Чем отличаются оборотные средства от внеоборотных средств

Содержание:

- Что включают в себя внеоборотные активы организации

- Структура и виды внеоборотных активов

- Состав внеоборотных активов

- Нематериальные активы (внеоборотные активы предприятия)

- Виды внеоборотных активов и их отражение в бухгалтерском балансе

- Характеристика внеоборотных активов

- Ответы на часто задаваемые вопросы про материальные поисковые активы в балансе

- Финансовая устойчивость: расчет коэффициента соотношения активов

- Виды активов предприятия

- Сравнение оборотного и внеоборотного имущества компании

- Необходимость проведения подсчета внеоборотных активов

- 1С:Бухгалтерия 8

Что включают в себя внеоборотные активы организации

Они состоят из:

- основных средств;

- нематериальных ресурсов;

- незавершенных капитальных вложений;

- оборудования и машин;

- долгосрочных финансовых вложений;

- других разновидностей.

Использование внеоборотных средств в операционной деятельности отличается своими недостатками и преимуществами.

Преимущества:

- Низкая подверженность инфляции.

- Пониженный коммерческий риск потерь в процессе операционной деятельности.

- Способность стабильно приносить прибыль, обеспечивая производство товара в соответствии с конъюнктурой рынка.

- Сокращение потерь товарно-материальных ценностей при хранении за их счет.

- Возможность расширения объемов производства при подъеме конъюнктуры рынка посредством имеющихся резервов.

Недостатки:

- Подвергаются моральному износу, то есть теряют стоимость даже при временном простое.

- Ими тяжело управлять, так как они не подвергаются изменениям структуры, а значит, даже при временном падении конъюнктуры на рынке срок полезного использования снижается. Избежать этого можно лишь за счет производства компанией других товаров.

- Обычно это ресурсы с низкой ликвидностью, иными словами, они не могут играть роль средства платежей.

Внеоборотные средства организации включают в себя:

- Нематериальные ресурсы.

- Основные средства.

- Долгосрочные финансовые вложения.

- Незавершенное строительство.

| Нематериальные активы | Патенты, лицензии, зарегистрированные товарные знаки, ПО, организационные расходы, пр. |

| Основные средства | Земельные участки, объекты природопользования, здания, сооружения, машины, оборудование |

| Незавершенное строительство | Расходы компании на покупку/строительство основных средств, которые еще не являются основными средствами и не могут участвовать в хозяйственном процессе, то есть не подвергаются амортизации.

Данная сумма входит во внеоборотные средства, так как она исключена из оборота |

| Долгосрочные финансовые вложения | Средства, вложенные в финансовые активы, которые фирма собирается сохранять в своей собственности более года.

А именно: 1. Затраты по долевому участию в уставном капитале других компании. 2. Акции и облигации, приобретенные на долгосрочной основе. 3. Долгосрочные займы, кредиты. 4. Стоимость имущества, переданного в аренду на правах финансового лизинга на большой отрезок времени |

Структура и виды внеоборотных активов

Внеоборотные активы классифицируются по нескольким признакам. По характеру участия в производственном процессе различают:

- Операционные активы. Объекты, непосредственно участвующие в процессе производства.

- Инвестиционные активы. У них два назначения: обновление и расширение производственных фондов (реальные инвестиции) и получение дополнительной прибыли (долгосрочные финансовые вложения).

- Объекты социального назначения. Иногда их еще называют непрофильными. К ним относится все, что не связано непосредственно с самим производством, но может оказать существенное влияние на эффективность работы компании. Это оздоровительные и спортивные комплексы, санатории, детские сады и т. д.

В зависимости от права собственности внеоборотные активы бывают:

- собственные;

- арендуемые (сюда же относится имущество, полученное по договорам лизинга).

По характеру отражения износа:

- Амортизируемые. Отчисления производятся исходя из балансовой оценки объектов и срока, в течение которого они будут участвовать в процессе производства.

- Неамортизируемые. Если срок службы определить невозможно (особенно это актуально для нематериальных активов), амортизация не начисляется.

В зависимости от формы залогового обеспечения:

- Движимые внеоборотные активы. Объекты, которые можно изъять физически в случае неисполнения предприятием своих обязательств: оборудование, транспорт, акции и облигации из инвестиционного портфеля.

- Недвижимые. Эти объекты не могут быть изъяты ввиду своей материально-физической формы: земля, здания и сооружения. Исполнение обязательств за их счет возможно только в результате продажи.

При постановке на баланс все элементы внеоборотных активов оцениваются по стоимости их приобретения. Если речь идет об объектах строительства или оборудовании, требующем монтажа, то их стоимостная оценка определяется суммированием всех расходов, связанных с покупкой запчастей, строительными, монтажными и пуско-наладочными работами.

Сложности могут возникнуть при оценке нематериальных активов. Например, когда нужно оценить стоимость революционного открытия в области программного обеспечения, запатентованного IT-компанией. В этом случае начинают с подсчета всех расходов, понесенной фирмой. Полученная сумма может быть откорректирована на основании экспертного заключения. Но нужно понимать, что у государственных органов (например, налоговой инспекции) на эту оценку может быть свой собственный взгляд.

Сама по себе стоимостная оценка внеоборотных активов редко используется в финансовом анализе. Гораздо чаще для этих целей определяют их скорректированную величину. Рассчитать ее можно по формуле:

Состав внеоборотных активов

Согласно бухгалтерской отчетности, в состав ВА включается имущество предприятия со сроком эксплуатации более года. Такое имущество не теряет своих потребительских свойств в результате эксплуатации, поэтому используется длительное время. ВА можно разделить на три большие группы – финансовые, нематериальные и материальные.

По финансовому отчету в категорию ВА включаются:

- основные средства

- нематериальные активы

- инвестиции

- отложенные налоговые активы

- ценные бумаги

- прочие ВА

Внеоборотные активы – это собственность компании, используемая множество раз. К ней относятся объекты, которые применяются более года. Стоимость их составляет более 15 оплат труда по минимальной ставке без вычета налогов.

В состав внеоборотных активов могут входить:

- средства, полученные от основной деятельности предприятия;

- активы нематериального характера;

- недостроенные объекты;

- оборудование и техника;

- долгосрочные инвестиции.

Данный перечень не является исчерпывающим. Рассмотрим каждую из составляющих категорий. К материальным ВА могут относиться:

- здания;

- земля;

- оборудование, транспортные средства;

- мебель, которая эксплуатируется более года;

- ресурсы в виде животных и растений;

- торговый инвентарь;

- техника, которая хранится на складах предприятия;

- собственность, переданная другому лицу в лизинг.

Среди финансовых ВА можно выделить:

- облигации с долгосрочным периодом погашения;

- акции, приобретенные с целью получения дивидендов;

- предоставление займов;

- различные инвестиции.

Нематериальными внеоборотными активами являются:

- базы данных;

- программное обеспечение, разработанное компанией;

- права на владение землей и недрами;

- лицензии на осуществление работы;

- различные патенты.

Вне зависимости от того, какой объект рассматривается, срок его использования должен превышать год. Если время эксплуатации короче, имущество будет относиться к оборотным активам.

К ним относятся:

- земельные участки;

- здания (капитальные и некапитальные), сооружения;

- машины, станки, оборудование, сложная оргтехника, контрольно-измерительные приборы, транспортные средства;

- мебель, оргтехника, инструменты со сроком службы более года;

- незавершенное капитальное строительство;

- животные и многолетние растения;

- торговый инвентарь (прилавки, кассовые аппараты, холодильники витрины, пр.);

- оборудование вместе с запасными частями, которое было куплено, но не установлено;

- имущество, переданное в лизинг/прокат;

- библиотечные фонды;

- иные материальные ресурсы.

Материальные средства компании могут считаться внеоборотными, если возможно установить их стоимость. Также данные ресурсы обязательно соответствуют установленным рамкам по стоимости – она должна превышать 10 000 рублей. Без этого такие средства определяются как «малоценные», и, даже если служат более года (например, телефонный аппарат), учитываются как оборотные в виде материальных запасов.

Нематериальные активы (внеоборотные активы предприятия)

Какое-либо имущество компании может называться нематериальным активом и числится в бухгалтерском балансе, если одновременно выполняются следующие условия:

- рассматриваемый объект не обладает материально-вещественной формой;

- это объект, который будет использоваться предприятием на протяжении более чем 1 года (в том числе, если он применяется в рамках одного операционного цикла длительностью от 1 года);

- фактическая стоимость объекта определена;

- у фирмы имеются права на данный объект, что подтверждается документально;

- использование данного объекта положительно сказывается на доходах компании.

К нематериальным активам могут быть отнесены следующие объекты владения предприятий:

- деловая репутация, перешедшая новому собственнику вместе с купленной компанией (как целого имущественного комплекса или только его части);

- произведения искусства, научные исследования, литературные произведения;

- секреты производства (“ноу-хау”);

- программы для вычислительных и электронных машин;

- товарные знаки, знаки обслуживания;

- достижения в селекционировании;

- изобретения;

- полезные модели.

Виды внеоборотных активов и их отражение в бухгалтерском балансе

Деление активов организации на оборотные и внеоборотные отражено в Бухгалтерском балансе. Так, левая сторона баланса, именуемая Актив, отражает все активы, принадлежащие организации. Актив состоит из двух разделов «Внеоборотные активы» и «Оборотные активы».

| Наименование показателя | Код |

|

АКТИВ I. Внеоборотные активы |

|

|

Нематериальные активы |

1110 |

|

Результаты исследований и разработок |

1120 |

|

Нематериальные поисковые активы |

1130 |

|

Материальные поисковые активы |

1140 |

|

Основные средства |

1150 |

|

Доходные вложения в материальные ценности |

1160 |

|

Финансовые вложения |

1170 |

|

Отложенные налоговые активы |

1180 |

|

Прочие внеоборотные активы |

1190 |

|

Итого по разделу I |

1100 |

|

II. Оборотные активы |

|

|

Запасы |

1210 |

|

Налог на добавленную стоимость по приобретенным ценностям |

1220 |

|

Дебиторская задолженность |

1230 |

|

Финансовые вложения (за исключением денежных эквивалентов) |

1240 |

|

Денежные средства и денежные эквиваленты |

1250 |

|

Прочие оборотные активы |

1260 |

|

Итого по разделу II |

1200 |

|

Баланс |

1600 |

К внеоборотным активам относятся:

1) Нематериальные активы

Нематериальные активы — учитываемые в бухгалтерском учете исключительные права на Объекты интеллектуальной собственности (программы для ЭВМ, базы данных, товарные знаки и т.д.).

2) Результаты исследований и разработок

Результаты исследований и разработок — затраты организации на научно-исследовательские, опытно-конструкторские и технологические работы, давшие положительный результат, но не относящиеся к нематериальным активам.

3) Нематериальные поисковые активы

Нематериальные поисковые активы — используемые в процессе поиска, оценки месторождений полезных ископаемых и разведки полезных ископаемых поисковые затраты, не имеющие материально-вещественную форму.

4) Материальные поисковые активы

Материальные поисковые активы — используемые в процессе поиска, оценки месторождений полезных ископаемых и разведки полезных ископаемых поисковые затраты, имеющие материально-вещественную форму:

а) сооружения (система трубопроводов и т.д.);

б) оборудование (специализированные буровые установки, насосные агрегаты, резервуары и т.д.);

в) транспортные средства.

5) Основные средства

Основное средство — средство труда длительного пользования (свыше 12 месяцев). К основным средствам относятся здания, машины и оборудование, сооружения и передаточные устройства, транспортные средства.

6) Доходные вложения в материальные ценности

Доходные вложения в материальные ценности — основные средства, предназначенные исключительно для предоставления организацией за плату во временное владение и пользование или во временное пользование с целью получения дохода.

7) Финансовые вложения

Финансовые вложения — государственные и муниципальные ценные бумаги, ценные бумаги других организаций и т.д., срок обращения (погашения) которых превышает 12 месяцев.

8) Отложенные налоговые активы

Отложенный налоговый актив — та часть отложенного налога на прибыль, которая должна привести к уменьшению налога на прибыль, подлежащего уплате в бюджет в следующем за отчетным или в последующих отчетных периодах.

9) Прочие внеоборотные активы

Подробнее: Внеоборотные активы

К Оборотным активам относятся:

1) Запасы

Запасы — активы в виде сырья и материалов, товаров для продажи и т.п.

2) Налог на добавленную стоимость по приобретенным ценностям

Налог на добавленную стоимость по приобретенным ценностям — налог на добавленную стоимость, принятый к учету по приобретенным ценностям, который подлежит вычету при наступлении дополнительных условий.

3) Дебиторская задолженность

Дебиторская задолженность — задолженость должников (дебиторов) перед организацией (кредитором).

4) Финансовые вложения

Финансовые вложения (за исключением денежных эквивалентов) — государственные и муниципальные ценные бумаги, ценные бумаги других организаций и т.д., срок обращения (погашения) которых не превышает 12 месяцев.

5) Денежные средства и денежные эквиваленты

Денежные средства — денежные средства в кассе и депозиты до востребования.

Денежные эквиваленты — высоколиквидные финансовые вложения, которые могут быть легко обращены в заранее известную сумму денежных средств и которые подвержены незначительному риску изменения стоимости.

6) Прочие оборотные активы

К таким оборотным активам могут относиться, к примеру, недостающие или испорченные материальные ценности, в отношении которых не принято решение об их списании в состав затрат на производство (расходов на продажу) или на виновных лиц (отражаются по дебету счета 94 «Недостачи и потери от порчи ценностей»).

Характеристика внеоборотных активов

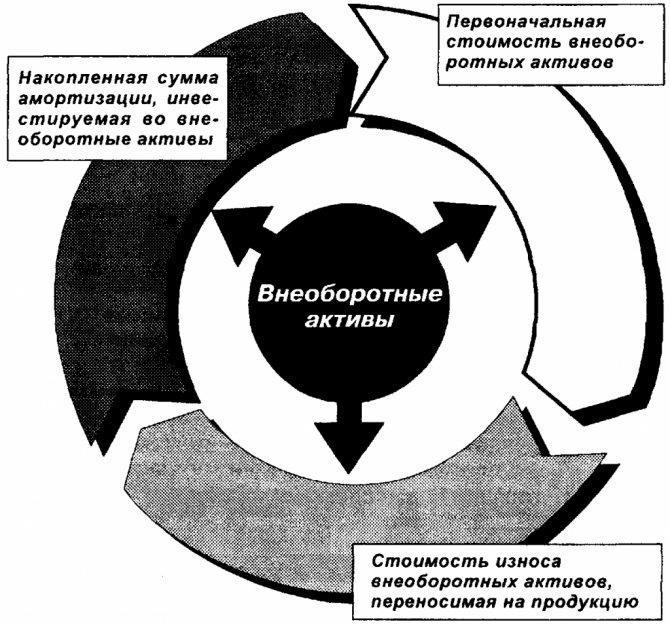

Категория «внеоборотные активы» представляет собой определенную группу дорогостоящего имущества компании, которое эксплуатируется более 12 месяцев. В бухгалтерском учете регулярно составляется балансовый отчет, первый раздел которого так и называется – «Внеоборотные активы». В данном документе производится разделение имущества по группам (в стоимостной оценке на конкретную отчетную дату).

Состав активов предприятия, относящихся к типу «внеоборотные»:

| Элементы | Примеры |

|---|---|

| Нематериальное имущество |

|

| Основные средства |

|

| Вложения в материальные блага для получения дохода |

|

| Финансовые инвестиции (на срок свыше года) |

|

Важной особенностью внеоборотных активов является то, что они не принимают непосредственного участия в производственном процессе (не изменяют своей формы/состава/внешнего вида), но без них он не осуществим. Например, на текстильной фабрике нельзя изготовить ткань, если нет помещения, оборудования и программного обеспечения для автоматизированных станков.. Внеоборотное имущество бывает неактивным и активным

К пассивным активам можно отнести, например, здания и другие постройки. Они стабильны и подвергаются реконструкции в долгосрочном периоде. По такому имуществу обычно предусматривается небольшой текущий ремонт

Внеоборотное имущество бывает неактивным и активным. К пассивным активам можно отнести, например, здания и другие постройки. Они стабильны и подвергаются реконструкции в долгосрочном периоде. По такому имуществу обычно предусматривается небольшой текущий ремонт.

Примерами активного внеоборотного имущества являются транспортные средства, техника, оборудование, станки и т.п. Данное оснащение должно периодически обновляться, ремонтироваться, дорабатываться. Активы этой группы задействованы в ходе производства, но они не меняют своей первозданной формы в процессе выпуска товаров/оказания услуг.

Так как внеоборотные активы подвержены физическому и моральному износу, их стоимость с определенной периодичностью переоценивается (амортизируется). Поскольку они эксплуатируются достаточно долго и стоят дорого, их нельзя назвать ликвидными (при необходимости их будет сложно оперативно продать по высокой цене).

Ответы на часто задаваемые вопросы про материальные поисковые активы в балансе

Вопрос: Может ли предприятие, специализирующееся на добыче каменного угля, включить в состав фактических расходов на создание материальных поисковых активов издержки, понесенные до момента получения лицензии, дающей право на поиск месторождений, их разведку, освоение, оценку и добычу полезных ископаемых?

Ответ: Если затраты были произведены до даты получения лицензии на добычу каменного угля, их можно учесть в составе фактических расходов на оформление лицензии и лишь в том случае, если издержки связаны непосредственно с оформлением разрешительного документа.

Вопрос: Как признать издержки фирмы по поиску месторождений полезных ископаемых, их разработке и оценке в налоговом учете?

Ответ: Когда доходы компанией еще не получены, перечисленные затраты в налоговому учете необходимо признавать по критериям Налогового кодекса РФ (вне зависимости от того, положительным будет решение об экономической целесообразности добычи ископаемых, или отрицательное, т.е. налоговый учет одинаков для бесперспективных и результативных поисковых активов). Стоит также упомянуть о том, что даты появления таких издержек часто не совпадают с датами их признания в налоговом учете.

| Оценка стоимости бизнеса | Финансовый анализ по МСФО | Финансовый анализ по РСБУ |

| Расчет NPV, IRR в Excel | Оценка акций и облигаций |

Финансовая устойчивость: расчет коэффициента соотношения активов

Количественное соотношение оборотных и внеоборотных активов зависит от специфики конкретного производственного процесса. Преобладание оборотных средств характерно для материалоемких производств: например, металлургии, машиностроения, пищевой промышленности. А вот в наукоемкой сфере чаще встречаются компании с относительно небольшой долей текущих активов в бух. балансе.

Формула расчета соотношения активов выглядит следующим образом:

Ксоот. = ОА / ВА

Другими словами, коэффициент показывает, сколько оборотных средств приходится на один рубль основных фондов.

Значение коэффициента соотношения меньше 1 характеризует фондоемкие производства. В этом случае фондоотдача, которая рассчитывается как отношение выручки к стоимостной оценке основных фондов, будет одним из основных показателей эффективности работы предприятия.

Если же коэффициент больше 1, значит оборотные средства превышают внеоборотные, и производство относится к категории материалоемких. Оценка эффективности проводится с использованием коэффициентов оборачиваемости, закрепления и периода оборачиваемости текущих активов.

Однако не стоит забывать о том, что оптимальное соотношение активов, в первую очередь, зависит от специфики работы конкретного предприятия. Встречаются примеры, когда руководство и «правильным» значением показателя игнорирует реальное положение вещей в отрасли или на рынках сбыта. Это может весьма плачевно отразиться на показателях рентабельности.

Представим себе небольшую фирму по производству мебели. Цех, в котором расположены станки, руководство арендует. Специфика производства требует существенных запасов сырья и готовой продукции. Очевидно, что значение коэффициента соотношения активов будет достаточно большим.

У руководства предприятия появилась возможность выкупить цех. В случае постановки производственных площадей на баланс компании, значение коэффициента существенно снизится. Следует ли из этого вывод о падении финансовой устойчивости предприятия? Безусловно, нет. Несмотря на то, что недвижимость гораздо менее ликвидна, чем деньги на банковских счетах, заключив сделку на покупку цеха, компания сможет существенно сэкономить на арендных платежах.

Кроме того, размещая производство в арендованном помещении, руководство серьезно рискует остаться без производственных мощностей, если владелец помещения решит расторгнуть договор аренды.

Пассивы – источник формирования активов. Соответственно, сложившееся значение коэффициента накладывает определенные ограничения в том числе и на структуру пассивов компании. Чем ниже соотношение, тем больше должна быть доля собственного капитала и долгосрочных заемных средств. Ресурсы с короткими сроками погашения направляются на формирование текущих активов. Их долю целесообразно увеличивать только тогда, когда значение коэффициента близко к 1 или больше нее.

Виды активов предприятия

Имущество компании классифицируется по различным признакам. По степени использования активы делятся на:

По форме активы делятся на три группы:

Альтернативой является деление на физические и финансовые активы. Имущество предприятия делится на:

Рассмотрим все видны активов подробнее. Оборотные активы, их еще называют оборотные средства — это имущество предприятия, которое непосредственно участвует в хозяйственной деятельности. Подробная статья о них здесь.

В состав оборотных средств в бухгалтерском балансе входят:

- сырье и материалы

- готовая продукция

- задолженность покупателей за приобретенную продукцию

- банковские вклады

- наличные и безналичные деньги

Пример отчетности компании «Алроса»

Примером оборотных активов является сырье, из которого изготавливают какой-либо продукт. В процессе производства оно полностью теряет свои первоначальные свойства и является одной из составных частей себестоимости созданного товара.

Чем выше доля оборотных средств в активах компании, тем предприятие более ликвидное. Это связано с тем, что оборотные активы легко перевести в деньги, а часть из них уже являются деньгами.

Внеоборотные активы – это средства труда, с помощью которых создается продукция компании. Они неоднократно используются в процессе изготовления или реализации продукции, и служат предприятию в течение длительного времени, т.е. более 12 месяцев. Подробнее смотрите здесь.

Примером является оборудование, на котором изготавливают продукцию. Стоимость такого оборудования включается в себестоимость созданного продукта частями, посредством начисления амортизации. Внеоборотными могут быть и нематериальные активы в виде патентов и лицензий, которые незримо либо как логотип присутствуют в готовом товаре. Кроме того, к этому типу активов причисляют долгосрочные финансовые вложения.

Внеоборотные активы – это производственный потенциал предприятия. Для различных отраслей промышленности состав внеоборотных активов будет не одинаков. Например, для добывающей компании большую часть имущества будет составлять добывающее оборудование. А для IT-компании – компьютерная техника и узлы связи.

К группе материальных активов относится физическое имущество предприятия. То есть это любой вещественный предмет, например:

- земельный участок

- здание

- автотранспорт

- сырье для изготовления продукции

- готовая продукция

Материальные активы могут относиться как к категории оборотных, так и внеоборотных.

К данной группе относятся активы, не имеющие физической формы, но способные приносить доход компании. Отличительной чертой такого имущества является длительное использование, свыше 1 года. Нематериальные активы относятся к категории внеоборотных. Читайте здесь.

Объекты классифицируются, как нематериальные, если они одновременно удовлетворяют следующим критериям:

- не имеют вещественной формы

- способны приносить выгоду компании

- их можно отделить от других объектов

- у предприятия имеются документы, подтверждающие право на владение и использование данного актива

Примерами являются патенты, научно-технические разработки, товарные знаки, деловая репутация фирмы (гудвилл).

Данный вид, как и материальные активы, может относиться как к оборотному, так и к внеоборотному имуществу. К этой группе принадлежат деньги в иностранной или национальной валюте на счетах или в кассе, а также их эквиваленты, например, дебиторская задолженность, банковские депозиты, ценные бумаги и прочее.

Собственные и привлеченные активы

К собственным относятся те, которые были приобретены компанией для эксплуатации. К привлеченному имуществу – арендованные на длительный срок или полученные по договору аренды с последующим выкупом по остаточной цене (лизингу). По истечению договора лизинга и выкупа актива, он переходит из разряда привлеченного в категорию собственного имущества.

Чем больше собственного имущества у компании, тем выше его финансовая устойчивость, так как собственные активы можно реализовать, в то время как привлеченные накладывают дополнительную финансовую нагрузку.

Производственные и непроизводственные активы

Производственными признаются средства, которые принимают непосредственное участие в создании конечного продукта компании. К непроизводственным относится имущество, которое используется для нужд предприятия, но напрямую не участвует в производственном процессе. Например, офисная мебель, компьютер у бухгалтера, служебный автомобиль директора.

Причем идентичные активы можно отнести к разным группам по данному признаку. Например, здание цеха будет относиться к производственному имуществу, а административное здание – к непроизводственному.

Сравнение оборотного и внеоборотного имущества компании

Принципиальные отличия активов оборотного и внеоборотного типа:

| Параметр | Значение |

|---|---|

| Срок эксплуатации | Оборотное имущество используется не более года, а внеоборотное – свыше 12 месяцев |

| Ликвидность | Оборотные активы более ликвидны, нежели внеоборотные |

| Изменение формы | Внеоборотное имущество длительное время не изменяет своей формы/состава/внешнего вида |

| Перенесение стоимости актива на цену продукции | Оборотные активы полностью передают свою стоимость на себестоимость изготавливаемого товара/производимой услуги. Внеоборотные активы делают это постепенно, в течении длительного времени. |

| Стоимость | Внеоборотное имущество стоит более 40 тысяч рублей (100 тыс. для налогового учета). |

Высокая доля оборотных активов наблюдается у материалоемких производств и торговых предприятий. А в фондоемких компаниях, как, например, телекоммуникационных, преобладает внеоборотный тип имущества. Так как долгосрочные инвестиции на их покупку бывает достаточно сложно найти, то чаще всего они приобретаются на собственные средства (или их доля преобладает).

Необходимость проведения подсчета внеоборотных активов

Бухгалтерский учет позволяет решить следующие задачи:

- определить стабильность деятельности компании;

- рассчитать объем налоговых отчислений;

- отследить динамику развития;

- подсчитать собственные резервы.

Периодическая проверка показателей внеоборотных активов, а также их динамики позволяет составить план развития и выявить слабые места. Например, если показатели снижаются, должны быть предусмотрены источники формирования новых долгосрочных активов.

Большую роль в расчетах играет рентабельность, этот показатель позволяет получить информацию о качестве управления активами, а также эффективности их использования с целью получения прибыли. Увеличение рентабельности происходит при наличии следующих факторов – увеличения прибыли предприятия, повышении стоимости товаров/услуг и оборачиваемости активов, снижении размера расходов.

Рентабельность внеоборотных активов рассчитывается путем деления чистого дохода на среднюю стоимость. Чистый доход представляет собой выручку, из которой вычли все расходы. Операция проводится в национальной валюте. В итоге получается коэффициент, с помощью которого можно оценить эффективность использования внеоборотных активов.

Для внеоборотных активов требуются долгосрочные инвестиции. Потребность в них покрывается за счет собственного капитала и частично заемных средств. Т.е. чем больше ВА, тем большая сумма потребуется для их поддержания. А это значит, что тем больше должна быть доля собственного капитала в источниках финансирования деятельности организации.

1С:Бухгалтерия 8

«1C:Бухгалтерия 8» — это самая популярная бухгалтерская программа, способная вывести автоматизацию учета на качественно новый уровень. Удобный продукт и подключаемые к нему сервисы позволят эффективно решать задачи бухгалтерской службы любого бизнеса!

- Поддержка разных систем налогообложения, ведение бухгалтерского и налогового учета, сдача отчетности;

- Учет МПЗ, партионный учет, расчеты с контрагентами, выписка первичных документов;

- Расчет зарплаты, учет денежных операций;

- Интеграция с другими программами 1С и сайтами;

- Работа с электронными листами нетрудоспособности (ЭЛН).

Попробовать 30 дней бесплатно Заказать

Задолженность перед поставщиками и способы её погашения

Валютные операции