Материальные оборотные средства в балансе: анализ использования

Содержание:

- Строка 1260 «Прочие оборотные активы»

- Состав материальных оборотных средств

- Оборотные и внеоборотные активы: в чем разница

- Кредиторская задолженность: какой счет использовать

- Пример. Заполнение бухгалтерского баланса

- Прочие оборотные активы

- Структура баланса

- Как посчитать собственный капитал по балансу?

- Строка 1210 «Запасы»

- Ликвидность оборотных активов

Строка 1260 «Прочие оборотные активы»

⇐ ПредыдущаяСтр 4 из 6 По строке 1260 отражают остатки оборотных активов, не нашедших своего отражения по другим статьям разд. II «Оборотные активы». При заполнении этой строки баланса используются, в частности, данные о дебетовых сальдо на отчетную дату по счетам:

— 76 «Расчеты с разными дебиторами и кредиторами» — в отношении сумм НДС, начисленных при отгрузке ценностей, выручку от продажи которых определенное время нельзя признать в бухучете;

— 46 «Выполненные этапы по незавершенным работам» — в отношении выполненных этапов по незавершенным работам, имеющих самостоятельное значение (по договорной стоимости);

— 62 «Расчеты с покупателями и заказчиками», 76 «Расчеты с разными дебиторами и кредиторами» — в отношении сумм НДС, исчисленных с полученных организацией авансов и предоплат (частичной оплаты), которые отражаются обособленно по дебету этих счетов;

— 19 «Налог на добавленную стоимость по приобретенным ценностям», субсчет «Акцизы», — в части сумм акцизов, подлежащих вычетам;

— 81 «Собственные акции, выкупленные у акционеров» — в части акций (долей), выкупленных с целью перепродажи;

— 94 «Недостачи и потери от порчи ценностей» — в части стоимости недостающих или испорченных материальных ценностей, по которым не принято решение о порядке списания (на затраты производства либо на расходы на продажу, на прочие расходы либо на виновных лиц).

Экономическое содержание статей пассива баланса

Раздел III. Капитал и резервы

Строка 1310 «Уставный капитал (складочный капитал,

Уставный фонд, вклады товарищей)»

По этой строке отражается сальдо по счету 80, которое должно соответствовать размеру уставного капитала (складочного капитала, уставного фонда), зафиксированному в учредительных документах организации. При этом не имеет значения, полностью участники на отчетную дату внесли свои вклады или нет.

Строка 1320 «Собственные акции, выкупленные у акционеров»

По этой строке отражается стоимость собственных акций, выкупленных у акционеров, которая вычитается из уставного капитала. Эти затраты отражают по дебету счета 81 «Собственные акции (доли)».

Собственные акции могут выкупаться обществом как для перепродажи, так и для аннулирования и последующего уменьшения в результате этой операции величины уставного капитала.

В разд. III пассива по строке «Собственные акции, выкупленные у акционеров» показываются акции, выкупленные для аннулирования. Их стоимость показывается в круглых скобках.

Акции, выкупленные для последующей перепродажи, здесь не отражаются. Их стоимость показывается в разд. II актива баланса по статье «Прочие оборотные активы».

Строка 1340 «Переоценка внеоборотных активов»

По строке 1340 необходимо указать сумму увеличения стоимости основных средств и нематериальных активов от их переоценки.

Организации имеют право один раз в год (по состоянию на конец года) переоценивать основные средства и нематериальные активы. Это нужно для того, чтобы в учете и отчетности они отражались по рыночной стоимости.

При заполнении строки 1340 баланса указывают остаток по кредиту счета 83 «Добавочный капитал», связанный с дооценкой внеоборотных активов.

Строка 1350 «Добавочный капитал (без переоценки)»

По строке 1350 указывают кредитовый остаток по счету 83 «Добавочный капитал» на отчетную дату. В данный показатель не включают суммы дооценки от переоценки основных средств и нематериальных активов (которые учитываются по строке 1340 баланса).

Добавочный капитал может формироваться за счет:

— эмиссионного дохода;

— курсовой разницы, связанной с расчетами с учредителями по вкладам, в том числе вкладам в уставный (складочный) капитал организации, выраженным в иностранной валюте (п. 14 ПБУ 3/2006);

— суммы НДС, восстановленного учредителем при передаче имущества в качестве вклада в уставный капитал и переданного учреждаемой организации.

Строка 1360 «Резервный капитал»

По строке 1360 баланса указывают сумму, учтенную по кредиту счета 82 «Резервный капитал». Это данные о величине резервного капитала (фонда), который образован как в соответствии с учредительными документами организации, так и в соответствии с законодательством.

Состав материальных оборотных средств

Баланс делится на две части: активы и пассивы. В активах можно увидеть имущество, имеющееся у организации. Пассивы покажут, из каких источников оно было сформировано. Каждая из частей делится на несколько разделов, состоящие из строк. Цифры в строке – это остатки по бухгалтерским счетам на конец периода, то есть года.

Чтобы пользователи этого отчета оценили динамику движения результатов деятельности предприятия, в балансе показываются сведения за три года. Имущественная часть делится:

- Внеоборотные активы.

- Оборотные активы.

Сырье и материалы

- дебиторская задолженность

- краткосрочные финансовые вложения

- расчетный счет, депозиты, касса

- НДС и прочее

В бухгалтерском учете материальные оборотные средства в балансе – это все, что использовано организацией для производства, перепродажи или собственных нужд в течение одного года. В состав входит то, что отражается в строке 1210:

- материалы, сырье (МПЗ)

- незавершенное производство

- готовая продукция

- расходы будущих периодов

- товары для перепродажи

К материалам принадлежат всевозможные виды канцелярских и хозяйственных товаров, применяемых для офисных потребностей. Сюда входят запасы, принимающие участие при изготовлении, ремонте и обслуживании оборудования. Например:

- строительные материалы

- инструменты

- предметы мебели

- запасные части к технике разного характера

- детали

- топливо

- спецодежда

- тара

Материалы, которые передаются в переработку, также учитываются как МПЗ. В качестве сырья может быть использована любая вещь, растение или животное на откорме в зависимости от характера производственного процесса. Главным условием признания его сырьем служит изготовление конечного изделия на его основе.

Незавершенное производство не включается в структуру материалов, но остается частью оборотных средств, так как его итоговая цель – превращение в продукцию. Соответственно, готовая продукция произведена из МПЗ, прошедших переработку, и потому может быть признана материальным предметом.

Расходы будущих периодов не относятся к процессу производства, но принадлежат к сопутствующим затратам, таким как страхование, покупка программного обеспечения, регистрация недвижимости.

Оборотные и внеоборотные активы: в чем разница

Структура построения бухгалтерского баланса предполагает отражение информации об имуществе организации с разбивкой на оборотные и внеоборотные средства. Обе эти категории по своей сути относятся к активам фирмы и, как следствие, отображаются в левой части отчетного документа.

Главное отличие между оборотными и внеоборотными средствами заключается в сроке использования и степени ликвидности, то есть способности обращаться в денежный эквивалент в максимально сжатые сроки. Внеоборотные активы фирмой используются не менее одного года. В их состав входит основные фонды (капитальные здания и сооружения, станки и оборудование), а также незавершенное строительство и долгосрочные обязательства. Что касается оборотных активов компании, этот показатель является диаметрально противоположным. Соответственно, данная категория ценностей должны быть израсходована в течение одного производственного цикла или в течение одного года.

Оборотные активы характеризуются способностью легко обращаться в денежный эквивалент, то есть максимально ликвидны. Чего нельзя скачать о внеоборотных средствах.

Однако не каждая составляющая оборотных средств отличается высокой степенью ликвидности. Просроченный дебиторский долг, большое количество неиспользуемых при производстве товаров отличаются низким уровнем ликвидности и, как следствие высокими рисками для организации.

Кредиторская задолженность: какой счет использовать

Под кредиторской задолженностью понимается долг юридического или физического лица перед иными лицами. Бухучет может содержать проводки, отражающие как задолженность, срок исполнения обязательств по которой уже наступил, так и ту, для которой срок уплаты еще не подошел. Вся кредиторская задолженность отражается на счетах расчетов. Для этого определены следующие категории расчетов:

- перед поставщиками и подрядчиками;

- перед покупателями и заказчиками;

- по краткосрочным займам и ссудам;

- по долгосрочным займам и ссудам;

- с наемными работниками по зарплате;

- с наемными работниками по другим операциям;

- по налогам и сборам;

- с подотчетниками;

- по соцстраху и соцобеспечению;

- с участниками обществ;

- прочие долги перед разными дебиторами и кредиторами.

Каждой из приведенных расчетных категорий соответствует определенный счет бухучета. Объединяет их то, что все они являются счетами расчетов и поименованы в разделе VI плана счетов бухгалтерского учета финансово-хозяйственной деятельности организаций утвержденного приказом Минфина России от 31.10.2000 № 94н.

https://youtube.com/watch?v=YPKVucV8Mo8

При составлении отчетности по бухгалтерии кредиторку отражают в пассиве баланса. Величина задолженности должна быть достоверной, поэтому организация обязана регулярно по утвержденному графику проводить ее инвентаризацию.

О том, как провести инвентаризацию кредиторки, см. в статье «Инвентаризация дебиторской и кредиторской задолженности»

Суммы краткосрочной кредиторской задолженности — это один из источников формирования средств организации, поэтому они находят свое отражение в пассиве бухгалтерского баланса по строке 1520 «Краткосрочная кредиторская задолженность». В балансе по данной строке указывается сумма кредитовых сальдо по счетам 60, 62, 68, 69, 70, 71, 73, 75, 76.

Если счет имеет дебетовое и кредитовое сальдо одновременно, то в балансе такие данные показываются развернуто, то есть дебетовый остаток отражается в активе баланса в составе дебиторской задолженности, а кредитовый остаток по счету — в пассиве.

- Необходимо указывать не сокращенный расчет операций за один день, а развернутый.

- Долги в балансе должны отражаться только кратковременные, сроком погашения до 1 года. Все что имеет срок погашения свыше 1 года, отражается в 4 разделе.

- Если долг выражен в иностранной валюте, перед заносом в документ его необходимо перевести в национальную валюту: рубли.

- Если компания брала кредит, данную сумму необходимо вносить в расчеты на конец расчетного периода, с добавлением к долгу суммы процентов за расчетный период.

- Штрафы, пеня и неустойки также должны указываться в балансе в виде кредиторской задолженности.

Зная все нюансы и выполняя все правила ведения бухгалтерских документов, предприятия не будет иметь проблем с налоговой службой.

Пример. Заполнение бухгалтерского баланса

ООО, зарегистрированное в 2015 г., применяет упрощенную систему налогообложения. Показатели регистров бухгалтерского учета на 31 декабря 2015 г. приведены в таблице:

Таблица

Остатки (Кт — кредитовые, Дт — дебетовые) на счетах

бухгалтерского учета на 31 декабря 2015 года

ООО

|

Сальдо |

Сумма, руб. |

Сальдо |

Сумма, руб. |

|

Дт |

600 000 |

Дт |

150 000 |

|

Кт |

20 040 |

Кт |

150 000 |

|

Дт |

100 000 |

Кт (субсчет «Авансы») |

505 620 |

|

Кт |

3340 |

||

|

Дт |

17 000 |

Кт |

89 000 |

|

Дт |

6000 |

Кт |

250 000 |

|

Дт |

90 000 |

Кт |

50 000 |

|

Дт |

15 000 |

Кт |

10 000 |

|

Дт |

250 000 |

Кт |

150 000 |

На основании имеющихся данных бухгалтер составил бухгалтерский баланс за 2015 г. по общей форме:

Графа 4 — единственная, которая требует заполнения вновь созданной организацией. В указанной графе отражают данные на 31 декабря отчетного года, то есть 2015 г.

Также добавляется графа 3 — для указания кодов строк.

Показатель строки 1110 «Нематериальные активы» бухгалтер определил следующим образом: из дебетового сальдо счета вычитается кредитовое сальдо счета .

Итого получаем 96 660 руб. (100 000 руб. — 3340 руб.). Все значения в бухгалтерском балансе указаны в целых тысячах, поэтому в строке 1110 записано 97.

Показатель строки 1150 «Основные средства» определен так: дебетовое сальдо счета — кредитовое сальдо счета . Результат — 579 960 руб. (600 000 руб. — 20 040 руб.). В баланс записано 580.

В строку 1170 «Финансовые вложения» вписано дебетовое сальдо счета — 150 тыс. руб. (то есть считается, что все вложения долгосрочные).

Итог по сводной строке 1100: 827 тыс. руб. (97 тыс. руб. (строка 1110) + 580 тыс. руб. (строка 1150) + 150 тыс. руб. (строка 1170)).

Теперь очередь оборотных активов. Значение строки 1210 «Запасы» определено так: дебетовое сальдо счета + дебетовое сальдо счета . Итог — 107 тыс. руб. (17 тыс. руб. + 90 тыс. руб.).

Показатель строки 1220 «Налог на добавленную стоимость по приобретенным ценностям» равен дебетовому сальдо счета , поэтому в баланс бухгалтер внес 6 тыс. руб.

Показатель строки 1250 «Денежные средства и денежные эквиваленты» найден путем сложения дебетового сальдо счета и дебетового сальдо счета . Результат — 265 тыс. руб. (15 тыс. руб. + 250 тыс. руб.). В строке записано 265.

Итог по сводной строке 1200: 378 тыс. руб. (107 тыс. руб. (строка 1210) + 6 тыс. руб. (строка 1220) + 265 тыс. руб. (строка 1250)).

По итоговой строке 1600 показана сумма показателей строк 1100 и 1200. То есть 1205 тыс. руб. (827 тыс. руб. + 378 тыс. руб.).

В остальных строках графы 4 проставлены прочерки.

Переходим к пассиву баланса. Показатель по строке 1310 «Уставный капитал (складочный капитал, уставный фонд, вклады товарищей)» равен кредитовому сальдо счета , то есть в балансе стоит 50 тыс. руб.

Строка 1360 «Резервный капитал» — кредитовое сальдо счета . В нашем случае это 10 тыс. руб.

В строке 1370 «Нераспределенная прибыль (непокрытый убыток)» показано сальдо счета . Оно кредитовое. Значит, организация на конец года имеет прибыль. Ее значение — 150 тыс. руб. Брать показатель в скобки не нужно.

Показатель сводной строки 1300 равен 210 тыс. руб. (50 тыс. руб. (строка 1310) + 10 тыс. руб. (строка 1360) + 150 тыс. руб. (строка 1370)).

Показатель для строки 1520 «Кредиторская задолженность» (бухгалтер посчитал, что вся задолженность краткосрочная) определен следующим образом: кредитовое сальдо счета + кредитовое сальдо счета + кредитовое сальдо счета + кредитовое сальдо счета . Результат — 995 тыс. руб. (150 тыс. руб. + 506 тыс. руб. + 89 тыс. руб. + 250 тыс. руб.).

В строку 1500 бухгалтер перенес значение из строки 1520, так как другие строки разд. V баланса не заполнялись.

Показатель итоговой строки 1700 равен сумме строк 1300 и 1500. Полученное значение составляет 1205 тыс. руб. (210 тыс. руб. + 995 тыс. руб.).

Остальные строки пассива по причине отсутствия соответствующих данных прочеркнуты.

Показатели итоговых строк 1600 и 1700 равны. И в той, и в другой строке значение — 1205 тыс. руб. Баланс сошелся — значит, форму можно считать составленной верно.

Прочие оборотные активы

Коротко:

- Назначение статьи: обобщение сведений об учтенных оборотных активах фирмы со сроком обращения до года или производственный цикл, информация о которых не была отображена в иных строках II раздела бухгалтерского баланса в силу несущественности информации. Номер строки в балансе: 1260.

- Номер счета согласно плану счетов: дебетовый остаток сч.94 + дебетовый остаток сч.46 + дебетовые остатки сч.45, 62 и 76 в части налога на добавленную стоимость + дебетовое сальдо сч.97.

Подробно

Под оборотными средствами подразумеваются активы компании, используемые в деятельности фирмы в течение одного календарного цикла или в процессе одного производственного цикла. Стоимость данных активов полностью переносится на цену готовой продукции или полученные денежные средства фирмы. В бухгалтерском балансе данные об оборотных средствах включаются во II раздел.

Строка 1260 бухгалтерского баланса включает в себя обобщенную информацию об имеющихся оборотных средствах предприятия, которые не были указаны в предыдущих строках раздела баланса по причине несущественности информации.

Примечание от автора! Согласно ПБУ 4/99, данные об имеющихся на учете фирмы по состоянию на конец отчетного периода активах и обязательствах необходимо разносить по строкам бухгалтерской отчетности обособленно в случае существенности информации. Данные считаются существенными в том случае, если пропуск сведений или искажение информации приводит к невозможности достоверно оценить финансово-хозяйственную деятельность компании и определить ее финансовое состояние.

В частности, в строку 1260 заносятся следующие сведения (при их несущественности):

- Суммы начисленной, но не предъявленной к оплате выручки по выполняемым работам в сфере архитектуры, инженерно-технического проектирования и иных услуг, связанных со строящимися объектами (выполненные этапы работ, фиксируемые по счету 46). Данная информация распространяется на договоры подряда длительного характера или когда даты начала работ и их окончания определены в разных отчетных периодах.Примечание от автора! Согласно ПБУ 2/2008, выручка по договорам определяется по мере готовности, исходя из определения завершенности того или иного этапа работ. Если соглашением сторон предусмотрено выставление промежуточных счетов на оплаты этапов выполняемых работ, то начисляемая выручка списывается со сч.46 на дебиторскую задолженность по мере выставления счетов.

- Издержки компании от выявляемых недостач и порчи материально-производственных запасов (в т. ч. и денежных средств), источники покрытия которых еще не определены. Здесь отображаются показатели дебета сч.94, а именно: фактическая себестоимость ТМЦ, остаточная стоимость основных средств, по которым выявлена порча и т. д.Примечание от автора! По мере нахождения причин недостачи или порчи товаров и оборудования суммы с Дт94 счета списываются в зависимости от источников погашения издержек: в счета учета расчетов с сотрудниками, на финансовые итоги деятельности компании или в счета учета производства в пределах норм естественной убыли.

- Суммы начисленного налога на добавленную стоимость по отгруженным конечному покупателю товарам, когда выручка от реализации по данным сделкам еще не может быть признана к учету в бухгалтерии фирмы по ряду причин: разработаны дополнительные условия договора сделки для полной передачи права собственности на товар (например, полный взаиморасчет с контрагентом);

бартерные операции, по которым не поступил встречный объект обмена;

если реализация готовой продукции осуществляется через посредников-комиссионеров.

- Стоимость акций или долей сторонних организаций, приобретаемых для дальнейшей перепродажи.

- Акцизы, по которым планируется скорейшее возмещение и т. д.

Строка 1260 – оборотные средства предприятия: здесь отображается имущество организации, срок обращения которых не более 1 года или производственного цикла, сведения о которых не являются существенной информацией для оценки финансового состояния фирмы, и данные не нашли отображения в основных строках бухгалтерского баланса в разделе оборотных средств. Суммы в балансе отражаются по состоянию на 31 декабря текущего отчетного года, предыдущего и предшествующего предыдущему.

Примечание от автора! Для оценки финансового состояния фирмы анализируется оборачиваемость активов.

Увеличение данного показателя свидетельствует о стабильности деятельности и динамике развития компании, а также о рациональном распределении имеющихся денежных средств.

Для достоверного учета необходимо рассматривать комплексно весь состав активов, и оценки только прочих оборотных средств недостаточно.

Структура баланса

Каждая часть баланса группирует активы и пассивы по разделам. Так, в левой части имеется два раздела – внеоборотные и оборотные активы, а правая состоит из трех разделов, обособленно объединяющих капитал и резервы, долгосрочные, а также краткосрочные обязательства.

В свою очередь, позиции в каждом разделе кодируются специальными четырехзначными шифрами, установленными приложением № 4 к приказу № 66н. Шифровка строк необходима в отчетности, представляемой в контролирующие органы – законодатель утвердил такой порядок в целях систематизации статистических данных при формировании сведений в целом по отрасли, регионам или стране. Баланс, составленный для рассмотрения результатов внутри предприятия, коды может не содержать – в них отпадает необходимость, но формировать отчет и разносить данные бухучета, соотнося их с номером кода удобнее. Разберемся, как расшифровываются действующие коды строк баланса, какие сведения группируются в каждой из них и как формируются показатели.

Как посчитать собственный капитал по балансу?

Для расчета собственного капитала часто используется простой традиционный метод: берется итог строки 1300 баланса.

Также для расчета собственного капитала может использоваться его среднегодовая величина:

СК = (СКнг + СКкг) / 2,

где:

СК — размер годового собственного капитала;

СКнг — размер собственного капитала (стр. 1300 баланса) на начало года;

СКкг — размер собственного капитала на конец года.

Совокупность активов компании за вычетом общих обязательств — это собственный капитал в балансе. Часто понятие собственного капитала используется наравне с понятием чистых активов. Международные стандарты финансовой отчетности обозначают собственный капитал как чистые активы (пп. 4.20–4.23 Концептуальной основы финансовой отчетности). Можно сказать, что чистые активы — это материальная база, которая при наступлении неблагоприятных условий для компании может быть использована для исполнения всех ее обязательств и гарантии защиты ее интересов.

Проще говоря, показатель стоимости чистых активов выражает стоимость имущества компании, которое остается при ее ликвидации или банкротстве после выполнения всех принятых на себя обязательств. Как посчитать чистые активы? Особенно этот вопрос актуален для акционерных обществ. На этапе создания компании ее чистые активы равны уставному капиталу. Универсальная формула расчета чистых активов по данным баланса выглядит следующим образом:

Чистые активы = Стр. 1600 – Задолженность учредителей в составе стр. 1230 +

Стр. 1530 – Стр. 1400 – Стр. 1500.

Формула расчета чистых активов установлена законодательно — приказом Минфина от 28.08.2014 № 84н. Согласно данному приказу объекты бухгалтерского учета, учитываемые на забалансовых счетах, при определении стоимости чистых активов к расчету не принимаются.

Величина чистых активов всегда должна быть больше уставного капитала компании. В этом случае деятельность компании считается успешной. Чем выше величина чистых активов, тем более рентабельна компания. Соответственно, отрицательная величина чистых активов говорит о неплатежеспособности общества и/или его долгах. По окончании каждого года акционерные общества и общества с ограниченной ответственностью сравнивают величину чистых активов с уставным капиталом. Увеличить чистые активы можно за счет увеличения уставного, резервного или добавочного капитала. Также можно провести переоценку основных средств и нематериальных активов по правилам, зафиксированным в ПБУ 6/01 «Учет ОС» (приказ Минфина России от 30.03.2001 № 26н) и ПБУ 14/2007 «Учет НМА» (приказ Минфина России от 27.12.2007 № 153н) соответственно.

Оценка собственного капитала — очень важный финансово-аналитический процесс. Если компания не имеет задолженности перед кредиторами, то величина ее имущества будет равна собственному капиталу.

Теперь вы знаете, как посчитать собственный капитал по балансу.

Строка 1210 «Запасы»

В строке 1210 надо отразить информацию о материалах, товарах, готовой продукции и незавершенном производстве. Также к запасам относится хозяйственный инвентарь, недорогая офисная мебель, канцтовары и другое имущество организации, не списанное на конец отчетного периода.

Данные по строке 1210 в первую очередь включают в себя дебетовый остаток по счету 10 «Материалы». Здесь указывают стоимость материалов, покупных полуфабрикатов, комплектующих, топлива, тары и запасных частей, не списанных в производство.

Организация может вести учет сырья и материалов на счете 10 по учетным ценам. Тогда фактические затраты отражают по дебету счета 15 «Заготовление и приобретение материальных ценностей», а отклонение фактических затрат от учетных – на счете 16 «Отклонение в стоимости материальных ценностей».

При таком порядке учета при заполнении строки 1210 к остатку по счету 10 нужно либо прибавить дебетовое сальдо по счету 16 (если фактическая себестоимость материалов превышает учетную), либо отнять кредитовое сальдо по этому счету (если фактическая себестоимость материалов ниже учетной).

Если организация создает резерв под обесценение материально-производственных запасов, то при заполнении строки 1210 из дебетового сальдо по счету 10 вычитают кредитовое сальдо по счету 14 «Резервы под снижение стоимости материальных ценностей».

По строке 1210 отражают стоимость продукции, которая не прошла всех стадий обработки, а также работы, не принятые заказчиками Для заполнения этой строки производственные фирмы суммируют остатки по счетам:

— 20 «Основное производство»;— 21 «Полуфабрикаты собственного производства»;— 23 «Вспомогательные производства»;— 29 «Обслуживающие производства и хозяйства»;— 44 «Расходы на продажу»;— 46 «Выполненные этапы по незавершенным работам».

Торговые фирмы показывают по строке 1210 транспортные расходы, которые относятся к остатку нереализованных товаров. Если в учетной политике предусмотрено, что транспортные расходы включаются непосредственно в себестоимость приобретенных товаров, то тогда такие расходы отражаются на счете 41 «Товары» и также включаются в данные строки 1210 баланса, но в составе стоимости товаров.

Для отражения в балансе остатков готовой продукции и товаров в строку 1210 переносят дебетовый остаток по счетам 41 «Товары» и 43 «Готовая продукция». Если товары организация учитывает по продажным ценам, то из дебетового сальдо по счету 41 вычитают кредитовое сальдо по счету 42 «Торговая наценка». То есть в строке 1210 баланса товары отражают по фактической себестоимости.

Производственные предприятия указывают в строке 1210 фактическую или нормативную себестоимость готовой продукции.

Кроме того, в строке 1210 отражают стоимость продукции или товаров, переданных покупателям, выручка от продажи которых не может быть признана в бухгалтерском учете. Например, если переход права собственности на товары происходит не в момент отгрузки, а после их оплаты. По этой же строке записывают стоимость ценностей, которые переданы другим организациям для продажи по договору комиссии Таким образом, в строку 1210 вписывают дебетовое сальдо счета 45 «Товары отгруженные».

Ликвидность оборотных активов

Ликвидность – это способность имущества компании трансформироваться в финансы. Краткосрочные ОА классифицируются как высоколиквидные средства. Они могут быть обменены на деньги в кратчайшие сроки, без потери своей стоимости.

Для исследования функционирования компании рассчитывают три коэффициента ликвидности:

Коэффициент текущей ликвидности

Ктл отображает возможность компании расплатиться по своим краткосрочным обязательствам за счет ОА. Он рассчитывается по формуле:

Ктл=ОА/КО, где

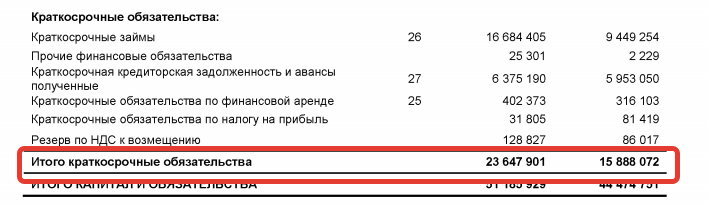

КО – краткосрочные обязательства. ОА компании были использованы выше и равны 17 741 966 тыс. рублей.

Для ПАО «Селигдар» Ктл = 17 741 966 / 23 647 901 = 0,75

Это значит, что при наступлении чрезвычайной ситуации за счет оборотных средств компания сможет погасить только 75% своих краткосрочных обязательств. Полученный коэффициент текущей ликвидности ниже нормы. Для Ктл нормой считается показатель от 1,5 до 2,5.

Коэффициент быстрой ликвидности

Коэффициент быстрой ликвидности схож с предыдущим, но для расчета из числа ОА берутся только высоколиквидные – деньги, дебиторская задолженность, краткосрочные вложения. Они суммируются и делятся на краткосрочные обязательства.

Кбл = (1 626 675 + 188 131 + 8 + 2 376 241) / 23 647 901 = 0,17

Коэффициент отражает долю обязательств с маленьким сроком погашения, которая может быть выплачена за счет денег, размещенных в различных активах компании, за исключением материальных запасов. Нормальным считается показатель больше 0,6.

Коэффициент, рассчитанный для ПАО «Селигдар» показывает, что за счет денег из различных источников компания может выплатить 17% своих текущих обязательств.

Коэффициент абсолютной ликвидности

Кал отображает возможность предприятия расплатиться по своим текущим обязательствам за счет собственных денег и краткосрочных инвестиций.

Кал = (Д+Ка)/КО, где

Д – денежные средства;

Ка – краткосрочные финансовые активы.

Кал = (2 376 241 + 188 131) / 23 647 901 = 0,1

Нормальным считается показатель от 0,2. У ПАО «Селигдар» значение получилось меньше нормы.

| Показатель | Краткий вывод |

| ЧОА | Снижение показателя характеризуется, как негативная тенденция в развитие предприятия |

| СОА | Показатель имеет отрицательное значение, что расценивается как неустойчивое финансовое положение на предприятии |

| КОА | Коэффициент близок к единице, а это значит медленную оборачиваемость ОА. Хотя коэффициент в последние годы стабилен |

| Ктл | Коэффициент показывает, что за счет ОА предприятие не может выплатить даже текущие обязательства в полном объеме |

| Кбл | Фирма может расплатиться только по 17% текущих обязательств за счет высоколиквидных активов |

| Кал | Исчисленное значение меньше нормы, что характеризует финансовое положение компании, как негативное |