Собственные оборотные средства и их оборачиваемость

Содержание:

- Показатель оборачиваемости активов (Asset Turnover). Пример расчета для ОАО «Мегафон»

- Как считать средний показатель стоимости ОС

- Оборотные фонды в балансе: что они представляют и какую информацию несут

- Анализ оборотных средств предприятия

- Как рассчитать балансовую стоимость активов

- Расчет средней хронологической

- Для чего необходимо определение балансовой стоимости активов

- Как найти среднегодовую стоимость активов – пример

- Среднее остатки — оборотные средство

- Понятие и состав оборотных средств

- Состав и функции оборотных активов

Показатель оборачиваемости активов (Asset Turnover). Пример расчета для ОАО «Мегафон»

Разберем показатель оборачиваемости активов. Коэффициент относится к группе финансовых показателей «Оборачиваемости (деловой активности)». Остальные три группы финансовых показателей – «Ликвидность», «Рентабельность», «Финансовая устойчивость».

Коэффициенты из ликвидности и финансовой устойчивости показывают платежеспособность предприятия, а рентабельность его эффективность. Коэффициенты оборачиваемости показывают интенсивность (скорость оборота) использования активов или обязательств.

Они определяют, как предприятие активно ведет свою деятельность.

Показатель оборачиваемости активов. Экономический смысл

Сначала определим экономический смысл коэффициента. Показатель оборачиваемости активов отражает то, как предприятие использует (как интенсивно) свои имеющиеся активы. Коэффициент определяет эффективность использования собственных средств (как собственных, так и заемных) в производстве и реализации продукции.

Читать данный коэффициент следует следующим образом. К примеру, коэффициент оборачиваемости активов равен 4 (анализируемый период год). На основе этого можно сделать вывод, что предприятие получило за год выручку (суммарно), которая в 4 раза больше стоимости активов. Говорят, активы предприятия оборачиваются 4 раза за год.

Чем больше значение данного показателя, тем более эффективно предприятие работает. Коэффициент оборачиваемости активов прямо пропорционален объему продаж (в формуле у него в числителе стоит “Выручка”).

Увеличение данного коэффициента говорит о том, что продажи тоже увеличились. Чем меньше оборачиваемость, тем большая зависимость предприятия в финансировании своего производственного процесса.

В таблице ниже представлены причины изменения показателя.

Зачастую в различной экономической литературе данный коэффициент называется по-разному. Чтобы у вас не было путаницы в его трактовке приведем наиболее часто используемые синонимы оборачиваемости активов.

Показатель оборачиваемости активов. Формула расчета

Формула расчета оборачиваемости активов выглядит следующим образом:

Чтобы рассчитать “Среднегодовую стоимость активов” необходимо сложить стоимость активов на начало года и на конец года и разделить на 2.

По формам бухгалтерского баланса показатель рассчитывается по формуле:

Коэффициент оборачиваемости активов = стр.2110/(стр.1600нг.+стр.1600кг./2)

Нг. – значение строки 1600 на начало года. Кг. – значение строки 1600 на конец года.

Не забудьте еще поделить на 2 для нахождения средней стоимости активов за год. Отчетный период может быть не год, а месяц.

Период оборота активов

Коэффициент оборачиваемости активов легко трансформировать в показатель период оборота активов. Данный показатель лучше отражает эффективность использования активов и представляет собой количество дней необходимых для превращения активов в денежную массу. Формула расчета периода оборота активов (одного оборота)

Расчет оборачиваемости активов для ОАО “Мегафон”. Баланс

Расчет оборачиваемости активов для ОАО “Мегафон”. Отчет о прибылях и убытках

Для расчета показателя необходимо взять данные бухгалтерского баланса с официального сайта компании ОАО “Мегафон”.

Показатель оборачиваемости активов 2014-1 = 68316/(449985+466559)/2 = 0,14 Показатель оборачиваемости активов 2014-2 = 139153/(466559+458365)/2 = 0,30 Показатель оборачиваемости активов 2014-3 = 213539/(458365+413815)/2 = 0,48

Не забывайте, что необходимо брать среднее значение активов за период. Поэтому мы делили на 2 в знаменателе сумму активов на начало периода и на конец. У ОАО «Мегафон» значение коэффициента оборачиваемости активов увеличивалось. Можно сделать вывод, что предприятие увеличивало свои продажи, так как именно продажи напрямую влияют на данный коэффициент.

Показатель оборачиваемости активов. Норматив

Определенного нормативного значения у коэффициента нет. Анализировать его стоит, как и все показатели оборачиваемости: в динамике. Поэтому если наблюдается понижающийся тренд – неэффективном использовании активов, и аналогично наоборот при повышающимся росте – увеличение качества управления активами.

В реальности при оценке предприятий, в высокотехнологических и капиталоемких отраслях данный коэффициент имеет небольшие значения. Это обусловлено это тем, что в таких отраслях компании имеют большие активы. И на оборот в предприятиях торговли коэффициент будет иметь большие значения, так как интенсивность оборачиваемости денежных средств у таких выше.

Как считать средний показатель стоимости ОС

Математически среднегодовой показатель стоимости представляет собой среднее арифметическое от нужного вида стоимости имущественных фондов

Но иногда нужен учет, который будет брать во внимание не фиксированный показатель на определенный период, а моменты введения и убытия с баланса основных средств. В зависимости от этого и выбирается способ расчета и формула для определения среднегодовой стоимости основных фондов

1 способ (не учитывающий время динамики фондов)

Он обеспечивает среднюю точность вычислений, но во многих случаях ее бывает вполне достаточно.

Для вычисления среднегодовой стоимости ОС достаточно знать ее значение на начало и конец годичного промежутка, то есть на 1 января и 31 декабря отчетного года. Эти данные приведены в бухгалтерском балансе. Для расчета применяется остаточная стоимость фондов, исходя из балансового отчета.

Если остаточная стоимость ОС на конец года еще не выведена, ее можно определить по формуле:

СТ2 = СТ1 + СТпост. – СТспис.

где:

- СТ2 – остаточная стоимость основных активов на конец года;

- СТ1 – этот же показатель на начало года;

- СТпост. – стоимость поступивших ОС;

- СТспис. – стоимость списанных ОС (выбывших с баланса).

Затем нужно найти среднее арифметическое двух показателей: СТ1 и СТ2, то есть балансовой стоимости ОС в начале и конце года. Это и будет приблизительное значение среднегодовой стоимости основных производственных фондов.

СТср.-год. = (СТ1+ СТ2) / 2

2 способ (с учетом месяца постановки на баланс и убытия с баланса)

Это более точный способ, одну из его разновидностей применяют для вычисления налоговой базы для уплаты имущественного налога.

ВАЖНО! Использовать для этой цели иной способ вычисления законом не разрешается. При таком методе вычислений берется в расчет количество месяцев, прошедших после изменения баланса (принятия на него нового ОС либо выбытия старого). В зависимости от цели, может быть использована одна из следующих разновидностей такого исчисления

В зависимости от цели, может быть использована одна из следующих разновидностей такого исчисления

При таком методе вычислений берется в расчет количество месяцев, прошедших после изменения баланса (принятия на него нового ОС либо выбытия старого). В зависимости от цели, может быть использована одна из следующих разновидностей такого исчисления

Формула среднегодовой стоимости основных средств для оценки эффективности их применения

Чтобы вычислить фондоотдачу, фондоемкость, рентабельность и другие важные показатели эффективности основных имущественных средств фирмы, нужно точно знать, сколько полных месяцев минуло со времени постановки или снятия с баланса основного средства. И, конечно же, понадобится начальный показатель стоимости (на 1 января отчетного года) – СТ1.

СТср.-год.= СТ1 + ЧМпост. / 12 х СТпост. – ЧМспис. / 12 х СТспис

где:

- ЧМпост. – полное число месяцев со дня постановки ОС на балансовый учет до конца текущего года;

- ЧМспис. – полное число месяцев со дня списания ОС с баланса до окончания года.

Формула среднегодовой стоимости основных средств по средней хронологической

Считается самым точным из методов, где учитывается ввод и убытие ОС. В нем отыскивается среднее арифметическое стоимости фондов по каждому месяцу, естественно, с учетом ввода и списания, если они имели место. Затем полученные результаты складываются и делятся на 12.

СТ ср.-год.= ((СТ1НМ + СТ1КМ) / 2 + (СТ2НМ + СТ2КМ) / 2 … + (СТ12НМ + СТ12КМ) / 2) / 12

где:

- СТ1НМ – стоимость основных средств на начало первого месяца года;

- СТ1КМ – стоимость ОС на конец первого месяца и так далее.

Формула определения среднегодовой стоимости основных средств для исчисления налога на имущество организаций

Специально предусмотрена исключительно для определения базы имущественного налога. В ней применяется показатель остаточной стоимости на начало каждого месяца, составляющего налоговый период. Также понадобится финальный показатель остаточной стоимости на окончание всего налогового периода. Когда мы будем делить полученную сумму на количество месяцев, нужно будет к числу, составляющему отчетный период, прибавить 1. То есть, если нужно вычислить сумму для годового платежа, нужно будет делить на 13, а для поквартальных платежей, соответственно, на 4, 7, 10.

СТ ср.-год.= (СТ1НМ + СТ2НМ + … + СТ12НМ + СТКНП) / 13

где:

- СТ1НМ – показатель остаточной стоимости активов на 1 число 1 месяца налогового периода;

- СТ2НМ – показатель остаточной стоимости активов на 1 число 2 месяца налогового периода;

- СТ12НМ – показатель остаточной стоимости активов на 1 число последнего месяца налогового периода;

- СТКНП – финальная остаточная стоимость на конец налогового периода (его последнее число – 31 декабря отчетного года).

Оборотные фонды в балансе: что они представляют и какую информацию несут

Наличие оборотного капитала в отечественной организации позволяет компании функционировать успешно. Связано это в первую очередь с тем, что, являясь по сути мобильным имуществом организации, оборотный капитал позволяет сделать процесс производства непрерывным. На оборотные активы не начисляется амортизация, так как в соответствии с действующей системой ведения хозяйственного учета стоимость такого рода имущества переносится на произведенную продукцию полностью.

Как отражается оборотный капитал в балансе – строка, рассмотрим ниже.

Что касается периода использования оборотных средств, то он ограничен одним календарным годом или одним производственным циклом.

Еще одной важной характеристикой оборотного капитала является значительный уровень ликвидности данного актива, а именно способности превращаться в денежный эквивалент максимально быстро. Благодаря этому свойству компании располагают при необходимости финансовыми ресурсами, что минимизирует потребность в привлечении инвесторов со стороны

На сегодняшний день существует множество классификаторов, которые позволяют группировать оборотные средства фирмы. Например, по уровню ликвидности все оборотные активы могут быть разделены на 5 категорий, таких как неликвидные, слаболиквидные, среднеликвидные, высоколиквидные и абсолютно ликвидные оборотные средства.

Как отражается собственный оборотный капитал в балансе (строка), рассмотрим ниже.

Оборотные средства организации позволяют на своей основе проводить множество аналитических мероприятий, позволяющих дать оценку финансовому состоянию компании. Благодаря анализу оборотного капитала можно получить следующие сведения:

- Фактический уровень деловой активности коммерческой организации.

- Привлекательность субъекта бизнеса для потенциальных и действующих инвесторов.

- Уровень финансовой устойчивости организации.

- Риски, сопровождающие компанию в процессе осуществления коммерческой деятельности.

- Эффективность ведения бизнеса, а именно реальный уровень рентабельности компании.

У каждой организации существует определенный уровень оборотного капитала, позволяющий ей функционировать максимально эффективно. Определяется данное значение расчетным и опытным путями применения методов нормирования. Данные способы позволяют избежать нерационального использования финансовых ресурсов, их излишнего накопления, а также недостатка в процессе осуществления производства.

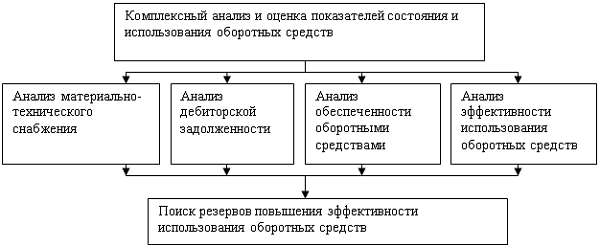

Анализ оборотных средств предприятия

Нормирование – это способ определения нормативов по каждому компоненту ОС и норм МПЗ (на основе данных об актуальной экономической обстановке), достаточных, чтобы предприятие могло осуществлять свою деятельность непрерывно.

В зависимости от возможности его применения, выделяют следующие виды ОС:

- нормируемые (готовый товар и все ОПФ),

- ненормированные (все ФО, кроме находящейся на складах готовой продукции).

Хотя вторая группа не нормируется, её тоже подвергают анализу и контролю, осуществляя:

- изучение изменений в составе и структуре,

- выявление базовых источников,

- расчёт и оценка эффективности применения.

Необходимые для выполнения перечисленных действий данные содержатся в формах годового бухгалтерского отчёта (баланс, прибыли и убытки, изменение капитала и т. д.), а также в первичном бухучёте.

Стоит отметить: у нормально функционирующей фирмы приток денег от текущей деятельности должен превышать отток инвестируемых активов.

Как рассчитать балансовую стоимость активов

Сумма активов бухгалтерского баланса – это показатель, отражающий общую балансовую стоимость всех видов активов организации. Порядок определения балансовой стоимости активов раскрывается в соответствующих нормативных документах, регламентирующих учет

При этом важно учитывать главное требование к отражению активов в балансе: они отражаются в нетто-оценке, т. е

за вычетом регулирующих величин (п. 35 ПБУ 4/99).

Так, основные средства отражаются в бухгалтерском балансе по остаточной стоимости. Остаточная стоимость основных средств – это их первоначальная (восстановительная) стоимость, уменьшенная на начисленную амортизацию. В соответствии с Планом счетов (Приказ Минфина от 31.10.2000 № 94н) остаточная стоимость основных средств (СОСТ) на любую отчетную дату определяется так:

где Д01 – дебетовое сальдо по счету 01 «Основные средства»;

К02 — кредитовое сальдо счета 02 «Амортизация основных средств».

Аналогично, по остаточной стоимости отражаются в бухгалтерском балансе нематериальные активы.

Балансовая величина дебиторской задолженности показывается за минусом созданных резервов по сомнительным долгам, а запасов – за вычетов резерва под снижение стоимости материальных ценностей.

Расчет средней хронологической

Возвращаясь к представленному выше примеру, дополним исходные данные по стоимости запасов на начало каждого месяца:

— на 1 января 2016 – 5200 тыс. руб.;

— на 1 февраля 2016 – 4960 тыс. руб.;

— на 1 марта 2016 – 5460 тыс. руб.;

— на 1 апреля 2016 – 5530 тыс. руб.;

— на 1 мая 2016 – 5360 тыс. руб.;

— на 1 июня 2016 – 4980 тыс. руб.;

— на 1 июля 2016 – 4890 тыс. руб.;

— на 1 августа 2016 – 4780 тыс. руб.;

— на 1 сентября 2016 – 4980 тыс. руб.;

— на 1 октября 2016 – 5180 тыс. руб.;

— на 1 ноября 2016 – 5450 тыс. руб.;

— на 1 декабря 2016 – 5550 тыс. руб.;

— на 1 января 2017 – 5450 тыс. руб.

Рассчитаем среднюю хронологическую по МПЗ поквартально за 2016 год:

• 1 кв. Оср/хр = (1/2 х 5200 + 4960 + 5460 + ½ х 5530) / 4-1 = 5261,66 тыс. руб.;

• 2 кв. Оср/хр = (1/2 х 5530+ 5360 + 4980 + ½ х 4890) / 4-1 = 5183,33 тыс. руб.;

• 3 кв. Оср/хр = (1/2 х 4890 + 4780 + 4980 + ½ х 5180) / 4-1 = 4931,66 тыс. руб.;

• 4 кв. Оср/хр = (1/2 х 5180 + 5450 + 5550 + ½ х 5450) / 4-1 = 5438,33 тыс. руб.;

Таким образом, средний размер запасов за 1 квартал составляет 5261,66 тыс. руб., за 2-й – 5183,33 тыс. руб., за 3-й – 4931,66 тыс. руб., за 4-й – 5438,33 тыс. руб. Анализируя полученный числовой ряд, экономист может сделать вывод о наличии запасов в каждом квартале, установить динамику изменений в зависимости от деятельности компании или отраслевой принадлежности. Рассчитывая среднюю хронологическую величину, получают значения показателей, несомненно, более точные. Эти значения, используемые в экономических расчетах, дают наиболее реалистичные показатели

Это важно в первую очередь для внутренних пользователей — руководства компании. Внешним пользователям вполне хватает абсолютных показателей балансовой стоимости активов

Для чего необходимо определение балансовой стоимости активов

Экономические службы рассчитывают стоимость активов, преследуя различные цели. В частности, узнать абсолютную величину имущества в целом или по составляющим элементам, к примеру, исключительно основных средств, НМА или обязательств. Информирование партнеров и пользователей – инвесторов, учредителей, страховщиков является обязанностью предприятия, и они вправе затребовать различные сведения, а в первую очередь, о состоянии активов. Для них предусмотрена «Справка о балансовой стоимости активов», базирующаяся на указанной формуле расчета и, хотя и не являющаяся обязательной формой, но составляемой довольно часто. Узнаем, как рассчитать балансовую стоимость активов предприятия, и в каких целях проводятся подобные вычисления.

Необходима балансовая стоимость активов,

в первую очередь, при проведении анализа финансовой деятельности компании – главного инструмента оценки производственно-финансового состояния фирмы. Используют этот показатель при расчете внутрифирменных значений:

рентабельности имущества, определяющей сумму прибыли, которую компания получает с каждого рубля, вложенного в приобретение сырья и производство продукта.

оборачиваемости активов, демонстрирующей эффективность их использования.

Законодателями установлена обязательность установления суммы активов при заключении крупных сделок. Для определения величины сделки рассчитывают балансовую стоимость активов и стоимость имущества, реализуемого в рамках заключенного соглашения. Если размер продаваемых активов превышает четверть стоимости всех активов по балансу, то сделка признается крупной. Чтобы подобное соглашение осуществить, следует выполнить условия действующего законодательства – добиться положительного решения собрания акционеров по вопросу реализации имущества. Кроме этого, необходимо и правильно рассчитать стоимость активов.

Если эта величина установлена неправильно либо не рассчитана совсем, сделка вполне законно может быть признана ничтожной или расторгнута. Рассмотрим, как определить балансовую стоимость активов по балансу:

|

Наименование показателя |

Код строки |

на 31.12.16 |

на 31.12.15 |

|

1. Внеоборотные активы: |

|||

|

Итого по 1 разделу |

|||

|

2. Оборотные активы: |

|||

|

НДС по приобретенным ценностям |

|||

|

Дебиторская задолженность |

|||

|

Денежные средства |

|||

|

Итого по 2 разделу |

|||

|

БАЛАНС |

Из универсальной формы бухгалтерского баланса , где уже заложена формула расчета, несложно понять, как посчитать балансовую стоимость активов по балансу: в строке 1600 аккумулированы значения строк 1100 и 1200, т. е.

689 535 т.р. + 6 563 т.р. = 696 098 т.р. – балансовая стоимость активов на конец 2016 года, а 721 048 т.р. + 9 559 т.р. = 730 605 т. р. – сумма активов на 31.12.2015.

В свою очередь строки 1100 и 1200 складываются из суммы строк, входящих в соответствующие разделы. Каждая строка несет информацию о наличии соответствующих активов.

Например, на 31 декабря 2016 в компании имеется НМА на сумму 35 т.р., ОС – 689 500 т.р., запасов – 3420 т.р. и т.д.

Анализируя построчные значения, например, сравнивая значения строки 1210, экономист выстраивает динамику изменений в наличии актива за контрольные отрезки времени. В ходе аналитической работы экономист сталкивается с таким понятием как рыночная стоимость активов,

представляющим собой цену имущества, по которой она может быть реализована на данный момент. В балансе это значение увидеть нельзя и используют его лишь в качестве маркера, определяющего ценность имеющихся активов.

Как найти среднегодовую стоимость активов – пример

Расчет среднегодовой стоимости активов обычно не представляется сложным. При этом он лежит в основе достаточно интересной и вместе с тем простой методики определения типа развития предприятия. Давайте посмотрим, как она реализуется на практике. Для этого понадобится вычислить:

- среднегодовую стоимость активов;

- среднегодовую стоимость чистых активов;

- их оборачиваемость и рентабельность.

Расчеты основываются на данных из баланса и отчета о финансовых результатах ПАО «Саратовский нефтеперерабатывающий завод (НПЗ)» за 2018 год.

Таблица 3 – Выдержка из баланса, млн рублей

|

Показатель |

|||

|

3.1 Всего активов (строка 1600 ББ) |

26 231 |

28 498 |

32 133 |

|

3.2 Долгосрочные обязательства (строка 1400 ББ) |

1 639 |

1 540 |

1 619 |

|

3.3 Краткосрочные обязательства (строка 1500 ББ) |

3 284 |

3 328 |

3 424 |

|

3.4 Доходы будущих периодов (строка 1530 ББ) |

Таблица 4 – Выдержка из отчета о финансовых результатах (ОФР), млн р.

|

Показатель |

Темп роста, ед. |

||

|

4 (3 ÷ 2) |

|||

|

4.1 Выручка (строка 2110 ОФР) |

11 832 |

13 484 |

1,140 |

|

4.2 Чистая прибыль (строка 2400 ОФР) |

2 581 |

3 715 |

1,439 |

Таблица 5 – Расчетные показатели

|

Показатель |

Темп роста, ед. |

||

|

4 (3 ÷ 2) |

|||

|

5.1 Среднегодовая стоимость активов, млн р. (среднее арифметическое строки 3.1 по годам) |

27 365 |

30 316 |

1,108 |

|

5.2 Среднегодовая стоимость чистых активов, млн р. (среднее арифметическое из значений по годам, которые получены, как ) |

22 473 |

25 364 |

1,129 |

|

5.3 Оборачиваемость активов, обороты (строка 4.1 ÷ строка 5.1) |

0,432 |

0,445 |

1,029 |

|

5.4 Оборачиваемость чистых активов, обороты (строка 4.1 ÷ строка 5.2) |

0,527 |

0,532 |

1,010 |

|

5.5 Рентабельность активов, р./р. (строка 4.2 ÷ строка 5.1) |

0,094 |

0,123 |

1,299 |

|

5.6 Рентабельность чистых активов, р./р. (строка 4.2 ÷ строка 5.2) |

0,115 |

0,146 |

1,275 |

|

5.7 Средняя геометрическая для изменения оборачиваемости, ед. (квадратный корень из произведения строк 5.3 и 5.4 по колонке 4) |

1,019 |

||

|

√(1,029 × 1,010) |

|||

|

5.8 Средняя геометрическая для изменения рентабельности, ед. (квадратный корень из произведения строк 5.5 и 5.6 по колонке 4) |

1,287 |

||

|

√(1,299 × 1,275) |

|||

|

5.9 Коэффициент экстенсивности, % ( ÷ × 100) |

6,7 |

||

|

5.10 Коэффициент интенсивности, % (100 – строка 5.9) |

93,3 |

Выводы:

- рост среднегодовой стоимости активов – всегда хороший знак, который свидетельствует, что предприятие «не проедает» свой капитал, а, напротив, наращивает его;

- сравнение темпа роста среднегодовой стоимости активов (110,8%) с темпом роста выручки (114,0%) дает еще один сигнал о развитии предприятия. Это так, потому что каждый рубль, который вложен в активы, обеспечивает организации прирост дохода в размере более одного рубля;

- прирост среднегодовой стоимости чистых активов ПАО «Саратовский НПЗ» (12,9%) превышает увеличение имущества (10,8%). Значит, доля обязательств организации сокращается, а доля собственного капитала растет, ведь чистые активы формируются исключительно за счет собственных источников. Все это – показатель укрепления финансовой устойчивости;

- средний темп роста для показателей оборачиваемости активов и чистых активов равен 101,9%, а для прибыльности – 128,7%. То есть увеличение прибыли на рубль имущества превышает рост дохода на ту же величину. Такая ситуация очень желанна для любой компании. Она означает, что расходы либо снижаются, либо растут медленнее доходов, как в случае с Саратовским НПЗ;

- соотношение факторов экстенсивного и интенсивного развития в деятельности предприятия составляет 6,7% к 93,3%. И это тоже весьма положительный момент. Выходит, что хотя в оборот предприятия и вовлекаются новые ресурсы, но рост бизнеса определяется в основном не этим, а повышением качества их использования.

Важно: когда по итогам вычислений у вас получается отрицательное значение коэффициента экстенсивности. Так бывает, когда рентабельность снижается на фоне роста оборачиваемости

Как трактовать такую ситуацию? Как крайне негативную. Пусть вас в таком случае не смущает значительная величина коэффициента интенсивности, которая при этом еще и превысит 100%. Помните, что данной методике присуще подобное искажение. Общее же правило для ее использования таково: оба коэффициента в идеале должны оказаться положительными, причем величина интенсивности – не менее 50%.

Среднее остатки — оборотные средство

|

Анализ оборачиваемости оборотных средств. |

Средние остатки оборотных средств исчисляют делением на 12 суммы, полученной от сложения половины остатка на начало года, половин остатка на конец года и остатков на первые числа всех остальных месяцев отчетного года.

Средние остатки оборотных средств исчисляются методом qpeflneft хронологической по всей сумме нормируемых и ненормируемых средств за исключением остатка средств на расчетном счете, поскольку они всегда находятся в народнохозяйственном обороте.

Средние остатки оборотных средств рассчитываются по формуле средней хронологической, например, среднегодовые остатки определяются как частное от деления на 12 суммы, полученной от сложения половины остатка на начало года, половины остатка на конец года и остатков на первое число всех остальных месяцев. Средние плановые остатки нормируемых оборотных средств исчисляются по сумме нормативов, сезонных запасов и кредитов банка на прирост норматива оборотных средств. Остатки сезонных запасов добавляются в размере фактической средней задолженности банку по ссудам под эти ценности и задолженности поставщикам, зачтенной банкам при кредитовании.

Если возникает необходимость определить средние остатки оборотных средств за период времени, включающий несколько равных по продолжительности отрезков ( например, за год по данным об остатках на начало и конец каждого квартала), то используется формула средней хронологической простой.

Существуют другие методы расчета средних остатков оборотных средств.

Продолжительность одного оборота в днях исчисляется отношением средних остатков оборотных средств на однодневный объем реализации, который в свою очередь определяется делением общего оборота средств за период на число дней в нем.

При определении показателей оборачиваемости за различные периоды времени средние остатки оборотных средств исчисляются следующим образом: за месяц — как сумма остатков на начало и конец месяца, деленная на два; за квартал — как сумма трех средних месячных остатков, деленная на три; за год — как сумма двенадцати средних месячных остатков, деленная на двенадцать. Средние остатки оборотных средств за год могут быть исчислены также как частное от деления на 12 суммы, полученной от сложения половины остатка на начало года, половины остатка на конец года и остатков на 1 — е число каждого месяца в году, кроме января.

Относительное высвобождение оборотных средств происходит-с ростом объема реализации продукции при сохранении средних остатков оборотных средств или при увеличении их в таком темпе, который отстает от темпа роста объема продукции. Экономия средств, образующаяся в данном случае, определяется сопоставлением фактического размера оборотных средств с суммой средств, которая потребовалась бы при оборачиваемости, предусмотренной планом или достигнутой в предыдущие периоды.

Относительное высвобождение оборотных средств происходит с ростом объема реализации продукции при сохранении средних остатков оборотных средств или при увеличении их в таком темпе, который отстает от темпа роста объема продукции. Экономия средств, образующаяся в данном случае, определяется сопоставлением фактического размера оборотных средств с суммой средств, которая потребовалась бы при оборачиваемости, предусмотренной планом или достигнутой в предыдущие периоды.

Относительное высвобождение оборотных средств происходит с ростом объема реализации продукции при сохранении средних остатков оборотных средств или увеличении их в таком темпе, который отстает от темпа роста объема и себестоимости продукции. Образующуюся в данном случае экономию средств определяют, сопоставляя фактический размер оборотных средств с суммой средств, которая потребовалась бы при оборачиваемости, предусмотренной планом или достигнутой в предыдущие периоды.

Яр — стоимость реализованной продукции в действующих оптовых ценах предприятия; Оср — средние остатки оборотных средств.

На отклонение показателей фактической оборачиваемости от базисной оказывают влияние изменения оборота по реализации и средних остатков оборотных средств.

На отклонение показателей фактической оборачиваемости от базисной оказывают влияние изменения оборота по реализации продукции и средних остатков оборотных средств.

На высвобождение оборотных средств из оборота через показатель их оборачиваемости действуют такие факторы, как изменение средних остатков оборотных средств и изменение объема реализации.

Понятие и состав оборотных средств

Оборотные средства — это активы предприятия, вложенные в производство и ведение производственной деятельности. Данное понятие не ограничивается лишь денежными суммами на счету компании. В соответствующие запасы включают и суммы, инвестированные в производство и получение прибыли.

Состав оборотных средств включает четыре основные формы:

- денежные суммы;

- производственные запасы;

- незавершенное производство, полуфабрикаты;

- готовая продукция.

Специфика данной классификации заключается в ее постоянном круговороте. Каждая форма переходит в следующую, все запасы могут присутствовать как одновременно, так и в отдельном виде.

Полученные средства вновь направляются на закупку оборудования и сырья. Часть прибыли выплачивается учредителям и рабочим, другая часть может быть направлена на расширение деятельности или рынков сбыта.

Специфика такого круговорота заключается в его непрерывности. Отправляя готовую продукцию на реализацию, цех по ее производству не ждет, пока она будет продана и вложена, а сразу приступает к изготовлению новой. То есть, одновременно может существовать несколько круговоротов, обеспечивающих непрерывную деятельность предприятия.

Деньги в данном контексте выражают скорее эквивалентную стоимость всего производства. В общую сумму оборотных средств включают стоимость приобретенных материалов, заготовок и полуфабрикатов, готовые изделия. Эквивалентная стоимость обеспечивает удобство расчета.

Оборотные фонды

Для углубленного понимания состава оборотных средств обращают внимание на развернутую классификацию. Все запасы формируют два базовых фонда:

- оборотный производственный;

- фонд обращения.

Оборотный производственный фонд также делится на две категории — производственные и обработанные запасы. В производственные средства включают:

- сырье и расходные материалы;

- приобретаемые полуфабрикаты;

- комплектующие, запчасти;

- вспомогательные средства, топливо, тару.

Обработанные запасы — это средства, прошедшие первичный этап производства, но еще не ставшие готовой продукцией. К таковым относят:

- незавершенные изделия;

- полуфабрикаты внутреннего назначения — изделия, применяемые в производстве и не подразумевающие дальнейшую реализацию;

- расходы будущих периодов — текущие затраты, которые будут списаны в будущем, к примеру — изготовление опытных образцов или освоение новых технологий.

Дальнейший оборот сырья и полуфабрикатов приводит к формированию фондов обращения. В данные запасы включают готовую продукцию на складе, уже отправленную на реализацию, а также денежные средства. К последним относят:

- наличные деньги;

- суммы на расчетном счете в электронном виде;

- инвестиции в прибыльные активы — ценные бумаги, акции;

- дебиторскую задолженность.

В зависимости от процентного соотношения фондов оборотных средств формируется их структура. К примеру, доля производственного фонда составляет 70%, фонд обращения — 30%. Данное разделение в соответствии с классификацией может иметь и развернутое распределение, к примеру, 20% запасов составляет сырье, 10% — готовые изделия.

Популярные вопросы по данной статье

Какие формы оборотных средств предприятия существуют?

Состав оборотных средств включает четыре основные формы:

- денежные суммы;

- производственные запасы;

- незавершенное производство, полуфабрикаты;

- готовая продукция.

Какие известны источники формирования оборотных средств?

Основные источники формирования оборотных средств предприятия:

- собственные активы;

- заемные средства;

- привлеченные.

Что относят к собственным оборотным средствам предприятия?

К собственным оборотным средствам предприятия относят:

- уставной, добавочный, резервный капитал;

- фонды накопления и резервные фонды;

- амортизационные отчисления;

- нераспределенные доходы;

- иные источники.

Какие методы списания оборотных средств в производство существуют?

Выделяют следующие методы:

- FIFO (“First In First Out” — “первым пришел, первым ушел”);

- LIFO (“Last In First Out” — “последним пришел, первым ушел”);

- по себестоимости — каждая единица рассчитывается отдельно;

- средняя стоимость — учитывается среднее значение по всем поставкам, присутствующим в запасах.

Состав и функции оборотных активов

Оборотные активы – это активы организации, которые регулярно возобновляются. Необходимы для обеспечения деятельности компании. Являются одним из показателей ликвидности, эффективности управленческой деятельности. Базовым признаком мобильных активов является их однократная или многократная оборачиваемость в течение года или производственного цикла. Отличаются повышенной скоростью оборота.

Вопрос: Как отразить в учете затраты на приобретение специальной оснастки и ее передачу в эксплуатацию, если в бухгалтерском учете специальная оснастка учитывается в порядке, предусмотренном для учета оборотных активов, а в налоговом учете признается амортизируемым имуществом? Спецоснастка приобретена за 240 000 руб. (в том числе НДС 40 000 руб.) и передана в эксплуатацию в месяце приобретения. Срок полезного использования спецоснастки, относящейся ко второй амортизационной группе, в бухгалтерском и налоговом учете установлен равным 25 месяцам. Согласно учетной политике для целей бухгалтерского учета погашение стоимости спецоснастки, учитываемой в составе оборотных активов, осуществляется линейным способом начиная с месяца передачи в эксплуатацию. Промежуточная бухгалтерская отчетность составляется на последнее число каждого календарного месяца. Для целей налогового учета доходы и расходы учитываются методом начисления, начисление амортизации производится линейным методом. Посмотреть ответ