Как заполнить и подать 3-ндфл в личном кабинете налогоплательщика за 2020 год

Содержание:

- Заполнение формы 3-НДФЛ при реализации части имущества, бывшего в собственности менее 3 лет

- Образец 3-НДФЛ при продаже квартиры

- Как заполнить, если в 2020 году продано жилье в собственности менее 3 (или 5) лет?

- Налоговый период при совершении сделок

- Кто должен заполнить декларацию по форме 3-НДФЛ обязательно ?

- Заполнение 3-НДФЛ при покупке квартиры

- Образец заполнения 3-НДФЛ 2020 при покупке квартиры

- Налоговая декларация по форме 3-НДФЛ

Заполнение формы 3-НДФЛ при реализации части имущества, бывшего в собственности менее 3 лет

- Оформление декларации на вычет НДФЛ до 30 апреля того года, который следует за годом совершения купли-продажи.

- Внесение в декларацию основных сведений о сделке.

- Внесение данных по получению дохода, полученного по сделке.

- Внесение данных о понесённых расходах.

- Приложение к декларации копии документов.

- Обязательное приложение к декларации платёжных документов, подтверждающих расходы или покупку недвижимости.

- Проведение точных самостоятельных расчётов для внесения налогового платежа.

- Уплата налога после заполнения декларации не позже, чем до 15 июля.

Декларация может подаваться тремя способами:

- при личном посещении отделения ФНС;

- по почте;

- в электронном виде.

Если, согласно взаимозачёту, возврат налоговой суммы превышает положенный к уплате налог, декларация с приложением документации, всё равно заполняется.

При заполнении декларации следует обратить внимание на следующие распространённые моменты, в которых продавцы наиболее часто допускают ошибки:

- Обязательная подача декларации, если жильё было менее 3 лет в собственности, независимо от того, что другие налоговые льготы могут погашать платёж взаимозачётом. Исключение – ситуация, когда стоимость доли ниже 1 миллиона.

- Если сделка совершалась одним договором, то распределение налоговой суммы происходит согласно размеру долей, а если разными договорами – согласно полученной по сделке прибыли.

- Соблюдение налогового периода, положенного для отчётности (следующий календарный год).

- Ошибки в расчётах срока владения: здесь учитывается не год приобретения недвижимости, а месяц проведения сделки.

Если сделаны ошибки, то декларация вернётся к её заполнителю с их перечнем и сроками, в течение которых нужно их исправить. В этом случае заполняется новый документ с учётом исправленных ошибок.

Если неправильно произведены расчёты, а деньги уже уплачены, то в случае недоимки нужно уплатить недостающую часть налога. А в случае переплаты – написать заявление начальнику отделения для погашения за счёт этой суммы других текущих налогов.

Налог на продажу долевого имущества начисляется в зависимости от цены объекта и способа продажи: одним или несколькими договорами. Супруги могут рассчитывать на определённые льготы и выбирать способ уплаты налога. Если имущество находилось в собственности менее 3 лет, то декларация заполняется обязательно, кроме случаев стоимости доли меньше миллиона.

Образец 3-НДФЛ при продаже квартиры

Все физические лица, которые имеют официальные источники доходов и вовремя платят с них в государственный бюджет налоги, могут сократить размер своей налогооблагаемой базы при покупке квартиры, а также других имущественных объектов.

Чтобы возместить налог, покупателю недвижимости обязательно потребуется оформить декларацию по форме 3-НДФЛ. Это можно сделать как от руки, так и в специально предназначенной программе. Поскольку первый способ имеет гораздо больше нюансов, речь пойдет именно о нем.

Как заполнить бланк

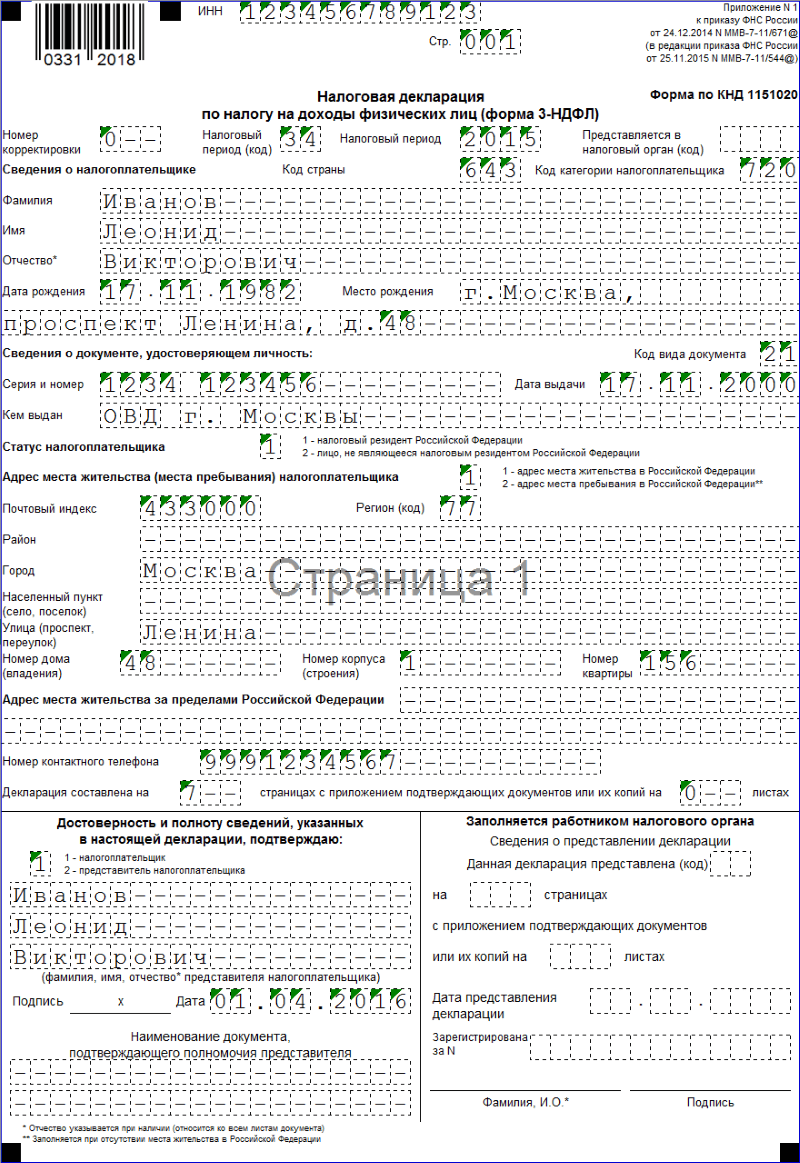

Владельцу имущества, израсходовавшему деньги на покупку и желающему возместить некоторую их часть, нужно заполнить всего лишь пять страниц формы 3-НДФЛ. Прежде всего, это титульная страница, затем раздел один и раздел два, и потом листы с буквенными обозначениями – А и Д1.

Независимо от того, какую из страниц декларации оформляет претендент на вычет, на ней должны стоять идентификационный номер, фамилия и инициалы заявителя, а также его подпись вместе с датой. Помимо этого, не забывайте вести нумерацию каждого листа бланка.

Вся форма 3-НДФЛ состоит из определенных полей, рядом с которыми в скобках проставлены числовые обозначения. В некоторые из этих полей нужно вносить цифры или коды, а в некоторые — текст. Они не должны выходить за границы отведенного для их указания места.

https://youtube.com/watch?v=ZkxvhDCzC4c

Какие оформлять страницы

Как правило, этап заполнения 3-НДФЛ начинается с титульной страницы, где налогоплательщику следует просто указать паспортные данные или подобные сведения, но взятые с другого документа, удостоверяющего личность, а также проставить некоторые коды. В первую очередь, это код налогового периода (если он равен одному календарному году, то используется код 34).

Если квартира находится в собственности более 3 лет, то в качестве налогового периода могут быть указаны как 2015, так 2016 и 2017 годы. Помимо этого, потребуются коды налоговой службы и категории налогоплательщика.

После оформления титульной страницы претенденту на возмещение НДФЛ за квартиру следует приступать к заполнению следующих листов:

- Первого раздела. Главной целью данной страницы является указание суммы, которая полагается налогоплательщику при покупке квартиры в качестве компенсации за переплаченный налог.

- Второго раздела. В этой части формы 3-НДФЛ от претендента на имущественный вычет требуется общая сумма всех его доходов за данный налоговый период, а также размер удержанного с полученной прибыли налога и точный размер полагающейся для него компенсации за приобретенную квартиру.

- Страницы о доходах. В декларации имеется специальный лист (под буквой А), который является обязательным для заполнения, полностью посвященный информации о доходах. Это всевозможные сведения об источниках прибыли, размере доходов, с которых по закону должны быть сняты налоговые сборы, а также суммах выплаченного заявителем на имущественную скидку НДФЛ.

- Листа Д1. Эта страница декларации предназначена для расчета данных, имеющих отношение к начислению налоговой компенсации за покупку квартиры, которые необходимы для установления итогового размера вычета. Поскольку лист Д1 посвящен налоговым скидкам имущественного типа, предлагаем рассмотреть его более детально.

Как заполнить, если в 2020 году продано жилье в собственности менее 3 (или 5) лет?

Продавец квартиры, ее доли, дома, комнаты должны заполнить такие листы декларации 3-НДФЛ:

- титульный;

- раздел 1;

- раздел 2;

- приложение 1 и расчет к нему;

- приложение 6.

То есть в декларации должны быть оформлены шесть листов. Распечатывать нужно только их, пустые листы подавать не нужно. Каждый лист нужно пронумеровать по порядку, на каждом вверху указывается ИНН физического лица, а внизу — личная подпись и дата ее постановки.

При заполнении на компьютере или вручную нужно придерживаться общих правил оформления деклараций — прочитать правила.

Начать оформление можно с указания сведений о полученном доходе от продажи в приложении 1, далее указать сведения о проданной квартире в расчете к прил. 1 и внести размер имущественного вычета в прил. 6.

На основе введенных данных рассчитывается налог к уплате в разделе 2 и подводятся итоги в разделе 1.

В последнюю очередь заполняется первый титульный лист, где приводятся общие сведения о декларации и декларанте.

Инструкция по заполнению

Ниже в таблице даны пояснения, какие именно строки и поля нужно заполнить при подаче 3-НДФЛ в связи с продажей квартиры:

|

Поле декларации |

Инструкция по заполнению |

|

Титульный лист |

|

|

№ корректировки |

Показывает, в который раз подается декларация в отношении конкретной сделки по продаже квартиры.

Если в первый раз – то ставится 0. Если 3-НДФЛ корректируется и подается повторно – то порядковый номер внесения изменений в форму. |

|

Код периода |

34 – 12 месяцев. |

|

Год |

2020 – год, когда продана квартира. |

|

Код ФНС |

Четырехзначный номер отделения налоговой, которая соответствует месту жительства декларанта и куда сдается декларация. |

|

Сведения о продавце квартиры |

Код страны – 643 для российских граждан.

Категория налогоплательщика – 760 для граждан, получивших доход от продажи имущества. ФИО, сведения о рождении – как в паспорте. Телефон – обязательно действующий. Количество страниц декларации – считается общее число заполненных листов 3-НДФЛ. |

|

Сведения о документе |

Обычно в качестве документа выступает паспорт, указывают его реквизиты. |

|

Достоверность… |

Если декларацию сдает сам налогоплательщик, то ставится «1», подпись.

Если 3-НДФЛ передается через доверенное лицо, то ставится «2», вписывается ФИО доверенного лица, реквизиты доверенности и его подпись. |

|

Раздел 1 |

|

|

010 |

Если нужно заплатить налог, то ставится «1».

Если налог равен нулю из-за применения вычета, то ставится «3». |

|

020 |

КБК — 182 1 01 02030 01 1000 110. |

|

030 |

ОКТМО – узнать можно здесь. |

|

040 |

Налог от продажи квартиры к уплате – если нужно заплатить.

Если не нужно, то ставится 0. |

|

Раздел 2 |

|

|

001 |

13 процентов – ставка, по которой рассчитывается налог с проданного жилья. |

|

002 |

3 – иной доход. |

|

010 |

Полученный доход с проведенной сделки – переносится из строки 070 Приложения 1. |

|

040 |

Поле заполняется, если продавец квартиры выбрал в качестве вычета 1 млн.руб. – переносится из строки 010 Приложения 6. |

|

050 |

Поле заполняется, если выбран вычет в виде расходов на покупку квартиры (при наличии подтверждающих документов) – переносится из строки 020 Приложения 6. |

|

060 |

База для исчисления налога – доход минус вычет (разность строк 010 и 040/050). |

|

070 |

Налог, рассчитанный от базы = показатель строки 060 умножить на ставку из 001. |

|

Приложение 1 к Разделу 2 |

|

|

010 |

13 процентов – ставка, по которой облагается доход с продажи квартиры. |

|

020 |

Если налог рассчитывается с цены продажи, то ставится 01; если с кадастровой стоимости, умноженной на 0.7, то ставится 02. |

|

030, 040, 050 |

Не заполняются. |

|

060 |

ФИО лица, купившего квартиру |

|

070 |

Доход от продажи – из строки 050 Приложения 1. |

|

080 |

Не заполняется. |

|

Расчет к Приложению 1 |

|

|

010 |

Вносится кадастровый номер объекта — узнать на сайте Росреестра. |

|

020 |

Кадастровая стоимость на 01.01.2020 — узнать на сайте ФНС. |

|

030 |

Цена продажи по договору. |

|

040 |

Кадастровая стоимость * 0.7 – если она указана в поле 020. |

|

050 |

Указывается сумма, с которой будет считать налог – выбирается большая сумма из строк 030 и 040 и вписывается в это поле.

По закону налог платится с 70% от кадастровой стоимости, если это значение оказывается больше продажной цены. |

|

Приложение 6 |

|

|

010 |

Вносится 1 000 000 – если продавец решил в качестве имущественного вычета принять фиксированную сумму. |

|

020 |

Вносятся затраты на приобретение жилья – если продавец решил их принять в качестве вычета. |

|

030 и 040 |

Поля заполняются по аналогии с 010 и 020 в случае, если продана доля в квартире. |

Налог для уплаты = (1 500 000 — 1 200 000) * 13% = 39 000.

Видео инструкция

Заполнение 3-НДФЛ при продаже квартиры в личном кабинете налогоплательщика:

Налоговый период при совершении сделок

Когда совершаются сделки по покупке и продаже квартиры в одном календарном году, отчёт в налоговой инспекции будет проводиться в одном налоговом периоде с приложением декларации 3-НДФЛ. Налог не удерживается в следующих случаях:

- Жилое помещение было в собственности более 5 лет.

- Жильё куплено до 1.01.16 г. и было в собственности более 3 лет.

- Оно получено в собственность по приватизации, в дар, по наследству или по договору ренты и было в собственности более 3 лет.

- Его стоимость меньше, чем 1 миллион.

В остальных случаях, в том числе – при покупке одной квартиры в один и тот же год с её продажей, или, когда одна квартира продана, а вторая сразу же куплена, налог следует уплатить, следуя нормам статьи 220 НК РФ. Однако здесь возможны случаи взаимозачёта, когда имущественным вычетом, полученным при покупке жилья, погашается налоговое обязательство по его продаже.

Имущественный вычет при приобретении жилья

Имущественный вычет – это налоговая льгота. Она заключается в том, что субъект – покупатель вправе запросить в территориальном отделении ФНС возврат 13% суммы, указанной в договоре купли-продажи (ДКП) как цена приобретаемой недвижимости.

Объём этой льготы может достигать 13% от цены до 2 000 000, что составит 260 000 рублей. Сверх этой суммы льгота не действует. Имущественный возврат можно получить только при следующих условиях:

- Льгота ранее не была исчерпана на покупку другого объекта.

- Продавец не является близким родственником покупателя квартиры или членом его семьи.

- Покупатель является налогоплательщиком РФ.

На вычет не имеют права неработающие граждане, в том числе – пенсионеры, студенты очных отделений, так как возврат осуществляется за счёт уплаты НДФЛ.

Налогообложение при реализации жилья

На примере расчет выглядит следующим образом: Приобретённую в марте квартиру собственник продал в августе 2019 года. Цена объекта осталась той же – 3 000 000. Налог исчисляется с учётом имеющейся льготы (вычет 1 000 000), с 2 000 000 рублей в размере 13%. Удержание составило сумму, положенную к оплате в 260 000 р.

Пример расчета

Так как для сделок купли и продажи, совершённых в одном календарном году, предусматривается возможность одновременного включения сведений о них в одну декларацию, возможно погашения налоговых обязательств суммой имущественного вычета:

- Если сумма одинаковая – обязательство по уплате может быть полностью аннулировано.

- Когда удержание налога с продажи превышает сумму возврата – придётся довложить из личных сбережений, полученных по сделке.

- А если имущественный возврат больше – остаток можно получить после проведения взаиморасчёта.

В нашем примере, когда квартира была куплена, и вскоре продана за одну и ту же цену в 3 000 000, сумма вычета и удержания совпадают и составляют 260 000 р. Соответственно, налог платить не придётся.

Если собственник сбавит цену на квартиру, продав её за 2 700 000, то удержание будет произведено с суммы в 1 700 000 и начислено в сумме 221 000 рублей. Так как между вычетом и удержанием появляется разница: 260 000 – 221 000 = 39 000, то участник сделок со своим имуществом, вправе получить её в полном объёме.

При условии повышения цены квартиры при продаже, ситуация складывается следующая. Например, цена по ДКП составила 3 300 000 рублей. К удержанию будет начислено 13% от 2 300 000, что составит 299 000. В данном случае удержание превышает вычет, разница выявляется согласно расчетам: 299 000 – 260 000 = 39 000. Полученную разницу потребуется уплатить в ФНС.

Для налоговых нерезидентов (иностранцев) предусмотрено удержание с продажи недвижимости в размере 30% цены объекта.

Кто должен заполнить декларацию по форме 3-НДФЛ обязательно ?

На основании требований п.1 ст.229 НК РФ, 3-НДФЛ сдается налогоплательщиками, указанными в статьях 227, 227.1 и 228 Налогового кодекса.

На основании этих положений о своих доходах (полученных от предпринимательской деятельности) должны отчитаться:

- Индивидуальные предприниматели (ИП), зарегистрированные в установленном порядке.

- Нотариусы, занимающиеся частной практикой.

- Адвокаты, учредившие адвокатские кабинеты.

- Другие лица, занимающиеся частной практикой в установленном порядке.

Вышеуказанные налогоплательщики самостоятельно исчисляют суммы налога. Подлежащие уплате в соответствующий бюджет. В порядке, установленном статьей 225 Налогового кодекса.

НДФЛ за 2020 год, уплачивается по месту учета налогоплательщика. В срок не позднее 15 июля 2021 года.

В соответствии со статьей 227.1 НК РФ, в некоторых случаях, декларацию 3-НДФЛ должны предоставить: иностранные граждане. Осуществляющие трудовую деятельность по найму у физических лиц на основании патента.

Выданного в соответствии с законом от 25.07.2002г. №115-ФЗ «О правовом положении иностранных граждан в РФ».

В соответствии с п. 6 ст.227.1. Иностранные граждане освобождаются от представления декларации 3-НДФЛки. За исключением случаев, если:

- Общая сумма налога, подлежащая уплате, исчисленная исходя из фактических полученных доходов, превышает сумму уплаченных фиксированных авансовых платежей.

- Налогоплательщик выезжает за пределы РФ до окончания года и общая сумма НДФЛ, подлежащая уплате, исчисленная исходя из доходов, фактически полученных, превышает сумму уплаченных фиксированных авансовых платежей.

- Патент аннулирован в соответствии с законом №115-ФЗ.

На основании с п.3 ст.228 НК РФ. Декларацию обязаны представить налогоплательщики — физические лица, исчисляющие и уплачивающие НДФЛ:

1. С полученных вознаграждений. (на основе заключенных трудовых договоров и договоров ГПХ, включая доходы по договорам найма, аренды любого имущества). От физических лиц и организаций, не являющихся налоговыми агентами.

2. С доходов, полученных от продажи принадлежащего им имущества. И имущественных прав, за исключением (п.17.1 ст.217 НК РФ:

Доходов, полученных налоговыми резидентами РФ от продажи:

- жилых домов,

- квартир,

- комнат,

включая приватизированные жилые помещения,

- дач,

- садовых домиков,

- земельных участков

и долей в указанном имуществе. Находившихся в собственности налогоплательщика три года и более. А также при продаже иного имущества, находившегося в собственности налогоплательщика три года и более.

3. С доходов, полученных налоговыми резидентами РФ. (за исключением российских военнослужащих проходящих службу за границей). От источников, находящихся за пределами РФ.

4. С других доходов, при получении которых не был удержан НДФЛ налоговыми агентами.

5. С выигрышей, выплачиваемых организаторами лотерей, тотализаторов. И других основанных на риске игр (в том числе с использованием игровых автоматов).

6. С вознаграждений, выплачиваемых наследникам (правопреемникам) авторов произведений науки, литературы, искусства. А также авторов изобретений, полезных моделей и промышленных образцов.

7. С доходов, полученных от физических лиц, не являющихся ИП, в порядке дарения:

- недвижимого имущества,

- транспортных средств,

- акций,

- долей,

- паев.

Исключение составляют не подлежащие налогообложению в соответствии с п.18.1 ст.217 НК РФ доходы. Полученные в порядке дарения вышеуказанного имущества. В случае, если даритель и одаряемый являются членами семьи, близкими родственниками в соответствии с Семейным кодексом. Супругами, родителями, детьми, в том числе усыновителями и усыновленными. Дедушкой, бабушкой, внуками, полнородными и неполнородными (имеющими общих отца или мать) братьями и сестрами).

Письмо ФНС России от 10.07.2012г. №ЕД-4-3/11325@

8. С доходов в виде денежного эквивалента: недвижимого имущества, ценных бумаг, переданных на пополнение целевого капитала некоммерческих организаций в порядке, установленном Федеральным законом от 30.12.2006г. №275-ФЗ за исключением случаев, предусмотренных абзацем 3 п.52 ст.217 НК РФ:

В случае, если на дату передачи недвижимого имущества оно находилось в собственности налогоплательщика-жертвователя три и более года. То при возврате денежного эквивалента такого имущества от налогообложения освобождается полученный жертвователем доход в полном объеме.

Заполнение 3-НДФЛ при покупке квартиры

25 января 2017 Отчетность

3-НДФЛ — это налоговая декларация, которую обязательно нужно заполнить и сдать в ФНС для получения имущественного вычета при покупке квартиры. В статье предлагаем скачать бланк новой формы 3-НДФЛ на 2017 год, а также образец заполнения декларации за 2016 год при покупке квартиры.

Если гражданин купил в 2016 году квартиру и при этом платил в этом году подоходный налог, например, его удерживал работодатель с зарплаты, то он имеет право вернуть уплаченный за этот год НДФЛ в размере, равном 13% от расходов на покупку квартиры в пределах имущественного вычета 2 млн.руб.

Если доходов в 2016 году недостаточно для использования всей суммы вычета, то остаток будет перенесен на следующий 2017 год, когда гражданину опять придется обратиться в ФНС за получением остатка вычета.

Если квартира куплена в совместную или долевую собственность, то правом на имущественный вычет обладает каждый из владельцев квартиры.

В пакет документов, который нужно сдать покупателю квартиры в ФНС для получения имущественного налогового вычета, в обязательном порядке входит 3-НДФЛ, в котором указывается приобретенный объект, приводятся суммы расходов на его оплату, в том числе уплаченных процентов по ипотеке, если квартира куплена на средства ипотечного кредита. Также в 3-НДФЛ производится расчет имущественного вычета и величины НДФЛ к возврату.

Если покупатель квартиры получает доход от работодателя, то ему нужно получить справку 2-НДФЛ по месту работы за 2016 год, после чего, используя данные о доходах и удержанном налоге из этой справки, заполнить 3-НДФЛ.

В 2017 году нужно использовать новый бланк 3-НДФЛ, утвержденный Приказом ФНС ММВ-7-11/552@ от 10.10.2016.

Срок подачи декларации для ИП за 2016 год — до конца апреля 2017 года, для получения имущественного или социального вычета за 2016 год — в любое время в течение 2017 года.

Образец заполнения 3-НДФЛ за 2016 год на имущественный вычет

При покупке квартиры нужно сохранить все документы, подтверждающие сделку и оплату — договор купли-продажи, акт приема-передачи к нему, платежные документы (чеки, расписки, выписки по счету и прочее). Все эти документы способы подтвердить расходы. Также нужны документы, подтверждающие наличие доходы в отчетном году и уплату НДФЛ с него.

В 3-НДФЛ придется заполнить два первых раздела, листы А или Б в зависимости от источника дохода (российского или иностранного), а также лист Д1.

Основные сведения по купленной квартире и величине положенного вычета нужно отразить в листе Д1 бланка декларации 3-НДФЛ.

Для заполнения нужно использовать Порядок заполнения — официальный документ, который подробным образом поясняет, что нужно писать в каждом поле декларации. К Порядку заполнения имеются приложения, которые содержат необходимые коды для указания в строках листов декларации 3-НДФЛ.

Признак налогоплательщика берется из прил.6.

Далее заполняется адрес купленной квартиры, дату регистрации прав на нее. Если собственников несколько, и они желают распределить расходы на квартиру между собой для использования имущественного вычета, то нужно указать дату подачи соответствующего заявления в поле 090. В поле 110 ставится год начала использования вычета, при заполнении 3-НДФЛ за 2016 год ставится соответственно «2016».

Сумма расходов на квартиру (в пределах вычета) вносится в поле 120, а если уплачены проценты по ипотеке, то их фактически уплаченная сумма вносится в поле 130.

Если куплено несколько имущественных объектов, то в отношении каждого заполняется первая часть листа Д1 3-НДФЛ.

Если доходов одного года не достаточно для полной выборки имущественного вычета, на который присутствует право у покупателя (-ей), то в поле 230 бланка налоговой декларации указывается остаток, за которым покупатель обратится в следующем году. В поле 240 указывается сумма ипотечных процентов, которые переносятся на последующие годы до полного использования имущественного вычета по процентам по ипотеке.

В листе А бланка 3-НДФЛ нужно заполнить сведения об источниках дохода, находящихся на российской территории. Полученный доход и уплаченный НДФЛ от каждого источника вносится также на этом листе.

Если доход получен от иностранного источник, то нужно заполнить лист Б налоговой декларации.

Далее заполняется раздел 2 формы 3-НДФЛ, где проводится расчет НДФЛ к возврату в связи с покупкой квартиры. Данные заполняются на основании листов А, Б и Д1.

Результат переносится в раздел 1 декларации 3-НДФЛ.

Ниже дана ссылка, по которой можно бесплатно скачать пример заполнения 3-НДФЛ на имущественный вычет при покупке жилья.

Образец заполнения 3-НДФЛ 2020 при покупке квартиры

Для оформления вычета заполняют следующие разделы Налоговой Декларации:

- Титульный лист;

- Раздел 1;

- Раздел 2;

- Приложение 1;

- Приложение 2 (при наличии источников доходов за пределами РФ);

- Приложение 7.

На каждом листе декларации проставляют его номер и подписывают.

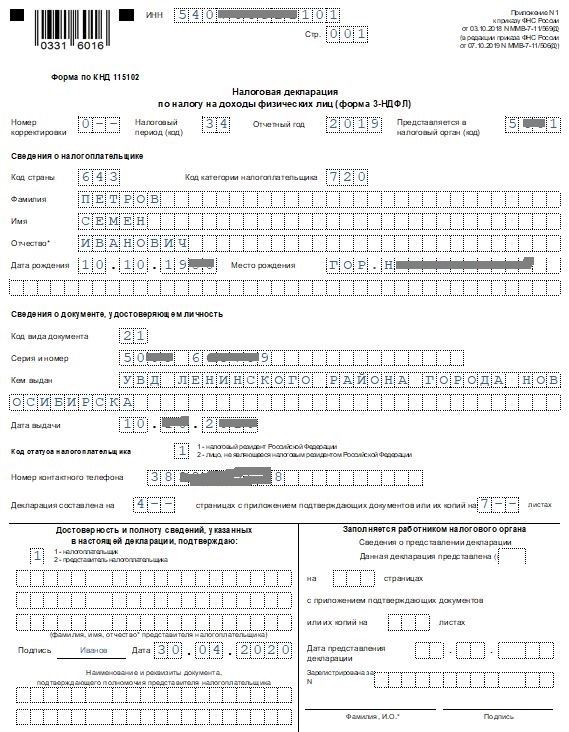

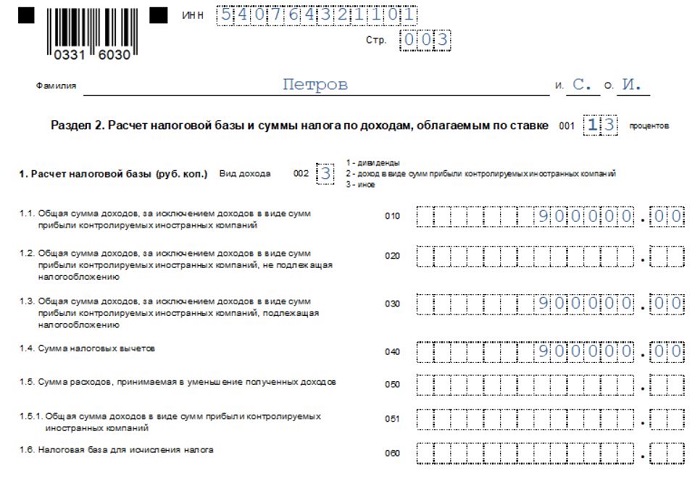

Рассмотрим составление Налоговой Декларации на примере.

Петров С. И. в 2019 году приобрел квартиру стоимостью 3 млн. руб. За год его заработная плата составила 900 тыс. руб. Из нее был оплачен НДФЛ в размере 117 тыс. руб. Даже если квартира была куплена за 3 млн. руб., налогоплательщик вправе претендовать на получение вычета в максимальном размере 2 млн. руб.

Изначально заполняем Титульный лист. В верхней части прописываем ИНН налогоплательщика. Проставляем код налогового периода, указываем отчетный год, номер корректировки 3-НДФЛ. Затем проставляем код страны, гражданином которой является физическое лицо. Для россиян — 643. Прописываем его ФИО (полностью), паспортные данные или сведения о другом документе, удостоверяющем личность. Подтверждаем, кто именно подает отчет: налогоплательщик лично или его представитель.

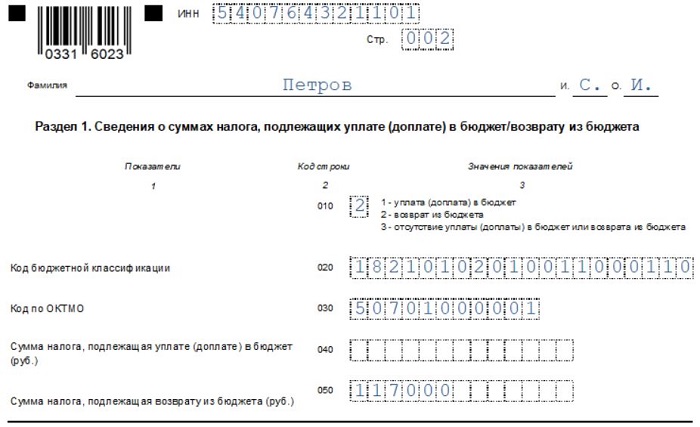

Раздел 1 предназначен для отражения информации о сумме возврата налога. В нем указывают КБК налогооблагаемых доходов, ОКТМО. В строке 010 проставляем код «2». Он свидетельствует о том, что нам необходимо вернуть из бюджета НДФЛ. Строку 040 нужно оставить пустой, так как нам необходимо оформить возврат налога из бюджета. Значение строки 050 переносится из Раздела 2 3-НДФЛ.

В Разделе 2 заполняют такие строки:

- 001 — налоговая ставка;

- 002 — «иное»;

- 010 — размер годового дохода налогоплательщика;

- 030 — сумма дохода, из которой рассчитывается НДФЛ (аналогичное значение, что в строке 010, при условии, что в отчетном периоде налогоплательщик не получал необлагаемых доходов);

- 040 — размер имущественного налогового вычета (из Приложения 7);

- 080 — подоходный налог (в соответствии с указанным размером дохода).

В строке 160 указываем размер НДФЛ, который нужно вернуть из бюджета.

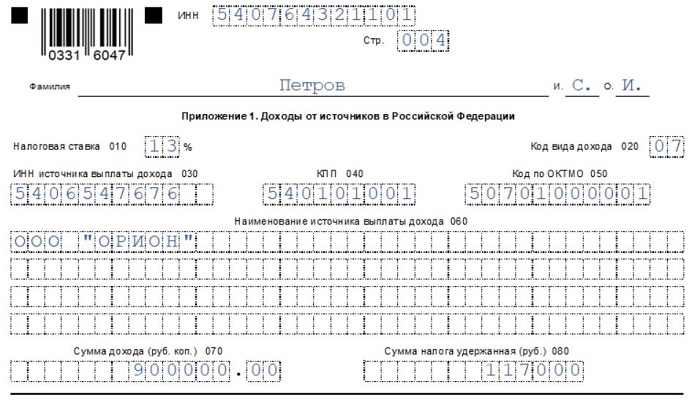

Приложение 1 предназначено для отражения источников доходов, которые находятся на территории РФ. В его строках указывают следующую информацию:

- 010 — налоговая ставка, по которой облагается доход налогоплательщика;

- 020 — код вида дохода (заработная плата — 07);

- 030 — ИНН работодателя;

- 040 — КПП работодателя;

- 050 — ОКТМО;

- 060 — название работодателя;

- 070 — размер дохода, полученного от данного источника;

- 080 — сумма НДФЛ, удержанная источником дохода.

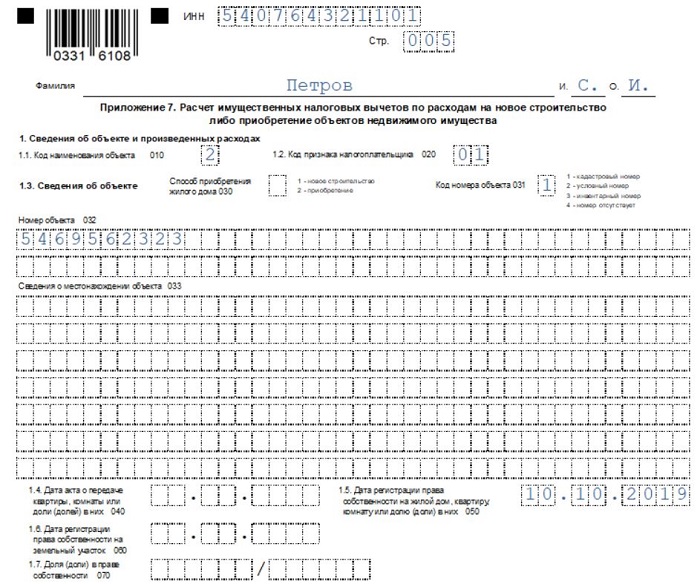

В Приложении 7 проводим расчет имущественного налогового вычета. В его строках прописываем такие данные:

- 010 — код объекта (02 — квартира);

- 020 — код признака налогоплательщика;

- 030 — способ приобретения квартиры;

- 031 — код номер объекта (кадастровый, инвентарный, условный);

- 032 — номер объекта (условный, инвентарный, кадастровый);

- 033 — адрес расположения объекта (при написании одного из номеров строку можно не заполнять);

- 040 — дата оформления акта передачи;

- 050 — дата регистрации права собственности на квартиру;

- 070 — размер доли при приобретении квартиры в долевую собственность;

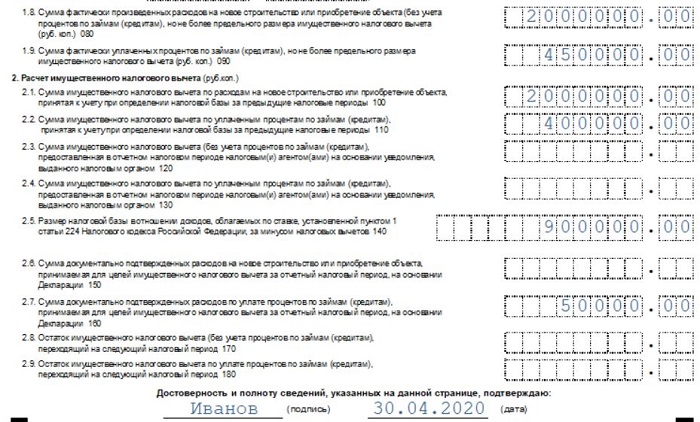

- 080 — стоимость квартиры согласно договору купли-продажи (не более максимальной суммы имущественного вычета);

- 090 — заполняют при покупке квартиры в ипотеку;

- 100 — сумма имущественного налогового вычета за предыдущие годы (при их получении);

- 110 — сумма вычета по процентам, которая использована в предыдущие годы;

- 120 — размер вычета, предоставляемого работодателем на основании уведомлений ФНС РФ (если он был предоставлен);

- 130 — размер вычета по процентам по кредиту, если он был предоставлен ранее;

- 140 — размер налоговой базы;

- 150 — сумма расходов на покупку квартиры, принимаемая в качестве вычета;

- 160 — сумма ипотечных процентов, принимаемая в качестве вычета;

- 170 — сумма имущественного налогового вычета, которая переходит на следующий отчетный год.

В строке 180 указываем оставшийся вычет по ипотечным процентам.

Налоговая декларация по форме 3-НДФЛ

Если говорить о налоге по продаже квартиры, то он рассчитывается по простой формуле: (ДОХОД ОТ ПРОДАЖИ КВАРТИРЫ — 1 млн рублей) *13% = НДФЛ. 1 млн руб. – максимальная сумма налогового вычета, на который может быть уменьшен доход, полученный при продаже жилых домов, квартир, комнат, дач, садовых домиков, земельных участков, а также долей в указанном имуществе.

Налогооблагаемая база — это максимальное из двух значений:

- цена продажи квартиры или

- 70% кадастровой стоимости квартиры.

При этом кадастровая стоимость определяется на 1 января года, в котором продается квартира.

Например, гражданин Петров купил квартиру за 5 млн руб., а продана за 5,5 млн руб. Таким образом:

5 500 000 – 1 000 000 = 4 500 000.

НДФЛ: 4 500 000*13% = 585 000 руб.

— Налоговый кодекс РФ предусматривает два варианта вычета.

1. Применить вычет в фиксированном размере. Следует иметь в виду, что фиксированный налоговый вычет применяется в отношении собственника, а не объекта недвижимости. Например, если собственник в течение года продал несколько видов имущества, то предельный размер вычета применяется ко всем объектам в совокупности, а не к каждому по отдельности. Чтобы применить вычет, нужно не позднее 30 апреля года, следующего за годом продажи, предоставить в ФНС по месту жительства налоговую декларацию и документы, подтверждающие факт продажи имущества, а также документы, дающие право на применение того или иного вычета.

2. Дождаться истечения минимального срока владения. В качестве дополнительного варианта минимизации налогового бремени можем рассмотреть третий вариант. Наиболее частый вопрос, возникающий у налогоплательщиков: когда можно не платить налог при продаже квартиры? Ответ: НДФЛ не возникает при продаже квартиры, которая находилась в вашей собственности более минимального срока владения, установленного Налоговым кодексом. По общему правилу, минимальный срок владения составляет пять лет. Но стоит иметь в виду, что для отдельных ситуаций предусмотрены исключения. Например, если право собственности получено в порядке наследования или по договору дарения от члена семьи и (или) близкого родственника налогоплательщика, применяется трехлетний срок владения.

Для возврата денег достаточно заполнить декларацию по форме 3-НДФЛ, собрать необходимые документы, подтверждающие покупку и отчисление НДФЛ, и подать пакет в отделение ФНС по месту жительства покупателя квартиры. Начинать заполнение декларации следует в обратном порядке: сначала надо внести данных в листы с А до И, а уже потом, на основании этой информации – в разделы 2 и 1.

- 3-НДФЛ на возврат налога по вычетам на покупку жилья или социальным можно подать тогда, когда это удобно налогоплательщику (например, когда он собрал все требуемые документы).

- 3-НДФЛ с налогом к уплате (с доходом от продажи имущества и «продажным» вычетом) обязательно надо предоставить в ИФНС в указанный выше срок.

В случае с продажей имущества получать и сдавать 2-НДФЛ часто бывает необязательно. В 2-НДФЛ (кстати, с 2021 года она называется иначе ) обычно отражаются доходы, с которых налог уже удержан и перечислен в бюджет. Такие доходы и налог не нужно повторно подтверждать и включать в декларацию.

Сдача 2-НДФЛ за 2021 год может понадобиться, только если есть доходы, с которых НДФЛ, в силу каких-то причин, не был удержан тем лицом, кто доход выплачивал.

Но тогда это отдельный вопрос: необложенный НДФЛ доход нужно заявить в декларации и доплатить в бюджет по итогам года.

Если при этом есть и доходы от продажи имущества, значит, в декларации следует заявить и то, и другое, чтобы правильно и полностью рассчитать НДФЛ к доплате за год.

Отражение исправлений в декларации 3-НДФЛ с учетом ст. 81 НК РФ сопровождается подачей уточненного расчета. О правилах оформления уточненки по данному отчету читайте в материале«Особенности уточненной налоговой декларации 3-НДФЛ».

Правила представления декларации 3-НДФЛ регламентированы ст. 229 НК РФ. С учетом указанной нормы физлицо представляет декларацию контролерам до 30 апреля.

Однако указанный срок может сдвигаться, например, если день подачи пришелся на выходной. Также сроки меняются в зависимости от причины возникновения обязанности представления 3-НДФЛ.

Подробнее об этом читайте в материале«Декларация по форме 3-НДФЛ за год — сроки сдачи».