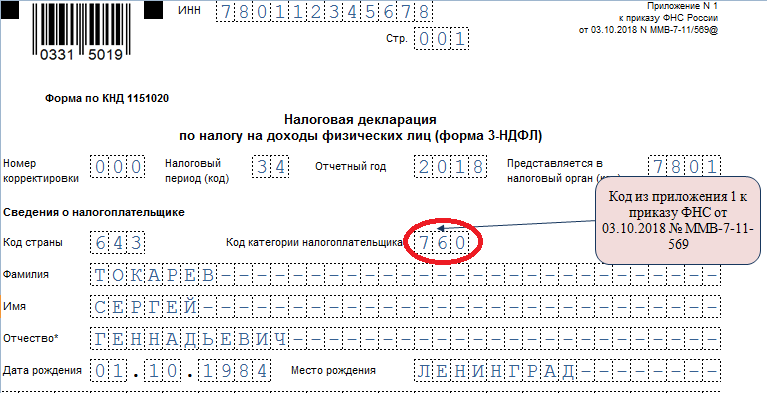

Какой ставить код категории налогоплательщика в декларации 3-ндфл

Содержание:

- Что такое категория налогоплательщика в 3-НДФЛ

- Какие есть коды и что они обозначают

- Признак налогоплательщика в декларации 3-НДФЛ

- Какие еще есть цифровые обозначения на титульном листе

- Код статуса налогоплательщика

- Кто должен заполнить декларацию по форме 3-НДФЛ обязательно ?

- Что такое код категории налогоплательщика

- Код категории налогоплательщика в декларации 3-НДФЛ

- Код категории налогоплательщика в 3-НДФЛ

- Как правильно заполнить 3-НДФЛ

- Код категории налогоплательщика 760

- Как указать категорию налогоплательщика в 3-НДФЛ?

Что такое категория налогоплательщика в 3-НДФЛ

Декларация 3-НДФЛ направляется налоговикам по разным причинам. По этой форме отчитываются:

- индивидуальные предприниматели (обычно на общем режиме);

- адвокаты;

- нотариусы;

- главы фермерских хозяйств и т. д.

Также с помощью 3-НДФЛ отчитываются физические лица без статуса ИП, которым нужно задекларировать полученные за отчетный период доходы или которые заявляют право на вычет (например, имущественный — при приобретении квартиры, социальный — при оплате лечения или обучения).

Каждая из приведенных категорий имеет код, проставляемый на титульном листе. Это нужно, чтобы в инспекции понимали, по какому основанию представляется отчет. Без указания кода категории налогоплательщика декларацию 3-НДФЛ не примут в контролирующих органах.

Какие есть коды и что они обозначают

Приступив к заполнению налоговой декларации, физические лица сразу же столкнутся с таким понятием, как код налогового периода. Данные комбинации чисел, как правило, состоят из двух знаков и обозначают срок длительности налогового периода. Например, если это первый квартал года, то в бланке 3-НДФЛ пишется число 51, если это один месяц, то числа от 71 до 82 (71 – это январь, а 82 – декабрь), а если год – то 34.

Код категории налогоплательщика

Для того чтобы налоговый агент понимал ,с каким видом деятельности связана прибыль заявителя на уменьшение размера налогооблагаемой базы, в действие был введен шифр категории налогоплательщика. Существует шесть следующих числовых комбинаций:

- 720 – если заявитель на налоговую скидку относится к числу владельцев каких-либо организаций, финансовых либо экономических деятелей или бизнесменов;

- 730 – если претендент на вычет занимает пост должностного лица, которое имеет официальные полномочия на регистрацию юридических актов, а также некоторой другой документации и работает не на государство (частный нотариус);

- 740 – если налогоплательщик оказывает услуги частного характера по защите судебных дел (адвокат);

- 750 – если в обязанности физического лица входит выполнение каких-либо действий, направленных на вывод организации из кризиса, под контролем арбитражных судебных органов;

- 760 – если налогоплательщик не относится ни к одной из вышеуказанных категорий и заполняет форму 3-НДФЛ для возмещения подоходного налога, уплаты материальных средств в государственный бюджет или просто для предоставления отчета о полученной прибыли;

- 770 – если претендент на налоговую компенсацию числится как руководитель фермерского хозяйства и документально зарегистрирован в качестве индивидуального предпринимателя.

Код вида прибыли

Поскольку доходы физического лица могут поступать из самых разнообразных источников, для их идентификации была придумана специальная кодировка:

- 01 – если физическое лицо получило материальные средства в результате проведения сделок по продаже квартир, домов (также это касается и отдельных комнат в них) или земельных территорий;

- 02 – если прибыль налогоплательщика связана с продажей недвижимости, которая не входит в список вышеперечисленных имущественных объектов. Например, это может быть автомобиль;

- 03 – если заявитель на вычет получал денежные суммы, которые поступали ему вследствие передачи имущественных прав с помощью специально предназначенной документации;

- 04 – если налогоплательщик сдавал принадлежащие ему имущественные объекты в аренду;

- 05 – если претендент на налоговую компенсацию безвозмездно получал от других физических лиц какие-либо вещественные подарки или материальные средства;

- 06 – если физическое лицо имеет прибыль, которая начисляется ему согласно трудовому соглашению и не облагается подоходным налогом;

- 07 – если налогоплательщик работает на основе трудового договора и получает заработную плату уже со снятым с нее НДФЛ;

- 08 – если заявитель на возмещение налога является акционером и обладает определенной суммой денежных средств, начисляемых ему другими акционерами компании по истечении финансового года.

Признак налогоплательщика

Поскольку правилами налогового законодательства установлено, что получить вычет могут не только сами физические лица, переплатившие НДФЛ, но и их близкие родственники, то существует такое понятие, как признак налогоплательщика. Таким образом, если на уменьшение размера налоговой базы претендует владелец имущества, то необходимо использовать код 01, а если его жена либо муж – 02.

Также этот параметр в некоторых случаях обозначает вид собственности, оформленный на недвижимость. Для того чтобы указать, к какой категории относится имущество, на которое поступила заявка на вычет, используют такие числовые комбинации:

- 03 – если недвижимость находится во владении несовершеннолетнего физического лица, а вычет хочет получить его отец либо мать;

- 13 – если налогоплательщик хочет возместить переплаченный налог за покупку имущественного объекта, оформленного в долевую форму собственности между ним и его дочерью/сыном, которые не достигли восемнадцати лет;

- 23 – если физическое лицо хочет получить налоговую скидку за приобретение жилья или земли в совместное владение между супругом/супругой и своим несовершеннолетним ребенком.

Признак налогоплательщика в декларации 3-НДФЛ

Последнее обновление 2019-01-01 в 12:28

Если у вас имеются вопросы, вам нужна помощь, пожалуйста, звоните в бесплатную федеральную налоговую консультацию.

- Москва и область 8 (499) 577-01-78

- Санкт-Петербург и область 8 (812) 467-43-82

- Остальные регионы России 8 (800) 350-84-13 доб. 742

С 2019 г. вступил в действие новый приказ по заполнению 3-НДФЛ от 03.10.2018 № ММВ-7-11/569@. Он применяется, начиная с отчетности за 2018 г.

Приказом утвержден полностью новый бланк декларации. Так что даже те граждане, которые заполняли 3-НДФЛ ранее, могут столкнуться с некоторыми затруднениями.

В этой статье расскажем, как и на каком листе правильно указывать в 3-НДФЛ признак налогоплательщика.

Что такое признак налогоплательщика и где его указывать в 3-НДФЛ

Как в старом бланке 3-НДФЛ, так и в новом код признака налогоплательщика нужен, когда человек заявляет вычет по расходам на покупку или строительству недвижимости. В 3-НДФЛ за 2018 г. данные по этому вычету указывают в Приложении 7. Для кода предназначена строка 020.

Важно!

Если налогоплательщик заявляет вычеты по нескольким объектам недвижимости, он заполняет Приложение 7 нужное количество раз.

Код представляет собой двухзначное число, которое показывает, кто заявляет вычет. Все значения показателя вынесены в отдельное приложение № 7 к Приказу:

Как видно из таблицы, коды классифицируются по нескольким показателям:

- кто обращается за вычетом (сам собственник, его супруг, родитель);

- использует ли заявитель право перенести вычет на предыдущие периоды, как пенсионер (п.10 ст. 220 НК);

- оформлен ли объект в общую долевую собственность с несовершеннолетним.

Комбинация этих показателей и определяет выбор того или иного кода.

Важно!

В старой форме декларации, которая действует для отчетности за 2017 г. и ранее, список кодов значительно короче (см. таблицу ниже):

В старой декларации данные по вычету на покупку квартиры заполняются на листе Д1. Строка в 3-НДФЛ для признака налогоплательщика 030.

Какой код указывать

Если у вас имеются вопросы, вам нужна помощь, пожалуйста, звоните в бесплатную федеральную налоговую консультацию.

- Москва и область 8 (499) 577-01-78

- Санкт-Петербург и область 8 (812) 467-43-82

- Остальные регионы России 8 (800) 350-84-13 доб. 742

В самом распространенном случае, когда недвижимость оформлена в единоличную или общую собственность (без детей), используется 2 кода:

- сам собственник проставляет признак налогоплательщика 01;

- муж или жена собственника — признак налогоплательщика 02.

Эти же коды маркируют признак налогоплательщика в 3-НДФЛ при общей совместной собственности.

Пример 1

Михаил в 2018 г. купил квартиру и оформил ее на себя. Вычет решили получать вдвоем с супругой. Закон это разрешает. При заполнении декларации Михаил поставит в Приложении 7 код 01.

А его супруга — 02.

В п.6 ст.220 НК предусмотрена возможность родителей заявлять вычет за несовершеннолетних детей. Когда родитель купил недвижимость и оформил ее на ребенка, он ставит в декларации 03 или 04. Отдельные коды предусмотрены для признака налогоплательщика в 3-НДФЛ при общей долевой собственности, если человек заявляет вычет на себя и ребенка одновременно (коды 13, 14, 23, 24).

Пример 2

Новшество декларации-2018 г. — специальные коды признака налогоплательщика для тех людей, которые хотят воспользоваться правом перенести вычеты на предыдущие периоды. Такая возможность предоставляется пенсионерам в соответствии с п.10 ст.220 НК. Это коды 04, 11, 12, 14, 24. Они как бы дублируют значения остальных кодов, описанных выше.

Итоги

- В декларации за 2018 г. признак налогоплательщика для налоговой проставляется в Приложении 7 при заявлении вычета на покупку/строительство недвижимости (стр. 020).

- По сравнению со старой формой 3-НФДЛ количество кодов увеличено вдвое за счет дополнительных значений для пенсионеров.

- Старая форма 3-НДФЛ продолжает действовать для отчетности за 2017 г. и более ранние периоды.

, пожалуйста, выделите фрагмент текста и нажмите Ctrl+Enter.

Если у вас имеются вопросы, вам нужна помощь, пожалуйста, звоните в бесплатную федеральную налоговую консультацию.

- Москва и область 8 (499) 577-01-78

- Санкт-Петербург и область 8 (812) 467-43-82

- Остальные регионы России 8 (800) 350-84-13 доб. 742

Какие еще есть цифровые обозначения на титульном листе

На титульном листе надо также указать коды:

- конкретной ИФНС (на образце это — 7725), его можно узнать в ИФНС или на сайте ФНС;

- страны, для России значение составляет 643 (другие кодовые значения нужно смотреть в ОКСМ, или Общероссийском классификаторе стран мира);

- вида документа, удостоверяющего личность налогоплательщика.

Эти значения приведем отдельно. Коды видов документов, удостоверяющих личность налогоплательщика, — это следующие показатели для разных бланков.

|

Наименование документа |

Значение |

|

Паспорт гражданина Российской Федерации |

21 |

|

Свидетельство о рождении |

03 |

|

Паспорт гражданина иностранного государства |

10 |

|

Военный билет |

07 |

|

Временный бланк, заменяющий военный билет |

08 |

| Паспорт иностранца | 10 |

|

Свидетельство о том, что рассматривается по существу заявление о признании лица беженцем |

11 |

|

Вид на жительство |

12 |

|

Временное удостоверение личности |

14 |

|

Удостоверение о получении статуса беженца |

13 |

|

Разрешение на временное проживание |

15 |

|

Свидетельство о том, что предоставлено временное убежище |

19 |

| Заграничный паспорт | 22 |

|

Свидетельство о рождении, выданное в установленном порядке иностранным государством |

23 |

|

Бланк удостоверения личности военного |

24 |

| Военный билет офицера запаса | 27 |

|

Иной бланк |

91 |

Также есть и такой показатель, как признак налогоплательщика, код можно найти в том же приказе ФНС. Значения он принимает следующие.

|

Значение |

Наименование категории |

|

01 |

Собственник недвижимости, в отношении которой предъявлено заявление о вычете |

|

02 |

Супруг собственника |

|

03 |

Родители несовершеннолетнего, являющегося собственником |

|

13 |

Плательщик, предъявляющий вычет по затратам, связанным с приобретением жилого помещения в общую собственность для себя и своего ребенка (несовершеннолетнего) |

|

23 |

Плательщик, предъявляющий вычет по затратам, связанным с приобретением жилого помещения в общую собственность для своего супруга и своего ребенка (несовершеннолетнего) |

То есть владелец квартиры ставит в форме показатель 01.

Таблица дается в сокращении, все цифровые показатели приведены в приказе.

Подробнее об НДФЛ

- рекомендации и помощь в решении вопросов

- нормативные документы

- формы и образцы их заполнения

Код статуса налогоплательщика

Этот код определяет, является ли сдающий декларацию налоговым резидентом РФ или нет.

Гражданин РФ и налоговый резидент РФ – это разные понятия! Иностранный гражданин может получить статус налогового резидента РФ, а гражданин РФ стать налоговым нерезидентом.

Чтобы быть налоговым резидентом, надо находиться на территории России не менее 183 календарных дней в году на дату получения дохода. При этом гражданство не имеет значения:

- для того, кто пересек границу РФ в статусе нерезидента – право быть налоговым резидентом возникает после того, как он проведет на территории РФ 183 дня и более в течение года;

- верно и обратное правило – если гражданин РФ, изначально являющийся налоговым резидентом , находится за пределами РФ более 183 дней в течение года, он становится нерезидентом для целей исчисления и уплаты НДФЛ в России.

Еще важное правило: статус резидента определяют не по истечении календарного года, а на каждую дату получения дохода. В декларации следует указывать тот статус, к которому относится декларируемый доход. В декларации следует указывать тот статус, к которому относится декларируемый доход

В декларации следует указывать тот статус, к которому относится декларируемый доход.

ПРИМЕР

Гражданин РФ был в длительной служебной командировке с 01.07.2018 по 30.09.2019. В РФ приезжал в отпуск с 01.06.2019 по 30.06.2019. 10.11.2019 гражданин продал квартиру в РФ. Допустим, что с проданной квартиры ему надо уплатить налог. Гражданин формирует 3-НДФЛ за 2019 год.

На дату продажи квартиры (10.11.2019) гражданин за год с 10.11.2018 по 09.11.2019 провел 292 дня вне территории РФ (за исключением отпуска, а дни въезда и выезда из России считаются днями в РФ). Значит, на дату получения дохода от продажи квартиры гражданин – налоговый нерезидент. Он обязан исчислить и уплатить налог по не резидентской ставке 30%. И указать в декларации 3-НДФЛ статус «2» (не является налоговым резидентом).

Кто должен заполнить декларацию по форме 3-НДФЛ обязательно ?

На основании требований п.1 ст.229 НК РФ, 3-НДФЛ сдается налогоплательщиками, указанными в статьях 227, 227.1 и 228 Налогового кодекса.

На основании этих положений о своих доходах (полученных от предпринимательской деятельности) должны отчитаться:

- Индивидуальные предприниматели (ИП), зарегистрированные в установленном порядке.

- Нотариусы, занимающиеся частной практикой.

- Адвокаты, учредившие адвокатские кабинеты.

- Другие лица, занимающиеся частной практикой в установленном порядке.

Вышеуказанные налогоплательщики самостоятельно исчисляют суммы налога. Подлежащие уплате в соответствующий бюджет. В порядке, установленном статьей 225 Налогового кодекса.

НДФЛ за 2020 год, уплачивается по месту учета налогоплательщика. В срок не позднее 15 июля 2021 года.

В соответствии со статьей 227.1 НК РФ, в некоторых случаях, декларацию 3-НДФЛ должны предоставить: иностранные граждане. Осуществляющие трудовую деятельность по найму у физических лиц на основании патента.

Выданного в соответствии с законом от 25.07.2002г. №115-ФЗ «О правовом положении иностранных граждан в РФ».

В соответствии с п. 6 ст.227.1. Иностранные граждане освобождаются от представления декларации 3-НДФЛки. За исключением случаев, если:

- Общая сумма налога, подлежащая уплате, исчисленная исходя из фактических полученных доходов, превышает сумму уплаченных фиксированных авансовых платежей.

- Налогоплательщик выезжает за пределы РФ до окончания года и общая сумма НДФЛ, подлежащая уплате, исчисленная исходя из доходов, фактически полученных, превышает сумму уплаченных фиксированных авансовых платежей.

- Патент аннулирован в соответствии с законом №115-ФЗ.

На основании с п.3 ст.228 НК РФ. Декларацию обязаны представить налогоплательщики — физические лица, исчисляющие и уплачивающие НДФЛ:

1. С полученных вознаграждений. (на основе заключенных трудовых договоров и договоров ГПХ, включая доходы по договорам найма, аренды любого имущества). От физических лиц и организаций, не являющихся налоговыми агентами.

2. С доходов, полученных от продажи принадлежащего им имущества. И имущественных прав, за исключением (п.17.1 ст.217 НК РФ:

Доходов, полученных налоговыми резидентами РФ от продажи:

- жилых домов,

- квартир,

- комнат,

включая приватизированные жилые помещения,

- дач,

- садовых домиков,

- земельных участков

и долей в указанном имуществе. Находившихся в собственности налогоплательщика три года и более. А также при продаже иного имущества, находившегося в собственности налогоплательщика три года и более.

3. С доходов, полученных налоговыми резидентами РФ. (за исключением российских военнослужащих проходящих службу за границей). От источников, находящихся за пределами РФ.

4. С других доходов, при получении которых не был удержан НДФЛ налоговыми агентами.

5. С выигрышей, выплачиваемых организаторами лотерей, тотализаторов. И других основанных на риске игр (в том числе с использованием игровых автоматов).

6. С вознаграждений, выплачиваемых наследникам (правопреемникам) авторов произведений науки, литературы, искусства. А также авторов изобретений, полезных моделей и промышленных образцов.

7. С доходов, полученных от физических лиц, не являющихся ИП, в порядке дарения:

- недвижимого имущества,

- транспортных средств,

- акций,

- долей,

- паев.

Исключение составляют не подлежащие налогообложению в соответствии с п.18.1 ст.217 НК РФ доходы. Полученные в порядке дарения вышеуказанного имущества. В случае, если даритель и одаряемый являются членами семьи, близкими родственниками в соответствии с Семейным кодексом. Супругами, родителями, детьми, в том числе усыновителями и усыновленными. Дедушкой, бабушкой, внуками, полнородными и неполнородными (имеющими общих отца или мать) братьями и сестрами).

Письмо ФНС России от 10.07.2012г. №ЕД-4-3/11325@

8. С доходов в виде денежного эквивалента: недвижимого имущества, ценных бумаг, переданных на пополнение целевого капитала некоммерческих организаций в порядке, установленном Федеральным законом от 30.12.2006г. №275-ФЗ за исключением случаев, предусмотренных абзацем 3 п.52 ст.217 НК РФ:

В случае, если на дату передачи недвижимого имущества оно находилось в собственности налогоплательщика-жертвователя три и более года. То при возврате денежного эквивалента такого имущества от налогообложения освобождается полученный жертвователем доход в полном объеме.

Что такое код категории налогоплательщика

При заполнении титульного листа декларации 3-НДФЛ, налогоплательщик указывает категории граждан, к которой он относится, указание производится в строго закодированном виде.

Также титульный лист данной декларации предполагает указание следующих данных:

| Код принимающий идентификацию подразделения ИФНС | В которое осуществляется сдача 3-НДФЛ |

| Код страны | Соответствующей проживанию субъекта |

| Код по видовому составу документа | По которому удостоверяется личность гражданина. |

Существуют следующие виды категорий плательщиков, по которым происходит оформление кода на зарегистрированное лицо:

| По коду 720 | Регистрируется физическое лицо, регистрация которого применена как индивидуального предпринимателя, зарегистрированного в данном районе с распространенной практикой подтверждения деятельности |

| Код 730 | Соответствует нотариусу на частной практике или ИП, по данному коду происходит регистрация лиц дающих частные юридические услуги |

| По коду 740 | Происходит оформление налогоплательщика, в должности адвоката, который открыл адвокатский кабинет |

| Код 750 | Обозначает управляющего по арбитражам |

| Следующий код 760 | Декларируется по праву физического лица, по декларации 3-НДФЛ для получения отчислений |

| Предусмотрена форма 770 | Для обозначения гражданина с формой индивидуального предпринимательства, как глава фермерского крестьянского хозяйства |

Профессия физика или химика, в данном случае целью будет поставлена на присвоение кода 760.

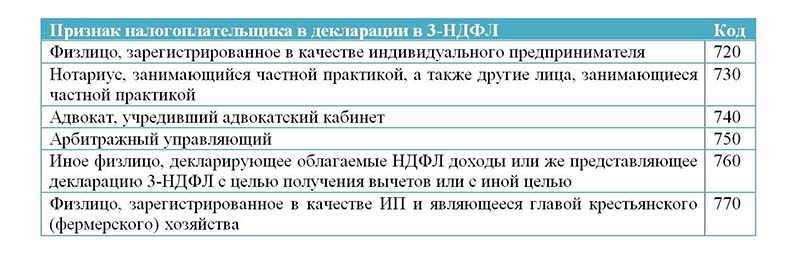

Код категории налогоплательщика в декларации 3-НДФЛ

Код категории налогоплательщика — это цифровое обозначение в декларации 3-НДФЛ определенных категорий плательщиков. В статье приведены цифровые обозначения кодов и иные показатели для налоговой декларации по налогу на доходы физических лиц.

КонсультантПлюс ПОПРОБУЙТЕ БЕСПЛАТНО

Получить доступ

В налоговом законодательстве установлена обязанность налогоплательщиков физических лиц отчитываться в виде деклараций при наличии для этого оснований.

Это требование одинаково обязательно и для индивидуальных предпринимателей, и для простых граждан.

Плательщики — физические лица, получившие в отчетный период доход и отчитывающиеся о нем, обязаны заполнить декларацию 3-НДФЛ, в которой есть некоторые цифровые обозначения отдельных системных показателей.

Код налогоплательщика физического лица является необходимым реквизитом, но есть и другие, не менее важные.

Обозначение категории налогоплательщика

Код категории налогоплательщика указывается на первом, титульном листе декларации. Значения утверждены в Приказе ФНС РФ от 03.10.2018 N ММВ-7-11/569@ и приведены далее в сводной таблице.

|

Код налогоплательщика |

Наименование категории |

|

720 |

Физическое лицо, гражданин, обладающий специальным статусом индивидуального предпринимателя |

|

730 |

Лица, осуществляющие частную практику, например, частнопрактикующий нотариус |

|

740 |

Адвокат, учредивший собственный адвокатский кабинет |

|

750 |

Арбитражный управляющий (специальный статус для лиц, занимающихся банкротством юрлиц и ИП) |

|

760 |

Лицо, получившее доход и имеющее иной статус, или же гражданин, сдающий декларацию в целях получения вычета |

|

770 |

Гражданин, являющийся главой КФХ (крестьянско-фермерского хозяйства) и имеющий статус ИП |

Таким образом, гражданин, не имеющий статуса ИП и продавший квартиру, например, ставит в титульном листе в соответствующей графе значение — 760, а индивидуальный предприниматель — 720.

Какие еще есть цифровые обозначения на титульном листе

На титульном листе надо также указать коды:

- конкретной ИФНС (на образце это — 7725), его можно узнать в ИФНС или на сайте ФНС;

- страны, для России значение составляет 643 (другие кодовые значения нужно смотреть в ОКСМ, или Общероссийском классификаторе стран мира);

- вида документа, удостоверяющего личность налогоплательщика.

Эти значения приведем отдельно. Коды видов документов, удостоверяющих личность налогоплательщика, — это следующие показатели для разных бланков.

|

Наименование документа |

Значение |

|

Паспорт гражданина Российской Федерации |

21 |

|

Свидетельство о рождении |

03 |

|

Паспорт гражданина иностранного государства |

10 |

|

Военный билет |

07 |

|

Временный бланк, заменяющий военный билет |

08 |

| Паспорт иностранца | 10 |

|

Свидетельство о том, что рассматривается по существу заявление о признании лица беженцем |

11 |

|

Вид на жительство |

12 |

|

Временное удостоверение личности |

14 |

|

Удостоверение о получении статуса беженца |

13 |

|

Разрешение на временное проживание |

15 |

|

Свидетельство о том, что предоставлено временное убежище |

19 |

| Заграничный паспорт | 22 |

|

Свидетельство о рождении, выданное в установленном порядке иностранным государством |

23 |

|

Бланк удостоверения личности военного |

24 |

| Военный билет офицера запаса | 27 |

|

Иной бланк |

91 |

Также есть и такой показатель, как признак налогоплательщика, код можно найти в том же приказе ФНС. Значения он принимает следующие.

|

Значение |

Наименование категории |

|

01 |

Собственник недвижимости, в отношении которой предъявлено заявление о вычете |

|

02 |

Супруг собственника |

|

03 |

Родители несовершеннолетнего, являющегося собственником |

|

13 |

Плательщик, предъявляющий вычет по затратам, связанным с приобретением жилого помещения в общую собственность для себя и своего ребенка (несовершеннолетнего) |

|

23 |

Плательщик, предъявляющий вычет по затратам, связанным с приобретением жилого помещения в общую собственность для своего супруга и своего ребенка (несовершеннолетнего) |

То есть владелец квартиры ставит в форме показатель 01.

Таблица дается в сокращении, все цифровые показатели приведены в приказе.

Код категории налогоплательщика в 3-НДФЛ

→ → Актуально на: 22 апреля 2021 г.

Заполняя Титульный лист декларации 3-НДФЛ, гражданин/ИП должен указать, к какой именно категории налогоплательщиков он относится.

Причем указывается эта информация в закодированном виде. Данный код принимает следующие значения в зависимости от категории плательщика, сдающего декларацию 3-НДФЛ (): Категория налогоплательщика в 3-НДФЛ Код Физлицо, зарегистрированное в качестве индивидуального предпринимателя 720 Нотариус, занимающийся частной практикой, а также другие лица, занимающиеся частной практикой 730 Адвокат, учредивший адвокатский кабинет 740 Арбитражный управляющий 750 Иное физлицо, декларирующее облагаемые НДФЛ доходы или же представляющее декларацию 3-НДФЛ с целью получения вычетов или с иной целью 760 Физлицо, зарегистрированное в качестве ИП и являющееся главой крестьянского (фермерского) хозяйства 770 Т.е., к примеру, обычный «физик» (не ИП), декларирующий доход от продажи квартиры, должен в поле «Код категории налогоплательщика» поставить «760».

Кроме кода категории налогоплательщика, на Титульном листе есть и другая закодированная информация. Например, на этом листе декларации нужно указать:

- код ИФНС, в которую сдается 3-НДФЛ;

- код страны;

- код вида документа, удостоверяющего личность плательщика.

В этом поле указывается код налоговой инспекции по месту жительства /месту пребывания в РФ налогоплательщика.

Именно в эту ИФНС и должна быть представлена декларация 3-НДФЛ. Например, при сдаче 3-НДФЛ в ИФНС России № 14 по г. Москве в соответствующем поле декларации нужно поставить код «7714».

Узнать код вашей ИФНС можно в нашем . В данном поле Титульного листа отражается числовой код страны, гражданином которой является плательщик, представляющий декларацию 3-НДФЛ.

Код страны указывается в соответствии с Общероссийским классификатором стран мира ().

Так, например, России соответствует код «643». Полный перечень кодов вида документа вы найдете в .

Как правильно заполнить 3-НДФЛ

- Титульный лист. Содержит в себе номер корректировки документа, код налогового периода, а также номер налоговой службы по месту регистрации налогоплательщика. Далее указывается подробная требуемая информация о налогоплательщике, по сути, все паспортные данные гражданина. Также, необходимо указать код категории налогоплательщика в декларации 3-НДФЛ.

- Раздел 1. Информация о калькуляции налогов, которые необходимо внести или наоборот, компенсировать из бюджета государства за прошедший период.

- Раздел 2. Калькулятор налогооблагаемой базы по признаку всей полученной прибыли за отчётный период на территории РФ.

- Лист А. Заносятся все данные, связанные с доходами, полученными в пределах нашей страны.

- Лист Б. То же, что и лист А, однако необходимо указать иностранные компании, которые обеспечили прибыль физическому лицу.

- Лист В. В пустые поля вписываются достоверные данные о доходах физлица, если он является полноправным хозяйствующим субъектом и ведёт собственную предпринимательскую активность с получением доходов.

- Лист Г. Представляются все доходы в ненатуральной форме или полученные таким способом, который не подлежит налогообложению.

- Лист Д1. Фиксируются расходные статьи физического лица за завершённый налоговый период, которые могут помочь получить налоговый вычет — приобретение объектов жилой недвижимости, в том числе, организация строительной деятельности для будущего частного использования. Основной критерий на данном листе в 3-НДФЛ — код наименования объекта 010.

- Лист Д2. В пустых графах вписываются все разовые доходы, имевшие место от продажи недвижимого или движимого имущества, а также от реализации акций, облигаций и других бумаг с объявленной ценностью. Наименование источника выплаты в 3-НДФЛ что писать? Выплаты поступят из отдела ФНС, указанном в титульном листе декларации.

- Лист Е1. Предназначен для составления справки 3-НДФЛ для налоговой на возврат причитающихся по закону физлицу имущественных налоговых вычетов с уплаченных процентов подоходного налога, при наличии основания для выплаты компенсации для налогоплательщика с кодом 760. Предоставляются в случае приобретения физлицом жилой недвижимости в ипотеку, либо за собственные деньги. Многие налогоплательщики задаются вопросом — что ставить год начала использования вычета 3-НДФЛ — данная опция действует, как правило, 3 года, поэтому если квартира была куплена в 2014 году, то при отчёте за 2017 год вычеты можно запросить ещё и за 2015 и 2016 годы, а если образуется остаток — перенести его на 2018 и последующие годы, обеспечив полный возврат НДФЛ 3-НДФЛ.

- Лист Е2. Рассчитываются прочие налоговые вычеты согласно статье 219 НК РФ, в следствие покупки медикаментов или оплаты услуг вынужденного лечения, а также, вложение денежных средств в различные инвестиционные фонды.

- Лист Ж. Происходит калькуляция причитающейся компенсации по начисленным налогам тем лицам, которые согласно законодательству, имеют статус льготников, полностью или частично освобождённых от налогового обременения.

- Лист З (на пяти страницах). Налогоплательщик обязан представить подробный расчёт дохода, полученный от операций с ценными бумагами, не связанный с их реализацией.

- Лист И (на двух страницах). Сведения о доходе физлиц от участия в различных сообществах, базирующихся на ведении инвестиционной деятельности.

- Заключение. Последняя страница декларации представляет собой поля для расчёта дохода от продажи физлицом недвижимости.

3-НДФЛ, лист Д1

Перед заполнением декларации 3-НДФЛ необходимо тщательно проанализировать все доходы и расходы, имевшие место в предыдущем году, с января по декабрь. Ввиду того, что голую декларацию в инспекции ФНС никто рассматривать не будет, необходимо заранее собрать в отдельную папку все документы, которые доказывали бы легальность дохода граждан (справка 2-НДФЛ, договора о выполнении услуг, купли-продажи, аренды и т. д.), и расходов (чеки, квитанции, платёжные поручения с отметками банка и пр.).

Как заполнять 3-НДФЛ? Заполнение налоговой декларации надо вести точно, указывая каждую статью дохода или расхода, с расчётом всех цифр, перепроверкой их, так как в случае наличия ошибок при рассмотрении, в принятии решения по налоговому вычету или прочим операциям может быть отказано, и документ в любом случае придёт на корректировку. Заполнению подлежат только те листы, которые актуальны к реальным операциям физлица на отчётный период. Пример заполнения 3-НДФЛ можно посмотреть по ссылке.

Код категории налогоплательщика 760

Еще одним кодом для заполнения в справке фиксируется категория физического лица, уплачивающего налог. Всего таких категорий насчитывается шесть, и каждый налогоплательщик, заполняющий 3-НДФЛ, может себя к ним отнести.

В таблице ниже даны признаки налогоплательщика c соответствующим им числовым кодом:

Похожие термины

- Как заполнить декларацию 3-НДФЛ — инструкция, образец заполнения

- 3 НДФЛ в 2020 году — образец заполнения декларации

- Как подать декларацию 3 НДФЛ через Госуслуги

- Справка 2-НДФЛ — что это такое и для чего она нужна

- Коды доходов в справке 2 НДФЛ в 2020 году

- Как заполнить справку 2-НДФЛ — образец и порядок

14:16 23.08.2019

Кредитная картаСправкиРассрочкаВкладыКредитыРасчетный счетМикрозаймыБанкиПособияЗарплатыИпотека

Показать все

Как указать категорию налогоплательщика в 3-НДФЛ?

Для того, чтобы правильно заполнить декларацию потребуется четко соблюдать установленные законом правила:

- Документ допускается заполнять как на компьютере в электронном виде, так и собственноручно, используя чернила черного или синего цветов.

- Помарки и исправления в бланке не допустимы.

- Для каждого отчетного периода должна использоваться индивидуальная форма бланка.

- Все листы декларации должны быть пронумерованы и подписаны.

- Составлять документ необходимо в 2 экземплярах, один из которых после подачи останется у декларанта.

- Перечень листов, обязательных для заполнения, напрямую зависит от типа декларируемого дохода и типа отчетности.

Для того, чтобы внести код налогоплательщика необходимо использовать соответствующее поле, состоящее из 3 клеток. Сам код требуется вносить в документ аккуратно, тщательно вписывая цифры в предназначенные для этого ячейки.

Какой код указывать?

В нормативно-правовых документах, регулирующих подачу декларации 3 НДФЛ, описаны 6 вариантов комбинаций из трех цифр. Все они начинаются с цифры 7 и заканчиваются нулем, то есть различия сводятся лишь к цифре, стоящей посередине.

Декларант в бланке 3 НДФЛ должен будет проставить один из следующих кодов:

- 720 – в том случае, если плательщик подоходного налога на законных основаниях получает доход, но при этом не зарегистрирован в качестве юридического лица.

- 730 – в том случае, если свои доходы декларирует нотариус.

- 740 – код, применяемый при заполнении де5ларации частными адвокатами.

- 750 – код, который должен будет вписать в декларацию арбитражный управляющий.

- 760 – если декларант не принадлежит ни к одной из перечисленных выше категорий или претендует на получение налогового вычета.

- 770 – этот код вписывают декларацию те ИП, которые ведут свою деятельность в форме крестьянского или фермерского хозяйства.

Где вписывать категорию?

Код налогоплательщика, состоящий из 3 цифр, вписывается в специально отведённое для этого поле на титульном листе бланке документа. Поле находится под строкой, в которой прописывается код корректировки и налоговый период, за который подается декларация.

Что делать при обнаружении ошибок в указанном коде?

В том случае, если при вписании кода налогоплательщиком была допущена ошибка -следует повторно напечатать испорченную страницу и внести верные данные. Внесение исправлений и помарки в декларации недопустимы.

Образец заполнения декларации 3НДФЛ можно скачать здесь.