Полная стоимость кредита: как найти скрытые комиссии и не переплачивать банку

Содержание:

- Регистрация и вход в личный кабинет

- Справочная информация

- За счет чего снижается цена кредита

- Личный кабинет

- Расчеты в программе EXCEL

- Законно ли если ПСК намного больше процентов?

- Электроэнергия

- Новая формула расчета суммы потребительского кредита – пример расчета

- Источники актуальной информации

- Почему полная стоимость кредита может увеличиться?

- Как рассчитать ПСК самостоятельно

- Что входит в расчет ПСК?

- Что дает анализ ПСК заемщику

- Что банк должен включать в ПСК

Регистрация и вход в личный кабинет

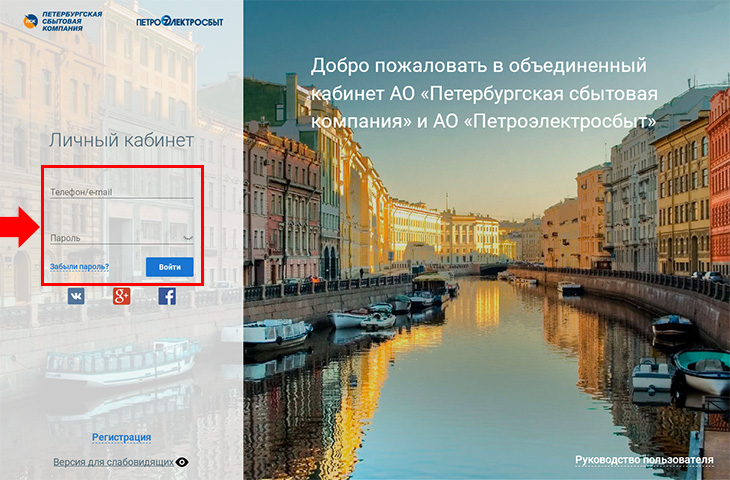

ikus.pesc.ru — переход в личный кабинет ПСК для физических лиц

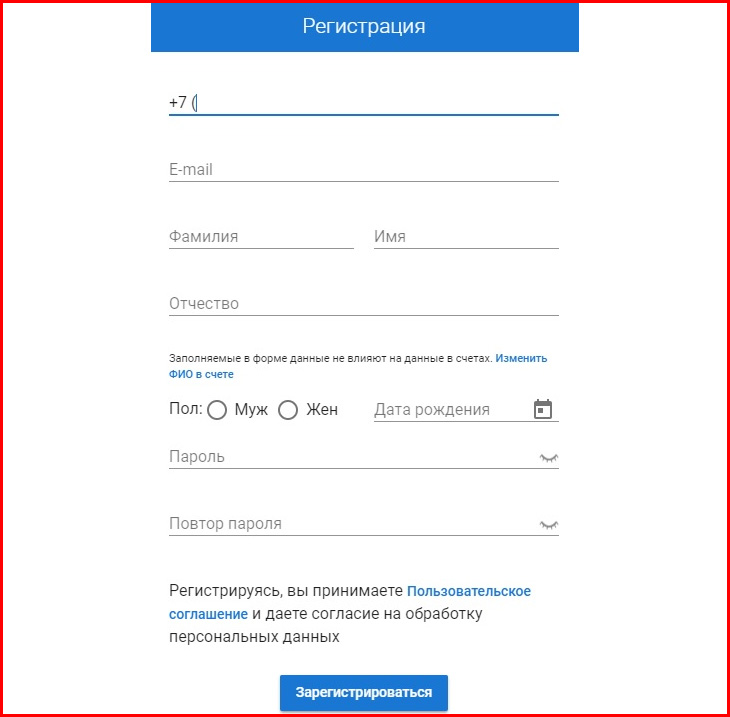

Выберите раздел «Регистрация».

Заполните открывшуюся форму:

- Укажите действующий адрес электронной почты;

- Придумайте и повторите пароль;

- Нажмите «Зарегистрироваться», автоматически согласившись с лицензионным соглашением.

Объединенный кабинет АО «Петербургская сбытовая компания» и АО «Петроэлектросбыт»

После подтверждения регистрации и активации личного кабинета ПСК система предложит добавить нового абонента или перенести уже существующего, если ранее потребитель имел личный кабинет в компании «Петроэлектросбыт», или в «Петербургской сбытовой компании», но старой версии.

ikus.pesc.ru/login — личный кабинет ПСК Петербургская сбытовая компания

Для переноса абонента:

- Перейдите по стрелке;

- Выберите из раскрывающегося списка поставщика услуг («Петроэлектросбыт» или «Петербургская сбытовая компания»);

- Укажите свой логин и пароль на прежнем сервисе. Пароль всегда можно восстановить (ссылка ниже).

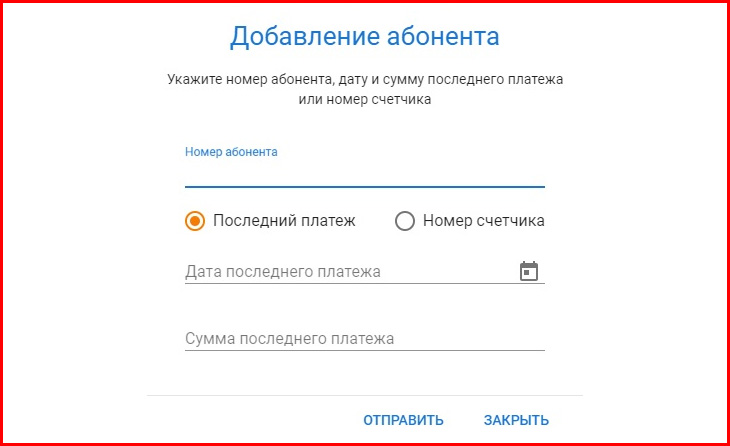

Добавление абонента

Для добавления нового абонента:

- Перейдите по стрелке;

- Укажите номер абонента;

- Введите дату и сумму последнего платежа;

- Нажмите «Отправить».

С этого момента лицевой счет привязан к личному кабинету ПСК и по нему доступны все действия. После переноса или добавления абонента система предложит воспользоваться онлайн-помощником для инструктирования. Нажмите «Да», чтобы посмотреть экскурсию по сайту, или «Нет», чтобы отказаться от этого.

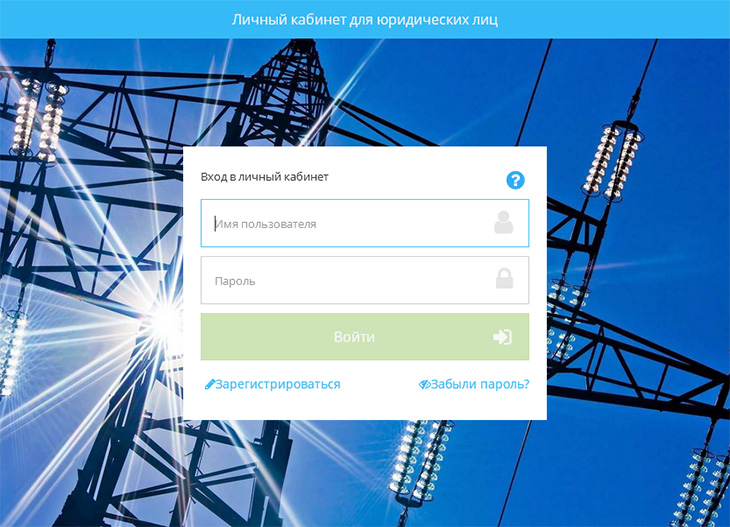

https://lk.pesc.ru — личный кабинет ПСК для юридических лиц

Справочная информация

В центрах приема платежей «Петроэлектросбыт», Вы можете совершить платежи за:

-

электроэнергию: «Петроэлектросбыт», АО «Петербургская Сбытовая Компания», ПАО «Ленэнерго»,

ООО «РКС-энерго», ООО «Энергоконтроль», ООО «РН-Энерго»; - жилье и коммунальные услуги: ГУП ВЦКП, АО «ЕИРЦ ЛО», ЖСК, ТСЖ и управляющие компании, с которыми у «Петроэлектросбыт» заключены договоры, НО «Фонд-региональный оператор капитального ремонта общего имущества в многоквартирных домах», г. Санкт-Петербург;

- газ: ООО «Газпром межрегионгаз Санкт-Петербург»;

- отопление и горячее водоснабжение: ПАО «ТГК-1», ГУП «ТЭК СПб»;

- телефон: Ростелеком, Дом.ru, Wifire, МТТ, Эт Хоум, Apollophone, Cardtel;

- сотовую связь: МегаФон, МТС, Билайн, TELE2, Skylink, Ростелеком;

- интернет: Ростелеком, Дом.ru, Wifire, SkyNet, П.А.К.Т, Sumtel, NewLink, Yota, Awanti, NEMIYA, МТС (Северо-Западный филиал), Магистраль-Телеком, Lan-Telecom, UNET, AirNet, Wetel, Inet-lan, Вестком Трейд, City Telecom, Обит, NEVACOM, Эт Хоум;

- услуги дошкольных (детские сады) и школьных учреждений;

- телевидение: Ростелеком, Дом.ru, Wifire, Триколор, НТВ-Плюс, РИКО-ТВ, Каравелла, Телекомпания КТВ, Интэкс, Доминанта, Л-ТВ, П.А.К.Т., Связьмонтаж, СМК «Спецтехника», Теле-сервис;

- услуги организаций, устанавливающих и обслуживающих домофоны: «Авентин Сервис», «Аспект», «Балтийское Инвестиционное Строительство», «БалтМонтаж-Сервис», «Диполь Групп», «Конфидент-Сервис СПб», «Либертел», «Мавина», «МИД», «Миродом», «Монтаж Сервис», «Невская крепость-Сервис», «Петербургские домофоны», «СПБ ДомофонСервис», «Технические Системы Безопасности», «Технический центр «Домофон-Сервис», «Технический центр домофонизации «Цифрал», «Техно-Эра», «Цифрал-Петербург», «Цифрал-Сервис-Авалон», «Цифрал-Сервис СПБ», «Эдельвейс»;

- услуги охраны: вневедомственная охрана, ФГУП «Охрана» МВД России;

- услуги негосударственных образовательных учреждений: НОУ «Эй-Би-Си», «Обучающий центр «Коннессанс», НЧОУ ДО «ЦО «РОСТ»;

Кроме того, Вы можете приобрести:

- счетчики электроэнергии, а также оплатить их доставку и установку;

- светодиодные лампы SvetaLED и iRLED;

- благотворительные билеты: ПМРО Свято-Троицкая Александро-Невская Лавра, Храм Святых Апостолов Петра и Павла;

- карты телефонной связи, доступа в Интернет и IP-телефонии.

А также:

- оформить заказ на электромонтажные работы и сантехнические работы;

- получить квалифицированную консультацию по оплате электроэнергии;

- оформить подписку на печатные издания: газета «Санкт-Петербургские ведомости»;

- осуществить благотворительные взносы: Фонд «Адвита», Фонд «Доверие», Национальная ассоциация «Мы вместе», СПб БОО «Перспективы», Фонд «Радио Мария», Фонд «Родительский мост».

Примечание: с полным списком договоров с поставщиками услуг, в пользу которых «Петроэлектросбыт» осуществляет прием платежей, Вы можете ознакомиться, обратившись к старшему кассиру-контролеру.

Нашли ошибку в описании Петроэлектросбыт? Пожалуйста,

сообщите нам

За счет чего снижается цена кредита

Снижение общего показателя стоимости приобретаемых финансовых обязательств может быть выполнено со стороны заемщика за счет изменения отдельных параметров кредита. Среди таких параметров отмечается:

- Период кредитования. Уменьшение срока возврата банковского кредита снижает его полную стоимость, а за счет его увеличения происходит удорожание займа.

- Вид платежа. Регулярные выплаты могут осуществляться путем аннуитетных или дифференцированных платежей. Наиболее часто используются аннуитетные выплаты, в то время, как дифференцированный платеж позволяет снизить переплату.

- Периодичность. По общему правилу устанавливается периодичность платежа равная одному разу в месяц. Изменение такой периодичности путем увеличения количества ежемесячных выплат, уменьшает уровень переплаты.

- Первоначальный взнос. Данный элемент характерен для авто- и ипотечного кредитования. От величины первоначального взноса зависит не только сумма итоговой переплаты, но и каждого очередного платежа.

снижение стоимости кредита

Заинтересованность в снижении общей цены займа имеется у каждого клиента, имеющего желание выплатить по кредиту как можно меньшую сумму. Именно потому, просчитать данный показатель стоит еще до момента подписания кредитного договора. Кроме того, стоит провести несколько расчетов, исходя из различных значений срока возврата, и первоначального взноса.

Информация о полной цене получаемого кредита должна предоставляться со стороны банка и отражаться в кредитном договоре. Приложением к такому договору выступает график, содержащий данные о сроках внесения и размерах очередных платежей, а также остаточной сумме задолженности.

Внесение изменений в кредитный договор в процессе его исполнения может отражаться на финансовых показателях, в результате чего, сторонами проводится корректировка графика выплат, что оказывает влияние на полную цену займа. О таком изменении клиент должен быть уведомлен банком в таком порядке, который указан в самом договоре о кредитовании.

Личный кабинет

Для работы в Личном кабинете (ЛК) нужно получить код активации, который доступен только владелцу счета или его доверенному лицу. Для этого обратитесь в центр обслуживания клиентов АО «Петербургская сбытовая компания» или в любое отделение сбыта электроэнергии. Перед посещением центра возьмите паспорт или другой документ, удостоверяющий личность.

Регистрация

- только латинские буквы;

- длина как минимум 8 символов;

- должна быть минимум одна заглавная и строчная буквы;

- допускаются цифры и любые символы, кроме пробелов.

Подтвердите введенные данные. Далее вам должно прийти СМС на указанный номер с кодом подтверждения. Введите код и подтвердите его соответствующей кнопкой. На этом регистрация по телефону закончена.

Ссылка для входа в ЛК — ikus.pesc.ru. Также перейти в личный кабинет можно с официального сайта АО «Петербургская сбытовая компания».

Выберите поле «Вход» и введите регистрационные данные. Нажмите «Войти». В качестве логина может быть номер телефона или адрес почты. Также войти в систему можно через социальные сети ВКонтакте, Google и Facebook.

Бывает, что зайти в личный кабинет невозможно, даже если вы правильно ввели пароль. Обычно это связано с техническими работами на сервере. Если причина не в этом, и вы не можете авторизоваться, обратитесь в службу технической поддержки.

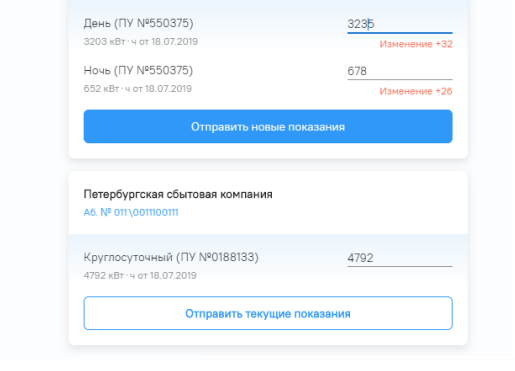

Подача показаний

Текущие показания отображаются в окне «Показания» в разделе «История», а также через главную страницу ЛК. Передать показания можно с помощью личного кабинета, а также посредством заполнения формы на главной странице.

Следуйте нижеописанным шагам:

- Для прибора учета с одним тарифом выберете поле «Круглосуточные» и введите текущие показания.

- Для прибора учета «День»/«Ночь» введите дневные показания в первое окошко, ночные во второе.

- Нажмите кнопку «Отправить». Отправленные значения отобразятся в разделе «Показания».

Другие функции личного кабинета

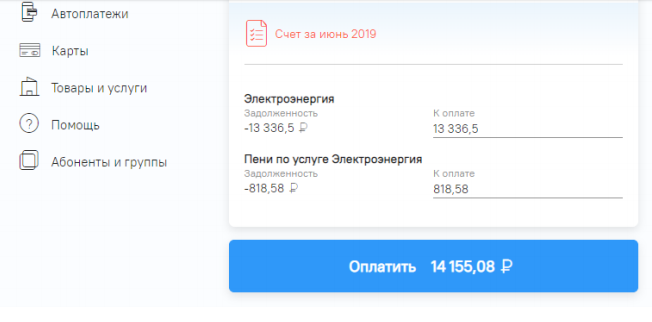

С помощью ЛК потребители имеют возможность оплатить счета ЖКУ и за электроэнергию. На персональной странице есть инструкция для оплаты. Нужная сумма автоматически будет введена в поле оплаты (также вы можете изменить ее самостоятельно).

Транзакция выполняется через защищенное соединение, поэтому безопасна для пользователя. Средства сразу поступают на счет ТСЖ, УК или энергосберегающей компании.

Через ЛК вы также можете:

- Контролировать состояние текущего баланса, изменение тарифа, получать уведомления о задолженности.

- Оплачивать задолженности по электроэнергии и ЖКХ. Вы можете использовать карты Visa, MasterCard и МИР.

- Подключить автоплатеж.

- Отслеживать историю показаний. Для этого зайдите в раздел «История», нажмите «Показания».

- Управлять несколькими абонентскими номерами в одном окне.

Расчеты в программе EXCEL

Альтернатива онлайн-калькулятору — популярная офисная программа. Откройте стандартную таблицу и действуйте по следующему алгоритму:

В колонку В внесите все даты платежей. Нулевой (первой в списке) здесь будет дата одобрения кредита. Именно на нее делается расчет (дисконтирование) — определение величины ПСК. В колонку С вносятся все суммы, уплачиваемые заемщиком

Обратите внимание, что первая из них будет отрицательной — это величина одобренного кредита. Все последующие — положительные

Это платежи, которые вы вносите согласно своему графику. Вам нужна будет функция IRR. В данном случае она эквивалента ПСК. Ее название — «ЧИСТВНДОХ». Для произведения расчетов в последнюю ячейку в колонку С поставьте знак равенства. Затем введите название формулы — «ЧИСТВНДОХ». Поставьте скобку и введите все значения из колонки С (просто кликайте по порядку на заполненные ячейки). Поставьте точку с запятой. Таким же образом перечислите все значения из колонки В. Не забудьте закрыть скобку. После этого нажмите «Ввод» (клавиша «Энтер»).

Если вы все сделали правильно, в последней ячейке колонки С получите искомую цифру. Она выражена не в процентах, а в долях единицы. К примеру, 0,3401. Чтобы вернуть это значение в процентное выражение, достаточно умножить на сто. В нашем случае величина ПСК будет равна 34 %. Именно столько вы переплачиваете по своему кредиту.

Законно ли если ПСК намного больше процентов?

Полную стоимость любого кредита можно заранее уточнить в банке, до подписания кредитного договора. Менеджеры не имеют права скрывать эти сведения, и должны предоставлять информацию по запросу. Только сравнив предложения нескольких ФКУ, можно остановить свой выбор на самом выгодном. Конечно, в законе «О потребительском займе» прописана точная формула для расчета показателя, но она достаточно сложна, чтобы вычислить значение самостоятельно.

На самом деле, кредиторы не могут устанавливать ПСК в размере, каком им хочется. Этот показатель регулируется Центральным Банком РФ. По закону, предельная стоимость кредита не должна больше чем на 1/3 превышать среднюю по рынку ПСК (определяемую ЦБ).

Среднее и максимальное значение полной стоимости займа раскрывается на официальном сайте Центрального Банка. Показатель определяется отдельно для коммерческих банков, микрофинансовых организаций, ПК, ломбардов. Также величина будет различаться в рамках потребительских ссуд, автокредитов, ипотек и т.д.

К примеру, на 14.02.2020 года средняя по рынку ПСК для потребительских ссуд размером от 30000 до 100000 руб. составляла 19,597%. Путем несложных расчетов можно вычислить, что максимальная стоимость займа не должна превышать 26,129% годовых.

Может ли быть такое, что реальная стоимость кредита будет больше, чем заявленная в договоре? Такая ситуация вполне допустима, если, например, заемщик будет периодически пропускать платежную дату и после платить неустойку, или вносить ежемесячные платежи через банкомат с комиссией, или оплатит страховку, от которой, теоретически, можно было отказаться.

Отдельного внимания заслуживают кредитки. Подавляющее большинство банков предусматривают комиссию за снятие денег со счета через кассы и банкоматы, и она увеличивает полную стоимость займа. Но финансовое учреждение не может знать, будет ли держатель пластика обналичивать средства. Поэтому такие сборы не учитываются при расчете ПСК, так как заемщик может пользоваться карточкой только для безналичной оплаты.

Поэтому итоговая стоимость кредита, «набежавшая» за весь срок пользования займом, может быть намного больше полной процентной ставки, указанной в договоре. Такая ситуация допустима, если клиент периодически совершал просрочки, оплатил добровольную страховку или подключил опцию СМС-информирования. Расходов, включаемых в ПСК, не избежать

И банки, рассчитывая показатель, принимают во внимание только эти суммы. Взяв кредит, клиенту придется вернуть «тело» долга вместе со всеми обязательными платежами по договору

Электроэнергия

Навигация по статье:

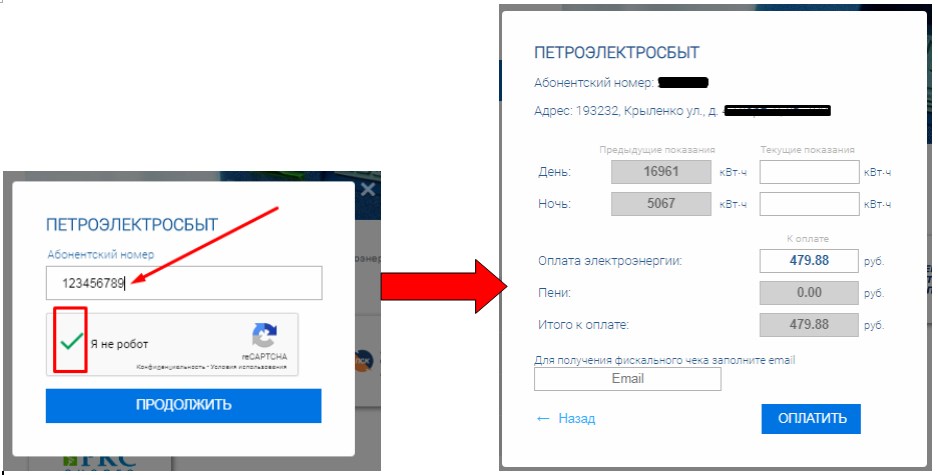

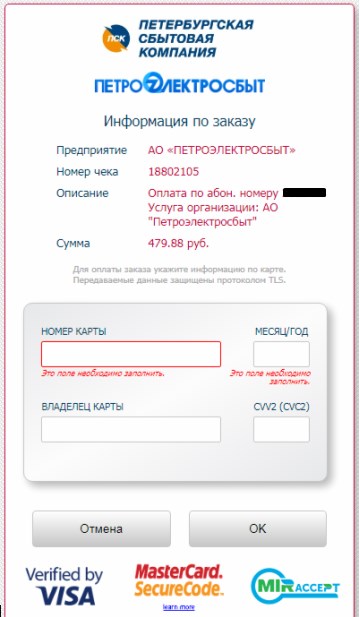

Чтобы оплатить услуги компании Петроэлектросбыт, не выполняя вход в личный кабинет абонента, достаточно указать абонентский номер, подтвердить, что вы не робот, на следующей странице заполнить поля Текущие показания счетчиков и нажать кнопку Оплатить. Система направит вас на защищенную страницу, где нужно ввести данные банковской карты и совершить перевод денежных средств

Возобновление электроснабжения

Если вам необходимо оплатить расходы за отключение и возобновление электроснабжения, на официальном сайте в разделе Прием платежей выберите услугу Возобновление электроснабжения. Укажите номер своего лицевого счета и произведите оплату банковской картой

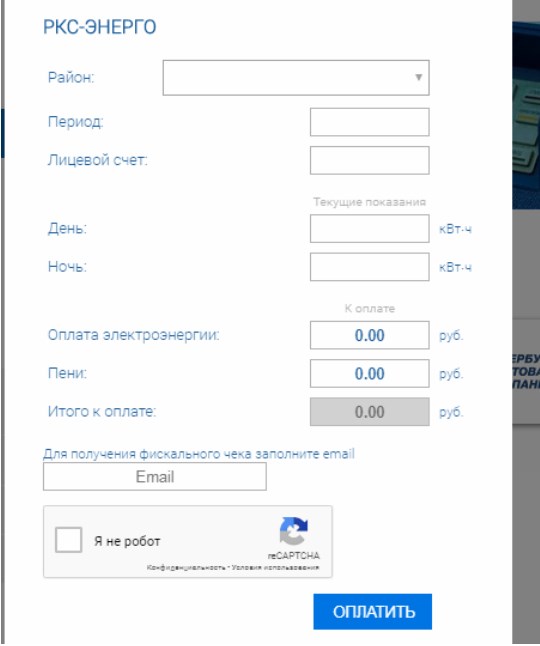

РКС-Энерго

Абоненты компании РКС-Энерго, проживающие на территории Ленинградской области, на официальном сайте Петроэлектросбыт также могут оплатить услуги электроснабжения, заполнив поля

Помимо оплаты на сайте Петроэлектросбыт, вы можете совершать платежи

- В центрах приема платежей Петроэлектросбыт

- Через терминалы Петроэлектросбыт

Некоторые платежи принимаются с комиссией. Ознакомиться с полными правилами и условиями вы можете на официальном сайте компании Петроэлектросбыт.

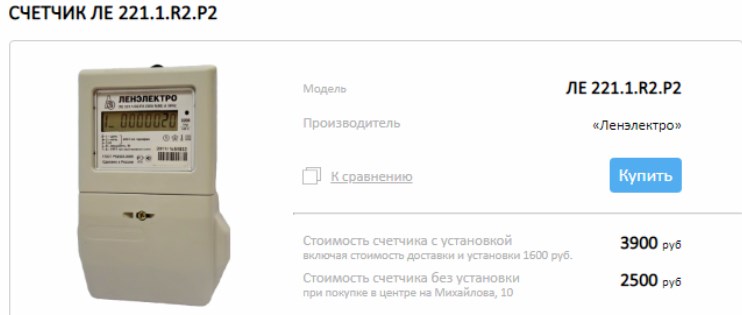

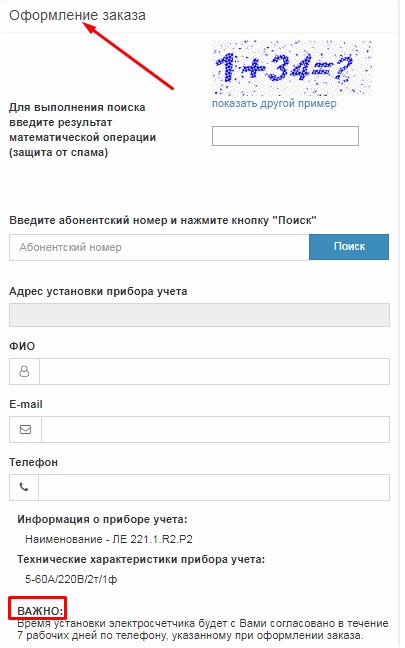

Счетчики

Оплата новых счетчиков электроэнергии и их установки производится на сайте после оформления заказа. Выберите в каталоге подходящий счетчик и нажмите кнопку Купить

Оформите заказ, заполнив все поля, и оплатите заказ онлайн с помощью банковской карты

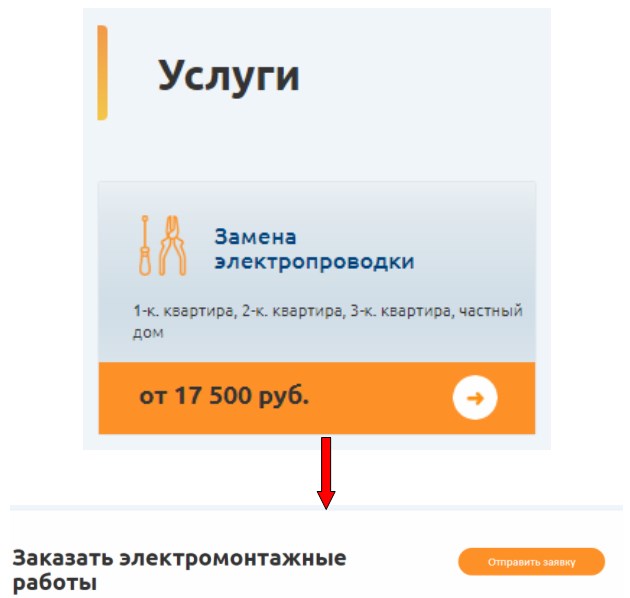

Электромонтажные и сантехнические работы

Оплата услуг, предоставляемых электромонтажниками компании Петроэлектросбыт, производится после выбора услуги, ознакомления с перечнем работ и отправки заявки в службу работы с клиентами

Дождитесь звонка оператора для подтверждения заказа и согласования времени прибытия мастера. Также вы можете оформить заявку на проведение сантехнических работ.

Светодиодные лампы

В офисах обслуживания клиентов Петроэлектросбыт вы можете приобрести экономичные и экологичные светодиодные лампы, позволяющие сократить электропотребление осветительных приборов в доме или квартире на 30%

Оплатить покупку светодиодных ламп вы можете в центрах обслуживания клиентов компании Петроэлектросбыт.

На сайте Петроэлектросбыт вы можете оплатить сотовую связь крупнейших операторов, действующих на рынке Санкт-Петербурга и Ленинградской области

Новая формула расчета суммы потребительского кредита – пример расчета

Новая формула не является новейшим изобретением – её успешно используют для расчетов годовой процентной ставки (annual percentage rate) в ряде стран – Австралии, Северной и Южной Америке, Новой Зеландии.

- Эта формула не предполагает дробных степеней, так как количество базовых периодов обозначается натуральным числом (1, 2, 3 и т.д.). Формула также не отображает ежедневную мультипликацию процентов. Именно это явилось новым для прежней российской, а также европейской формул.

- Эффективная годовая процентная ставка (APR) равняется номинальной годовой процентной ставке, которая получается умножением процентной ставки базового периода на количество базовых периодов в году.

- Стандартный временный интервал – это день, неделя, половина месяца, месяц, N недель или месяцев не больше одного года.

- Продолжительность всех месяцев расчетного периода считается равным.

- Базовый период в кредитовании – это период времени, возникающий особенно часто. Если в сделке займа возникает два одинаковых по частоте периода, то базовым периодом признается самый меньший из них.

- Если в данной сделке нет повторяющихся интервалов времени, то за базовый период принимается период времени, являющийся средним арифметическим для всех периодов, с его округлением до стандартного временного интервала.

- Процент, который берут за часть базового периода, равняется доле процента за базовый период.

Источники актуальной информации

Самую точную и актуальную информацию о среднерыночном значении ПСК можно найти на официальном сайте Центрального Банка Российской Федерации. Для этого необходимо выполнить несколько несложных операций:

- Зайти на главную страницу официального сайта (его можно найти с помощью любой поисковой системы).

- С левой стороны в колонке выбрать раздел «Информационно-аналитические материалы» и перейти на соответствующую страницу.

- В открывшемся меню выбрать пункт «Потребительское кредитование».

- Открыть соответствующий раздел в меню.

На этой странице Центробанк ежеквартально размещает актуальные данные. Файлы находятся в бесплатном доступе. Они оформлены в виде таблицы, включающей 4 колонки:

- В первой колонке указан порядковый номер категории кредита или займа. Разделение внутри основных категорий оформляется подпунктами через точку 1.1 или 1.2 и пр.

- Во второй колонке приведены названия групп кредитов или займов.

- В третьей колонке можно найти среднерыночные значения. Данные указаны в процентах за год. Из таблицы можно узнать показатели, касающиеся целевых и нецелевых займов с залогом и без такового, рассчитанные на разные временные промежутки.

- Четвертая колонка включает максимально допустимые величины полной ПСК. Ни один кредитор не имеет юридического права превышать эти показатели. Данные также приведены в годовых процентах.

Все таблицы составлены в простом и интуитивно понятном формате и не содержат ничего лишнего. Скачать информацию в виде pdf-файла может любой посетитель сайта. Для каждой категории организаций, выдающих денежные займы, приведена отдельная таблица.

Почему полная стоимость кредита может увеличиться?

Иногда полная стоимость займа возрастает в процессе исполнения обязательств по договору. К сожалению, такие изменения обычно влекут увеличение суммы расходов для заемщика, а предотвратить их можно не всегда. Подобные ситуации наблюдаются:

- Если клиент не провел платеж вовремя. Чтобы избежать просрочки из-за отсутствия средств, нужно разобраться, как правильно вести семейный бюджет;

- Вследствие реструктуризации. Как правило, заемщик увеличивает срок кредитования и уменьшает ежемесячные взносы, что повышает переплату и стоимость займа;

- При экономических потрясениях. Иногда ситуация складывается неблагоприятным образом, вследствие чего банку приходится изменять условия кредитования;

- При наличии сомнений в платежеспособности заемщика. Чтобы избежать сюрприза, нужно разобраться, как узнать свою кредитную историю самостоятельно;

- При изменении условий страхования. Например, после ДТП стоимость ОСАГО всегда возрастает, что увеличивает общие расходы клиента.

Максимальные значения полной стоимости кредита

Благодаря государственному регулированию финансовых отношений банки и МФО не могут вести кредитную политику по своему усмотрению. Поскольку не процентная ставка, а именно ПСК определяет суммарные расходы клиента по договору, ни одно учреждение под угрозой штрафов не имеет права превышать среднерыночные значения полной стоимости потребительских кредитов, займов и ссуд более чем на треть.

Видео по теме Видео по теме

Расчет этих показателей ежеквартально проводится Центральным Банком по ставкам сотни самых крупных финансовых организаций в каждой категории. Рекомендованные к применению и предельно допустимые величины ПСК на следующий квартал размещают на официальном ресурсе ведомства по адресу www.cbr.ru. Например, среднерыночные значения полной стоимости потребительского кредита на четвертый квартал 2020 года выглядят следующим образом:

Показатели полной стоимости кредита

| Автомобили с пробегом менее 1000 км | 12,360 | 16,480 |

| Автомобили с пробегом более 1000 км | 16,727 | 22,303 |

| Лимит до 30000 рублей | 21,567 | 28,756 |

| Лимит от 30000 до 300000 рублей | 21,923 | 29,231 |

| Лимит более 300000 рублей | 21,355 | 28,473 |

| До 30000 рублей на срок до года | 17,512 | 23,349 |

| 30000–100000 рублей на срок до года | 17,280 | 23,040 |

| От 100000 рублей на срок до года | 15,944 | 21,259 |

| До 30000 рублей на срок более года | 12,517 | 16,689 |

| 30000–100000 рублей на срок более года | 12,563 | 16,751 |

| От 100000 рублей на срок более года | 12,475 | 16,633 |

| До 30000 рублей на срок до года | 27,324 | 36,432 |

| 30000–100000 рублей на срок до года | 16,478 | 21,971 |

| 100000–300000 рублей на срок до года | 15,275 | 20,367 |

| От 300000 рублей на срок до года | 11,583 | 15,444 |

| До 30000 рублей на срок более года | 19,597 | 26,129 |

| 30000–100000 рублей на срок более года | 18,317 | 24,423 |

| От 100000 рублей на срок более года | 17,597 | 23,463 |

| От 300000 рублей на срок более года | 14,237 | 18,983 |

| Все виды кредитования | 13,552 | 18,069 |

| Все виды кредитования | 73,665 | 98,220 |

| На срок до года | 99,438 | 132,584 |

| На срок более года | 48,607 | 64,809 |

| До 30000 рублей на срок до месяца | 348,974 | 365,000 |

| От 30000 рублей на срок до месяца | 106,157 | 141,543 |

| До 30000 рублей на 1–2 месяца | 300,262 | 365,000 |

| От 30000 рублей на 1–2 месяца | 81,491 | 108,655 |

| До 30000 рублей на 2–6 месяцев | 265,957 | 354,609 |

| 30000–100000 рублей на 2–6 месяцев | 299,906 | 365,000 |

| От 100000 рублей на 2–6 месяцев | 57,624 | 76,832 |

| До 30000 рублей на 6–12 месяцев | 138,541 | 184,721 |

| 30000–100000 рублей на 6–12 месяцев | 151,342 | 201,789 |

| От 100000 рублей на 6–12 месяцев | 34,868 | 46,491 |

| До 30000 рублей на срок более года | 54,322 | 72,429 |

| 30000–60000 рублей на срок более года | 53,297 | 71,063 |

| 60000–100000 рублей на срок более года | 50,548 | 67,397 |

| От 100000 рублей на срок более года | 35,014 | 46,685 |

| До 30000 рублей на срок до года | 34,660 | 46,213 |

| 30000–100000 рублей на срок до года | 29,365 | 39,153 |

| От 100000 рублей на срок до года | 29,080 | 38,773 |

| Все виды кредитования на срок более года | 25,374 | 33,832 |

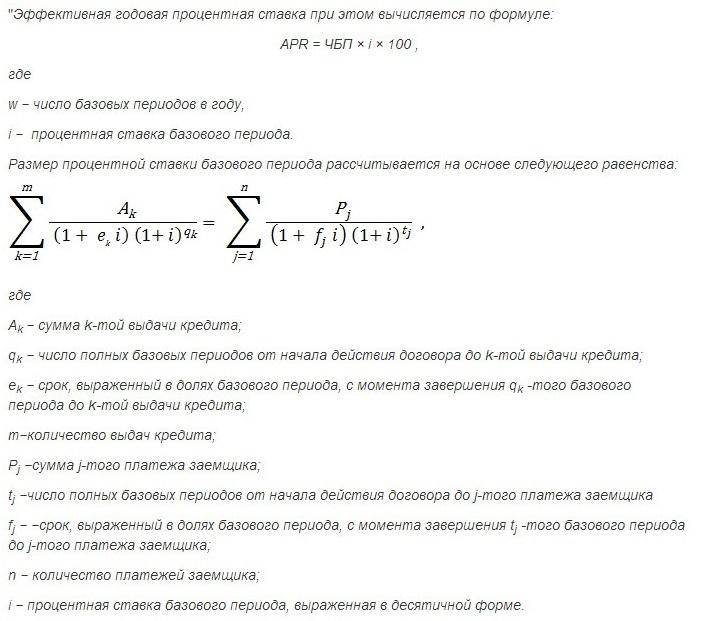

Как рассчитать ПСК самостоятельно

Если вы дружны с математикой, можно посчитать ПСК самостоятельно. Это позволит проверить расчеты банка.

Самостоятельно

Легче всего расчет ПСК сделать в программе Excel. Для подсчета ПСК есть специальная формула. Уравнение, которое нужно применить, содержится в тексте закона «О потребительском кредите (займе)».

Формула ПСК подсчитывается таким образом: i х ЧБП х 100. Если проводить расшифровку этой формулы, то i — будет означать процентную ставку базового периода в десятичной форме, ЧБП — число базовых периодов в календарном году.

Базовый период по кредитному договору — это временной интервал в графике платежей. Это день, месяц, год. Самое сложное — это рассчитать процентную ставку базового периода. Для этого применяется сложная формула.

В методичке ЦБ приводятся примеры расчетов ПСК, а также типичные ошибки, которые допускают заемщики, используя формулы.

Если вы хотите самостоятельно рассчитать ПСК для займа, то сначала стоит потренироваться на более легких платежах — например, по займам в МФО.

С помощью онлайн-калькулятора

Впрочем, проводить сложные расчеты самостоятельно не обязательно. Это трудоемко и энергозатратно. Чтобы облегчить себе задачу, можно воспользоваться онлайн-калькулятором. С помощью него можно точно рассчитать сумму, которую вы будете ежемесячно отдавать банку.

Например, можно воспользоваться калькулятором от ЦБ.

Нужно будет указать тип платежа — аннуитетный, дифференцированный или комбинированный вариант. Указывается и срок кредита. Чаще всего заемщики используют аннуитетный платеж

При этом способе погасить долг ссуда делится на равные части, и заемщик их платит до конца погашения. То есть каждая оплата при аннуитетном платеже будет происходить через один и тот же промежуток времени и фигурировать будет одна и та же сумма.

.

Здесь все просто: плюс в том, что легче оценить, сколько нужно вносить каждый месяц, минус — что переплата при дифференцированном платеже ниже. При дифференцированном платеже размер платежа будет уменьшаться со временем, а максимальные суммы выплат придутся на первые месяцы. Так что если тянете дифференцированные платежи и хотите уменьшить ПСК, то выбирайте этот способ оплаты.

Что входит в расчет ПСК?

В расчет окончательной стоимости кредита, которую до 2008 года называли эффективной процентной ставкой, входят:

1. Все расходы (платежи) заемщика в рамках заключения и исполнения договора займа, которые складываются из:

- собственно самого долга (тела кредита);

- выплаты процентов по кредиту согласно кредитному договору;

- комиссий и сборов, связанных с рассмотрением кредитной заявки и выдачей кредита (например, комиссия за выдачу кредита, какие ещё возможны кредитные комиссии?);

- платы за открытие и обслуживание счетов, имеющих непосредственное отношение к заключаемой сделке;

- платежей, связанных с расчетно-кассовым обслуживанием;

- комиссий за выпуск и обслуживание пластиковых банковских карт (кредитных и дебетовых), которые могут использоваться для периодического получения кредитных средств на счёт карты в рамках открытой кредитной линии или овердрафта.

2. Оплату за услуги третьих лиц, если такие условия прописаны в кредитной документации. Сюда можно отнести:

- расходы на оплату страхования жизни заемщика или его ответственности, а также имущества, передаваемого в залог;

- затраты на оценку залогового имущества;

- платежи за нотариальные услуги.

Если в кредитном договоре четко сказано, какая именно организация является третьим лицом (например, страховая компания), то ПСК рассчитывается в соответствии с тарифами этой компании. В случае когда стоимость услуг третьего лица нельзя однозначно определить до конца срока кредитования, полная стоимость потребительского займа рассчитывается за весь срок кредитования с применением тарифов, которые действуют на момент такого расчета.

Расходы по страхованию залога включаются в расчет эффективной ставки пропорционально той сумме, которая приходится на кредитные средства. Например, если автомобиль, купленный в кредит, стоит 600 тыс. рублей, а собственные средства заемщика составили 200 тыс. руб., то в ПСК включится та часть страхового взноса, которая «упала» на 400 тыс. кредитных денег.

Что дает анализ ПСК заемщику

Для большинства людей знать ПСК – это понимать, во сколько им обойдутся заемные средства, ведь иногда кредит, по которому предусмотрена только оплата процентов, в итоге обойдется в ту же сумму, что и заем с меньшей процентной ставкой, но с наличием дополнительных сборов. Такое даже встречается в одном и том же банке, и создано для того, чтобы привлечь больше клиентов. Получая кредитный договор, где указана ПСК, или самостоятельно просчитав показатель, нужно понимать, что не всегда могут учитываются определенные нюансы, такие, например, как досрочное погашение основного долга.

Как снизить стоимость кредита

Получив сведения о полной стоимости займа, иногда отпадает желание брать деньги в долг. Однако если подойти с умом к этому вопросу, можно по итогу снизить предлагаемую банком цифру. Для этого существует разное количество способов:

- Досрочное погашение займа. Если частично или полностью погасить долг вне графика, это поможет снизить кредитную нагрузку в виде неначисленных процентов. Однако нужно внимательно читать договор на предмет штрафных санкций, которые, наоборот, могут сделать заем дорогим.

- Выдача денег на банковскую карту. Многие кредиторы предлагают ссуды наличными, однако при этом не афишируют, что за выдачу их из кассы придется уплатить определенный процент. Можно поинтересоваться, есть ли возможность перевода денег на существующую карту или счет (его можно открыть бесплатно) и будет ли за это взиматься комиссия. Вероятнее всего, такой вариант выйдет дешевле.

- Внимательно читать условия кредитного договора. Иногда менеджеры банков поступают не совсем корректно, не объявляя обо всех дополнительных взносах. В некоторых случаях в соглашение включаются платежи за смс-информирование, добровольное страхование жизни, интернет-банк и подобные услуги. Если вы знаете, что они вам не нужны – смело отказывайтесь, тем самым сбережете деньги.

Что банк должен включать в ПСК

На законодательном уровне закреплен перечень платежей, которые в обязательном порядке должны учитываться при определении полной стоимости заемных средств. Финансовые компании обязаны полностью раскрывать потребителю все нюансы предоставления ссуды, в том числе расценки, по которым производился подсчет.

Организации берут во внимание следующие затраты потребителя при вычислении полной рассрочки:

- Закрытие долга по договору. Исчисление его производится по формуле, которую можно найти в нормативно-правовых документах.

- Погашение процентов, которые устанавливаются условиями договора. Выданные деньги оценивается переплатой – суммой, которая будет возвращена покупателем сверх основной задолженности.

- Уплаты, которые зависят от выдачи ссудных денег. Например, во избежание возможных рисков при крупных сделках приходится обращаться к аккредитивной системе расчета – открытию специального счета или размещению наличных в индивидуальном сейфе.

- За пластиковую карту.

- Траты за услуги сторонним фирмам-партнерам. К ним относятся компенсации за страховку, работу оценщика, нотариуса и др. Платными являются также услуги операций через другие организации. Исключением будет случай с кредитованием авто – в полную задолженность не включается КАСКО.

- Оплата страховки, где приобретателем выгоды определен не заемщик или родственники, а сама фирма. Например, при страховом случае, связанном с жизнью и здоровьем заемщика, страховая фирма обязана перечислить всю полную стоимость кредитору.

- Дополнительные виды страхования, в зависимости от заключения которых кредитор предлагает различные условия выдачи наличных. Например, компании могут снизить проценты, если потребитель согласен заключить подобный договор на страхование, или, наоборот, повысить их при отказе.

В случае переоформления договора при смене страховой компании полная стоимость задолженности изменяется. Об этом фирма должна заранее уведомить покупателя.

Берёте ли вы кредиты?

Да, это нормально 26.71%

Только в крайнем случае 24.02%

Приходилось, но больше не буду 18.12%

Нет, никогда не брал 31.15%

Проголосовало: 1374