Коды видов предпринимательской деятельности енвд

Содержание:

- Что такое код вида деятельности ЕНВД

- Отличие кодов ОКВЭД от кодов для заявления ЕНВД

- Дополнительные ограничения по видам деятельности ЕНВД

- Коды бюджетной классификации на патент в 2021 — 2021 годах

- Как осуществляется предпринимательская деятельность на патенте

- Перечень кодов бытовых услуг для ЕНВД

- Как считают налог на ЕВНД

- Отличие кодов ОКВЭД от кодов для заявления ЕНВД

- Работа с Классификатором

Что такое код вида деятельности ЕНВД

Такой налог могут платить только ИП и юридические образования, которые оказывают услуги населению и торгуют в розницу. Особенность ЕНВД в том, что рассчитывается он без учёта реально полученной прибыли предприятия или предпринимателя. Сумма выплаты вменённого налога состоит из размера предполагаемого дохода и вменяется государственным органом.

Для перевода на ЕНВД или отказаться от уплаты его, необходимо написать заявление в районную налоговый орган, согласно ст. 346.28 НК РФ п.3. Заявление будет рассмотрено налоговиками в течение 5 рабочих дней. После чего заявитель получит уведомление.

Коды деятельности по вменённому налогу

При подаче налоговой декларации предприниматели указывают код ЕНВД с двузначным числом, он классифицирует вид его деятельности. Этот порядок регламентирован приказом ФНС РФ от 11.12.2012 № ММВ-7-6/941, в 5 приложении этого приказа указаны коды ЕНВД по каждому виду деятельности. Эти коды надо указывать при подаче заявления:

- при постановке на учёт;

- при снятии с учёта;

- при заполнении налоговой декларации.

Отличие кодов ОКВЭД от кодов для заявления ЕНВД

Чем различаются коды видов деятельности для заявления о переходе на ЕНВД и коды экономической деятельности по ОКВЭД?

В первую очередь, обратите внимание, что в заявлении на ЕНВД указывается только две цифры кода, в то время как коды ОКВЭД при регистрации бизнеса по видам деятельности имеют четыре и более знаков.

Во-вторых, классификатор видов экономической деятельности имеет сложную разветвленную структуру из сотен разных кодов, имеющих от двух до шести знаков. А кодов видов деятельности, которые указывают в заявлении ЕНВД, всего 22.

В-третьих, коды утверждены разными нормативно-правовыми актами:

- приказом ФНС России от 11.12.2012 № ММВ-7-6/941@ для заявления о переходе на вменёнку;

- приказом Росстандарта от 31.01.2014 N 14-ст для классификатора ОКВЭД.

Код вида предпринимательской деятельности ЕНВД 2020 надо брать из этой таблицы (утв. приказом ФНС России № ММВ-7-6/941@).

Коды ЕНВД расшифровка

|

Коды по видам деятельности |

Вид деятельности |

|

01 |

Оказание бытовых услуг |

|

02 |

Оказание ветеринарных услуг |

|

03 |

Оказание услуг по ремонту, техническому обслуживанию и мойке автомототранспортных средств |

|

04 |

Оказание услуг по предоставлению во временное владение (в пользование) мест для стоянки автомототранспортных средств, а также по хранению автомототранспортных средств на платных стоянках |

|

05 |

Оказание автотранспортных услуг по перевозке грузов |

|

06 |

Оказание автотранспортных услуг по перевозке пассажиров |

|

07 |

Розничная торговля, осуществляемая через объекты стационарной торговой сети, имеющие торговые залы |

|

08 |

Розничная торговля, осуществляемая через объекты стационарной торговой сети, не имеющие торговых залов, а также через объекты нестационарной торговой сети, площадь торгового места в которых не превышает 5 квадратных метров |

|

09 |

Розничная торговля, осуществляемая через объекты стационарной торговой сети, не имеющие торговых залов, а также через объекты нестационарной торговой сети, площадь торгового места в которых превышает 5 квадратных метров |

|

10 |

Развозная и разносная розничная торговля |

|

11 |

Оказание услуг общественного питания через объект организации общественного питания, имеющий зал обслуживания посетителей |

|

12 |

Оказание услуг общественного питания через объект организации общественного питания, не имеющий зала обслуживания посетителей |

|

13 |

Распространение наружной рекламы с использованием рекламных конструкций (за исключением рекламных конструкций с автоматической сменой изображения и электронных табло) |

|

14 |

Распространение наружной рекламы с использованием рекламных конструкций с автоматической сменой изображения |

|

15 |

Распространение наружной рекламы с использованием электронных табло |

|

16 |

Размещение рекламы с использованием внешних и внутренних поверхностей транспортных средств |

|

17 |

Оказание услуг по временному размещению и проживанию |

|

18 |

Оказание услуг по передаче во временное владение и (или) в пользование торговых мест, расположенных в объектах стационарной торговой сети, не имеющих торговых залов, объектов нестационарной торговой сети, а также объектов организации общественного питания, не имеющих залов обслуживания посетителей, если площадь каждого из них не превышает 5 квадратных метров |

|

19 |

Оказание услуг по передаче во временное владение и (или) в пользование торговых мест, расположенных в объектах стационарной торговой сети, не имеющих торговых залов, объектов нестационарной торговой сети, а также объектов организации общественного питания, не имеющих залов обслуживания посетителей, если площадь каждого из них превышает 5 квадратных метров |

|

20 |

Оказание услуг по передаче во временное владение и (или) в пользование земельных участков для размещения объектов стационарной и нестационарной торговой сети, а также объектов организации общественного питания, если площадь земельного участка не превышает 10 квадратных метров |

|

21 |

Оказание услуг по передаче во временное владение и (или) в пользование земельных участков для размещения объектов стационарной и нестационарной торговой сети, а также объектов организации общественного питания, если площадь земельного участка превышает 10 квадратных метров |

|

22 |

Реализация товаров с использованием торговых автоматов |

Как видно, далеко не каждый вид деятельности можно вести на ЕВНД. В список разрешённых направлений бизнеса не попали производство, оптовая торговля, услуги коммерческим субъектам и др. Но и эти виды деятельности по вменёнке имеют некоторые ограничения, например, торговая площадь не должна превышать 150 кв. м по каждому объекту торговли, а количество единиц автотранспорта – 20 машин.

Дополнительные ограничения по видам деятельности ЕНВД

К сожалению, плательщики ЕНВД и налоговые органы не всегда приходят к единому мнению по поводу того, относится ли конкретное направление бизнеса к вменённой деятельности или нет. Споры чаще всего вызывают два направления:

- бытовые услуги;

- розничная торговля.

В отношении бытовых услуг Минфин всегда делал отсылку к классификатору ОКУН – если они там прямо указаны, то ими можно заниматься на ЕНВД. Например, компьютерный мастер мог работать на вменёнке, занимаясь только ремонтом компьютеров, т.к. эта услуга есть в классификаторе. А вот установка программ и систем, их настройка и обслуживание в ОКУН не входила, поэтому и работать в рамках ЕНВД по этому направлению нельзя.

Но с 2017 года ОКУН отменён, поэтому исполнителям услуг надо руководствоваться Распоряжением Правительства РФ от 24 ноября 2016 г. № 2496-р. В этом документе содержится Перечень кодов видов деятельности по ОКВЭД-2, относящихся к бытовым услугам. Например, в перечень внесен код ОКВЭД 95.29, а это ремонт товаров личного потребления, бытовых товаров, одежды, книг, игрушек и др.

Что касается спорных моментов по рознице, то здесь надо руководствоваться толкованием розничной торговли, данным в статье 346.27 НК РФ. Согласно ему на ЕНВД нельзя торговать некоторыми акцизными товарами, товарами по образцам и каталогам вне стационарной торговой сети (посылочная и Интернет-торговля), продукцией собственного производства.

Кроме того, для ИП и организаций, торгующих на вменёнке, важно следить за тем, чтобы их покупателями не стали другие коммерческие субъекты, по крайней мере, официально. Если купленный товар будет использоваться покупателем в своей предпринимательской деятельности, то такая торговля признается оптовой, а значит, запрещённой для ЕНВД

Для того, чтобы налоговые инспекции попытались признать продажу относящейся к опту, а не к рознице, достаточно одного из признаков сделки:

- С покупателем заключён письменный договор поставки или договор купли-продажи, но с элементами поставки (предусмотрена продажа товара партиями или его доставка).

- Характеристики товаров указывают на их применение покупателем в предпринимательской деятельности: офисная мебель и техника, кассовые аппараты, торговое или ювелирное оборудование и др.

- Оплата за товар производится перечислением с расчётного счёта покупателя.

- Покупателю выписывается счёт-фактура и товарные накладные.

Обнаружив такие продажи, налоговая инспекция пересчитывает суммы налога, уже исходя из реальной выручки, а не от площади магазина. Особенно проблемной такая ситуация будет для продавца, который не совмещал ЕНВД с УСН, потому что налоги пересчитают в рамках ОСНО, где самая высокая налоговая нагрузка и сложная отчётность.

Перед тем, как решить, относятся ли к ЕНВД виды деятельности, выбранные вами, рекомендуем получить бесплатную консультацию специалистов 1С: БО по налогообложению. Такая консультация снизит риск налоговых споров и сэкономит вам существенные суммы при уплате в бюджет.

Коды бюджетной классификации на патент в 2021 — 2021 годах

При оплате патента ИП необходимо указывать КБК. КБК для уплаты патента, как и общий перечень КБК, утверждает Минфин

Обратите внимание, что с 01 января 2021 года КБК регулирует приказ Минфина от 08.06.2020 №99н

Полный перечень КБК по другим налогам смотрите в Готовом решении Консультант Плюс. Изучите материал бесплатно, получив пробный доступ к К+.

Конкретное значение КБК определяется масштабом региона осуществления деятельности:

| КБК патент 2021 — 2021 для платежей в бюджет | КБК |

| Москвы, Санкт-Петербурга и Севастополя | 182 1 0500 110 |

| Городских округов | 182 1 0500 110 |

| Городских округов с внутригородским делением | 182 1 0500 110 |

| Муниципальных районов | 182 1 0500 110 |

| Внутригородских районов | 182 1 0500 110 |

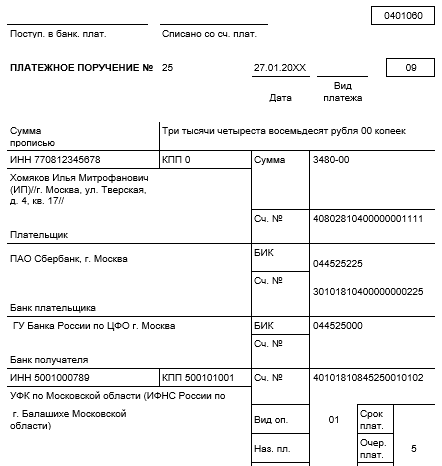

КБК указывается в поле 104 платежного поручения.

О нюансах заполнения поля 104 в платежном поручении узнайте из этой публикации.

Рассчитать стоимость патента поможет сервис от ФНС «Расчет стоимости патента».

Образец платежного поручения на уплату патента:

ВАЖНО! Переход на ПСН не освобождает ИП от уплаты взносов по обязательному страхованию (за работников и за себя), а также НДФЛ за работников. При этом уплату НДФЛ, обычных страховых взносов, уплачиваемых в бюджет, и «несчастных» взносов, перечисляемых в соцстрах, нужно производить по отдельным КБК, установленным для соответствующих платежей

Как осуществляется предпринимательская деятельность на патенте

ПСН считается новой системой и имеет несколько плюсов для ИП

Предпринимательскую деятельность на патенте может осуществлять лицо, зарегистрированное как ИП. Процесс сводится к тому, что физическое лицо получает уникальный патент, в котором указан код вида предпринимательской деятельности от отдельного классификатора.

Внимание! Любой сертификат (патент) наделен конкретной стоимостью, которая вычисляется на основе возможной величины прибыли. Ограничение устанавливается на государственном уровне.. Оплачивается патент следующим образом:

Оплачивается патент следующим образом:

- если срок документа не превышает 6 месяцев – в любой момент до истечения установленного периода;

- от 6 до 12 месяцев – в двух частях (в первые 90 дней – третью часть суммы, остаток – до конца действия патентного режима).

Основное преимущество применения ПСН с идентификационным кодом вида деятельности предпринимателя – освобождение от некоторых типов налогов (на прибыль физлиц, доходы, на реальное имущество). Исключением является таможенный сбор – его придется платить, если возникает такая необходимость.

Перед оформлением заявления на ПСН следует ознакомиться с особенностями режима

Не каждый предприниматель имеет право использовать данный режим налогообложения. Нельзя перейти на патент, если официально трудоустроенных работников больше 15 человек. Изменения в законодательство были внесены с 01.01.2020г. – в п. 3 ст. 346. 43 Налогового кодекса РФ (до этого момента количество сотрудников значения не имело).

Патентный режим установлен Налоговым кодексом, но вводится в действие отдельным законодательным актом субъекта РФ. Для получения подробной информации требуется ознакомиться с региональным законом края, области, республики. Например, для Москвы это № 53 от 31.10.12г., а в Московской области – № 164/2012-ОЗ от 06.11.12г. При перемене места деятельности потребуется вносить новое заявление в ФНС по месту осуществления бизнеса.

Кроме численности сотрудников есть и другие ограничения. Патентную систему запрещено реализовывать в договорных отношениях простых товариществ или касающихся ведения имущества на доверии.

Выдается сертификат на срок не больше 12 месяцев, а действует только в том субъекте РФ, который прописан в документе. Заявление подают за 10 дней до возможной даты старта работ.

Внимание! Заявление нельзя писать в свободной форме. Существует специальный бланк, утвержденный Федеральной налоговой службой РФ актом № ММВ-7-3/544 от 11.07.2017г

Специальный бланк заявления позволяет упростить процесс оформления и перехода на ПСН

К видам деятельности, которые можно осуществлять на патентном режиме, относят:

- ремонт, химическая чистка, стирка и изготовление одежды, товаров из пряжи и меха;

- работы с обувью (починка, покраска и другие);

- услуги парикмахеров и косметологов;

- создание и продажа ключей, номерных знаков, других подобных продуктов;

- производство мебели, сооружений из металла;

- создание фотографий, фотоателье и подобные организации;

- предоставление услуг по репетиторству и другим видам обучения;

- перевозка людей или товаров (такси, грузоперевозка).

Это неполный список. Исчерпывающий перечень услуг и работ, которые ИП может оказывать по упрощенной патентной системе содержится в классификаторе (всего 63 пункта).

Внимание! С 2020 года запрещена продажа некоторых товаров на патенте в розничном порядке – лекарств, меховых изделий, некоторых типов обуви. В первую очередь это касается маркированных продуктов (до 2019 года таких ограничений не было)

Перечень кодов бытовых услуг для ЕНВД

| Код | Вид деятельности | Основной физический показатель | Сумма установленной базовой прибыли на каждую единицу основного показателя (рублей в месяц) |

| 01 | Бытовые услуги | Общее число сотрудников с учетом самого предпринимателя | 7500 |

| 02 | Ветеринарные услуги | Общее число сотрудников с учетом самого предпринимателя | 7 500 |

| 03 | Ремонтные услуги, проведение технического обслуживания и очистки транспортных средств | Общее число сотрудников с учетом самого предпринимателя | 12 000 |

| 04 | Услуги по аренде места для стоянки автомобилей | Общая площадь организованной стоянки, которая должна рассчитываться в квадратных метрах | 50 |

| 05 | Услуги в сфере грузовых транспортировок | Общее число транспортных средств, которые используются в данной деятельности | 6 000 |

| 06 | Услуги в сфере пассажирских транспортировок | Общее число посадочных мест | 1 500 |

| 07 | Розничная торговля при наличии стационарной торговой точки с отсутствующим торговым залом или же мобильной торговой точки с площадью менее 5 м2 | Торговое место | 9 000 |

| 09 | Розничная торговля при наличии стационарной торговой точки с отсутствующим торговым залом или же мобильной торговой точки с площадью более 5 м2 | Общая площадь торговой точки, рассчитанная в квадратных метрах | 1 800 |

| 10 | Разностная или развозная розничная торговля | Общее число сотрудников с учетом самого предпринимателя | 4 500 |

| 11 | Услуги в сфере общественного питания через специальные объекты, оснащенные залами обслуживания клиентов | Общая площадь зала обслуживания клиентов, рассчитанная в квадратных метрах | 1 000 |

| 12 | Услуги в сфере общественного питания через специальные объекты, не оснащенные залами обслуживания клиентов | Общее число сотрудников с учетом самого предпринимателя | 4 500 |

| 13 | Распространение наружной рекламы | Общая площадь информационной площадки, рассчитанная в квадратных метрах | 3 000 |

| 14 | Распространение наружной рекламы с использованием устройств, оснащенных функцией автоматической смены изображения | Общая площадь информационной площадки, рассчитанная в квадратных метрах | 4 000 |

| 15 | Распространение наружной рекламы с использованием электронных табло | Общая площадь информационной площадки, рассчитанная в квадратных метрах | 5 000 |

| 16 | Распространение наружной рекламы с использованием транспортных средств | Общее количество транспортных средств с размещенной на их поверхности рекламой | 10 000 |

| 17 | Услуги в сфере предоставления гражданам места для временного проживания | Общая площадь имеющегося жилого помещения, рассчитанная в квадратных метрах | 1 000 |

| 18 | Предоставление услуг, связанных с предоставлением во временное пользование или владение торговых точек, которые находятся в пределах стационарной торговой сети при отсутствии в ней каких-либо торговых залов и мобильных торговых точек, а также объектов общественного питания при отсутствии в них залов обслуживания посетителей при наличии площади каждого из них менее 5 м2. | Общее количество стационарных и мобильных торговых точек, а также объектов общественного питания. | 6 000 |

| 19 | Предоставление услуг, связанных с предоставлением во временное пользование или владение торговых точек, которые находятся в пределах стационарной торговой сети при отсутствии в ней каких-либо торговых залов и мобильных торговых точек, а также объектов общественного питания при отсутствии в них залов обслуживания посетителей при наличии площади каждого из них более 5 м2. | Площадь предоставляемой стационарной или мобильной торговой точки, а также объекта общественного питания | 1 200 |

| 20 | Предоставление во временное пользование или владение земельных участков, на которых размещаются стационарные или мобильные торговые точки, а также объекты общественного питания при наличии площади земли менее 10 м2 | Общее количество земельных участков, которые передаются в аренду | 5 000 |

| 21 | Предоставление во временное пользование или владение земельных участков, на которых размещаются стационарные или мобильные торговые точки, а также объекты общественного питания при наличии площади земли более 10 м2 | Общая площадь предоставленного в аренду участка | 1 000 |

| 22 | Реализация товарной продукции посредством торговых автоматов | Общее количество торговых автоматов | 4 500 |

Как считают налог на ЕВНД

Расчет вменённого дохода производится по особой формуле БД * ФП * К1 * К2, показатели в которой означают:

- БД – базовая месячная доходность на единицу физического показателя в рублях;

- ФП – физический показатель, которым может быть площадь торгового зала или заведения общепита; количество работников, оказывающих услуги; количество единиц грузового транспорта или посадочных мест в пассажирском автобусе и др.;

- К1 – коэффициент-дефлятор, который ежегодно устанавливает приказ Минэкономразвития (в 2020 г. К1 равен 2,005);

- К2 – региональный корректирующий коэффициент, который снижает предполагаемый доход.

Далее этот рассчитанный вменённый доход умножается на налоговую ставку в 15%, в результате мы получаем сумму налога к уплате в месяц.

Несмотря на такую громоздкость формулы налога на ЕНВД, рассчитать его довольно легко. Все показатели, кроме К2, известны заранее и одинаковы для всех налогоплательщиков в России. Региональный К2 (составляет от 0,005 до 1) может существенно снизить налог к уплате, поэтому местные власти используют его для развития отдельных видов деятельности.

Сделаем такой простой расчёт на примере грузоперевозок для двух единиц транспорта, причём, К2 возьмем максимально высокий, т.е. равным 1. Цифры для БД и ФП указаны в статье 346.29 НК РФ.

Считаем вменённый доход по формуле выше: 6 000 * 2 * 2,005 * 1 = 24 060 рублей. То есть предполагается, что именно такую выручку принесут перевозчику грузоперевозки двумя единицами транспорта. Налог же с этой суммы составит 3 609 рублей в месяц или 10 827 рублей в квартал.

В реальности, конечно же, эти две единицы транспорта при полной загрузке могут принести за месяц доход не менее, чем на 500 000 рублей. Если перевозчик работает на УСН Доходы, где налог считают от реальной выручки, то в бюджет при таком доходе придётся уплатить 30 000 рублей в месяц, что почти в 10 раз больше!

Примечание: дополнительно рассчитанный налог на ЕНВД и УСН Доходы можно ещё уменьшить на взносы, уплаченные ИП за себя или за работников.

Рекомендуем для расчета ЕНВД пользоваться нашим бесплатным калькулятором.

Из этого примера видно, что для государства система ЕНВД невыгодна, потому что сильно снижает налоговую нагрузку на бизнес. Именно поэтому этот режим уже не раз пытались отменить, но окончательная дата всё время переносилась.

С 2021 года вменёнка в России не применяется, но региональные власти были вправе запретить её действие на своей территории и ранее (например, в Москве этот режим не действует с 2014 года). После отмены ЕНВД индивидуальные предприниматели могут работать на схожем по налоговой нагрузке режиме ПСН. К сожалению, патенты доступны только для ИП, хотя не раз предлагалось дать такую возможность и юридическим лицам.

Но пока вменённый режим ещё действует, бизнесменам стоит воспользоваться предлагаемыми налоговыми льготами. Узнаем дальше, какие именно виды деятельности подпадают под ЕНВД в 2020 году для организаций и предпринимателей.

Отличие кодов ОКВЭД от кодов для заявления ЕНВД

Чем различаются коды видов деятельности для заявления о переходе на ЕНВД и коды экономической деятельности по ОКВЭД?

В первую очередь, обратите внимание, что в заявлении на ЕНВД указывается только две цифры кода, в то время как коды ОКВЭД при регистрации бизнеса по видам деятельности имеют четыре и более знаков.

Во-вторых, классификатор видов экономической деятельности имеет сложную разветвленную структуру из сотен разных кодов, имеющих от двух до шести знаков. А кодов видов деятельности, которые указывают в заявлении ЕНВД, всего 22.

В-третьих, коды утверждены разными нормативно-правовыми актами:

- приказом ФНС России от 11.12.2012 № ММВ-7-6/941@ для заявления о переходе на вменёнку;

- приказом Росстандарта от 31.01.2014 N 14-ст для классификатора ОКВЭД.

Код вида предпринимательской деятельности ЕНВД 2019 надо брать из этой таблицы (утв. приказом ФНС России № ММВ-7-6/941@).

Коды ЕНВД расшифровка

Коды по видам деятельности

Оказание бытовых услуг

Оказание ветеринарных услуг

Оказание услуг по ремонту, техническому обслуживанию и мойке автомототранспортных средств

Оказание услуг по предоставлению во временное владение (в пользование) мест для стоянки автомототранспортных средств, а также по хранению автомототранспортных средств на платных стоянках

Оказание автотранспортных услуг по перевозке грузов

Оказание автотранспортных услуг по перевозке пассажиров

Розничная торговля, осуществляемая через объекты стационарной торговой сети, имеющие торговые залы

Розничная торговля, осуществляемая через объекты стационарной торговой сети, не имеющие торговых залов, а также через объекты нестационарной торговой сети, площадь торгового места в которых не превышает 5 квадратных метров

Розничная торговля, осуществляемая через объекты стационарной торговой сети, не имеющие торговых залов, а также через объекты нестационарной торговой сети, площадь торгового места в которых превышает 5 квадратных метров

Развозная и разносная розничная торговля

Оказание услуг общественного питания через объект организации общественного питания, имеющий зал обслуживания посетителей

Оказание услуг общественного питания через объект организации общественного питания, не имеющий зала обслуживания посетителей

Распространение наружной рекламы с использованием рекламных конструкций (за исключением рекламных конструкций с автоматической сменой изображения и электронных табло)

Распространение наружной рекламы с использованием рекламных конструкций с автоматической сменой изображения

Распространение наружной рекламы с использованием электронных табло

Размещение рекламы с использованием внешних и внутренних поверхностей транспортных средств

Оказание услуг по временному размещению и проживанию

Оказание услуг по передаче во временное владение и (или) в пользование торговых мест, расположенных в объектах стационарной торговой сети, не имеющих торговых залов, объектов нестационарной торговой сети, а также объектов организации общественного питания, не имеющих залов обслуживания посетителей, если площадь каждого из них не превышает 5 квадратных метров

Оказание услуг по передаче во временное владение и (или) в пользование торговых мест, расположенных в объектах стационарной торговой сети, не имеющих торговых залов, объектов нестационарной торговой сети, а также объектов организации общественного питания, не имеющих залов обслуживания посетителей, если площадь каждого из них превышает 5 квадратных метров

Оказание услуг по передаче во временное владение и (или) в пользование земельных участков для размещения объектов стационарной и нестационарной торговой сети, а также объектов организации общественного питания, если площадь земельного участка не превышает 10 квадратных метров

Оказание услуг по передаче во временное владение и (или) в пользование земельных участков для размещения объектов стационарной и нестационарной торговой сети, а также объектов организации общественного питания, если площадь земельного участка превышает 10 квадратных метров

Реализация товаров с использованием торговых автоматов

Как видно, далеко не каждый вид деятельности можно вести на ЕВНД. В список разрешённых направлений бизнеса не попали производство, оптовая торговля, услуги коммерческим субъектам и др. Но и эти виды деятельности по вменёнке имеют некоторые ограничения, например, торговая площадь не должна превышать 150 кв. м по каждому объекту торговли, а количество единиц автотранспорта – 20 машин.

Работа с Классификатором

Патентная система – очень удобный способ налогообложения, поскольку не предполагает сложных бухгалтерских расчетов и ИП при этом освобождается:

- от налогов на доходы физлиц в пределах 60 млн.рублей потенциальных доходов;

- от налогов на имущество физлиц на ту часть имущества ИП, которое используется им для ведения предпринимательской деятельности по патенту.

- От НДС. Исключением является обязанность уплаты НДС: в случае, если помимо патентного вида деятельности ИП ведет иной вид деятельности, не подпадающий под ПСН, а также в случаях, предусмотренных ст. 174.1 НК РФ.

Величина налога и сроки его уплаты устанавливаются одновременно с выдачей патента, то есть налог не является связанным с доходом предпринимателя, а значит, по сути, налог по патенту – это авансовый налог.

Таким образом, при выборе между ПСН и другими видами налогообложения, индивидуальному предпринимателю следует взвесить как плюсы, так и минусы ПСН. О плюсах мы сказали выше. Что касается минусов, то к ним можно отнести:

- авансовый характер налога, поскольку ИП на момент перехода на ПСН еще не знает, какие у него будут доходы и будут ли вообще;

- невозможность вычета страховых выплат.

Если плюсы смогли перевесить минусы, то следующим шагом будет изучение Классификатора на предмет обнаружения в нем вида деятельности, которой занимается или планирует заниматься ИП.

Несмотря на свое пугающее название, Классификатор видов предпринимательской деятельности, для которых допустимо применение ПСН, на самом деле, очень логичный и простой в применении документ.

В нем просто перечислены:

- виды предпринимательской деятельности, которыми ИП может заниматься по патенту;

- коды видов деятельности и ссылки на соответствующую норму закона, которой этот вид деятельности регламентируется.

Для того, чтобы перейти на ПСН индивидуальный предприниматель должен указать в заявлении шестизначный цифровой код ХХ YY ZZ, в котором:

- первая группа знаков ХХ – это код вида деятельности;

- вторая группа знаков YY – код субъекта Федерации;

- третья группа знаков ZZ – порядковый номер вида деятельности.

Распределены группы знаков в соответствии с подпунктами п.2 ст.346.43 НК РФ. Так:

- код вида деятельности (XX) состоит из двух цифр от 01 до 99. Цифра 99 относится только к бытовым услугам населению (по классификатору ОКУН №163 от 28.06.93 года) и не входит в ст.346.43 п.2. Полный перечень кодов включен в раздел 5 Классификатора;

- коды субъектов Федерации (YY) включены в Классификатор в соответствии со Справочником БГ -3-13/149 ФНС РФ от 25.03.02 года;

- порядковый номер вида деятельности (ZZ) определяется списком видов деятельности на уровне субъекта Федерации и представляет собой дифференциацию от цифр XX от 01 до 99. Не стоит пугаться слова «дифференциация». Мы поговорим о ней отдельно.