Нематериальные активы и места, где они обитают

Содержание:

- Определение первоначальной стоимости НМА.

- Критерии НМА

- Амортизация нематериальных активов

- Анализ нематериальных активов

- Вложения в НМА

- Объекты нематериальных активов

- Бухгалтерский и налоговый учет

- Классификация НМА

- Что такое нематериальные активы

- Деловая репутация

- Нематериальные активы в балансе предприятия: понятие, виды

Определение первоначальной стоимости НМА.

НМА приобретен за плату.

Первоначальная стоимость амортизируемых НМА определяется как сумма расходов на их приобретение (создание) и доведение их до состояния, в котором они пригодны для использования (например, патентные и иные аналогичные пошлины, оплата услуг патентного поверенного и т. д.). В стоимости НМА не учитываются НДС и акцизы (кроме случаев, предусмотренных НК РФ).

Расходы на приобретение нематериальных активов должны быть подтверждены документально: договорами, актами передачи исключительных прав, описанием объекта интеллектуальной собственности, технической документацией и т. д. На каждый объекты нематериальных активов в организации должна быть заведена карточка учет нематериальных активов. Можно воспользоваться унифицированной формой НМА-1.

Стоимость НМА, созданных самой организацией, определяется как сумма фактических расходов на их создание, изготовление (включая материальные расходы, расходы на оплату труда, расходы на услуги сторонних организаций, патентные пошлины, связанные с получением патентов, свидетельств), за исключением сумм налогов, учитываемых в составе расходов в соответствии с НК РФ.

Согласно ст. 333.30 НК РФ за совершение действий по государственной регистрации исключительных прав на программы ЭВМ, базы данных, топологии интегральных микросхем взимается государственная пошлина, которая на основании НК РФ относится к федеральным налогам. Таким образом, создавая указанные объекты нематериальных активов, организация уплаченную госпошлину за регистрацию не включает в первоначальную стоимость нематериальных активов, а списывает в текущие расходы. А вот затраты на уплату пошлины по договору отчуждения исключительных прав учитываются в первоначальной стоимости НМА, если договором предусмотрено, что данные расходы несет приобретатель.

НМА получен безвозмездно.

Для начала напомним, что в соответствии с абз. 2 НК РФ первоначальная стоимость основного средства определяется как сумма расходов на его приобретение, а в случае, если основное средство получено налогоплательщиком безвозмездно, – как сумма, в которую оценено такое имущество согласно НК РФ. Иными словами, если ОС получено безвозмездно, то его рыночная стоимость отражается в составе внереализационных доходов и в то же время формирует его первоначальную стоимость, исходя из которой и начисляется впоследствии амортизация.

В отношении НМА такой нормы не предусмотрено. Поэтому если НМА получено безвозмездно, то его стоимость отражается во внереализационных доходах на основании НК РФ, но первоначальная стоимость для целей начисления амортизации не формируется.

Отметим, в этой норме есть оговорка – за исключением случаев, указанных в ст. 251 НК РФ. Подпунктом 51 п. 1 данной статьи установлено, что в составе доходов при расчете базы по налогу на прибыль организаций не учитываются доходы в виде исключительных прав на изобретения, полезные модели, промышленные образцы, программы для электронных вычислительных машин, базы данных, топологии интегральных микросхем, секреты производства (ноу-хау). При этом должны соблюдаться следующие условия: объект интеллектуальной собственности должен быть создан в ходе реализации государственного контракта, а затем передан исполнителю этого контракта его государственным заказчиком по договору о безвозмездном отчуждении.

Таким образом, имущественные права, указанные в НК РФ, к амортизируемому имуществу не относятся и, следовательно, амортизация по ним не начисляется. В случае дальнейшей реализации таких прав налогоплательщик не сможет учесть расходы в виде их стоимости на основании НК РФ (см. Письмо Минфина России от 06.04.2015 № 03‑03‑06/1/19204).

Критерии НМА

Все виды нематериальных активов обладают общими чертами. Для отнесения объектов в состав НМА, необходимо, чтобы:

- Отсутствовала материально-вещественная структура.

- Существовала возможность отличия (идентификации) НМА от прочих объектов и имущественных форм.

- Активы использовались в выпуске продукции, производстве работ, предоставлении услуг.

- Объекты были способны приносить экономические выгоды.

- Активы использовались на протяжении продолжительного периода. Он должен составлять больше 1 года.

- Активы приобретались для личного пользования, а не последующей перепродажи.

- Имелись документы, оформленные надлежащим образом и подтверждающие исключительные права владельца. В качестве них могут выступать свидетельства, патенты и пр.

Амортизация нематериальных активов

Подробное описание амортизации приведено в другой статье нашего блога.

Нематериальные активы хоть и не имеют собственной физической формы, но также подвержены износу. Только износ этот не физический, а моральный.

Допустим, использовали вы в производственной деятельности в течение 10 лет определенное программное обеспечение (ПО). Но за эти годы появилось множество других, более совершенных компьютерных программ и, следовательно, приходит время, когда старое ПО необходимо заменить. Это пример амортизируемого НМА.

Примечание: на нематериальные активы организаций, которые не ведут коммерческую деятельность, амортизация не начисляется.

Как происходит амортизация НМА:

- Определяется срок полезного использования (СПИ) конкретного объекта НМА (в месяцах) и его исходная стоимость. Если же СПИ не определен, то амортизация на такие объекты не начисляется. СПИ интеллектуальной собственности ограничивается сроком владения патентом или авторскими правами.

- Рассчитывается размер амортизационных отчислений (исходя из СПИ и начальной стоимости) одним из следующих методов: линейный способ — равномерное списание;

- способ уменьшаемого остатка — за основу берется остаточная стоимость объекта (начальная стоимость минус амортизация) на начало месяца, умножается на установленный организацией амортизационный коэффициент (≤ 3) и делится на оставшееся количество месяцев СПИ;

- способ списания стоимости в зависимости от количества произведенной продукции — рассчитывается соотношение начальной стоимости объекта НМА к расчетному объему всей произведенной продукции за СПИ объекта.

Анализ нематериальных активов

При изучении предприятия анализируются его материальные и нематериальные составляющие. Анализ проводится на основании ежегодной отчетности и приложений к ней. Именно в приложениях можно увидеть состав и структуру НМА, а также изменения по каждому конкретному объекту.

Для примера изучим компанию «Аэрофлот» путем проведения горизонтального (динамики) и вертикального (структуры) анализа, а также с помощью коэффициентов. Про горизонтальный и вертикальный анализ я писал здесь.

Горизонтальный анализ проводится путем вычитания показателя предыдущего периода из отчетного года.

У ПАО «Аэрофлот» показатель динамики увеличился на 196 миллионов рублей. То есть стоимость НМА в 2018г. увеличилась по сравнению с 2017г.

Если посмотреть изменение в стоимости по каждому виду НМА, то можно увидеть, что основное увеличение произошло за счет прироста программного обеспечения. Этот актив увеличился почти в 2 раза. Изменение других видов активов было незначительным, стоимость лицензий за анализируемый период не изменилась.

Вертикальный анализ по результатам последних двух строк выглядит следующим образом:

| Наименование актива | 31.12.18 | 31.12.17 | ||

| млн. руб. | % | млн. руб. | % | |

| Программное обеспечение | 1 030 | 45,8% | 551 | 26,8% |

| Лицензии | 45 | 2% | 45 | 2,2% |

| Вложения в разработку ПО и НИОКР | 645 | 28,7% | 789 | 38,4% |

| Бренд и клиентская база | 457 | 20,3% | 590 | 28,7% |

| Прочие активы | 73 | 3,2% | 79 | 3,9% |

| Итого | 2 250 | 100% | 2 054 | 100% |

По итогам 2018 г. бóльшую долю НМА составляет программное обеспечение, в то время как в 2017 г. основная часть приходилась на вложения в разработку ПО и НИОКР. Изменение в структуре произошло за счет ввода в эксплуатацию разработанного программного обеспечения, а также за счет вновь приобретенного ПО. То есть готовая программа была переведена из раздела вложений в разработку в раздел ПО.

Расчет коэффициентов

Далее следует рассчитать коэффициент рентабельности нематериальных активов, то есть уровень отдачи от вложения средств в НМА. Коэффициент рассчитывается по формуле:

Р (НМА) = ЧП/НМА, где

- ЧП – чистая прибыль по отчету о прибылях и убытках

- НМА – стоимость активов из таблицы ранее

Р (НМА) = 5 713/2 250 = 2,5 (2018г.)

Р (НМА) = 23 060/2 054 = 11,2 (2017г.)

Коэффициент рентабельности уменьшился в 2018г. по сравнению с 2017г. Это связано с общим снижением чистой прибыли компании, а также с ростом стоимости НМА.

Для оценки интенсивности эксплуатации НМА используется показатель оборачиваемости активов. Он рассчитывается как выручка, деленная на среднегодовую стоимость НМА.

Расчет коэффициента оборачиваемости за 2018 г. делается с использованием средней цены НМА за 2018 и 2017 годы:

К (НМА) = 611 570/((2250+2054)/2) = 284

За 2017 год по аналогии имеем:

К (НМА) = 532 934/((2054+1 825)/2) = 274

Чем выше данный показатель, тем эффективнее используются НМА организации. В 2018г. показатель оборачиваемости в ПАО «Аэрофлот» увеличился по сравнению с 2017г., что связано с общим ростом выручки в отчетном периоде.

Общий вывод

Обобщающие данные по ПАО «Аэрофлот» представлены в таблице.

| Показатель | Вывод |

| Динамика | Наблюдается увеличение НМА в 2018г. по сравнению с 2017г. на 196 млн. рублей, что положительно характеризует компанию, так как это значит, что предприятие вкладывает средства в собственное развитие |

| Структура | Изменение структуры компании вызвано вводом в эксплуатацию собственного разработанного ПО, а также приобретение нового программного обеспечения |

| Р (НМА) | Уменьшение коэффициента рентабельности вызвано снижением чистой прибыли компании, а также увеличением стоимости НМА |

| К (НМА) | Рост показателя вызван общим объемом выручки. Такое увеличение характеризует компанию с положительной стороны. |

Показатели в ПАО «Аэрофлот» неплохие. Компания активно вкладывает средства в увеличение НМА, что впоследствии может принести ей прибыль.

Гудвилл ПАО «Аэрофлот» остается неизменным в течение нескольких отчетных периодов.

Таким же был показатель и в 2016 году. Это свидетельствует о стабильности оценки и деловой репутации предприятия, что также положительно характеризует ПАО «Аэрофлот».

Вложения в НМА

Любой вид инвестиций в нематериальные активы должен быть направлен на повышение научно-технического потенциала, усиление конкурентоспособности компании. Вложения в НМА способствуют улучшению качества выпускаемой продукции или предоставляемых услуг. Дополнительное финансовое обеспечение направлено на внедрение инновационных технологий, разработку новых товаров, повышение технологичности производства. Вложения могут быть использованы и на улучшение деловой репутации компании. Чем она будет выше, тем больше рыночная стоимость фирмы. Соответственно, она становится более привлекательным партнером. Это позволит в будущем заключать выгодные сделки, привлечь больше клиентов. В настоящее время инвестиции в НМА широко распространены. Его можно сравнить с меценатством, с единственной разницей, что экономическую выгоду получают все участники. Безусловно, такие вложения сопровождаются определенными рисками. Однако он минимален, поскольку инвестирование осуществляется после проверки продукта в течение года.

Объекты нематериальных активов

Права на результаты интеллектуальной деятельности дают владельцам некоторые привилегии и, как правило, создают для них некоторую прибыль. В международной практике при использовании этих прав в производственной деятельности предприятия употребляют понятие «нематериальные активы» (неосязаемые активы).

По происхождению нематериальные активы квалифицируют как права, возникающие из соглашений, заключенных для создания или приобретения конкретного вида нематериальных активов с целью получения договаривающимися сторонами некоторых экономических выгод.

В российском законодательстве к нематериальным активам относят используемые в хозяйственной деятельности в течение периода, превышающего 12 мес., и приносящие доход права, возникающие из:

- авторских и иных договоров на произведения науки, литературы и искусства, на объекты смежных прав, программные продукты, базы данных и др.;

- патентов на изобретения, промышл. образцы, селекционные достижения;

- свидетельств на полезные модели, товарные знаки и знаки обслуживания или лицензионных договоров на их использование;

- коммерческой или служебной тайны;

- прав на «ноу-хау» и др.

Кроме того, нематериальные активы включают:

- организационные расходы,

- результаты законченных НИОКР и проектно-изыскательских работ,

- гудвилл (деловую репутацию организации).

В зависимости от назначения и функций, выполняемых в производственной деятельности, выделяют следующие виды нематериальных активов:

- интеллектуальную собственность,

- промышленная собственность,

- отложенные затраты,

- авторское право,

- деловую репутацию (гудвилл).

Интеллектуальная собственность — специальная категория нематериальных активов, представляет собой права на результаты интеллектуальной деятельности. Интеллектуальную собственность подразделяют на промышленную собственность, авторское право и смежные с ним права.

К промышленной собственности относятся права на:

- изобретения,

- полезные модели,

- промышленные образцы,

- товарные знаки,

- знаки обслуживания,

- наименования мест происхождения товаров,

- права по пресечению недобросовестной конкуренции.

Авторское право распространяется на произведения науки, литературы, искусства, аудио-видео-радио записи, в том числе программные продукты и базы данных. Смежные права включают права исполнителей, производителей фонограмм и организаций эфирного и кабельного вещания.

Отложенные затраты охватывают организационные расходы, связанные с образованием юридического лица, признанные в соответствии с учредительными документами вкладом участников (учредителей) в уставный (складочный) капитал, а также затраты на осуществление и приобретение НИОКР с целью их использования в собственном производстве.

Деловая репутация складывается в процессе хозяйственной (предпринимательской) деятельности и представляет собой ряд положительных, присущих конкретному предприятию и неотделимых от него обстоятельств (преимуществ):

- выгодное географическое расположение;

- отлаженная система сбыта и снабжения;

- качество производимых товаров;

- известность на рынке;

- деловые связи;

- высокотехнологичное производтство;

- наличие «ноу-хау», человеческие ресурсы, профессиональный уровень персонала и его высокие моральные качества и т.д.

Нематериальный актив (гудвилл) возникает только в результате купли-продажи предприятия как единого имущественно-финансового комплекса и отражается в балансе предприятия-покупателя.

Нематериальные активы могут:

- создаваться на предприятии или приобретаться со стороны;

- вноситься учредителями в счет их вкладов в уставный капитал предприятия;

- быть получены как вклад в совместную деятельность или в порядке безвозмездной передачи.

Нематериальные активы используют как источник дополнительного дохода предприятия (их можно продать, внести как взнос при организации совместной деятельности или в уставный капитал других предприятий).

Создание, использование, приобретение (продажа) и выбытие нематериальных активов осуществляются на основании гражданско-правовых договоров. В зависимости от вида нематериальных активов это могут быть:

- договор о создании и передаче научно-технической продукции;

- договор о выполнении НИОКР;

- авторский или лицензионный договор;

- учредительный договор;

- договор о передаче «ноу-хау» и т.д.

Далее:

- нематериальные активы,

- нематериальные поисковые активы,

- материальные активы,

- материальные поисковые активы,

- монетарные активы,

- немонетарные активы,

- финансовые активы,

- внеоборотные активы,

- прочие внеоборотные активы,

- амортизируемые активы,

- операционные активы,

- оборотные активы,

- чистые оборотные активы.

Бухгалтерский и налоговый учет

Учет НМА включает в себя:

- формирование затрат на их приобретение, создание. Для этого применяется активный субсчет 08.5 «Приобретение НМА»

- постановка на учет каждого инвентарного объекта на основе определения его первоначальной стоимости на субсчетах 04.1

- начисление амортизации, отражаемой кредиту счета 05

- учет выбытия списания объектов НМА

Разница в налоговом и бухгалтерском учете НМА состоит не во включении для целей налогообложения отдельных расходов (регистрация прав, невозмещаемые налоги), которые включаются в состав первоначальной амортизируемой стоимости в бухучете.

Классификация НМА

Классифицировать нематериальные активы можно по-разному. Самое простое, что можно сделать – подразделить по типу активов. Данная классификация может выглядеть следующим образом:

- патенты;

- изобретения;

- ноу-хау;

- товарные знаки;

- программы для ЭВМ;

- селекционные достижения;

- деловая репутация и др.

Для целей бухгалтерского учёта наиболее важно то, как активы поступили в эксплуатацию, их стоимость, переоценка и др. Поэтому с данной с точки зрения НМА можно подразделить на следующие категории

- по способу поступления (купленные, самостоятельно произведённые, полученные в дар и др.)

- по использованию – используемые в данный момент или неиспользуемые;

- по амортизации – амортизируемые и неамортизируемые (причём амортизируемые можно подразделить по 10 амортизационным группам и способу амортизации).

Для целей налогового учёта важно лишь то, по какому методу амортизируют НМА. Поэтому все активы будут подразделяться на те, что амортизируют линейным способом, и на те, к которым применяется нелинейный метод. Само собой, напрашивается вопрос, как что-то, не имеющее материально-вещественной форме, может подвергаться износу

В данном случае речь будет идти скорее о моральном износе и устаревании

Само собой, напрашивается вопрос, как что-то, не имеющее материально-вещественной форме, может подвергаться износу. В данном случае речь будет идти скорее о моральном износе и устаревании.

Если продолжить пример с технологией производства пирожков, то это будет амортизируемый НМА. Суть не в том, что данная технология со временем ухудшится сама по себе. Теоретически она останется неизменной, но фактически сделается менее ценной по ряду причин. Например, пекарня-конкурент изобрела более продвинутую технологию. Или с ходом прогресса появилось более совершенное оборудование, и использовать прежние методы уже неактуально.

Примером неамортизируемого НМА может служить торговый знак. Со временем он становится лишь более узнаваемым, вызывающим доверие, ассоциирующимся с определённым качеством, поэтому он не становится менее ценным. Само собой, в теории торговый знак может и обесцениться – например, в связи с резким ухудшением качества, каким-то скандалом вокруг компании и др. Однако это скорее форс-мажорное обстоятельство, нежели закономерное свойство актива, поэтому подобные НМА все равно относятся к неамортизируемым.

Что такое нематериальные активы

Данные вложения всегда относятся к долгосрочным, поскольку способствуют общественному развитию, увеличивают благосостояние людей. Любое интеллектуальное имущество может применяться как средство для приобретения прибавочного заработка, а также как одновременное увеличение эффективности производства.

Прежде, чем выяснить выгодность такого капиталовложения, определим, что относится к нематериальным инвестициям. Это объекты, обладающие нематериальным или невещественным происхождением, также их называют внеоборотными активами. Их значимость заключается в интеллектуальных носителях. Выгодой считается польза для бизнеса, общества, вероятность использования в качестве культурно-исторического наследия.

Каждый из типов интеллектуальной собственности обладает определенной ценностью

При грамотном применении они способны увеличить финансовый капитал владельца. Кроме вложения в ценные бумаги, есть и другие имущества такого рода.

Инвестициями в нематериальные активы являются:

- информация (результаты научных исследований, инновационные технологии часто становятся перспективными инвестициями);

- компьютерные программы (вероятность использовать как дополнительную сферу дохода);

- торговая марка, логотип, фирменный знак (входят в инвестирование в нематериальные активы фирмы или предприятия);

- владение интеллектуальными активами как инструментами инвестиций (роялти, франшизы и т.д.);

- литературные произведения, иные художественные тексты;

- неотделяемые резервы(хорошо обученные работники, эффективные приемы управления, имидж на рынке);

- персональные ресурсы (репутация каждого из сотрудников, их личные качества, квалифицированность);

- право пользования земельным участком;

- отделяемые от компании резервы (к ним относятся бренды, авторские права, лицензии, заключаемые договоры).

Музыкальные творения, а также видео и аудио контент тоже являются инвестициями в нематериальные активы

Деловая репутация

Она может быть отрицательной либо положительной. В последнем случае – это надбавка к цене, оплачиваемая приобретателем в ожидании предстоящего дохода. Положительную репутацию учитывают как самостоятельный инвентарный объект НМА по Дб сч. 04 и Кд сч. 76. Амортизация осуществляется в течение 20 лет посредством равномерного снижения первоначальной цены. Отрицательная репутация – скидка, предоставляемая покупателю. Она учитывается в виде доходов предстоящих периодов. Для этого делают проводку:

Дб сч. 76 Кд сч. 98.

Отрицательную репутацию равномерно относят на финансовый результат в качестве операционного дохода. Запись при этом следующая:

Дб сч. 98 Кд сч. 91.

Нематериальные активы в балансе предприятия: понятие, виды

Под нематериальными активами понимаются объекты интеллектуальной собственности, отвечающие условиям признания, а также возникающая при покупке компании или ее части как имущественного комплекса положительная деловая репутация.

Пройдите наш авторский курс по выбору акций на фондовом рынке → обучающий курс

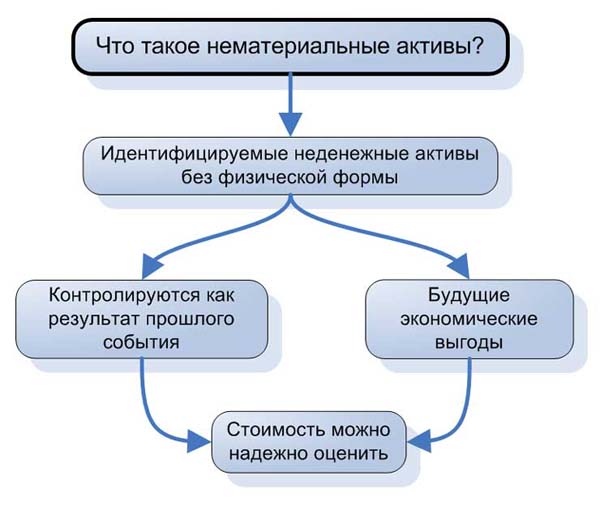

Объект может быть принят к бухгалтерскому учету в качестве нематериального актива только в том случае, если он отвечает всем перечисленным ниже условиям:

- Отсутствие у ценности материально-вещественной формы.

- Возможность достоверного определения первоначальной стоимости рассматриваемого объекта.

- Отсутствие у владельцев намерений продавать данный объект в ближайшее время (1 год) или в течение обычного операционного цикла в случае, если таковой превышает 1 год.

- Предназначение объекта для эксплуатации в течение длительного срока (таковым признается срок полезного использования более 1 года или дольше одного обычного операционного цикла продолжительностью более 1 года).

- Возможность отделения (идентификации) ценности от иных активов или выделения ее среди прочего имущества.

- Осуществление со стороны компании контроля над данной ценностью ( подразумевается наличие у владельца охранных и прочих документов, которые доказывали бы, во-первых, существование ценности и, во-вторых, права данной фирмы на нее).

- Способность ценности приносить владельцу экономические выгоды в будущем (условие выполнимо в случае, когда имущество предназначено для управленческих нужд предприятия, для эксплуатации в процессе изготовления продукции, оказания услуг или выполнения работ).

Предприятия могут отнести к категории нематериальных активов следующие ценности:

- знаки обслуживания, товарный знак;

- произведения искусства, результаты научных исследований, литературные произведения;

- положительная деловая репутация (возникновение которой обусловлено покупкой компании (или ее части) как имущественного комплекса);

- секреты производства (ноу-хау);

- базы данных, ПО для ЭВМ;

- результаты селекционных работ;

- объекты смежных прав (фонограммы, исполнения и др.);

- изобретения;

- полезные модели;

- другие средства индивидуализации и охраняемые результаты интеллектуальной собственности, перечень которых приведен в тексте п. 1 ст. 1225 ГК РФ.

Также к нематериальным активам нельзя отнести следующие объекты, которые могут показаться таковыми:

- организационные издержки, имеющие отношение к образованию компании;

- материальные носители, в которых выражены результаты интеллектуальной деятельности (например, литературное произведение считается НМА, а книга – нет).

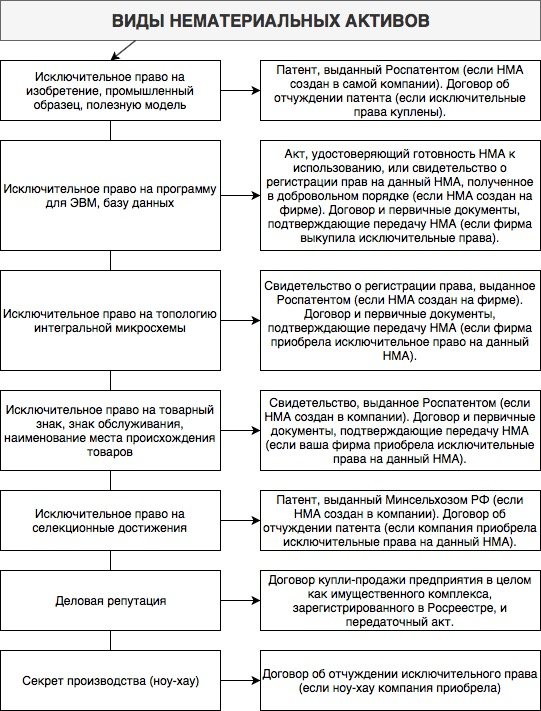

О том, какие документы подтверждают наличие у компании прав на владение и использование нематериального актива, расскажет приведенная ниже схема: