Счет 90 продажи: типовые проводки

Содержание:

- Учет канцтоваров в бухгалтерии

- Примеры операций с использованием 90 счета

- Как документально оформить покупку и использование канцелярии

- Отражение выручки в бухгалтерском учете

- Списание канцтоваров

- Примеры операций с использованием 90 счета

- Учет и бухгалтерский счет выручки

- Бухгалтерский учет

- Операционно-результатные счета

- Проводки по счету «90.03»

- Счет 90 в бухгалтерском учете

- НДС-2020 в 1С: изменения, практика применения, подготовка к отчетности

- Субсчета 90-го счета

Учет канцтоваров в бухгалтерии

Стоит отметить, что если нефинансовый актив отнести к канцелярии, то это еще не значит, что его следует автоматически причислять к категории матзапасов. Главным критерием того, засчитывать его на основные средства или все же на запасы, относится срок использования

Важно понять, предмет будет использоваться постоянно, многократно или лишь однажды

Как правильно вести

Обычно их принимают в формате МПЗ (материально-производственные запасы), зачисляют по реальной стоимости закупки, другими словами – по сумме потраченных на покупку денег:

- в соответствии с накладной, которую выпишет поставщик;

- по отчетности командировочного к нему прикладывают чек, если сотрудник покупал «канцелярку» в командировке.

Прием оформляют по ПКО (приходно-кассовый ордер), который имеет форму №М-4. Движение будет отражаться в карточках учета по ф. №М-17. Все делится по видам, товарным группам и другим признакам. Заполняет эти документы кладовщик по приходно-расходной документации, которую ему предоставляют в тот день, когда совершается хозоперация. В конце месяца подсчитывают остатки, их подписывает бухгалтер после сверки данных аналитики с фактически имеющимися.

Примеры операций с использованием 90 счета

Приведенные здесь проводки можно использовать как образец хозяйственных расходов.

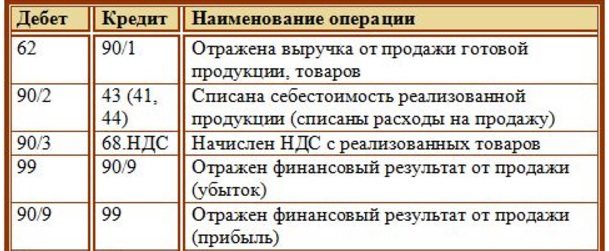

Признание выручки:

- Дт 62 Кт 90.1 — получена оплата от заказчиков и покупателей.

- Дт 90.2 Кт 40, 41, 43, 45 — списана себестоимость готовой продукции.

- Дт 90.3 Кт 68 — начислен НДС.

Списание управленческих и коммерческих расходов:

- Дт 90 суб «Управленческие расходы» Кт 26 — здесь учитываются все общехозяйственные и административные расходы.

- Дт 90 суб «Коммерческие расходы» Кт 44 — подсчитываются все произведенные расходы.

Учет товаров в рознице по продажным ценам:

- Дт 41.1 Кт 60 20 000 руб. — товар поступил по покупным ценам на эту сумму.

- Дт 19 Кт 60 3 600 руб. — отмечен входящий от поставщиков и подрядчиков НДС (18% от 20 000 руб.).

- Дт 41.2 Кт 41.1 20 000 руб. — товар отправлен в магазин.

- Дт 41.2 Кт 42 5 000 руб. — зафиксирована торговая наценка.

После того, как этот товар был распродан по истечении оперативного периода:

- Дт 50 Кт 90.1 25 000 руб. — показан доход — поступление в кассу (покупная цена + торговая наценка).

- Дт 90.3 Кт 68 3 814 руб. — начислен НДС от продажи.

- Дт 90.2 Кт 41.2 25 000 руб. — списана себестоимость товара по продажным ценам.

- Сторно Дт 90.2 Кт 42 5 000 руб. — списана торговая наценка (здесь уместна сторнированная проводка, которая обычно применяется для исправления ранее ошибочно произведенной записи).

Определение финансового результата по основной деятельности:

Проводки по субсчетам делаются в течение года, накапливая суммы доходов по кредиту и расходов по дебету счета «Продажи». Разница между этими величинами означает два варианта:

- Дт 90.9 Кт 99 — прибыль;

- Дт 99 Кт 90.9 — убыток.

К концу года на всех используемых компанией субсчетах сформируется конечное сальдо, которое должно быть обнулено. Для субсчетов с дебетовым сальдо запись на полную его сумму делается по кредиту этого субсчета и дебету субсчета 90.9, для субсчетов с кредитовым сальдо — наоборот:

- Дт 90.1 Кт 90.9;

- Дт 90.9 Кт 90.2;

- Дт 90.9 Кт 90.3.

Одна из особенностей и одновременно сложностей счета 90 в том, что в конце отчетного года он должен быть закрыт без остатка, в ноль. Накопленное из месяца в месяц сальдо на каждом субсчете по итогам года закрывается, бухгалтер должен рассчитать общий финансовый результат.

Как документально оформить покупку и использование канцелярии

Есть два варианта приобретать и приходовать:

- поштучно;

- однородными группами.

Заранее определенный способ следует отметить в учетной политике компании и всегда его придерживаться.

Когда КТ передаются ответственному по материалам лицу, приходится делать определенное действие:

- составлять специальный приходный ордер по унифицированной форме №М-4;

- на накладной, которая поступила от поставщика, ставить штамп, где будет вписано название фирмы, дата получения МЦ и номер РКО.

Во втором случае ответственный работник должен поставить подпись в этом документе. Себестоимость использованных товаров будет расходами по ПБУ 10/99, то есть считается, что это обычные виды деятельности организации.

Когда они выдаются сотрудникам, то списываются в соответствии с составленным требованием-накладной по ф. М-11.

Для упрощения работы и повышения эффективности стоит иметь соответствующие программы, которые облегчат оформление документации. Чтобы было проще выбрать среди многообразия ПО, советуем обратиться в «Клеверенс». Наши специалисты помогут найти подходящее программное обеспечение для вашего бизнеса, автоматизирующее рабочие процессы за счет обьединения работы учетных систем и оборудования, например, терминалов сбора данных. Так, для тех, кто использует 1С:Бухгалтерию есть программный продукт «Инвентаризация ОС».

Отражение выручки в бухгалтерском учете

Для того, чтобы отразить выручку в бухучете, нужно основываться на подтверждающих документах. То есть на таких документах, которые могут подтвердить, что право на товар перешло покупателю, например акт или накладная, а также другие первичные документы. Существует определенный ряд требований к этим первичным документам. Они, например, должны быть составлены либо по типовым формам учетной документации, либо по форме утвержденной организацией.

Порядок определения выручки, согласно ПБУ 9/99, за выручку принимают те суммы, которые равны поступлениям денег и имущества в денежном выражении, а также дебиторской задолженности. При этом, выручка признается в бухучете с учетом НДС, пошлин акцизов, но выручкой они не являются.

В тех случаях, когда покупатель не полностью оплачивает свою задолженность перед компанией, выручку в учете организации-поставщика следует признать, как сумму поступившего платежа, а также дебиторскую задолженность по этому покупателю.

Списание канцтоваров

Осталось разобраться, на какой счет учета отнести израсходованные канцелярские товары. Тут стоит помнить, что эта группа материальных ценностей напрямую участвует в основной деятельности. Поэтому списать можно на сч. 26, который отвечает за общехозяйственные расходы, и на 44, в котором отражают затраты на продажу.

Когда их дают работникам, то берут со склада. Для этого необходима накладная-требование, которая заполняется по ф. М-11. Еще один вариант – воспользоваться типовой формой, которую разработали в компании специально для этой задачи, но в этом случае документ должен быть вписан в учетную политику и применяться всегда. Следует обязательно указать стоимость КТ на дату, в которую осуществлялась выдача.

На каком счете в бухгалтерии отразить канцтовары, подлежащие списанию

Бухгалтерская запись будет выглядеть следующим образом:

Дт 26 или 44 – сумма указывается на все, что было передано на использование.

У «упрощенки» алгоритм немного другой. Им можно по закону списывать все затраты в стандартную и основную деятельность сразу же после приобретения. По этой причине они не оформляют передачу сотрудникам. Все суммы будут признаны после оплаты.

Как будут выглядеть проводки по списанию канцелярии – образцы актов

Если «канцелярка» была учтена как производственные запасы, то предприятие имеет право полностью снимать их с баланса, когда их выдадут сотруднику. Дальше контроль уже не ведется. Оформляется это как Дт 91-94 и Кт 209.

Как мы уже говорили, если предмет выдается со склада, то заполняется форма М-11, которая станет основанием, чтобы составить акт списания. Его можно писать в произвольном виде, главное, чтобы его подписали МОЛ

Также в нем важно указать все наименования и стоимость принадлежностей

Порядок, в котором будет списываться КТ

После того как мы разобрались, на какой счет относить канцелярские товары, стоит выяснить, как происходит их снятие с учета. Когда письменные принадлежности переходят со склада ответственным сотрудникам, необходимо оформить бумаги:

- лимитно-заборная карта по ф. М-8;

- накладная-требование М-11;

- накладная, которая составляется в межотраслевой форме М-15.

Иногда бухгалтерия относит сюда же заправку картриджей, но это неверный подход. Об этом говорит пп. 2 из п. 1 в статье 254 НК РФ. Эти затраты следует переводить на материальные.

Осталось понять, на какой счет учета относить канцелярию, которая отслужила свое. Сначала составляется соответствующий акт. В нем обязательно вписывается:

- норматив расхода, если он имеется;

- название и объем затрат;

- куда все было потрачено;

- цена за штуку и все наименования;

- дополнительная информация, если требуется.

В бухучете это будет выглядеть так:

| Дт | Кт | Описание | Основание |

| 26 | 10.01 | Списаны ручки | Требование-накладная |

Как будут выглядеть документы, и кто будет их подписывать – устанавливается внутренними нормативными актами – указаниями, приказами, положениями.

Как работать с НДС

Мы уже знаем, на какой счет учета в бухгалтерии ставить канцтовары, но важно помнить и о налогообложении. Каждая компания имеет право принять к вычету все НДС, которые предъявили им продавцы

Все это выполняется на основании п.п. 1 и 2 ст. 171 Налогового кодекса РФ.

Все необходимо прописывать отдельной строкой во всех расчетных бумагах согласно ст. 168 НК РФ. Вычет происходит в соответствии с пунктом 1 ст. 172.

Налог, который относят на прибыль организаций

Себестоимость КТ следует включить в прочие расходы, это происходит в день, когда они передаются работникам для использования, это указано в 264 ст. НК РФ.

Что платят при УСН

Каждая фирма, которая работает по этому принципу, уменьшает доходы на все понесенные траты, указанные в ст. 346. Туда относится и канцелярия, если соответствует 264 статье НК РФ. Суммы НДС при этом тоже включаются в затраты, но они обязаны быть прописаны особой строкой. Признается их стоимость в составе потраченного после оплаты.

Примеры операций с использованием 90 счета

Пример 1

Вычисляем результат продаж за месяц: кредитовый оборот (выручка), 130 000 + 148 000 минус дебетовый оборот (НДС + себестоимость), 19 830,42 + 22 576,27 + 90 000 + 96 000, получится 49 593,31руб.

Проводки по 90 счету по отражению результатов продаж «Артель Груп» сформированы следующие:

| Дт | Кт | Описание операции | Сумма, руб. | Документ |

| 62 | 90.1 | Отражение реализации 1-й партии | 130 000,00 | Акт |

| 90.3 | 68 | Начисление НДС по реализации | 19 830,42 | СФ выданный |

| 90.2 | 43 | Отражение себестоимости 1-й партии | 90 000,00 | Бухгалтерская справка |

| 62 | 90.1 | Отражение реализации 2-й партии | 148 000,00 | Акт |

| 90.3 | 68 | Начисление НДС | 22 576,27 | СФ выданный |

| 90.2 | 43 | Отражена себестоимость 2-й партии | 96 000,00 | Бухгалтерская справка |

| 90.9 | 99 | Отражаем результат продаж (прибыль) за май | 49 593,31 | Бухгалтерская справка |

Пример 2

Выполним расчеты. Прибыль от продаж равна: 2 360 000 — 360 000 — 850 000 — 205 000 = 945 000руб.

Соответственно, проводки по 90 счету по отражению результатов продаж «Базис Пром» сформированы следующие:

| Дт | Кт | Описание операции | Сумма, руб. | Документ |

| 62 | 90.1 | Отражение выручки | 2 360 000 | Акты реализации |

| 90.3 | 68 | Отражение НДС | 360 000 | СФ выданные |

| 90.2 | 41 | Списание себестоимости | 850 000 | Накладная |

| 90.2 | 44 | Списание расходов на продажу | 205 000 | Накладная |

| 90.9 | 99 | Отражение результата от продаж (прибыль) | 945 000 | Бухгалтерская справка |

31 декабря 2016 года бухгалтер «Базис Пром» делает закрытие года. Первый шаг — закрытие 90 счета. Для этого каждый субсчет закрывается отдельно. Проводки на последний день года будут выглядеть так:

| Дт | Кт | Описание операции | Сумма, руб. | Документ |

| 90.1 | 90.9 | Закрытие субсчета выручки | 2 360 000 | Бухгалтерская справка |

| 90.9 | 90.2 | Закрытие субсчета себестоимости (850 000 + 205 000) | 1 055 000 | Бухгалтерская справка |

| 90.9 | 90.3 | Закрытие субсчета НДС | 360 000 | Бухгалтерская справка |

Для отправки комментария вам необходимо авторизоваться.

Этот сайт использует Akismet для борьбы со спамом. Узнайте как обрабатываются ваши данные комментариев.

Это пассивный субсчет;

- 90.2 — «Себестоимость продаж». Активный субсчет, отражает себестоимость проданного товара;

- 90.3 — «НДС по продажам». Счет НДС тоже является активным, в корреспонденции со счетом 68 отражает сумму НДС, начисленного в бюджет;

- 90.4 — «Акцизы». На активном субсчете акцизов отражаются акцизы, включаемые в сумму реализованных товаров;

- 90.9 — «Прибыль (убыток) от продаж». Субсчет выступает регулирующим, на него закрываются все другие субсчета.

Типовые корреспонденции счета 90: Получите 267 видеоуроков по 1С бесплатно:

- Бесплатный видео самоучитель по 1С Бухгалтерии 8.3 и 8.2;

- Самоучитель по новой версии 1С ЗУП 3.0;

- Хороший курс по 1С Управление торговлей 11.

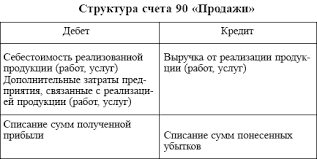

Закрытие 90 счета, проводки По итогам месяца на субсчете 90.9 формируется результат от продаж.Счет 90 бухгалтерского учета — это активно-пассивный счет «Продажи», используется для отражения информации, связанной с реализацией готовой продукции по основной деятельности предприятия. Счет является одним из самых сложных в плане счетов.

Его особенность в том, что на конец периода он должен закрываться без остатка. С помощью типовых проводок и практических примеров для чайников разберемся в специфике использования счета 90 и рассмотрим закрытие счета 90 в конце месяца и в конце года.

1 Счет 90 в бухгалтерском учете

- 1.1 Субсчета счета 90

- 1.2 Закрытие 90 счета, проводки

2 Примеры операций с использованием 90 счета

2.1 Пример 1

2.2 Пример 2

Счет 90 в бухгалтерском учете Ежемесячно на счете отражается финансовый результат от продаж по основной деятельности.

Бухгалтерский счет 90 — специальный счет, используемый для отражения и анализа сумм полученных доходов и понесенных расходов предприятия. На основании остатков по данному счету определяется финансовый результат деятельности организации. В статье мы рассмотрим основные операции по счету 90 в примерах и проводках.

Учет и бухгалтерский счет выручки

Для проведения бухгалтерских записей по получению выручки необходимо соблюдение принципов признания доходов, заложенных Минфином в Положении по бухучету«Доходы организации»ПБУ 9/99″:

- у компании есть право на средства от реализации, что подкреплено документально. При этом контрагент принял услугу или получил права на проданное ему изделие;

- объем поступлений и расходов, связанных с продажами, можно посчитать;

- у фирмы есть уверенность, что сделка состоится и принесет экономическую выгоду путем получения денег или другого имущества.

Для проведения контировки, подтверждающей факт продажи, документы должны соответствовать типовым образцам или же составляться по разработанной и утвержденной компанией форме.

Если все критерии соблюдаются, выручка от реализации отражается на счете бухгалтерского учета раздела VIII «Финансовые результаты». В ином варианте – как кредиторская задолженность в разделе VI. Какой предусмотрен счет для выручки в бухгалтерии, указано Планом счетов бухучета (утв. Приказом Минфина №94н): это сч.90 «Продажи».

Бухгалтерская запись полученных активов при реализации товаров, услуг складывается из поступления денег, стоимости полученного имущества и дебиторской задолженности по отпущенной продукции, услуге. На вопрос предпринимателя, как учитывается выручка на 90 счете с НДС или без, ответ дает тот же План счетов бухучета: сумма от реализации учитывается по продажной стоимости проданной продукции с учетом пошлин, акцизных сборов, НДС.

Финансовая терминология и отчетность включают множество довольно сложных понятий. Если вы не уверены в точном понимании экономических терминов, характеризующих результативность бизнеса, разобраться в определениях помогут наши статьи:

Но, безусловно, никакая информация не заменит живой помощи квалифицированного специалиста. Финансовые и бухгалтерские вопросы лучше доверять профессионалам — это сохранит ваше время и поможет избежать досадных недоразумений. Возьмите на заметку: получить экспертную помощь всегда можно, обратившись в сервис Главбух Ассистент.

Бухгалтерский учет

Глава 4. Классификация счетов бухгалтерского учета

Операционно-результатные счета

Операционно-резулыпатные

счета предназначены для учета доходов и расходов предприятия от различных

видов деятельности и определения финансового результата от реализации

активов предприятия.

К основным операционно-результатным

относятся следующие активно-пассивные счета:

Счет 90 «Продажи»

предназначен для учета доходов и расходов от основной деятельности предприятия

и определения финансового результата от реализации продукции, работ, услуг.

Счет 91 «Прочие

доходы и расходы» предназначен для учета доходов и расходов от прочих

видов деятельности, в частности для определения финансового результата

от реализации прочих активов предприятия (основных средств, нематериальных

активов, материалов, ценных бумаг, валюты).

Схема

счетов 90 «Продажи» и 91 «Прочие доходы и расходы»

для учета реализации

|

Дебет |

Кредит |

|

Сальдо |

|

|

1. Стоимость |

1 . Выручка |

Счета 90 и 91 ежемесячно

закрываются для определения финансового результата от реализации, поэтому

они не имеют сальдо и в балансе не отражаются.

Пример 4.10.

Ведение учета реализации продукции на счете 90 «Продажи».

В течение месяца

отражены затраты, связанные с реализацией готовой продукции (табл. 4.8).

Задание.

Определить финансовый результат от реализации продукции.

Таблица

4.8

|

Содержание |

Сумма, |

Дебет |

Кредит |

|

1 . Списана |

162000 |

43 |

20 |

|

2. Вся готовая |

186000 |

51 |

90 |

|

3. Списана |

162000 |

90 |

43 |

|

4. Оплачена |

2000 |

90 |

50 |

|

5. Списан |

Для определения финансового

результата от реализации необходимо собрать и закрыть счет 90.

Чтобы определить

финансовый результат от реализации по счету 90, следует подсчитать сумму

операций по дебету и кредиту, а затем выровнять обороты по максимальной

сумме. И если дополнительная сумма для выравнивания оборотов находится

в дебете счета 90, то это сумма прибыли, которая списывается на счет 99

«Прибыли и убытки» следующей проводкой:

ДЕБЕТ 90 «Продажи»

КРЕДИТ 99 «Прибыли и убытки».

Если дополнительная

сумма будет стоять в кредите счета 90, то это убыток, который списывается

следующим образом:

ДЕБЕТ 99 «Прибыли

и убытки» КРЕДИТ 90 «Продажи».

Счет

90 «Продажи»

|

Дебет |

Кредит |

|

3) |

2) |

|

Од |

Ок |

От реализации готовой

продукции получена прибыль в сумме 22000 р., которая списывается на счет

99 следующей проводкой: ДЕБЕТ 90 «Продажи» КРЕДИТ 99 «Прибыли

и убытки».

Пример 4.11.

Ведение учета реализации основных средств на счете 91 «Прочие доходы

и расходы».

В течение месяца

отражены операции, связанные с реализацией основных средств (табл. 4.9).

Задание. Определить

финансовый результат от реализации основных средств.

Таблица

4.9

|

Содержание |

Сумма, |

Дебет |

Кредит |

|

1 . Получена |

75000 |

51 |

91 |

|

2. Списаны |

58000 |

91 |

01 |

|

3. Начислена |

3000 |

91 |

70 |

|

4. Начислен |

1068 |

91 |

69 |

|

5. Акцептован |

1200 |

91 |

60 |

|

6. Списан |

Для определения финансового

результата от реализации основных средств необходимо собрать и закрыть

счет 91.

Счет

91 «Прочие доходы и расходы»

|

Дебет |

Кредит |

|

2) |

1) |

|

Од |

Ок |

От реализации основных

средств получена прибыль в сумме 11732 р., которая списывается на счет

99 следующей проводкой:

ДЕБЕТ 91 «Прочие

доходы и расходы» КРЕДИТ 99 «Прибыли и убытки».

Проводки по счету «90.03»

По дебету

| Дебет | Кредит | Документ | |

| 90.03 | 68.02 | Списание НДС при возврате от покупателя товаров, материалов, готовой продукции (сторно) | Возврат товаров от покупателя |

| 90.03 | 68.02 | Начисление НДС по проданным товарам в неавтоматизированной торговой точке (розница, учет по стоимости приобретения) | Поступление наличных |

| 90.03 | 68.02 | Начисление НДС по проданным товарам в неавтоматизированной торговой точке (розница, учет по продажной стоимости) | Поступление наличных |

| 90.03 | 68.02 | Начисление НДС по реализованным товарам, материалам, готовой продукции | Реализация (акты, накладные) |

| 90.03 | 68.02 | Начисление НДС по услугам, оказанным агентом (учет у принципала) | Отчет комиссионера (агента) о продажах |

| 90.03 | 68.02 | Начисление НДС по оказанной услуге непроизводственного характера нескольким контрагентам | Оказание услуг |

| 90.03 | 68.02 | Начислен НДС с агентского вознаграждения | Отчет комитенту |

| 90.03 | 68.02 | Начисление НДС по проданным товарам в автоматизированной торговой точке (розница, учет по стоимости приобретения) | Отчет о розничных продажах |

| 90.03 | 68.02 | Начисление НДС по товарам, проданным комиссионером (учет у комиссионера, субкомиссионера) | Отчет комитенту |

| 90.03 | 68.02 | Начисление НДС по проданным товарам в автоматизированной торговой точке (розница, учет по продажной стоимости) | Отчет о розничных продажах |

| 90.03 | 68.02 | Восстановление НДС при корректировке стоимости реализации в сторону увеличения | Корректировка поступления |

| 90.03 | 68.02 | Начисление НДС по услугам, оказанным агентом (учет у агента) | Отчет комитенту |

| 90.03 | 68.02 | Начисление НДС по оказанным работам и услугам непроизводственного характера | Реализация (акты, накладные) |

| 90.03 | 68.02 | Начисление НДС по оказанным работам и услугам производственного характера | Оказание производственных услуг |

| 90.03 | 68.02 | Начисление НДС по товарам, проданным комиссионером (учет у комитента) | Отчет комиссионера (агента) о продажах |

| 90.03 | 76.ОТ | Списание суммы НДС, ранее начисленного по активам, отгруженным без перехода права собственности, как уменьшение доходов от продажи | Реализация отгруженных товаров |

По кредиту

| Дебет | Кредит | Документ | |

| 90.09 | 90.03 | Списание в конце месяца оборота по счету 90.03 «Налог на добавленную стоимость» на убыток от обычных видов деятельности | Регламентная операция |

Счет 90 в бухгалтерском учете

Ежемесячно на счете отражается финансовый результат от продаж по основной деятельности. В течение года на счете аккумулируется финансовый результат основной деятельности предприятия.

Схема движений по аналитическим субсчетам счета 90 отражена в таблице:

Основной деятельностью предприятия может быть:

- продажа готовой продукции и полуфабрикатов (собственного производства);

- услуги непроизводственного или производственного характера;

- продажа покупных товаров;

- строительные, монтажные, научно-исследовательские, геологоразведочные работы, и т. д.;

- аренда;

- транспортные услуги;

- перевозка пассажиров;

- другие.

Субсчета счета 90

Закрытие синтетического счета предусмотрено за счет собственных аналитических счетов. Часть из них является активными, часть пассивными. Разница между активным и пассивным сальдо закрывается на счет 90.09.

К счету 90 могут быть открыты субсчета:

- 90.1 — «Выручка». На субсчете выручки отражается сумма поступлений от реализации. Это пассивный субсчет;

- 90.2 — «Себестоимость продаж». Активный субсчет, отражает себестоимость проданного товара;

- 90.3 — «НДС по продажам». Счет НДС тоже является активным, в корреспонденции со счетом 68 отражает сумму НДС, начисленного в бюджет;

- 90.4 — «Акцизы». На активном субсчете акцизов отражаются акцизы, включаемые в сумму реализованных товаров;

- 90.9 — «Прибыль (убыток) от продаж». Субсчет выступает регулирующим, на него закрываются все другие субсчета.

Типовые корреспонденции счета 90:

Получите 267 видеоуроков по 1С бесплатно:

Закрытие 90 счета, проводки

По итогам месяца на субсчете 90.9 формируется результат от продаж. Происходит это так:

- Вычисляется сальдо по каждому субсчету.

- Рассчитывается суммарный оборот по всем субсчетам (дебетовым и кредитовым), из дебетового оборота вычитается кредитовый. Положительный остаток означает убыток, в отрицательном — прибыль.

- Финрезультат отражается с использованием счета 90.9 и списывается на 99 счет, в соответствии с правилами БУ. Прибыль отражается проводкой Дт 90.9 — Кт 99.1, убыток — Дт 99.1, Кт 90.9.

Таким образом, на конец месяца каждый субсчет 90 имеет остаток, но на синтетическом счете остатка быть не должно.

В конце года происходит закрытие каждого субсчета счета 90.х на 90.9. Дебетовые субсчета закрываются проводкой Дт 90.9 — Кт 90.х, кредитовые — Дт 90.х — Кт 90.9.

В итоге сальдо счета 90 на конец года обнулится. Этот процесс — часть проводимой в конце каждого года реформации баланса.

С началом нового года счет будет открыт снова, с нуля.

НДС-2020 в 1С: изменения, практика применения, подготовка к отчетности

Статья об изменениях в налоговом законодательстве с 1 января 2020 года. Необходимо пользоваться только новыми электронными форматами счетов-фактур и УПД. В новых электронных форматах счетов-фактур учтена повышенная ставка НДС 20%, а также – введение обязательной маркировки товара в соответствии с единой Товарной номенклатурой внешнеэкономической деятельности ЕАЭС. В программных продуктах 1С актуальных версий (с подключенным сервисом 1С-ЭДО) формат автоматически сменится на действующий. Фирма «1С» реализовала функционал, который позволяет решить задачи маркировки товаров и обмена данными с ГИСМ.

Субсчета 90-го счета

Правильная систематизация доходов и затрат упрощает составление отчетности о финансовых результатах организации. Учет бухгалтерских операций, как правило, осуществляется по нескольким основным субсчетам, которые отражены в таблице.

| Счет | Субсчет | Наименование |

| 90 | 1 | Учет активов в виде выручки |

| 90 | 2 | Себестоимость продаж |

| 90 | 3 | Учет сумм НДС |

| 90 | 4 | Отражение сумм акцизов |

| 90 | 5 | Экспортные пошлины |

| 90 | 6 | Учет общехозяйственных расходов для организаций, учетной политикой которых предусмотрено списание подобных расходов на счет 90 |

| 90 | 7 | Коммерческие расходы (для торговых организаций) |

| 90 | 9 | Прибыль или убыток от продаж |

Субсчет 90.1 требует отдельного пояснения. К выручке относятся не только поступления от реализации товаров (работ или услуг). Выручкой также считается прибыль от предоставления имущества в аренду, предоставления интеллектуальной собственности в пользование другим лицам и т.д.

Для признания выручки организация должна иметь юридическое право на ее получение. Кроме того, должен быть осуществлен переход права собственности. Если данные условия не соблюдены, полученная оплата должна отражаться как кредиторская задолженность, а не как погашение дебиторской.

Предложенные в таблице номера могут быть изменены в соответствии с требованиями организации к бухгалтерскому учету.