Как рассчитать рентабельность продаж: формула и примеры

Содержание:

- Виды прибыли предприятия

- Функции прибыли предприятия

- Анализ рентабельности продаж

- Что такое прибыль и чем она отличается от дохода и выручки

- Рассчитаем показатели прибыли

- Методика определения выручки от продаж

- Порядок расчета выручки от продаж в плановом периоде

- Способы повышения рентабельности

- Приложение 2

- Как найти прибыль от продаж на основе данных бухгалтерской отчетности

- Структура прибыли предприятия

- Прибыль до налогообложения – все термины

- Методы анализа чистой прибыли предприятия

Виды прибыли предприятия

Разберемся, что такое прибыль предприятия, ее виды и методика расчета. Для предприятий прибыль служит отражением эффективности работы. По этому показателю можно сделать вывод о рациональности расходования ресурсов компании. Полученный доход служит источником инвестиций в развитие бизнеса и выплаты процентов учредителям.

Анализ колебания размера прибыли позволяет точно оценивать потенциал для развития компании. Объем полученного дохода зависит от размера спроса на продукт предприятия.

Чтобы иметь точное представление о состоянии бизнеса, расчет прибыли предприятия производится в начале и в конце отчетного периода.

Методы расчета прибыли предприятия могут быть разными. Выбор конкретной методики зависит от разновидности исследуемого дохода:

- Валовая прибыль – рассчитывается путем вычитания из суммы доходов от реализации показателя себестоимости. Этот вид показывает, насколько эффективным является бизнес.

- Прибыль от продаж – результат работы предприятия, выраженный в финансовом эквиваленте. Для расчета этого показателя необходимо найти разницу между значениями валовой прибыли и суммой затрат, включающей все административные и коммерческие расходы (без акцизных платежей и налога на добавленную стоимость).

К полученному результату следует добавить остатки на складе продукции, существовавшие на начало отчетного периода, а также товары, которые были выпущены в этот период без тех, что запланированы к продаже в последующем отчетном периоде.

Обычный учетный период составляет квартал (3 месяца) или год.

П = В × Ц — В × С, или П = (Ц — С) × В,

в этой формуле

В – производство товаров в количественном исчислении объема;

Ц – стоимость одного изделия (без акцизных платежей и налога на добавленную стоимость);

С – себестоимость одного изделия.

- Прибыль до налогообложения (балансовая прибыль) включает расходы и доходы, связанные с операционной и другой деятельностью, без затрат на реализацию продукции. Данный показатель демонстрирует, насколько эффективно работает предприятие.

- Налогооблагаемая прибыль вычисляется в процессе выявления налогооблагаемой базы в соответствии с существующими нормами законов.

- Чистая прибыль (прибыль, подлежащая распределению) – направляется на удовлетворение потребностей предприятия. Формула расчета чистой прибыли предприятия – вычитание из суммы отложенных обязательств по налогам и прибыли до уплаты налогов суммарного значения актуального к уплате налога на прибыль и отложенных налоговых активов.

- Операционная прибыль получается путем вычитания из суммы общей прибыли операционных расходов, связанных с покупкой/производством комплектующих и переработкой сырья.

- Нормальная прибыль представляет собой размер дохода, который нужно получить для дальнейшего ведения бизнеса. Этот показатель определяется сферой деятельности предприятия и альтернативными возможностями инвестирования активов.

- Хозяйственная прибыль рассчитывается путем сложения экономической и нормальной прибыли.

- Нераспределенная прибыль получается вычитанием дивидендов из показателя чистой прибыли.

- Плановая прибыль определяется на основании запланированных показателей объема производства, себестоимости и стоимости продаж, которые запланированы на дату окончания действующего отчетного периода.

Функции прибыли предприятия

Для того чтобы точно распределять прибыль предприятия и методы ее оптимизации, необходимо обозначить основные функции, которые отвечают за определенные процессы.

Всего экономистами выделяются пять основных функций, от реализации которых будет зависеть уровень безубыточности предприятия и прогнозирование прибыли.

К этим показателям будут относиться следующие функции:

. Конечный результат. Прибыль предприятия является итогом экономической деятельности компании за определенный период.

Это значение показывает сколько, чистых денежных средств было получено за вычетом всех расходов.

Данная функция показывает, насколько компания эффективна в своем деле или в определенной отрасли.

. Стимулирующая. Планирование прибыли на предприятии строится на том, что необходимо повышать уровень чистых средств. В этом заинтересована каждая компания.

Оптимизируя прибыль предприятия, увеличиваются и производственные мощности, что положительно сказывается как на общем уровне развитии, так и на социальном, в виде роста заработных плат.

. Фискальная. Данный элемент относится к более широкому понятию прибыли. При прогнозировании прибыли предприятие стремится улучшить в первую очередь свои экономические показатели.

В результате погони за большой прибылью растут в первую очередь доходы. С них удерживаются различные налоговые отчисления, которые зависят он выбранного компанией режима.

Данные средства поступают в бюджеты субъектов федерации. За их счет формируются различные социальные программы для населения.

. Оценочная. Прибыль от финансовой деятельности формирует не только внутренние, но и внешние экономические показатели.

В зависимости от уровня средств за каждый период определяется общая рыночная стоимость фирмы. Такая оценка прибыли предприятия дает возможность определить ее конкурентоспособность.

. Контрольная

Данная функция является важной для любой компании. Отчет о прибылях и убытках позволяет следить за экономической деятельностью

Если должным образом не контролировать поступающую динамику, это в конечном итоге приведет снижению поступающих средств или к полному банкротству компании.

Снижение прибыли предприятий является следствием того, что какая-то из перечисленных функций нарушена. При этом также будет наблюдаться снижение производственных мощностей и уменьшение заложенных на развитие средств, без получения прогнозируемых доходов.

Анализ рентабельности продаж

Анализ рентабельности продаж включает в себя оценку показателя, определение факторов, повлиявших на его динамику, а также разработку плана мероприятий по дальнейшей работе компании. На оценку коэффициента рентабельности оказывают влияние как внутренние, так и внешние факторы. К основным из них относят:

- ценовую политику, используемую на предприятии;

- объем реализации за исследуемый период времени;

- расходы на производство продукции и осуществление других направлений деятельности фирмы;

- трудовые и временные затраты на изготовление товаров, а также срок реализации продукции.

Виды рентабельности продаж

Для того, чтобы выявить факторы, которые оказали влияние на показатель, находят коэффициенты, отражающие изменение рентабельности в зависимости от элементов учета. В ходе анализа используются следующие показатели:

- маржа валовой прибыли, которая находится путем деления выручки от реализации продукции на объем продаж;

- результат деятельности предприятия, определяющийся путем нахождения отношения между доходом до налогообложения и общей прибылью от продаж;

- чистая рентабельность, определяемая путем деления очищенного от всех затрат дохода на объем реализации;

- действительная рентабельность, которая показывает реальный уровень экономической эффективности производства.

В ходе анализа принимают участие такие показатели бухгалтерской отчетности, как операционная, чистая и валовая прибыль.

Формулы для расчета рентабельности продаж

Общепринятая формула чистой рентабельности продаж в процентах представляет собой отношение между чистым доходом и прибылью от реализации продукции, умноженное на 100. Чтобы определить иные виды рентабельности, формулу немного модифицируют:

| Рентабельность продаж | Формула | Обозначения |

| Чистая | ЧВ / ДР * 100 | ЧВ – чистая выручка;

ДР – доход от реализации продукции |

| Валовая | ВД / ОП * 100 | Вд – валовой доход;

ОП – объем продаж |

| Действительная | ОП / Пп * 100 | ОП – объем производства;

Пп – прибыль от реализации продукции |

| Деятельности компании | ДдН / ДР * 100 | ДдН – доход компании до вычета из него налогов;

ДР – доход от реализации продукции |

Для того, чтобы определить объем продаж, стоимость единицы выпущенной продукции перемножают с объемом реализации.

Чистый доход представляет собой сумму объема продаж и прочих поступлений, за исключением затрат, связанных с осуществлением деятельности предприятия. Он находится по формуле:

ОП + ИД – Зп – Зку – Зпр – НО,

где ОП – объем продаж;

ИД – иные доходы;

Зп – производственные затраты;

Зку – расходы на управление и коммерцию;

Зпр – иные затраты компании;

НО – сумма налоговых обязательств.

Валовой доход определяется путем уменьшения суммы объема продаж на производственные затраты.

Порядок расчета рентабельности продаж

Расчет рентабельности продаж проводится в общепринятом порядке. Чтобы избежать ошибок, рекомендуется придерживаться пошаговой инструкции:

- В первую очередь, подготавливается документация, отражающая основные результаты деятельности предприятия и его затраты.

- Далее, нужно рассчитать составные части рентабельности: чистую, валовую, операционную прибыль, общие затраты и расходы до налогообложения.

- После того, как все показатели найдены, можно приступать к вычислению рентабельности путем замены буквенного выражения на числовое.

- Полученные результаты подлежат оценке в соответствии с принятыми на предприятии нормативами.

Что такое прибыль и чем она отличается от дохода и выручки

Объективно оценить финансовое состояние любого предприятия можно с помощью расчета экономических показателей, к числу которых относится прибыль. Ее размер позволяет делать выводы об эффективности текущей деятельности компании и перспективах. Человек, который хорошо разбирается в бизнесе, в первую очередь судит о финансовом и хозяйственном состоянии организации именно по тому, насколько она прибыльна.

Согласно определению, которое дает классическая экономическая теория, прибыль – это разница между двумя показателями: размером средств, потраченных предприятием на реализацию изготовленной продукции, и производственными расходами. Термин начал использоваться еще пару веков назад, в те времена, когда у любого предприятия было всего лишь две задачи: изготовить товары и продать их.

На сегодняшний день экономическая деятельность компаний более разнообразна. Помимо основного направления (продажа продукции), у современного бизнеса есть и косвенные источники доходов (сдача недвижимости в аренду, валютные операции и пр.), а также сложная структура расходов (логистика, маркетинг, реклама, получение патента и т. д.).

В зависимости от того, какой объем издержек учитывается при расчете, прибыль может быть двух видов:

- бухгалтерская – для расчета берется размер внешних издержек, то есть расходов на производство и реализацию товаров, в том числе на выплату зарплаты, налогов, арендной платы и пр.

- экономическая (чистая) – в формуле учитываются явные и неявные издержки (недополученные в обмен на явные). То есть для расчета данного показателя нужно бухгалтерскую прибыль уменьшить на размер неявных издержек.

Выручка – это денежные средства, которые компания (или предприниматель) получает от реализации своих товаров или услуг. Проще говоря, это те деньги, которые удалось заработать на продаже продукции.

Наглядный пример расчета размера выручки: бизнесмен продал 100 шт. своего товара, каждый стоимостью 100 рублей. Выручка составила: 100 × 100 = 10 тыс. руб.

Существуют две разновидности выручки:

- валовая – это суммарное денежное поступление от продажи товаров (оказания услуг, выполнения работ);

- чистая – размер денежных средств, которые остаются после налогообложения (в том числе НДС), кредитных платежей, штрафов и пр.

Доход – это разница между выручкой и себестоимостью (ценой закупки) произведенной и реализованной продукции. В себестоимость включаются налоговые платежи, отчисления в бюджетные фонды (например, на социальное страхование), а также материальные затраты, то есть средства, направленные на приобретение сырья и материалов, топлива, инвентаря, упаковки, на вспомогательные хозяйственные нужды и пр.

Прибыль – это разница между совокупными доходами (проданные товары и иные поступления) и расходами (производство, сбыт и т. д.).

Приведем упрощенный наглядный пример формулы расчета прибыли предприятия: доход от реализованной продукции составил 100 000 руб. Из этой суммы 20 000 – это оклад продавца, а 13 % после вычета зарплаты – налог. Итоговая сумма: 100 000 − 20 000 − (100 000 − 20 000) × 13 % = 69 600 рублей.

Главная цель любого коммерческого предприятия или предпринимателя заключается в том, чтобы деятельность была максимально прибыльной, поскольку именно этот показатель дает понять, насколько успешно развивается бизнес.

Прибыль включает в себя следующие элементы:

- Поступления от продажи товаров (оказания услуг, выполнения работ).

- Средства, которые организация получает от своей вспомогательной (неосновной) деятельности. К этой категории можно отнести проценты по вкладам, сдачу в аренду помещений и т. д.

- Разница между суммой, полученной от реализации продукции, и ее себестоимостью.

Для чего нужно знать, какова прибыль предприятия:

- Показатель демонстрирует результат хозяйственной деятельности.

- Если разница между доходами и расходами положительная, то полученные средства могут стать инвестициями, необходимыми для расширения бизнеса.

- Индекс является основой для расчета налогооблагаемой базы.

Вас также может заинтересовать: Виды прибыли компании: какие бывают и как рассчитать

Рассчитаем показатели прибыли

Затраты компании: З = 9 000 000 + 10 000 000 = 19 000 000

Валовый доход: ВД = 15 000 000 + 5 000 000 = 20 000 000

Стоимость остатков: СО = 15 000 * (1200 – 1000) = 3 000 000

Себестоимость проданной обуви: С = 19 000 000 – 3 000 000 = 16 000 000

Валовая прибыль компании: ВПК = 20 000 000 – 19 000 000 = 1 000 000

Валовая прибыль от производства: ВП = 15 000 000 – 16 000 000 = — 1 000 000

Как видим, валовая прибыль компании положительная, составляет 1 млн руб., которые будут обложены налогом. Валовая же прибыль от производства отрицательна, убытки составляют 1 млн руб. Так произошло потому, что компания только вышла на рынок, ее затраты на продвижение товара высоки и, как результат, производство убыточно. Финансовую ситуацию спасла продажа старого оборудования. При увеличении производства даже при сохранении коммерческих затрат на продвижение компания быстро станет прибыльной.

Методика определения выручки от продаж

На практике применяют три варианта расчета выручки от продаж: затратный, аналитический и метод прямого счета. Каждый из них имеет свои характерные особенности. Надо отметить, что от того, какую методику определения прибыли от реализации товаров выберет компания, зависит точность показателя.

Прямой счет

Метод прямого счета является одним из наиболее простых вариантов определения прибыли от продаж. Показатель рассчитывают путем уменьшения дохода на расходы.

Зачастую, данный способ применяют предприятия, которые выпускают небольшой ассортимент товаров. Все дело в том, что вычисления производятся по каждому отдельному виду продукции. Поэтому использование метода прямого счета для определения выручки от продаж крупных компаний, производящих широкий ассортимент товаров, считается трудоемким предприятием.

Для того, чтобы определить прибыль от реализации продукции методом прямого счета, необходимо изучить следующие показатели:

- полный перечень выпускаемых товаров по видам;

- затраты на производство каждого вида продукции;

- отпускную цену.

Рассчитывая показатель, необходимо взять данные по одному виду товаров и из суммы дохода отнять расходы на его производство.

Затратный

Универсальным вариантом определения выручки от продаж считается затратный метод. Его суть состоит в определении расходов на производство единицы продукции. Рассчитав данный показатель, можно понять, сколько компания потратила на изготовление товаров, и сравнить результат с прибылью.

Аналитический

Если цель расчета прибыли от реализации продукции не только в оценке показателя, но и в исследовании причин, повлиявших на его образование, рекомендуется использовать аналитический метод. С его помощью можно понять, какой из нижеперечисленных факторов оказал прямое влияние на динамику прибыли:

- количество выпущенной продукции;

- затраты на изготовление товаров;

- отпускная цена;

- число видов производимой продукции;

- качество производства.

На основании полученных результатов можно определить пути повышения выручки от реализации продукции. Для того, чтобы рассчитать показатель аналитическим методом, необходимо четко следовать общепринятой инструкции:

В первую очередь, нужно рассчитать базовую рентабельность товаров

Для этого находят отношение между плановым показателем дохода и фактическими производственным затратами.

Далее, важно найти фактическую выручку от продажи товаров. Показатель рассчитывают, используя формулу из метода прямого счета.

Следующий этап связан с определением факторов, повлиявших на объем прибыли

Для этого доход рассчитывают отдельно с использованием исследуемых показателей.

В заключение, подводятся итоги, которые включают в себя рекомендации по повышению выручки от продажи товаров.

Формулы для расчета выручки от продаж

Независимо от того, какой метод расчета показателя применяется, важно знать формулы, которые помогают определить прибыль от реализации продукции:

| Метод (показатель) | Формула | Расшифровка формулы |

| Прямой счет | (ЦР * ОП) – (ЗП * ОП) | ЦР – реализационная цена; ОП – объем производства, в единицах;

ЗП – затраты на изготовление единицы продукции. |

| Затратный | ЗП / ЦР | ЗП – затраты на производство продукции; ЦР – цена реализации товаров |

| Аналитический (определение рентабельности продукции) | ОД / ЗП | ОД – ожидаемый доход за год; ЗП – затраты на производство продукции (полная себестоимость) |

| Аналитический (доход от реализации) | ФС / ЦР * ОП | ФС – фактическая себестоимость; ЦР – цена реализации;

ОП – объем производства |

| Плановый объем реализации | ОРп + Пн – Пк | ОРп – объем реализации по плану; Пн – количество остатков товаров на начало года;

Пк – число единиц продукции на конец отчетного периода |

Порядок расчета выручки от продаж в плановом периоде

Перед каждым новым отчетным периодом компания составляет план, в котором отражает прогнозируемый доход от продажи продукции. Планирование выполняет несколько целей:

- повышение доходности;

- сравнение плановых показателей с фактическими;

- оценка деятельности предприятия.

В ходе составления плана рассчитывают такие показатели, как чистый доход, объем продаж, выручка от реализации и объем проданных товаров.

Чистую прибыль рассчитывают по формуле:

Др – Зп,

где Др – доход от реализации товаров и услуг;

Зп – затраты на изготовление продукции.

Данную формулу можно немного видоизменить и включить в нее вычисление дохода от продаж. В таком случае арифметическое выражение примет следующий вид:

ОРп * Оц – Зп,

где ОРп – объем реализации по плану;

Оц – отпускная цена;

Зп – затраты на производство продукции.

Чтобы найти плановый объем реализации, недостаточно определить количество выпускаемой продукции. К этому показателю нужно прибавить остатки товаров на складе на начало года и отнять количество не проданных продуктов производства на конец отчетного периода.

Способы повышения рентабельности

Показатель рентабельности далеко не всегда удовлетворяет ожиданиям владельцев бизнеса. В этом случае актуально найти причины низкой рентабельности и способы устранения этих причин. Вариантов выхода из ситуации существует множество, мы постарались выделить основные способы, как повысить рентабельность продаж.

Снижаем затраты. Уменьшение себестоимости товара – лучший стимул для роста прибыли. Главное – не делать этого в ущерб качеству. Лучше займитесь оптимизацией логистики, поработайте над профессионализмом менеджеров, договоритесь об более выгодных условиях с поставщиком.

Повышаем цены. Сложный шаг, на который готовы пойти немногие. При том что нерешительность в этом деле как раз является основной ошибкой. Демпинг – путь к убийству бизнеса. Цены можно и нужно повышать. Только делать это необходимо с умом. Во-первых, никаких резких скачков. Во-вторых, обязательно предупредите клиентов загодя о том, что цены скоро вырастут. Это негласное правило хорошего тона и способ сохранить доверие к себе и своей фирме.

Ориентируемся на клиента. Для любого товара главное не цена, а ценность, которую он представляет для покупателя. В продающем описании нужно подробно расписывать, что является главным плюсом товара, какие проблемы он помогает решить и т.п. Это должна быть информация, которая заставит клиента купить товар именно здесь и сейчас. Если человек будет понимать, что вы действительно даете ему лучшее предложение, то повышение цены отойдет для него на второй план. Естественное, что со своей стороны нужно обеспечить хорошее качество товара и сервиса. Ни один продающий текст вам не поможет, если вы как следует не организуете доставку или будете «впаривать» людям откровенную ерунду. И напротив – при лояльном отношении человек станет вашим постоянным клиентом.

А добиться лояльного отношения просто: идите навстречу там, где это уместно. Если покупателю нужна сверхсрочная доставка, реализуйте ее. Человек недоволен покупкой (по объективным причинам) – предложите возврат, замену или небольшую компенсацию на своё усмотрение.

Люди ценят не только профессиональный, но и человеческий подход. Что в конечном итоге положительно сказывается на рентабельности продаж.

P.S. Данный способ подходит и для b2b продаж. Здесь вашей основной задачей будет донести до партнёра, что дополнительный товар даст больше продаж в первую очередь его компании. В качестве аргумента можно использовать пример-статистику по другим партнёрам.

Приложение 2

| Отчет о прибылях и убытках | |||

| Показатель | Код строки | 2010 г. | 2011 г. |

| 1 | 2 | 3 | 4 |

|

Выручка (нетто) от реализации товаров, продукции, работ, услуг (за |

2110 |

245 900 |

345 897 |

|

Себестоимость реализации товаров, продукции, работ, услуг |

2120 |

190 234 |

178 345 |

|

Валовая прибыль |

2100 |

55 666 |

167 552 |

|

2210 |

|||

|

Управленческие расходы |

2220 |

89 123 |

|

| Прибыль (убыток) от продаж | 2200 | 55 666 | 78 429 |

|

Доходы от участия в других организациях |

2310 |

||

|

Проценты к получению |

2320 |

||

|

Проценты к уплате |

2330 |

||

|

Прочие доходы |

2340 |

337 |

2745 |

|

Прочие расходы |

2350 |

5500 |

16 100 |

| Прибыль (убыток) до налогообложения | 2300 | 50 503 | 65 074 |

|

Текущий налог на прибыль |

2410 |

12 625 |

16 268 |

|

В том числе постоянные налоговые обязательства |

2421 |

2800 |

|

|

Изменение отложенных налоговых обязательств |

2430 |

4 |

14 |

|

Изменение налоговых активов |

2450 |

||

|

Прочее |

2460 |

||

| Чистая прибыль | 2400 | 37 874 | 48 792 |

Версия для печати

Как найти прибыль от продаж на основе данных бухгалтерской отчетности

Одним из основных источников данных для расчета всех показателей прибыли от продаж является бухгалтерская отчетность. Как найти прибыль от продаж, используя баланс? Для этого нам потребуется отчет о финансовых результатах:

- Строка 2110 — по правилам составления бухгалтерской отчетности (ПБУ 4/99 «Бухгалтерская отчетность организации», утв. приказом Минфина России от 06.07.1999 № 43н) выручка уже указывается без НДС, акцизов и пр.

- Строка 2120 — себестоимость продаж.

- Строка 2100 — валовая прибыль (убыток) (разница данных строк 2110 и 2120).

- Строка 2210 — коммерческие расходы.

- Строка 2220 — управленческие расходы.

- Строка 2200 — прибыль (убыток) от продаж (разница данных строки 2100 строки 2210 и строки 2220).

Структура прибыли предприятия

Структура прибыли предприятия вбирает в себя множество элементов. Конечный показатель — это совокупный результат от каждого экономического направления.

Так, прибылью предприятия являются следующие элементы:

- реализация производимых товаров и осуществляемых услуг;

- продажа или сдача в аренду объектов собственности, которые числятся на балансе;

- продажа ценных бумаг или валюты.

Первый элемент в списке – самый важный. По нему составляются аналитические прогнозы и ведется статистика. Динамика прибыли также зависит от основного показателя.

Производство товаров и услуг является главным направлением в получении свободных и основных денежных средств, которые дальше можно распределять исходя из решения и плана по развитию предприятия.

Структура прибыли предприятия также напрямую связана и со стратегическим развитием. По основным элементам, которые приносят доход компании, составляются аналитические прогнозы.

Каждый квартал на основе бухгалтерских отчетов по доходам и расходам планируется распределение имеющего бюджета для оптимизации и повышения эффективности хозяйственной деятельности.

Грамотная стратегия позволяет повысить экономические показатели, которые увеличивают непосредственно и конечную прибыль.

Прибыль до налогообложения – все термины

Прибыль – финансовый итог, полученный предприятием за определенный временной интервал, учитывающий доходы за вычетом понесенных расходов.

Прибыль, рассчитываемая до налогообложения – это показатель, показывающий разность между валовой прибылью, называемой еще маржинальной, и суммой непроизводственных расходов. Другое название для этого финансового итога предпринимательской активности – операционная прибыль, в англоязычной документации аббревиатура EBITDA или EBT (Earnings Before Tax).

Она считается до того момента, как с нее будут уплачены:

- налоговые сборы;

- начисленные штрафы;

- пени;

- платежи по кредитам.

ОБРАТИТЕ ВНИМАНИЕ! Если у фирмы имеются долгосрочные финансовые обязательства в процентном соотношении, они вычисляются именно в зависимости от показателя прибыли до налогообложения. Логичен вопрос: что такое тогда валовая прибыль, от которой зависит и операционная?

Логичен вопрос: что такое тогда валовая прибыль, от которой зависит и операционная?

Маржинальная (валовая прибыль), в англоязычной литературе определяемая как «cost of goods sold», то есть «стоимость проданных товаров» (обозначается аббревиатурой COGS) – это выручка предприятия минус себестоимость.

Методы анализа чистой прибыли предприятия

Рассмотрим различные методы анализа чистой прибыли предприятия. Цель проведения данного анализа заключается в определении факторов, причинно-следственных связей между показателями, которые влияют на формирование чистой прибыли как итогового показатели эффективности деятельности предприятия.

Можно выделить следующие методы анализа, которые наиболее часто применяются на практике:

- Факторный анализ;

- Статистический анализ.

Данные виды анализ противоположны по своей сути. Так факторный анализ делает акцент на определение значимых факторов, которые влияют на формирование чистой прибыли предприятия. Статистический анализ делает акцент на использование методов прогнозирования временных рядов и основывается на анализе характера изменения чистой прибыли по годам (или другим отчетным периодам).

Факторный анализ чистой прибыли предприятия

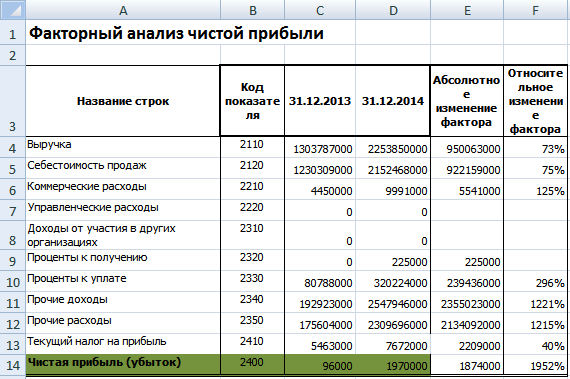

Основные факторы формирования чистой прибыли представлены в формуле, описанной ранее. Для оценки влияния факторов необходимо оценить их относительное изменение за 2013-2014 год и абсолютное. Это позволит сделать следующие выводы о том:

- Как изменились факторы в течение года?;

- Какой фактор оказал максимальное изменение на чистую прибыль?

В финансовом анализе данные подходы носят название «Горизонтальный» и «Вертикальный анализ» соответственно. Ниже показаны факторы формирующие размер чистой прибыли и их относительное и абсолютное изменение в течение года. Анализ сделан для предприятия ОАО «Сургутнефтехим».

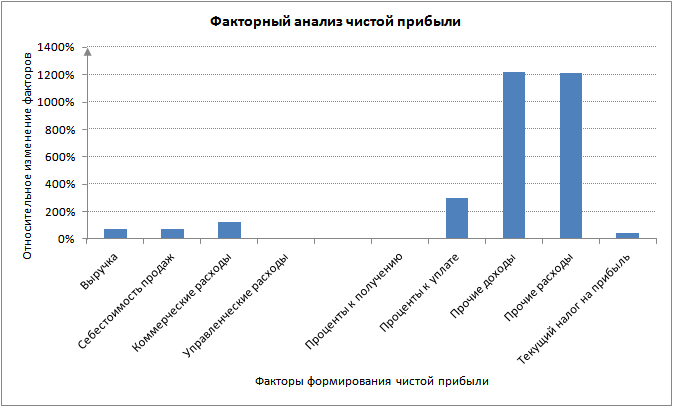

Как мы видим в течение 2013-2014 года максимально изменились прочие расходы и прочие доходы. На рисунке ниже показано изменение факторов, формирующих чистую прибыль за 2013-2014 год у ОАО «Сургутнефтехим».

Рассмотрим второй метод оценки и анализа чистой прибыли предприятия.

Статистический метод анализа чистой прибыли предприятия

Для оценки будущего размера чистой прибыли могут быть использованы различные методы прогнозирования: линейной, экспоненциальной, логарифмической регрессии, нейронные сети и др. На рисунке ниже представлен прогноз чистой прибыли на основе анализ изменения показателя за 10 лет. Прогнозирование проводилось с помощью линейной регрессии, которая показала понижающий тренд в 2011 год. Точность прогнозирования экономических процессов с помощью линейных моделей имеет крайне низкую степень достоверности, поэтому использование линейной регрессии может служить больше как ориентиром направления изменения прибыли.

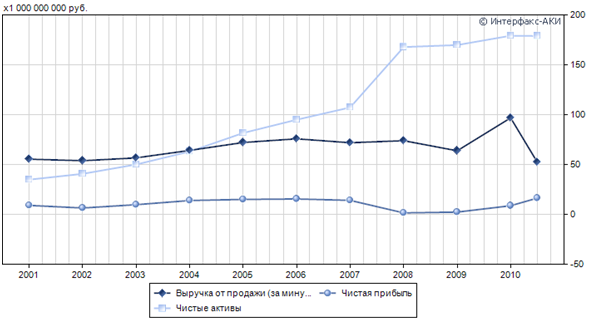

Сравнение чистой прибыли с другими показателями эффективности предприятия

Помимо оценки и расчета чистой прибыли предприятия, полезно проводить сопоставительный анализ с другими интегральными показателями, характеризующими эффективность и результативность деятельности предприятия. К таким показателям можно отнести: выручка от продаж (за минусом НДС) и чистые активы. Чистые активы показывают финансовую устойчивость предприятия и его платежеспособность, выручка отражает его производственно-реализационную результативность. На рисунке ниже представлен график крупного российского предприятия ОАО «АЛРОСА» и соотношение его важнейших трех показателей. Как видно, наблюдается тесная взаимосвязь между ними, к тому же можно отметить, положительную динамику роста чистых активов предприятия, это говорит о том, что денежные средства направляются на расширение производственных мощностей, что в будущем должно увеличить размер получаемой чистой прибыли.