Коэффициент оборачиваемости денежных средств

Содержание:

- Понятие оборачиваемости

- Что такое оборотные средства?

- Период оборачиваемости товарных запасов

- Оборотные средства: определение, разновидности, рациональность использования

- Анализ расчетов с дебиторами

- Анализ результатов измерения оборачиваемости

- Анализ значений и оценка динамики

- АНАЛИЗ РЕЗУЛЬТАТОВ ИЗМЕРЕНИЯ ОБОРАЧИВАЕМОСТИ

- Период оборачиваемости ОА: нормы по отраслям

- НОРМА обораЧИВАЕМОСТИ

- Что показывает коэффициент

- Похожие термины:

- Показатель оборачиваемости активов (Asset Turnover). Пример расчета для ОАО «Мегафон»

Понятие оборачиваемости

Если рассмотреть данное определение простым языком, то можно сказать так: оборачиваемость товарных запасов — это отражение информации о том, насколько быстро вернутся вложенные деньги в продукцию. Приведем пример, магазин закупил партию хлебобулочных изделий, а в течение недели товар был продан и денежные средства вернулись обратно. Это означает, что произошел товарооборот за одну неделю.

Оборачиваемость товарных запасов всегда выражается в числовом эквиваленте. Исходя из этой информации можно получить многое. Далее, мы подробно расскажем об этом. Также, мы подробно разберем все термины и определения, которые обязательно будут использованы в вычислении оборачиваемости товара.

Что такое оборотные средства?

Это оборотные фонды, которые участвуют в процессе производства и сбыта продукции. Они обеспечивают процесс обмена денег на сырье, сырья на продукцию, продукции – на деньги.

Оборотные средства – это стоимость всех предметов труда, задействованных в производственном процессе. Они меняют свою форму (с натуральной на денежную) и входят в себестоимость продукции.

В стоимость этого показателя закладывается:

- Расходы на материалы, сырье.

- Затраты на создание, хранение и реализацию продукции.

- Деньги, полученные от продаж.

Оборотные средства есть на каждом предприятии, они нужны для организации бесперебойной работы компании. Их недостаток способен привести к простою производства из-за невозможности закупки сырья, выплаты заработной платы персоналу, уплаты налогов, коммунальных платежей. Дефицит негативно отражается на текущих процессах и дальнейшем развитии предприятия, может образоваться кассовый разрыв (недостаток денег для финансирования предстоящих расходов).

При недостаточном количестве собственных оборотных средств предприятие привлекает заемные деньги (кредиты, ссуды, займы, отсрочки по выплатам в бюджет).

Больше информации по теме можно получить из видео:

Период оборачиваемости товарных запасов

Все названные выше показатели связаны между собой. Период оборачиваемости товарных запасов (ПОЗ) исчисляется на основе рассчитанного коэффициента оборачиваемости запасов. Он исчисляется в днях.

Простейшая формула показателя выглядит так: Оборачиваемость запасов = 365/ Коэффициент оборачиваемости запасов.

Здесь в расчет берется период 365 дней, поскольку исчисление показателей оборачиваемости чаще всего делается за год. Вместо годового может быть взят любой другой период, исчислена другая величина периода в днях (ВПдн).

Как рассчитывать коэффициент оборачиваемости запасов (Коз) и от чего он зависит, мы говорили выше. В общем случае формула принимает вид ПОЗ = ВПдн / Коз.

Какой период оборачиваемости товарных запасов считается эффективным? Чтобы ответить на поставленный вопрос, нужно рассматривать не только исчисленные значения, но и специфику работы фирмы. Например, период оборачиваемости товарных запасов — 45 дней. Это означает, что количества тех или иных запасов на складах хватит фирме на полтора месяца.

Запасы товара, согласно этой методике, можно считать по наименованиям и в целом по количеству и по стоимости, соотносить эти данные с потребностями в товаре контрагентов, деловых партнеров, покупателей.

Так, увеличение периода грозит затариванием складов, увеличением затрат на хранение, появлением залежалого, теряющего свои потребительские качества, товара. Однако и чрезмерная быстрота оборачиваемости может привести к проблемам в ведении бизнеса. Фирма не хочет нести значительные складские затраты и построила схему отгрузки так, чтобы сделать период оборачиваемости минимальным (несколько дней). Вследствие этого возможны перебои в отгрузке, срыв договорных обязательств, невозможность удовлетворить спрос на товар, что наносит вред деловой репутации.

Иногда замедление оборачиваемости оправдано экономически, например:

- в ожидании сезонного спроса на товар;

- возможность воспользоваться выгодным предложением, приобрести товар по сниженным ценам;

- прогноз значительного изменения курса валют, увеличения первоначальных затрат по приобретению.

Анализ периода оборачиваемости товарных запасов без учета их ассортимента не дает полного представления об экономической эффективности ресурсов. Пример: оборачиваемость хлебобулочных изделий как товара значительно выше оборачиваемости алкогольных напитков, однако реализация алкоголя приносит более высокую прибыль.

Всё по полочкам

- Период оборачиваемости товарных запасов исчисляется делением дней периода на коэффициент оборачиваемости запасов и выражается также в днях.

- Коэффициент оборачиваемости, в свою очередь, можно исчислить, разделив себестоимость (или выручку) на среднегодовой остаток запасов.

- Период оборачиваемости указывает, на сколько дней хватит запасов товара у фирмы при сложившемся уровне производства.

- Показатель анализируется с учетом специфики производства, продаж, заключенных договоров с контрагентами, колебаний рыночных цен, спроса и предложения.

Оборотные средства: определение, разновидности, рациональность использования

Оборотные средства – это совокупность финансовых вложений в деятельность предприятия, без которых было бы невозможно бесперебойное функционирование производства. Они формируют свободный капитал обращения и оборотные производственные фонды, благодаря которым работа фирмы может не останавливаться. Состав и классификация оборотных средств:

| Принцип классификации | Оборотные средства |

| По функциональному назначению | Оборотные производственные фонды:

– производственные запасы, – незавершенное производство и расходы будущих периодов. |

| Фонды обращения:

– готовая продукция, – денежные средства и средства в расчетах. |

|

| По роли в производстве | Производственные запасы |

| Незавершенное производство и расходы будущих периодов | |

| Готовая продукция | |

| Денежные средства и средства в расчетах | |

| По принципам организации | Нормируемые:

– производственные запасы, – незавершенное производство и расходы будущих периодов, – готовая продукция. |

| Ненормируемые (денежные средства и средства в расчетах) | |

| По источникам формирования | Собственные |

| Заемные |

Чтобы узнать, какой объем основных средств предприятия участвует в производственном цикле, следует рассмотреть перечисленные ниже параметры:

- степень грамотности организации работы сотрудников и производительности;

- скорость продажи изготовленных изделий;

- степень грамотности организации поставки сырья и сбыта;

- модернизация технологического цикла;

- современные способы эксплуатации оборудования и техники;

- длительность процесса, начинающегося в момент производства продукции и до даты ее продажи.

Анализ расчетов с дебиторами

Для оценки качества расчетов с дебиторами используют

коэффициент оборачиваемости

дебиторской задолженности, значение которого

характеризует скорость возврата денежных средств за товары, проданные в

кредит, увеличение этого показателя в динамике свидетельствует об

улучшении работы с дебиторами, эффективности политики цен.

Коэффициент оборачиваемости и продолжительность оборота

рассчитываются по формулам:

Величиной, связанной с оборачиваемостью дебиторской

задолженности, является средний срок кредитования

То(ДЗ) покупателей (в днях), показывающий, на сколько в среднем предоставляется отсрочка в

платеже покупателям.

Зная дневную выручку и средние остатки дебиторской

задолженности, легко определить средний срок кредитования покупателей,

что может быть полезно при ведении переговоров и заключении контракта.

Средние значения кредитования покупателей необходимо сопоставить с

аналогичными значениями кредиторской задолженности, в частности коэффициентом

оборачиваемости

кредиторской задолженности Ко(КЗ), и средним

сроком кредитования поставщиков То(КЗ), которые

рассчитываются следующим образом:

Для рационального ведения расчетов отсрочка в платеже,

предоставляемая поставщиками, должна быть больше, чем средний срок

кредитования покупателей. Если такого не происходит, то компания будет

испытывать напряженность в использовании оборотного капитала. Сроки

кредитования определяются формами расчетов с поставщиками и

покупателями и могут быть ускорены при использовании авансов и

аккредитивов в расчетах с покупателями и инкассо с поставщиками.

В процессе анализа необходимо обратить внимание на

выявление соотношений между дебиторской и кредиторской задолженностями

(о которых мы уже писали)

по показателям оборачиваемости и длительности

оборота

Анализируется также скорость оборота собственного капитала,

что для акционеров особенно важно

Анализ результатов измерения оборачиваемости

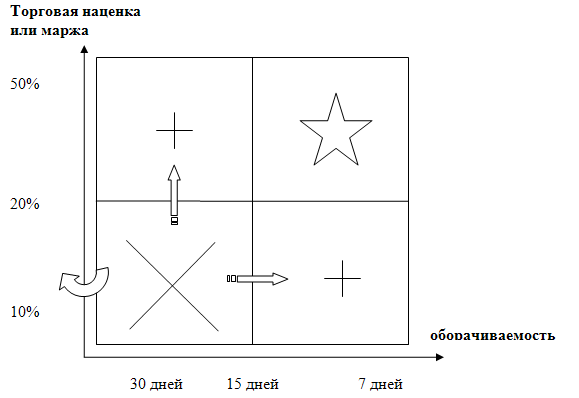

При сравнении можно построить матрицу «Оборачиваемость-Маржа» и увидеть, какие товары нам за один и тот же период приносят больше прибыли, а какие меньше.

Сравнительные данные по марже и оборачиваемости

| Товар | Цена закупки | Цена продажи | Маржа | Оборачива-емость(дни) | Оборачива-емость(раз в месяц) | Прибыль с одной единицы товара в месяц | Приоритеты |

| товар 1 | 20 | 60 | 40 | 40 | 0,75 | 30 | 10 |

| товар 2 | 19 | 48 | 29 | 20 | 1,5 | 43,5 | 7 |

| товар 3 | 21 | 80 | 59 | 30 | 1 | 59 | 3 |

| товар 4 | 18 | 36 | 18 | 10 | 3 | 54 | 4 |

| товар 5 | 13 | 36 | 23 | 5 | 6 | 138 | 1 |

| товар 6 | 16 | 35 | 19 | 12 | 2,5 | 47,5 | 5 |

| товар 7 | 12 | 33 | 21 | 15 | 2 | 42 | 8 |

| товар 8 | 15 | 45 | 30 | 12 | 2,5 | 75 | 2 |

| товар 9 | 19 | 50 | 31 | 20 | 1,5 | 46,5 | 6 |

| товар 10 | 19 | 40 | 21 | 20 | 1,5 | 31,5 |

9 |

Как видим, товар 5 хотя и обладает средней торговой наценкой, но имеет наилучшую оборачиваемость из всех и приносит за месяц на единицу продукции наибольшую прибыль. А товар 1, имеющий высокую маржу, показывает худшую оборачиваемость. Следовательно, за месяц на единицу продукции прибыль минимальна. Что можно сделать? Необходимо выяснить, чем вызвана такая плохая оборачиваемость – излишними запасами или плохими продажами? После этого принимать меры. Если проблема в продажах – то стимулировать оборот. Если проблема в избыточном запасе, то необходимо перестать завозить товар огромными партиями.

Матрица «Оборачиваемость-Маржа»

Соотнеся между собой два параметра – маржи (или торговой наценки) и оборачиваемости, можно товары внутри одной категории распределить по данной матрице.

Как видим, наиболее интересны для нас товары, имеющие высокую оборачиваемость и высокую наценку. В ассортименте могут так же находиться товары с низкой оборачиваемостью, но это должно быть компенсировано высокой наценкой. Товары с низкой наценкой могут находиться в ассортименте при условии. Что у них хорошая оборачиваемость, то есть компания не тратит средства на продажу данных товаров. Товары с низкой наценкой и плохой оборачиваемостью в ассортименте находиться не должны.

Если такие товары присутствуют в матрице, то мы можем сделать следующее:

• вывести их из ассортимента. Однако «механическая чистка» опасна тем, что мы можем вместе с неликвидами «выкинуть» и новый товар, и товар сопутствующий, комплектующий или имиджевый товар. Поэтому прежде, чем мы кого-то «выкинем», нужно проанализировать историю этого товара и понять его роль в общем ассортименте.• перевести их в квадрат «высокая наценка — низкая оборачиваемость». Необходимо понять, что это за товар, который медленно продается. Возможно, это дорогой имиджевый товар, и мы просто неправильно его позиционировали и недополучаем прибыль.• перевести его в квадрат «низкая наценка — высокая оборачиваемость», стимулируя продажи или снизив величину запаса.

Иногда бывает такое, что мы вынуждены мириться с тем, что по некоторым товарам у нас плохая оборачиваемость и это не ошибка закупщика или продаж. Это условия, не подлежащие корректировке. Обычно это бывает связано с условиями поставки – например, поставщик уходит в отпуск (закрывает завод на профилактику на два месяца) и для обеспечения компании запасами приходится закупать двух-трех месячный запас. Или поставка товара идет так долго (например, контейнер морем из Китая), что для обеспечения бесперебойности поставок приходится закупать товар большими партиями. Нужно понимать, что это цена бизнеса…

Анализ значений и оценка динамики

Коэффициенты оборачиваемости рассчитывают в рамках комплексного анализа деятельности предприятия с целью выяснить эффективность краткосрочных и долгосрочных вложений, динамику использования структурных частей активов.

Как отмечалось выше, нормативных значений не существует и готовый результат оценивают в разрезе конкретной ситуации, сложившейся в определенной отрасли экономики или ее локальной нише.

Из приведенной выше схемы следует, что на отдачу капитала влияет уменьшение числителя – выручки от продаж, либо увеличение знаменателя – стоимости активов. Фонды могут расти из-за накопления складских запасов (готовых изделий или сырья), увеличения задолженности, роста затрат на производство.

Снижение коэффициента – первый сигнал менеджменту о необходимости реформирования производства ввиду его неэффективности. Чтобы найти проблемное место, отдачу рассчитывают по каждому из фондов, это позволяет понять, какой актив стал использоваться нерационально и неоправданно наращивать свою стоимость.

Итоги анализа коэффициента отдачи внеоборотных активов намного многограннее. С учетом того, что данные фонды обладают более низкой мобильностью, они отражают системные, а не сиюминутные недоработки менеджмента, то есть, показывают проблемы, которые формируются на протяжении обычно не года, а нескольких лет.

Например, накапливание «постоянных» активов — морально и физически износившегося оборудования, аварийных зданий и сооружений, не используемых в производственном цикле, но стоимость которых учитывается при расчете коэффициента. Это приводит к снижению фондоотдачи. Увеличить показатель может своевременное списание полностью амортизированного «балласта».

Уменьшение оборачиваемости может быть связано с инвестициями, направленными на качественный рост производства. Например, организация закупила новое оборудование, построила здание, тем самым увеличила свои основные фонды. Однако в отчетном периоде объем выручки остался на прежнем уровне, что в итоге привело к снижению показателя. Такой процесс не носит негативной окраски.

АНАЛИЗ РЕЗУЛЬТАТОВ ИЗМЕРЕНИЯ ОБОРАЧИВАЕМОСТИ

При сравнении товаров можно построить матрицу «Оборачиваемость — Маржа». Такая матрица позволит понять, какие товары за один и тот же период приносят больше прибыли, какие — меньше.

ПРИМЕР 7

В таблице 4 представлены данные по одной категории товаров. Выясним, какие товары в категории для нас наиболее интересны.

|

Таблица 4. Сравнительные данные по марже и оборачиваемости |

|||||||

|

Товар |

Цена закупки, руб. |

Цена продажи, руб. |

Маржа, руб. |

Оборачиваемость, дн. |

Оборачиваемость, раз в месяц |

Прибыль с единицы товара в месяц, руб. |

Приоритеты |

|

Товар № 1 |

20 |

60 |

40 |

40 |

0,75 |

30 |

10 |

|

Товар № 2 |

19 |

48 |

29 |

20 |

1,5 |

43,5 |

7 |

|

Товар № 3 |

21 |

80 |

59 |

30 |

1 |

59 |

3 |

|

Товар № 4 |

18 |

36 |

18 |

10 |

3 |

54 |

4 |

|

Товар № 5 |

13 |

36 |

23 |

5 |

6 |

138 |

1 |

|

Товар № 6 |

16 |

35 |

19 |

12 |

2,5 |

47,5 |

5 |

|

Товар № 7 |

12 |

33 |

21 |

15 |

2 |

42 |

8 |

|

Товар № 8 |

15 |

45 |

30 |

12 |

2,5 |

75 |

2 |

|

Товар № 9 |

19 |

50 |

31 |

20 |

1,5 |

46,5 |

6 |

|

Товар № 10 |

19 |

40 |

21 |

20 |

1,5 |

31,5 |

9 |

Из данных табл. 4 следует: товар № 5 хотя и обладает средней торговой наценкой, но у него наилучшая оборачиваемость. Он приносит самую большую прибыль за месяц на единицу продукции. Товар № 1 имеет высокую маржу, однако показывает худшую оборачиваемость. Следовательно, за месяц на единицу продукции прибыль минимальна.

Что можно сделать? Необходимо выяснить, чем вызвана такая плохая оборачиваемость — излишними запасами или плохими продажами? Если проблема в продажах, нужно стимулировать оборот. Если проблема в избыточном запасе, не надо завозить товар огромными партиями.

Мы вынуждены мириться с тем, что по некоторым товарам у нас плохая оборачиваемость. Это не ошибка закупщика или продаж, а условия, которые не подлежат корректировке. Обычно такая ситуация связана с условиями поставки. Например, поставщик уходит в отпуск или закрывает завод на профилактику на два месяца. Чтобы обеспечить компанию запасами, приходится закупать двух- или трехмесячный запас. Еще пример: поставка товара идет так долго (например, из Китая), что для обеспечения бесперебойности поставок нужно закупать товар большими партиями. Необходимо понимать, что это цена бизнеса. В таком случае старайтесь свои расходы на содержание запасов компенсировать кредитами от поставщиков.

Выводы

- Финансовый успех компании напрямую зависит от того, насколько быстро средства, вложенные в запасы, превращаются в живые деньги.

- Оборачиваемость запасов не имеет утвержденных или общепринятых нормативных показателей. Наиболее оптимальные цифры можно определить в результате анализа в пределах одной отрасли.

Период оборачиваемости ОА: нормы по отраслям

В общем случае о высокой эффективности бизнес-модели предприятия свидетельствует низкий показатель по длительности оборота ОА и, соответственно, большой коэффициент оборачиваемости оборотных активов предприятия — относительно нормативных значений.

Данные нормативные значения могут определяться, прежде всего, исходя из отраслевой специфики бизнеса.

- Так, наибольшие значения период оборачиваемости ОА, как правило, принимает в отраслях с «длинными» инвестициями — в промышленности (особенно наукоемкой, поскольку в данном сегменте производство товаров может осуществляться в рамках очень длинных технологических цепочек при задействовании широкого спектра различных фондов), в сельском хозяйстве. В соответствующих отраслях период оборота ОА может составлять порядка 180–250 дней (в то время как коэффициент оборачиваемости будет равен примерно 1,5–2).

- В мелкосерийном производстве период оборота ОА может быть в 2–3 раза ниже (в свою очередь, в пропорционально большей величине будет представлен коэффициент оборачиваемости), в торговле — в 10–20 раз ниже (коэффициент, соответственно, выше).

ОБРАТИТЕ ВНИМАНИЕ! Такой показатель, как период оборота ОА, равно как и коэффициент оборачиваемости, может иметь весьма ограниченную информативность при оценке эффективности бизнес-модели отдельно взятого предприятия (вне зависимости от отрасли), но крайне информативным при сопоставлении показателей деятельности 2 фирм одной и той же отрасли при сопоставимых оборотах и условиях ведения бизнеса на рынке. Так, если сравниваются 2 фирмы, имеющие доступ к рынкам с одинаковой емкостью, имеющие сопоставимый штат, доступ к кредитным ресурсам, сырью, транспортной инфраструктуре, и выяснится, что у первой — в разы выше период оборота ОА (и ниже, соответственно, коэффициент оборачиваемости), то у заинтересованных лиц — действующих инвесторов, акционеров, кредиторов — могут возникнуть вопросы к менеджерам второй фирмы

Потенциальные же акционеры, инвесторы и кредиторы, рассматривая возможности для вложений в бизнес или его кредитования, вероятнее всего, предпочтут работать с первой фирмой

Так, если сравниваются 2 фирмы, имеющие доступ к рынкам с одинаковой емкостью, имеющие сопоставимый штат, доступ к кредитным ресурсам, сырью, транспортной инфраструктуре, и выяснится, что у первой — в разы выше период оборота ОА (и ниже, соответственно, коэффициент оборачиваемости), то у заинтересованных лиц — действующих инвесторов, акционеров, кредиторов — могут возникнуть вопросы к менеджерам второй фирмы. Потенциальные же акционеры, инвесторы и кредиторы, рассматривая возможности для вложений в бизнес или его кредитования, вероятнее всего, предпочтут работать с первой фирмой.

Период оборота ОА и сопутствующий данному показателю коэффициент также имеет смысл сравнивать в динамике — чтобы определить тренд, характеризующий повышение или снижение эффективности управления бизнесом.

Таким образом, наиболее информативными рассматриваемые показатели будут:

- при сопоставлении результатов хозяйственной деятельности 2 предприятий одного сегмента;

- при рассмотрении данных показателей в контексте отраслевых нормативов;

- при сопоставлении показателей в динамике.

Одна из распространенных интерпретаций изменений в динамике показателей оборачиваемости ОА — определение экономического эффекта от соответствующих изменений. Изучим его специфику подробнее.

НОРМА обораЧИВАЕМОСТИ

Очень часто можно услышать вопрос: «Какие существуют нормы оборачиваемости и как их определять?».

Коэффициент оборачиваемости не имеет рекомендуемых значений. Закономерность одна: чем он выше, тем меньше времени товары находятся на складе, тем быстрее они превращаются в деньги.

В компаниях всегда используют понятие «норма оборачиваемости», и в каждой фирме она своя. Норма оборачиваемости — это количество дней или оборотов, за которое, по мнению руководства, должен быть реализован запас товара, чтобы торговлю можно было считать успешной.

В каждой отрасли и каждом регионе существуют свои нормы, для каждого поставщика, каждого вида или категории товаров — свои нормы. Многое зависит от логистики, объемов закупок и сроков поставки, надежности поставщика, роста рынка и спроса на товар. Если все поставщики местные, а оборот высокий, то коэффициенты могут достигать 30–40 оборотов в год. Если поставки идут с перебоями, поставщик ненадежен, спрос колеблется, то по аналогичному товару в дальнем регионе России оборачиваемость будет 10–12 оборотов в год. Это нормально.

Нормы оборачиваемости будут выше у небольших предприятий, работающих на конечного потребителя, и гораздо ниже у предприятий, которые производят продукцию группы А (средства производства). Причина — длительность производственного цикла.

Есть опасность грубого следования нормативам. Например, вы не вписываетесь в норматив по оборачиваемости и начинаете снижать страховой запас. Как результат, получаются провалы на складе, возникает дефицит товара и неудовлетворенный спрос. Вы начинаете снижать размер заказа — растут расходы на заказ, транспортировку и обработку товаров. Оборачиваемость повышается, а проблемы с наличием остаются.

Норма является общим показателем. Следует реагировать и принимать меры, как только обнаруживается какая-то негативная тенденция: например, рост запасов опережает рост продаж, одновременно с ростом продаж снизилась оборачиваемость запасов. Тогда нужно оценить все товары внутри категории (возможно, какие-то отдельные наименования закупаются с избытком) и принять взвешенные решения:

- искать новых поставщиков, способных обеспечить более короткие сроки поставки;

- стимулировать продажи товара;

- выделить ему приоритетное место в зале;

- обучить продавцов консультировать покупателей по данному товару;

- заменить товар на более известный бренд и т. д

ПРИМЕР 6

Магазин по продаже канцтоваров и игрушек на Сахалине имеет среднюю оборачиваемость 90 дней. Это хорошо. Для такого магазина в Москве данная цифра кажется неприемлемой. Дело в том, что товары в Сахалин доставляют очень долго, и компания вынуждена иметь значительные запасы для поддержания оборотов. Такова цена бизнеса. Зато торговая наценка в Сахалине, где практически нет конкурентов, не менее 150 %, что для Москвы кажется несбыточной мечтой.

Чем выше оборачиваемость, тем меньше товары находятся на складе, тем быстрее они превращаются в деньги. Если оборачиваемость слишком высокая (например, приближается к 1–2 дням), это говорит о том, что магазин работает практически без страхового запаса, поставка товаров должна осуществляться ежедневно. При малейшем сбое в поставках или увеличении спроса на товар рискуем остаться без товара. Дефицит опасен для розничного предприятия не только потерянными прибылями, но и тем, что имеющийся спрос на товар будет удовлетворять конкурент.

Следует учитывать, что ежедневные поставки — это проблемы с логистикой. Приемка, подсчет, оприходование товара таят в себе возможность ошибок и потерь. Чем чаще осуществляются эти операции, тем больше ошибок.

В случае со скоропортящимися товарами (хлеб, молоко) такой ситуации не избежать. По другим товарам разумнее не приводить оборачиваемость к одному или двум дням, а выработать для себя оптимальный срок, минимизирующий риски и потери. Это и будет нормой оборачиваемости для конкретного товара.

Норма для одного товара не будет нормой для другого! Не пытайтесь найти единую норму для батареек и плазменных телевизоров. У этих товаров нет ничего общего. Если сравнивать товары по оборачиваемости, то это можно делать только среди товаров одной категории. Не надо сравнивать хлеб с печеньем, пиво с водкой. Можно сравнить печенье разных фабрик.

Что показывает коэффициент

Бухбаланс является основным источником информации при оценке финансового состояния организации. В совокупности рассматриваются такие показатели, как ликвидность, уровень рентабельности, деловая активность и капитализация.

Подробнее о ликвидности см. статью «Анализ ликвидности бухгалтерского баланса»

Подробнее о рентабельности см. статью «Показатели рентабельности — коэффициент и уровень»

Оборачиваемость активов — это показатель деловой активности. Чем выше скорость оборота активов, тем выше его доходность. Данный показатель оценивают в динамике. Рост коэффициента говорит об увеличении оборотов капитала, при котором каждый рубль актива приносит больше прибыли.

Структура активов и их величина рассматриваются при анализе показателя оборачиваемости активов. Эти данные также можно взять из бухбаланса.

О том, как оценить статьи из формы 1, см. статью «Правила и методы оценки статей бухгалтерского баланса»

Увеличение активов в периоде может быть вызвано приобретением в этот период внеоборотных средств, увеличением запасов или ростом дебиторской задолженности. Рост объемов ТМЦ при постоянных показателях выручки приведет к затоваренности, уменьшению ликвидности запасов. Уменьшение запасов сократит выручку и ухудшит финансовое положение предприятия

Так что при анализе оборачиваемости активов надо обращать внимание на тенденцию в изменении структуры активов

Похожие термины:

-

Коэффициент, отражающий скорость оборачиваемости (показывает число оборотов за период) активов; рассчитывается как частное от деления выручки от реализации на среднюю величину совокупных активо

-

Отношение выручки от реализации продукции (работ, услуг) к средней за период величине текущих активов предприятия.

-

величина, равная отношению чистого объема продаж к сумме дебиторской задолженности.

-

показатель использования активов, определяемый как отношение среднегодового объема продаж в кредит к среднему сальдо дебиторской задолженности.

-

(capital turnover) — показатель количества оборотов капитала за год или оборотов, приходящихся на каждую вложенную единицу используемого капитала. Исчисляется как частное от деления: объем (объем продаж)

-

WORKING CAPITAL TURNOVERВ АНАЛИЗЕ ОТНОСИТЕЛЬНЫХ ПОКАЗАТЕЛЕЙ один из `14 важнейших относительных показателей`, регулярно публикуемых агентством Дан энд Брэдстрит (Dun & Bradstreet, Inc.), показывающий использование об

-

отношение выручки от реализации продукции TR к среднегодовой величине оборотных средств Кос. kоб = TR: Кос. Показывает количество оборотов, которые оборотный капитал совершает в течение года.

-

показатель банковской деятельности, характеризующий эффективность использования заемных средств и определяемый числом дней, за которые кредитные средства банка осуществляют полный оборот.

-

Коэффициент оборачиваемости кредиторской задолженности — отношение выручки от реализации продукции к средней за период величине кредиторской задолженности.

-

1) О фондах взаимных инвестиций: показатель торговой активности фонда в течение года, выраженный в процентах от средних суммарных активов фонда. Коэффициент оборота 25% означает, что стоимость пров

-

число оборотов, совершенных оборотными средствами за отчетный период, представляющее отношение себестоимости реализованной продукции: к среднему остатку или нормативу оборотных средств.

-

показатель, характеризующий эффективность компании. Вычисляется как частное от деления выручки от реализации на балансовую стоимость основных средств.

-

величина, определяемая отношением стоимости или количества выписанных со склада товаров к среднему складскому запасу в этих же единицах.

-

Отношение годового объема продаж к среднему объему товарных запасов, которое является показателем скорости, с которой товарные запасы производятся и продаются. Низкая оборачиваемость является н

-

постоянное движение товаров в сфере обращения и реализация товарных запасов.

-

среднее количество операций, совершенных с денежной единицей за определенный период времени. Скорость оборачиваемости дохода обычно рассчитывается как коэффициент совокупности всех денег и ном

-

величина, характеризующая скорость оборота вкладов, определяемая временем их обновления.

-

среднее число оборотов запасов в течение года (частное от деления продаж компании на запасы).

-

Коэффициент оборачиваемости текущих пассивов — отношение выручки от реализации продукции к средней за период величине текущих пассивов предприятия.

-

характеристика портфеля ценных бумаг, указывающая на то, какая доля портфеля про шла полный цикл, то есть была и продана, и куплена. Оборачиваемость портфеля измеряется в процентах за год.

Показатель оборачиваемости активов (Asset Turnover). Пример расчета для ОАО «Мегафон»

Разберем показатель оборачиваемости активов. Коэффициент относится к группе финансовых показателей «Оборачиваемости (деловой активности)». Остальные три группы финансовых показателей – «Ликвидность», «Рентабельность», «Финансовая устойчивость».

Коэффициенты из ликвидности и финансовой устойчивости показывают платежеспособность предприятия, а рентабельность его эффективность. Коэффициенты оборачиваемости показывают интенсивность (скорость оборота) использования активов или обязательств.

Они определяют, как предприятие активно ведет свою деятельность.

Показатель оборачиваемости активов. Экономический смысл

Сначала определим экономический смысл коэффициента. Показатель оборачиваемости активов отражает то, как предприятие использует (как интенсивно) свои имеющиеся активы. Коэффициент определяет эффективность использования собственных средств (как собственных, так и заемных) в производстве и реализации продукции.

Читать данный коэффициент следует следующим образом. К примеру, коэффициент оборачиваемости активов равен 4 (анализируемый период год). На основе этого можно сделать вывод, что предприятие получило за год выручку (суммарно), которая в 4 раза больше стоимости активов. Говорят, активы предприятия оборачиваются 4 раза за год.

Чем больше значение данного показателя, тем более эффективно предприятие работает. Коэффициент оборачиваемости активов прямо пропорционален объему продаж (в формуле у него в числителе стоит “Выручка”).

Увеличение данного коэффициента говорит о том, что продажи тоже увеличились. Чем меньше оборачиваемость, тем большая зависимость предприятия в финансировании своего производственного процесса.

В таблице ниже представлены причины изменения показателя.

Зачастую в различной экономической литературе данный коэффициент называется по-разному. Чтобы у вас не было путаницы в его трактовке приведем наиболее часто используемые синонимы оборачиваемости активов.

Показатель оборачиваемости активов. Формула расчета

Формула расчета оборачиваемости активов выглядит следующим образом:

Чтобы рассчитать “Среднегодовую стоимость активов” необходимо сложить стоимость активов на начало года и на конец года и разделить на 2.

По формам бухгалтерского баланса показатель рассчитывается по формуле:

Коэффициент оборачиваемости активов = стр.2110/(стр.1600нг.+стр.1600кг./2)

Нг. – значение строки 1600 на начало года. Кг. – значение строки 1600 на конец года.

Не забудьте еще поделить на 2 для нахождения средней стоимости активов за год. Отчетный период может быть не год, а месяц.

Период оборота активов

Коэффициент оборачиваемости активов легко трансформировать в показатель период оборота активов. Данный показатель лучше отражает эффективность использования активов и представляет собой количество дней необходимых для превращения активов в денежную массу. Формула расчета периода оборота активов (одного оборота)

Расчет оборачиваемости активов для ОАО “Мегафон”. Баланс

Расчет оборачиваемости активов для ОАО “Мегафон”. Отчет о прибылях и убытках

Для расчета показателя необходимо взять данные бухгалтерского баланса с официального сайта компании ОАО “Мегафон”.

Показатель оборачиваемости активов 2014-1 = 68316/(449985+466559)/2 = 0,14 Показатель оборачиваемости активов 2014-2 = 139153/(466559+458365)/2 = 0,30 Показатель оборачиваемости активов 2014-3 = 213539/(458365+413815)/2 = 0,48

Не забывайте, что необходимо брать среднее значение активов за период. Поэтому мы делили на 2 в знаменателе сумму активов на начало периода и на конец. У ОАО «Мегафон» значение коэффициента оборачиваемости активов увеличивалось. Можно сделать вывод, что предприятие увеличивало свои продажи, так как именно продажи напрямую влияют на данный коэффициент.

Показатель оборачиваемости активов. Норматив

Определенного нормативного значения у коэффициента нет. Анализировать его стоит, как и все показатели оборачиваемости: в динамике. Поэтому если наблюдается понижающийся тренд – неэффективном использовании активов, и аналогично наоборот при повышающимся росте – увеличение качества управления активами.

В реальности при оценке предприятий, в высокотехнологических и капиталоемких отраслях данный коэффициент имеет небольшие значения. Это обусловлено это тем, что в таких отраслях компании имеют большие активы. И на оборот в предприятиях торговли коэффициент будет иметь большие значения, так как интенсивность оборачиваемости денежных средств у таких выше.