Коэффициент наличия собственных средств

Содержание:

- Коэффициент соотношения заемных и собственных средств

- коэффициент обеспеченности собственными источниками финансирования

- Коэффициент обеспеченности материальных запасов: интерпретация

- Для чего необходимо рассчитывать КОСОС?

- Значение

- Значение

- Источники информации

- Формула расчета КОСОС

- Коэффициенты финансовой устойчивости предприятия, их анализ

- Пример расчета

- Для чего необходимо рассчитывать КОСОС?

- Выводы о том, что означает изменение показателя

Коэффициент соотношения заемных и собственных средств

Этот коэффициент дает наиболее общую оценку финансовой устойчивости. Показывает, сколько единиц привлеченных средств приходится на каждую единицу собственных средств:

Коэффициент соотношения заемного и собственного капитала = Заемный капитал / Собственный капитал

Анализируют изменение значения показателя в динамике. Рост показателя в динамике свидетельствует об усилении зависимости предприятия от внешних инвесторов и кредиторов. Рекомендуемое значение Кзс 0,7 сигнализирует о том, что финансовая устойчивость предприятия вызывает сомнение.

Чем выше значение показателя, тем выше степень риска инвесторов, поскольку в случае невыполнения обязательств по платежам возрастает возможность банкротства.

коэффициент обеспеченности собственными источниками финансирования

Коэффициент обеспеченности собственными источниками финансирования — способность фирмы самостоятельно финансировать свою деятельность. Он показывает, какую долю в обеспечении оборотных средств компании составляют ее собственные денежные источники.

Коэффициент обеспеченности

Данный показатель характеризует финансовую устойчивость организации. Финансовая устойчивость предприятия — это гарантия его платежеспособности в случае негативных изменений на рынке или уменьшения операционных доходов. Если организация вынуждена привлекать заемные средства для обеспечения своей операционной деятельности, то ее нельзя считать финансово устойчивой.

Как рассчитать К обеспеченности?

Коэффициент обеспеченности собственными источниками финансирования

Коэффициент обеспеченности рассчитывается по следующей формуле:

К = (СКап — ВАк) / ОАк

где:

- СКап — собственный капитал фирмы;

- ВАк — внеоборотные активы;

- ОАк — оборотные активы.

Рассмотрим компоненты формулы подробнее.

Собственный капитал — это совокупность собственных источников финансирования компании.

Внеоборотные активы — это фактическая стоимость основных средств фирмы и других ее активов, срок использования которых превышает 1 год.

Оборотные активы — это фактическая стоимость всех оборотных средств, находящихся в распоряжении предприятия. Срок использования оборотных активов менее одного года.

Фирма работает нормально при значении показателя не ниже 0,1. Оптимальным считается значение не менее 0,5.

Если же коэффициент близок к 1, это означает, что фирма полностью обеспечивает свою потребность в оборотных средствах за счет собственных источников финансирования, т. е. она финансово устойчива.

Если же показатель ниже 0,1, то организация существует на заемные средства, ее финансовое состояние критично.

Коэффициент обеспеченности собственными источниками финансирования

1. Магазин игрушек

Собственный капитал = 500 000 руб. Сюда входят вложения собственника и доходы от торговых операций.

Внеоборотные активы = 300 000 руб. Сюда входит стоимость витрин, кассовой техники, прочего торгового оборудования.

Оборотные активы = 250 000 руб. Они состоят из находящегося в магазине и на складе товара, денежных остатков в кассе.

К = (500 000 — 300 000)/250 000 = 0,8

0,5

2. Студия веб-дизайна

Собственный капитал = 120 000 руб. Сюда включаются вложения собственников и доходы от выполненных заказов.

Внеоборотные активы = 90 000 руб. Сюда входит стоимость компьютеров, и сопутствующего оборудования.

Оборотные активы = 450 000 руб. Сюда входит дебиторская задолженность за выполненные заказы и средства на расчетном счете компании.

К = (120 000 — 90 000)/450 000 = 0,066

К Это означает, что если, к примеру, клиенты не погасят дебиторскую задолженность или возникнут другие проблемы с пополнением оборотного капитала, фирма не сможет покрыть денежные потребность за счет собственных средств.

Возможно, ей придется брать кредит или прибегать к другим источникам заемного финансирования. В любом случае, веб-студия может оказаться не в состоянии выполнять свои финансовые обязательства, например, платить зарплату программистам.

3. Ремонтная бригада

Собственный капитал = 1 100 000 руб. Он включает вложения собственников, и доходы от выполненных работ.Внеобортные активы = 900 000 руб. Сюда входит ремонтное оборудование, спецодежда, автомобиль, находящийся в стоимости бригады.

Оборотные активы = 680 000 руб. Они включают строительные материалы и расходные средства для ремонтного оборудования.

К = (1 100 000 — 900 000)/680 000 = 0,29

0,1

4. Фирма, выполняющая грузоперевозки

Собственный капитал = 3 100 000 руб. В него входят вложения акционеров.

Внеоборотные активы = 2 000 000 руб. Сюда входит стоимость двух грузовых автомобилей и ремонтного оборудования.

Оборотные активы = 900 000 руб. Они включают бензин, расходные материалы, средства в кассе организации.

К = (3 100 000 — 2 000 000)/900 000 = 1,22

В данном случае К превышает 1. Соответственно, фирма обладает достаточным количеством собственных средств, чтобы обеспечить операционную деятельность даже при самых негативных обстоятельствах. Организация не нуждается в заемных деньгах и какой-либо другой денежной помощи.

Коэффициент финансирования

коэффициент обеспеченности очень важен для оценки перспектив бизнеса!

Коэффициент обеспеченности материальных запасов: интерпретация

Оптимальная величина рассматриваемого коэффициента — 0,6–0,8. Это означает, что порядка 60–80% материальных запасов фирмы производится или закупается с помощью собственного капитала. Если данный показатель меньше, это может свидетельствовать о чрезмерной кредитной нагрузке на бизнес.

Если он больше, то, возможно, собственный капитал предприятия инвестируется не слишком эффективно (но это, конечно, очень спорная интерпретация, справедлива она разве что в тех случаях, когда ставки по кредитам существенно ниже рентабельности бизнеса).

Собственно тот факт, что у фирмы есть достаточный объем капитала для обеспечения необходимых объемов материальных запасов, снижает ее потребность в кредитах. В целом, чем выше рассматриваемый коэффициент, тем более инвестиционно привлекательным может быть предприятие.

В ряде случаев коэффициент может принимать также отрицательное значение. Как правило, это обозначает тот факт, что отрицателен и показатель оборотного капитала фирмы. Чаще всего данная ситуация возникает, если у фирмы высокая кредитная нагрузка, но в бизнес-модели компании может быть предусмотрена оперативная конвертация запасов в выручку — если их оборачиваемость характеризуется хорошей динамикой. Если это так, то отрицательный коэффициент обеспеченности в компании будет считаться нормой.

Подробнее об оборачиваемости запасов читайте в статье «Коэффициент оборачиваемости запасов в днях (формула)».

Таким образом, норматив по данному коэффициенту может определяться с учетом специфики бизнес-модели фирмы.

Коэффициент, расчет которого мы рассмотрели, лучше всего сравнивать в динамике. Например, используя данные по бухгалтерским балансам в разные годы. Просадка, фиксируемая в один период, может быть компенсирована резким ростом значения соответствующего показателя в другие временные промежутки, поэтому средняя его величина вполне может считаться соответствующей оптимальному уровню. Инвесторы, изучая показатели финансовой устойчивости, подобные коэффициенту обеспеченности запасов, как правило, принимают решения исходя из их рассмотрения в контексте сопоставления с результатами деятельности предприятия в разные периоды.

Для чего необходимо рассчитывать КОСОС?

Значение коэффициента представляет интерес для экономистов и руководителей предприятий. Оно позволит получить ответы на следующие вопросы:

- Есть ли дефицит оборотных средств?

- Не тянет ли вниз бизнес кредитное плечо?

- Есть ли у компании свои средства для обеспечения деятельности?

- Все ли в порядке у предприятия с платежеспособностью?

- Удовлетворительной ли является структура баланса?

- Нет ли опасности банкротства в обозримом будущем?

- Является ли эффективным управление оборотным капиталом?

- Сможет ли компания работать, если возникнут проблемы с привлечением кредитов и займов?

Регулярный анализ коэффициента в динамике позволяет выявить вероятные проблемы с ликвидностью, платежеспособностью и финансовой устойчивостью и вовремя предпринять меры по улучшению ситуации.

Значение

Исследование значения показателя необходимо проводить в динамике за период не менее трех лет.

При этом стоит учитывать, что в отличие от многих относительных показателей данный коэффициент может принимать значение ниже 0.

Подобный случай на практике случается не часто и присущ компаниям с проблемами финансирования.

Нормативное

Стоит отметить, что рассматриваемый показатель используется только в российской практике финансового анализа. Измеритель был введен в 1994 году, и основной целью использования предполагалось определение несостоятельности.

Однако такой жесткий критерий является недосягаемой величиной для многих компаний. В данном контексте особенно актуальным представляется анализ показателя в динамике для выявления собственной тенденции изменений.

Если увеличился

Увеличение показателя является положительным сигналом для общей финансовой устойчивости и платежеспособности компании.

Подобная позитивная тенденция связана со многими факторами, некоторые из них:

- со снижением кредитного бремени;

- с увеличением доли собственного капитала;

- с улучшением показателей платежеспособности;

- с увеличением числа клиентов.

Если снижается

Если значение показателя существенно ниже нормы или имеет отрицательную тенденцию, то речь идет о снижении устойчивости предприятия и увеличении зависимости от кредитных ресурсов.

Такая негативная тенденция отражается в следующих аспектах:

- уменьшение собственного капитала;

- увеличение уровня риска потери финансовой устойчивости;

- увеличение уровня риска просрочки по кредитам.

Если отрицательный

На практике встречаются случаи, когда значение показателя становится меньше 0.

Хозяйственная деятельность такого предприятия осуществляется лишь за счет заемных источников, что свидетельствует о неустойчивом положении и может привести к банкротству.

Возможные причины изменения

Любые колебания в финансовых показателях компании связаны со множеством факторов.

Так, на показатель в большей степени могут оказать влияние:

- уровень зависимости компании от кредиторов;

- этап жизненного цикла компании;

- рыночная ситуация;

- принадлежность к отрасли.

Также необходимо учитывать факторы внешней среды, способные в той или иной степени влиять на финансовое положение компании.

Как улучшить?

Улучшение показателя может быть достигнуто за счет:

- оптимизации структуры оборотных активов и заемных средств;

- направления чистой прибыли в текущую деятельность компании;

- привлечения новых средств собственников;

- сокращения производственного цикла;

- увеличения объема продаж.

Для определения наиболее эффективного направления развития для конкретной компании необходим комплексный анализ, что предполагает многофакторное исследование.

Выявление проблем и противоречий функционирования объекта как внутри себя, так и по отношению к внешней среде позволяет своевременно реагировать на изменения.

Таким образом, можно сделать вывод, что в условиях высокой волатильности макросреды компаниям необходима непрерывная адаптация.

В данном контексте использование рассмотренных аналитических инструментов позволяет своевременно выявлять отрицательные тенденции.

Значение

Исследование значения показателя необходимо проводить в динамике за период не менее трех лет.

При этом стоит учитывать, что в отличие от многих относительных показателей данный коэффициент может принимать значение ниже 0.

Подобный случай на практике случается не часто и присущ компаниям с проблемами финансирования.

Нормативное

Стоит отметить, что рассматриваемый показатель используется только в российской практике финансового анализа. Измеритель был введен в 1994 году, и основной целью использования предполагалось определение несостоятельности.

Однако такой жесткий критерий является недосягаемой величиной для многих компаний. В данном контексте особенно актуальным представляется анализ показателя в динамике для выявления собственной тенденции изменений.

Если увеличился

Увеличение показателя является положительным сигналом для общей финансовой устойчивости и платежеспособности компании.

Подобная позитивная тенденция связана со многими факторами, некоторые из них:

- со снижением кредитного бремени;

- с увеличением доли собственного капитала;

- с улучшением показателей платежеспособности;

- с увеличением числа клиентов.

Если снижается

Если значение показателя существенно ниже нормы или имеет отрицательную тенденцию, то речь идет о снижении устойчивости предприятия и увеличении зависимости от кредитных ресурсов.

Такая негативная тенденция отражается в следующих аспектах:

- уменьшение собственного капитала;

- увеличение уровня риска потери финансовой устойчивости;

- увеличение уровня риска просрочки по кредитам.

Если отрицательный

На практике встречаются случаи, когда значение показателя становится меньше 0.

Хозяйственная деятельность такого предприятия осуществляется лишь за счет заемных источников, что свидетельствует о неустойчивом положении и может привести к банкротству.

Что показывает коэффициент быстрой ликвидности? Подробности и примеры расчета — в нашем материале. Что такое коэффициент оборачиваемости оборотных средств? Информация тут.

Каковы сроки выплаты заработной платы? Читайте здесь.

Возможные причины изменения

Любые колебания в финансовых показателях компании связаны со множеством факторов.

Так, на показатель в большей степени могут оказать влияние:

- уровень зависимости компании от кредиторов;

- этап жизненного цикла компании;

- рыночная ситуация;

- принадлежность к отрасли.

Также необходимо учитывать факторы внешней среды, способные в той или иной степени влиять на финансовое положение компании.

Как улучшить?

Улучшение показателя может быть достигнуто за счет:

- оптимизации структуры оборотных активов и заемных средств;

- направления чистой прибыли в текущую деятельность компании;

- привлечения новых средств собственников;

- сокращения производственного цикла;

- увеличения объема продаж.

Для определения наиболее эффективного направления развития для конкретной компании необходим комплексный анализ, что предполагает многофакторное исследование.

Выявление проблем и противоречий функционирования объекта как внутри себя, так и по отношению к внешней среде позволяет своевременно реагировать на изменения.

Таким образом, можно сделать вывод, что в условиях высокой волатильности макросреды компаниям необходима непрерывная адаптация.

В данном контексте использование рассмотренных аналитических инструментов позволяет своевременно выявлять отрицательные тенденции.

Внимание!

- В связи с частыми изменениями в законодательстве информация порой устаревает быстрее, чем мы успеваем ее обновлять на сайте.

- Все случаи очень индивидуальны и зависят от множества факторов. Базовая информация не гарантирует решение именно Ваших проблем.

Поэтому для вас круглосуточно работают БЕСПЛАТНЫЕ эксперты-консультанты!

- через форму (внизу), либо через онлайн-чат

- Позвоните на горячую линию:Москва и Область

- Санкт-Петербург и область

- Регионы — 8 (800) 222-69-48

ЗАЯВКИ И ЗВОНКИ ПРИНИМАЮТСЯ КРУГЛОСУТОЧНО и БЕЗ ВЫХОДНЫХ ДНЕЙ.

Анализ хозяйственной деятельности

Источники информации

Документы, в которых можно получить нужные данные, выбираются в зависимости от целей анализа и показателей, которые нужно рассчитать. Наиболее доступна отчетность бухгалтера. Необходимо смотреть на:

- структуру активов;

- источники их финансирования;

- динамику изменения показателей.

На основании этих данных можно понять, какие решения принимает руководитель. Например, если в бухгалтерской отчетности видно, что стоимость внеоборотных активов растет, а число краткосрочных кредитов увеличивается, значит, руководитель выбирает неправильные источники финансирования.

Если компания анализирует собственную бухгалтерию, он может быть уверен в ее достоверности и надежности. Однако если требуется оценить другое предприятие, нужно понимать, что бухгалтерия не обязательно покажет реальное положение дел. В этом случае стоит учитывать другие источники.

Управленческая отчетность

Управленческая отчетность подходит только для анализа собственной компании. Ведь эти данные недоступны посторонним лицам

При изучении управленческой отчетности важно смотреть не на конкретные показатели, а на их связь. Например, в компании отмечено сокращение продаж и в этом же периоде – растет дебиторская задолженность

В будущем это может привести к отсутствию средств на взносы по кредитам, ведь продажи не принесут прибыли в нужном объеме.

Формула расчета КОСОС

Для расчета коэффициента используют формулу:

- СОС – собственные оборотные средства;

- ОС – оборотные средства.

Справка! Собственные оборотные средства формируются за счет собственных источников и предназначены для финансирования текущей деятельности.

Найти коэффициент можно также, если имеются данные бухгалтерского баланса.

- Стр. 1300 – значение строки 1300 формы 1 (капитал и резервы);

- Стр. 1100 – значение строки 1100 формы 1 (стоимость внеоборотных активов);

- Стр. 1200 – значение строки 1200 формы 1 (стоимость оборотных активов организации).

Все данные, используемые в расчетах, должны быть взяты за один период времени.

Коэффициенты финансовой устойчивости предприятия, их анализ

Для оценки финансовой устойчивости предприятия применяется набор или система коэффициентов. Таких коэффициентов очень много, они отражают разные стороны состояния активов и пассивов предприятия.

Приемлемость значений коэффициентов, оценка их динамики и направлений изменения могут быть установлены только для конкретного предприятия с учетом условий его деятельности. сауны воронеж адреса и цены воронеж

Большое количество коэффициентов служит для оценки с разных сторон структуры капитала предприятия. Для оценки этой группы коэффициентов есть один критерий, универсальный по отношению ко всем предприятиям: владельцы предприятия предпочитают разумный рост доли заемных средств; наоборот, кредиторы отдают предпочтение предприятиям, где велика доля собственного капитала, то есть выше уровень финансовой автономии.

Можно ограничиться следующими семи показателями:

1) коэффициент соотношения заемных и собственных средств;

2) коэффициент прогноза банкротства;

) коэффициент автономии;

) коэффициент имущества производственного назначения;

) коэффициент маневренности собственных средств;

) коэффициент соотношения мобильных и иммобилизованных активов; финансовый устойчивость заемный собственный средство

7) коэффициент обеспеченности оборотного капитала собственными источниками финансирования.

Коэффициенты финансовой устойчивости, их характеристики, формулы расчета и рекомендуемые критерии

Коэффициент соотношения заемных и собственных средств

Рекомендуемый критерий <0,7.

Этот коэффициент дает наиболее общую оценку финансовой устойчивости. Показывает, сколько единиц привлеченных средств приходится на каждую единицу собственных. Рост показателя в динамике свидетельствует об усилении зависимости предприятия от внешних инвесторов и кредиторов.

Коэффициент прогноза банкротства

Рекомендуемый критерий <0,5.

Этот коэффициент показывает долю чистых оборотных активов в стоимости всех средств предприятия. При снижении показателя, организация испытывает финансовые затруднения.

Коэффициент автономии

Рекомендуемый критерий >0,5.

Коэффициент характеризует независимость предприятия от заемных средств и показывает долю собственных средств в общей стоимости всех средств предприятия. Чем выше значение данного коэффициента, тем финансово устойчивее, стабильнее и более независимо от внешних кредиторов предприятие.

Коэффициент имущественного производственного назначения

Рекомендуемый критерий ≥0,5.

Этот коэффициент показывает долю имущества производственного назначения в активах предприятия.

Коэффициент маневренности собственных средств

Рекомендуемый критерий 0,2 — 0,5.

Коэффициент показывает, какая часть собственного оборотного капитала находится в обороте. Коэффициент должен быть достаточно высоким, чтобы обеспечить гибкость в использовании собственных средств. Резкий рост данного коэффициента не может свидетельствовать о нормальной деятельности предприятия, т.к. увеличение этого показателя возможно либо при росте собственного оборотного капитала, либо при уменьшении собственных источников финансирования.

Коэффициент соотношения мобильных и иммобилизованных активов

Показывает, сколько внеоборотных активов приходится на каждый рубль оборотных активов.

Коэффициент обеспеченности оборотного капитала собственными источниками финансирования

Рекомендуемый критерий ≥0,1.

Этот коэффициент показывает наличие у предприятия собственных средств, необходимых для его финансовой устойчивости.

Видно, что большое количество коэффициентов служит для оценки с разных сторон структуры капитала предприятия. Для оценки этой группы коэффициентов есть один критерий, универсальный по отношению ко всем предприятиям: владельцы предприятия предпочитают разумный рост доли заемных средств; наоборот, кредиторы отдают предпочтение предприятиям, где велика доля собственного капитала, то есть выше уровень финансовой автономии.

Расчет показателей финансовой устойчивости дает менеджеру часть информации, необходимой для принятия решения о целесообразности привлечения дополнительных заемных средств

Наряду с этим менеджеру важно знать, как компания может расти без привлечения источников финансирования

Перейти на страницу: 1

Пример расчета

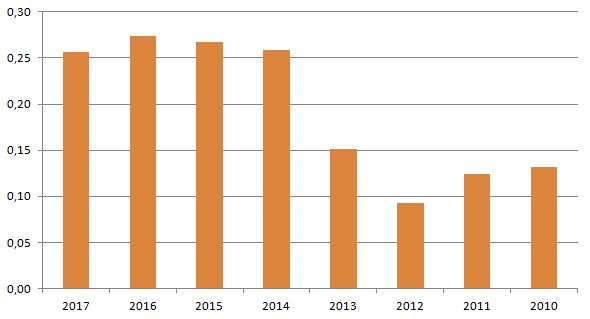

Коэффициент обеспеченности собственными оборотными средствами лучше всего разобрать на конкретном примере (). Таблица 2. Коэффициент в динамике

| Год | СОС на начало года | СОС на конец года | ОС на начало года | ОС на конец года | КОСОС |

| 2017 | 61 500 | 73 650 | 215 000 | 312 500 | 0,26 |

| 2016 | 51 300 | 61 500 | 197 000 | 215 000 | 0,27 |

| 2015 | 51 500 | 51 300 | 187 000 | 197 000 | 0,27 |

| 2014 | 42 800 | 51 500 | 177 000 | 187 000 | 0,26 |

| 2013 | 22 500 | 42 800 | 255 000 | 177 000 | 0,15 |

| 2012 | 15 000 | 22 500 | 147 000 | 255 000 | 0,09 |

| 2011 | 17 500 | 15 000 | 115 000 | 147 000 | 0,12 |

| 2010 | 13 500 | 17 500 | 120 000 | 115 000 | 0,13 |

Таким образом, значение коэффициента за последние 8 лет было более 0,1, кроме одного года – 2012. В этот год КОСОС составил 0,09. Это значит, что доля собственных оборотных средств оказалась 9%, а структура баланса была признана неудовлетворительной. При этом за два года до этого значение коэффициента было столь же низким – 0,12 и 0,13; но не настолько критичным. После кризиса 2012 года на предприятии показатель стал расти год за годом, и последние несколько лет его значение было на уровне 0,26-0,27%. Финансовая устойчивость компании выросла, угрозы банкротства, судя по значению КОСОС, нет.

Рис. 1. КОСОС в динамике

Для чего необходимо рассчитывать КОСОС?

Значение коэффициента представляет интерес для экономистов и руководителей предприятий. Оно позволит получить ответы на следующие вопросы:

- Есть ли дефицит оборотных средств?

- Не тянет ли вниз бизнес кредитное плечо?

- Есть ли у компании свои средства для обеспечения деятельности?

- Все ли в порядке у предприятия с платежеспособностью?

- Удовлетворительной ли является структура баланса?

- Нет ли опасности банкротства в обозримом будущем?

- Является ли эффективным управление оборотным капиталом?

- Сможет ли компания работать, если возникнут проблемы с привлечением кредитов и займов?

Регулярный анализ коэффициента в динамике позволяет выявить вероятные проблемы с ликвидностью, платежеспособностью и финансовой устойчивостью и вовремя предпринять меры по улучшению ситуации.

Выводы о том, что означает изменение показателя

Если показатель уменьшается

Обычно позитивный фактор

Примечания

Показатель в статье рассматривается с точки зрения не бухучёта, а финансового менеджмента. Поэтому иногда он может определяться по-разному. Это зависит от авторского подхода.

В большинстве случаев в вузах принимают любой вариант определения, поскольку отклонения по разным подходам и формулам обычно находятся в пределах максимум нескольких процентов.

Показатель рассматривается в основном бесплатном сервисе финансовый анализ онлайн и некоторых других сервисах

Если после расчёта показателей вам нужны выводы, посмотрите, пожалуйста, эту статью: выводы по финансовому анализу

Если вы увидели какую-то неточность, опечатку — также, пожалуйста, укажите это в комментарии. Я стараюсь писать максимально просто, но если всё же что-то не понятно — вопросы и уточнения можно писать в комментарии к любой статье сайта.

Финансовый анализ:

- Резервы предстоящих расходов и платежей (или оценочные обязательства) 1540 Определение Резервы предстоящих расходов и платежей (или оценочные обязательства) 1540 — это оценочные обязательства, предполагаемый срок исполнения которых не превышает 12 месяцев Несмотря на не…

- ИТОГО по разделу IV 1400 Определение ИТОГО по разделу IV 1400 — это сумма показателей по строкам с кодами 1410 — 1450 — общая величина долгосрочных обязательств организации Наличие и рост…

- Прочие обязательства 1450 Определение Прочие обязательства 1450 — это прочие обязательства организации, срок погашения которых превышает 12 месяцев, которые не вошли в другие группы 4-го раздела баланса. Их наличие…

- Оценочные обязательства 1430 Определение Оценочные обязательства 1430 — это оценочные обязательства, предполагаемый срок исполнения которых превышает 12 месяцев Несмотря на не самое простое определение, фактически оценочные обязательства -…

- БАЛАНС 1700 Определение БАЛАНС 1700 — это общая стоимость пассивов организации. Это сумма показателей по строкам 1300, 1400, 1500, то есть собственного капитала, долгосрочных обязательств и краткосрочных…

- ИТОГО по разделу III 1300 Определение ИТОГО по разделу III 1300 — это сумма показателей по строкам с кодами 1310 — 1370 и отражает общую величину собственного капитала организации: 1310 «Уставный капитал…

- ИТОГО по разделу I 1100 Определение ИТОГО по разделу I 1100 — это сумма показателей по строкам бухгалтерского баланса с кодами 1110 — 1170 — общую стоимость внеоборотных активов организации:…

- Отложенные налоговые обязательства 1420 Определение Отложенные налоговые обязательства 1420 — это пассив в форме части отложенного налога на прибыль, которая приведёт к росту налога на прибыль в одном или…

- Заемные средства 1510 Определение Заемные средства 1510 — это краткосрочные (срок погашения которых не превышает 12 месяцев) кредиты и займы, полученные организацией. В их составе могут быть как…

- Прочие краткосрочные обязательства 1550 Определение Прочие краткосрочные обязательства 1550 — это прочие обязательства организации, срок погашения которых не превышает 12 месяцев: целевое финансирование, полученное организациями-застройщиками от инвесторов и порождающее…