Для чего нужен коэффициент выбытия основных средств

Содержание:

- Как проанализировать значения показателей основных средств

- Коэффициент годности как дополнительный показатель анализа ОС

- Когда объекты ОС выбывают

- Значение показателя

- Коэффициент выбытия основных средств

- Особенности измерения

- Коэффициенты движения основных средств

- Коэффициент обновления (ввода) имущественных активов

- Что это такое?

- Ответы на часто задаваемые вопросы

- Роль коэффициентов в техническом анализе ОС

- Коэффициент выбытия основных средств 2019: формула расчета, что это за показатель и для чего его рассчитывают

- Что это такое?

- Показатели состояния, движения и эффективности использования основных фондов

Как проанализировать значения показателей основных средств

Анализ финансовых показателей производится обычно в конце года. Данные для него берут из следующей документации:

- Обновленный бух. баланс (по ОКУД 0710001) вместе с приложениями к нему. Новый формат документа утвержден сравнительно недавно Приказом Минфина РФ № 66н от 02.07.2010 (акт. ред. от 19.04.2019).

- Форма статистического наблюдения 1-натура-БМ. Утверждена Приказом Росстата № 419 от 22.07.2019 (акт. ред. от 01.08.2019)

- Форма №11, годовая (ОКУД 0602001). Содержит сведения о наличии, движении, составе ОФ, нефинансовых активах. Утверждена Приказом Росстата № 382 от 04.07.2019.

Это основные источники. Помимо них в финансовом анализе могут использоваться соответствующие программы, разработанные предприятием самостоятельно, бизнес-план.

В процессе работы с показателями, ОС изучают всесторонне.Требуемые показатели калькулируют по всем ОС, в том числе по их группам, видам, активной и пассивной части. Рассчитав, их сопоставляют в статике и динамике, делают выводы, принимают на основе этого управленческие решения.

Рассматривают также причины движения. Если, предположим, наблюдается прирост ОС, определяют, за счет чего он произошел: за счет обновления оборудования, начавшегося строительства либо по иным причинам.

При анализе, допустим, динамики Кв, выясняют причину выбытия: списание, продажа, ликвидация, иное. Если отмечается значительный показатель Кв именно по активной части, это означает, что выбытие в большей степени происходит именно из-за нее. Это негативно отражается на остальных показателях. Как итог, на основе полученных данных делают вводы об эффективности использования.

Коэффициент годности как дополнительный показатель анализа ОС

Для получения полной картины о состоянии и структуре основных фондов предприятия, наряду с коэффициентом износа, рассчитывают показатель годности имущества. Для этого используют следующую формулу:

КоэффГ = ОстСт / ПервСт * 100%,

- где ОстСт – остаточная стоимость имущества за вычетом начисленной амортизации;

- ПервСт – первоначальная стоимость основных фондов с учетом проведенной модернизации и дооборудования.

Если коэффициент износа показывает, насколько самортизировано оборудование, то показатель годности демонстрирует долю остаточной стоимости основных средств в отношении суммы оборудования по балансовому (первоначальному) учета. На основании этих коэффициентов можно в целом судить о техническом и моральном состоянии основных фондов. Аналогично коэффициенту износа, нормативный показатель годности утверждают в учетной политике организации, его значение должно быть не ниже 50%.

Пример №2. АО «Галерея» занимается производством сувениров из стекла. Ниже в таблице представлена информация о стоимости основных средств в учете «Галереи» на 01.02.17:

| Показатели | Первоначальная стоимость | Сумма начисленной амортизации | Остаточная стоимость |

| Помещения производственных цехов | 1.020.540,00 ₽ | 401.220,00 ₽ | 619.320,00 ₽ |

| Оборудование | 410.330,00 ₽ | 100.703,00 ₽ | 309.627,00 ₽ |

| Компьютерная техника | 308.100,00 ₽ | 201.600,00 ₽ | 106.500,00 ₽ |

| Мебель | 202.680,00 ₽ | 103.540,00 ₽ | 99.140,00 ₽ |

| ИТОГО: | 1.941.650 ₽ | 807.063 ₽ | 1.134.587 ₽ |

Бухгалтер «Галереи» сделал расчет коэффициентов износа и годности. Результаты расчета представил в виде ведомости:

| Показатели | Коэффициент износа, % | Коэффициент годности, % | ||

| Расчет | Результат | Расчет | Результат | |

| Помещения производственных цехов | 401.220,00 руб. / 1.020.540,00 руб. * 100% | 39% | 619.320,00 руб. / 1.020.540,00 руб. * 100% | 61% |

| Оборудование | 100.703,00 руб. / 410.330 руб. * 100% | 25% | 309.627,00 руб. / 410.330 руб. * 100% | 75% |

| Компьютерная техника | 201.600 руб. / 308.100 руб. * 100% | 65% | 106.500,00 руб. / 308.100 руб. * 100% | 35% |

| Мебель | 103.540 руб. / 202.680 руб. * 100% | 51% | 99.140 руб. / 202.680 руб. * 100% | 49% |

| ИТОГО | 807.063 руб. / 1.941.650 руб. | 42% | 1.134.587 руб. / 1.941.650 руб. | 58% |

В учетной политике «Галереи» утверждены следующие нормы: для коэффициента износа – 50% и ниже, для коэффициента годности – 50% и выше. На основании проведенного расчета можно сделать следующие выводы:

- степень изношенности производственных помещений соответствует норме;

- техническое состояние оборудование можно оценить как хорошее (степень износа – 25%);

- компьютерная техника требует скорейшей замены (степень износа – 65%);

- состояние изношенности мебели незначительно превышает показатель нормы и составляет 51%, необходим подробный анализ основных фондов в разрезе подгрупп.

Когда объекты ОС выбывают

Выбытие объектов основных средств может происходить по различным причинам. К ним можно отнести, в частности, такие, как (п. 29 ПБУ 6/01 ):

- продажа;

- прекращение использования по причине морального или физического износа;

- ликвидация при аварии, стихийном бедствии и иной чрезвычайной ситуации;

- передача в виде вклада в уставный (складочный) капитал другой организации, паевой фонд;

- передача по договору мены, дарения;

- внесение в счет вклада по договору о совместной деятельности;

- выявление недостачи или порчи активов при их инвентаризации;

- частичная ликвидация при выполнении работ по реконструкции.

Типовые бухгалтерские записи, которые делаются при выбытии объектов основных средств по различным основаниям, мы рассматривали в нашей отдельной консультации.

Напомним, что при выбытии объектов основных средств происходит списание начисленной на момент выбытия амортизации (закрывается счет 02 «Амортизация основных средств»), а затем остаточная стоимость выбывающего объекта ОС списывается с учета (как правило, в дебет счета 91 «Прочие доходы и расходы», субсчет «Прочие расходы») (Приказ Минфина от 31.10.2000 № 94н).

Значение показателя

В результате расчетов КИО получается цифра, которая показывает, во сколько раз стоимость нового имущества превысила стоимость списанного. И по ней в отрыве от конкретного предприятия и особенностей его работы ничего сказать нельзя. Значение для каждой компании будет свое, и вообще оно может зависеть от конкретной ситуации (например, произошло ЧП, вследствие которого предприятие лишилось части производственных мощностей, пришлось заменить оборудование).

|

Рост |

Снижение |

|---|---|

|

Расширение производства |

Сокращение производства |

|

Наращивание мощностей |

Отсутствие средств на замену оборудования |

|

Покупка более совершенного оборудования |

Сокращение активов |

Однако далеко не всегда по коэффициенту можно судить об экономическом состоянии предприятия.

КИО – это один из тех показателей, рост и падение которых имеет нейтральный оттенок, то есть падение не всегда отрицательно сказывается на развитии компании, а рост – положительно

Поэтому важно учитывать все факторы: сферу предприятия, его размеры, необходимость самих обновлений

Например, если значение КИО менее 1, то это может говорить о расширении производства, т. к. у предприятия стало больше оборудования, чем оно успело списать. Однако может быть и так, что в компании решили обновить всю материально-техническую базу, но списывать средства не стали, или решили пока оставить их в качестве страховки.

Значение коэффициента нужно сопоставлять с масштабами организации. Для крупного промышленного комплекса покупка нового объекта или замена нескольких единиц производственных линий требует серьезных вложений, поэтому их закупка производится не так часто, плюс обычно оборудование имеет срок службы несколько десятилетий. Поэтому замена мощностей – это действительно большое мероприятие.

А вот небольшая IT-компания может постоянно покупать лицензии и новое ПО, которое гарантированно будет работать эффективнее уже имеющегося оснащения. Это тоже будет считаться вложением в основные фонды, но требует гораздо меньших затрат и менее значимое событие. Причем старое ПО может не списываться с баланса в течение длительного времени.

Коэффициент выбытия основных средств

Коэффициент выбытия ОС – это показатель, который описывает, какая часть ОС, числящихся в организации на начало периода отчета, выбыла за отчетный период по причине износа.

Он рассчитывается по следующей формуле:

Где:

- Квыб – коэффициент выбытия основных средств;

- ОСвыб – стоимость ОС, которые выбыли из учета организации за период отчета;

- ОСнп – стоимость ОС, числящихся в учете компании на дату начала периода отчета.

Под стоимостью ОС подразумевается их первоначальная стоимость, та, по которой объект приняли к учету.

Также, коэффициент можно рассчитать по сведениям из бух. баланса:

Расчет коэффициента осуществляется по группам ОС и по организации в целом. Показатели выбытия сравнивают и с общеотраслевыми и с теми, которые рассчитываются по собственным группам ОС компании.

Высокое или низкое значение коэффициента не является ни положительным, ни отрицательным явлением. Коэффициент выбытия сравнивают с коэффициентом обновления. Он представляет собой отношение цены введенных ОС к цене на конец года.

При значении коэффициента выбытия больше значения коэффициента обновления цена группы основных средств становится меньше. Значит, что основных средств больше выбывает, чем обновляется. Если, наоборот, коэффициент обновления больше, значит, поступление превышает выбытие. Это говорит об эффективной политике и о расширении производства.

Коэффициент выбытия основных средств является особо важным для организаций, занимающихся промышленностью. Их ОС обладают наибольшим удельным весом и оказывают большое влияние на качество изготавливаемых товаров и объемы производства.

Формулы расчета

Способ расчета коэффициента уже был отмечен ранее. Формула расчета достаточно проста и выглядит следующим образом:

В представленных выше формулировках регулярно фигурирует термин «стоимость ОС». В данном случае под этой формулировкой понимается первоначальная стоимость, то есть та, по которой объекты были приняты к учёту.

При расчете не учитывается балансовая стоимость ОС, так как в бухгалтерском балансе содержится лишь остаточное его значение (амортизация уже вычтена).

Расчет можно произвести и следующим образом – соотнести сальдо счёта 01/выб на конец отчётного периода с сальдо счёта 01 на его начало.

Коэффициент выбытия может рассчитать как по всем видам ОС, так и по отдельным их категориям.

При расчете необходимо учитывать, что без сопровождающих коэффициентах данный показатель мало информативен.

Это достаточно просто доказывается – к примеру, КВ=1 вовсе не говорит о том, что из организации выбыли абсолютно все имеющиеся основные средства.

Подобные несоответствия связаны с тем, что при расчёте не учитывается важнейший показатель — приток основных средств за тот же период.

На практике, данный показатель сопровождается расчетом коэффициентом обновления ОС. Его можно рассчитать по следующей формуле:

Коэффициент обновления является наглядных отражением соотношения новых объектов ко всей сумме основных фондов.

Для чего рассчитывается?

Чаще всего коэффициент выбытия рассчитывается по отдельным группам основных средств, а затем и по организации в целом.

Сам по себе не подходит к интерпретации, так как ни высокое, ни низкое его значение не может быть названо положительным или отрицательным фактором.

Качественные данные показателя способен дать лишь совместный анализ с коэффициентом обновления.

Существует две трактовки значения (при сравнении с КО):

КВ > КО – стоимость взятой во внимание категории основных средств начинает уменьшаться, то есть обновление имущества происходит медленнее, чем его выбытие. Политика обновления неэффективна, расширение производства не наблюдается.

КВ

Политика обновления эффективна, наблюдается расширение производства.

Наиболее важен коэффициент выбытия основных средств для предприятий промышленного характера, так как для них ОС оказывают существенное влияние на объёмы производства и качество конечной продукции.

Также при анализе стоит брать во внимание и период развития экономики: в моменты застоя может снижаться, в моменты подъёма и развития – увеличиваться

Особенности измерения

Данные для расчета показателя собирают вручную и делают это на ежедневной основе. Значение потенциальной величины мощности формируют на протяжении кого-либо периода и потом его используют для подстановки в формулу. А фактическую занятость засекают каждый раз или по возможности используют для этого приборы учета.

Важно! КИМ может рассчитываться как для одного станка или производственной линии, так и целого цеха или всего предприятия. Поэтому и данные необходимы за разные промежутки времени: для одной единицы техники можно их собирать каждый час, а для предприятия коэффициент находят за более длинные периоды (месяц, квартал, год). Для быстрого и точного получения информации необходимо настроить ее автоматический сбор

Затраты на ручное ведение статистики могут быть сильно высокими

Для быстрого и точного получения информации необходимо настроить ее автоматический сбор. Затраты на ручное ведение статистики могут быть сильно высокими.

Коэффициенты движения основных средств

частичное обновление выражается в капитальном ремонте и модернизации. Капитальный ремонт требует полной разборки агрегатов, замены или восстановления износившихся деталей и узлов, сборки, регулирования и испытания агрегата.

Модернизация –это внесение в конструкцию действующих ОПФ изменений, которые повышают их технологический уровень и улучшают экономические характеристики.

Модернизация полностью или частично устраняет моральный износ второй формы. Модернизация эффективна в тех случаях когда:

· Увеличивается годовой объём производства

· Увеличивается производительность труда

· Уменьшается себестоимость продукции

· Увеличивается рентабельность производства

Учитывая зависимость отмасштабов обновления различают тех перевооружение, реконструкцию, расширение и новое строительство.

Для характеристики процесса обновления ОПФ используются следующие показатели:

1. Коэффициент обновления – он характеризует долю новых введённых в эксплуатацию ОПФ в отчётном периоде.

2. Коэффициент выбытия – показывает, какая доля имевшихся ОПФ выбыла за отчётный период из-за износа или ветхости.

Коэффициент обновления (ввода) имущественных активов

Этот показатель отражает соотношение вновь поступивших на баланс организации основных фондов за тот или иной временной период к стоимости активов, уже находящихся на балансе к концу этого периода. Чтобы его вычислить, нужно разделить стоимость введенных за определенное время фондов на полную их стоимость к концу этого периода. Приводим формулу для вычисления годового обновления материальных активов.

К обновл. = СТввед. / СТГкон.

где:

- К обновл. – коэффициент введения (обновления) основных имущественных средств за год;

- СТввед. – стоимость средств, введенных на баланс до конца отчетного года;

- СТГкон – стоимость активов к концу исследуемого года.

Для вычисления обновления фондов в процентном соотношении найденный коэффициент умножается на 100%.

ОБРАТИТЕ ВНИМАНИЕ! Коэффициент поступления и коэффициент обновления – не тождественные понятия, хотя во многих источниках их объединяют в один показатель. Разница между ними в том, что при учете коэффициента поступления во внимание берутся не только приобретенные средства, но и активы, поступившие на баланс из других источников (в лизинг, в дар, в качестве уставного капитала и др.)

Для экономического и технического анализа иногда бывает важно установить срок обновления производственных активов (Тобновл.)

Для экономического и технического анализа иногда бывает важно установить срок обновления производственных активов (Тобновл.)

Это помогает видеть потенциал производственной базы предприятия и планировать обновление фондов. Для вычисления нужно разделить стоимость фондов на начало исследуемого периода на их стоимость активов, поступивших на баланс за этот же период

Для экономического и технического анализа иногда бывает важно установить срок обновления производственных активов (Тобновл.). Это помогает видеть потенциал производственной базы предприятия и планировать обновление фондов. Для вычисления нужно разделить стоимость фондов на начало исследуемого периода на их стоимость активов, поступивших на баланс за этот же период

Для вычисления нужно разделить стоимость фондов на начало исследуемого периода на их стоимость активов, поступивших на баланс за этот же период.

Тобновл. = СТГнач. / СТввед.

Если в течение нескольких лет этот срок постепенно снижается. Это можно счесть положительным производственным фактором.

Что это такое?

Коэффициент выбытия ОС – это важнейший показатель, отражающий долю выбывших объектов в течение отчётного периода в результате широкого спектра причин (определим далее).

Чтобы рассчитать значение данного показателя, достаточно взять значение стоимости выбывших ОС и разделить на значение их стоимости на начало периода.

Активы могут выбывать по целому ряду причин:

- износ в любой его форме;

- ликвидация вследствие аварии или любой другой чрезвычайной ситуации;

- продажа имущества;

- выявление порчи по результатам инвентаризации;

- передача другому лицу по договору дарения и т.д.

Коэффициент выбытия является отличным индикатором того, насколько эффективно организация использует имеющиеся в её распоряжении объекты.

Формулы расчета

Способ расчета коэффициента уже был отмечен ранее. Формула расчета достаточно проста и выглядит следующим образом:

KВ = ОСВ / ОСН, где

- ОСВ – это стоимость выбывших основных средств;

- ОСН – это стоимость основных средств на начало рассматриваемого периода.

В представленных выше формулировках регулярно фигурирует термин «стоимость ОС». В данном случае под этой формулировкой понимается первоначальная стоимость, то есть та, по которой объекты были приняты к учёту.

При расчете не учитывается балансовая стоимость ОС, так как в бухгалтерском балансе содержится лишь остаточное его значение (амортизация уже вычтена).

Расчет можно произвести и следующим образом – соотнести сальдо счёта 01/выб на конец отчётного периода с сальдо счёта 01 на его начало.

Коэффициент выбытия может рассчитать как по всем видам ОС, так и по отдельным их категориям.

При расчете необходимо учитывать, что без сопровождающих коэффициентах данный показатель мало информативен.

Это достаточно просто доказывается – к примеру, КВ=1 вовсе не говорит о том, что из организации выбыли абсолютно все имеющиеся основные средства.

Подобные несоответствия связаны с тем, что при расчёте не учитывается важнейший показатель — приток основных средств за тот же период.

На практике, данный показатель сопровождается расчетом коэффициентом обновления ОС. Его можно рассчитать по следующей формуле:

КО = ОСВВ / ОСК, где

- ОСВВ – это стоимость введённых в эксплуатацию объектов;

- ОСК – это стоимость на конец периода.

Коэффициент обновления является наглядных отражением соотношения новых объектов ко всей сумме основных фондов.

Для чего рассчитывается?

Чаще всего коэффициент выбытия рассчитывается по отдельным группам основных средств, а затем и по организации в целом.

Сам по себе не подходит к интерпретации, так как ни высокое, ни низкое его значение не может быть названо положительным или отрицательным фактором.

Качественные данные показателя способен дать лишь совместный анализ с коэффициентом обновления.

Существует две трактовки значения (при сравнении с КО):

КВ > КО – стоимость взятой во внимание категории основных средств начинает уменьшаться, то есть обновление имущества происходит медленнее, чем его выбытие. Политика обновления неэффективна, расширение производства не наблюдается.

КВ +7 (499) 938-43-28 — Москва — ПОЗВОНИТЬ. +7 (812) 467-43-31 — Санкт-Петербург — ПОЗВОНИТЬ

+7 (812) 467-43-31 — Санкт-Петербург — ПОЗВОНИТЬ

+7 (800) 511-52-74 — Другие регионы — ПОЗВОНИТЬ

Ответы на часто задаваемые вопросы

Вопрос №1: При помощи каких коэффициентов можно проанализировать техническое состояние объектов ОС?

Для этой цели используют обычно показатель износа и годности. Их еще называют коэффициентами состояния активной и пассивной части ОС.

Так, коэффициент износа отображает степень изношенности ОС и калькулируется как соотношение начисленной суммы амортизации и начальной цены ОС.

Коэффициент годности позволяет выяснить, в каком состоянии находится то либо иное ОС, подошел ли срок для его замены. Его обычно изучают в динамике. Базовая формула для его расчета – это отношение остаточной цены ОС к их начальной стоимости.

Также вместе с ними рассчитывают еще один показатель – коэффициент замены. Он отображает долю поступивших ОС, которые отправлены на замену выбывших.

Вопрос №2: Как рассчитать значение КИО по техническому оборудованию предприятию легкой промышленности?

Калькуляция производится общим порядком по базовой формуле (т. е. цена выбытых объектов / цена поступивших объектов). Данные следует брать за год. Отрасль, в которой работает предприятие, не виляет на порядок расчета.

Предположим, за год этот предприятие списало ОС на суммарную стоимость 300 тыс. рос. руб., при этом на протяжении этого же года закуплено оборудования на общую сумму 320 тыс. рос. руб. Расчет КИО по итогам за изучаемый период (год) будет следующим: 300 тыс. рос. руб. / 320 тыс. рос. руб. = 0,93.

| Оценка стоимости бизнеса | Финансовый анализ по МСФО | Финансовый анализ по РСБУ |

| Расчет NPV, IRR в Excel | Оценка акций и облигаций |

Роль коэффициентов в техническом анализе ОС

Если сопоставить найденные показатели между собой, можно проанализировать техническое состояние основных активов.

Сравнение значений коэффициента обновления активов с коэффициентом выбытия за аналогичный период даст полную картину относительно того, на что именно направлена динамика фондов: на замену (соотношение коэффициентов меньше 1) или на пополнение, прирост активов (соотношение больше единицы).

По данным анализа может быть принято определенное решение в рамках производственной политики организации:

- внедрение новой технической базы;

- ввод в производство новых объектов;

- модернизация существующего оборудования;

- увеличение эффективности технологического процесса (новые более прогрессивные технологии, автоматизация и пр.).

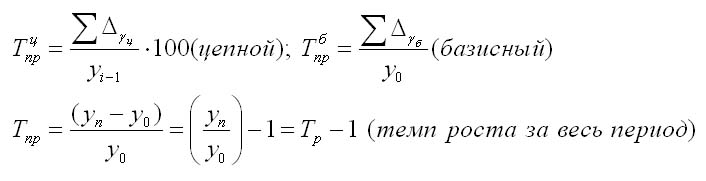

(Тр) — это показатель интенсивности изменения уровня ряда, который выражается в процентах, а в долях выражается коэффициент роста (Кр). Кр определяется как отношение последующего уровня к предыдущему или к показателю принятому за базу сравнения. Он определяет, во сколько раз увеличился уровень по сравнению с базисным, а в случае уменьшения — какую часть базисного уровня составляет сравниваемый.

Рассчитываем коэффициент роста, умножаем на 100 и получаем темп роста

Может быть рассчитан по формулам:

Также темп роста может определяться так:

Темп роста всегда положителен. Между цепным и базисным темпами роста существует определенная взаимосвязь: произведение цепных коэффициентов роста равно базисному коэффициенту роста за весь период, а частное от деления последующего базисного темпа роста на предыдущий равно цепному темпу роста.

Коэффициент выбытия основных средств 2019: формула расчета, что это за показатель и для чего его рассчитывают

Объекты основных средств без какого-либо сомнения относятся к категории самых дорогостоящих и продолжительно используемых активов. В связи с этим они подвергаются особому контролю в отношении анализа и учёта.

Качественный контроль за всеми показателями включает в себя и анализ снятия с учета ОС с сопутствующим ему выявлением коэффициента выбытия.

Что это такое?

Коэффициент выбытия ОС – это важнейший показатель, отражающий долю выбывших объектов в течение отчётного периода в результате широкого спектра причин (определим далее).

Чтобы рассчитать значение данного показателя, достаточно взять значение стоимости выбывших ОС и разделить на значение их стоимости на начало периода.

Активы могут выбывать по целому ряду причин:

- износ в любой его форме;

- ликвидация вследствие аварии или любой другой чрезвычайной ситуации;

- продажа имущества;

- выявление порчи по результатам инвентаризации;

- передача другому лицу по договору дарения и т.д.

Коэффициент выбытия является отличным индикатором того, насколько эффективно организация использует имеющиеся в её распоряжении объекты.

Формулы расчета

Способ расчета коэффициента уже был отмечен ранее. Формула расчета достаточно проста и выглядит следующим образом:

Формула:

KВ = ОСВ / ОСН, где

- ОСВ – это стоимость выбывших основных средств;

- ОСН – это стоимость основных средств на начало рассматриваемого периода.

В представленных выше формулировках регулярно фигурирует термин «стоимость ОС». В данном случае под этой формулировкой понимается первоначальная стоимость, то есть та, по которой объекты были приняты к учёту.

При расчете не учитывается балансовая стоимость ОС, так как в бухгалтерском балансе содержится лишь остаточное его значение (амортизация уже вычтена).

Расчет можно произвести и следующим образом – соотнести сальдо счёта 01/выб на конец отчётного периода с сальдо счёта 01 на его начало.

При расчете необходимо учитывать, что без сопровождающих коэффициентах данный показатель мало информативен.

Это достаточно просто доказывается – к примеру, КВ=1 вовсе не говорит о том, что из организации выбыли абсолютно все имеющиеся основные средства.

Подобные несоответствия связаны с тем, что при расчёте не учитывается важнейший показатель — приток основных средств за тот же период.

На практике, данный показатель сопровождается расчетом коэффициентом обновления ОС. Его можно рассчитать по следующей формуле:

Формула:

КО = ОСВВ / ОСК, где

- ОСВВ – это стоимость введённых в эксплуатацию объектов;

- ОСК – это стоимость на конец периода.

Коэффициент обновления является наглядных отражением соотношения новых объектов ко всей сумме основных фондов.

Для чего рассчитывается?

Чаще всего коэффициент выбытия рассчитывается по отдельным группам основных средств, а затем и по организации в целом.

Сам по себе не подходит к интерпретации, так как ни высокое, ни низкое его значение не может быть названо положительным или отрицательным фактором.

Качественные данные показателя способен дать лишь совместный анализ с коэффициентом обновления.

Существует две трактовки значения (при сравнении с КО):

КВ > КО – стоимость взятой во внимание категории основных средств начинает уменьшаться, то есть обновление имущества происходит медленнее, чем его выбытие. Политика обновления неэффективна, расширение производства не наблюдается.

КВ

Наиболее важен коэффициент выбытия основных средств для предприятий промышленного характера, так как для них ОС оказывают существенное влияние на объёмы производства и качество конечной продукции

Наиболее важен коэффициент выбытия основных средств для предприятий промышленного характера, так как для них ОС оказывают существенное влияние на объёмы производства и качество конечной продукции.

Также при анализе стоит брать во внимание и период развития экономики: в моменты застоя может снижаться, в моменты подъёма и развития – увеличиваться

Выводы

Коэффициент выбытия крайне важен в случаях, когда организация желает проводить эффективную оценку состояния основных фондов.

Сам по себе он практически неинформативен – достичь качественной интерпретации коэффициента выбытия можно лишь при рассмотрении его с другими финансовыми показателями, направленными на описание экономического состояния организации.

Благодаря этому показателю можно дать качественную оценку деятельности организации и эффективности использования основных средств.

При этом данный показатель крайне прост в расчёте, что позволяет применять его на любом предприятии.

Что это такое?

Коэффициент выбытия ОС – это важнейший показатель, отражающий долю выбывших объектов в течение отчётного периода в результате широкого спектра причин (определим далее).

Активы могут выбывать по целому ряду причин:

- износ в любой его форме;

- ликвидация вследствие аварии или любой другой чрезвычайной ситуации;

- продажа имущества;

- выявление порчи по результатам инвентаризации;

- передача другому лицу по договору дарения и т.д.

Коэффициент выбытия является отличным индикатором того, насколько эффективно организация использует имеющиеся в её распоряжении объекты.

Формулы расчета

Способ расчета коэффициента уже был отмечен ранее. Формула расчета достаточно проста и выглядит следующим образом:

KВ = ОСВ / ОСН, где

- ОСВ – это стоимость выбывших основных средств;

- ОСН – это стоимость основных средств на начало рассматриваемого периода.

В представленных выше формулировках регулярно фигурирует термин «стоимость ОС». В данном случае под этой формулировкой понимается первоначальная стоимость, то есть та, по которой объекты были приняты к учёту.

При расчете не учитывается балансовая стоимость ОС, так как в бухгалтерском балансе содержится лишь остаточное его значение (амортизация уже вычтена).

Расчет можно произвести и следующим образом – соотнести сальдо счёта 01/выб на конец отчётного периода с сальдо счёта 01 на его начало.

Коэффициент выбытия может рассчитать как по всем видам ОС, так и по отдельным их категориям.

При расчете необходимо учитывать, что без сопровождающих коэффициентах данный показатель мало информативен.

Это достаточно просто доказывается – к примеру, КВ=1 вовсе не говорит о том, что из организации выбыли абсолютно все имеющиеся основные средства.

Подобные несоответствия связаны с тем, что при расчёте не учитывается важнейший показатель — приток основных средств за тот же период.

На практике, данный показатель сопровождается расчетом коэффициентом обновления ОС. Его можно рассчитать по следующей формуле:

КО = ОСВВ / ОСК, где

- ОСВВ – это стоимость введённых в эксплуатацию объектов;

- ОСК – это стоимость на конец периода.

Коэффициент обновления является наглядных отражением соотношения новых объектов ко всей сумме основных фондов.

Для чего рассчитывается?

Чаще всего коэффициент выбытия рассчитывается по отдельным группам основных средств, а затем и по организации в целом.

Сам по себе не подходит к интерпретации, так как ни высокое, ни низкое его значение не может быть названо положительным или отрицательным фактором.

Качественные данные показателя способен дать лишь совместный анализ с коэффициентом обновления.

КВ > КО – стоимость взятой во внимание категории основных средств начинает уменьшаться, то есть обновление имущества происходит медленнее, чем его выбытие. Политика обновления неэффективна, расширение производства не наблюдается

КВ

Источник

Показатели состояния, движения и эффективности использования основных фондов

- Показатели состояния ОФ.

- Коэффициент износа фондов: Кизн = Износ / Полная Стоимость

- Коэффициент годности фондов: Кгодн = Остаточная Стоимость ОФ / Полная Стоимость

- Показатели движения (воспроизводства) основных фондов

- Коэффициент поступления = Стоимость поступивших в данном году ОФ/ Полная стоимость ОФ на конец года

- Коэффициент обновления = Стоимость введённых в данном году новых фондов / Полная стоимость ОФ на конец года

- Коэффициент выбытия = Стоимость выбывших в течение года ОФ / Полная стоимость ОФ на начало года

Пример №1. Основные производственные фонды предприятия на начало 1995 г. составляли 2825 млн. руб. Ввод и выбытие основных фондов в течение года отражены в таблице:

| Месяц | Основные фонды, млн руб. | |

| ввод | выбытие | |

| 1 февраля | 40,0 | 6 |

| 1 мая | 50,0 | 4 |

| 1 августа | 70,0 | 8 |

| 1 ноября | 10,0 | 5 |

ост н.г.

| Дата | Новые фонды | Время эксплуатации до конца год, мес. |

| 1 февраля | 40 | 11 |

| 1 мая | 50 | 8 |

| 1 августа | 70 | 5 |

| 1 ноября | 10 | 2 |

| Дата | Остаточная стоимость | Время эксплуатации с начала года, мес. |

| 1 февраля | 6 | 1 |

| 1 мая | 4 | 4 |

| 1 августа | 8 | 7 |

| 1 ноября | 5 | 10 |

к.г.н.г.пвОФн.г.к.г.обнобнновк.г.выбвыбвн.г.

Пример №2. Имеются следующие данные о движении основных производственных фондов предприятия:

Полная первоначальная стоимость основных фондов 420 на начало года, млн руб.

В течение года, млн руб.:

введено новых фондов 60

выбыло по остаточной стоимости 8

Полная первоначальная стоимость выбывших фондов, млн руб. 40

Износ основных фондов на начало года, % 30

Годовая норма амортизации, % 15

Необходимо построить баланс основных фондов по полной и остаточной стоимости.

Решение:

Полная первоначальная стоимость на начало года: Cн.г. = 420 млн.руб.

Остаточная стоимость на начало года: Cост н.г. = 420*(100-30)% = 294 млн.руб.

Стоимость поступивших основных фондов:

Cп = 60 млн.руб.

Стоимость выбывших основных фондов по первоначальной стоимости:

Cв = 40 млн.руб.

Стоимость выбывших основных фондов по остаточной стоимости:

Cост в = 8 млн.руб.

Стоимость основных фондов по первоначальной стоимости на конец года:

Cк.г. = Cн.г. + Cп — Cв = 420 + 60 — 40 = 440 млн.руб.

Амортизационные отчисления за год:

A = Cк.г. x HA = 440 * 15% = 66 млн.руб.

Остаточная стоимость основных фондов на конец года:

Cост к.г. = Cост н.г. + Cост п — Cост в — A = 294 + 60 — 8 — 66 = 280 млн.руб.

Среднегодовая стоимость фондов по первоначальной стоимости:

СОФ = (Cн.г. + Cк.г.)/2 = (420+440)/2 = 430 млн.руб.

Среднегодовая стоимость фондов по первоначальной стоимости:

Сост ОФ = (Cост н.г. + Cост к.г.)/2 = (294+280)/2 = 287

Коэффициент износа показывает, какую часть своей полной стоимости основные фонды уже утратили в результате их использования.

Kи н.г. = 30%

Kи к.г. = (Cк.г.-Cост к.г.)/Cк.г. = (440-280)/440 = 36.36%

Износ основных фондов увеличился (36.36-30=6.36%).

Коэффициент годности показывает, какую часть своей полной стоимости основные фонды сохранили на определенную дату.

Kи н.г. = Cост н.г./Cн.г. = 294/420 = 70%

Kи к.г. = Cост к.г./Cк.г. = 280/440 = 63.64%

Коэффициент обновления (Кобн) характеризует долю новых основных фондов в их общем объеме (по полной оценке) на конец периода и исчисляется по следующей формуле:

Kобн = Cнов/Cк.г. = 60/440 = 13.64%

Доля новых основных фондов в их общем объеме составила 13.64%.

Коэффициент выбытия (Квыб) характеризует долю выбывших основных фондов в течение периода в общей их стоимости (по полной оценке) на начало периода и исчисляется по формуле:

Kвыб = Cв/Cн.г. = 8/420 = 1.9%

Доля выбывших основных фондов в течение года в общей их стоимости составила 1.9%.

Пример №3. Имеются следующие данные о движении основных производственных фондов по предприятию за год:

полная балансовая стоимость основных производственных фондов на начало года, 2248 тыс. руб.

коэффициент износа на начало года, 30 %

введены в эксплуатацию в течение года новые основные производственные фонды, 200 тыс. руб.

поступили от других предприятий по полной стоимости, 40 тыс. руб.

их остаточная стоимость на дату поступления, 36 тыс. руб.

выбыли основные производственные фонды по остаточной стоимости, 10 тыс. руб.

процент износа выбывших фондов 70

среднегодовая норма амортизации, 7%

Определите:

1) Объем основных производственных фондов по полной балансовой стоимости и по остаточной стоимости на конец года;

2) Показатели движения основных производственных фондов (коэффициенты обновления и выбытия);

3) Коэффициенты износа и годности на конец года.