Анализ оборачиваемости товарных запасов

Содержание:

АНАЛИЗ ТОВАРОВ

Если товар продается слишком медленно, мы говорим, что оборачиваемость товара низкая. Если оборачиваемость очень высокая, это значит, что товар продается слишком быстро. Тогда покупатель рискует не найти у нас товар, который хотел купить. Значит, нужно правильно анализировать и планировать оборачиваемость товарных запасов. Товарные запасы анализируют, планируют и учитывают в абсолютных и относительных показателях.

Для подсчета оборачиваемости нужны три параметра:

- средний товарный запас за период (количество товаров на складе, например, за месяц);

- длительность расчетного период (неделя, месяц, год). Для скоропортящихся товаров (хлеб, молоко) период может быть равен неделе. Годовую оборачиваемость может считать владелец, оценивающий эффективность работы компании в целом. Для тактического управления запасами стоит использовать месяц;

- товарооборот за расчетный период, то есть продажи за месяц (неделю, год). Следует подсчитывать запас и продажи одинакового товара (нельзя брать все запасы группы «алкоголь» и сравнивать их с продажами категории «водка»).

Оценивая оборачиваемость товарных запасов, важно помнить:

Используя в дальнейшем слова «оборачиваемость» и «коэффициент оборачиваемости», будем иметь в виду одно и то же. Это число оборотов в разах или днях среднего товарного остатка за конкретный отчетный период.

Считать оборачиваемость можно в днях, разах, штуках или деньгах, за месяц или за год, по товарным позициям, категориям, брендам, поставщикам, магазинам.

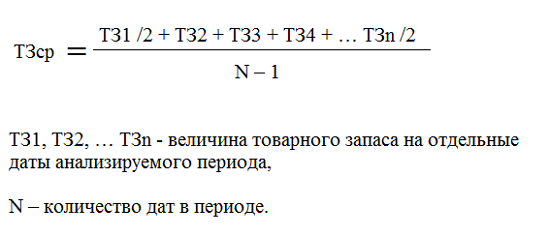

Представим формулу расчета среднего товарного запаса (ТЗср):

ТЗср = (ТЗ1 / 2 + ТЗ2 + ТЗ3 + ТЗ4 + … + ТЗn / 2) / (n – 1),

где ТЗ1, ТЗ2, …, ТЗn — запасы товаров на отдельные даты анализируемого периода;

n — число дат периода.

Пример расчета среднего годового запаса с использованием представленной формулы приведен в табл. 2.

|

Таблица 2. Средний запас за год, руб. |

||

|

Месяц |

Запас на последний день месяца |

Значение в формуле |

|

1 |

515 688,00 |

257 844,00 |

|

2 |

653 341,00 |

653 341,00 |

|

3 |

421 112,00 |

421 112,00 |

|

4 |

787 800,00 |

787 800,00 |

|

5 |

634 501,00 |

634 501,00 |

|

6 |

722 989,00 |

722 989,00 |

|

7 |

340 012,00 |

340 012,00 |

|

8 |

316 623,00 |

316 623,00 |

|

9 |

122 243,00 |

122 243,00 |

|

10 |

450 670,00 |

450 670,00 |

|

11 |

541 098,00 |

541 098,00 |

|

12 |

340 776,00 |

170 388,00 |

|

Всего на складе товаров за месяц |

5 418 621,00 |

|

|

Количество месяцев для подсчета |

11 |

|

|

Средний годовой запас |

492 601,91 |

Рассмотрим, как рассчитывают оборачиваемость в днях и разах.

Формула расчета оборачиваемости в днях (Обдн):

Обдн = Средний товарный запас за период × Количество дней / Товарооборот за период.

Оборачиваемость в днях показывает, сколько дней нужно для продажи среднего запаса.

ПРИМЕР 1

Средний запас стирального порошка «Малыш» за месяц составил 155 шт., продажи порошка за этот период — 325 шт.

Определим оборачиваемость данного товара в днях:

155 шт. × 31 день / 325 шт. = 14,78, или 15 дн.

Таким образом, нужно 15 дней, чтобы продать средний запас порошка «Малыш».

На данном этапе выводы делать рано, так как нужно смотреть оборачиваемость в динамике. Если, например, в прошлом месяце оборачиваемость была 10 дней, а стала 15, то это сигнал к тому, что необходимо снизить количество завозимого товара или увеличить продажи (можно сделать то и другое одновременно). Если оборачиваемость была 20, а стала 15 — значит, товар стал оборачиваться быстрее, и это хорошо.

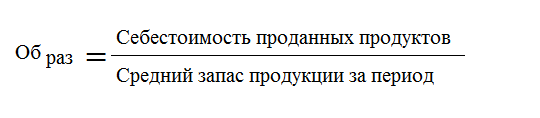

Формула расчета оборачиваемости в разах (Образ):

Образ = Товарооборот за период / Средний товарный запас за период.

Оборачиваемость в разах говорит о том, сколько раз за период товар обернулся, то есть был реализован.

ПРИМЕР 2

Средний запас стирального порошка «Малыш» за месяц составил 155 шт., продажи — 325 шт.

Рассчитаем оборачиваемость порошка в разах:

325 шт. / 155 шт. = 2 раза в месяц.

Запас порошка «Малыш» будет полностью реализован два раза в месяц.

Два раза в месяц — то же, что 15 дней оборачиваемости, поэтому принципиальной разницы в методе подсчета нет. На наш взгляд, подсчет оборачиваемости в днях удобнее, поэтому дальше будем говорить об оборачиваемости в днях.

Как считать оборачиваемость товара?

Эта формула оборачиваемости товара в днях, то есть результат покажет нам, за сколько дней оборачивается запас товара. Т␍×Д/ОбП

Рекомендуем при вычислениях вычеркнуть дни, когда происходило обнуление товаров на складе

Также с осторожностью надо подходить к вычислениям в ситуации, когда компания получила крупный заказ (например, выиграла тендер на поставку мебели для школ района), эту мебель в расчет брать нельзя, так как она была продана как бы заранее (физически она стоит на складе, но на самом деле, вы точно знаете, кто и когда ее заберет)

Кстати, многие путают два понятия: оборачиваемость товара и коэффициент оборачиваемости. Оборачиваемость дает нам понятие о том, у каких товаров цикл товар-деньги-товар меньше, чем у остальных. Но не имеет смысла опять-таки сравнивать оборачиваемость водки и селедки. Или бородинского хлеба и элитного коньяка — задачи у этих товаров разные, и с продажи одной бутылки магазин вполне может заработать больше, чем от продаж хлеба за месяц. А вот сравнить оборачиваемость разных брендов молока — в этом есть смысл. Тем более, что молоко — скоропортящийся продукт, и если остатки не продадутся, их придется утилизировать.

Коэффициент оборачиваемости товара

— частное товарооборота и среднего запаса за период (при этом товарооборот рекомендуем считать в закупочных ценах, как принято в складском учете). ОбП/Т␍

Применение расчетов на практике

Обычно измеряется оборачиваемость товарно-материальных запасов в одной категории товаров. Например, молока или конфет. Также применяют анализ скорости реализации определенного вида продукции, одного наименования, вида.

После определения показателей рассчитывается периодичность пополнения запасов того или иного вида продукции, определение размера партии закупок, производится анализ работы группы продаж.

Показатели отслеживаются в динамике и в сравнении. При динамических измерениях рассчитывают оборачиваемость материально производственных запасов в разные моменты времени, а потом сравнивают их. На основании этих измерений делаются выводы о зависимости товарооборота от сезона, праздничных дней, вносятся изменения в ассортимент магазина.

Основные показатели анализа оборачиваемости запасов

АОЗ строится на основе расчета 3 основных величин:

- коэффициент оборачиваемости;

- продолжительность (период) оборота;

- глубина запасов.

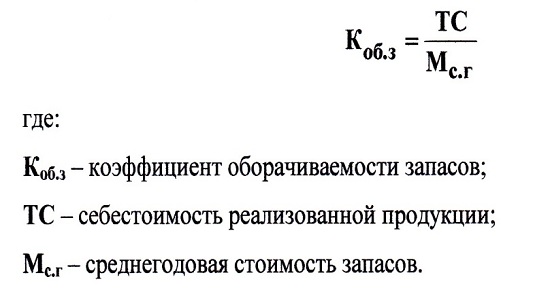

Коэффициент оборачиваемости — наиболее известный в практике показатель, а потому его расчет чаще всего применяется фирмами для оценки оборачиваемости запасов. Он показывает, сколько оборотов успевают совершить запасы за расчетный период, т. е. насколько быстро денежные средства, использованные для формирования запасов, поступают обратно в фирму в качестве выручки от произведенной из таких запасов готовой продукции.

Коэффициент оборачиваемости можно рассчитать следующим образом:

Кфобр. = Пза пер. / ((Знач.пер. + Зкон.пер.) / 2),

где:

Кфобр. — коэффициент оборачиваемости запасов;

Пза пер. — использование фирмой за период определенного объема запасов на производство продукции (себестоимость произведенной продукции);

Знач.пер. — величина остатков запасов на складе фирмы на начало расчетного периода;

Зкон.пер. — величина остатков запасов на складе фирмы на конец расчетного периода.

При этом в качестве расчетной величины потребления за период берут данные либо о себестоимости произведенной продукции, либо об объемах продаж фирмы за период.

Представляется, что первый вариант правильнее с экономической точки зрения, поскольку показатель «Объем продаж» в денежном измерении включает наценку, формирующую прибыль фирмы. Иными словами, если взять за потребление не себестоимость, а объем продаж, получим необъективно завышенный коэффициент. Чего не могут себе позволить инвесторы.

ВАЖНО! В состав имеющихся запасов (как на начало, так и на конец периода) включаются не только непосредственно запасы на складе, но и нераспроданная готовая продукция, а также величина незавершенного производства. Часто для большей наглядности требуется понять не то, сколько раз, например, за год успеют обернуться товары, а какова продолжительность в днях 1 оборота

Для этого используют величину, обратную коэффициенту оборачиваемости, а именно — продолжительность (период) оборота

Часто для большей наглядности требуется понять не то, сколько раз, например, за год успеют обернуться товары, а какова продолжительность в днях 1 оборота. Для этого используют величину, обратную коэффициенту оборачиваемости, а именно — продолжительность (период) оборота.

Рассчитать его можно следующим образом:

Тоб. = 1 / Кфобр. = ((Знач.пер. + Зкон.пер.) / 2) / Пза пер.

ВАЖНО! В приведенной выше формуле продолжительность будет рассчитываться, исходя из того периода, данные о потреблении за который используются. Например, если используются данные о себестоимости произведенной продукции за неделю, то и продолжительность оборота будет исчисляться в неделях

Для того чтобы понять продолжительность в днях, следует полученное значение Тоб. умножить на количество дней в рассматриваемом периоде (для периода в неделях — на 7 дней).

Подробнее о расчете указанных коэффициентов см. в статье «Коэффициент оборачиваемости запасов в днях (формула)».

Третьим показателем, который на практике также нередко используют для АОЗ, является глубина запасов. Этот показатель позволяет выяснить, на какой примерно период при заданном уровне потребления хватит имеющихся на складе запасов:

Гзап. = Зтек. / Прза пер.,

где:

Гзап. — глубина текущих складских запасов;

Зтек. — величина запасов, имеющихся у фирмы в текущий момент;

Прза пер. — себестоимость продукции, которую компания планирует произвести в прогнозируемый период.

Как видно из формулы, глубина запасов отражает количество времени (недель, месяцев и т. д.), на которое, возможно, хватит имеющихся запасов, поэтому лишь косвенно оценивает текущее положение. Она не может учесть непредвиденные сложности с производством, логистикой и иные внешние факторы, влияющие на производство и продажу продукции фирмы. Поэтому практическая ценность этого показателя несколько ниже, чем двух предыдущих.

Пример

Компания, производящая газонокосилки, формирует ежегодный отчет об управлении запасами. Информация, собранная финансовым директором, приведена в таблице.

|

Балансовая статья |

Сумма |

|

Стоимость проданных товаров |

4,075,000 |

|

Прямые расходы на материалы |

1,550,000 |

|

Запасы сырья |

388,000 |

|

Всего запасов |

815,000 |

Для расчета общего оборота запасов финансовый директор выполняет следующий расчет:

4 075 000 д.е. / 815 000 д.е. = 5 оборотов в год

Чтобы определить период оборота, финансовый директор делит количество оборотов на 365 дней:

365 / 5 = 73 дня

Финансовый директор также интересуется уровнем оборота сырья при сравнении только с прямыми расходами на материалы, используя этот расчет:

Прямые расходы на материалы / Запасы сырья =

1 550 000 д.е. / 388 000 д.е. = 4 оборота в год

Следующим логическим шагом для финансового директора будет сравнение этих результатов с результатами предыдущих лет, а также с результатами, достигнутыми другими компаниями в отрасли.

Результатом, который, вероятно, не является хорошим в любой отрасли, является то, что сравнение прямых материалов с запасами сырья дало всего 4 оборота в год.

Это означает, что средний материал находится на складе в течение 90 дней до его использования, что слишком большой срок, если используется надежная система планирования производства (сбыта).

Характеристика показателя

Анализ показателя оборачиваемости проводится в рамках единого сегмента рынка, в динамике для рассматриваемой организации, что может характеризовать его состояние:

- повышение – свидетельствует об исчерпывании складского ассортимента, что зачастую приводит к сбоям работы. Сравнивая предыдущие периоды, результат может получиться слишком высоким: означает недостаточное наличие запасов;

- снижение – выражает накопление избыточных запасов, непродуктивное складской менеджмент, переизбыток негодных к применению материалов. При сравнении с предшествующим годом, итог возможен слишком низким: запасы не конкурентоспособны, либо слишком велики.

Помимо этого, коэффициент оборачиваемости запасов показывает маркетинговую стратегию юридического лица.

Стремясь к высокому кругообороту резервов нужно помнить, что уменьшение запасов повышает риски дефицита, снижается уровень сервиса для покупателей.

Нужно найти оптимальный подход, позволяющий результативно использовать свои сбережения, а также обеспечить клиентов требуемой безопасностью. Для определения этого, нужно:

- установить норматив оборота, который оптимален для реализации приоритетных целей предприятия, оценить его исполнение;

- прослеживать колебания обращаемости в динамике.

При положении, когда у предприятия кредитная система расчетов – главным критерием оценки продуктивной деятельности является соотношение кредитной линии с обращаемостью на представленный товар.

Вычисление коэффициента обращаемости запасов производится по нормам – количества циклов или дней, в течение которых резервы продукции должны быть проданы согласно поставленным целям предприятия.

Формула по балансу расчета показателя кругооборота резервов выглядит следующим образом:

В вычислении коэффициента оборачиваемости материальных запасов вместо прибыли иногда применяют себестоимость продукции, которая выражается в формуле:

Чем выше данный результат, тем наиболее рациональным является управление производством – минимизируется потребность в оборотном капитале.

Параметры запасов

Период – применяется относительно скоропортящихся продуктов с точным указанием даты истечения срока годности;

Разы – количество совершенных операций по продаже товаров:

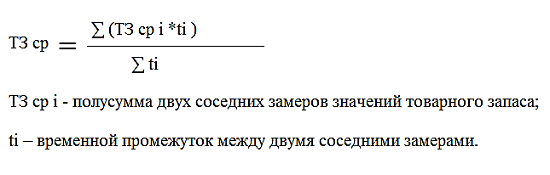

Средний товарный запас за период – выявляет количество продукции, которая находится в складском помещении на протяжении установленного времени. При равных замерах промежутка времени для его вычисления используется формула:

В расчете показателей с неравными интервалами времени применяется алгоритм хронологического взвешенного:

Менеджмент производства рассматривает принципиальные аспекты формирования запасов соответственно оптимального соотношения степени риска и прибыльности работы предприятия:

-

Консервативный – может воздействовать негативно на стадии обращаемости, характеризует небольшой показатель рентабельности. Вероятный риск – низок. Это предусматривает:

- возмещение текущего спроса по всем видам резервов;

- изготовление запасов в большом количестве на моменты перебоев в поставках комплектующих, сырья;

- замедление инкассации задолженности дебиторов;

- корректировка условий изготовления продукции;

- активации спроса потребителей;

- прочее;

- Умеренный – производство ассортимента на возможные сбои в процессе работы. Расчет нужных показателей резервов проводится, основываясь на исследованиях предшествующего года, выявляющих типы запасов, где вероятно возникновение добавочных объемов, их необходимость. Степень риска, доходности средняя;

- Агрессивный – минимизирование всех разновидностей запасов, в том числе их полное исключение. Наибольшие результаты достигаются при отсутствии в работе сбоев, которые могут повлечь серьезный финансовый урон, обусловленный падением объема производства, реализацией товаров. Риск – максимальный.

Как считать

При исчислении показателя используется усредненное значение ТЗ. Отметим, что под товарными запасами следует понимать не только сырье и материалы, используемые в производственном цикле, но и готовую продукцию, предназначенную для реализации.

Усредненное значение — это среднегодовой остаток товаров. Экономический показатель исчисляется на основании данных бухгалтерского учета. К примеру, чтобы исчислить значение за год, необходимо сложить стоимость сырья и товаров на начало отчетного года и на конец года по бухгалтерскому балансу. Полученную сумму делят на 2. Это и есть среднегодовой остаток товара.

Варианты, как считается оборачиваемость запасов в организации:

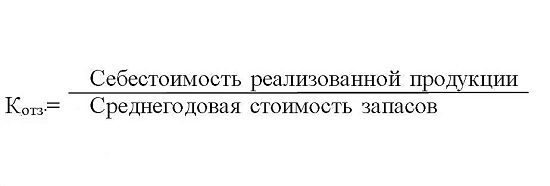

Вариант 1. Как отношение среднегодового остатка товаров к себестоимости продаж за расчетный период:

Вариант 2. Как отношение выручки от реализации за отчетный период к среднегодовому остатку ТЗ:

Второй метод расчета используется чаще, так как он позволяет получить наиболее достоверные результаты. При первом способе исчисления в расчет включается себестоимость. Но порядок формирования себестоимости продаж для каждого предприятия индивидуален. К примеру, фирмы по-разному учитывают управленческие расходы в себестоимости или выделяют их отдельной строкой в финансовом результате.

Следовательно, вторая формула расчета оборачиваемости запасов отражает наиболее четкую картину: результат не зависит от особенностей учетной политики в части формирования себестоимости продукции.

Оборачиваемость в днях

Помимо скорости оборота товарных ценностей, компании исчисляют оборотный процесс в днях.

ВАЖНО!

Рассчитанная оборачиваемость запасов в днях показывает период, в течение которого сырье, используемое организацией, проходит полный оборот. На основании полученных сведений определяется потребность в сырье, то есть на сколько дней деятельности хватит имеющейся продукции. По результатам проведенной оценки формируются схемы движения ресурсов внутри компании.

Для определения показателя используется формула оборачиваемости запасов в днях:

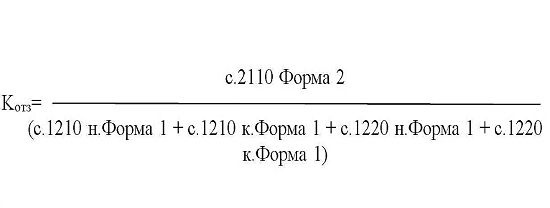

По балансу

Для расчета показателя используют информацию из итоговой бухгалтерской отчетности — баланса и отчета о финансовых результатах.

Корректная формула оборачиваемости запасов по балансу состоит из двух частей:

- Средняя стоимость сырья = (стр. 1210 «Запасы» на начало периода + стр. 1210 на конец периода) / 2.

- Коэффициент оборачиваемости (если рассчитываем по себестоимости) = стр. 2120 «Себестоимость продаж» / средний показатель из стр. 1210.

- Коэффициент (если рассчитываем по выручке) = стр. 2110 «Выручка» / средний показатель из стр. 1210.

Показатель оборачиваемости активов (Asset Turnover). Пример расчета для ОАО «Мегафон»

Разберем показатель оборачиваемости активов. Коэффициент относится к группе финансовых показателей «Оборачиваемости (деловой активности)». Остальные три группы финансовых показателей – «Ликвидность», «Рентабельность», «Финансовая устойчивость».

Коэффициенты из ликвидности и финансовой устойчивости показывают платежеспособность предприятия, а рентабельность его эффективность. Коэффициенты оборачиваемости показывают интенсивность (скорость оборота) использования активов или обязательств.

Они определяют, как предприятие активно ведет свою деятельность.

Показатель оборачиваемости активов. Экономический смысл

Сначала определим экономический смысл коэффициента. Показатель оборачиваемости активов отражает то, как предприятие использует (как интенсивно) свои имеющиеся активы. Коэффициент определяет эффективность использования собственных средств (как собственных, так и заемных) в производстве и реализации продукции.

Читать данный коэффициент следует следующим образом. К примеру, коэффициент оборачиваемости активов равен 4 (анализируемый период год). На основе этого можно сделать вывод, что предприятие получило за год выручку (суммарно), которая в 4 раза больше стоимости активов. Говорят, активы предприятия оборачиваются 4 раза за год.

Чем больше значение данного показателя, тем более эффективно предприятие работает. Коэффициент оборачиваемости активов прямо пропорционален объему продаж (в формуле у него в числителе стоит “Выручка”).

Увеличение данного коэффициента говорит о том, что продажи тоже увеличились. Чем меньше оборачиваемость, тем большая зависимость предприятия в финансировании своего производственного процесса.

В таблице ниже представлены причины изменения показателя.

Зачастую в различной экономической литературе данный коэффициент называется по-разному. Чтобы у вас не было путаницы в его трактовке приведем наиболее часто используемые синонимы оборачиваемости активов.

Показатель оборачиваемости активов. Формула расчета

Формула расчета оборачиваемости активов выглядит следующим образом:

Чтобы рассчитать “Среднегодовую стоимость активов” необходимо сложить стоимость активов на начало года и на конец года и разделить на 2.

По формам бухгалтерского баланса показатель рассчитывается по формуле:

Коэффициент оборачиваемости активов = стр.2110/(стр.1600нг.+стр.1600кг./2)

Нг. – значение строки 1600 на начало года. Кг. – значение строки 1600 на конец года.

Не забудьте еще поделить на 2 для нахождения средней стоимости активов за год. Отчетный период может быть не год, а месяц.

Период оборота активов

Коэффициент оборачиваемости активов легко трансформировать в показатель период оборота активов. Данный показатель лучше отражает эффективность использования активов и представляет собой количество дней необходимых для превращения активов в денежную массу. Формула расчета периода оборота активов (одного оборота)

Расчет оборачиваемости активов для ОАО “Мегафон”. Баланс

Расчет оборачиваемости активов для ОАО “Мегафон”. Отчет о прибылях и убытках

Для расчета показателя необходимо взять данные бухгалтерского баланса с официального сайта компании ОАО “Мегафон”.

Показатель оборачиваемости активов 2014-1 = 68316/(449985+466559)/2 = 0,14 Показатель оборачиваемости активов 2014-2 = 139153/(466559+458365)/2 = 0,30 Показатель оборачиваемости активов 2014-3 = 213539/(458365+413815)/2 = 0,48

Не забывайте, что необходимо брать среднее значение активов за период. Поэтому мы делили на 2 в знаменателе сумму активов на начало периода и на конец. У ОАО «Мегафон» значение коэффициента оборачиваемости активов увеличивалось. Можно сделать вывод, что предприятие увеличивало свои продажи, так как именно продажи напрямую влияют на данный коэффициент.

Показатель оборачиваемости активов. Норматив

Определенного нормативного значения у коэффициента нет. Анализировать его стоит, как и все показатели оборачиваемости: в динамике. Поэтому если наблюдается понижающийся тренд – неэффективном использовании активов, и аналогично наоборот при повышающимся росте – увеличение качества управления активами.

В реальности при оценке предприятий, в высокотехнологических и капиталоемких отраслях данный коэффициент имеет небольшие значения. Это обусловлено это тем, что в таких отраслях компании имеют большие активы. И на оборот в предприятиях торговли коэффициент будет иметь большие значения, так как интенсивность оборачиваемости денежных средств у таких выше.

Элементарная логика

Однако некоторые специалисты, столкнувшись с оборачиваемостью на практике и попытавшись с ней разобраться, приходят к выводу, что формула расчета оборачиваемости неправильная.

Исходят они из элементарной логики. Представим такую ситуацию: мы купили продукцию в начале года и к концу года ее полностью распродали. Сколько оборотов запасов за год мы сделали? Интуитивно напрашивающимся ответом будет – один. Второй оборот начнется с новой закупки.

Однако когда мы считаем оборачиваемость запасов в данной ситуации по формуле, указанной выше, то оказывается, что единице она равняется только в том случае, если весь запас был отгружен в последний день, а обычно оказывается около двух оборотов за год.

Как же так получается? Сделаем дополнительное допущение для этой ситуации: скажем, что товар у нас продавался в течение всего года равномерно. Например, на начало года у нас было 24 единицы какой-то продукции и каждый месяц потребление равнялось 2 единицам. В таком случае потребление за год составит 24 единицы, а средний запас – 12 единиц, так как потребление было равномерным и снизилось с 24 единиц до нуля (см. табл.).

Общая характеристика

Низкие обороты являются неутешительным показателем развития дел в компании, это говорит об избытке запасов и плохой реализации. Высокие цифры свидетельствуют о мобильности средств фирмы: чем быстрее обновляются ТМЦ, тем скорее оборачиваются вложенные финансовые активы.

Основные понятия

Коэффициент оборачиваемости отражает, сколько раз за определенное время компания использовала их средний остаток. Показатель может характеризовать качество готовой продукции, товаров, полуфабрикатов, производственного сырья, материалов и эффективность управления, позволяет найти остатки неиспользуемых, устаревших или некондиционных.

Показатели оборачиваемости важны для финансовых менеджеров и руководящего состава. На основе полученных данных строятся или моделируются перспективы развития, потенциальная рентабельность и прибыль организации, магазина. Невысокие, малые запасы сигнализируют о дефиците, последующей потере покупательского спроса, высоких расходах.

Показатели контроля над оборачиваемостью:

- Средний товарный запас. Количество на складе.

- Период, срок.

- Прямой товарооборот.

Не существует общепринятых нормативов, показатели анализируют по одной отрасли или для конкретной компании. Снижение показателей показывает накопление излишков МПЗ, неэффективное управление на складе, накопление непригодных материалов. Показатели оборота ТМЗ, ТМЦ, активов используются для оценки деловой активности фирмы.

Высокая оборачиваемость свидетельствует о правильности их применения. Каждый оборот приносит дополнительную выгоду, прибыль и рентабельность. Неэффективные остатки говорят, что деньги переведены в менее ликвидные активы и не функционируют.

Коэффициенты и правила расчета

Для анализа пользуются данными бухгалтерской отчетности. Аналитический показатель, характеризующий эффективность применения материалов и товаров, учитывается финансовыми менеджерами. Значение влияет на будущее материальное, денежное планирование системы снабжения.

Оборачиваемость рассчитывается как отношение себестоимости продаж к среднегодовому сальдо запасов или отношение полученной выручки от реализации к значению сальдо запасов. Последний показатель рассчитывается как сумма запасов в форме № 1 бухотчетности на начало, конец года и разделенное на два.

Формулы расчета:

- По себестоимости: КОЗ = Себест./ СВЗ, где: СВЗ — средняя величина.

- Через выручку: КОЗ = В / СВЗ.

В Российской или зарубежной практике двумя способами рассчитывают обороты. Второй вариант более легкий, он позволяет исключить воздействие учетной политики. Компании сравнивают по этому коэффициенту независимо от модели учета затрат.

Предприятия имеют увеличенный запас товаров, что связано с потребностью увеличения отгрузки, получением скидок при закупе крупной партии товара, со снижением расходов транспортировки на единицу товаров при перевозке, сезонными условиями работы. Увеличение на складе товарного остатка приводит к сокращению обновления запасов.

Данные о периоде

Для создания логистических схем движения товара, а также планирования закупок, необходима информация не только о скорости обновляемости товаров, готовой продукции и о величине периода, за который они делают полный оборот.

Оборачиваемость измеряется интервалом обращения, длительностью оборота, а выражается в дневных показателях.

Монополия в экономике – понятие, виды, признаки, примеры

Установление количества оборотов в днях:

- КОЗ.

- Число дней периода оборачиваемости запасов.

Время, за которое МПЗ производят ускорение в один оборот, рассчитывается по формуле расчета оборачиваемости запасов в днях:

Продолжительность 1 оборота = (Количество дней в году * Ср. коэффициент стоимости) / Себест. Также в знаменателе может быть выручка от продажи.

Нормативы отсутствуют. Любая фирма индивидуально учитывает для себя лучшее количество дней, в течение которых МПЗ производят оборот. Коэффициенты рассматривают в динамике, а также в сравнении с похожими компаниями той же отрасли.

Положительная динамика, увеличение количества дней в периоде свидетельствуют о приумножении запасов на складах. Сокращение отображает уменьшение запасов, поэтому требуется последующий тщательный анализ в сравнении с другими показателями. Выявляются причины излишков или недостатки групп запасов.