Среднегодовая стоимость основных производственных фондов

Содержание:

- Как найти среднегодовую стоимость активов – пример

- Как рассчитать рентабельность предприятия по балансу

- Моральный износ

- Что дает расчет общей рентабельности предприятия

- Минимальная стоимость

- Понятие фондоотдачи

- Средняя величина активов: формула по балансу

- 4.2 Расчет среднегодовой стоимости основных средств

- Формула расчета

- Факторный анализ фондоотдачи

- Как считать средний показатель стоимости ОС

- Где используется значение балансовой стоимости

Как найти среднегодовую стоимость активов – пример

Расчет среднегодовой стоимости активов обычно не представляется сложным. При этом он лежит в основе достаточно интересной и вместе с тем простой методики определения типа развития предприятия. Давайте посмотрим, как она реализуется на практике. Для этого понадобится вычислить:

- среднегодовую стоимость активов;

- среднегодовую стоимость чистых активов;

- их оборачиваемость и рентабельность.

Расчеты основываются на данных из баланса и отчета о финансовых результатах ПАО «Саратовский нефтеперерабатывающий завод (НПЗ)» за 2018 год.

Таблица 3 – Выдержка из баланса, млн рублей

Таблица 4 – Выдержка из отчета о финансовых результатах (ОФР), млн р.

Таблица 5 – Расчетные показатели

| Показатель | Темп роста, ед. |

| 5.1 Среднегодовая стоимость активов, млн р. (среднее арифметическое строки 3.1 по годам) | |

| 5.2 Среднегодовая стоимость чистых активов, млн р. (среднее арифметическое из значений по годам, которые получены, как ) | |

| 5.3 Оборачиваемость активов, обороты (строка 4.1 ÷ строка 5.1) | |

| 5.4 Оборачиваемость чистых активов, обороты (строка 4.1 ÷ строка 5.2) | |

| 5.5 Рентабельность активов, р./р. (строка 4.2 ÷ строка 5.1) | |

| 5.6 Рентабельность чистых активов, р./р. (строка 4.2 ÷ строка 5.2) | |

| 5.7 Средняя геометрическая для изменения оборачиваемости, ед. (квадратный корень из произведения строк 5.3 и 5.4 по колонке 4) | |

| √(1,029 × 1,010) | |

| 5.8 Средняя геометрическая для изменения рентабельности, ед. (квадратный корень из произведения строк 5.5 и 5.6 по колонке 4) | |

| √(1,299 × 1,275) | |

| 5.9 Коэффициент экстенсивности, % ( ÷ × 100) | |

| 5.10 Коэффициент интенсивности, % (100 – строка 5.9) |

Выводы:

- рост среднегодовой стоимости активов – всегда хороший знак, который свидетельствует, что предприятие «не проедает» свой капитал, а, напротив, наращивает его;

- сравнение темпа роста среднегодовой стоимости активов (110,8%) с темпом роста выручки (114,0%) дает еще один сигнал о развитии предприятия. Это так, потому что каждый рубль, который вложен в активы, обеспечивает организации прирост дохода в размере более одного рубля;

- прирост среднегодовой стоимости чистых активов ПАО «Саратовский НПЗ» (12,9%) превышает увеличение имущества (10,8%). Значит, доля обязательств организации сокращается, а доля собственного капитала растет, ведь чистые активы формируются исключительно за счет собственных источников. Все это – показатель укрепления финансовой устойчивости;

- средний темп роста для показателей оборачиваемости активов и чистых активов равен 101,9%, а для прибыльности – 128,7%. То есть увеличение прибыли на рубль имущества превышает рост дохода на ту же величину. Такая ситуация очень желанна для любой компании. Она означает, что расходы либо снижаются, либо растут медленнее доходов, как в случае с Саратовским НПЗ;

- соотношение факторов экстенсивного и интенсивного развития в деятельности предприятия составляет 6,7% к 93,3%. И это тоже весьма положительный момент. Выходит, что хотя в оборот предприятия и вовлекаются новые ресурсы, но рост бизнеса определяется в основном не этим, а повышением качества их использования.

Важно: когда по итогам вычислений у вас получается отрицательное значение коэффициента экстенсивности. Так бывает, когда рентабельность снижается на фоне роста оборачиваемости

Как трактовать такую ситуацию? Как крайне негативную. Пусть вас в таком случае не смущает значительная величина коэффициента интенсивности, которая при этом еще и превысит 100%. Помните, что данной методике присуще подобное искажение. Общее же правило для ее использования таково: оба коэффициента в идеале должны оказаться положительными, причем величина интенсивности – не менее 50%.

При исследовании результатов деятельности организации и анализе эффективности работы используются показатели как на конкретную дату, так и за определенный период времени. Эти показатели могут использоваться для расчета различного рода коэффициентов. Например, определяется путем деления прибыли за период к стоимости активов. Однако было бы не совсем корректно относить прибыль, например, за год к величине активов на конец года, ведь тогда не учитывается динамика активов в течение года. Чтобы «смягчить» колебания величины активов на конкретную дату, рассчитывается их средняя величина. И в формуле рентабельности активов прибыль делится не на стоимость активов на конкретную дату, а на среднюю величину активов. Аналогично, определяется путем деления выручки за период на среднюю величину активов за этот же период. О том, как найти среднюю величину активов по балансу, расскажем в нашем материале.

Как рассчитать рентабельность предприятия по балансу

В бухгалтерском балансе содержатся сведения о капитале компании, её обязательствах и активах. Основываясь на этих данных, можно рассчитать некоторые виды рентабельности.

Бухгалтерский баланс составляют дважды в год, чтобы проанализировать показатели в начале и в конце определенного периода.

Как рассчитать рентабельности предприятия по балансу? Для этого вам понадобится следующая информация:

- объем вложений;

- размер собственного капитала;

- активы (оборотные и внеоборотные), и пр.

Разумеется, вы не сможете верно рассчитать эффективность компании, просто используя любой из этих показателей. Для корректного подсчета сначала необходимо вычислить среднее арифметическое число от суммы показателей на начало и конец текущего периода либо конец предыдущего и конец текущего периодов.

Как рассчитать рентабельность предприятия по активам? Для определения эффективности внеоборотных активов следует использовать указанную в балансе сумму величин этих активов на начало и конец конкретного периода, а затем разделить её на 2.

Размер внеоборотных активов в бухгалтерском балансе малых компаний – это сумма строк 1150 (Основные средства) и 1170 (Финансовые вложения), а для средних предприятий – строка 190 (итого по разделу I).

Рассчитать продуктивность таких активов можно по следующей формуле:

ROA(вн)=(ПР/(ВнАнп+ВнАкп)/2)*100%, где ВнАнп означает стоимость внеоборотных активов на начало текущего или конец предыдущего периода, а ВнАкп – их стоимость на конец текущего периода.

Если правильно рассчитать эффективность этих активов, то можно узнать, сколько 1 рубль, вложенный в них, принесет копеек прибыли от продаж.

Пример расчета рентабельности предприятия по балансу. Чтобы выполнить вычисления, вам понадобятся данные о прибыли от реализации (ПР) и полной себестоимости (TC). Информация по этому примеру указана в таблице.

| Показатель | Предприятие 1 | Предприятие 2 |

| Величина, руб. | ||

| Доход (TR) | 1 500 000 | 2 400 000 |

| Полная себестоимость (TC) | 500 000 | 1 200 000 |

Также следует учесть, что выручка от продаж – это разница между прибылью и полной себестоимостью. А значит, расчеты будут выглядеть следующим образом:

ПР1 = TR – TC = 1 500 000 – 500 000 = 1 000 000 рублей

ПР2 = TR – TC = 2 400 000 – 1 200 000 = 1 200 000 рублей

Итак, мы видим, что прибыль и выручка от продаж оказались больше у второй компании. То есть она лидирует по абсолютным показателям. А теперь давайте узнаем, как рассчитать рентабельность предприятий и узнать, какое из них является более эффективным. Для этого определим результативность их производства:

ROTC1 = (ПР/TC) * 100% = (1000000/500000) * 100% = 200%

ROTC2 = (ПР/TC) * 100% = (1200000/1200000) * 100% = 100%

Очевидно, что первая компания оказалась вдвое эффективней второй, так как её производство в 2 раза выгоднее.

Исходя из вышеизложенного, можно сделать вывод о том, что абсолютные показатели не позволяют нам увидеть полную картину. В то же время относительные намного точнее отражают реальное положение дел на производстве, в сфере инвестиций или продаж организации, и позволяют правильно среагировать на текущую ситуацию. Поэтому именно их следует использовать для того, чтобы рассчитать эффективность деятельности предприятия.

Моральный износ

Он означает обесценивание средств еще до физической потери свойств. Моральный износ может проявляться в двух формах. Первая обуславливается тем, что производственный процесс удешевляет средства в тех сферах, в которых они выпускаются. Это явление не приводит к убыткам, так как выступает как результат увеличения накоплений. Вторая форма морального износа возникает вследствие появления таких ОПФ, которые отличаются большой производительностью. Еще один показатель, который учитывается, — амортизация (процесс переноса стоимости средств на выпускаемую продукцию). Она необходима для формирования специального денежного резерва для полной реновации объектов.

Что дает расчет общей рентабельности предприятия

В экономике «рентабельностью» (RO – return on) называют общий показатель эффективности использования компанией имеющихся у неё ресурсов (финансовых, материальных и пр.) или капитала. Он применяется для того, чтобы проанализировать хозяйственную деятельность одной организации и сравнить её с деятельностью других организаций. Этот показатель относительный. А значит, его можно использовать для сравнения эффективности производства разных компаний.

Объем продаж, выручка и прибыль – это абсолютные показатели (экономический эффект). Проводить сравнение организаций по этим критериям некорректно, ведь они не отражают истинное положение дел.

Например, компания, у которой меньший объем продаж, в действительности может оказаться более устойчивой и эффективной. Получается, что по относительным показателям она обходит своих конкурентов. А это намного важнее. Некоторые сравнивают такие показатели с коэффициентом полезного действия (КПД). Они позволяют рассчитать точный доход с каждого рубля, вложенного в ресурсы или активы. Переведя в проценты долю прибыли в вырученной от отдельной продажи сумме, вы получите показатель эффективности деятельности организации.

Рентабельность бывает нескольких видов:

сотрудников (ROL – labour).

Данный показатель позволяет определить затраты на персонал (начисления заработной платы, соцпакет, повышение квалификации и т.д.). Его можно рассчитать как для отдельного сотрудника – отношение затрат на сотрудника к доле принесенной им прибыли, так и для всего штата – отношение затрат на весь персонал к чистой прибыли. Трудности может вызвать расчет затрат или прибыли одного сотрудника. Решить данную задачу позволяет использование индивидуального KPI сотрудника и осуществление корреляционного расчета индивидуальной прибыли.

продаж/продукции (ROS/ROTR – sale/totalrevenue).

Рентабельность продаж отражает, насколько эффективно работает предприятие. Коэффициент рентабельности продаж показывает, долю денежных средств от проданной продукции в чистой прибыли предприятия. Рентабельность продукции – это отношение прибыли к затратам на себестоимость продукции. Показатель может рассчитываться как по всей компании, так и по отдельным направлениям или видам продукции.

вложений (ROI – invested capital).

Этот показатель характеризует доходность инвестиционных вложений. Наблюдение за данным коэффициентом позволяет проанализировать эффективность продаж и предприятия в целом и научить грамотно распределять бюджетные средства.

себестоимости (ROTC – total cost).

Данный показатель отражает отношение чистой прибыли к затратам на производство и реализацию продукции.

активов (ROA – assets).

Финансовый показатель, который характеризует эффективность использования активов предприятия и позволяет оценить качество работы финансовых менеджеров. То есть определяет, сколько прибыли приходится на каждую денежную единицу, вложенную в имущество организации. С помощью данного коэффициента финансовый аналитик может проанализировать состав активов предприятия и оценить их вклад в генерацию общего дохода.

Топ-3 статей, которые будут полезны каждому руководителю:

- Финансовый контроль на предприятии

- Чистая рентабельность предприятия

- Как выстроить финансовую структуру компании

Минимальная стоимость

В первую очередь необходимо разобраться с понятийной базой и ответить на главный вопрос, что представляют собой основные средства в 2020 году, минимальная стоимость и как она определяется.

Минимальная стоимость — это предельная величина, в соответствии с которой объекты признаются ОС.

В соответствии с ПБУ 06/01, в настоящее время имущественные объекты признаются основными средствами в том случае, если их минимальная стоимость равняется 40 000 рублей и более, и если они удовлетворяют следующим требованиям:

- срок использования актива не менее 12 месяцев;

- использование объекта ведется с целью извлечения финансово-экономической выгоды;

- исключается вариант последующей перепродажи имущества;

- их предназначение — оказание услуг и производство товаров (продукции).

В бюджетной сфере стоимостные ограничения вовсе отсутствуют. ОС в бюджетном учете может быть признан любой объект, отвечающий вышеперечисленным четырем условиям, независимо от его стоимости (п. 7 ФСБУ № 257н).

ВАЖНО!

В 2020 лимит стоимости ОС равен 100 000 рублей и соответствует нормам налогового учета. Напомним, что еще в 2017 году этот лимит был равен 40 000 рублей.

Рубрика по лимиту в налоговом учете была увеличена до 100 000 рублей еще в 2016. То есть для того чтобы приобретенное имущество числилось в учете как ОС, по нормам налогового законодательства его первоначальная стоимость должна составлять 100 000 и более.

Если объект приобретался дешевле установленного лимита, то бухгалтер имеет право моментально списать такой вид ОС как малоценное имущество. Амортизация начисляется только на активы с минимальной ценой, равной или больше 100 000.

По правилам, которые установил Налоговый кодекс РФ, величину лимита нельзя урегулировать положениями учетной политики организации.

Понятие фондоотдачи

Фондоотдача – экономический показатель, используемый для вычисления эффективности использования основных производственных фондов компании или предприятия в определенной отрасли. Значение отражает количество продукции, выпускаемой на каждый затраченный рубль основных фондов производства.

Фондоотдача позволяет определить, верно ли на предприятии организованы основные факторы производства. Умение проведения данного финансового анализа помогает увеличить прибыль без привлечения дополнительных ресурсов и обнаружить возможности развития компании в новых направлениях.

ВНИМАНИЕ! Помимо показателей финансовой эффективности, компании очень важна и их динамика, а также сравнение с фондоотдачей других предприятий в этой отрасли. Полученные графики помогут определить дальнейшую стратегию использования фондов компании

Средняя величина активов: формула по балансу

Юркова, С.В. Юрков Экономика предприятия Электронные учебник

Типовой пример 3. ОБОРОТНЫЕ СРЕДСТВА

Определите и проанализируйте структуру оборотных средств предприятий по следующим данным:

Структура оборотных средств представляет собой долю каждого элемента в общей сумме. Определим структуру оборотных средств обоих предприятий:

Расходы будущих периодов

Рассчитанные структуры дают возможность сделать вывод о том, что второе предприятие является более материалоемким, чем первое. В то же время, первому предприятию приходится вкладывать большие средства в расходы будущих периодов. Скорее всего, это расходы на подготовку и освоение производства, которые обусловлены спецификой производственного процесса. Более высокая доля незавершенного производства может свидетельствовать о большей длительности производственного цикла или большей стоимости перерабатываемого сырья или материалов. В сочетании с большим удельным весом готовой продукции это позволяет сделать предположение, что второе предприятие скорее всего относится к числу тех, что производят продукцию с более высокой долей добавленной стоимости.

Рассчитайте среднеквартальные и среднегодовые остатки оборотных средств, а также оборачиваемость оборотных средств (длительность оборота) и коэффициент оборачиваемости за год, используя следующие данные:

Коэффициент оборачиваемости определяется по формуле

Для расчета длительности оборота в днях используется формула

Поэтому вначале нужно вычислить средние за год остатки оборотных средств и объем реализации за год:

ОбС = / 4 = 2 475 тыс. руб.,

Р = 3 000 + 3 500 + 2 900 + 3 100 = 12 500 тыс. руб.,

Коб = 12 500 / 2 475 = 5 об/год,

ДО = 360 · 2 475 / 12 500 = 71 дн.

Таким образом, оборотные средства совершили 5 оборотов за год, при этом длительность одного оборота составила в среднем 71 дн.

Средние остатки оборотных средств в 2002 г. составляли 15 885 тыс. руб., а объем реализованной продукции за тот же год – 68 956 тыс. руб. В 2003 г. длительность оборота планируется сократить на 2 дн.

Найдите сумму оборотных средств, которая необходима предприятию при условии, что объем реализованной продукции останется прежним.

Вначале рассчитаем длительность оборота за 2002 г.:

ДО = 360 ·15 885 / 68 956 = 82 дн.

Затем определим длительность оборота за 2003 г.:

ДО = 82 – 2 = 80 дн.

С учетом новой длительности рассчитаем потребность в оборотных средствах:

80 дн. = 360 · ОбС / 68 956,

ОбС = 15 323 тыс. руб.

Вернуться назад на Актив баланса

Считается, что актив баланса «текущий», если ожидается, что он сменит свою форму в течение года от даты баланса. Такими активами являются материально-производственные запасы (МПЗ), дебиторская задолженность и касса. В балансе могут также отражаться текущие активы — краткосрочные инвестиции. Срок один год — это приблизительное правило для установления более фундаментального различия между теми активами, которые будут использоваться в деловых операциях (основной капитал), и теми активами, которые являются частью оборотного или торгового капитала. Значит, так же, как инвестиции могут быть долгосрочными или краткосрочными, автомобили могут быть основными средствами (если это часть парка автомобилей компании) или текущими активами (если это часть торговых запасов торговца автомобилями). Строго говоря, никто не может ожидать, что текущий актив обернется наличностью в течение года, но он должен находиться в обороте, как указано выше. Например, МПЗ могут быть проданы покупателям в кредит, что замедлит поступление наличности. Связь текущих активов с реализацией повышает значение их рыночной стоимости (обычно чистой стоимости возможной реализации). Таким образом, хотя при учете по первоначальной стоимости рыночной ценой основного капитала обычно пренебрегают, но ее не игнорируют для текущих активов.

4.2 Расчет среднегодовой стоимости основных средств

Основные средства– представляютсобой совокупность материально-вещественныхценностей, которые длительное времяучаствуют в процессе производства,переносят свою стоимость на стоимостьизготовленной продукции по частям, впроцессе производства не изменяют своейнатурально-вещественной формы и имеютсрок использования более одного года.

Для расчетаамортизационных отчислений и показателейэффективности использования основныхсредств (ОС) рассчитывается их среднегодоваястоимость.

Среднегодовуюстоимость ОС рассчитайте по каждомувиду по одной из ниже следующих формулв зависимости от исходных данных:

-

если планируются месяцы (кварталы) ввода либо выбытия основных средств:

(4)

-

если время ввода либо выбытия фондов не планируется:

Фпл = Фнг + ½ Фвв– ½ Фвыб(5)

гдеФпл– среднегодоваястоимость основных средств в планируемомгоду, тыс. руб.;

Фнг– стоимостьОС на начало года, тыс. руб.;

Фнсг– стоимостьОС на начало следующего года, тыс. руб.;

Ф2,… ,Ф12 –стоимость ОС на начало каждого месяца,тыс. руб.;

Фвв– стоимость вводимых ОС;

Фвыб– стоимость выбывших ОС.

При поквартальномизменении стоимости ОС принимаетсяусловие, что ввод или выбытие осуществляетсяво втором месяце квартала, а учетизменения стоимости начинается с первогочисла третьего месяца указанногоквартала.

Если организацияне планирует изменение стоимости ОС,среднегодовая стоимость равна стоимостиОС на начало планируемого года.

Результатырасчетов сведите в таблицу 2, рассчитайтеструктуру ОС. Отобразите структуру ОСпри помощи диаграммы, проанализируйтеее.

Таблица2 – Среднегодовая стоимость и структураосновных средств

| Виды ОС | Среднегодовая стоимость ОС, тыс. руб. | Структура ОС, % |

| 1 Здания2 Машины и оборудование3 Передаточные устройства4 Сооружения5 Транспортные средства6 Прочие | ||

| Итого |

4.3 Расчет затрат по производству и реализации товаров (работ, услуг)

Общаясумма затрат по производству и реализациитоваров (работ, услуг) складывается изследующих элементов затрат:

-

затраты на оплату труда;

-

отчисления на социальные нужды;

-

амортизация основных средств и нематериальных активов;

-

материальные затраты:

- материалы и запасные части;

- электроэнергия;

- топливо;

- отчисления в отраслевой централизованный инновационный фонд;

- экологический налог;

- платежи за землю;

- платежи за отходы производства;

- плата за сигнализацию и охрану;

- плата за консультационные услуги;

- командировочные расходы;

- рекламные расходы

идругие расходы, не вошедшие в предыдущиеэлементы затрат.

4.3.1 Расчет затрат на оплату труда

Затраты на оплатутруда в данной курсовой работе запланируйтеметодом укрупненного расчета. Затратына оплату труда работников, планируемыеметодом укрупненного расчета,рассчитайте по формуле:

ЗОТпл= Рпл* ЗПпл * t, (6)

гдеЗОТпл– затраты на оплату труда работниковв планируемом году, тыс. руб.;

Рпл– среднегодовая численность работниковв планируемом году, чел;

ЗПпл– средняя месячная заработная платаодного работника в планируемом году,руб.;

t– количество месяцев в планируемомпериоде.

В данной курсовойработе среднюю месячную заработнуюплату одного работника в планируемомгоду рассчитайте с использованиемпланируемого темпа роста среднейзаработной платы:

ЗПпл = ЗПтек * Iзп/ 100, (7)

где ЗПтек–средняя месячная заработная платаодного работника в текущем году, руб.;

Iзп– планируемый темп роста среднейзаработной платы, %.

Среднегодовуючисленность работников запланируйтепо одной из ниже следующих формул взависимости от исходных данных:

1)если указывается конкретный месяцприема или увольнения работников, тодля расчета используйте формулу 8:

чел. (8)

где- численность работников на начало года;

-количество работников принимаемых илиувольняемых;

n– количество полных месяцев работы (неработы) принятых (уволенных) работниковс момента приема (увольнения) до концагода.

2)если указывается поквартальное времяприема или увольнения работников, торасчет выполните по формуле 9:

чел. (9)

где1,2,3,4количество работников принятых илиуволенных по месяцам соответственно;

Формула расчета

Общая формула расчета показателя:

ФОтд = Объем реализованной продукции (полученная от продаж выручка) / Стоимость основных средств

Приводим формулу расчета согласно данным нового бухгалтерского баланса:

ФОтд = стр. 2110 Форма 2 / (стр. 1150н. Форма 1 + стр. 1150к. Форма 1) / 2

Согласно данным старого бухгалтерского баланса:

ФОтд = стр. 010 / 0,5*(стр. 120н + стр. 120к), где стр. 010 – строка отчета о прибылях и убытках (форма 2), стр. 120н и стр. 120к — строки бухгалтерского баланса на начало и конец отчетного периода (форма 1).

Для расчета выручки применяются следующие два метода:

- Кассовый. Здесь учитываются зачисленные на банковские счета предприятия денежные средства, а также товар, полученный по бартеру.

- Метод начисления. Он учитывает обязательства покупателя, которые появляются в момент получения услуги, товара или работ.

Основные средства предприятия

Для верного понимания фондоотдачи необходимо знать, что является основными средствами предприятия, или фондами. Это имущество предприятия, используемое в качестве средств труда при оказании услуг или выполнении работ, выпуске продукции или для управленческих нужд компании многократно за период более 12 месяцев.

Виды основных фондов организации:

- Здания и сооружения предприятия.

- Оборудование и инструменты, используемые на производстве.

- Различный хозяйственный инвентарь.

- Вычислительная техника.

- Многолетние насаждения.

- Машины, транспорт и другие основные средства.

Существует несколько способов определения среднегодовой стоимости основных средств. Они зависят от того, будет ли учитываться время их эксплуатации. Например, новое оборудование, введенное в эксплуатацию на предприятии в середине года, произведет меньше продукции, чем существующее до этого оборудование.

- Первый способ. Без учета времени использования оборудования. При этом если на предприятии происходит постоянное обновление оборудования (то есть оно вводится в эксплуатацию в разное время), конечный результат будет неточным.

- Второй способ. Учитываются полные месяцы работы оборудования в данном году.

Пример вычисления среднегодовой стоимости основных фондов

К примеру, на 1 января 2017 года стоимость основных средств составляет 200 тысяч рублей. 1 июля введено оборудование на 100 тысяч рублей, 1 августа – на 60 тысяч. Выведено оборудования на сумму: 20 апреля – на 80 тысяч рублей, 10 июня – 20 тысяч рублей.

Среднегодовая стоимость основных фондов без учета месяцев работы:

Сср = (Снг + Скг) / 2, где:

- Сср — среднегодовая стоимость;

- Снг — стоимость основных средств на 1 января рассматриваемого года;

- Скг — стоимость на 31 декабря (равна Снг + Сввед — Свывед);

- Сввед — введенных фондов;

- Свывед— стоимость выведенного оборудования.

В нашем примере Сср=(200+(200+100+60-80-20))/2=230 тысяч рублей.

Сср с учетом количества отработанных месяцев: Сср = Снг + (Мввед / 12) *Сввед — (Мвывед / 12) * Свывед, где:

- Мввед — количество отработанных полных месяцев после ввода в эксплуатацию;

- Мвывед — количество полных месяцев после вывода объекта.

Пример: Сср=200 + (6/12) *100+(5/12)*60-(8/12)*80-(6/12)*20=200+50+25-53,33-10=211,67.

Из примера ясно, что при введении оборудования в эксплуатацию в разные месяцы показатель среднегодовой стоимости основных фондов будет неточным при расчете по первой формуле, а в ряде случаев – в корне неверным. Поэтому для получения точного результата в таком случае следует производить расчет по второй формуле.

К примеру, выручка составила 220 тысяч рублей. Если делать расчеты без учета отработанных месяцев, фондоотдача составит: ФОтд=220/230 = 0,957. То есть на каждый затраченный рубль организация получила 0,957 рубля. А с учетом полных месяцев эксплуатации ФОтд=220/211,67 = 1,039 рубля – показатель выше.

Факторный анализ фондоотдачи

Для получения более достоверных показателей разработаны формулы, которые учитывают дополнительные факторы, влияющие на коэффициент фондоотдачи.

Двухфакторный расчет

Средства при этом подразделяются на основные и активные (которые непосредственно используются для производства услуг, товаров или работ).

ФОтд = (Fa / F) * (N / Fa), где:

- Fa – стоимость активной части фондов;

- F – стоимость основных фондов производства;

- N – стоимость продукции/услуг предприятия.

Пример: стоимость основных производственных средств (F) – 200 тысяч рублей, стоимость активной части фондов (Fa) составляет 160 тысяч рублей, стоимость продукции (N) равна 240 тысяч рублей. При двухфакторном расчете ФОтд = (160/200)*(240/160) = 0,8*1,5 = 1,2 – один инвестированный в фонды рубль приносит 1,2 рубля выручки.

Расчет по четырем факторам

Данная формула расчета применяется в компаниях, где замена основных фондов производится нечасто и продукция выпускается в небольшом ассортименте.

Вводятся следующие дополнительные факторы:

- Основная продукция предприятия. Компания может выпускать продукцию множества видов, но только часть из них будет основной.

- Среднегодовая мощность предприятия. Средний показатель количества выпущенных за год товаров.

ФОтд = (N / Nос) * ( Nос / W) * (Fa / F) * (W / Fa), где:

- N – стоимость выпущенных товаров;

- Nос — стоимость основной продукции;

- W – среднегодовая мощность производства.

Пусть стоимость основных производственных средств (F) равна 200 тысяч рублей, активной части (Fa) – 160 тысяч рублей, выпущенных товаров (N) – 240 тысяч, основной продукции (Nос) – 200 тысяч, а среднегодовая мощность производства (W) — 2000 товаров.

В данном случае ФОтд = (240/200)*(200/2000)*(160/200)*(2000/160) = 1,2 * 0,1 *0,8 *12,5 = 1,2 – каждый вложенный рубль приносит 1,2 рубля.

Расчет по семи факторам

Применяется на больших производствах, где выпускается широкий ассортимент товаров.

Учитываются такие факторы:

- Основные фонды производства.

- Оборудование и машины, используемые в основных фондах.

- Продолжительность смены.

- Количество смен работы оборудования и станков.

- Средняя стоимость единицы оборудования.

- Эффективность работы оборудования.

ФОтд = (Fa / F) * (Fмаш / Fа) * (Тсм / Qд) * I * (1 / с) * (Тч / Тсм) * (N / Тч), где:

- Fмаш – стоимость оборудования, используемого в производстве;

- Qд — количество станков;

- с — средняя цена станков;

- Тсм — общее количество отработанных смен;

- Тч — общее количество отработанных часов;

- I – продолжительность рассматриваемого периода работы в днях.

Пример: стоимость основных производственных средств (F) равна 200 тысяч рублей, активной части (Fa) – 160 тысяч рублей, выпущенных товаров (N) – 240 тысяч. Стоимость вовлеченного в производство оборудования (Fмаш) – 140 тысяч рублей, количество станков (Qд) – 20 штук, их средняя цена (с) – 14 тысяч рублей. Рассматриваемый период (I) – 2 дня, за которые было отработано 60 смен (Тсм) и 420 часов (Тч) по 7 часов в смене.

Применив формулу, получим:

(160/200) * (140/160) * (60/20) * 2 * (1/14) * (420/60) * (240/420) = 0,8 * 0,875 * 3 * 2 * 0,071 * 7 * 0,571 = 1,19 – каждый инвестированный рубль приносит 1,19 рубля прибыли.

Как считать средний показатель стоимости ОС

Математически среднегодовой показатель стоимости представляет собой среднее арифметическое от нужного вида стоимости имущественных фондов

Но иногда нужен учет, который будет брать во внимание не фиксированный показатель на определенный период, а моменты введения и убытия с баланса основных средств. В зависимости от этого и выбирается способ расчета и формула для определения среднегодовой стоимости основных фондов

1 способ (не учитывающий время динамики фондов)

Он обеспечивает среднюю точность вычислений, но во многих случаях ее бывает вполне достаточно.

Для вычисления среднегодовой стоимости ОС достаточно знать ее значение на начало и конец годичного промежутка, то есть на 1 января и 31 декабря отчетного года. Эти данные приведены в бухгалтерском балансе. Для расчета применяется остаточная стоимость фондов, исходя из балансового отчета.

Если остаточная стоимость ОС на конец года еще не выведена, ее можно определить по формуле:

СТ2 = СТ1 + СТпост. – СТспис.

где:

- СТ2 – остаточная стоимость основных активов на конец года;

- СТ1 – этот же показатель на начало года;

- СТпост. – стоимость поступивших ОС;

- СТспис. – стоимость списанных ОС (выбывших с баланса).

Затем нужно найти среднее арифметическое двух показателей: СТ1 и СТ2, то есть балансовой стоимости ОС в начале и конце года. Это и будет приблизительное значение среднегодовой стоимости основных производственных фондов.

СТср.-год. = (СТ1+ СТ2) / 2

2 способ (с учетом месяца постановки на баланс и убытия с баланса)

Это более точный способ, одну из его разновидностей применяют для вычисления налоговой базы для уплаты имущественного налога.

ВАЖНО! Использовать для этой цели иной способ вычисления законом не разрешается. При таком методе вычислений берется в расчет количество месяцев, прошедших после изменения баланса (принятия на него нового ОС либо выбытия старого). В зависимости от цели, может быть использована одна из следующих разновидностей такого исчисления

В зависимости от цели, может быть использована одна из следующих разновидностей такого исчисления

При таком методе вычислений берется в расчет количество месяцев, прошедших после изменения баланса (принятия на него нового ОС либо выбытия старого). В зависимости от цели, может быть использована одна из следующих разновидностей такого исчисления

Формула среднегодовой стоимости основных средств для оценки эффективности их применения

Чтобы вычислить фондоотдачу, фондоемкость, рентабельность и другие важные показатели эффективности основных имущественных средств фирмы, нужно точно знать, сколько полных месяцев минуло со времени постановки или снятия с баланса основного средства. И, конечно же, понадобится начальный показатель стоимости (на 1 января отчетного года) – СТ1.

СТср.-год.= СТ1 + ЧМпост. / 12 х СТпост. – ЧМспис. / 12 х СТспис

где:

- ЧМпост. – полное число месяцев со дня постановки ОС на балансовый учет до конца текущего года;

- ЧМспис. – полное число месяцев со дня списания ОС с баланса до окончания года.

Формула среднегодовой стоимости основных средств по средней хронологической

Считается самым точным из методов, где учитывается ввод и убытие ОС. В нем отыскивается среднее арифметическое стоимости фондов по каждому месяцу, естественно, с учетом ввода и списания, если они имели место. Затем полученные результаты складываются и делятся на 12.

СТ ср.-год.= ((СТ1НМ + СТ1КМ) / 2 + (СТ2НМ + СТ2КМ) / 2 … + (СТ12НМ + СТ12КМ) / 2) / 12

где:

- СТ1НМ – стоимость основных средств на начало первого месяца года;

- СТ1КМ – стоимость ОС на конец первого месяца и так далее.

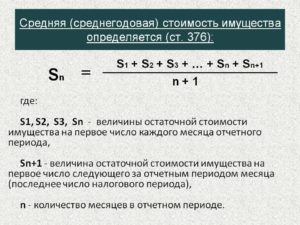

Формула определения среднегодовой стоимости основных средств для исчисления налога на имущество организаций

Специально предусмотрена исключительно для определения базы имущественного налога. В ней применяется показатель остаточной стоимости на начало каждого месяца, составляющего налоговый период. Также понадобится финальный показатель остаточной стоимости на окончание всего налогового периода. Когда мы будем делить полученную сумму на количество месяцев, нужно будет к числу, составляющему отчетный период, прибавить 1. То есть, если нужно вычислить сумму для годового платежа, нужно будет делить на 13, а для поквартальных платежей, соответственно, на 4, 7, 10.

СТ ср.-год.= (СТ1НМ + СТ2НМ + … + СТ12НМ + СТКНП) / 13

где:

- СТ1НМ – показатель остаточной стоимости активов на 1 число 1 месяца налогового периода;

- СТ2НМ – показатель остаточной стоимости активов на 1 число 2 месяца налогового периода;

- СТ12НМ – показатель остаточной стоимости активов на 1 число последнего месяца налогового периода;

- СТКНП – финальная остаточная стоимость на конец налогового периода (его последнее число – 31 декабря отчетного года).

Где используется значение балансовой стоимости

Весьма необходима информация о балансовой стоимости активов при анализе хозяйственной деятельности фирмы – основного инструмента в оценивании производственно-финансового состояния компании. С помощью этого показателя рассчитывают внутрифирменные коэффициенты:

рентабельности активов, определяющий размер прибыли, полученной на каждый рубль, вкладываемый в покупку сырья и производство;

оборачиваемости активов, указывающий на эффективность их использования.

Сравнивая начальные и конечные величины, определяющие стоимость, экономист может делать выводы о росте или снижении количества оборотного имущества в денежном выражении за заданный период, определять относительные значения, характеризующие темпы роста показателей каждой строки второго раздела баланса. Однако цифры лишь дают информацию о наличии имущества на определенную дату, не всегда отражая реальную картину, поскольку в жизни предприятия интенсивность работы не одинакова, а это ведет к неравномерности закупа и расхода оборотных средств, например, в компаниях, зависящих от сезонности циклов.