Оборачиваемость совокупных активов

Содержание:

- Период оборачиваемости ОА: нормы по отраслям

- В чем целевое назначение мобильных средств

- Аспекты анализа

- Коэффициент оборачиваемости собственного капитала

- Показатель оборачиваемости активов (Asset Turnover). Пример расчета для ОАО «Мегафон»

- Экономический смысл

- Зачем нужны результаты расчетов?

- Коэффициент оборачиваемости запасов. Формула расчета по балансу и МСФО

- Экономический смысл коэффициента оборачиваемости

Период оборачиваемости ОА: нормы по отраслям

В общем случае о высокой эффективности бизнес-модели предприятия свидетельствует низкий показатель по длительности оборота ОА и, соответственно, большой коэффициент оборачиваемости оборотных активов предприятия — относительно нормативных значений.

Данные нормативные значения могут определяться, прежде всего, исходя из отраслевой специфики бизнеса.

- Так, наибольшие значения период оборачиваемости ОА, как правило, принимает в отраслях с «длинными» инвестициями — в промышленности (особенно наукоемкой, поскольку в данном сегменте производство товаров может осуществляться в рамках очень длинных технологических цепочек при задействовании широкого спектра различных фондов), в сельском хозяйстве. В соответствующих отраслях период оборота ОА может составлять порядка 180–250 дней (в то время как коэффициент оборачиваемости будет равен примерно 1,5–2).

- В мелкосерийном производстве период оборота ОА может быть в 2–3 раза ниже (в свою очередь, в пропорционально большей величине будет представлен коэффициент оборачиваемости), в торговле — в 10–20 раз ниже (коэффициент, соответственно, выше).

ОБРАТИТЕ ВНИМАНИЕ! Такой показатель, как период оборота ОА, равно как и коэффициент оборачиваемости, может иметь весьма ограниченную информативность при оценке эффективности бизнес-модели отдельно взятого предприятия (вне зависимости от отрасли), но крайне информативным при сопоставлении показателей деятельности 2 фирм одной и той же отрасли при сопоставимых оборотах и условиях ведения бизнеса на рынке. Так, если сравниваются 2 фирмы, имеющие доступ к рынкам с одинаковой емкостью, имеющие сопоставимый штат, доступ к кредитным ресурсам, сырью, транспортной инфраструктуре, и выяснится, что у первой — в разы выше период оборота ОА (и ниже, соответственно, коэффициент оборачиваемости), то у заинтересованных лиц — действующих инвесторов, акционеров, кредиторов — могут возникнуть вопросы к менеджерам второй фирмы

Потенциальные же акционеры, инвесторы и кредиторы, рассматривая возможности для вложений в бизнес или его кредитования, вероятнее всего, предпочтут работать с первой фирмой

Так, если сравниваются 2 фирмы, имеющие доступ к рынкам с одинаковой емкостью, имеющие сопоставимый штат, доступ к кредитным ресурсам, сырью, транспортной инфраструктуре, и выяснится, что у первой — в разы выше период оборота ОА (и ниже, соответственно, коэффициент оборачиваемости), то у заинтересованных лиц — действующих инвесторов, акционеров, кредиторов — могут возникнуть вопросы к менеджерам второй фирмы. Потенциальные же акционеры, инвесторы и кредиторы, рассматривая возможности для вложений в бизнес или его кредитования, вероятнее всего, предпочтут работать с первой фирмой.

Период оборота ОА и сопутствующий данному показателю коэффициент также имеет смысл сравнивать в динамике — чтобы определить тренд, характеризующий повышение или снижение эффективности управления бизнесом.

Таким образом, наиболее информативными рассматриваемые показатели будут:

- при сопоставлении результатов хозяйственной деятельности 2 предприятий одного сегмента;

- при рассмотрении данных показателей в контексте отраслевых нормативов;

- при сопоставлении показателей в динамике.

Одна из распространенных интерпретаций изменений в динамике показателей оборачиваемости ОА — определение экономического эффекта от соответствующих изменений. Изучим его специфику подробнее.

В чем целевое назначение мобильных средств

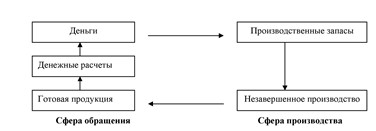

Главная цель оборотных активов – совершать процесс оборота, в ходе которого данные средства меняют материально-вещественную форму на денежную, и наоборот. Схема проста: деньги-товар, товар-деньги.

Например, компания Х имеет денежные средства, которые тратит на закупку сырья – первое превращение денег в материальные объекты – запасы (детали, расходники, материалы и т.д.). После этого запасы проходят производственный процесс и вступают в стадию незавершенного производства – второе превращение. И затем они становясь готовой продукцией– третье превращения. Во 2-й и 3-й фазе –это еще не деньги, но экономическая форма и роль уже иные. И когда готовая продукция реализуется (потребителю, посреднику), предприятие получает денежные средства – четвертое превращение.

А их, в свою очередь, можно вновь использовать на закупку ресурсов для продолжения процесса производства. Таким образом, обращение активов снова повторяется по следующему кругу.

Аспекты анализа

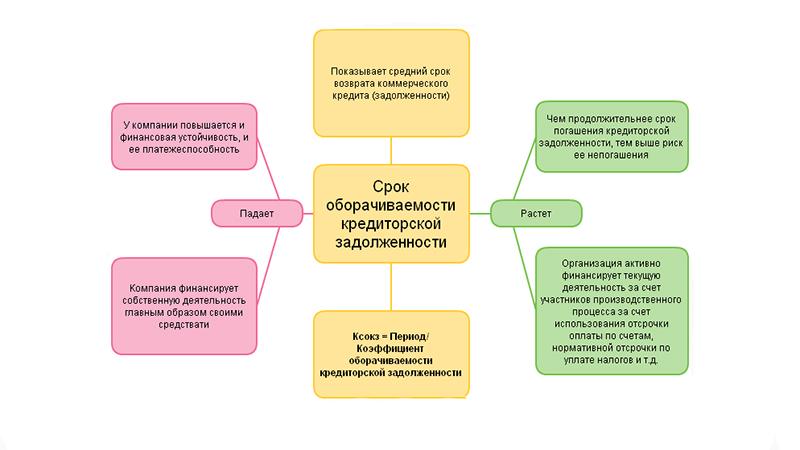

Теперь обсудим, как выглядит анализ оборачиваемости кредиторской задолженности. Первым правилом тут становится комплексная оценка обязательств перед кредиторами и дебиторки компании

Однако вопросы, касающиеся изменений показателей сроков оборачиваемости кредиторской задолженности, важно сделать приоритетной задачей при контроле финансовых потоков

Выявление роста показателей периода оборота кредиторской задолженности говорит о необходимости принятия антикризисных мер

Отметим, что усредненного норматива для коэффициента или периода оборотов заемных средств нет, этот показатель определяется индивидуально с учетом специфики работы компании. Однако увеличение количества дней при расчете сроков оборачиваемости – тревожный симптом, который говорит о потере платежеспособности фирмы. Этот момент свидетельствует, что условия кредитора не соответствуют возможностям дебитора.

Здесь уместно пересмотреть политику работы с дебиторами предприятия и прекратить финансирование извне

Соответственно, идеальным вариантом тут становится расчет с дебиторами до момента, когда наступает крайний срок выплат кредитору. Отдельным моментом становится и анализ коэффициента оборачиваемости. Рост значения говорит о стабильности, однако в таких случаях целесообразно сравнивать величину с аналогичным показателем долгов дебиторов. Если заемные ресурсы превышают размеры оборотного капитала, уместно принять антикризисные меры.

Остановимся на детальном рассмотрении значения сроков оборачиваемости. При падении показателя финансисты говорят, что для проведения работ предприятие использует собственные средства и не нуждается в финансировании извне. Кроме того, этот сигнал говорит о повышении платежеспособности и ликвидности фирмы.

Сравнительная характеристика показателей

Увеличение значения свидетельствует о производстве, которое работает в кредит. Соответственно, долгосрочные перспективы таких действий плачевны. Постоянное использование отсрочек по платежам приводит к ситуациям, когда погасить задолженность уже невозможно. Следствием таких действий становится накопление просроченных платежей и негативная деловая репутация.

Владея методиками грамотного менеджмента, руководителю удастся выровнять ситуацию, даже при плачевных показателях, когда объемы кредиторской задолженности в несколько раз превышают собственный капитал. Избежать подобных проблем удастся при вовремя проведенном анализе – этот прием снижает опасность неконтролируемого роста долгов компании.

Оборачиваемость кредиторской задолженности зависит от специфики деятельности организации, себестоимости товара и конечного размера выручки

Если рассматривать сроки оборачиваемости этой величины, здесь уместно отметить, что неспособность расчета с контрагентом ведет и к падению деловой репутации организации. А подобный фактор негативно влияет на финансовые дела предприятия. Не забывайте учесть этот нюанс. Кроме того, тут уместно вести сравнительную характеристику показателей, отталкиваясь от цифр, которые отражены в балансе.

Как видите, рассматриваемый вопрос нуждается в специальной подготовке управляющего фирмой. Ведь человеку, который отвечает за финансовую стабильность, уместно вовремя определить причину падения экономических показателей, чтобы устранить негативные обстоятельства. Беспечность же в подобных вопросах приводит к банкротству и потере имиджа компании.

Коэффициент оборачиваемости собственного капитала

Коэффициент показывает скорость оборота собственного капитала или активность средств, которыми рискуют акционеры:

Если данный коэффициент слишком высок, то это означает значительное превышение уровня продаж над вложенным капиталом, что влечет за собой увеличение кредитных ресурсов и возможность достижения того предела, когда кредиторы больше участвуют в деле, чем собственники. В этом случае отношение обязательств к собственному капиталу увеличивается, снижается безопасность кредиторов, и предприятие может иметь серьезные затруднения, связанные с уменьшением доходов. Напротив, низкий коэффициент означает бездействие части собственных средств. В этом случае коэффициент указывает на необходимость вложения собственных средств в другой, более соответствующий данным условиям источник дохода.

Значения коэффициента оборачиваемости собственного капитала полезно сравнить со значениями за этот же период коэффициента оборачиваемости функционирующего капитала

. Функционирующий капитал это величина собственных оборотных средств, которые постоянно участвуют в обороте, т.е. разница между собственными оборотными средствами и долгосрочной дебиторской задолженностью вместе с просроченной дебиторской задолженностью. Коэффициент рассчитывается по формуле:

Анализируя значения этого коэффициента, можно увидеть замедление или ускорение оборачиваемости капитала, непосредственно участвующего в производственной деятельности. Получаемые значения этого коэффициента очищены, в сравнении с показателем общей оборачиваемости активов, от влияния инвестиций предприятия, которые не оказывают непосредственного воздействия на объем реализации, за исключением инвестиций в собственное развитие.

Показатель оборачиваемости активов (Asset Turnover). Пример расчета для ОАО «Мегафон»

Разберем показатель оборачиваемости активов. Коэффициент относится к группе финансовых показателей «Оборачиваемости (деловой активности)». Остальные три группы финансовых показателей – «Ликвидность», «Рентабельность», «Финансовая устойчивость».

Коэффициенты из ликвидности и финансовой устойчивости показывают платежеспособность предприятия, а рентабельность его эффективность. Коэффициенты оборачиваемости показывают интенсивность (скорость оборота) использования активов или обязательств.

Они определяют, как предприятие активно ведет свою деятельность.

Показатель оборачиваемости активов. Экономический смысл

Сначала определим экономический смысл коэффициента. Показатель оборачиваемости активов отражает то, как предприятие использует (как интенсивно) свои имеющиеся активы. Коэффициент определяет эффективность использования собственных средств (как собственных, так и заемных) в производстве и реализации продукции.

Читать данный коэффициент следует следующим образом. К примеру, коэффициент оборачиваемости активов равен 4 (анализируемый период год). На основе этого можно сделать вывод, что предприятие получило за год выручку (суммарно), которая в 4 раза больше стоимости активов. Говорят, активы предприятия оборачиваются 4 раза за год.

Чем больше значение данного показателя, тем более эффективно предприятие работает. Коэффициент оборачиваемости активов прямо пропорционален объему продаж (в формуле у него в числителе стоит “Выручка”).

Увеличение данного коэффициента говорит о том, что продажи тоже увеличились. Чем меньше оборачиваемость, тем большая зависимость предприятия в финансировании своего производственного процесса.

В таблице ниже представлены причины изменения показателя.

Зачастую в различной экономической литературе данный коэффициент называется по-разному. Чтобы у вас не было путаницы в его трактовке приведем наиболее часто используемые синонимы оборачиваемости активов.

Показатель оборачиваемости активов. Формула расчета

Формула расчета оборачиваемости активов выглядит следующим образом:

Чтобы рассчитать “Среднегодовую стоимость активов” необходимо сложить стоимость активов на начало года и на конец года и разделить на 2.

По формам бухгалтерского баланса показатель рассчитывается по формуле:

Коэффициент оборачиваемости активов = стр.2110/(стр.1600нг.+стр.1600кг./2)

Нг. – значение строки 1600 на начало года. Кг. – значение строки 1600 на конец года.

Не забудьте еще поделить на 2 для нахождения средней стоимости активов за год. Отчетный период может быть не год, а месяц.

Период оборота активов

Коэффициент оборачиваемости активов легко трансформировать в показатель период оборота активов. Данный показатель лучше отражает эффективность использования активов и представляет собой количество дней необходимых для превращения активов в денежную массу. Формула расчета периода оборота активов (одного оборота)

Расчет оборачиваемости активов для ОАО “Мегафон”. Баланс

Расчет оборачиваемости активов для ОАО “Мегафон”. Отчет о прибылях и убытках

Для расчета показателя необходимо взять данные бухгалтерского баланса с официального сайта компании ОАО “Мегафон”.

Показатель оборачиваемости активов 2014-1 = 68316/(449985+466559)/2 = 0,14 Показатель оборачиваемости активов 2014-2 = 139153/(466559+458365)/2 = 0,30 Показатель оборачиваемости активов 2014-3 = 213539/(458365+413815)/2 = 0,48

Не забывайте, что необходимо брать среднее значение активов за период. Поэтому мы делили на 2 в знаменателе сумму активов на начало периода и на конец. У ОАО «Мегафон» значение коэффициента оборачиваемости активов увеличивалось. Можно сделать вывод, что предприятие увеличивало свои продажи, так как именно продажи напрямую влияют на данный коэффициент.

Показатель оборачиваемости активов. Норматив

Определенного нормативного значения у коэффициента нет. Анализировать его стоит, как и все показатели оборачиваемости: в динамике. Поэтому если наблюдается понижающийся тренд – неэффективном использовании активов, и аналогично наоборот при повышающимся росте – увеличение качества управления активами.

В реальности при оценке предприятий, в высокотехнологических и капиталоемких отраслях данный коэффициент имеет небольшие значения. Это обусловлено это тем, что в таких отраслях компании имеют большие активы. И на оборот в предприятиях торговли коэффициент будет иметь большие значения, так как интенсивность оборачиваемости денежных средств у таких выше.

Экономический смысл

Коэффициент оборачиваемости – значение, отражающее степень интенсивности применения определенной доли или всех ресурсов в целом. Он показывает, сколько циклов «деньги – продукция – деньги» (оборотов) совершили активы за определенный момент времени.

Традиционно расчеты производятся за период, равный среднестатистическому месяцу (30 дней), кварталу (90 дней), полугодию и году.

Анализ и оценка динамики оборачиваемости необходимы для соблюдения баланса между структурными составляющими фондов предприятия.

Они позволяют частично спрогнозировать результат экономической деятельности, выяснить потребность в определенных видах ресурсов и капитала.

Рост показателя оборачиваемости – это сигнал о повышении деловой активности и платежеспособности субъекта хозяйствования. Стабильно положительная динамика характеризует предприятие как бесперебойно работающее и устойчивое к колебаниям рынка.

Виды, формулы и примеры расчета

Совокупные активы организации состоят из:

- оборотных — они потребляются за один производственный цикл либо списываются с баланса в течение года;

- внеоборотных — часть ресурсов со сроком эксплуатации (потребления) более года.

Важно! Скорость оборота рассчитывается по всем структурным составляющим оборотных и внеоборотных фондов. Коэффициент оборачиваемости активов (совокупных) можно рассчитать, как отношение объема реализации продукции к средней величине всех активов

Коэффициент оборачиваемости активов (совокупных) можно рассчитать, как отношение объема реализации продукции к средней величине всех активов.

То есть при средней стоимости активов в 15,6 млн. руб. и выручке в 1,2 млн. рублей ресурсоотдача составит 0,077 пункта, или 7,7%. Величина активов берется из бухгалтерского баланса.

Важно! Традиционно показатели отдачи вычисляют за год. Они не имеют нормативного значения, поэтому для сравнительного анализа выбирают средние показатели по отрасли

Оборачиваемость оборотных активов

Помимо главного значения ресурсоотдачи, также рассчитывают оборачиваемость текущих (оборотных) активов:

Данный показатель говорит об эффективности управления ресурсами. Часто экономистам необходимо точно знать, сколько составляет полный цикл производства «деньги – продукция – деньги». Для этого среднее количество дней в году (нормативное 365) делят на полученное значение. Так выясняют период оборота оборотных активов, который отражает длительность одного цикла в днях:

- Поб – период оборота;

- П – период расчета в днях;

- Коб – коэффициент оборачиваемости.

Чем больше знаменатель дроби – коэффициент оборачиваемости, тем меньше окажется продолжительность (период) оборота и наоборот.

В анализе активно используется и расчет оборачиваемости составных частей активов:

Дебиторской задолженности. Равна отношению выручки к среднегодовой сумме задолженности. Рост коэффициента сигнализирует о сокращении сроков оплаты покупателями за поставленный товар.

Товарно-материальных запасов. Можно рассчитать, как отношение общей выручки к среднегодовому объему запасов и затрат. Рост коэффициента показывает грамотное и оперативное управление сырьем и ресурсами, планомерную работу снабжения и производства.

Денежных ресурсов (средств на счетах и в кассе). Равна отношению чистой выручки к среднегодовому объему денежных средств

Деньги – фонды высокой ликвидности, поэтому их важно рационально использовать. Чем активнее используются средства на счетах, тем выше деловая активность, большее количество циклов «товар – деньги – товар» совершается за отчетный год

Снижение оборачиваемости денежных средств приводит к образованию «кассовых разрывов», падению платежеспособности организации.

Аналогичным образом можно рассчитать и оборачиваемость других видов оборотных активов, структура которых представлена на рисунке ниже.

Оборачиваемость внеоборотных активов

Коэффициент оборачиваемости внеоборотных активов (фондоотдача) равен отношению суммы реализации товаров и услуг к средней стоимости основных средств за определенный период. Выручка для расчета берется без учета налога на добавленную стоимость, начисленных акцизов и т.п.:

Рост коэффициента отражает положительные сдвиги в использовании основных средств предприятия, увеличение их отдачи в прибыль. Снижение трактуется двояко, исходя из сложившейся ситуации.

Для расчета эффективности в днях среднее число дней в году (365) делят на полученный коэффициент. Фондоотдача в днях равна:

Во внеоборотных фондах выделяют несколько ключевых видов:

- основные средства;

- нематериальные;

- финансовые;

- прочие.

Зачем нужны результаты расчетов?

Размер активов в обязательном порядке рассчитывается раз в год. Необходимо это для следующих целей:

- Контроль за финансовым состоянием структуры. Результат расчетов позволяет понять эффективность функционирования структуры. Размер ЧА сравнивается с объемом уставного капитала. Если ЧА больше УК, это свидетельствует о нормальном положении компании. Если же УК превышает размер капитала, то нужно незамедлительно принять меры для исправления ситуации. Если на протяжении двух лет данное соотношение не меняется, предприниматель должен или уменьшить уставной капитал или ликвидировать организацию.

- Выплата дивидендов. Согласно статье 29 ФЗ от 08.02.1998 г. №14, распределять дивиденды можно только после проведения анализа экономического состояния компании. В частности, нужно выявить соотношение УК и ЧА. Если последнее значение меньше УК, дивиденды не могут быть выплачены.

- Определение реальной стоимости доли. Реальная стоимость доли учредителя ООО – это объем чистых активов, соответствующий размеру рассматриваемой доли. Данное определение указано в пункте 2 статьи 14 ФЗ от 08.02.1998 г. №14.

- Увеличение УК. Увеличить УК можно за счет или личной собственности организации, или добавочных вкладов участников, или средств третьих сторон, если это разрешено Уставом. Увеличение может выполняться только на объем разницы между ЧА и размером УК.

- Уменьшение УК. Иногда УК необходимо уменьшать в обязательном порядке. Решение о сокращении капитала принимается на основании объема чистых активов и их соотношения к УК.

Практически каждая организация сталкивается с необходимостью определять размер чистых активов.

В каких случаях производится расчет?

ЧА нужно обязательно рассчитывать в следующих случаях:

- Покупка ООО доли участника по его просьбе в том случае, если доля не может быть приобретена согласно Уставу третьими лицами.

- Покупка обществом доли участника, который проголосовал на собрании против выполнения крупной сделки или изменения размера уставного капитала.

- Исключение участника из общества с последующей передачей его доли ООО.

- Участнику требуется расплатиться с кредиторами своей долей.

- Требуется определить финансовое состояние компании.

- Принимается решение о выплате дивидендов.

- Сокращение или увеличение УК.

Размер активов – это важнейший показатель для любого хозяйствующего субъекта. Регулярный расчет рассматриваемого параметра обеспечивает ряд преимуществ для компании: надежность, укрепление рыночных позиций, увеличение возможностей по привлечению ресурсов, устойчивость. Открытые данные о ЧА – это уверенность контрагентов в платежеспособности организации.

Коэффициент оборачиваемости запасов. Формула расчета по балансу и МСФО

Пройдите наш авторский курс по выбору акций на фондовом рынке → обучающий курс

Формула расчета коэффициента оборачиваемости запасов выглядит следующим образом:

Коэффициент оборачиваемости запасов = Выручка от продаж/Средняя величина запасов

За место Выручки от продаж иногда используют Себестоимость проданной продукции.

Для расчета коэффициента достаточно наличие публичной отчетности предприятия. По РСБУ формула расчета выглядит следующим образом:

Коэффициент оборачиваемости запасов = стр.2110/(стр.1210нп.+стр.1210кп.)*0,5

Нп. – значение строки 1210 на начало период. Кп. – значение строки 1210 на конец периода.

Не забудьте разделить сумму запасов начала и конца периода на 2, чтобы найти среднюю величину запасов предприятия.

Отчетный период может быть не год, а, к примеру, месяц, квартал.

По старой форме бухгалтерского учета формула расчета будет следующая:

Коэффициент оборачиваемости запасов =стр.10/(стр.210нп.+стр.210кп.)*0,5

Иногда, как говорилось выше, вместо Выручки (стр.10) используется Себестоимость проданной продукции (стр.20).

Пройдите наш авторский курс по выбору акций на фондовом рынке → обучающий курс

Трансформация коэффициента оборачиваемости запасов в Оборачиваемость запасов

Наряду с коэффициентом используют показатель Оборачиваемость запасов (период оборота запасов). Он отражает количество дней необходимых для превращения запасов в денежную массу. Формула трансформации коэффициента оборачиваемости запасов в период оборота запасов следующая:

Оборачиваемость запасов (в днях) = 360/Коэффициент оборачиваемости запасов

Иногда в формуле вместо 360 дней используют 365. Экономический смысл оборачиваемости запасов заключается в том, что он определяет, на сколько дней предприятию хватит имеющихся запасов на складе.

Два подхода к расчету коэффициента оборачиваемости запасов по МСФО

Есть два подхода вычисления коэффициента по МСФО (международная система финансовой отчетности) в первом подходе в формуле учитывается Выручка, а во втором – Себестоимость проданной продукции. Как вы, скорее всего, заметили, в российской практике также существуют эти два подхода к расчету коэффициента.

Приведу все в виде сравнительной таблицы.

| 1 подход к расчету Коз | 2 подход к расчету Коз |

| Inventory turnovers = Sales/Inventories | Inventory turnovers=Cost of goods sold/Average Inventory |

| В этом подходе Sales – Выручка,Inventories – запасы на конец отчетного периода | Cost of goods sold – себестоимость проданной продукции,Average Inventory – среднее значение запасов за отчётный период (сумма на начало и конец /2) |

Расхождение в результатах по этим двум подходам будет значительным. Связано это с тем, что Выручка значительно превышает значение Себестоимости проданной продукции.

Цикл оборотного капитала (денежный цикл, cash conversion cycle)

Оборачиваемость запасов тесно связана с циклом оборотного капитала. Что такое денежный цикл? Это количество дней, которое проходит с момента приобретения на денежные средства сырья и материалов для производства и до момента продажи изготовленных товаров. Цикл оборотного капитала (денежный цикл) измеряется в днях и определяет эффективность управления оборотным капиталом предприятия.

Формула расчета цикла оборотного капитала:

Цикл оборотного капитала (денежный цикл) = Оборачиваемость запасов (в днях) + Оборачиваемость дебиторской задолженности (в днях) – Оборачиваемость кредиторской задолженности (в днях)

Чем меньше цикл, тем быстрее предприятие возвращает деньги из оборота. Оптимальное значение цикла не существует, все зависит от отраслевых особенностей.

Экономический смысл коэффициента оборачиваемости

Увеличение коэффициента оборачиваемости по сравнению с предыдущим периодом означает, что предприятию нужно меньше ресурсов, чтобы поддерживать экономическую активность. Часть финансов, необходимая для пополнения оборотных средств, высвобождается, и появляется возможность для интенсификации производства товаров, работ, услуг.

Нормального значения показателя как такового не существует. Анализ ведется с учетом:

- схожих показателей по отрасли;

- динамики внутри самой фирмы.

Если значение показателя низкое, это свидетельствует об излишках накопленных оборотных средств, которые не приносят экономических результатов.

Резервы повышения оборачиваемости, увеличения коэффициента оборачиваемости предприятие может изыскать:

- в снижении объема МПЗ до минимума, необходимого для непрерывной работы;

- в интенсивной работе по увеличению продаж готовой продукции, товара;

- в управленческих мерах по снижению дебиторской задолженности.

Эти, как и любые иные меры, способные снизить объем оборотных средств, ведут к увеличению их оборачиваемости, повышению коэффициента оборачиваемости до оптимальных значений.

Тезисно

- Коэффициент оборачиваемости оборотных средств показывает количество оборотов этих средств за определенный период, как правило, полугодие или год.

- Он вычисляется делением выручки на среднюю стоимость оборотных средств.

- Рассчитывается как по всем оборотным средствам, так и по каждому виду отдельно – в зависимости от целей анализа.

- На основе этого показателя рассчитывается ряд других, детализирующих оборот средств, показателей.

- Анализируют коэффициент в динамике за несколько лет и в сравнении с аналогичными данными по отрасли.

- Низкий коэффициент показывает, что оборотные средства используются неэффективно, плохо «движутся», приносят низкую прибыль.

- Повысить коэффициент оборачиваемости можно за счет ликвидации запасов оборотных средств, оптимизации их количества. Другим эффективным способом является работа по снижению дебиторской задолженности.