Процедура банковского аккредитива: понятие, особенности, виды, необходимые документы

Содержание:

Способы оплаты при покупке квартиры

В договоре купли-продажи стороны по обоюдному согласию определяют и описывают как будет происходить передача денежных средств. Рассмотрим наиболее безопасные способы.

Передача денег через банковскую ячейку

Банковская ячейка используется при расчете наличными денежными средствами.

Последовательность расчета:

- Стороны заключают с банком договор на пользование ячейкой и дополнительное соглашение, в котором указывают сумму и условия получения денег.

- Подписывают акт приема-передачи.

- Оплачивают банковские услуги..

- В назначенный день покупатель вместе с продавцом приходят в хранилище, проверяют и пересчитывают деньги. Сделать это можно самостоятельно, бесплатно воспользовавшись машинками для проверки и счета денег или обратиться за помощью с работнику банка.

- После деньги оставляют в ячейке.

- У каждого участника остается пакет документов.

- Покупатель получает ключ от ячейки.

- Чтобы забрать деньги из ячейки продавец обязан предъявить зарегистрированный договор купли-продажи и выписку из ЕГРН о регистрации перехода права собственности.

- Как только продавец забрал деньги из ячейки, он дает расписку о том, что получил денежные средства за проданный объект полностью.

Расписка должна быть написана собственноручно, разборчиво, с указанием полученной суммы и полной характеристики проданного объекта. Дата и подпись обязательно.

Передача денег через аккредитив

Этот способ для проведения безналичной оплаты возможен при наличии у сторон сберегательного счета в банке, который оказывает услугу аккредитива. Если счета нет, его можно открыть. Кредитная организация несет ответственность за безопасность расчетов по сделке.

Порядок расчета следующий:

- Стороны подписывают договор купли-продажи.

- Покупатель вносит денежные средства на счет.

- Покупатель подает заявление об открытии аккредитива, в котором указывает условия перевода денег. Предоставляет договор купли-продажи и реквизиты счета продавца.

- После регистрации перехода права собственности покупатель предъявляет в банк документы.

- После проверки документов деньги со счета покупателя поступают на счет продавца. Продавец может открыть счет в любом банке.

- Подтверждением о перечислении средств будет банковская выписка о проведенной операции по счету. Желательно взять и с продавца расписку о получении денег.

Особенности:

- стороны не могут в одностороннем порядке отменить, изменить положения аккредитива и отказаться от сделки

- если продавец не выполнил свою часть договора в течении периода указанного в аккредитиве, деньги остаются у покупателя

Передача денег через нотариуса

Нотариус может выступать посредником в расчетах по договору купли-продажи. Ст.88.1 Основ законодательства о нотариате регламентирует порядок хранения и передачи денежных средств.Все операции проходят через депозитный счет нотариуса.

Пошаговая инструкция:

- Стороны подписывают договор купли-продажи и соглашение о расчетах у нотариуса.

- Нотариус заверяет договор.

- Покупатель переводит денежные средства со своего счета на депозитный счет нотариуса и получает выписку о проведенной операции.

- После поступления денежных средств, нотариус подает документы для регистрации сделки.

- После регистрации перехода права собственности участники приходят к нотариусу, забирают свой пакет документов и продавец получает деньги за проданную недвижимость. Деньги можно получить наличными или на счет.

У покупателей кроме договора купли-продажи будет банковская выписка проведенной операции по счету и расписка от продавца о получении денег за проданную недвижимость.

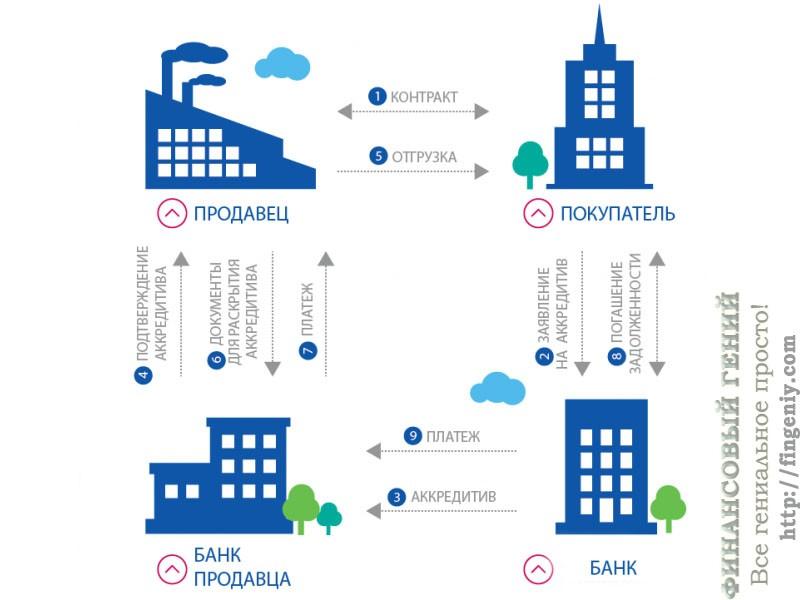

Схема аккредитива

Рассмотрим схему действия аккредитива на примере. Допустим, у нас есть поставщик и покупатель определенного товара, которые не доверяют друг-другу и хотят подстраховаться. Покупатель боится отправлять деньги, не видя товар, а поставщик — отправлять товар, не видя денег.

В такой ситуации может помочь открытие аккредитива. Покупатель открывает в своем банке аккредитив, вносит на специальный счет сумму платежа, и поручает отправить ее поставщику в его банк, но лишь только после того, как поставщик предоставит документы, подтверждающие факт отправки товара.

Банк покупателя отправляет банку поставщика уведомление об открытии аккредитива, а банк поставщика сообщает об этом самому поставщику. Поставщик, зная, что средства для оплаты товара уже зарезервированы и будут ему отправлены, производит отправку товара и предоставляет в свой банк документы, подтверждающие этот факт. Банк поставщика проверяет юридическую чистоту этих документов и на основе этого производит необходимый платеж, о чем отчитывается банку покупателя. После этого банк покупателя перечисляет в банк поставщика зарезервированные средства своего клиента. Поставщик получает свои деньги, покупатель — товар, а банки — свои комиссионные. Все довольны. Такова классическая схема аккредитива, а в зависимости от вида услуги некоторые действия могут варьироваться.

Для наглядности примерную схему действия аккредитива можно представить на следующем рисунке (цифрами обозначен порядок действий):

Для каких сделок подойдет аккредитив

Данная банковская услуга при покупке недвижимости используется преимущественно в сделках между физическими лицами. Когда проходят сделки между юридическими лицами, то аккредитив способствует получению финансирования на разные проекты на специальных условиях для минимизации возможных рисков в случае отсутствия своевременных платежей, поставок и других форс-мажоров.

Банк выступает в роли гаранта посредством предоставления аккредитива, но данная услуга платная. По этой причине она целесообразна только в том случае, если сделка предусматривает крупные суммы. Задействуют Аккредитив в Сбербанке при покупке недвижимости (включая сделки с привлечением ипотеки), а еще и в других случаях:

- Если покупается или продается другое ценное имущество — акции, дорогое оборудование, автомобиль, доля в уставном капитале и т. д.

- Если требуется оплатить дорогостоящие услуги (например, нотариуса).

- При «альтернативных» сделках — в таких случаях одно частное лицо является как покупателем, так и продавцом одновременно, поскольку сразу после реализации жилья оно приобретает другое. Риски в данном случае высокие, и многие желают подстраховать сделку.

Вид исполнения обязательства может быть разным в зависимости от способа списания денег при продаже или покупке жилья, безотзывной аккредитив при продаже квартиры отличается от отзывного, и нужно уметь правильно выбрать тот или иной вариант:

- Отзывной — согласно данному аккредитиву, свои средства можно вернуть при возникших в ходе сделки проблемах при согласии банка. Данная форма расчета подойдет при сделках, связанных с дополнительными проверками, в частности при покупке машин и другого дорогостоящего имущества.

- Безотзывной — данный аккредитив позволяет вернуть средства двум участникам сделки, он подходит в тех случаях, когда и покупатель, и продавец подвержены одинаковым рискам.

- Покрытый — полная сумма сделки на счете замораживается на нужное время, затем ее перечисляют продавцу в течение срока, предусмотренного договором.

- Непокрытый — покупатель на расчетный счет кладет полную стоимость покупки. Но затем средства списываются со счета постепенно частями. Этот способ подойдет при оказании регулярных услуг, поставках тех или иных товаров.

Это не единственные виды аккредитивов, но если говорить непосредственно о сделках в Сбербанке, то они используются чаще всего.

На территории РФ (Сбербанк России) услуга безопасной сделки больше всего пользуется спросом при операциях с недвижимостью, которые часто связаны с большими рисками. Алгоритм действий такой:

- Средства перечисляются только в безналичной форме. У покупателя не будет необходимости получать деньги на руки, считать их, переживать о перевозке средств (если продажа осуществляется в другом регионе) и подлинности купюр.

- Все участники сделки в одинаковой мере защищены от возможного мошенничества и другого обмена. Каждый участник получает свою выгоду от сделки только когда, когда выполняет обязательства, предусмотренные договором.

- Если вследствие форс-мажоров сделка не состоится, то покупатель свои средства не потеряет.

- Когда осуществляется регистрация прав собственности на объект недвижимости и проводится их передача, продавец в полной мере получает свои средства от банка..

- Если в предусмотренные сроки регистрация не осуществляется, банк возвращает деньги покупателю.

Банк на данную процедуру не тратит крупные ресурсы, поэтому тарифы не слишком высокие. Но благодаря данной услуге продавец и покупатель ускоряют процесс сделки и свои затраты на возможные издержки.

Преимущества аккредитивной формы расчетов

- безналичная форма расчетов, позволяющая покупателю и продавцу определить условия расчетов по аккредитиву в соответствии со своими пожеланиями, т. е. составить свой перечень документов, подтверждающих выполнение обязательств продавцом.

- существенное снижение рисков для обеих сторон по сделке.

- соблюдение условий договора контролируется третьими лицами — банками.

- при расчетах с использованием аккредитивов банк переводит денежные средства в пользу продавца только по представлении документов, правильно оформленных и полностью отвечающих требованиям аккредитива (согласно законодательству, банки несут ответственность за соблюдение всех условий договора купли-продажи, указанных в условиях аккредитива).

- возможность изменения условий сделки, при этом изменение условий или отказ от сделки может быть только обоюдный, с согласия и покупателя и продавца.

- надежность расчетов по сделке вне зависимости от финансового состояния покупателя на дату расчетов: денежные средства заемщика (покупателя) депонируются на специальном счете банка для последующего перевода продавцу только при соблюдении всех условий аккредитива. После открытия аккредитива покупатель не имеет доступа к этим деньгам.

- продавец получает деньги только после перехода прав собственности на недвижимость в собственность покупателя.

- отсутствие необходимости иметь на руках большие суммы наличных денег и беспокоиться за их транспортировку и сохранность на время сделки.

- если сделка по каким-то причинам не состоялась, денежные средства будут в полном объеме возвращены покупателю.

- аккредитив может быть открыт на любой срок, который может быть пролонгирован/продлен.

- если срок действия аккредитива истек, а право собственности на объект недвижимости не перешло к заемщику, то денежные средства возвращаются на счет покупателя автоматически.

Применительно к сделке купли-продажи квартиры схема расчетов выглядит следующим образом:

- Покупатель и продавец заключают между собой договор о том, что рассчитываться по сделке они будут посредством аккредитива (необходимо предварительно согласовать с банком, открывающим аккредитив, условия расчетов указанные в договоре купли продажи).

- Покупатель обращается в кредитную организацию с заявлением на оформление аккредитива (наличие текущего счета в банке, открывающим аккредитив, обязательно).

- Банк открывает аккредитив и передает оригинал аккредитива продавцу напрямую или через банк-продавца.

- При получении зарегистрированного в Управлении Федеральной службы государственной регистрации, кадастра и картографии договора купли-продажи Продавец передает его в банк вместе с другими необходимыми по договору и аккредитиву документами. Если в их достоверности, правильности и законности оформления не возникает сомнений, то банк оплачивает документы, путем перевода денежных средств на счет продавца.

Внимание: схема расчета значительно упрощается, если текущие счета покупателя и продавца открыты в одном банке и расчеты по аккредитиву проводит один банк. Подобная схема расчетов уместна не только при сделках с недвижимостью

Она возможна при любых операциях, связанных с приобретением товаров или оказанием различных услуг, при условии, что они не связаны с предпринимательской деятельностью частного лица. Подобным образом можно расплатиться за автомобиль, получить дорогостоящие медицинские услуги и т.д. Главное здесь — согласие обеих сторон на проведение расчетов подобным образом

Подобная схема расчетов уместна не только при сделках с недвижимостью. Она возможна при любых операциях, связанных с приобретением товаров или оказанием различных услуг, при условии, что они не связаны с предпринимательской деятельностью частного лица. Подобным образом можно расплатиться за автомобиль, получить дорогостоящие медицинские услуги и т.д. Главное здесь — согласие обеих сторон на проведение расчетов подобным образом.

Преимущество открытия документарных аккредитивов в Банке МФК:

- Индивидуальный подход к каждому клиенту, ориентированность на его потребности, возможность учёта особенностей сделки и пожеланий бенефициара;

- Финансирование сделок за счет собственных средств;

- Помощь в оформлении документов по аккредитиву;

- Рекомендации по минимизации рисков клиентов с целью защиты их интересов;

- Консультации и разъяснения по оформлению платежных условий договора купли-продажи и особенностей внутрироссийского права при расчетах аккредитивами.

Высокая квалификация и длительный опыт работы сотрудников Банка МФК в сфере документарных операций и торгового финансирования гарантируют качественное и оперативное обслуживание клиентов Банка в сфере документарных операций.

Оформление аккредитива

Оформление банковского аккредитива занимает не более десяти минут, а в договоре на открытие необходимо прописать реквизиты продавца, параметры договора и список документов, которые должен представить продавец для того, чтобы получить доступ к денежным средствам. Учитывая то обстоятельство, что форма аккредитива носит стандартный характер, его принимает любой банк, в связи с чем можно заключить сделку в одном городе, а получить по ней деньги уже в другом, принеся в банк документы, прописанные в аккредитиве.

Стоимость оформления аккредитива зависит от характера совершаемой сделки и вида имущества, а также суммы сделки и того, заключается договор частным или юридическим лицом. В том случае, если одно частное лицо продает другому, например, автомобиль, комиссия за оформление аккредитива, в зависимости от стоимости транспортного средства, составит от полутора до пяти тысяч рублей. Если сравнивать аккредитив со счетами эскроу и банковскими ячейками, то тут есть как плюсы, так и минусы.

К основным плюсам можно отнести тот факт, что сделку можно совершать, находясь в разных регионах, так как в этом случае оформление аккредитива покупатель осуществляет в своем банке, в то время как проверку документов уже проводит банк продавца. В случае с ячейкой и счетами эскроу, продавец и покупатель обязаны прийти в банк вместе. Вероятность ошибок, за счет того, что форма аккредитива, равно как и порядок расчетов, четко прописаны в указаниях Банка России, – сводится к минимуму.

Кроме того, денежные средства на сумму до 1,4 миллиона рублей, находящиеся на счетах клиентов, застрахованы государством, в отличие от банковских ячеек. Наконец, аккредитив может быть оформлен практически в любом отделении банка, в то время как ячейки есть не везде, а счета эскроу вообще открывают лишь несколько представителей банковского сектора. К основным минусам можно отнести регламентированный оборот документов, за счет которого повышается контроль над совершением сделок, но при этом увеличивается срок прохождения сделки.

Самое интересное заключается в том, что банк, при раскрытии аккредитива, не проверяет подлинность документов, предоставленных продавцом. Учитывая формализованность аккредитива, сделки, носящие нестандартный характер, лучше проводить при помощи банковских ячеек и счетов эскроу. К минусам можно отнести тот факт, что в случае с аккредитивами, в отличие от счетов эскроу и банковских ячеек, банк обязан уведомлять о совершении сделки налоговые органы, предоставляя всю имеющуюся информацию.

Наконец, проводя сделку необходимо уложиться в сроки действия аккредитива, которые жестко регламентированы. Дать однозначный ответ на вопрос, что обойдется дешевле, аккредитив или альтернативные варианты безопасного совершения сделки, – невозможно. В подавляющем большинстве случаев аккредитив обойдется дороже, так как предусматривает более сложное оформление и контроль документов, что требует больше времени от сотрудников банка. Однако сравнивая разные инструменты не следует забывать о дополнительных расходах по проведению сделки, так как, например, за пересчет денег, закладываемых в банковскую ячейку, придется заплатить дополнительно.

Дополнительно придется заплатить и в том случае, если не просто арендовать ячейку, а оформить договор ответственного хранения, что является гарантией возврата ценностей в случае фарс-мажора. Если проводить сравнение аккредитива со счетами эскроу, то обычно банки берут процент от суммы, размещаемой на счете, в то время как комиссия за оформление аккредитива может не зависеть от суммы сделки.

Прямая оплата наличными

Прямая оплата – передача денег продавцу квартиры при подписании договора купли-продажи наличными деньгами на руки

Плюс у данного способа один – его простота. Не нужно подписывать никаких дополнительных соглашений: достаточно просто оплатить нужную сумму, и все. Минусов, к сожалению, намного больше. Можно нарваться на мошенников и потерять и квартиру, и деньги. Вдобавок право собственности на квартиру, которое приобрел покупатель, может не зарегистрироваться в Росреестре, и взыскать с продавца деньги в таком случае будет очень сложно даже через суд. Поэтому, хотя данный способ нередко применяется на практике (особенно если продавец и покупатель знакомы лично), он является довольно рискованным.

Квартира в залоге

Осуществить продажу квартиры, которая заложена, можно только с согласия банка-залогодержателя. Если такое согласие имеется, произвести оплату через аккредитив будет не трудно. Как и в случаях с незаложенной недвижимостью, покупатель открывает счет на имя продавца и вносит туда определенную сумму денег.

Подписав договор и зарегистрировав переход недвижимости в собственность покупателя, банк списывает с аккредитивного счета сумму кредитной задолженности, требуемую для погашения. Недвижимое имущество, освободившись от залога, становится собственностью покупателя. После исполнения всех необходимых юридических формальностей, оставшиеся на счету деньги, возвращаются продавцу.

Существующие виды аккредитивов

Если осуществляется продажа квартиры через аккредитив, необходимо понимать, что он бывает нескольких видов. Подходящий тип расчёта продавец и покупатель выбирают заранее. Информацию об аккредитиве фиксируют в договоре о купле-продаже квартиры через аккредитив, а также в заявлении. Последний документ обязан подготовить покупатель и предоставить в банк.

Безотзывной и отзывной аккредитивы

Большинство финансовых организаций отдают предпочтение безотзывным аккредитивам. Такие счета нельзя просто закрыть в одностороннем порядке. Соответствующие права отсутствуют и у продавца, и у покупателя. Принять решение о прекращении сделки купли-продажи и закрытии безотзывного аккредитива счёта оба участника процедуры должны вместе. Для этого потребуется подготовить заявление на отказ.

Покрытые и непокрытые аккредитивы

Понятие неразрывно связано с банком-эмитентом и исполняющим банком. Первый вид учреждений представляет собой финансовую организацию, которая отвечает за открытие аккредитивного счёта покупателя. Если речь идет об исполняющем банке, так именуют компанию, которая несёт ответственность за проверку документации и перечисление денежных средств продавцу. В России банк может исполнять обе вышеуказанные функции.

Видео

https://youtube.com/watch?v=rSvwRFwR1rI

Однако правило действует не всегда. Если речь идет о покрытом аккредитиве, предполагается, что банк-эмитент примет сумму от покупателя и переведет её в другую финансовую организацию на время проведения сделки купли-продажи квартиры через аккредитив. Как только все условия договора будут выполнены, средства переведут с аккредитива на счёт продавца. Преимущество этого способа состоит в том, что деньги заранее выделены и переведены в банк, который осуществляет непосредственную передачу суммы. Эта разновидность аккредитивного расчета используется чаще всего. Непокрытый аккредитив предполагает, что деньги в исполняющий банк сразу не переводят. Однако у финансовой организации сохраняется право самостоятельно списать всю сумму со счёта банка-эмитента, если необходимость в подобном возникнет.

Прочие разновидности

Другие виды аккредитивной формы расчетов используют значительно реже. Однако они имеют место быть. Примером выступает аккредитив с красной оговоркой. Суть метода состоит в том, что продавец может получить сумму ещё до того, как будет предъявлена подтверждающая документация. Зачисление денежных средств производится по просьбе банка-эмитента. Ключевые условия перевода отображают в основном договоре и заявлении об открытии аккредитивного счёта.

Другим видом является кумулятивный аккредитив. Если после заключения сделки купли-продажи на счету останутся неизрасходованные средства, покупатель сможет перенаправить их на другой счёт. Если используется некумулятивный аккредитив, осуществить вышеуказанную процедуру нельзя. Если счёт будет закрыт, банк просто вернёт сумму покупателю. Также существует безакцептный аккредитив.

Аккредитив для юридических лиц

Аккредитив для юридических лиц способен существенно расширить финансовые возможности сторон и охватывает весь комплекс услуг, предусмотренных договором. Они могут регулировать отношения участников как внутри страны, так и международные.

Что касается внутрироссийских аккредитивов, что российские компании все больше интересуются данным банковским продуктом. Динамика увеличения объемов операций с ним в стране регулярно растет. Это свидетельствует о том, что торговля внутри страны постепенно переходит к современным формам расчетов.

Сбербанк активно способствует данной тенденции. В частности, благодаря стараниям банковских экспертов появился такой продукт, как аккредитив с исполнением третьему лицу. Это хорошо подходит при совершении трехсторонних сделок, когда в них принимают участие субподрядчики, комиссионеры, посредники. Обязательство позволяет обеспечить защиту расчетов и упростить процедуру. Сбербанк запустил процедуру первым в стране и даже сейчас является одним из немногих, кто ее предоставляет.

Представители бизнеса могут открыть аккредитив в Сбербанке просто, как и в случае с физическими лицами. Потребуется лишь обратиться в отделение банка, которое занимается обслуживанием корпоративных клиентов, и предоставить все документы, включая заявление. Его можно заполнить правильно, вооружившись образцами, на аккредитив образец заполнения почти не будет отличаться от заявления от физлиц.

Обязательство имеет свои преимущества как для плательщика, так и для покупателя. Для первого особенности такие:

- Оплата проводится только тогда, когда получатель средств выполняет все условия договора.

- Все документы тщательно проверяются банковскими специалистами.

- Исполнение обязательств получателя средств можно контролировать в полном объеме.

- Размер предоплаты может быть снижен либо ее отменяют.

- Есть возможность получить более приемлемые закупочные цены.

- Возможность получения бесплатной консультации от банковских специалистов на каждом этапе совершения сделки.

Покупатель получает следующее:

- Оплата приходит к нему после того, как он выполняет свои условия.

- Средства поступают независимо от того, может ли это сделать плательщик.

- Риск отказа плательщика от участия в сделке сокращается.

- Возможность бесплатной консультации в банке.

Благодаря опыту специалистов банка аккредитивы для юрлиц могут открываться быстро — всего в течение 1-2 суток. А за счет широкой сети банка почти все расчеты осуществляется внутри одной структуры. Благодаря этому общая стоимость затрат, связанных со сделкой, будет снижена, а скорость выполнения операций станет высокой.

Существует и международный вид аккредитивов для компаний, являющихся экспортерами. Такая форма международных расчетов является одной из наиболее защищенных, кроме того, это выгодный инструмент финансирования международных торговых контактов.

Услуга предназначена для всех компаний, которые проводят финансовые экспортные операции в следующих сферах:

- продажа доли в компании (на международном уровне);

- продажа акций;

- экспорт продукции и услуг, результатов интеллектуальной работы.

Преимущества услуги для всех сторон сделки следующие:

- При проведении взаиморасчетов, согласно заключенным договорам, можно снижать риски.

- После оказания услуг, выполнения работ или отправки товара продавец будет уверен в том, что средства будут получены.

- Документы будут рассмотрены финансовыми экспертами согласно международным требованиям и стандартам.

- Обеспечение высокой юридической безопасности сделки.

- Есть возможность делать отсрочку платежа без повышения рисков.

Данная услуга предоставляется корпоративным клиентам Сбербанка при наличии у них расчетного и валютного счетов.

Тарифы

При совершении международных сделок стоимость аккредитива в Сбербанке соответствует банковским тарифам по операциям для таких расчетов.

Если идет речь о стоимости услуги, которая сопровождает сделки внутри страны, то она равна 0,5% от сделки (но не менее 2,5 тыс., и не выше 15 тыс. рублей). Услуга может предоставляться бесплатно, если речь идет о сделках между учреждениями, которые принимают участие в региональных и муниципальных социальных программах.