Как взять автокредит с плохой историей: условия банков и необходимые документы

Содержание:

- Предложения банков

- Как получить?

- Как улучшить свои шансы на одобрение кредитора?

- Какие бывают автокредиты

- Как взять автокредит с плохой кредитной историей?

- Как взять автокредит с плохой кредитной историей

- Где 100% дают автокредит с плохой кредитной историей

- Помощь в автокредите с плохой кредитной историей – Комментарий эксперта

- Итоговые советы по автокредиту с плохой историей

Предложения банков

Если человек с плохой кредитной историей решил получить заем следует провести анализ и выяснить, какие банковские учреждения предоставляют подобные услуги. Рекомендуется подавать заявку одновременно в два и более банка.

Статистика показывает, что зачастую люди обращаются в следующие банки:

- ТинькоффБанк. Этот вариант подходит тем, кому достаточно суммы в 300 тысяч рублей. Открывается карта с таким лимитом. По условиям договора проценты за пользование не взимаются на протяжении 55 дней. В случае нехватки указанной суммы для приобретения авто можно увеличить сумму лимиту. При этом возрастает процентная ставка. Она составляет 24, 9 годовых и не подлежит взиманию в первые пятьдесят пять дней.

- ПроминвестБанк. Организация предлагает кредит от 100000 рублей, если клиент готов внести первоначальный взнос в размере 40% от стоимости приобретаемой машины. Процентная ставка по договору 17%. Период возращения денежных средств от одного года до пяти лет.

- ЗапсибкомБанк. Обратившись в это учреждение, человек может получить кредит в полном размере стоимости ТС. Требования по первоначальному взносу отсутствуют. Общий срок для погашения кредита составляет 5 лет. По договору устанавливается процентная ставка в 15, 9%. Чтобы воспользоваться такими выгодными условиями обязательно наличие поручителя и имущества для передачи в залог.

- СвязьБанк. Выдается кредит при условии внесения 20% от цены приобретаемого ТС в качестве первоначального взноса. Размер кредита достигает 5 000 000 рублей. Ставка процентов за пользование деньгами устанавливается в 14, 5 %. Срок выполнения обязанности заемщиком составляет семь лет.

- Московский Кредитный Банк. Он предлагает не посещать офис и оформить кредит дистанционно. Эта возможность распространяется на лиц, которые имеют плохую историю. Максимальная сумма кредитования достигает 4 миллиона рублей. Устанавливается процентная ставка 14, 5% годовых. Обязанность возвратить средства может быть предоставлена на 7 лет. Заемщик вносит первоначальный взнос в размере 15%.

Если гражданин с плохой кредитной историей обращается в Сбербанк России ему предлагается привлечь супруга (супругу), чтобы доказать способность погасить кредит. При этом других родственников доход не берется в расчет. Дополнительно предоставляются средства в качестве общей суммы на заключение страхового договора КАСКО. Оплатить риски таким способом можно только на 1 год. Банк не предъявляет требования производить оформление по месту регистрации клиента. Взять кредит на автомобиль можно по месту временного пребывания. Следует учесть, что срок кредитования прекращается со сроком действия временной регистрации.

Другие банки предлагают еще более высокие процентные ставки. Основанием выступает повышенные риски, которые может понести организация.

Человек, обратившийся за кредитом должен понимать, что возможно следующее:

- получение сниженной суммы, чем указано в заявке;

- ежемесячный платеж выше, чем в других случаях.

Банк оформит в качестве залога приобретенное авто или иное имущество заемщика. Погашение задолженности производится такими способами:

- равные платежи;

- снижающиеся размеры обязательного платежа.

Финансовые учреждения предоставляют на выбор варианты внесения оплаты. Это может быть перевод с банковской карты или использование мобильного приложения.

Кроме плохой кредитной истории существуют другие причины отказа в выдаче средств на покупку авто. К ним относятся:

- низкий уровень дохода;

- отсутствие официальной работы;

- наличие невыплаченных кредитов;

- отсутствие прописки по месту обращения;

- гражданство другого государства.

Также учитываются судебные разбирательства в споре о погашении задолженности по кредиту.

Как получить?

3568

Одобрено:

2498

Возврат процентов!

Лимит: до 1 000 000 руб.

Ставка: от 0%

Период: до 60 мес.

Решение: от 15 мин.

Лицензия ЦБ РФ: №963

7399

Одобрено:

5179

Решение за 5 минут!

Лимит: до 5 000 000 руб.

Ставка: от 5,4%

Период: до 84 мес.

Решение: от 5 мин.

Лицензия ЦБ РФ: №1000

4374

Одобрено:

3062

От 5,5%

Лимит: до 5 000 000 руб.

Ставка: от 5,5%

Период: до 84 мес.

Решение: от 2 мин.

Лицензия ЦБ РФ: №1326

Существенно повысить вероятность получения автокредита с плохой кредитной историей можно одним нижеприведённых способов (однако гарантировать вариант без отказа не возможно):

- Предложите банку дополнительное обеспечение по ссуде – залог недвижимости и или/ поручительство платёжеспособных физлиц.

- Привлеките созаёмщика с высоким уровнем доходов и положительной кредитной историей.

- Обратитесь к юридическому лицу, являющимся вашим работодателем, с просьбой стать поручителем по авто займу. При этом вы можете написать заявление об автоматическом погашении ежемесячных выплат по автокредиту путём вычета их из вашей заработной платы.

Для получения такого рода автокредита желательно также доказать банку, что у несвоевременного погашения вами прошлых займов были объективные причины: задержки в выплате зарплаты, продолжительная болезнь, сокращение с работы и т.п.

Иногда различные программы от производителей тоже допускают варианты выдачи займов с плохой историей: автокредитование от Тойота банка, кредиты на машины Фольксваген. Кроме этого следует изучить все плюсы и минусы различных программ и предложений.

Как улучшить свои шансы на одобрение кредитора?

Для того чтобы повысить шансы на одобрение кредита на авто, стоит подготовиться и сразу заручиться поддержкой поручителя. Это обязательно должен быть человек с отличной кредитной историей, а также высоким стабильным доходом и постоянным местом работы. Предоставив банку справку с места работы поручителя и его справку о доходах, заемщик значительно улучшит свой рейтинг в глазах кредитора.

Стоит учесть, что под поручительство человека с пустой кредитной историей, кредит на автомобиль заемщику могут не одобрить, так как банк предпочитает не сотрудничать с заёмщиками, информации о платежеспособности которых нет в базе.

Также решающим фактором при получении одобрения на покупку авто в кредит может стать наличие депозита в данном банке. Даже человеку с плохой кредитной историей могут помочь такие действия. Для реабилитации плохой КИ стоит открыть депозит в банке на определенный срок без возможности снятия денег. Если же получателю кредита не нужен сам депозит, можно подать заявку на выдачу кредитной карты, установив на неё лимит соразмерный его депозиту. После получения карты стоит оплачивать с её помощью мелких покупок, не забывая при этом гасить кредит.

Если КИ стала плохой вследствие не зависящих от заемщика обстоятельств (например, получение травмы или стихийное бедствие), рассказав об этом кредитору банка и предоставив подтверждающие документы, можно улучшить шансы на аккредитование.

Если нужно приобрести автомобиль в кредит, проще всего будет обратиться по поводу его оформления напрямую к дилеру, у которого планируется купить автомобиль. В этом случае вероятность одобрения заявки достаточно велика, потому что не все дилеры проверяют КИ заёмщика, так как эта услуга платная.

В качестве итога можно утверждать, что получить одобрение кредитора можно с помощью нескольких способов:

- Улучшить КИ;

- Взять займ под залог имущества;

- Заручиться поддержкой поручителя;

- Открыть депозит в данном банке;

- Обратиться напрямую к дилеру.

Если выбрать один из этих способов, то никакая кредитная история не помешает любому из заемщиков приобрести желанный авто в кредит.

- Посмотрите видео в данной статье

- Проверьте свою КИ в интернете

- Попробуйте найти хорошего поручителя

- Найдите качественного авто-дилера

Какие бывают автокредиты

Одной из разновидностей целевых потребительский займов является автокредит. Банк выдает денежные средства только на покупку нового или бывшего в употреблении автомобиля. Этот вид займа очень популярен, так как многие автолюбители только так могут позволить себе купить собственный автомобиль.

Банки тщательно разработали схему рассрочки платежа по кредиту, поэтому можно взять ссуду и тем, у кого плохая финансовая репутация.

Можно выделить несколько вариантов автомобильных займов:

- Без первоначального взноса. Отлично подходит для тех, кто впервые сталкивается с необходимостью взять кредит, а средств на предоплату нет. Сумма делится равными частями на весь срок гашения. Такой вид займа обходится физическому лицу дорого, так как банк страхует свои риски. Сумма переплаты по такому кредиту очень большая.

- При получении кредита можно обойтись без оформления каско. Так можно сэкономить на страховке, но процентные ставки по займу будут очень высокие. Банк очень сильно рискует, когда выдает кредит без предоставления страховки на имущество, которое берет в залог. Если автомобиль окажется поврежден до того, как полностью будет погашен кредит, финансовому учреждению самостоятельно придется решать вопросы с ремонтом, так как страховую компанию привлечь нельзя.

- Экспресс-кредитование – помогает в короткие сроки приобрести автомобиль без большого пакета документов. Банк позволяет взять довольно внушительную сумму, но процентные ставки по ней будут очень высокие. Экспресс-кредит можно взять только заёмщикам с хорошей кредитной историей.

- Для первоначального взноса используют залоговый автомобиль заемщика. Такой автокредит можно взять в том случае, когда физическое лицо решило поменять старый авто на новый. При этом именно старая машина становится обеспечением займа. Она же является первоначальным взносом. Заёмщику необходимо выплатить только остаток.

Последний вариант очень выгоден. Страховать автомобиль не обязательно, процентные ставки относительно небольшие. Но есть главное условие: в качестве первоначального взноса может выступить довольно новая модель в хорошем состоянии и с небольшим пробегом.

Даже с плохой кредитной историей можно взять заём. Но при любом виде автокредита процентная ставка будет очень высокая относительно той, что предлагают заёмщикам с хорошей репутацией.

Как взять автокредит с плохой кредитной историей?

Конкретные нюансы необходимо будет уточнить в финансово — кредитных организациях, куда планируется обратиться. Заявку для оформления автокредита следует подавать сразу в несколько банков, в связи с высокой возможностью получения отказа.

Для повышения вероятности одобрения займа рекомендуется воспользоваться следующими методами:

- Подать полный пакет документов, подтверждающих высокий и стабильный уровень заработной платы, трудовую книжку с соответствующей записью, справки о дополнительном доходе, если таковой имеется, СНИЛС, ИНН и т.д.

- Внести максимально возможную сумму в качестве первоначального взноса.

- Рекомендуется предоставить бумаги, свидетельствующие об уважительных причинах (несчастный случай, потеря работы, болезнь), предшествующих нарушению кредитного договора, после чего кредитная история заёмщика была испорчена.

- Предоставление ценного залога.

- Привлечение поручителей с высоким доходом и «чистым» кредитным досье.

Заём с просрочками

Крупные банки очень скрупулёзно проверяют все данные потенциального клиента, в том числе и кредитное досье, где в обязательном порядке будет указана информация и о просрочках платежей, если таковые действительно были. Вероятность отказа в таком случае слишком велика.

Следовательно можно рекомендовать обратиться в менее крупные банковские организации, лучше даже в новые, которые только нарабатывают клиентскую базу и привлекают заёмщиков к сотрудничеству.

Без первоначального взноса

Оформление автокредита в банке, имея плохую КИ и не имея денежных средств для первоначального взноса, практически невозможно. Но из всякой ситуации есть выход.

Банки и финансово – кредитные учреждения предлагают следующие варианты:

- Потребительское кредитование (некоторые кредитные организации предоставляют данную услугу без первоначального взноса, но под более высокий процент, страхуя возможные риски от потерь).

- Существует возможность получения рассрочки платежа непосредственно у автодилера.

- В последнее время распространена услуга аренды автотранспортного средства с последующим правом выкупа.

Кредит под залог

Автокредиты в большинстве случаев являются залоговыми займами, объектом обеспечения которого выступает само транспортное средство. Но на рынке кредитования существуют и другие банковские продукты, которые позволяют использовать в качестве залога иное имущество.

Ликвидность залога играет первоначальную роль именно поэтому банки устанавливают определённые требования к предмету залога.

Среди наиболее распространённых видов собственности, которая может выступить в качестве обеспечения по кредиту, это депозиты, транспортные средства и недвижимость.

Кредит без справок о доходах

Перечень необходимых документов для оформления автокредита приблизительно одинаковый во всех кредитных организациях. На первом месте в списке стоит справка о доходах 2- НДФЛ или же заявление по форме банка.

Среди наиболее распространённых видов собственности, которая может выступить в качестве обеспечения по кредиту, это депозиты, транспортные средства и недвижимость.

Банки идут в ногу со временем и, более того, стремительно реагируют на экономическое положение в стране и учитывают финансовые возможности клиентов. Это выражаетсяв создании новых программ кредитования, в которых рассматривается не только «белая» зарплата, но и любой другой источник дохода.

Безусловно, выдача автокредита без справок о доходах – это предполагаемые риски для банковских учреждений, соответственно этот фактор будет компенсироваться конкретными ограничениями для заёмщика:

- Максимальная сумма займа может быть снижена.

- Размер первоначального взноса – увеличен.

- Процентная ставка, возможно, станет гораздо выше средних значений.

- Вероятно, что на перечне кредитуемых автомобилей это также отразится, к сожалению, не в лучшую сторону.

Как взять автокредит с плохой кредитной историей

Невозвраты и просрочки по ранее взятым кредитам не делает получение займа на покупку автомобиля совсем уж безнадёжным делом. Рассмотрим основные способы решения этой проблемы.

Исправить кредитную историю

Лучше всего при этом действовать в такой последовательности:

- Проверить свою кредитную историю по всем бюро, где она хранится — узнать, нет ли в ней сведений о просрочках и непогашенных кредитах, которые окажутся для вас сюрпризом.

- Погасить проблемные займы, если они за вами числятся и стали такими по вашей вине.

- Через три-шесть месяцев после погашения займов оформить в любом банке (желательно из тех, что более лояльны к проблемным заёмщикам) товарный кредит или кредитную карту и вовремя исполнять все обязательства. До обращения за автокредитом незакрытой задолженности по этому продукту желательно не иметь.

Если отказывают в кредитовании даже лояльные банки, попробуйте переводить зарплату или регулярный доход на иного источника на карту этого банка в течение минимум полугода или откройте в нём депозит на крупную сумму, а спустя несколько месяцев подайте заявку на потребительский кредит или кредитную карту.

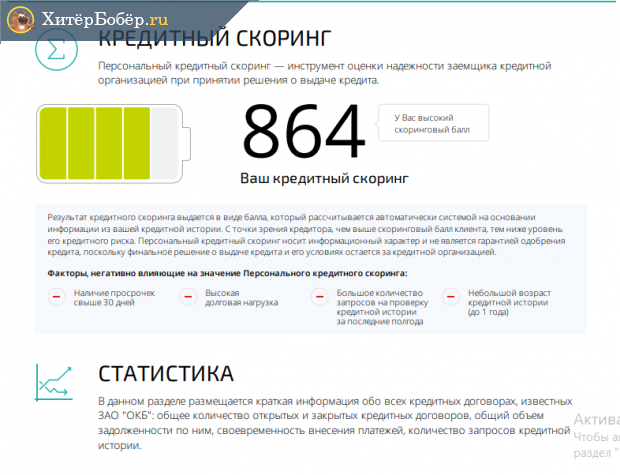

Чем лучше кредитная история, тем выше скоринговый балл, который учитывается банками при рассмотрении заявки

Чем лучше кредитная история, тем выше скоринговый балл, который учитывается банками при рассмотрении заявки

Результатом всех этих действий станут повышение вашего скорингового балла и, соответственно, шансов на одобрение новых кредитов. Очередной потенциальный кредитор, кроме уж самых привередливых, будет видеть в вас заёмщика, который в прошлом ошибался, но искупил грехи и больше их не повторяет. Правда, это не гарантирует на 100% одобрения заявки на автокредит, но такие гарантии никто не даст даже идеальному заёмщику. Исправление кредитной истории занимает время. Но отложенная перспектива обзавестись машиной способна компенсироваться более выгодными условиями кредитования. Ведь от кредитной истории зависят не только одобрение заявки, но и ставка по кредиту, сумма и срок.

Взять кредит в лояльном к проблемным заёмщикам банке

Такой вариант возможен, но шансов, что в кредите не откажут, ещё меньше, чем с улучшенной КИ. А вот условия в случае одобрения заявки будут, скорее всего, самыми невыгодными из возможных. К тому же большинство таких банков, как уже было сказано, предпочитают выдавать не автокредиты, а потребительские, а если продукт и содержит в названии элемент «авто», фактические условия ближе к потребительскому кредитованию, то есть менее выгодны. Хотя из этого можно извлечь и свой плюс — купленное за заёмные деньги авто не попадает в залог.

Использовать дополнительный залог

Обеспечение кредита в виде залога в дополнение к приобретаемому автомобилю способно сделать банк более лояльным к недостаткам вашей КИ. Но для этого нужно сочетание таких факторов:

- согласие банка на этот вариант;

- наличие у вас в собственности предмета залога, который устроит банк.

А при проблемах с возвратом долга вы рискуете лишиться не только автомобиля, но и другого имущества, используемого как залог, в том числе и жилья, если в этой роли выступает оно.

Привлечь поручителя

Мера, которая способна смягчить позицию банка в отношении вашей КИ, но не гарантирующая этого на 100%. Для этого понадобятся:

- согласие банка дать кредит с поручительством;

- поручитель с хорошей кредитной историей и доходом, который позволит вносить платежи за вас;

- согласие поручителя.

Проблема, что после череды экономических неурядиц брать на себя бремя поручительства по кредитам даже близких людей желающих найдётся немного. Да и если у вас, а следом — и у поручителя начнутся проблемы с вашим кредитом, вряд ли он скажет за это «спасибо».

Где 100% дают автокредит с плохой кредитной историей

Оформить заявку и получить ответ из банка всего за 30 минут→

Оформить заявку и получить ответ из банка всего за 30 минут →

Получив несколько банковских отказов, заемщики часто ищут ответы на вопрос, какие же банки со 100% гарантией дают автокредит клиентам с плохой кредитной историей. Этому вопросу и посвящена данная статья

Особенности автокредитования при плохой КИ

Дело в том, что абсолютную гарантию не дает никто. Меняются банковские программы, условия кредитования, экономика далеко не в лучшем состоянии. Поэтому компании не всегда дают согласие даже тем, у кого безупречная кредитная история.

Актуальные предложения:

| Банк | % и сумма | Заявка |

| Восточный больше шансов | От 9,9%До 3000000 руб. | Оформить |

| Ренессанс Кредит самый быстрый | От 9,9% До 700000 руб. | Оформить |

| Хоум кредит стоит тоже попробовать | От 9,9%До 1000000 руб. | Оформить |

| Открытие Большая сумма | От 9,9%До 5000000 руб. | Оформить |

Посмотреть все банки, с которыми мы работаем, вы можете здесь ⇒

Есть еще много причин отказа, среди них:

- недостаточный размер зарплаты,

- нет официального трудоустройства,

- у заемщика есть другие невыплаченные кредиты,

- нет гражданства или прописки в регионе обращения,

- в КИ есть записи о судах, банкротстве и т.д.

Что по итогу? Не существует банков, которые бы 100% одобряли всем желающим кредитам. Все финансовые компании нацелены, в первую очередь, на получение максимальной прибыли, поэтому сотрудничество с потенциально ненадежными клиентами для них нежелательно.

Как можно решить проблему? Необходимо искать те компании, которые лояльно относятся к небольшим просрочкам в репутации заемщика, чаще всего, это небольшие региональные учреждения, которые заинтересованы в увеличении клиентской базы.

Вы можете оформить кредит наличными прямо сейчас, выберите банк:

Какие варианты могут быть предложены заемщику?

Если у вас ранее были проблемы с выплатами кредитов, причем неоднократно, то не стоит рассчитывать на самые выгодные условия

Любой банк относится к такому клиенту с осторожностью

Если вам все же необходимо оформить автокредит для семейных или личных целей, у вас есть несколько возможносткей для решения данного вопроса:

- Первый вариант – согласиться на невыгодные, но допустимые условия. Банк может кредитовать клиентов с плохой КИ, но при этом увеличит первоначальный взнос и проценты. Кроме того, вам обязательно придется оформлять личную страховку.

- Второй – оформлять кредиты не через банк, а непосредственно через дилеров. Они могут вовсе не проверять вашу КИ, поскольку обычно эта услуга платная. Но этот вариант не дает гарантии, ведь кредиты все равно выплачиваются банкам.

- Третий – кредитоваться под залог вашего имущества. Это может быть, например, недвижимость в вашей собственности. В этом случае вы сможете получить обычный потребительский кредит под низкий процент и на большую сумму, деньги потратить на любые цели. При этом не нужен будет первый взнос. Подробнее в этой статье.

Кредиторы готовы выдавать автозаймы на определенных условиях с более жесткими требованиями:

- Повышенная процентная ставка

- Небольшая сумма кредитования

- Короткий срок для возврата долга

- Банки попросят минимум 40-50% первоначального взноса.

Возможно, потребуется предоставить приобретаемое или имеющееся в собственности авто в качестве залога. Кроме того, обеспечением может выступить иное имущество. Заранее задумайтесь о поиске хорошего и прилично зарабатывающего поручителя, который имеет положительную кредитную историю.

Оригинальные отзывы по этой теме мы собрали здесь, отзывы настоящих людей, много комментариев, стоит почитать.

Важно, чтобы вы также были официально трудоустроены и имели большой стаж, чтобы банк был уверен в вашей платежеспособности. Некоторые кредиторы просят поставить галочку напротив пункта о том, что вы не будете увольняться по собственному желанию до окончания срока действия кредитного договора

Какие банки могут одобрить автокредит с плохой историей?

Как мы уже писали выше, есть ряд банковских организаций, которые относятся к заемщикам более лояльно, нежели остальные. Конечно, за это придется переплачивать высокими процентами, но это лучше, чем вовсе получать везде отказ.

Вот какие варианты мы можем вам предложить:

| Банк | Сумма лимита, руб. | Процент, годовых |

| Сетелем банк | От 100.000 до 1.500.000 | От 18,4% |

| ЮниКредит Банк | От 100.000 до 1.200.000 | От 18,9% |

| Восточный Экспресс Банк | До 1.000.000 | От 19% |

| Плюс Банк | От 30.000 до 3.000.000 | От 20% до 25,7% |

| Локо-Банк | От 250.000—2.000.000 | От 21,4% |

| Связь-Банк | От 100.000 до 3.000.000 | От 21,5% |

Для предварительного расчета вы можете воспользоваться нашим онлайн-калькулятором:

Помощь в автокредите с плохой кредитной историей – Комментарий эксперта

Эксперт – Елена Верёвочкина, Управляющий Санкт-Петербургским филиалом Росгосстрах Банка: “Скажу сразу – ни один банк не выдаст автокредит (или любой другой кредит) при наличии плохой кредитной истории и текущих просроченных платежей. Однако есть и хорошая новость – при отсутствии текущих просрочек, в большинстве случаев, банки разбираются в том, насколько плоха кредитная история клиента и, как ни странно, даже предлагают решения для исправления кредитной истории своим заемщикам.

Исправление кредитной истории

Сразу обращу внимание: под исправлением кредитной истории понимается не исправление или удаление информации о просроченных платежах в ретроспективе из сформированной кредитной истории заемщика (она никуда не денется и останется там до истечения срока ее хранения), а возможность продемонстрировать новые паттерны поведения в перспективе по части платежеспособной дисциплины для фиксирования ее в кредитной истории. Сегодня на рынке есть банковские программы, которые предполагают поэтапную выдачу небольших кредитов заемщикам с плохой кредитной историей

Изначально выдается кредит на сумму до 10 000 на срок не более 10 месяцев. После погашения первого кредита выдается второй кредит на сумму 20 000 руб., далее третий – на 60 000 руб. В целом, за 2-2,5 года можно поэтапно получить 3 кредита и продемонстрировать идеальную платежную дисциплину, которая будет отражена в кредитной истории

Сегодня на рынке есть банковские программы, которые предполагают поэтапную выдачу небольших кредитов заемщикам с плохой кредитной историей. Изначально выдается кредит на сумму до 10 000 на срок не более 10 месяцев. После погашения первого кредита выдается второй кредит на сумму 20 000 руб., далее третий – на 60 000 руб. В целом, за 2-2,5 года можно поэтапно получить 3 кредита и продемонстрировать идеальную платежную дисциплину, которая будет отражена в кредитной истории.

Важно знать: Как работают программы для исправления плохой кредитной истории от банков?

Именно это мы и подразумеваем под словосочетанием «исправление кредитной истории». Новая хорошая кредитная история не гарантирует получение кредита в каком-либо банке, однако существенно повышает шансы на получение кредита

Важно понимать, что каждый банк имеет свою рисковую политику

Есть банки, которые практикуют крайне консервативный подход при выдаче кредитов и не кредитуют клиентов с неоднократными просрочками более 5 дней. Однако большинство кредитных организаций выдадут кредит клиенту с «исправленной» кредитной историей в случае получения залогового кредита (ипотека или авто) со сравнительно большим первоначальным взносом – от 35-40%. Также важным фактором при выдаче кредита могут быть долгосрочные отношения с кредитующим банком, например, наличие активных счетов и/или карт, активное использование интернет-банка, оплата коммунальных платежей через банк или проведение различных переводов.

Другими словами, активное использование не кредитных продуктов и услуг банка. Постоянных клиентов банки кредитуют более охотно, не только «закрывая глаза» на «не идеальность» потенциального заемщика, но и предлагая «своим» клиентам более выгодные условия, чем клиентам «с улицы».

Значение кредитной истории

В заключение хотелось бы подчеркнуть, что в наше время кредитная история становится очень важным источником информации и критерием оценки личности. То, как человек относится к своим обязательствам и обслуживает свои долги, может рассказать гораздо больше о нем, чем любой послужной список. Сегодня уже многие работодатели используют информацию из бюро кредитных историй, чтобы проверить кандидата на ту или иную позицию и принять правильное кадровое решение.

В западной практике плохая кредитная история может «поставить крест» на карьере в государственном, муниципальном и корпоративном управлении, а также в ряде других областей. В Китае, например, существует личный кредитный рейтинг каждого гражданина, который влияет на все сферы жизни. В этой связи надо понимать, что финансовые сложности могут возникнуть у любого, и, если это произошло, необходимо обратиться в кредитующий банк с запросом об отсрочке платежей или уменьшении ежемесячных платежей для недопущения ухудшения своей кредитной истории. Плохая кредитная история может в будущем стать препятствием для достижения жизненных целей.”

Итоговые советы по автокредиту с плохой историей

Надо понимать, что если у вас кредитная история имеет пятна, то не стоит рассчитывать на выгодные условия банка

К такому клиенту обычно относятся с осторожностью

Если вопрос оформления автокредита стоит ребром и это крайне важно, то есть несколько возможностей решить всё положительно:

- Первый вариант: согласиться на условия, которые совершенно вам невыгодны, но они вполне допустимые. Банк рискует, страхуя клиентов с плохой кредитной историей, и компенсирует это увеличенным размером первоначального взноса и повышенной ставкой процентов. Обязательным условием является необходимость оформления личной страховки.

- Второй: оформлять кредиты через посредника – автодилера. Так как проверка клиента в бюро кредитной истории является платной процедурой, то автосалон чаще всего не проверяет финансовую репутацию. Но тут нет гарантии одобрения кредита, так как деньги все равно выплачивать придется именно банку.

- Третий: взять автокредит под залог вашего недвижимого имущества. Банк обычно может предоставить кредит под низкий процент и на большую сумму. При этом кредит не является целевым. Первоначальный взнос необязателен.

При плохой финансовой репутации банк готов разрешить взять автокредит, но на жестких условиях:

- процентная ставка очень сильно отличается в сторону увеличения;

- заём может быть совершенно небольшим;

- долг нужно вернуть в короткий срок;

- размер первоначального взноса не менее 40–50 %.

Могут потребовать предоставить приобретаемое имущество или то, что уже есть в собственности, в залог. Также можно привлечь поручителя, который имеет хороший доход, а финансовая репутация должна быть положительной.

Банку важно видеть вашу платежеспособность: необходимо иметь официальное место работы, хороший стаж. Некоторые банки в договоре прописывают условие, что вы обязуетесь не увольняться по собственному желанию до конца срока действия кредитного договора