Уравнение дюпон

Содержание:

- Модель Дюпона

- Рентабельность собственного капитала. Формула расчета по балансу и МСФО

- Рентабельность продаж

- Применение

- 2.3. Формула дюпона и особенности ее использования

- Эффективность управления основной деятельности

- Задачи модели

- Модель Дюпона (DuPont): формулы, примеры, применение

- Примеры расчета

- Рентабельность собственного капитала — определение

- Рентабельность собственного капитала — что показывает

- Рентабельность собственного капитала — формула

- Рентабельность собственного капитала — значение

- Средние статистические значения по годам для предприятий РФ

- Применение модели Дюпона (Du Pont system of financial analisis)

- Разновидности финансового показателя

- 3.3. Формула «Дюпон» (Du Pont) и ее модификация

- Группа 1. Основные финансовые показатели

- Формула — дюпон

- Какие значения показателя считаются оптимальными

Модель Дюпона

Модель Дюпона и ее модификации в трех- и пятифакторные формулы позволяет компании быстро оценить степень влияния различных факторов на формирование ключевого в оценке стоимости компании, и ее привлекательности для акционеров – показателя рентабельности собственного капитала.

Двухфакторная модель Дюпона

Двухфакторная модель Дюпона показывает взаимосвязь между показателем эффективности деятельности предприятия – ее рентабельностью (ROA) и двумя факторами: рентабельностью продаж и оборачиваемостью активов. Таким образом, модель позволяет оценить вклад системы продаж предприятия и степени интенсивности использования активов в формирование рентабельности компании.

Первоначально модель представляла собой влияние двух факторов на рентабельность активов (ROA) предприятия.

ROA = Чистая прибыль/Средняя величина активов=Чистая прибыль/Выручка * Выручка/Средняя величина активов

Также один из вариантов формулы двухфакторной модели Дюпона за критерий эффективности предприятия использует рентабельность собственного капитала. В результате формула модифицируется в следующий вид:

(Leverageratio)

Так данная формула отражает степень влияния двух факторов на рентабельность: прибыльность деятельности предприятия и уровень предпринимательских рисков, выраженный в коэффициенте финансового рычага.

Трехфакторная модель Дюпона

Трехфакторная модель Дюпона заключается в использовании коэффициента рентабельности собственного капитала (ROE, Return On Equity) как интегрального показателя эффективности деятельности предприятия и представление ее формулы в виде трех факторов. Так формула расчета рентабельности собственного капитала имеет следующий вид:

ROE = ROS * Kао * LR

где:

ROE (Return On Equity) – рентабельность собственного капитала;

ROS (Return On Sales) – рентабельность продаж;

Kоа – коэффициент оборачиваемости активов;

LR (Leverage ratio) – коэффициент капитализации (коэффициент финансового рычага).

Формула Дюпона включается три фактора, влияющим на рентабельность собственного капитала:

· операционную эффективность (рентабельность продаж по чистой прибыли);

· эффективность использования всех активов (оборачиваемость активов);

Трехфакторная модель Дюпона показывает влияние на рентабельность предприятия операционной деятельности (продажи), инвестиционной и финансовой. Как мы видим, эффективность системы продаж предприятия напрямую определяет рентабельность собственного капитала и следовательно инвестиционную привлекательность предприятия.

Пятифакторная модель Дюпон

Пятифакторная модель Дюпон имеет следующий вид:

ROE = Чистая прибыль / Прибыль до налогообложения * Прибыль до налогообложения / Прибыль до налогообложения и выплат % * Прибыль до налогообложения и выплат % / Выручка * Выручка / Активы * Активы / Собственный капитал

ROE = TB * IB * ROS * Коа * LR

гд TB (Tax Burden) – коэффициент налогового бремени;

IB (Interest Burden) – коэффициент процентного бремени;

ROS (Return On Sales) – рентабельность продаж предприятия;

Kоа – коэффициент оборачиваемости активов;

LR (Leverage ratio) – коэффициент капитализации?? (коэффициент финансового рычага).

Рентабельность собственного капитала предприятия формируется за счет: налоговой ставки, процентов по заемному капиталу, эффективности продаж, результативности инвестиционной деятельности и финансового риска.

Преимущества модели ее простота расчета и анализа. Выделенные факторы, определяющие прибыльность компании для акционеров, довольно легко связываются с оперативными планами предприятия.

Недостатками модели являются то, что бухгалтерская отчетность не является абсолютно надежным источником информации о деятельности предприятия.

Модифицированная схема факторного анализа DuPont и Схема модели Дюпон

Рентабельность собственного капитала. Формула расчета по балансу и МСФО

Формула коэффициента рентабельности собственного капитала состоит из деления чистой прибыли предприятия на его собственный капитал:

Коэффициент рентабельности собственного капитала = Чистая прибыль/Собственный капитал

Все коэффициенты рентабельности для удобства считаются в процентах, поэтому не забудьте умножить полученное значение на 100.

По отечественной форме бухгалтерской отчетности данный коэффициент будет рассчитываться следующим образом:

Коэффициент рентабельности собственного капитала = стр.2400/стр.1300

Данные для формулы берутся из «Отчета о прибылях и убытках» и «Баланса». Раньше в старой форме бухгалтерской отчетности (до 2011 года) коэффициент рассчитывался так:

Коэффициент рентабельности собственного капитала = стр.190/стр.490

По системе МСФО коэффициент имеет следующий вид:

Формула Дюпона для расчета рентабельности собственного капитала

Пройдите наш авторский курс по выбору акций на фондовом рынке → обучающий курс

Для расчета коэффициента рентабельности собственного капитала зачастую используется формула Дюпона. Она разбивает коэффициент на три части, анализ которых позволяет лучше понять, что в большей степени влияет на итоговый коэффициент. Другими словами это трехфакторный анализ коэффициента ROE. Формула Дюпона имеет следующий вид:

Коэффициент рентабельности собственного капитала (формула Дюпона) = (Чистая прибыль/Выручка) * (Выручка/Активы)* (Активы/Собственный капитал)

Формула Дюпона впервые была использована в финансовом анализе в 20-е годы прошлого века. Она была разработана американской химической корпорацией DuPont. Рентабельность собственного капитала (ROE) по формуле Дюпона делится на 3 составляющие: операционную эффективность (рентабельность продаж),

эффективность использования активов (оборачиваемость активов),

кредитное плечо (финансовый леверидж).

ROE (по формуле Дюпона) = Рентабельность продаж*Оборачиваемость активов*Кредитное плечо

По сути если все сократить, то получится описанная выше формула, но такое трехфакторное выделение составляющих позволяет лучше определить взаимосвязи между ними.

Пройдите наш авторский курс по выбору акций на фондовом рынке → обучающий курс

Рентабельность продаж

Если за главный фактор расчета взята формула Дюпона, этот показатель используют, как основной индикатор, с помощью которого производится оценивание эффективности организации, у которой не слишком большие сбережения собственного капитала и основных средств. На самом деле если величина знаменателя низкая во время расчетов, выходит, что завышается финансовый потенциал компании путем получения слишком высокой рентабельности капитала собственного. При подобном подходе есть возможность объективно оценить текущее состояние дел компании.

Также посредством показателя рентабельности продаж четко видно, сколько компания получила чистой прибыли от суммы проданной единицы продукции. Если используется формула Дюпона, этот показатель позволяет вычислить количество чистого дохода, который будет у организации после того как она покроет себестоимость продукта, выплатит все налоги и проценты по кредитам. С помощью этого показателя выявляются важные аспекты, а именно реализация продуктов и доля средств, потраченных на их получение.

Применение

При всей простоте, в методике отражены три важные составляющие:

- Структура рисков бизнеса

- Динамика изменения рисков

- Дополнительная оценка стоимости капитала

Дело в том, что учётная оценка и рыночная стоимость сильно отличаются. ROE, в сопоставлении с рыночной стоимостью, с учётом структурных рисков и динамикой прибыли, отражающей часть внешних факторов, даёт дополнительную оценку. Естественно, необходимо учитывать отраслевую специфику. И тем более это актуально для владельцев бизнеса и потенциальных инвесторов. Поэтому методика Дюпона, как дополнительный инструмент анализа, также используется для оценки рисков инвестиционных проектов.

2.3. Формула дюпона и особенности ее использования

Целевым показателем двухфакторной модели был коэффициент рентабельности активов (англ. Return on Assets, ROA), который декомпозировался на два компонента:

- рентабельность продаж;

- оборачиваемость активов.

Или в развернутом виде.

В качестве величины активов обычно используется их средняя величина за анализируемый период. Например, если анализ проводится на основании данных годовой отчетности, то величина активов рассчитывается как их сумма на начало и конец года деленная пополам.

Трехфакторная модель

В практике анализа наибольшее распространение получила трехфакторная модель Дюпона, которая выглядит следующим образом:

или в развернутом виде

В некоторых источниках финансовый рычаг (англ. Financial Leverage) упоминается как мультипликатор собственного капитала (англ. Equity Multiplier)!

Пятифакторная модель

Коэффициент рентабельность собственного капитала может быть декомпозирован и на большее количество компонентов. Например, пятифакторная модель Дюпона выглядит следующим образом:

где EBIT – прибыль до уплаты процентов и налогов (англ. Earnings before Interest and Taxes), а EBT – прибыль до налогообложения (англ. Earnings before Tax).

Как можно видеть, отличие пятифакторной модели от трехфакторной заключается в декомпозиции коэффициента рентабельности продаж с целью определения степени влияния уплачиваемых процентов и налогов на рентабельность собственного капитала.

Эффективность управления основной деятельности

Для оценки эффективности управления основной деятельностью используется показатель рентабельности продаж. Данный показатель может изменяться как под воздействием внешних факторов, так и с учетом внутренних нужд компании.

Как пример рассмотрим изменение рентабельности с учетом разных факторов более подробно:

- Рентабельность продаж может увеличиться с учетом того, что темп выручки будет быстрее чем темп затрат, эта ситуация может возникнуть, если вырос объем продаж или изменился их ассортимент. Это положительная тенденция развития компании.

- Затраты снижаются быстрее, чем выручка. Данная ситуация может возникнуть в случае повышения цен на продукцию или смены структуры реализации. В этом случае показатель рентабельности растет, но снижается объем выручки, что, несомненно, не очень положительно отразится на развитии компании.

- Происходит увеличение выручки и снижение затрат, данную ситуацию могут смоделировать повышенные цены, изменение ассортимента или норм затрат.

- Затраты растут быстрее, чем выручка. Причиной может быть инфляция, снижение цен, повышение затрат, изменение структуры продаж. Ситуация достаточно неблагоприятна, необходим анализ ценообразования.

- Выручка снижается быстрее затрат, на это могут повлиять только сокращения объемов продаж. Тут важен анализ маркетинговой политики.

Внимание, только СЕГОДНЯ!

Задачи модели

Целью финансового анализа, проводимого компанией, является поиск путей максимизации прибыльности вложенного капитала для собственников и акционеров. Прибыльность предприятия и рост ее стоимости для акционеров отражается коэффициентами рентабельности. Управление рентабельностью предприятия становится ключевой задачей для всех уровней управления: стратегического, тактического и оперативного. Фирмой «Дюпон» был предложен простой способ управления рентабельностью через разложение коэффициента рентабельности на факторы, отражающие различные аспекты деятельности предприятия.

Также, в процессе анализа данная модель позволяет выявлять и анализировать существенные проблемы и скрытые резервы предприятия.

Модель Дюпона (DuPont): формулы, примеры, применение

В 1920-х годах руководство американской компании DuPont разработало модель для детальной оценки рентабельности компании. Модель Дюпона – это инструмент, который может помочь аналитикам избежать ошибочных выводов относительно прибыльности компании.

Анализ рентабельности включает в себя некоторые нюансы. Например, в формуле ROE мы используем книжную стоимость обыкновенных акций компании.

Этот метод расчета может вводить в заблуждение, поскольку мы не можем быть уверены в том, что привело к изменению собственного капитала.

Чтобы избежать ошибочных выводов, основанных на анализе ROE, мы можем использовать более углубленный анализ этой метрики.

Опытный инвестор или финансовый аналитик может взглянуть на декомпозицию ROE (рентабельности собственного капитала) с помощью модели Дюпона (DuPont) и почти мгновенно получить представление о структуре капитала компании, эффективности бизнеса и уровне закредитованности, которые влияют на рентабельность капитала.

Что такое рентабельность собственного капитала?

Рентабельность собственного капитала (по англ. Return on Equity) показывает, сколько заработала компания после налогообложения относительно размера акционерного капитала.

|

Пример. Чистая прибыль компании Procter & Gamble в 2017 году достигла $16,6 млрд. При этом, собственный капитал составляет $55,8 млрд. ROE = $16,6 млрд./ $55,8 млрд. = 29,8% |

Рентабельность капитала является одним из важнейших показателей рентабельности и потенциального роста фирмы. Компании, которые демонстрируют высокий ROE, при этом имеют низкий уровень долгов, могут развиваться без больших капитальных затрат (capex), позволяя владельцам бизнеса направлять генерируемую прибыль на различные проекты, а не покрытие долгов.

3-х факторная модель

Модель Дюпона разделяет ROE на три компонента:

1) Маржа чистой прибыли (по англ. net profit margin)

2) Коэффициент оборачиваемости активов (по англ. asset turnover)

3) Финансовый рычаг (по англ. equity multiplier)

Рассматривая каждый из компонентов по отдельности, можно обнаружить источник прибыли и сравнить ROE с конкурентами.

Маржа чистой прибыли – это показатель стратегии ценообразования компании и того, насколько хорошо компания контролирует затраты.

Маржа прибыли рассчитывается путем нахождения чистой прибыли в процентах от общей выручки.

В качестве одной из особенностей модели Дюпона, если рентабельность компании увеличивается, каждая последующая продажа принесет больше денег компании, что приведет к более высокой общей рентабельности капитала.

Коэффициент оборачиваемости активов – это показатель, который определяет, насколько эффективно компания использует свои активы для получения доходов от продаж.

Если коэффициент оборачиваемости активов увеличивается, это значит, что компания генерирует больше выручки на единицу актива, что опять-таки приведет к более высокой общей отдаче от собственного капитала.

Финансовый рычаг – сумма задолженности, которую компания использует для финансирования своей деятельности, по сравнению с объемом собственного капитала. Увеличение финансового рычага также приведет к увеличению рентабельности собственного капитала.

Это связано с тем, что увеличение долговой нагрузки в качестве финансирования приведет к тому, что компания будет платить более высокие процентные платежи, которые не подлежат налогообложению.

Поскольку выплаты дивидендов облагаются налогом, поддержание высокой доли долга в структуре капитала компании приводит к более высокой рентабельности собственного капитала.

Модель Дюпона может быть более сложной, чем упомянутая выше 3-х факторная модель. Например, более подробный анализ может быть выполнен с использованием 5-ти факторной модели.

где EBIT – прибыль до уплаты процентов и налогов, а EBT – прибыль до налогообложения.

Для более глубокого понимания, 5-и факторная модель Дюпона дополнительно разбивает маржу чистой прибыли на 3 компонента для определения влияния процентов и налогов.

Интерпретация

Модель Дюпона дает более широкое представление о рентабельности собственного капитала компании. Она подчеркивает сильные стороны компании и определяет область, в которой есть возможности для улучшения.

Как только руководство компании найдет слабую сторону, оно может предпринять шаги для исправления. Низкий ROE не всегда может быть предметом озабоченности для компании, так как это может случиться из-за обычных операций. Например, ROE может снизиться из-за ускоренной амортизации в первые годы.

Примеры расчета

Предположим, чистая прибыль компании составила 1500 тыс. руб., а стоимость активов – 10 млн. руб. на начало года и 12 млн. руб. – на конец года. Рассчитаем мультипликатор ROA.

Чтобы избежать арифметической ошибки при составлении формулы, сначала следует выполнить расчет средней стоимости активов:

А=(10000+12000)/2=11000 тыс. руб.

RОА=1500/11000*100%=14%.

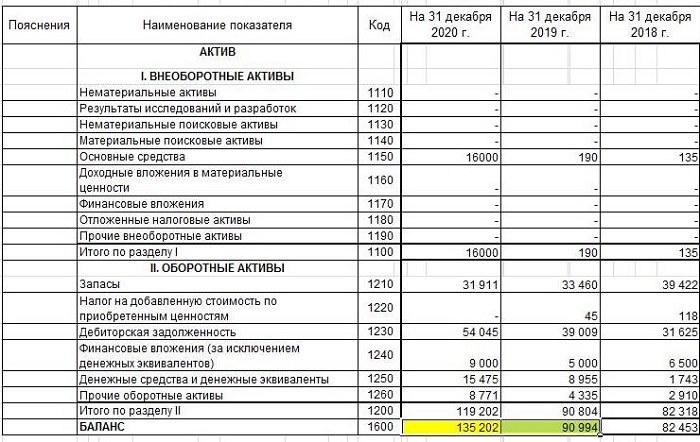

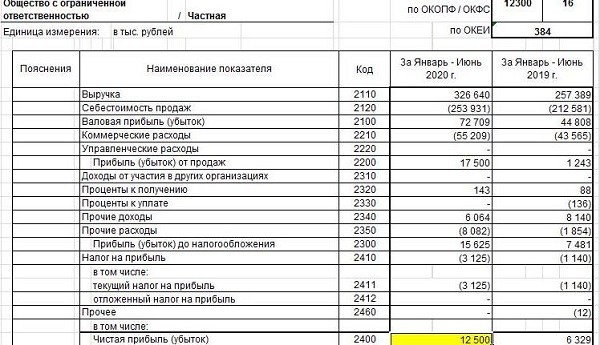

Теперь рассчитаем коэффициент ROA по данным бухгалтерской отчетности. Нужные нам строки выделены желтым цветом.

А=(90994+135202)/2=113098 тыс. руб.

RОА=12500/113098*100%=11%.

В обоих примерах получились хорошие результаты. О том, каким должен быть показатель ROA, мы поговорим дальше, а пока рассмотрим двухфакторную модель расчета данного мультипликатора.

Рентабельность собственного капитала — определение

Рентабельность собственного капитала — коэффициент равный отношению чистой прибыли от реализации к среднегодовой стоимости собственного капитала. Данные для расчета — бухгалтерский баланс.

Рентабельность собственного капитала рассчитывается в программе ФинЭкАнализ в блоке Анализ рентабельности как Рентабельность собственного капитала.

Скачать программу ФинЭкАнализ

Рентабельность собственного капитала — что показывает

Рентабельность собственного капитала показывает величину прибыли, которую получит предприятие на единицу стоимости собственного капитала.

Рентабельность собственного капитала — формула

Общая формула расчета коэффициента:

Формула расчета по данным старого бухгалтерского баланса

где стр.190 — значение из Бухгалтерского баланса на конец отчетного периода, стр. 490нач, стр. 490кон — значения на начало и на конец отчетного периода из Отчета о прибылях и убытках (форма №2).

Формула расчета по данным нового бухгалтерской отчетности

где параметрами формулы являются соответствующие строки Бухгалтерского баланса и Отчета о финансовых результатах.

Рентабельность собственного капитала — значение

Рентабельность собственного капитала (Kрск) — по сути главный показатель для стратегических инвесторов (в российском понимании — вкладчиков средств на период более года). Показатель определяет эффективность использования капитала, инвестированного собственниками предприятия. Собственники получают рентабельность от инвестиций в виде вкладов в уставный капитал. Они жертвуют теми средствами, которые формируют собственный капитал организации и получают взамен права на соответствующую долю прибыли.

С позиции собственников рентабельность наиболее достоверно отображается в виде рентабельности на собственный капитал. Показатель важен для акционеров компании, так как характеризует прибыль, которую собственник получит с рубля инвестиций в предприятие.

У применения этого коэффициента есть ограничения. Доход появляется не от активов, а от продаж. На основе Kрск нельзя оценить эффективность бизнеса компании. Кроме того, большинство компаний используют весомую долю заемного капитала. Как бухгалтерский показатель Рентабельность собственного капитала дает представление о доходах, которые компания зарабатывает для акционеров.

Рентабельность собственного капитала сравнивают с возможным альтернативным вложением средств в акции других предприятий, облигации, банковский депозит и т.д.

Минимальный (нормативный) уровень доходности предпринимательского бизнеса — уровень банковского депозитного процента. Минимальное нормативное значение показателя Рентабельности собственного капитала (Kрск) определяется по следующей формуле:

где:

- Крнк – нормативная величина рентабельности собственного капитала, отн.ед.;

- Сд – средняя ставка по банковским депозитам за отчетный период;

- Снп – ставка налога на прибыль.

Если показатель Kрск за период анализа оказался ниже минимального Крнк или вовсе отрицательным, то собственникам не выгодно вкладывать средства в компанию. Инвестору стоит проанализировать вложение средств в другие компании.

Для окончательного приема решение о выходе из капитала компании лучше проанализировать Kрск за последние годы и сравнить с минимальным уровнем доходности за этот период.

Средние статистические значения по годам для предприятий РФ

| Размер выручки | Значения по годам, отн. ед | ||||||

| 2012 | 2013 | 2014 | 2015 | 2016 | 2017 | 2018 | |

| Микропредприятия (выручка < 10 млн. руб.) | -0.080 | 0.000 | -0.090 | -0.130 | 0.015 | -0.257 | -0.190 |

| Минипредприятия (10 млн. руб. ≤ выручка < 120 млн. руб.) | -0.015 | 0.031 | -0.049 | 0.028 | 0.082 | -0.005 | 0.017 |

| Малые предприятия (120 млн. руб. ≤ выручка < 800 млн. руб.) | 0.049 | 0.077 | -0.013 | 0.043 | 0.098 | 0.037 | 0.063 |

| Средние предприятия (800 млн. руб. ≤ выручка < 2 млрд. руб.) | 0.091 | 0.068 | 0.003 | 0.060 | 0.119 | 0.081 | 0.030 |

| Крупные предприятия (выручка ≥ 2 млрд. руб.) | 0.123 | 0.091 | 0.079 | 0.110 | 0.130 | 0.095 | 0.130 |

| Все организации | 0.107 | 0.081 | 0.052 | 0.089 | 0.121 | 0.077 | 0.107 |

Значения таблицы рассчитаны на основании данных Росстата

Применение модели Дюпона (Du Pont system of financial analisis)

Модель Дюпона является модифицированным факторным анализом, позволяющим определить, за счет каких факторов происходило изменение рентабельности.

Идея такого анализа была предложена менеджерами корпорации DU Pont. Схема финансового анализа по методике корпорации Дюпон демонстрирует зависимость показателя “рентабельность активов” от ряда факторов, взаимосвязанных в единой системе. Выражение, описывающее эту взаимосвязь, называют формулой Дюпона. Формула Дюпона имеет следующий вид:

Рентабельность активов = Рентабельность реализации ´ Ресурсоотдача

Напомним, рентабельность реализации (коэффициент коммерческой рентабельности) рассчитывается как отношение чистой прибыли к выручке от реализации. Оборачиваемость используемых активов (ресурсоотдача) исчисляется как отношение выручки от реализации к стоимости активов.

Разновидности финансового показателя

Кроме рентабельности активов ROA, есть еще два коэффициента, которыми не стоит пренебрегать при проведении экспресс-анализа компании. Они рассчитываются с помощью несложных формул и прекрасно дополняют информацию по эффективности бизнеса.

ROS

Этот мультипликатор уже нам знаком, он использовался в двухфакторной модели ROA. ROS (Return of Sales) – это коэффициент рентабельности продаж, показывающий, сколько процентов прибыли содержит каждый рубль или доллар выручки от отгруженной продукции. Напомню, что именно фактически отгруженные товары или оказанные услуги являются показателем для бухгалтерской отчетности и инвестиционного анализа. Выручку по оплате учитывает лишь небольшой процент компаний, они, как правило, относятся к микропредприятиям и редко вызывают интерес инвесторов.

ROS – это результат деления чистой прибыли на объем продаж:

ROS=ЧП/V.

В качестве примера возьмем отчет о финансовых результатах ПАО «ГМК «Норильский никель»:

И рассчитаем ROS, используя значение по строкам 2110 и 2400:

ROS (2019)=514676109/878144293*100%=58,61%.

ROS (2018)=164955544/609311741*100%=27,07%.

Как видите, за год мультипликатор увеличился более чем в 2 раза. Казалось бы, очень хороший результат. Однако нормативное значение для металлургии за 2019 год – 66,3%. То есть, предприятие немного не дотягивает до установленной нормы, и существует риск налоговой проверки. Впрочем, Норильский Никель присоединился к системе налогового мониторинга, позволяющей контролировать правильность начисления налогов онлайн, без выездных проверок.

ROIC

ROIC (Return of Invested Capital) – это коэффициент рентабельности инвестированного капитала. Он рассчитывается по формуле:

ROIC=NOPLAT/IC*100%, где:

NOPLAT – операционная прибыль, скорректированная на сумму налогов и процентов;

IC – инвестированный капитал.

NOPLAT=ОП*(1-TR), где

TR – ставка налога на прибыль.

IC=ОА-КЗбп+ВА+ЗО-ОНО, где:

ОА – оборотные активы (строка 1200);

КЗбп – краткосрочные обязательства, на которые не начисляются проценты (стр. 1500-стр.1510);

ВА – внеоборотные активы (строка 1100);

ЗО – забалансовые обязательства (при наличии);

ОНО – отложенные налоговые обязательства (строка 1420).

Рассчитаем ROIC для ПАО «ГМК «Норильский никель». Сумму операционной прибыли возьмем из строки 2200 отчета о финансовых результатах, приведенного выше. Ставка налога на прибыль в РФ – 20% (в расчетах используется как коэффициент, равный 0,2).

ОП=537073480 тыс. руб.

NOPLAT=537073480*(1-0,2)=429658784 тыс. руб.

IC=535078619-(365115688-179733272)+747623700-15994755=1081325148 тыс. руб.

ROIC=429658784/1081325148*100%=39,73%.

Нормативных значений ROIC не имеет, однако чем выше значение мультипликатора, тем эффективнее используется инвестированный капитал.

3.3. Формула «Дюпон» (Du Pont) и ее модификация

Шпаргалка к экзамену по финансовому менеджменту РФ | Шпаргалка | 2016 | Россия | docx | 0.33 Мб

Вопросы к экзамену по дисциплине «Финансовый менеджмент» Сущность и значение финансового менеджмента. 2. Финансовый менеджмент как система управления. 3. Функции финансового менеджмента. Содержание

Оценка доходности и прибыльности банка | Лекция | 2016 | docx | 0.08 Мб

Соотношение между банковским балансом и отчетом о прибылях и убытков Источники доходов банка Операционные расходы Неоперационные доходы и расходы Модель формирования прибыли Банковские риски и

Философия Канта. Лекция | Лекция | 2002 | Россия | docx | 0.07 Мб

1.Теоретические истоки кантовой философии Учение Канта об априорных принципах познания Кант об антиномиях чистого разума Сущность практического разума Учение Канта об априорных принципах

Оптимальные методы решения интегральных уравнений вольтерра й их приложения Тында Александр Николаевич | Диссертация на соискание ученой степени кандидата физико-математических наук. Пенза — 2004 | Диссертация | 2004 | Россия | docx/pdf | 2.51 Мб

Специальность 05.13.18. — Математическое моделирование, численные методы и комплексы программ. Актуальность темы. Аппарат интегральных уравнений прочно вошел в физику (теория волн на поверхности

Анатомия, физиология, патология человека. Ответы на вопросы к экзамену| Ответы к зачету/экзамену | 2017 | docx | 1.49 Мб

1. Предмет изучения анатомии, физиологии и патологии человека. Связь их с педагогикой, психологией, невропатологией и другими дисциплинами. Роль знаний с анатомии, физиологии и патологии человека для

Основы программирования Иванова Г.С | | Учебник | 2002 | pdf | 12.9 Мб

Изложены основные теоретические положения разработки программного обеспечения с использованием структурного и объектно-ориентированных подходов. Подробно рассмотрены основные приемы решения задач

Информатика. Базовый курс С.В. Симонович | 2-е издание. Под ред. С. В. Симоновича | Учебник | 2004 | pdf | 17.96 Мб

В учебнике рассмотрены основные категории аппаратных и программных средств вычислительной техники. Указаны базовые принципы построения архитектур вычислительных систем. Обеспечено методическое

Информационные системы Избачков Ю. С., Петров В. Н

| | Учебник | 2006 | pdf | 10.78 Мб

Основное внимание в книге уделяется вопросам разработки клиентской части информационных систем с использованием приложений Delphi. В то же время в ней содержится большое количество практического

Генезис и эволюция солярных аспектов мифологии Аполлона Наумова Елизавета Сергеевна | Диссертация на соискание ученой степени кандидата филологических наук | Диссертация | 2004 | docx/pdf | 9.58 Мб

Специальность 10.02.14 — классическая филология, византийская и новогреческая филология

Москва 2004 ВВЕДЕНИЕ 6 0.1. История изучения вопроса 7 0.1.1. Гипотезы XIX века: «исконное тождество богов» 7

Оперативное планирование и управление текущей деятельностью банка | Лекция | 2016 | docx | 0.07 Мб

Введение 5.1. Модель, формализующая задачу текущего управления ресурсами и рисками банка. 5.2. Подходы к управлению ликвидностью текущей деятельности банка. Метод структуры средств. Метод

Группа 1. Основные финансовые показатели

Начнем финансовый анализ банка с анализа отчета о финансовых результатах. Этот отчет похож на отчет о прибылях и убытках, которые формируют компании.

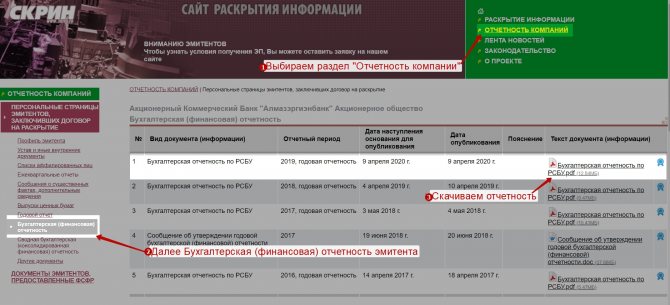

В качестве примера будем рассматривать отчетность АКБ «Алмазэргиэнбанк». Возьмем ее с сервиса раскрытия информации disclosure.skrin.ru.

Пример поиска финансовой отчетности банка на сайте disclosure.skrin.ru

Процентный доход

Доходы банковской деятельности заключаются выдаче займов и кредитов предприятиям и физическим лицам. Отсюда основные доходы банка составляют процентные платежи по кредитам и займам.

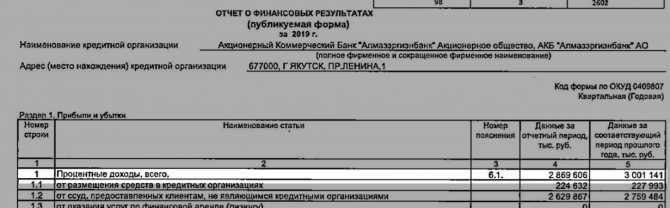

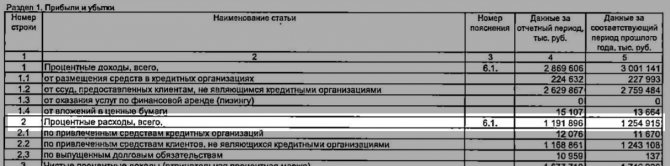

В строке 1 отчета о финансовых результатах мы видим главный источник дохода банка – «Процентные доходы». Их увеличение показывает улучшение финансового состояния организации.

Как можно заметить Процентные доходы могут быть от:

- Размещения средств в кредитных организациях.

- От ссуд, предоставленных клиентам, не являющимися кредитными организациями.

- От оказания услуг по финансовой аренде.

- От вложения в ценные бумаги.

Процентные доходы банка в балансе

В нашем примере доход у банка «Алмазэргиэнбанк» сократился с 3 001 141 тыс. руб. до 2 869 606 тыс. руб.

Процентный расход

Расходы банка складываются от привлечения денежных средств от предприятий и физических лиц, т.е. основные расходы – это выплата процентов по депозитам

Процентные расходы состоят из:

- Расходов по привлеченным средствам кредитных организаций.

- Расходов по привлеченным средствам клиентов, не являющимися кредитными организациями.

- Расходов по выпущенным долговым обязательствам.

Расходы у анализируемого банка также сократились с 1 254 915 тыс. руб. до 1 191 896 тыс. руб.

Процентный расход банка

Чистый процентный доход

Разница между Процентным доходом (стр. 1) и Процентным расходом (стр. 2) формирует Чистый процентный доход (стр. 3).

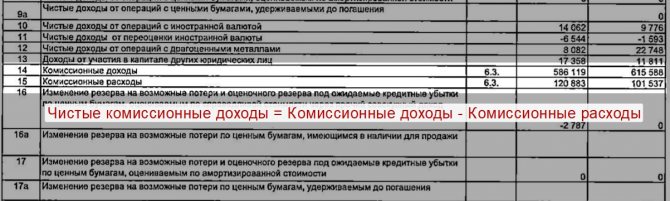

Чистый комиссионный доход

Комиссионные доходы не относятся к процентным доходам и получаются от комиссий за проведение операций. В общей структуре доходов банка могут доходить до 30%.

Формула расчета чистого комиссионного дохода = Комиссионные доходы – Комиссионные расходы.

Являются одной из составляющих чистого операционного дохода банка.

Пример расчета чистого комиссионного дохода банка

В нашем примере Чистые комиссионные доходы = 586 119 – 120 883 = 465 236 тыс. руб.

Операционные доходы

Помимо доходов от основной деятельности у банка есть доходы и расходы от предоставления прочих услуг населению и бизнесу, а также от инвестиционной деятельности. Результаты от торговых и прочих операций формируют операционные доходы банка.

Операционные доходы и расходы банка

Для банка АКБ «Алмазэргиэнбанк» операционные доходы и операционные расходы были соответственно равны 725 622 тыс. руб. и 1 964 517 тыс. руб.

Операционные расходы

Далее смотрим операционные расходы. Если из Чистых доходов (стр.20) отнять Операционные расходы (стр.21), то мы получим Прибыль до налогообложения (стр.22).

Чистая прибыль

Чистая прибыль (стр.24) заключительный показатель, который мы получим, отняв налог из Прибыли (убыток) до налогообложения.

Расчет чистой прибыли банка

В нашем примере у банка чистая прибыль выросла с 29 630 тыс. руб. до 320 814 тыс. руб.

Абсолютные показатели, которые мы рассмотрели полезно использовать для определения масштабов и объема деятельности банка. Рекомендуется анализировать изменение этих показателей во времени, чтобы видеть динамику изменения.

Формула — дюпон

Формула Дюпона позволяет разрабатывать мероприятия в зависимости от сфер производства.

Воспользуемся формулой Дюпона и определим за счет каких факторов произошел прирост доходности.

Итак, формула Дюпона дает возможность определить, за счет чего произошло изменение рентабельности.

Полученное уравнение называется формулой Дюпона, поскольку именно компания Дюпона первой стала использовать ее в системе финансового менеджмента.

|

Экономическая рентабельность как произведение коммерческой маржи ( КМ и коэффициента трансформации ( КТ. |

Четырех базовых показателей финансового менеджмента и формулы Дюпона достаточно, чтобы приступить к рассмотрению множества феноменов жизни предприятия. Но необходимо учесть некоторые нюансы.

Это соотношение, известное под названием формулы Дюпона ( впервые примененное в компании Дюпон де Немур), довольно часто применяется в аналитической работе. Оно показывает, что рентабельность акционерного капитала определяется тремя факторами: рентабельностью продукции, отдачей активов и структурой активов.

Какие факторы принимаются во внимание при расчете формулы Дюпона.

|

Структура ОАО Транс в предыдущем и отчетном периодах.| Динамика показателей платежеспособности и ликвидности. |

Выражение, описывающее эту взаимосвязь, называют формулой Дюпона.

Принцип дорогой закупки и дешевой продажи товара, полностью соответствующий великой формуле Дюпона, которой Читатель овладел в первой части.

Чтобы посмотреть, как компания может увеличить свою доходность, давайте воспользуемся формулой Дюпона и расчленим доходность на три основных детерминанты.

Знакомясь с коэффициентами, вы, наверно, уже обратили внимание на их взаимозависимость, которая в свое время была подмечена аналитиками американской компании Дюпон де Немур, в связи с чем получила название формулы Дюпона.

Доходность капитала определяется альтернативной ценой капитала на финансовых рынках и по сути задается финансовым менеджерам извне. Формула Дюпона говорит нам, что достичь заданной доходности можно за счет различных комбинаций маржи, оборачиваемости активов и финансового левериджа.

Поэтому возможности анализа расширяются, если использовать факторный подход. Примером может служить применение формулы Дюпона для расчета коэффициента чистой рентабельности акционерного капитала, а также использование многофакторной модели для определения устойчивости роста.

Какие значения показателя считаются оптимальными

Среднее значение мультипликатора для американских и европейских крупных компаний – 10-15%. Так, для Apple этот показатель составляет 14,5%, для Microsoft – 15,95%. А вот для компании Daimler AG (производство автомобилей Mercedes-Benz) – 0,79%. Все данные приведены за 2019 год.

В капиталоемких отраслях (производство, добыча ресурсов и т.д.) значения коэффициента, как правило, ниже, чем в высокотехнологичной сфере. Это объясняется необходимостью постоянно обновлять оборудование, используемое в процессе производства. В то время как в IT-сфере для ведения деятельности нужны в основном компьютеры, которые стоят не так дорого.

В сферах торговли и оказания услуг средняя доходность активов ROA составляет около 8-12%, в банковском секторе – примерно 1-2%.