Какие показатели должны сходиться в бухгалтерском балансе и отчете о финансовых результатах?

Содержание:

- Операционная прибыль компании и ее виды

- Формула и расчет

- О чём говорит ARR

- Понятие о валовой прибыли

- Что такое прибыль и чем она отличается от дохода и выручки

- Как рассчитывается показатель нормы чистой прибыли?

- Часто задаваемые вопросы

- Внутренняя норма доходности – IRR

- Влияние пассивов на чистую прибыль

- Ограничения использования ARR

Операционная прибыль компании и ее виды

Операционная прибыль предприятия – это прибыль, полученная организацией от основного (операционного) вида деятельности, не считая финансового результата от других видов бизнеса.

На сумму ОП компании оказывает влияние множество факторов – объем реализованных изделий, себестоимость, затраты на рекламу, доставку, хранение, упаковку продукции и т.п. В зависимости от состава затрат, учитываемых при расчете ОП, ее часто делят на валовую и чистую.

В альтернативой классификации ОП состоит из внереализационных расходов (не связанные с производством продукции и ее сбытом траты) и прибыли до налогообложения, которая в свою очередь состоит из чистой прибыли и налога на нее:

ОП может иметь как положительное, так и отрицательное значение. Если операционная прибыль предприятия меньше нуля, то ее называют операционным убытком: он характеризует коммерческую фирму как неэффективную в своей основной деятельности. При регулярных операционных убытках компания становится неконкурентоспособной и уходит с рынка.

Но операционный убыток не всегда характеризует предприятие с плохой стороны. Он может сложиться у компаний с длительным производственным циклом и являться нормальным показателем деятельности. Например, строительная фирма начала застройку, т.е. несет операционные расходы, но квартиры еще не реализованы. В этом случае на протяжении всего цикла строительства компания будет фиксировать операционный убыток.

Тем не менее отрицательная ОП часто показательна, особенно если фиксируется более 1-2 лет. Так, ПАО «Северная Верфь» последние 5 лет своей деятельности работает в минус. Но поскольку данное предприятие является стратегически значимым для государства, оно не ликвидируется: убытки судостроительного завода покрываются за счет государственных субсидий, а сама компания относится к зомби.

Валовая операционная прибыль

Валовой ОП принято считать разницу между выручкой и себестоимостью изделий. В себестоимость включают все издержки предприятия, понесенные при изготовлении продукции. Валовая ОП характеризует производственную деятельность компании, не затрагивая управленческо-сбытовые издержки.

Обычно валовую операционную прибыль рассчитывают ежеквартально. Хотя при необходимости она может быть рассчитана с любой периодичностью.

Если валовая операционная прибыль отрицательна, это показывает, что предприятие реализует продукцию ниже себестоимости. В этом случае его деятельность расценивают как неэффективную.

Чистая операционная прибыль

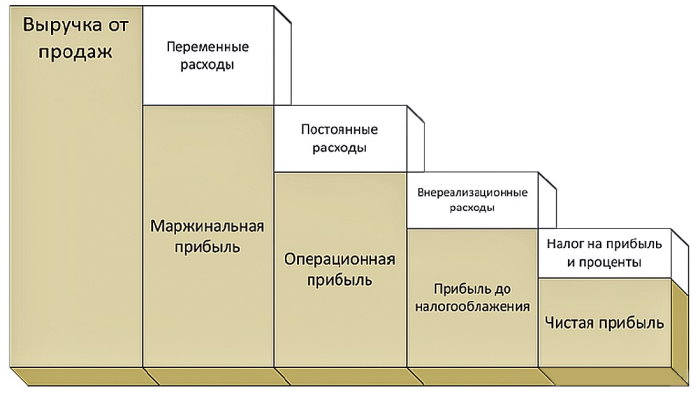

Вторая разновидность ОП, указанная выше – чистая операционная прибыль. Она представляет собой разницу между валовой ОП и управленческими / коммерческими издержками. Чистая ОП отображает конечный результат операционного процесса, с момента запуска производства до момента отгрузки готовой продукции покупателю.

Также чистую ОП можно получить путем вычитания из выручки себестоимости, управленческих/коммерческих расходов. Поэтапный процесс ее формирования представлен на схеме ниже.

Для анализа компании используется именно чистая ОП, т.к. этот показатель наиболее полно характеризует работу предприятия и учитывает большее количество затрат.

В отчетности, составленной в соответствии с РСБУ, операционная прибыль компании является синонимом прибыли (убытка) от продаж. Пример будет приведен чуть позднее. ОП служит одним из источников средств для обеспечения жизнедеятельности, а также расширения и развития предприятия.

Чистая ОП является неким переходным показателем между валовой операционной прибылью и чистым финансовым результатом работы предприятия. Поэтому данный показатель нередко путают с EBIT.

EBIT и чистая ОП

Earnings Before Interest and Taxes (EBIT) в дословном переводе с английского прибыль до уплаты процентов и налогов. Этот показатель отражает объем прибыли, полученной компанией, без учета причитающихся к уплате процентов за погашение займов и изменения налоговых ставок. Т.е. он показывает прибыль без влияния внешних факторов. На основании EBIT проводится сравнительный анализ аналогичных предприятий одной отрасли.

Также, как и ОП, EBIT – переходное звено между валовой и чистой прибылью. Но в отличие от операционной прибыли компании, при расчете EBIT учитываются доходы и расходы от инвестиционной и финансовой деятельности, о которых я писал тут. Если у предприятия отсутствует иная деятельность, то EBIT будет равна ОП.

Формула и расчет

Расчет нормы чистой прибыли включает информацию, представленную в отчете о финансовых результатах.

Норма чистой прибыли рассчитывается по следующей формуле:

НЧП = ЧП / В * 100%,

где НЧП – норма чистой прибыли, %

ЧП – чистая прибыль, т.р.;

В – выручка, т.р.

Формула расчета по отчетности:

НЧП = стр. 2400/стр.2110*100%

Важно отметить, что «чистый объем продаж» используется в вычислениях. Чистая выручка равна валовой выручке за вычетом скидок, возвратов и скидок. Использование чистых продаж вместо валовых продаж делает вычисления более точными, поскольку отражается «истинный» доход от продаж. Схема расчета показателя представлена тут

Схема расчета показателя представлена тут.

Методика расчета показателя следующая:

- в отчете о прибылях и убытках вычесть стоимость проданных товаров, операционные расходы, прочие расходы, проценты (по долгам) и налоги из выручки;

- разделить результат на доход;

- перевести цифру в процент, умножив ее на 100.

О чём говорит ARR

Учетная норма прибыли это своего рода метрика бюджетирования капитала, применяемая для быстрого расчета прибыльности инвестиций. ARR используется главным образом в качестве общего сравнения нескольких проектов между собой, для определения ожидаемой нормы прибыли от каждого из них.

ARR можно использовать при принятии решения об инвестициях или приобретении. Он учитывает любые возможные годовые расходы или амортизационные отчисления, связанные с проектом. Амортизация – это процесс учета, при котором стоимость основных средств распределяется или расходуется ежегодно в течение срока полезного использования актива.

Амортизация – это полезная учетная конвенция, которая позволяет компаниям не тратить всю стоимость крупной покупки в первый год, что позволяет компании получать прибыль от актива сразу же, даже в первый год его службы. При расчете ARR амортизационные расходы и любые ежегодные затраты должны вычитаться из годовой выручки, чтобы получить чистую годовую прибыль.

КЛЮЧЕВЫЕ МОМЕНТЫ

- ARR полезен при

определении годовой процентной ставки

доходности проекта; - ARR может быть

использован при рассмотрении нескольких

проектов, поскольку он обеспечивает

ожидаемый уровень отдачи от каждого

из них; - Тем не менее, ARR не

делает различий между инвестициями,

которые дают разные денежные потоки в

течение всего срока реализации проекта.

Понятие о валовой прибыли

Валовая прибыль показывает разницу между выручкой и себестоимостью продукции. Значение включает общую доходность предприятия минус производственные потери. По указу Министерства финансов показатель вносят в бухгалтерскую отчетность.

Формула по балансу:

1. ВП – с. 2100.

2. Выручка – с. 2110.

3. Себестоимость реализации – с. 2120.

Отсюда видно, что валовая прибыль выражает разницу между запланированной и фактической окупаемостью производства.

Валовую прибыль рассчитывают после реализации товара без учета налоговых выплат и прочих фиксированных платежей. В этом ее отличие от чистой или операционной прибыли.

Внешние, внутренние факторы

Валовая прибыль — величина, зависящая от обстоятельств вне и внутри предприятия. Общая экономическая ситуация в стране и в регионе, покупательная способность населения, востребованность в этом виде продукции и услуг относятся к внешним факторам, влияющим на доходность предприятия.

Внешние факторы, определяющие валовую прибыль:

- затраты на транспортировку сырья, готовой продукции;

- климатические, погодные условия;

- экологическая обстановка;

- социальное, экономическое положение региона;

- внешнеэкономическое сотрудничество.

К внутренним факторам относят действительное состояние предприятия на текущий момент. Гибкость ценообразования, техническая и кадровая оснащенность, общая организация работы — основные составляющие ликвидности реализуемой продукции, влияющие на прибыльность.

Внутренние факторы:

- выручка от продажи продукции;

- доходы от вложений инвесторов;

- доходы от сопутствующих услуг;

- себестоимость товара;

- уровень спроса и продаж;

- цена товара.

Ошибки в ценообразовании, плохая организация рабочего процесса, денежные взыскания за недостатки в организации работы наносят финансовый ущерб предприятию. Валовая прибыль отражает действие прямых и косвенных параметров на степень экономической эффективности.

Валовая прибыль в сравнении с другими финансовыми показателями

Человеку, далекому от бухучета, нелегко понять, чем отличается валовая прибыль от валового дохода, в чем разница между валовой и чистой прибылью, как влияет на успех дела умение управлять маржой и как отображать в проводках балансовую и валовую прибыль.

Валовая прибыль и валовый доход

Доход это все денежные средства, которыми располагает компания. Понятие “валовый доход” означает общий оборот финансов в отличие от сиюминутной или ежедневной выручки. Валовый доход включает все денежные поступления на счет организации за текущий период. Помимо получения денег от непосредственной деятельности совокупный или валовый доход учитывает дотации, инвестиции, средства от сдачи оборудования или помещений в аренду, взыскания штрафов, комиссий без учета налогов и прочих отчислений. Валовая прибыль складывается из валового дохода за вычетом производственных расходов.

Понятие о чистой прибыли

Чистая прибыль это денежная сумма, которая остается после отчислений налогов, штрафов, пеней, других фиксированных или единоразовых выплат.

Понятие о маржинальной прибыли

Маржинальная прибыль или маржинальный доход это выручка, которая остается после минусования переменных затрат. К ним относятся стоимость материалов, зарплата сотрудников и тому подобное.

Маржа помогает выбрать наиболее доходный способ ведения бизнеса. Валовая прибыль характеризует эффективность предприятия в целом.

Балансовая прибыль и ее отличие от ВП

Балансовая и валовая прибыль — понятия близкие, но не тождественные. Валовая прибыль отражается на счете 90 как разница между доходами и расходами (сальдо) от реализации товаров. Балансовая прибыль показывает совокупный доход предприятия без вычета налогов. Совокупный доход включает все активы компании. Значение балансовой прибыли представляет сальдо счета 99.

Слагаемые валовой прибыли

Валовая прибыль складывается из следующих компонентов:

- средства от продажи товаров, оказания услуг;

- выгода, полученная от лесных угодий и сельского хозяйства;

- финансы, полученные от реализации имущества компании, оборудования и тому подобного;

- суммы от сопутствующих доходов;

- суммы от реализации акций.

Как показывает статистика, большая часть валовой прибыли приходится на основную деятельность.

Что такое прибыль и чем она отличается от дохода и выручки

Объективно оценить финансовое состояние любого предприятия можно с помощью расчета экономических показателей, к числу которых относится прибыль. Ее размер позволяет делать выводы об эффективности текущей деятельности компании и перспективах. Человек, который хорошо разбирается в бизнесе, в первую очередь судит о финансовом и хозяйственном состоянии организации именно по тому, насколько она прибыльна.

Согласно определению, которое дает классическая экономическая теория, прибыль – это разница между двумя показателями: размером средств, потраченных предприятием на реализацию изготовленной продукции, и производственными расходами. Термин начал использоваться еще пару веков назад, в те времена, когда у любого предприятия было всего лишь две задачи: изготовить товары и продать их.

На сегодняшний день экономическая деятельность компаний более разнообразна. Помимо основного направления (продажа продукции), у современного бизнеса есть и косвенные источники доходов (сдача недвижимости в аренду, валютные операции и пр.), а также сложная структура расходов (логистика, маркетинг, реклама, получение патента и т. д.).

В зависимости от того, какой объем издержек учитывается при расчете, прибыль может быть двух видов:

- бухгалтерская – для расчета берется размер внешних издержек, то есть расходов на производство и реализацию товаров, в том числе на выплату зарплаты, налогов, арендной платы и пр.

- экономическая (чистая) – в формуле учитываются явные и неявные издержки (недополученные в обмен на явные). То есть для расчета данного показателя нужно бухгалтерскую прибыль уменьшить на размер неявных издержек.

Выручка – это денежные средства, которые компания (или предприниматель) получает от реализации своих товаров или услуг. Проще говоря, это те деньги, которые удалось заработать на продаже продукции.

Наглядный пример расчета размера выручки: бизнесмен продал 100 шт. своего товара, каждый стоимостью 100 рублей. Выручка составила: 100 × 100 = 10 тыс. руб.

Существуют две разновидности выручки:

- валовая – это суммарное денежное поступление от продажи товаров (оказания услуг, выполнения работ);

- чистая – размер денежных средств, которые остаются после налогообложения (в том числе НДС), кредитных платежей, штрафов и пр.

Доход – это разница между выручкой и себестоимостью (ценой закупки) произведенной и реализованной продукции. В себестоимость включаются налоговые платежи, отчисления в бюджетные фонды (например, на социальное страхование), а также материальные затраты, то есть средства, направленные на приобретение сырья и материалов, топлива, инвентаря, упаковки, на вспомогательные хозяйственные нужды и пр.

Прибыль – это разница между совокупными доходами (проданные товары и иные поступления) и расходами (производство, сбыт и т. д.).

Приведем упрощенный наглядный пример формулы расчета прибыли предприятия: доход от реализованной продукции составил 100 000 руб. Из этой суммы 20 000 – это оклад продавца, а 13 % после вычета зарплаты – налог. Итоговая сумма: 100 000 − 20 000 − (100 000 − 20 000) × 13 % = 69 600 рублей.

Главная цель любого коммерческого предприятия или предпринимателя заключается в том, чтобы деятельность была максимально прибыльной, поскольку именно этот показатель дает понять, насколько успешно развивается бизнес.

Прибыль включает в себя следующие элементы:

- Поступления от продажи товаров (оказания услуг, выполнения работ).

- Средства, которые организация получает от своей вспомогательной (неосновной) деятельности. К этой категории можно отнести проценты по вкладам, сдачу в аренду помещений и т. д.

- Разница между суммой, полученной от реализации продукции, и ее себестоимостью.

Для чего нужно знать, какова прибыль предприятия:

- Показатель демонстрирует результат хозяйственной деятельности.

- Если разница между доходами и расходами положительная, то полученные средства могут стать инвестициями, необходимыми для расширения бизнеса.

- Индекс является основой для расчета налогооблагаемой базы.

Вас также может заинтересовать: Виды прибыли компании: какие бывают и как рассчитать

Как рассчитывается показатель нормы чистой прибыли?

Понятие «норма чистой прибыли» (НПЧ) раскрыто постановлением Правительства РФ «Об утверждении правил…» от 25.06.2003 № 367. В документе приведены правила, которых должен придерживаться каждый арбитражный управляющий при аналитической работе с финансами предприятия. Из положений указанного постановления прослеживается, что показатель «норма чистой прибыли», по сути, наиболее близок к рентабельности продаж.

Этот показатель можно определить с помощью следующего математического выражения:

НЧП = ЧистПр / Выр × 100%,

где:

ЧистПр — чистая прибыль;

Выр — выручка.

Исходные данные для приведенного выше выражения берутся из отчета о финрезультатах. Для каждого значения предназначена отдельная строка, а именно:

- показатель чистой прибыли (ЧистПр) отражен в строке 2400;

- выручка (Выр) — в строке 2100.

Если подставить в формулу соответствующие номера строк, то выражение будет выглядеть так:

НЧП = стр. 2400 / стр. 2100 × 100%.

Смысл формулы в том, что она показывает, сколько процентов приходится на чистую прибыль от общей суммы выручки. Таким образом, рассчитанный показатель свидетельствует, сколько денег осталось у компании на 1 вырученный рубль после вычета всех расходов и уплаты положенных налогов и сборов.

Полученный результат не подлежит нормированию, поскольку каждое предприятие уникально. Чтобы понять, насколько мало или велико исчисленное значение НЧП, приходится анализировать данные по отрасли. В дальнейшем нужно ориентироваться по динамике показателя.

Часто задаваемые вопросы

Вопрос № 1. Как анализируют данный показатель?

Ответ. Иногда бывает, что в той или иной отрасли рентабельность продаж по чистой прибыли находится на высоком уровне. В таких случаях следует внимательно следить за их уровнем, потому что высокие показатели доходности могут привести к росту конкуренции в отрасли.

Усиление конкуренции может привести к разрушительным ценовым войнам. Эти виды войн значительно подрывают прибыль корпораций и, как следствие, оказывают очень негативное влияние на результаты.

Уменьшение рентабельности продаж по чистой прибыли также может быть результатом нерационального управления в отношении затрат компании. Этого явления должен избегать каждый инвестор.

Не существует определенных стандартов относительно того, какой уровень рентабельности продаж по чистой прибыли является привлекательным. Это в основном зависит от отрасли, в которой работает компания.

В некоторых отраслях, как правило, низкий уровень маржи (например, в торговле), а в других высокий (фармацевтические компании). Таким образом, привлекательность индикатора компании следует сравнивать с другими компаниями в своей отрасли.

Если у выбранной компании рентабельность продаж по чистой прибыли значительно выше, чем в среднем по отрасли, это, скорее всего, связано с тем, что у компании сильный и авторитетный бренд. В результате клиенты могут платить гораздо более высокие цены за такую продукцию.

Вопрос № 2. Какова интерпретация показателя?

Ответ. Как и в большинстве финансовых расчетов, рентабельность продаж по чистой прибыли также наиболее полезна по сравнению с прошлыми периодами и конкурентами в отрасли.

Исторический анализ помогает понять, улучшается или снижается прибыльность компании. Анализ тенденций может помочь поставить под сомнение устойчивость бизнес-модели.

Снижение индикатора может означать более высокую конкуренцию, или неэффективную базу затрат компании. Следует проявлять осторожность при анализе временных периодов, особенно в случае развития бизнес-модели компании или изменения ассортимента продукции со временем.

Внутренняя норма доходности – IRR

Внутренняя норма доходности (англ. Internal Rate of Return, IRR), известная также как внутренняя ставка доходности, является ставкой дисконтирования, при которой чистая приведенная стоимость (англ. Net Present Value, NPV) проекта равна нолю.

Другими словами, настоящая стоимость всех ожидаемых денежных потоков проекта равна величине первоначальных инвестиций.

В основе метода IRR лежит методика дисконтированных денежных потоков, а сам показатель получил широкое использование в бюджетировании капитальных вложений и при принятии инвестиционных решений в качестве критерия отбора проектов и инвестиций.

Формула IRR

Чтобы рассчитать внутреннюю норму доходности проекта необходимо решить следующее уравнение, приравняв NPV проекта к нолю.

Критерий отбора проектов

Правило принятия решений при отборе проектов можно сформулировать следующим образом:

- Внутренняя норма доходности должна превышать средневзвешенную стоимость капитала (англ. Weighted Average Cost of Capital, WACC), привлеченного для реализации проекта, в противном случае его следует отклонить.

- Если несколько независимых проектов соответствуют указанному выше критерию, все они должны быть приняты. Если они являются взаимоисключающими, то принять следует тот из них, у которого наблюдается максимальный IRR.

Пример расчета внутренней нормы доходности

Предположим, что существует два проекта с одинаковым уровнем риска, первоначальными инвестициями и общей суммой ожидаемых денежных потоков. Для более наглядной иллюстрации концепции стоимости денег во времени, поступление денежных потоков по Проекту А ожидается несколько раньше, чем по Проекту Б.

Подставим представленные в таблице данные в уравнение.

Для решения этих уравнений можно воспользоваться функцией «ВСД» Microsoft Excel, как это показано на рисунке ниже.

- Выберите ячейку вывода I4.

- Нажмите кнопку fx, выберите категорию «Финансовые», а затем функцию «ВСД» из списка.

- В поле «Значение» выберите диапазон данных C4:H4, оставьте пустым поле «Предположение» и нажмите кнопку OK.

Таким образом, внутренняя ставка доходности Проекта А составляет 20,27%, а Проекта Б 12,01%. Схема дисконтированных денежных потоков представлена на рисунке ниже.

Предположим, что средневзвешенная стоимость капитала для обеих проектов составляет 9,5% (поскольку они обладают одним уровнем риска). Если они являются независимыми, то их следует принять, поскольку IRR выше WACC. Если бы они являлись взаимоисключающими, то принять следует Проект А из-за более высокого значения IRR.

Преимущества и недостатки метода IRR

Использование метода внутренней нормы доходности имеет три существенных недостатка.

- Предположение, что все положительные чистые денежные потоки будут реинвестированы по ставке IRR проекта. В действительности такой сценарий маловероятен, особенно для проектов с ее высокими значениями.

- Если хотя бы одно из значений ожидаемых чистых денежных потоков будет отрицательным, приведенное выше уравнение может иметь несколько корней. Эта ситуация известна как проблема множественности IRR.

- Конфликт между методами NPV и IRR может возникнуть при оценке взаимоисключающих проектов. В этом случае у одного проекта будет более высокая чистая приведенная стоимость, но более низкая внутренняя норма доходности, а у другого наоборот. В такой ситуации следует отдавать предпочтение проекту с более высокой чистой приведенной стоимостью.

Рассмотрим конфликт NPV и IRR на следующем примере.

Для каждого проекта была рассчитана чистая приведенная стоимость для диапазона ставок дисконтирования от 1% до 30%. На основании полученных значений NPV построен следующий график.

При стоимости капитала от 1% до 13,092% реализация Проекта А является более предпочтительной, поскольку его чистая приведенная стоимость выше, чем у Проекта Б. Стоимость капитала 13,092% является точкой безразличия, поскольку оба проекта обладают одинаковой чистой приведенной стоимостью. При стоимости капитала более 13,092% предпочтительной уже является реализация Проекта Б.

С точки зрения IRR, как единственного критерия отбора, Проект Б является более предпочтительным. Однако, как можно убедиться на графике, такой вывод является ложным при стоимости капитала менее 13,092%. Таким образом, внутреннюю норму доходности целесообразно использовать в качестве дополнительного критерия отбора при оценке нескольких взаимоисключающих проектов.

- ← Индекс рентабельности, PI

- Проблема множественности IRR →

Влияние пассивов на чистую прибыль

В строках разделов IV и V баланса находят отражение долги компании различного вида (заемные средства, кредиторская задолженность перед контрагентами, персоналом, бюджетом и др.). На первый взгляд задолженность и чистая прибыль не имеют прямой взаимосвязи. Однако пассивы баланса могут оказать свое влияние как на увеличение чистой прибыли, так и на ее снижение.

К примеру, начисленные по кредиту проценты независимо от того, долгосрочный или кратковременного характер носит задолженность, способствуют снижению чистой прибыли.

А долги перед контрагентами, если они не погашены вовремя, могут повлечь для компании дополнительные расходы. В этом случае высока вероятность предъявления санкций за просрочку платежей. Это неминуемо скажется на чистой прибыли и будет способствовать ее снижению.

С другой стороны, между задолженностью и чистой прибылью есть обратная связь: рост долгов может способствовать приросту чистой прибыли. Например, деньги, полученные под векселя (выданные под низкий процент), позволят использовать в обороте фирмы дополнительные средства. А они помогут организовать всю технологическую цепочку производства продукции и ее своевременную отгрузку заказчикам. В результате незначительные расходы на выплату процентов позволят прирастить чистую прибыль.

Чистая прибыль в балансе рассчитывается из показателей строки 1370 «Нераспределенная прибыль». Для расчета необходимы данные за предыдущий и текущий периоды.

Формулу расчета чистой прибыли можно не применять — готовый результат работы фирмы отражен в строке 2400 отчета о финансовых результатах или в расшифровке строки 1370 баланса.

Узнавайте первыми о важных налоговых изменениях

nalog-nalog.ru

Ограничения использования ARR

ARR полезен при определении годовой процентной ставки доходности проекта. Однако расчет имеет свои ограничения.

ARR не учитывает временную ценность денег (TVM). Временная ценость (или временная стоимость) денег – это концепция, согласно которой деньги, доступные в настоящее время, стоят больше, чем идентичная сумма в будущем из-за своей потенциальной доходности. Другими словами, две инвестиции могут дать неравномерный годовой доход. Если один проект приносит больший доход в первые годы, а другой – в последующие, ARR не присваивает более высокую стоимость проекту, который приносит прибыль раньше (а ведь она может быть реинвестирована для получения большего количества денег в будущем).

Учетная норма доходности не учитывает повышенный риск проектов с достаточно большим сроком реализации и ту значительную неопределенность, которая связана с такого рода длительными периодами.

Кроме этого, ARR не учитывает влияние сроков денежных потоков. Скажем, инвестор рассматривает пятилетнюю инвестицию с первоначальными денежными затратами в размере 50 000 долларов, но инвестиции не приносят никакой прибыли до четвертого и пятого года. Инвестор должен быть в состоянии выдержать первые три года без какого-либо положительного денежного потока от проекта. Расчет ARR не будет учитывать отсутствие денежных потоков в первые три года.

Вы можете поделиться этой статьёй на своей странице в соцсетях:

Словарь трейдера

olegas ›

Торгую га финансовых рынках с 2008 года. Сначала это был FOREX, затем фондовая биржа. Сначала занимался преимущественно трейдингом (краткосрочными спекуляциями на валютных рынках), но сейчас все больше склоняюсь к долгосрочным инвестициям на фондовом рынке. Хотя иногда, дабы не терять форму и держать себя в тонусе, балуюсь спекуляциями на срочном рынке (фьючерсы, опционы). Пишу статьи на сайт ради удовольствия.