Чистая прибыль простыми словами

Содержание:

- Что такое чистая прибыль

- Значение и анализ балансовой прибыли

- Операционная прибыль: формула

- Расчет прибыли фирмы

- Понятие о валовой прибыли

- Взаимодействие показателей EBIT и EBITDA

- Нераспределенная прибыль: формула вычисления

- Формула расчета чистой прибыли по балансу

- Состав балансовой прибыли

- Методика определения чистой прибыли на основе данных баланса

- Расчет чистой прибыли предприятия

Что такое чистая прибыль

Чистая прибыль (net profit) — это прибыль на балансе предприятия, остающаяся после покрытия всех расходов, включая себестоимость продукции, налоги, зарплаты сотрудникам, сборы и другие платежи.

??

Говоря простым языком, это разница между доходом компании от реализованной продукции и расходами на ее производство.

Чистая прибыль отражает рентабельность бизнеса. Она показывает, насколько эффективным является то или иное дело: стоит ли продолжать заниматься конкретным бизнесом или более выгодным решением будет его закрытие или смена сферы деятельности.

Также резкое падение показателя чистой прибыли может указывать на необходимость проведения аудита предприятия с целью сокращения возможных расходов и издержек.

Чистая операционная прибыль

Чистая операционная прибыль (net operating profit less adjusted taxes) — это посленалоговая прибыль, или операционная прибыль после отчисления всех видов налогов. Этот показатель позволяет определить ту часть денежных средств, которая останется после вычета расходов на производство продукции и уплаты всех налогов.

Чистая операционная прибыль определяется по следующей формуле:

NOPLAT = EBIT — НП + (УП х (1-t)),

где

- EBIT — прибыль до вычета налогов и процентов;

- НП — налог на прибыль;

- УП — уплаченные проценты;

- t — ставка налога на прибыль.

Чистая прибыль в балансе

Чистая прибыль в балансе — это значение, которое отображает сумму нераспределенной прибыли, частью которой также является чистая прибыль за текущий период.

??

Отражается в строке 1370 разделе III «Капитал и резервы».

Строка позволяет рассчитать чистую прибыль. Для этого используется следующая формула:

ЧП = НП (на конец текущего года) – НП (на конец прошлого года),

где

- ЧП — чистая прибыль;

- НП — нераспределенная прибыль.

Приведенная выше формула используется, если компания не выплачивала дивиденды в текущем периоде, в противном случае чистая прибыль будет рассчитываться по немного более сложной формуле:

ЧП = НП (на конец текущего года) – НП (на конец прошлого года) + Д,

где

- ЧП — чистая прибыль;

- НП — нераспределенная прибыль;

- Д — размер дивидендов.

Также есть другой способ получить данные о чистой прибыли в балансе. Для этого используются данные строки 2400 «Чистая прибыль (убыток)».

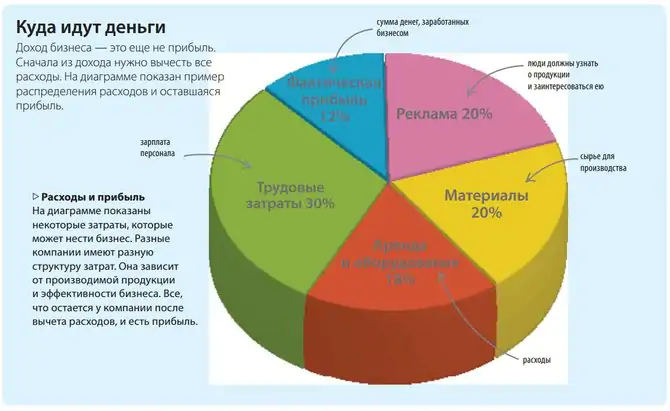

Чистая прибыль предприятия

Чистая прибыль предприятия — это один из самых главных показателей эффективности и рентабельности его работы. Он отражает, насколько результативно компания ведет деятельность, распоряжается имеющимися активами, насколько быстрый и стабильный ее рост и повышение привлекательности для инвесторов.

Важно различать понятие чистой прибыли и дохода. Если доход отражает всю денежную массу, задействованную в производстве, то чистая прибыль — это та сумма, которую компания получила после вычета всех издержек и расходов

Т.е. можно сказать, что чистая прибыль — это одна из составляющих дохода. На приведенной ниже диаграмме это изображено очень наглядно:

После получения чистая прибыль может быть использована в четырех направлениях:

- Смета расходов при дальнейшем производстве или увеличения его объемов.

- Фонд накопления (для модернизации производства, фонд социального развития, резервный фонд).

- Фонд потребления (премии сотрудникам, улучшение условий труда).

- Выплата дивидендов акционерам.

Значение и анализ балансовой прибыли

Основные показатели и полноценный анализ финансового результата имеет первостепенное значение для всех действительных и потенциальных инвесторов. Конкретные расчёты, сравнение с результатами работы за прошедшие периоды, а также анализ работы аналогичных цехов, подразделений других предприятий позволяет наметить перспективы для дальнейшего роста, найти ошибки и пути их исправления.

В конечном итоге, это напрямую повлияет и на оценку деловых качеств менеджмента каждого субъекта предпринимательства и квалификации его персонала. Тщательный поэтапный анализ позволяет выявить основные причины падения прибыли, например:

- недостаточный рост реализации и снижение цен;

- расход излишних ресурсов и повышение цен на них;

- неэффективную работу отдельных подразделений или групп менеджеров и специалистов;

- общее падение интереса покупателей к отдельным группам товаров.

Обобщающий показатель балансовой прибыли и детальный подсчёт всех её составляющих даёт наглядное представление об уровне эффективности организации, а также ее бизнес-процессов в различных отраслях деятельности отдельно взятого предприятия и трудового коллектива в целом.

Операционная прибыль: формула

ВажноВ этой статье мы рассмотрим подробно виды прибыли и способы их расчета, но сразу оговоримся, что следует различать термины «выручка» и «прибыль». Сумма, полученная после вычитания затрат из выручки, и есть прибыль. Таким образом, общая формула расчета прибыли будет выглядеть так: Прибыль = Выручка — Затраты (в финансовом выражении) Содержание

Таким образом, общая формула расчета прибыли будет выглядеть так: Прибыль = Выручка — Затраты (в финансовом выражении) Содержание

- Что такое чистая прибыль

- Как рассчитать чистую прибыль

- Что такое валовая прибыль

- Что такое маржинальная прибыль

- Что такое операционная прибыль

- Что такое балансовая прибыль

- Общее понятие выручки

- Что такое валовая выручка

Что такое чистая прибыль Чистая прибыль предприятия — это средства, оставшиеся от балансовой прибыли после вычета налогов, сборов, отчислений и других установленных выплат в бюджет.

Расчет прибыли фирмы

Анализ прибыли фирмы помогает понять, что повлияло на увеличение или падение чистого дохода. В ходе исследования используют несколько методов оценки:

- Факторный, строящийся на выявлении факторов, оказывающих влияние на динамику показателя.

- Структурно-динамический, который необходим для оценки доходности отчетного периода с показателями прошлых лет.

- Индексный прием характеризуется проведением оценки при помощи вычисления коэффициентов прибыли.

- Сравнительный отличается тем, что для его проведения не требуется производить сложных вычислений. Достаточно сгруппировать данные за несколько лет в одну таблицу и оценить их. Сравнительный прием схож со структурно-динамическим, но отличается его назначением.

Расчет прибыли необходим не только для проведения анализа, но и для составления бухгалтерской и налоговой отчетности. В таком случае вычисления производятся при помощи формул.

Формула расчета

Для вычисления конечного результата деятельности предприятия используют специальные формулы. Определяя каждый вид дохода, необходимо пользоваться соответствующими арифметическими выражениями:

| Вид прибыли | Формула для расчета прибыли | Расшифровка формулы |

| Валовая | Дрп – Зпп | Дрп – доход от реализации продукции |

| Зпп – затраты на изготовление товаров | ||

| Операционная | Дрп – Зпп + По – Зо | Дрп – доход от реализации продукции |

| Зпп – затраты на изготовление товаров | ||

| По – прибыль от операционной деятельности | ||

| Зо – затраты (операционные) | ||

| Финансовая | ДФ – ЗФ | ДФ – поступления от финансовой деятельности |

| ЗФ – затраты на ведение финансовой деятельности | ||

| Балансовая | Д – З | Д – доходы предприятия |

| З – затраты фирмы (за исключением уплаты налогов) | ||

| Чистая | Д – Р или Дб – налоги | Д – общие доходы предприятия |

| Р – все расходы фирмы | ||

| Дб – балансовый доход |

Важно! Балансовая прибыль отражается в балансе. Она является базой для исчисления налога

Чистый доход включают в отчет о прибылях и убытках.

Пример расчета

Лесозаготавливающее предприятие в 2020 году произвело продукции на сумму 2,3 млн. рублей. На производство продукции потрачено 0,8 млн. рублей. Доход от инвестирования составил 0,6 млн. рублей, а затраты на ведение финансовой деятельности – 0,2 млн. руб. Предприятие является плательщиком УСН 6%.

Найдем валовую прибыль предприятия:

2,3 млн. – 0,8 млн. руб. = 1,5 млн. руб.

Определим операционный доход:

2,3 млн. руб. + 0,6 млн. руб. – 0,8 млн. руб. – 0,2 млн. руб. = 1,9 млн. руб.

Найдем финансовую выручку:

0,6 млн. руб. – 0,2 млн. руб. = 0,4 млн. руб.

Вычислим балансовую прибыль:

2,3 млн. руб. + 0,6 млн. руб. – 0,8 млн. руб. – 0,2 млн. руб. = 1,9 млн. руб.

Определим сумму налога:

1,9 млн. руб. * 6% = 114 тыс. руб.

Вычислим чистую прибыль компании:

1,9 млн. руб. – 114 тыс. руб. = 178,6 млн. руб.

Таким образом, чистый доход, который компания может потратить на инвестирование или потребление, составит 178,6 млн. рублей

Надо отметить, что потенциальные инвесторы обращают внимание только на чистый доход, то есть на выручку компании за исключением всех затрат, в том числе суммы уплаченных налогов

| Оценка стоимости бизнеса | Финансовый анализ по МСФО | Финансовый анализ по РСБУ |

| Расчет NPV, IRR в Excel | Оценка акций и облигаций |

Понятие о валовой прибыли

Валовая прибыль показывает разницу между выручкой и себестоимостью продукции. Значение включает общую доходность предприятия минус производственные потери. По указу Министерства финансов показатель вносят в бухгалтерскую отчетность.

Формула по балансу:

1. ВП – с. 2100.

2. Выручка – с. 2110.

3. Себестоимость реализации – с. 2120.

Отсюда видно, что валовая прибыль выражает разницу между запланированной и фактической окупаемостью производства.

Валовую прибыль рассчитывают после реализации товара без учета налоговых выплат и прочих фиксированных платежей. В этом ее отличие от чистой или операционной прибыли.

Внешние, внутренние факторы

Валовая прибыль — величина, зависящая от обстоятельств вне и внутри предприятия. Общая экономическая ситуация в стране и в регионе, покупательная способность населения, востребованность в этом виде продукции и услуг относятся к внешним факторам, влияющим на доходность предприятия.

Внешние факторы, определяющие валовую прибыль:

- затраты на транспортировку сырья, готовой продукции;

- климатические, погодные условия;

- экологическая обстановка;

- социальное, экономическое положение региона;

- внешнеэкономическое сотрудничество.

К внутренним факторам относят действительное состояние предприятия на текущий момент. Гибкость ценообразования, техническая и кадровая оснащенность, общая организация работы — основные составляющие ликвидности реализуемой продукции, влияющие на прибыльность.

Внутренние факторы:

- выручка от продажи продукции;

- доходы от вложений инвесторов;

- доходы от сопутствующих услуг;

- себестоимость товара;

- уровень спроса и продаж;

- цена товара.

Ошибки в ценообразовании, плохая организация рабочего процесса, денежные взыскания за недостатки в организации работы наносят финансовый ущерб предприятию. Валовая прибыль отражает действие прямых и косвенных параметров на степень экономической эффективности.

Валовая прибыль в сравнении с другими финансовыми показателями

Человеку, далекому от бухучета, нелегко понять, чем отличается валовая прибыль от валового дохода, в чем разница между валовой и чистой прибылью, как влияет на успех дела умение управлять маржой и как отображать в проводках балансовую и валовую прибыль.

Валовая прибыль и валовый доход

Доход это все денежные средства, которыми располагает компания. Понятие “валовый доход” означает общий оборот финансов в отличие от сиюминутной или ежедневной выручки. Валовый доход включает все денежные поступления на счет организации за текущий период. Помимо получения денег от непосредственной деятельности совокупный или валовый доход учитывает дотации, инвестиции, средства от сдачи оборудования или помещений в аренду, взыскания штрафов, комиссий без учета налогов и прочих отчислений. Валовая прибыль складывается из валового дохода за вычетом производственных расходов.

Понятие о чистой прибыли

Чистая прибыль это денежная сумма, которая остается после отчислений налогов, штрафов, пеней, других фиксированных или единоразовых выплат.

Понятие о маржинальной прибыли

Маржинальная прибыль или маржинальный доход это выручка, которая остается после минусования переменных затрат. К ним относятся стоимость материалов, зарплата сотрудников и тому подобное.

Маржа помогает выбрать наиболее доходный способ ведения бизнеса. Валовая прибыль характеризует эффективность предприятия в целом.

Балансовая прибыль и ее отличие от ВП

Балансовая и валовая прибыль — понятия близкие, но не тождественные. Валовая прибыль отражается на счете 90 как разница между доходами и расходами (сальдо) от реализации товаров. Балансовая прибыль показывает совокупный доход предприятия без вычета налогов. Совокупный доход включает все активы компании. Значение балансовой прибыли представляет сальдо счета 99.

Слагаемые валовой прибыли

Валовая прибыль складывается из следующих компонентов:

- средства от продажи товаров, оказания услуг;

- выгода, полученная от лесных угодий и сельского хозяйства;

- финансы, полученные от реализации имущества компании, оборудования и тому подобного;

- суммы от сопутствующих доходов;

- суммы от реализации акций.

Как показывает статистика, большая часть валовой прибыли приходится на основную деятельность.

Взаимодействие показателей EBIT и EBITDA

Оба параметра берут свое начало из одних источников, но имеют свои отличия.

EBITDA напрямую зависит от EBIT

Первый показатель является скорректированной характеристикой работы предприятия, на которую, в основном, обращают внимание инвесторы. Второй показатель ― промежуточное звено, рассчитываемое для того, чтобы в итоге предоставить наиболее полную картину финансового состояния компании за отчетный период

Так, говоря о важности EBITDA, экономисты говорят и о важности EBIT. Для расчета этих показателей важен только вид деятельности и объем операционной прибыли

Однако, это условие является своеобразным недостатком показателей:

- такие показатели позволяют сравнивать предприятия только одной сферы;

- показатели оценивают прибыль, однако, не дают представления о том, сколько средств необходимо компании. То есть, какой объем финансов нужно предоставить инвесторам для дальнейшего функционирования предприятия.

EBITDA наиболее приемлем в крупных отраслях, например, в угольной промышленности, где высокий показатель амортизации позитивно влияет на данные прибыльности. EBIT распространен в сфере банковского обслуживания, которая заинтересована в высоком значении указанного параметра. Это означает, что банковское учреждение удовлетворительно справляется с поставленной задачей и в его распоряжении достаточно ресурсов для обеспечения займов.

Обратите внимание

Позитивное значение EBIT, в отличие от EBITDA, не означает, что параметр денежного потока также будет положительным. Фактически, промежуточный параметр EBIT ограничен и является подспорьем для дальнейших расчетов.

Таким образом, EBITDA отличается от EBIT на объем амортизационных отчислений и НМА. Он используется как параметр, дающий основу для исчисления показателя, по которому возможно эффективно сравнивать прочие компании друг с другом.

Оба показателя имеют различные формулы исчисления, но используются в анализе финансового состояния предприятий

Чтобы эффективность анализа финансового положения была выше, рекомендуется принимать во внимание прочие параметры рентабельности

Нераспределенная прибыль: формула вычисления

В соответствии с обобщенными данными бухучета нераспределенная прибыль — это чистая прибыль компании после уплаты налогов, которую могут распределить владельцы компании.

Исходя из мировой финансовой практики, нераспределенная прибыль (далее — НП) рассчитывается по следующей формуле:

НПк = НПн + ЧП – Див,

где:

НПк — НП на конец отчетного года;

НПн — НП на начало отчетного периода;

ЧП — чистая прибыль, оставшаяся после начисления налога на прибыль;

Див — выплаченные в отчетном году дивиденды из расчета НП прошлых лет.

Если значения ЧП у вас нет, то для расчета НП можно воспользоваться следующей схемой:

- сначала вычислить прибыль до выплаты налога (для ее определения рассчитать операционную прибыль, которая определяется как разность между операционным доходом и операционными расходами);

- затем из операционной прибыли вычесть амортизацию, затраты на выплату процентов;

- из полученного значения прибыли вычесть налог.

О том, можно ли увидеть величину операционной прибыли в бухотчетности, читайте в статье «По какой строке отражается операционная прибыль в балансе?».

Формула расчета чистой прибыли по балансу

В стандартной форме бухгалтерского баланса, утвержденной приказом Минфина России «О формах бухгалтерской отчетности организаций» от 02.07.2010 № 66н, показатель чистой прибыли отсутствует. Но в разделе III «Капитал и резервы» баланса по строке 1370 отражается нераспределенная прибыль (непокрытый убыток), частью которой и является чистая прибыль (убыток) текущего периода.

Большинство бизнесменов основывают свои компании из-за желания получать прибыль. Есть несколько показателей, которые владельцы компаний могут использовать для определения эффективности своего бизнеса. Одним из таких показателей является прибыль до налогообложения.

Прибыльность компании может быть рассчитана именно с применением показателя прибыли до налогообложения. Значимость данного индикатора при расчетах эффективности очень высока.

Прибыль до налогообложения охватывает весь заработанный доход независимо от источника его поступления. Она включает продажи, комиссионные, доходы от прочих услуг и процентные доходы. Все расходы впоследствии вычитаются за исключением налога на прибыль. Кроме того, индикатор можно рассчитать, взяв чистую прибыль организации и добавив налог на прибыль.

где ПН – прибыль до налогообложения, т.р.;

В – выручка от реализации, т.р.;

С – себестоимость, т.р.;

УР – управленческие издержки, т.р.;

ДУ – доходы при участии в деятельности других компаний, т.р.;

ПП – проценты, которые следует получить, т.р.;

ПД – прочие доходы, т.р.;

ПР – прочие расходы, т.р.

Стр.2300 = стр.2110 – стр.2120 – стр.2210 – стр.2220 стр.2310 стр. 2320 – стр.2330 стр.2340 – стр.2350

Алгоритм расчета значения прибыли до налогообложения:

- сбор всех финансовых данные о доходах, полученных компанией. Доходы могут поступать из разных источников, таких как доход от аренды, полученные скидки, общие продажи. Другие уникальные источники дохода включают доход от услуг, проценты, заработанные на банковских счетах, и бонусы;

- определение всех расходов. К ним относят: аренда, задолженность, коммунальные услуги и стоимость реализованных товаров;

- вычитание расходов из полученного дохода с целью получения валовой прибыли;

- определение коммерческих и управленческих расходов;

- вычитание суммы коммерческих и управленческих расходов из валовой прибыли для получения прибыли от реализации;

- добавление к прибыли от реализации сумм доходов от участия в других компаниях, сумм процентов к получению и прочих доходов;

- вычитание из полученной величины сумм процентов к уплате и прочих расходов;

- формирование показателя прибыли до налогообложения.

Более наглядно схема расчета показателя представлена рисунке здесь.

| Показатель | 2017 год, т.р. | 2018 год, т.р. |

| Выручка | 547800 | 654700 |

| Затраты | 321470 | 455900 |

| Коммерческие расходы | 12455 | 17855 |

| Управленческие расходы | 9875 | 9777 |

| Доходы от участия | 5446 | 6511 |

| Проценты к получению | 7885 | 8444 |

| Процента к уплате | 15477 | 19745 |

| Прочие доходы | 5423 | 2144 |

| Прочие расходы | 7895 | 6744 |

Для расчета показателя прибыли от реализации воспользуемся таблицей ниже.

| Показатель | 2017 год, т.р. | 2018 год, т.р. | Абсолютное отклонение, т.р. | Темп изменения, % |

| Выручка | 547800 | 654700 | 106900 | 119,5 |

| Затраты | 321470 | 455900 | 134430 | 141,8 |

| Валовая прибыль | 226330 | 198800 | -27530 | 87,8 |

| Коммерческие расходы | 12455 | 17855 | 5400 | 143,4 |

| Управленческие расходы | 9875 | 9777 | -98 | 99,0 |

| Прибыль от реализации | 204000 | 171168 | -32832 | 83,9 |

| Доходы от участия | 5446 | 6511 | 1065 | 119,6 |

| Проценты к получению | 7885 | 8444 | 559 | 107,1 |

| Процента к уплате | 15477 | 19745 | 4268 | 127,6 |

| Прочие доходы | 5423 | 2144 | -3279 | 39,5 |

| Прочие расходы | 7895 | 6744 | -1151 | 85,4 |

| Прибыль до налогообложения | 199382 | 161778 | -37604 | 81,1 |

Как видно из таблицы, к 2018 году происходит снижение прибыли до налогообложения на 37604 т.р. или на 18,9%. Такое снижение обусловлено тем фактом, что темп роста выручки (19,5%) был ниже темпа роста расходов (41,8%). Наряду со снижением прибыли до налогообложения можно увидеть и снижение валовой прибыли на 27530 т.р., прибыли от реализации на 32832 т.р.

Состав балансовой прибыли

Балансовая прибыль состоит из трех следующих элементов:

— прибыль от сбыта товара, оказания услуг, проведения работ;

— прибыль от сбыта основных средств, их остального выбытия и реализации прочих активов компании;

— материальные результаты от внереализационных процессов.

Основной пункт здесь – прибыль от сбыта товара, ее значимость в балансовой прибыли составляет порядка 85%. Данная величина формируется на принципах процесса хозяйственной деятельности.

В организациях, занимающиеся торговлей, сбытом и снабжением, прибыль приравнивается к валовому доходу от реализации товаров и рассчитывается как разница между стоимостью покупки и продажи сбытой продукции.

Строительные компании имеют возможность отображать доход после подписания определенного перечня документов, в которых подтверждается факт принятия работы заказчиком.

Серия производства может превышать отчетный период по срокам, доходность рассчитывается по реальной себестоимости.

Под понятием остального сбыта имеются в виду финансовые результаты от реализации разных видов собственности, включая основные активы, материалы, сырье, топливо и так далее.

Методика определения чистой прибыли на основе данных баланса

В готовом виде размер чистой прибыли компании на конец периода в форме № 1, утвержденной приказом Минфина России «О формах бухгалтерской отчетности организаций» от 02.07.2010 № 66н, не приводится. В разделе 3 баланса, а точнее в поле 1370, представлен показатель нераспределенной прибыли, который содержит в том числе и сумму чистой прибыли отчетного года.

Оперируя указанным значением на начало и конец отчетного периода, можно произвести вычисление чистой прибыли:

Пч = Пн2 – Пн1,

где:

Пч — чистая прибыль;

Пн1 — нераспределенная прибыль на начало периода;

Пн2 — нераспределенная прибыль на конец периода.

Данный вариант расчета можно применять компаниям, не выплачивающим дивиденды.

В случае если была произведена выплата доходов учредителям, алгоритм примет вид:

Пч = Пн2 – Пн1 + Д.

Особой надобности проводить подобные вычисления на практике нет, так как размер чистой прибыли можно посмотреть в отчете о финансовых результатах. Достаточно обратиться к строке 2400 данной формы, где и содержатся нужные цифры. Как правило, именно этой информацией и пользуются экономические и финансовые службы для проведения расчетов и последующего анализа.

Применение же приведенной выше методики потребуется только в случае, когда нет в наличии других форм, кроме баланса. Отметим также, что именно балансовые показатели по большому счету влияют на итоговый размер прибыли. А вот каким образом — читайте далее.

Расчет чистой прибыли предприятия

Собственник бизнеса, держатели акций, контрагенты – для всех них экономические показатели деятельности компании и прибыль, в частности, имеют значение. Динамика ключевых индексов показывает, какая сумма поступает в распоряжение предприятия после вычета налогов и прочих обязательных платежей.

Свободные денежные средства (оставшиеся после налогообложения и расчетов с контрагентами, акционерами) являются фондом, который может быть направлен на развитие и расширение бизнеса. Не стоит забывать, что прибыль влияет и на то, какую сумму дивидендов получат заинтересованные лица.

О том, по каким формулам можно рассчитать ключевые экономические показатели, было рассказано ранее. Однако существует и другая методика расчета прибыли предприятия, которая основана на данных бухгалтерского учета.

Альтернативные формулы расчета:

- Сложение трех видов прибыли – финансовой, валовой, операционной – и вычет налогов.

- Размер выручки уменьшается на сумму себестоимости, расходов на управленческие, коммерческие и прочие нужды и сумму налоговых платежей.

- Из прибыли до налогообложения вычитаются налоговые платежи.

Данные формулы являются общими. Чтобы получить точный результат, корпоративному экономисту или бухгалтеру необходимо адаптировать их под деятельность компании, например скорректировать издержки.

Вас также может заинтересовать: Максимизация прибыли: золотое правило и методы реализации

Методы расчета будущей прибыли

Продемонстрируем, как производится расчет плановой прибыли предприятия.

- Метод прямого счета.

Рассчитывается как объем планируемой выручки, уменьшенный на сумму полной себестоимости (включая отчисления в фонды).

Нормативный метод.

Формирование прибыли на основе системы разнообразных нормативов, например на активы.

Метод экстраполяции.

Основывается на прогнозировании, то есть учете показателей прошлых периодов.

Аналитический метод.

Учитывается влияние на ожидаемый размер прибыли разных факторов: объема сбыта продукции, себестоимости, отпускных цен и пр.

Результаты представленных методов расчета прибыли предприятия зависят от направления деятельности компании, выбранной стратегии, различных внешних и внутренних обстоятельств.

Только тщательный анализ позволяет планировать контрольные показатели деятельности, искать пути оптимизации издержек и способы, как сделать бизнес более прибыльным.

Определившись с размером свободных средств, предпринимателю следует решить, на что их потратить. Можно не только заняться масштабированием существующего бизнес-проекта, но и направить их на производственные или социальные нужды:

- закупить новое оборудование, чтобы автоматизировать технологический процесс;

- внедрить новые технологии;

- сделать условия труда работников более безопасными;

- выплатить премии персоналу или увеличить ФОТ;

- увеличить производственную мощность;

- использовать деньги для инвестиций или вложить в операции с ценными бумагами, валютами.

Из всего вышесказанного можно сделать вывод, что на предприятии необходимо планировать прибыль, а выполнить эту задачу можно только с помощью точного учета всех денежных поступлений и издержек. Очевидно, что для достижения максимального размера свободных средств первые нужно увеличивать, а вторые – оптимизировать.

Представим, что некая компания, занимающаяся производством одежды, по итогам года получила отрицательную прибыль. Проанализировав текущую деятельность, топ-менеджер пришел к выводу, что количество швейных машин нужно сократить (исходя из размера прогнозируемых цифр) либо заменить на новые, чтобы снизить расходы на обслуживание, а вот контрольный показатель объема выпускаемых товаров следует увеличить. Все денежные средства, которые останутся после уплаты налогов и прочих платежей, будут направлены на реализацию утвержденного плана.