Чистая прибыль компании: формула расчета и анализ

Содержание:

- Методика расчета пофакторных влияний на прибыль

- Стадия 1. Расчет влияния фактора «выручка от продаж»

- Стадия 2. Расчет влияния фактора «цена»

- Стадия 3. Расчет влияния фактора «количество проданной продукции»

- Стадия 4. Расчет влияния фактора «себестоимость проданной продукции»

- Стадия 5. Расчет влияния фактора «коммерческие расходы»

- Стадия 6. Расчет влияния фактора «управленческие расходы»

- Как рассчитать прибыль?

- Доход и издержки

- Создание модели

- Методика определения выручки от продаж

- Анализ

- ФАКТОРНЫЙ АНАЛИЗ: ОБЩАЯ ХАРАКТЕРИСТИКА И СПОСОБЫ ПРОВЕДЕНИЯ

- Как рассчитывается чистая прибыль

- Что такое чистая прибыль

- Пример расчета

- Верно ли, что нераспределенная прибыль — это чистая прибыль?

Методика расчета пофакторных влияний на прибыль

Методика расчета пофакторных влияний на прибыль от деятельности организации проходит несколько стадий.

Стадия 1. Расчет влияния фактора «выручка от продаж»

Рассчитаем влияние этого фактора в два приема. Выручка организации – количество, умноженное на цену продаваемой продукции. В первую очередь логично рассчитать влияние цены на прибыль от продаж. Во вторую очередь рассчитаем влияние изменение физической массы продукции на прибыль.

Пример 3

ОАО «Конус» имеет своей продукцией чугун и сталь. Учитываем инфляционное влияние – 14%. Учитываем повышение цен на собственную продукцию. В нашем случае используем только данные по инфляции.

Индекс ценn=100+14100=1,14.

Выручка от продаж в отчетном периоде составит

B’=B1Jп.

Где В′ — выручка от продаж в сопоставимых ценах, Вt, — выручка от продаж в отчетном периоде. ОАО имеет выручку в сопоставимых ценах:

В’=202 102 7311,14=177 283 097 тыс. руб.

Выручка увеличилась на 24,8 млрд. руб. Рост количества продаваемой продукции увеличил выручку в отчетном периоде на 24, 4 млрд. руб.

∆Bη=В1-В1Jп=В1-В’= 202 102 731-177 283 097==24 819 633 тыс. руб.;

∆Вкол=В’-В=177 283 097-154 880 576=22 402 521 тыс. руб.

Прирост за счет увеличения цены больше, чем за счет увеличения количества. Это говорит о росте качества продукции, положительный показатель для предприятия.

Нужна помощь преподавателя?

Опиши задание — и наши эксперты тебе помогут!

Описать задание

Стадия 2. Расчет влияния фактора «цена»

Определяем, как изменение цены влияет на прибыль от продаж.

∆Пп(к)=∆Вк·Rп100.

Где Rп – рентабельность продаж в основном периоде, то есть степень прибыли от продаж в процентах к выручке.

∆Пп(к)=∆Вк·Rп100=24 819 633·32100=7 942 283 тыс. руб.

Инфляционное влияние в сравнении с прошлым годом привело к росту прибыли от продаж, и сумма составила 7 942 283 тыс. руб.

Стадия 3. Расчет влияния фактора «количество проданной продукции»

Если количество продукции, которая продана меняется, это влияет на прибыль от продаж. Показатель рассчитывается так:

∆Пп(к)=((В1-В)-∆Вк)·Rп100=∆Вк·Rп100.

Где ∆П – меняющаяся прибыль продаж;

В и В – выручка от продаж в двух периодах периодах;

∆Вк – изменение выручки, на которую повлияла цена;

Rп – процентное соотношение уровня прибыли к выручке.

∆Пп(к)=((В1-В)-∆Вк)·Rп100=∆Вк·Rп100==22 402 521·32100=72 168 807 тыс. руб.

Наблюдается положительное влияние фактора, потому что рост объема выручки в отчетном периоде дал увеличение прибыли от продаж на 7 168 807 тыс. руб.

Стадия 4. Расчет влияния фактора «себестоимость проданной продукции»

∆Пп(с)=В1·УС1-УС100.

УС1 и УС – степень себестоимости в отчетном и базисном периодах

∆Пп(с)=В1·УС1-УС100==202 102 731·56,69-60,08100=-6 312 702 тыс. руб.

Нужно учесть, что расходы влияют на прибыль в обратном порядке. Наблюдается увеличение себестоимости на 22,1 млрд. руб. Но в соотношении с выручкой уровень продаж стал ниже на 3,13 %. Прибыль от продаж увеличилась на 6,3 млрд. руб. за счет экономии.

Стадия 5. Расчет влияния фактора «коммерческие расходы»

∆Пп(р)=В1·УКР1-УКР100.

УКР1 и УКР – степень расходов коммерческого направления в двух периодах.

∆Пп(р)=В1·УКР1-УКР100==202 102 731·5,37-5,89100=-1 058 047 тыс. руб.

Наблюдается увеличение прибыли от продаж на 1,06 млрд. руб., благодаря экономии коммерческих расходов и понижения их уровня по отношению к выручке.

Стадия 6. Расчет влияния фактора «управленческие расходы»

∆Пп(уур)=В1·УУР1-УУР100

УУР1, и УУР — степень управленческих расходов в двух периодах.

∆Пп(уур)=В1·УУР1-УУР100==202 102 731·1,83-1,9100=-136 699 тыс. руб.

Прибыль от продаж увеличилась на 136 699 тыс. руб. за счет снижения УР по отношению к выручке. Их уровень снизился на ,07%.

Факторный анализ прибыли и рентабельности организации позволил сделать вывод о том, что факторы хорошо влияют на прибыль.

Другие факторы не оказывают воздействия на прибыль от продаж так существенно, как хозяйственные. Представим обобщенную информацию факторного анализа рентабельности в таблице:

Мы видим, что факторы прибыль увеличивают. Рассмотрим коэффициент соотношения доходов и расходов:К=Все доходыВсерасходы. Если коэффициент больше единицы, деятельность организации можно считать эффективной. Для ОАО «Конус» это 1,256 в отчетном и 1,212 – в предыдущем периодах.

Как рассчитать прибыль?

Прибыль — это положительная разница между доходами и затратами предприятия, отрицательную разницу называют убытком. Существуют разные формы прибыли: валовая, финансовая, операционная, чистая — они описывают разные формулы расчета прибыли. Для анализа эффективности бизнеса важны несколько форм прибыли, которые рассчитываются последовательно и вытекают одна из другой.

Чтобы выяснить размер чистой прибыли, которая остается на руках у предпринимателя и больше всего его интересует, проведем ряд вычислений.

Прежде всего нам нужно знать сумму общей выручки за товары или услуги предприятия, а также размер НДС, акцизов и других обязательных платежей, которые могут входить в сумму общей выручки. Так мы узнаем размер выручки-нетто:

Выручка-нетто = общая выручка от продаж — обязательные платежи

Теперь рассчитаем валовую прибыль, т.е. разницу между выручкой-нетто от основного вида деятельности и себестоимостью реализованной продукции или услуги. В производстве, торговле и сфере услуг себестоимость может рассчитываться по-разному. Производитель может включать в себестоимость амортизацию станков, электроэнергию и зарплату сотрудников, если их заработок зависит от произведенных единиц товара. Сервисы, которые продают услуги с почасовой оплатой, тоже могут включать зарплату в себестоимость услуги

Предпринимателю для собственного управленческого анализа важно соблюдать правильный и понятный ему порядок расчетов и решить, какие показатели он включает в себестоимость и как он их детализирует в своем управленческом анализе:

Валовая прибыль = выручка-нетто — себестоимость

Валовая прибыль — важный показатель. Это тот объем денег, который должен профинансировать весь бизнес: все налоги, текущие издержки, зарплату персоналу, коммунальные расходы, арендную плату — все постоянные платежи, которые есть у предприятия из месяца в месяц. Если мы видим, что валовой прибыли хватает на то, чтобы обеспечить эти регулярные платежи, значит предприятие прошло точку безубыточности. Если валовой прибыли на это не хватает, значит точка безубыточности еще не пройдена.

Далее мы учитываем операционные расходы. Это расходы на содержание отдела кадров и юридического отдела, на обслуживание помещений непроизводственного назначения, командировки и связь, затраты на хранение продукции и рекламу, проценты по кредитам — все расходы, которые не входят в себестоимость товаров или услуг. Сюда можно отнести и затраты на поиск партнеров, заключение сделок, расходы на обучение сотрудников, форс-мажорные траты. Так мы находим сумму прибыли от продаж:

Прибыль от продаж = валовая прибыль — операционные расходы

Теперь мы должны учесть прочие доходы и расходы, которые не связаны с предметом деятельности организации. Это побочные и даже “случайные” средства: от продажи или сдачи в аренду активов компании, прибыль от совместной деятельности с другой организацией, проценты, полученные за пользование средствами компании, штрафы, пени, неустойки. Зная все эти суммы за период времени, мы рассчитываем сальдо — то есть разницу непрямых доходов и расходов. Она может быть положительной или отрицательной. И теперь мы можем вычислить балансовую прибыль — т.е., прибыль до налогообложения:

Балансовая прибыль = прибыль от продаж + сальдо прочих доходов-расходов

И, наконец, нам нужно выяснить, как на прибыль влияют налоги. Прибавляем налоговые активы и вычетаем налоговые обязательства, получаем чистую прибыль:

Чистая прибыль = балансовая прибыль — налоги

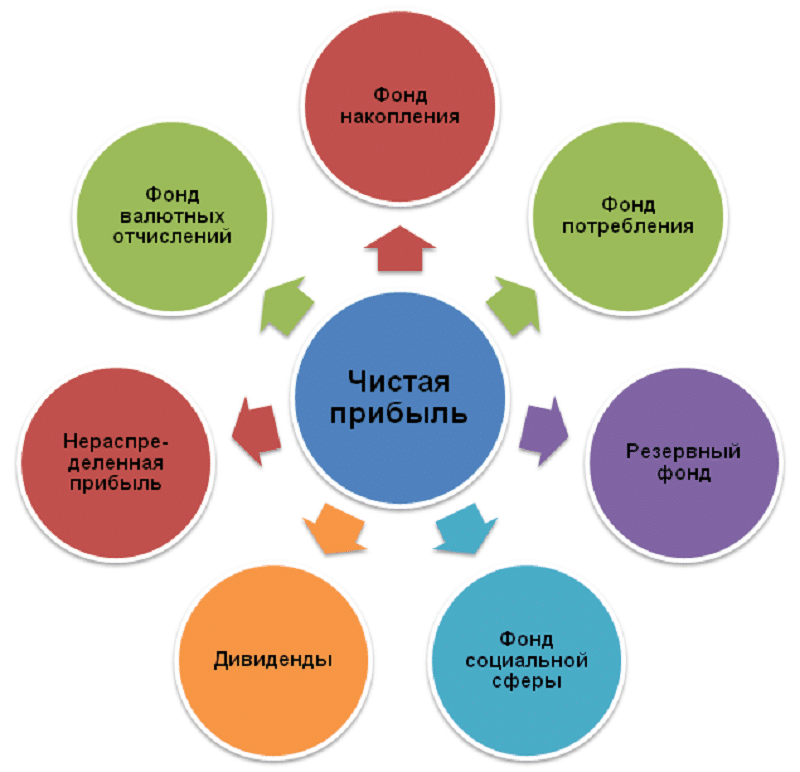

Чистая прибыль — это итоговый и самый важный показатель, он демонстрирует конечный результат деятельности фирмы и показывает, насколько выгодно ведение данного бизнеса. Масштаб наших планов и широта наших действий зависят от чистой прибыли. Предприятие может использовать ее для формирования различных фондов и резервов, реинвестиций в производство и увеличения оборотных средств. Если компания является акционерным обществом, то дивиденды держателям акций рассчитываются как раз исходя из размеров чистой прибыли.

Доход и издержки

С экономической точки зрения, прибыль – это разность между поступлениями и выплатами. С хозяйственной – разность между состоянием предприятия на конец и начало периода. В связи с этим выделяют бухгалтерскую и экономическую прибыль. Связь между категориями выражается в их формулах:

- Бухгалтерская прибыль – это разность между совокупным доходом и явными издержками.

- Экономическая прибыль – разность между доходом и всеми затратами.

Таким образом, получаем: экономическая прибыль = бухгалтерская прибыль — неявные издержки.

Явные издержки — это сумма расходов на оплату ресурсов: сырья, машин, рабочей силы и т. д. Неявные издержки — это стоимость внутренних ресурсов фирмы. Например, предприятие использует в хозяйственной деятельности собственное здание. Коммунальные расходы в данном случае являются явными издержками. Их можно подтвердить документарно. Неявные издержки в данном случае — это недополученный доход от сдачи здания в аренду.

Создание модели

Рассмотрим более сложную модель выручки предприятия, зависящую от 3-х факторов:

Выручка=СУММ(Объем продаж изделия(i)*(Цена за 1 шт. изделия(i))+бонус(i)) Как видно из формулы предприятие теперь продает несколько изделий, причем каждое изделие имеет свою цену. За своевременную оплату поставленной партии клиенту может быть начислен бонус (скидка): если платеж осуществлен в течение первых 3-х дней после отгрузки (поставки), то бонус составляет 20 000 руб. за партию; если оплата поступила не позже недели, то бонус составит 10 000 руб., если позже, то бонус не начисляется.

Составим исходную таблицу для плановых и фактических значений:

Заголовки столбцов таблицы, содержащие значения, которые вводятся пользователем, выделены желтым цветом. Остальные числовые ячейки содержат формулы ( см. файл примера, лист Таблица ).

Руководители предприятия, очевидно, планировали продать изделия с артикулом с 1 по 5 в количестве по 1500 шт., а остальные изделия по 1750 шт. Фактические объемы продаж по некоторым позициям существенно отличаются. Также отличается и цена, по которой менеджеры по продажам договорились реализовать изделия. Наличие бонуса сыграло свою роль при оплате и большинство клиентов оплатили товар вовремя или даже ранее срока, которые прогнозировали руководители (от 3-х дней до 1 недели).

Но, какой из факторов оказал большее влияние на выручку? Кого из сотрудников нужно премировать: руководство, которое придумало систему Бонусов; менеджеров по продажам, которые договорились о цене и объемах каждого изделия или производственный отдел, которые обеспечили гибкое изготовление партий (существенно отличающееся по объемам от планового). Ответ далеко не очевиден.

Как было показано в предыдущем разделе, для проведения факторного анализа

можно самостоятельно написать формулы. Однако, очевидно, что даже для однопродуктовой модели это достаточно трудоемко, и, следовательно, легко можно допустить вычислительную ошибку.

Чтобы этого не произошло – разумно воспользоваться специальной надстройкой VarianceAnalysisTool.

Методика определения выручки от продаж

На практике применяют три варианта расчета выручки от продаж: затратный, аналитический и метод прямого счета. Каждый из них имеет свои характерные особенности. Надо отметить, что от того, какую методику определения прибыли от реализации товаров выберет компания, зависит точность показателя.

Прямой счет

Метод прямого счета является одним из наиболее простых вариантов определения прибыли от продаж. Показатель рассчитывают путем уменьшения дохода на расходы.

Зачастую, данный способ применяют предприятия, которые выпускают небольшой ассортимент товаров. Все дело в том, что вычисления производятся по каждому отдельному виду продукции. Поэтому использование метода прямого счета для определения выручки от продаж крупных компаний, производящих широкий ассортимент товаров, считается трудоемким предприятием.

Для того, чтобы определить прибыль от реализации продукции методом прямого счета, необходимо изучить следующие показатели:

- полный перечень выпускаемых товаров по видам;

- затраты на производство каждого вида продукции;

- отпускную цену.

Рассчитывая показатель, необходимо взять данные по одному виду товаров и из суммы дохода отнять расходы на его производство.

Затратный

Универсальным вариантом определения выручки от продаж считается затратный метод. Его суть состоит в определении расходов на производство единицы продукции. Рассчитав данный показатель, можно понять, сколько компания потратила на изготовление товаров, и сравнить результат с прибылью.

Аналитический

Если цель расчета прибыли от реализации продукции не только в оценке показателя, но и в исследовании причин, повлиявших на его образование, рекомендуется использовать аналитический метод. С его помощью можно понять, какой из нижеперечисленных факторов оказал прямое влияние на динамику прибыли:

- количество выпущенной продукции;

- затраты на изготовление товаров;

- отпускная цена;

- число видов производимой продукции;

- качество производства.

На основании полученных результатов можно определить пути повышения выручки от реализации продукции. Для того, чтобы рассчитать показатель аналитическим методом, необходимо четко следовать общепринятой инструкции:

В первую очередь, нужно рассчитать базовую рентабельность товаров

Для этого находят отношение между плановым показателем дохода и фактическими производственным затратами.

Далее, важно найти фактическую выручку от продажи товаров. Показатель рассчитывают, используя формулу из метода прямого счета.

Следующий этап связан с определением факторов, повлиявших на объем прибыли

Для этого доход рассчитывают отдельно с использованием исследуемых показателей.

В заключение, подводятся итоги, которые включают в себя рекомендации по повышению выручки от продажи товаров.

Формулы для расчета выручки от продаж

Независимо от того, какой метод расчета показателя применяется, важно знать формулы, которые помогают определить прибыль от реализации продукции:

| Метод (показатель) | Формула | Расшифровка формулы |

| Прямой счет | (ЦР * ОП) – (ЗП * ОП) | ЦР – реализационная цена; ОП – объем производства, в единицах;

ЗП – затраты на изготовление единицы продукции. |

| Затратный | ЗП / ЦР | ЗП – затраты на производство продукции; ЦР – цена реализации товаров |

| Аналитический (определение рентабельности продукции) | ОД / ЗП | ОД – ожидаемый доход за год; ЗП – затраты на производство продукции (полная себестоимость) |

| Аналитический (доход от реализации) | ФС / ЦР * ОП | ФС – фактическая себестоимость; ЦР – цена реализации;

ОП – объем производства |

| Плановый объем реализации | ОРп + Пн – Пк | ОРп – объем реализации по плану; Пн – количество остатков товаров на начало года;

Пк – число единиц продукции на конец отчетного периода |

Анализ

Исследования проводятся для того, чтобы оценить результаты деятельности, разработать меры по снижению затрат, увеличению дохода. Чаще всего применяется факторный анализ, который показывает степень влияния отдельных показателей на итоговый результат. Например, при рассмотрении валового дохода исследуются пути снижения себестоимости. Расчет прибыли осуществляется на основе данных из баланса и формы № 2 «Отчета о финрезультатах».

Задачи анализа:

- оценка доходности бизнес-плана;

- определение влияния факторов на отклонение прибыли фактической от плановой;

- выявление резервов роста.

Направления анализа:

- горизонтальный – изучение динамики величин показателей;

- вертикальный – исследование структуры показателей;

- факторный – выявление источников роста прибыли;

- оценка рентабельности.

ФАКТОРНЫЙ АНАЛИЗ: ОБЩАЯ ХАРАКТЕРИСТИКА И СПОСОБЫ ПРОВЕДЕНИЯ

Факторный анализ — это способ комплексного и системного исследования влияния отдельных факторов на размер итоговых показателей. Основная цель проведения такого анализа — найти способы увеличить доходность фирмы.

Факторный анализ позволяет определить общее изменение прибыли в текущем периоде по отношению к предыдущему (базовому) периоду или изменение фактических показателей прибыли по отношению к плану, а также влияние на эти изменения следующих факторов:

- объем продажи продукции;

- себестоимость реализуемой продукции;

- цены реализации;

- ассортимент реализуемой продукции.

Таким образом, с помощью факторного анализа можно установить объем продаж, себестоимость или цену реализации, которые увеличат прибыль компании, а факторный анализ по ассортименту реализуемой продукции даст возможность выявить товар, который продается лучше всего, и товар, пользующийся наименьшим спросом.

Показатели для факторного анализа берут из бухгалтерского учета. Если анализируют итоги за год, то используют данные формы № 2 «Отчет о финансовых результатах».

Факторный анализ можно проводить:

1) способом абсолютных разниц;

2) способом цепных подстановок.

Математическая формула модели факторного анализа прибыли от продаж:

ПР = Vпрод × (Ц – Sед),

где ПР — прибыль от продаж (плановая или базовая);

Vпрод — объем продаж продукции (товаров) в натуральных величинах (штуки, тонны, метры и т. д.);

Ц — продажная цена единицы реализованной продукции;

Sед — себестоимость единицы реализованной продукции.

Способ абсолютных разниц

За основу факторного анализа берется математическая формула ПР (прибыль от продаж). Формула включает три анализируемых фактора:

- объем продаж в натуральных единицах;

- цену;

- себестоимость одной единицы продаж.

Рассмотрим ситуации, влияющие на прибыль. Определим изменение величины прибыли за счет каждого фактора. Расчет строится на последовательной замене плановых значений факторных показателей на их отклонения, а затем на фактический уровень этих показателей. Приведем формулы расчета для каждой ситуации, оказавшей влияние на прибыль.

Ситуация 1. Влияние на прибыль объема продаж:

ΔПРобъем = ΔVпрод × (Цплан – Sед. план) = (Vпрод. факт – Vпрод. план) × (Цплан – Sед. план).

Ситуация 2. Влияние на прибыль продажной цены:

ΔПРцена = Vпрод. факт × ΔЦ = Vпрод. факт × (Цфакт – Цплан).

Ситуация 3. Влияние на прибыль себестоимости единицы продукции:

ΔПРSед = Vпрод. факт × (–ΔSед) = Vпрод. факт × (–(Sед. факт – Sед. план)).

Способ цепной подстановки

Используя такой метод, сначала рассматривают влияние одного фактора при неизменности прочих, затем второго и т. д. За основу берут все ту же математическую формулу модели факторного анализа прибыли от продаж.

Выявим влияние факторов на сумму прибыли.

Ситуация 1. Изменение объема продаж.

ПР1 = Vпрод. факт × (Цплан – Sед. план);

ΔПРобъем = ПР1 – ПРплан.

Ситуация 2. Изменение цены продаж.

ПР2 = Vпрод. факт × (Цфакт – Sед. план);

ΔПРцена = ПР2 – ПР1.

Ситуация 3. Изменение себестоимости продаж единицы продукции.

ПРSед = Vпрод. факт × (Цфакт – Sед. факт);

ΔПРSед = ПР3 – ПР2.

Условные обозначения, применяемые в приведенных формулах:

ПРплан — прибыль от реализации (плановая или базовая);

ПР1 — прибыль, полученная под влиянием фактора изменения объема продаж (ситуация 1);

ПР2 — прибыль, полученная под влиянием фактора изменения цены (ситуация 2);

ПР3 — прибыль, полученная под влиянием фактора изменения себестоимости продаж единицы продукции (ситуация 3);

ΔПРобъем — сумма отклонения прибыли при изменении объема продаж;

ΔПРцена — сумма отклонения прибыли при изменении цены;

ΔПSед — сумма отклонения прибыли при изменении себестоимости единицы реализованной продукции;

ΔVпрод — разница между фактическим и плановым (базисным) объемом продаж;

ΔЦ — разница между фактической и плановой (базисной) ценой продаж;

ΔSед — разница между фактической и плановой (базисной) себестоимостью единицы реализованной продукции;

Vпрод. факт — объем продаж фактический;

Vпрод. план — объем продаж плановый;

Цплан — цена плановая;

Цфакт — цена фактическая;

Sед. план — себестоимость единицы реализованной продукции плановая;

Sед. факт — себестоимость единицы реализованной продукции фактическая.

Замечания

- Способ цепной подстановки дает те же результаты, что и способ абсолютных разниц.

- Суммарное отклонение прибыли будет равно сумме отклонений под влиянием всех факторов, по которым проводят факторный анализ.

Как рассчитывается чистая прибыль

Для расчета чистой прибыли используется очень много способов. По какому способу не считать чистую прибыль результат получиться одинаковым для всех способов расчета. Но на практике используется упрощенная формула, то есть идет построчное заполнение отчета о финансовых результатах итоговой строкой которого считается чистая прибыль.

Упрощенная формула расчета чистой прибыли выглядит так:

ЧП = В – СС – УР – КР + ПД – ПР – НП,

где:

В — выручка;

СС — себестоимость продаж;

УР и КР — управленческие и коммерческие расходы;

ПД и ПР — прочие доходы и расходы;

НП — налог на прибыль.

Данные для расчета прибыли по упрощенной формуле можно взять из отчета о финансовых результатах предприятия за необходимый период.

Как это выглядит в отчете, а так что в какой строке заполнять рассмотрим на примере в виде таблицы. Например, предприятие «Подсолнух» отразило в своей отчетности следующие данные:

| Показатель | Строка | 2016 год (тыс. рублей) |

| Выручка | 2110 | 150 |

| Себестоимость | 2120 | 60 |

| Коммерческие расходы | 2210 | 15 |

| Управленческие расходы | 2220 | 20 |

| Прочие доходы | 2340 | 2 |

| Прочие расходы | 2350 | 1.5 |

| Налог на прибыль | 2410 | 11.1 |

| Чистая прибыль | 2400 | 61.9 |

В данном случае чистая прибыль считается так:

150 + 2 — 60 — 15 — 20 — 1,5 — 11,1 = 44,4 тыс. руб.

Формула расчета чистой прибыли в развернутом виде:

ЧП= ФП + ВП + ОП — Н,

где ЧП — чистая прибыль;

ФП — финансовая прибыль. Вычисляется методом вычитания из доходов от финансовой деятельности аналогичных расходов;

ВП — валовая прибыль. Рассчитывается как выручка от продажи минус себестоимость продукции;

ОП — операционная прибыль. Из доходов от прочих видов деятельности вычитаются расходы;

Н — сумма налогов.

Формула для расчета чистой прибыли в свернутом виде:

ЧП = П – Н, где

П – прибыль;

Н- сумма налога.

В данном способе расчета принято считать под прибылью разницу между общими доходами и общими расходами на предприятии за определенный период.

Показатели, которые влияют на формирования чистой прибыли

Чистая прибыль зависит он множество показателей, а судя по формуле расчета мы видим, что такими показателя являются:

- Выручка предприятия – это сумма денежных средств полученных от покупателя за продажу продукции за определенный период. К выручке так же относятся доходы, поступившие от других операций, которые не относятся к основному виду деятельности:

- полученные проценты от предоставляемого займа;

- доход от участия в деятельности других организаций;

- полученный доход от продажи имущества и оборудования;

- арендная плата и другие поступления.

- Затраты предприятия, которые связаны с его деятельностью. В финансовом учете их принято называть:

- Издержки, связанные с производством продукции и с дальнейшей ее реализацией, тем самым они формируют себестоимость;

- Издержки, связаны с транспортировкой товара и в процессе продажи, они формируют коммерческие расходы;

- Расходы не связанные не с основным производством или принято называть прочие расходы.

К основным затратам на предприятии относятся такие расходы как:

- Оплата труда работникам предприятия;

- Обязательные социальные отчисления на фонд оплаты труда;

- Отчисления на амортизацию;

- Оплата коммунальных услуг;

- Материальные и другие затраты.

К прочим расходам относятся как внереализационные, так и операционные расходы, которые не связаны с производством, но оплачиваются за счет предприятия. К данной статье расходов относятся:

- Оплата процентов по полученным кредитам;

- Списание остаточной стоимости не реализованного оборудования;

- Оплата обучения сотрудникам предприятия;

- Расходы на маркетинг;

- Расходы, которые были связаны с форс-мажорными обстоятельствами.

- Величина налоговых отчислений. Так как законодательством Российской Федерации предусмотрено несколько режимов налогообложения, для которых и разнятся виды и размер налогов. Предприятие может платить такие налоги как: налог на доходы, налог на прибыль, ЕНВД или даже совмещать несколько бюджетных платежей в зависимости от видов деятельности.

Так же величина налоговых платежей может варьироваться в зависимости от того есть ли у налогоплательщика налоговые льготы.

Что такое чистая прибыль

Ответ на вопрос, что такое чистая прибыль это прибыль, которая остается после вычета из валового дохода всех расходов, которые осуществила организация в текущем календарном периоде. К этим расходам относятся:

- фонд оплаты труда и расходы на поиск персонала и повышение квалификации;

- отчисления по налогам;

- отчисления в фонды обязательного социального страхования;

- проценты по полученным в банках кредитах и выплата основного тела кредита.

Расходы предприятия

Иногда ее называют чистым заработком или чистым доходом. Говоря простым языком, средства, которые остались на расчетном счету организации после выплаты всех обязательных платежей, и являются его чистой прибылью.

Пример из практики

Чтобы на примере разобрать понятие, возьмем гипотетическую фирму «Облако». За месяц ей было реализовано от всех видов деятельности товаров и услуг на 10 тыс. рублей. Это валовой доход.

- На производство товаров и услуг были израсходованы средства в сумме 3000 руб. – материалы, оборудование, аренда площадей и накладные расходы.

- На зарплату работникам и их обучение она потратила 2000 руб. – фонд оплаты труда.

- В фонды соцстраха и обязательного пенсионного страхования выплачено 500руб.

- В качестве процентов за выданный кредит выплачено 500 руб.

- Налоговые сборы составили 3000 рублей.

Итого, 3000+2000+500+500+3000=9000 руб. – столько расходов было в фирме «Облако» за текущий месяц. Исходя из того, что чистая прибыль это разница между всеми доходами и расходами, 10000-9000=1000 руб.

Нижняя строка «bottom line» = 1000 рублей. «Облако» можно поздравить, в этом месяце она принесла своим владельцам доход.

Допустим, что в текущем месяце ей пришлось дополнительно оплатить 3000 рублей за ремонт сломавшегося автомобиля. И вот уже ситуация кардинально поменялась, вместо прибыли в 1000 руб. фирма «Облако» принесла владельцу убыток в 2000 руб.

Естественно, что чем меньше предприятие, тем больше вероятность, что мелкие случайности приведут его экономические показатели к минусу. Что делать и как изменить положение?

Пример расчета

Для наглядности покажем простой расчет.

Индивидуальный предприниматель, являясь дамским парикмахером, за оказанные услуги в 2019 году получил в общей сложности 2 000 000 рублей.

На приобретение инструмента для работы, необходимых лаков, красок, гелей, прочих материалов было затрачено 50 тыс. рублей.

За арендованное помещение пришлось заплатить 120 тыс. рублей.

Оплата за свет, вод, другие расходы обошлись в 10 тыс. рублей.

На уплату налогов ушло 40 тыс. рублей.

считаем все расходы:

50 + 120 + 10 + 40 = 220 тыс. рублей;

поскольку кроме выручки от клиентов никаких доходов не было, чистая прибыль составила:

2 000 000 – 220 000 = 1780 000 рублей.

По полученным результатам делаем выводы, что для предпринимателя сфера его деятельности выгодна.

Полученный доход он может использовать на личные нужды или расширить сферу обслуживания, например, открыв еще салоны красоты.

Верно ли, что нераспределенная прибыль — это чистая прибыль?

Нераспределенная прибыль — это действительно чистая прибыль, которая (как следует из названия) не была распределена (поделена) между участниками/акционерами общества. Чистой прибылью считается та часть дохода от реализации и внереализационных операций, которая осталась после уплаты налогов. Решение о том, как распределять этот доход, принимается исключительно собственниками. Традиционно вопрос о нераспределенной прибыли выносится на повестку годового собрания владельцев компании. Принятое решение оформляется протоколом, который составляется по итогам общего собрания участников/акционеров.

О том, как оформляется такой документ, читайте в статье «Решение о выплате дивидендов ООО — образец и приказ».

Основными путями расходования нераспределенной прибыли считается ее направление:

- на выплату участникам/акционерам дивидендов;

- погашение прошлых убытков;

- пополнение (создание) резервного капитала;

- иные сформулированные собственниками цели.

О бухгалтерских записях, сопровождающих начисление, выплату и получение дивидендов, читайте в материале «Бухгалтерские проводки при выплате дивидендов».