Счет 58 в бухгалтерском учете: проводки по учету финансовых вложений

Содержание:

Активные и пассивные счета бухгалтерского учета — таблица и пояснения

Список активных и пассивных счетов установлен Планом счетов бухгалтерского учета, утвержденным Минфином РФ в 2000 году.

Бухгалтерские счета учета делятся на 3 группы:

Полный план счетов без разделения на виды можно увидеть на странице План счетов бухгалтерского учета.

В годовом балансе итоги по счетам отражаются в активе и пассиве, в зависимости от их вида.

Активные счета

К таким счетам относят те, у которых начальное и конечное сальдо — обязательно дебетовое, увеличение оборотов тоже происходит по Дт. Если это правило не выполняется, значит, в учете ошибка. Стоит заметить, что во всех бухгалтерских программах можно настроить ограничение, не позволяющее списывать больше, чем поступило в суммовом выражении.

К группе активных относятся счета, на которых отражаются активы предприятия, то есть имущество организации и внешние долги.

Активы организации подразделяются по видам:

- материальные (инвентарь, имущество и т.д.);

- денежные;

- затратные;

- распределительные;

- расчетные счета.

Для активных счетов приход (поступление) всегда учитывается по Дт, а выбытие, уменьшение — по Кт.

В качестве самого простого примера можно рассмотреть бухгалтерский счет 50 «Касса».

В пансионате «Синие сосны» за услуги предоставления теннисного корта и автомобильной парковки получена выручка наличными 38000 рублей. В этот же самый день клиенту была возвращена сумма переплаты за аренду номера в жилом корпусе, так как клиент уехал на сутки раньше — в сумме 4000 рублей.

И в конце дня остаток средств, за исключением утвержденного лимита остатка кассы, был передан из кассы на расчетный счет.

| Дт | Кт | Описание операции | Сумма | Документ |

| 51 | 80 | Перечислен взнос в уставный капитал | 10000 | Платежное поручение вх. |

Активно-пассивные счета

Счета, сочетающие в себе признаки активных и пассивных, называются активно-пассивными. В счетах такого вида остаток может быть как дебетовым, так и кредитовым. На таких счетах отражаются операции по расчетам с контрагентами (поставщиками и покупателями, подотчетными лицами), бюджетом (по налогам и сборам) и т.д.

Как пример, можно взять операции по 60 счету. Контрагенты — поставщики — могут быть как должниками, так и кредиторами по отношению к организации.

Допустим, ООО «Авеста» заказало у торговой партию оборудования на сумму 118000 (включая НДС — 18000). В договоре прописано условие поставки товара только после 50-процентной предоплаты.

После перечисления «Авестой» аванса товар был отгружен полностью.

| АКТИВНЫЕ СЧЕТА ПЛАНА СЧЕТОВ БУХГАЛТЕРСКОГО УЧЕТА | ||

| КОД | НАИМЕНОВАНИЕ СЧЕТА БУХГАЛТЕРСКОГО УЧЕТА | ТИП СЧЕТА |

| 01 | Счет 01 “Основные средства” | АКТИВНЫЙ |

| 03 | Счет 03 “Доходные вложения в материальные ценности” | АКТИВНЫЙ |

| 04 | Счет 04 “Нематериальные активы” | АКТИВНЫЙ |

| 08 | Счет 08 “Вложения во внеоборотные активы” | АКТИВНЫЙ |

| 09 | Счет 09 “Отложенные налоговые активы” | АКТИВНЫЙ |

| 10 | Счет 10 “Материалы” | АКТИВНЫЙ |

| 19 | Счет 19 “НДС по приобретенным ценностям” | АКТИВНЫЙ |

| 20 | Счет 20 “Основное производство” | АКТИВНЫЙ |

| 23 | Счет 23 “Вспомогательные производства” | АКТИВНЫЙ |

| 25 | Счет 25 “Общепроизводственные расходы” | АКТИВНЫЙ |

| 26 | Счет 26 “Общехозяйственные расходы” | АКТИВНЫЙ |

| 29 | Счет 29 “Обслуживающие производства и хозяйства” | АКТИВНЫЙ |

| 41 | Счет 41 “Товары” | АКТИВНЫЙ |

| 43 | Счет 43 “Готовая продукция” | АКТИВНЫЙ |

| 44 | Счет 44 “Расходы на продажу” | АКТИВНЫЙ |

| 45 | Счет 45 “Товары отгруженные” | АКТИВНЫЙ |

| 50 | Счет 50 “Касса” | АКТИВНЫЙ |

| 51 | Счет 51 “Расчетные счета” | АКТИВНЫЙ |

| 52 | Счет 52 “Валютные счета” | АКТИВНЫЙ |

| 58 | Счет 58 “Финансовые вложения” | АКТИВНЫЙ |

| 97 | Счет 97 “Расходы будущих периодов” | АКТИВНЫЙ |

Структура активных счетов

Активные счета бухгалтерского учета имеют остаток (сальдо) на начало периода или его конец только по дебету.

По кредиту активного счета отражаются операции, связанные с расходом материальных (оборотных) запасов предприятия, денежных средств или уменьшением стоимости внеоборотных активов.

По дебету активного счета происходит их увеличение.

Сальдо активных счетов может быть только дебетовым.

Оно рассчитывается по формуле:

Остаток на конец периода = Остаток на начало + Оборот по дебету – Оборот по кредиту.

Сальдо отражается в балансе, в активной его части, и обозначает фактическое наличие материального ресурса в денежном выражении.

Остались еще вопросы по бухучету и налогам? Задайте их на бухгалтерском форуме.

Хозяйственные операции и субсчета

Типовым открытием субсчетов по счету 58 является:

- 58-1: Паи и акции;

- 58-2: Долгoвые ЦБ;

- 58-3: Предоставленные займы;

- 58-4: Bклады по договору простого товарищества.

Если цена на ЦБ при их приобретении компенсирует номинальную, то в финансовых проводках делается определенная запись. В дебете отражается итоговый доход от вложений в ЦБ, а в кредите — разность сумм между расчетом с дебиторами и кредиторами и инвестициями.

Ссуды отражаются на обеспечении векселей, поэтому данный этап проводок проходят обособленно. Средства, которые передаются в пользование сторонним организациям, отражаются в дебете, а при возврате этих средств производится запись в обратном порядке.

Операция выдачи вклада физическому или юридическому лицу проводится по дебету, соответственно при возмещении его по договору назад проводится обратная запись в балансовом учете. Непосредственно от того, какая операция произведена в действие, счет 58 отражается то активным, то пассивным.

Ведение учета, который предоставляет полную видимость краткосрочным и долгосрочным активам, называется аналитикой. Превышение стоимости курса над номиналом – это ажио, понижение – дизажио. Превышение в балансовом учете не фиксируется, а понижение отражается на счете 59, который показывает резервы обесценивания ЦБ.

Участие предприятия в других фирмах отражается в балансе как ценности для вложений и передачи. Зачастую такая активность выражается приобретением акции других компаний. Свое отражение такие вложения нашли в строке баланса «Финансовые вложения в пределах покупной стоимости».

Понятие текущего курса в статьях актива отражают цену, по которой можно зафиксировать акции и облигации на настоящий момент. Курс зачастую колеблется, поэтому проводится многочисленная переоценка. Здесь следует акции учесть по их фактической цене, но при понижении текущего курса сумму разности списать в убыток.

Сумма фактической стоимости ЦБ показывается в субсчете 58-1 и исчисляется суммой вложенных денежных средств в акции и облигации. Соответствие между капиталом и ЦБ отсутствует, поэтому проведение инвентаризации усложняется.

Цена номинала входит в актив по этим показателям. Инвентаризацию проводить намного удобнее, так как сумма и сальдо номинала приравниваются. Единственным недостатком в такой операции является несоответствие фактической и номинальной цены.

Субсчет 58-1 отображает акции и паи, по сути, обозначая возможность руководителя подконтрольного ему предприятия произвести инвестирование в уставный капитал коммерческой компании, т.е. купить их акции. На законодательном уровне такая процедура может осуществиться при:

- Передаче денежных средств для приобретения ценных бумаг данной компании.

- Передаче материальных и нематериальных активов.

- Вкладе денежного номинала в капитал сторонней организации.

При ведении таких операций на балансе фирмы субсчет терпит реформацию своих характеристик. Данные процедуры могут иметь название:

- Материальные счета, которые передаются в другую компанию.

- Счета отражения денежных вложений, определяются Планом счетов и способностью ответственных лиц произвести ликвидность ценных бумаг.

- Расчетный счет, подразумевает передачу и получение капитала от одного предприятия другому.

Счет 55 Специальные счета в банках

Аккредитивы

Аккредитив — это специальный банковский счет, на котором можно зарезервировать средства для расчетов с поставщиком. Открывается для каждого поставщика (подрядчика), с которым осуществляются расчеты. Аккредитивы разделяются на покрытые и непокрытые.

Счет 55 «Специальные счета в банках» используется для отражения только покрытых аккредитивов — когда денежные средства списываются с расчетного счета покупателя и депонируются банком для последующих платежей поставщику. Покупатель не может распоряжаться деньгами, находящихся в покрытых аккредитивах.

Дебет 55 Кредит 51 (52) — переведены денежные средства с расчетного (валютного) счета на аккредитив.

Дебет 60 (76) Кредит 55 — отражено перечисление средств на счет поставщика.

Комиссии банка за обслуживание аккредитива списываются на увеличение стоимости приобретаемых материальных ценностей — на счета 08,10,41 и другие, если для их покупки использовался аккредитив. Если нет, то комиссия относится на операционные расходы.

Для учета непокрытого аккредитива используется забалансовый счет 009 «Обеспечения обязательств и платежей выданные».

Чеки

Чек — это ценная бумага, содержащая распоряжение банку выдать определенную сумму денег, предъявившему чек к оплате.

На счете 55 учитываются расчетные чеки, предназначенные для безналичных расчетов с поставщиками, для этого открывается субсчет 55-2 «Чековые книжки». Денежные чеки, используемые для снятия наличных на зарплату и хозяйственные нужды не учитываются на 55 счете.

Чеки являются бланками строгой отчетности (БСО) и учитываются на забалансовом счете 006 «Бланки строгой отчетности». Списание чеков со счета 006 осуществляется по мере их использования.

Дебет 006 субсчет «Чековые книжки» — приняты к учету чековые книжки, полученные в банке.

Чтобы использовать расчетные чеки организация должна сначала депонировать нужную сумму на специальном счете в банке.

Дебет 55-2 Кредит 51 — депонированы средства для расчетов по чекам.

Дебет 60 (70,71,76,..) Кредит 55-2 — списаны средства по чекам, предъявленным к оплате.

Неиспользованные депонированные средства зачисляются на расчетный счет.

Дебет 51 (52) Кредит 55-2 – зачислены на расчетный (валютный) счет неиспользованные средства, ранее депонированные для оплаты чеков.

Кредит 006 — списаны использованные чеки.

Депозиты

Если организация открывает банковский депозит (вклад) и размещает свободные деньги на депозитных счетах, их учет ведется на счете 55, субсчет 55-3 «Депозитные счета». По дебету отражается поступление денежных средств, по кредиту — списание (обратная проводка).

Дебет 55-3 Кредит 51 (52) — перечислены денежные средства с расчетного (валютного) счета на депозит.

Дебет 51 (52) Кредит 55-3 — зачислены на расчетный (валютный ) счет средства с депозитного счета.

Проценты, полученные от банка за пользование денежными средствами вашей организации, облагаются налогом на прибыль и относятся на прочие доходы.

Дебет 76 Кредит 91-1 — начислены проценты по депозиту.

Дебет 51 (52) Кредит 76 — получены проценты за размещение средств на депозите на расчетный (валютный) счет. Проводка делается во время фактического получения процентов по депозиту.

Электронные кошельки

Для учета денежных средств на электронных кошельках (Яндекс.Деньги, WebMoney, Qivi, PayPal и других) к счету 55 открывается отдельный субсчет 55-4 «Электронный кошелек». Валютный кошелек учитывается обособленно от рублевого.

Электронные переводы запрещены между юридическими лицами и предпринимателями, одной стороной всегда должно быть физическое лицо. Электронные кошельки бизнес использует для быстрой и удобной онлайн-оплаты за товары и услуги гражданами, а также для переводов физлицам вознаграждения за оказанные ими услуги или работы.

Дебет 55-4 Кредит 62 — поступила оплата от покупателя на электронный кошелек.

Дебет 60 (70, 73, 76…) Кредит 55 – перечислены электронные деньги получателю

Пополнять электронные кошельки или выводить денежные средства с них можно только используя расчетный банковский счет, привязанный к кошельку.

Дебет 55-4 Кредит 50 (52) — переведены денежные средства с расчетного счета на банковский.

Максимальный размер остатка в электронном кошельке на конец дня — 600 тыс. руб. Остаток сверх лимита автоматически переводится на расчетный счет.

Дебет 51 (52) — Кредит 55-4 — выведены денежные суммы на расчетный счет.

Все операции в кошельке облагаются комиссиями, которые относятся на прочие расходы.

Дебет 76 Кредит 55-4 — отражена комиссия оператора.

Дебет 91-2 Кредит 76 — комиссия отнесена на прочие расходы.

Электронные кошельки

Специфика работы со счетом 59

У некоторых предприятий имеются вклады, рыночную стоимость которых невозможно определить. Причина в том, что стоимость вложений часто меняется. Бухгалтер, ведущий учет по таким операциям, обязан проследить, чтобы вложения не обесценились. Когда проверка выявляет, что произошло понижение стоимости – по инвестициям создается резерв. Чаще всего резервные суммы формируются по таким вложениям, как:

- акции, не вращающиеся на рынке ЦБ;

- взносы в уставный капитал организации.

Резервная сумма определяется из разницы межу начальной и расчетной стоимость денежных вкладов. Порядок создания резервной суммы должен быть прописан в учетной политике предприятия. Учет по каждому виду резервов и пакетов инвестирования ведется отдельно.

На счете 59 отображаются суммы далеко не по всем инвестиционным вложениям. Если речь идет о предоставленных займах, то резерв формируется на счете 63.

Бухучет облигаций

Облигация — еще одна из разновидностей ЦБ, отличающаяся от рассмотренного выше векселя следующими особенностями:

- может иметь бездокументарную форму;

- дает возможность получить не только деньги, но и иное имущество;

- имеет безусловную доходность (в виде процента или купона).

ВНИМАНИЕ! Эмитент облигации отражает свой долг перед ее держателем в составе задолженности по полученным заемным средствам, следуя нормам ПБУ 15/2008 «Учет расходов по займам и кредитам», утвержденного приказом Минфина России от 06.10.2008 № 107н. Используя для бухучета облигаций счета 66 «Расчеты по краткосрочным кредитам и займам» и 67 «Расчеты по долгосрочным кредитам и займам», не следует забывать о необходимости обособленного учета таких заемных средств (привлеченных путем выпуска и размещения облигаций) — на это есть прямое указание в инструкции к плану счетов, утвержденному приказом Минфина России от 31.10.2000 № 94н

Используя для бухучета облигаций счета 66 «Расчеты по краткосрочным кредитам и займам» и 67 «Расчеты по долгосрочным кредитам и займам», не следует забывать о необходимости обособленного учета таких заемных средств (привлеченных путем выпуска и размещения облигаций) — на это есть прямое указание в инструкции к плану счетов, утвержденному приказом Минфина России от 31.10.2000 № 94н.

Для отражения операций с облигациями в бухучете эмитента может использоваться следующая корреспонденция счетов:

- Дт 76 Кт 66 (67) — отражен долг по облигациям в момент размещения по номинальной стоимости;

- Дт 51 Кт 76 — деньги за облигации поступили на расчетный счет;

- Дт 91 Кт 76 — отражены расходы на оплату услуг брокера;

- Дт 66 Кт 76 — облигации погашены по номинальной стоимости;

- Дт 91 Кт 66 — начислен купонный доход.

Детальнее о бухучете заемных средств расскажет материал «Заемные средства — это…».

В бухучете держателя облигации применяются следующие проводки:

- Дт 76 Кт 51 (50, 52, 10, 41) — оплачена приобретенная облигация;

- Дт 58 Кт 76 — принята к учету облигация по первоначальной стоимости (при получении фирмой свидетельства о переходе соответствующих прав).

Если при этом первоначальная стоимость облигации превышает ее номинальную стоимость, разница списывается за счет получаемого фирмой дохода и при каждом его начислении производятся следующие записи:

- Дт 76 Кт 58 — частично списана разница между покупной и номинальной стоимостью облигации;

- Дт 76 Кт 91 — начислен доход по облигации, уменьшенный на разницу между покупной и номинальной стоимостью облигации.

Изучить нюансы бухучета финвложений поможет материал «Бухгалтерский учет финансовых вложений — ПБУ 19/02».

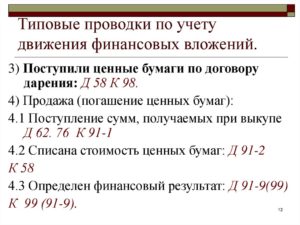

Счет 58 в бухгалтерском учете

В состав активов компании входят не только денежные средства, основные фонды и материальные ценности, но и вложения финансов организации в некоторые денежные инструменты, которые способны приносить прибыль. О том, что относится к таким вложениям и как их правильно отражать в бухгалтерском учете, расскажем в нашей статье.

КонсультантПлюс ПОПРОБУЙТЕ БЕСПЛАТНО

Получить доступ

Согласно действующей инструкции № 94н, счет 58 в бухгалтерском учете предназначен для сбора и обобщения информации о вложенных денежных средствах и иных активов компании в доходные направления. Такими направлениями могут быть:

- Приобретение государственных либо муниципальных ценных бумаг.

- Покупка ценных бумаг организаций (векселя, облигации, в том числе и просроченные).

- Передача вклада в уставный капитал сторонней фирмы.

- Предоставление займов третьим лицам под проценты.

- Депозитные вклады в кредитных и банковских организациях.

- Дебиторская задолженность, образовавшаяся при переуступке прав.

- Иные аналогичные направления вложений.

К финвложениям нельзя отнести вклады в собственные ценные бумаги, векселя по расчетам за реализованные товары и готовую продукцию, приобретение драгоценных металлов, ювелирных изделий и предметов искусства.

Следовательно, на бухсчете 58 «Финвложения» аккумулируется информация о имеющихся долгосрочных (сроком более 1 года) и краткосрочных (менее 1 года) финансовых вложениях.

Характеристика бухсчета

Финансовые вложения, счет 58 — это активный бухсчет. То есть при увеличении объема показателя операция оформляется дебетовым оборотом, а выбытие — оборотом по кредиту. Например, если организация приобрела долговые облигации, то бухгалтер должен отразить стоимость покупки по дебету бухсчета 58, а при погашении процентного займа или реализации облигаций — по кредиту.

https://www.youtube.com/watch?v=FLkYKZ6Ubsg

Приказом Минфина № 94н предусмотрено открытие дополнительных субсчетов к счету 58:

- 58-1 — для аккумуляции сведений по приобретенным паям и акциям.

- 58-2 — для отражения информации о долговых ценных бумагах, как государственных, так и частных.

- 58-3 — для формирования сведений о предоставленных процентных займах.

- 58-4 — для сбора данных о вкладах по договорам простого товарищества.

Как мы отметили ранее, все финвложения компании можно разделить на два типа: долгосрочные, срок оборачиваемости которых более 12 месяцев, и краткосрочные, срок действия которых менее одного года.

Если в деятельности компании применяются и краткосрочные, и долгосрочные финансовые вложения, какой счет использовать в такой ситуации? В таком случае в учетной политике компании, а затем и в самом бухучете следует предусмотреть аналитическую детализацию по бухсчету 58. То есть фирма должна самостоятельно разделять финвложения по срокам их оборачиваемости и отражать данную информацию в учете.

Для чего это нужно? При составлении годовой и промежуточной бухотчетности данные о краткосрочных и долгосрочных вложениях финансов отражаются в разных строках бухгалтерского баланса. Так, вклады сроком до 12 месяцев следует включать в строку 1240, а вложения средств со сроком действия более года — в строке 1170.

Типовые проводки с 58 счетом: когда используется и как

|

Операция |

Дебет |

Кредит |

|

Отражено приобретение акций |

58-1 |

50 — наличные расчеты 51 — расчеты в рублях 52 — оплата валютой |

|

Отражена покупка облигаций и иных ценных бумаг |

58-2 |

|

|

Компания предоставила займ третьим лицам в виде материально-производственных запасов |

58-3 |

10 |

|

Объект основных средств передан в качестве вклада по договору простого товарищества |

58-4 |

01 |

|

Проведена переоценка акций на отчетную дату (по которым возможно определить текущую рыночную стоимость) |

91 |

58-2 |

|

Отражено погашение долгового векселя |

51 |

58-2 |

|

Процентный займ, выданный в денежной форме, погашен |

50 51 52 |

58-3 |

| Нематериальный актив, переданный как вклад по договору простого товарищества, возвращен |

04 |

58-4 |

|

Займ, предоставленный в виде материалов, товаров и готовой продукции, возвращен |

10 41 44 |

58-3 |

Отметим, что при выдаче процентных займов следует составить дополнительные бухгалтерские записи для отражения начислений процентов и их оплаты. Об этом читайте в нашей статье «Начисление процентов по договору займа: проводки».

Уступка права требования и перевод долга бухгалтерские проводки

ИнфоПотому, погашение долга проводиться ООО «САНДЕЙ», которое получило право требования по договору цессии:

Ответы на распространенные вопросы Вопрос №1. «Наша фирма выступает цессионарием по договору уступки права требования. Нужно ли по сумме договора делать проводку по НДС?» В случае, когда приобретаемый вами долг возник от реализации товаров(работ, услуг), то начисляется НДС с от суммы превышения по погашаемому долгу над расходами, связанными на его приобретение (НК РФ ст.164, п.4 и ст.155, п.2). Вопрос №2. «Согласие нового кредитор должно быть обязательно в договоре цессии?» Не обязательно.

Вы можете составить отдельный документ, например информационное письмо, в котором новый кредитор подтверждает свое согласие. Вопрос №3. «Основным видом деятельности нашей организации является продажа долгов.В этот же день нужно удержать и зарплатный НДФЛ. < … Главная → Бухгалтерские консультации → Бухгалтерский учет Актуально на: 20 февраля 2017 г. Цессия – это уступка требования кредитором другому лицу (п. 1 ст. 388 ГК РФ). Уступающий требование кредитор именуется цедентом, а лицо, приобретающее долг, — цессионарий. Какие по договору цессии проводки у цессионария, цедента и должника нужно сделать, расскажем в нашей консультации. Учет у цессионария: проводки В соответствии с п. 3 ПБУ 19/02 дебиторская задолженность, приобретаемая на основании уступки права требования, является объектом финансовых вложений при соблюдении определенных критериев (п. 2 ПБУ 19/02).

За сомнительными платежами банки будут следить день и ночь ЦБ РФ решил обратить особое внимание на банковские операции юрлиц, совершаемые в нерабочее время. Так, работодатели смогут учитывать в «прибыльной» базе затраты на оплату услуг по организации туризма, санаторно-курортного лечения и отдыха на территории России для работников и членов их семей (родителей, супругов и детей)

Так, работодатели смогут учитывать в «прибыльной» базе затраты на оплату услуг по организации туризма, санаторно-курортного лечения и отдыха на территории России для работников и членов их семей (родителей, супругов и детей). < … Сверьте зарплаты работников с новым МРОТ С 01.05.2018 размер федерального МРОТ составит 11 163 рубля, что на 1 674 рубля больше, чем сейчас.

Описание счета 58.05 Приобретенные права в рамках оказания финансовых услуг

Счет 58.05 Приобретенные права в рамках оказания финансовых услуг предназначен для отражения финансовых вливаний в виде предоставления финансовых услуг от компании, получившей инвестиции. На счете можно проследить все движение инвестиций или его наличие, объемы. Инвестор при этом получает полное право требовать долг с инвестируемой компании для совершения операций по предоставлению финансовых услуг.

Счет 58.05 Приобретенные права в рамках оказания финансовых услуг является Активным.

Активные счета — это счета бухгалтерского учета, предназначенные для учета состояния, движения и изменения хозяйственных средств по их видам. На активных счетах отображена информация о средствах (в денежном эквиваленте), которые имеются в распоряжении организации, это могут быть банковские счета, имущество на складе и в эксплуатации.

Аналитика по счету 58.05 Приобретенные права в рамках оказания финансовых услуг

Аналитический учет ведется по объектам, в которые осуществлены вложения (субконто «Контрагенты») и основаниям (субконто «Договоры»). Каждый объект — элемент справочника «Контрагенты». Каждое основание — элемент справочника «Договоры «.

| Субконто | Суммовой учет | Только обороты | Учет в валюте |

| Контрагенты | Да | Нет | Да |

| Договора котрагентов | Да | Нет | Да |

Использование счета 58.05 Приобретенные права в рамках оказания финансовых услуг. Проводки

Согласно П.44 ПБУ финансовые инвестиции (вложения) принимаются к учету в размере расходов, фактических понесенных на их приобретение.

Пример 1. Учет договора цессии.

Организация Альфа приобретает дебиторскую задолженность организации Бэтта. Сумма задолженности составляет 200 000 руб., цена приобретения 180 000 руб. Рассмотрим отражение приобретения долга и его последующего погашения организацией Бэтта в учете организации Альфа: 1. Приобретение дебиторской задолженности:

Дебет 58.05 Кредит 76 180 000 руб.;

2. Перечисление денег за приобретенный долг:

Дебет 76 Кредит 51 180 000 руб.;

3. Погашение приобретенной задолженности организацией Бэтта:

Дебет 51 Кредит 58 180 000 руб.

Дебет 51 Кредит 91 20 000 руб.

Пример 2. Приобретение дебиторской задолженности с последующей переуступкой

Организация Альфа приобретает дебиторскую задолженность организации Бэтта, сумма которой составляет 100 000 рублей, за 60 000 руб.

Учет в бухгалтерии

В Плане счетов предусмотрен бухгалтерский сч. 51, который и используется для отражения всех операций, связанных с движением безналичных денег.

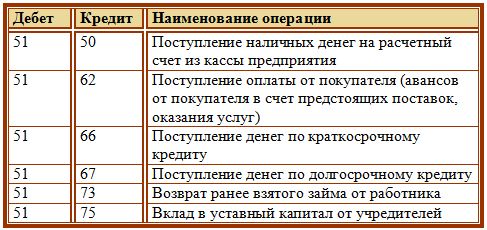

По дебету сч.51 отражаются все поступления, по кредиту – списание денег со счета.

51 счет бухгалтерского учета – это активный счет. Если провести анализ, то видим, что на нем ведется учет активов предприятия – безналичных средств, поэтому для него характерны признаки активного счета (подробно этот вопрос рассматривался в : конечное сальдо сч. 51 всегда дебетовое; по дебету отражается увеличение актива, то есть увеличение денежных средств на счете предприятия (поступления), а по кредиту отражается уменьшение актива, то есть уменьшение средств на счете (их списание).

Проводки

Каждое поступление и снятие денег со счета – это хозяйственная операция. Для каждой операции в бухучете должна быть составлена проводка, о том, как правильно составлять проводки, читайте . Краткие выводы из той статьи: для того, чтобы сделать проводку, нужно определить два бухгалтерских счета, участвующих в операции, и внести сумму одновременно в дебет одного и в кредит другого.

Поступление денег:

При поступлении денег сумму вносим в дебет сч. 51, в качестве корреспондирующего счета, в кредит которого также нужно внести сумму, может выступать целый ряд счетов. Наиболее распространенные бухгалтерские проводки по счету 51 при поступлении безналичных средств представлены ниже:

Списание денег:

При списании денег сумма вносится в кредит сч. 51, корреспондирующие счета, в дебет которых вносится сумма, зависят от назначения платежа. Выделим наиболее распространенные типовые проводки по списанию безналичных денежных средств:

В этой статьи разберем, как ведется бухгалтерский учет кассовых операций (наличных денег) и безналичных денежных средств на предприятии, а для этого рассмотрим два счета: 50 Касса и 51 Расчетный счет. Первый предназначен для учета наличных денег, второй — для учета безналичных денег. Проводки по кассовым операциям и по движению безналичных денег вы найдете ниже.