Счет 50 в бухгалтерском учёте: типовые проводки, примеры

Содержание:

- Закрытие счета 40: проводки

- Карточка счета 50 по дням

- Бухгалтерский учет кассовых операций (счет 50 Касса) в 2019 году

- Кассовая дисциплина ― кто обязан соблюдать правила?

- Отчет «Оценка риска налоговой проверки».

- Анализ 51 счета по контрагентам, договорам и документам

- Характеристика — что показывает дебет и кредит

- Счет 50 в бухгалтерском учёте: типовые проводки, примеры

Закрытие счета 40: проводки

Для сч. 40 нормативной базой предусматривается обязательное подведение итогов и закрытие месяца, вследствие чего наличие конечного сальдо по счету является недопустимым.

Закрытие счета 40 сопровождается оформлением бухгалтерских записей в зависимости от того, к какому производственному результату подошла организация по окончании месяца. В каждом случае закрытие осуществляется с использованием 90 счета «Продажи». При проведении этой операции возможны два варианта развития событий: фактическая себестоимость превышает плановую и наоборот плановая себестоимость оказалась выше, чем фактическая. И в первом и во втором случае в хозяйственном учете будет сделана одна и та же бухгалтерская запись Дт 90 Кр 40. Однако когда имеет место экономия ресурсов (план больше, чем факт), проводку сторнируют.

40 счет в хозяйственном учете производственных организаций имеет важное предназначение. Главным образом, он используется в тех случаях, когда для принятия решений управленческого характера требуется сравнить между собой фактические и планируемые затраты на изготовление продукции

Аналитический учет по данному счету осуществляется по номенклатурным группам произведенных товаров.

Карточка счета 50 по дням

С помощью отчета Карточка счета можно сформировать регистр, который будет содержать информацию о движении по выбранному субсчету счета 50 «Касса» «на уровне проводок», а также оборотах по дебету и кредиту за каждый день и месяц в целом. Для составления такого регистра в форме отчета (меню Отчеты —> Карточка счета) по кнопке открывается вспомогательная форма Настройка: Карточка счета. На вкладке Общие указывается (рис. 2-54): субсчет счета 50 «Касса», для движения денежных средств на котором необходимо сформировать регистр; период (месяц) составления регистра; включение в регистр информации об оборотах По дням. Вкладку Отбор для составления данного регистра заполнять нет необходимости.

Рис. 2-54. Настройка отчета Карточка счета 50. Вкладка Общие

Рис. 2-55. Регистр Карточка счета 50.01

На рис. 2-55 представлен пример отчета Карточка счета, сформиро-ванного в соответствии с установленными настройками. Из отчета Карточка счета можно перейти в режим просмотра и редактирования документа, при проведении которого сформирована проводка. Для этого следует выделить проводку и дважды щелкнуть левой кнопкой мыши. Оборотно-сальдовая ведомость по счету 50 С помощью отчета Оборотно-сальдовая ведомость по счету можно сформировать регистр, который будет содержать информацию об остатках на начало, оборотах по дебету и кредиту и остатках на конец указанного периода по выбранному субсчету счета 50 «Касса». Для составления такого регистра в форме отчета (меню Отчеты —> Оборотно-сальдовая ведомость по счету) следует указать период составления регистра, организацию, для которой составляется регистр, субсчет счет 50 «Касса», для которого необходимо сформировать оборотно-сальдовую ведомость, и нажать на кнопку . По умолчанию данные в отчете приводятся с детализацией по открытому на счете аналитическому разрезу Статьи движения денежных средств (рис. 2-56).

Рис. 2-56. Оборотно-сальдовая ведомость по счету 50.01

Для получения более подробной информации по субконто необходимо дважды щелкнуть левой кнопкой мыши на строке с интересующим объектом аналитического учета. На экран выводится отчет Карточка счета, содержащий все операции с данным объектом на счете за период, к которому относится сформированная оборотно-сальдовая ведомость. Анализ счета 50 С помощью отчета Анализ счета можно сформировать регистр, который будет содержать информацию об оборотах счета учета наличных денежных средств с другими бухгалтерскими счетами за указанный период, а также остатках на начало и конец этого периода. Для составления такого регистра в форме отчета (меню Отчеты — • Анализ счета) следует указать период составления регистра, субсчет счета 50 «Касса», для которого необходимо выполнить анализ, организацию, к которой относятся данные, и нажать на кнопку . По умолчанию данные в отчете приводятся без детализации данных по субсчетам, значениям субконто и т.д. (рис. 2-57).

Рис. 2-57. Анализ счета 50.01 без детализации данных

Для практических целей такой отчет недостаточно информативен. Настройка параметров отчета для получения более детальной информации производится с помощью вспомогательной формы, открываемой по кнопке .

На вкладке Общие указывается (рис. 2-58): признак дополнительной группировки данных; признак дополнительной детализации данных по корреспондирующим счетам; признак вывода данных в иностранной валюте (доступен для субсчета 50.21 «Касса организации (в валюте)»). Настройка X 1 1 Общие 1 Детализация счета Детализация кор счетов Отбор Счет: [50.01 У Периоде: 101.05.2008 ? па131.05.2008 Организация | Белая акация Показывать обороты Период: [За период [Ў[ @ По субсчетам и субконто кррр.счетои! Выводить данные ? Развернутое сальдо Данные по валютам Данные по количеству OK Закрыть [?) Рис. 2-58. Настройка отчета Анализ счета 50.01. Вкладка Общие По умолчанию обороты показываются за период в целом. В рекви-зите Период можно установить режим дополнительной группировки промежуточных итогов: по дням, по неделям, по месяцам и т.д. Флажок По субсчетам и субконто корр. счетов устанавливает режим, при котором обороты с корреспондирующими счетами будут до-полнительно детализироваться по субсчетам, а также по субконто, если такая детализация предусмотрена параметрами настройки отчета вкладке Детализация кор. счетов. На рис. 2-59 представлен пример отчета Анализ счета 50.01 с детализацией данных по субсчетам корреспондирующих счетов.

Рис. 2-59. Анализ счета 50.01 с детализацией по субсчетам корреспондирующих счетов

Бухгалтерский учет кассовых операций (счет 50 Касса) в 2019 году

> учет денежных средств > Бухгалтерский учет кассовых операций (счет 50 Касса) в 2019 году

Для учета наличности организации существует бухгалтерский счет 50, дебет счета показывает поступающие в кассу суммы от контрагентов, кредиты – выбывающие. Конечно сальдо отражает денежную сумму, имеющуюся в наличном виде в конкретный момент времени. Все операции с наличными денежными средствами должны быть отражены на этом счете.

Хозяйственные операции, связанные с движением наличных денежных средств, именуются кассовыми операциями. Помимо наличных денег, в кассе можно хранить денежные документы, к которым относятся, например, билеты, путевки.

К таким операциям относится поступление наличных средств и их выбытие.

Документальное оформление

Кассовые операции так же, как и любых других хозяйственные операции, выполняются на основании первичных документов (что это за документы читайте здесь). Бухгалтерский учет возможен только при наличии оправдательных документов.

Бланки кассовых документов имеют унифицированные формы, указанные ниже. При заполнении форм нужно помнить, что исправления в таких документах, как приходный и расходный ордер, не допускаются.

- КО-1 унифицированная форма, которой оформляется поступление (оприходование) наличных денежных средств, данная форма именуется «Приходный кассовый ордер»;

- КО-2 – типовая форма для отражения выдачи средств из кассы, наименование данного бланка «Расходный кассовый ордер»;

- КО-3 – указанные выше формы ордеров необходимо регистрировать в специально предназначенном для этого журнале унифицированная форма КО-3;

- КО-4 – это также один из обязательных документов, который необходимо вести на предприятии, именуется данная форма «Кассовая книга», в ней фиксируются все движения по кассе. Записи в эту книгу осуществляются на основании заполненных первичных приходных и расходных денежных документов. ИП данную книгу могут не вести, если они ведут учет доходов и расходов;

- объявление на взнос наличными в банк форма 0402001 применяется при сдаче наличных средств из кассы в банк;

- денежный чек на получение наличных используется при снятии наличных денег с расчетного счета.

Заполнение кассовых документов с возможностью скачать бланки и образцы вы найдете в этом разделе.

Для использования расчетов наличными денежными средствами необходимо применение ККМ, для некоторых видов деятельности допускается использовать бланки строгой отчетности. В настоящее время приобретение кассового аппарата обойдется вам в 15000 руб.

Лимит кассы

Как устанавливается лимит остатка наличных денег в кассе в 2016 году читайте здесь.

Существует такое понятие, как «лимит кассы» – это сумма наличных денег, которую можно оставить по окончании рабочего дня. Данный показатель устанавливается юридическими лицами самостоятельно на основании распорядительного документа. ИП и малые предприятия могут не устанавливать лимит.

Сумма средств сверх лимита по окончании рабочего дня перемещается на расчетный счет организации, то есть сдаваться в банк, при этом необходимо заполнить форму 0402001 – объявление на взнос наличными.

Получить с расчетного счета в банке наличные деньги организация может только на следующие цели:

- на выплату заработной платы персоналу,

- на оплату расходов, связанных с командировкой,

- на различного рода хозяйственные нужды.

Получить наличные деньги можно на основании денежного чека.

Для ведения кассы, как правило, нанимается специальный человек – кассир. Также обязанности данной должности может выполнять бухгалтер или сам руководитель (если организация небольшая). Учет кассовых операций регулируется определенными законодательными документами.

Нормативная база:

Учет наличных средств

Бухгалтерский учет наличных денежных средств осуществляется на 50 счете бухгалтерского учета. Проводки по кассовым операциям вы найдете в конце статьи.

Все операции с наличными денежными средствами: их поступление и выбытие должны быть отражены на счете 50.

Бухгалтерский счет 50 Касса – это активный счет и на нем учитываются активы предприятия. Поступление наличных средств (увеличение актива) заносится в дебет счета 50, выбытие (уменьшение актива) – в кредит счета счета.

https://youtube.com/watch?v=anephtAyjf4

В качестве корреспондирующего счета могут выступать различные счета, типовые проводки по счету 50 выглядят следующим образом.

Задачи с ответами по теме

Читайте далее – Задачи по теме “Учет наличных денежных средств” (с ответами).

Оцените качество статьи. Мы хотим стать лучше для вас:

Кассовая дисциплина ― кто обязан соблюдать правила?

Далеко не все учреждения и ИП могут в процессе своей работы обойтись без использования наличных денег. Периодически возникает потребность в расчетах с персоналом, с поставщиками и покупателями. За наличность приобретаются товары и материалы, необходимые для поддержания жизнедеятельности предприятия. Это могут быть канцтовары, закупки материалов на рынках.

|

Работая с наличными средствами, предприятия и ИП обязаны соблюдать требования кассовой дисциплины. С ответственным лицом за осуществление денежных наличных расчетов заключается договор о материальной ответственности.

Кассовая дисциплина включает в себя соблюдение порядка работы с деньгами по счету 50. Обязательно фиксирование движения средств (оприходования и расхода) при помощи унифицированных форм документов. Основные из них ― ПКО и РКО. При их заполнении не допускаются помарки и исправления.

Результат движения наличности фиксируется в кассовой книге ежедневно (при условии наличия операций). Отражаются все операции по поступлению и выдаче денежных средств с указанием номеров подтверждающих документов (РКО и ПКО) и содержанием операции.

Кассовая дисциплина устанавливает и ограничения в использовании и хранении сумм денежных средств наличности ― лимит кассы. Расчеты производятся самими субъектами исходя из ежедневной потребности в наличности и суммы поступления.

При наличии обособленных подразделений, использующих наличные расчеты, лимит кассы устанавливается, учитывая и выручку этих подразделений.

Лимит кассы регламентирует и сроки хранения денег в кассах. Во избежание превышения установленного показателя следует периодически вносить излишнюю наличность на расчетные счета кредитных учреждений. Превышение сроков хранения допускается в дни расчетов с сотрудниками по зарплате и в выходные дни.

Ограничения по остаткам могут не соблюдаться субъектами малого предпринимательства и ИП. Им разрешено хранить денежные средства в кассах без ограничения. Рекомендуется издать соответствующий локальный акт, подтверждающий подобное право.

Пример. Организация «Ромашка» установила лимит кассы в размере 50 000 рублей. На начало рабочего дня остаток в кассе составил 17 841 рубль. В течение дня произошли следующие операции: поступила оплата от покупателей наличными на сумму 33 815 рублей и 16 592 рубля, выданы денежные средства подотчетному лицу на покупку канцтоваров ― 8 500 рублей.

Общий приход в кассу составил 50 407 рублей:

Дт 50 ― Кт 62 ― 33815 рублей;

Дт 50 ― Кт 62 ― 16 592 рубля.

Расходные операции равны 8500 рублей:

Дт 71 ― Кт 50 2015 выданы денежные средства под отчет

Остаток наличности в кассе на конец дня равен 17 841+50 407-8 500=59 748 рублей.

Излишек сумм в размере 9 748 рублей требуется сдать в банк.

Несоблюдение кассовой дисциплины влечет за собой штрафы в размере до 50 000 рублей для организаций, до 5 000 рублей для должностных лиц.

Отчет «Оценка риска налоговой проверки».

В форме расположены команды управления отчетом, поле «быстрых» пользовательских настроек и поле результата отчета.

При открытии в поле «быстрых» пользовательских настроек выводятся текущий перечень параметров (текущего варианта настроек), по которым возможен отбор данных для построения отчета. В список «быстрых» пользовательских настроек включаются только те параметры, которые определены для этого при конфигурировании, а также те, для которых в пользовательских настройках каждого такого параметра указан режим «Быстрый доступ«. Устанавливая или снимая флажки для параметров, а также изменяя условия сравнения и значения сравнения, можно оперативно получать различные срезы данных.

Для редактирования полного перечня текущих настроек выполните команду «Настройка«. В открывшейся форме выполняется формирование условий отбора для построения отчета. Список может содержать дополнительные параметры.

Для использования существующих настроек выполните команду «Все действия — Выбрать настройку«. В списке укажите нужную настройку и нажмите кнопку «Выбрать«. Команда выбора присутствует только в том случае, если у отчета или у конфигурации установлено свойство «Хранилище пользовательских настроек отчетов«.

Отчет может содержать несколько вариантов настроек отчета, определенных при конфигурировании. Для выбора нужного варианта используйте команду «Выбрать вариант«. В списке укажите нужный вариант и нажмите кнопку «Выбрать«. В списке будут представлены те настройки, которые ранее были сохранены командой «Все действия — Сохранить настройку«.

Если значения всех настроек параметров предполагается использовать для построения отчета в дальнейшем (возможно, если для пользователя установлено право «Сохранение данных пользователя«), то вариант этих настроек можно сохранить. Для этого выполните команду «Все действия — Сохранить вариант«. В открывшейся форме укажите имя варианта и нажмите кнопку «Сохранить«.

Если требуется изменить существующий вариант, выполните команду «Все действия — Изменить вариант«. В открывшейся форме выберите вариант и нажмите кнопку «Выбрать«. Внесите требуемые изменения и сохраните результат.

Если в поле «быстрых» пользовательских настроек вносились изменения и требуется вернуться к «стандартным» значениям (значения, которые сохранены для текущего варианта настроек), выполните команду «Все действия — Установить стандартные настройки«.

Для построения отчета нажмите кнопку «Сформировать«.

Результат выводится в поле табличного документа. В верхней части которого указываются применяемые для данного построения значения параметров отбора.

Результат отчета может быть сохранен в программе 1С Бухгалтерия 8, а также распечатан.

Дальше Предыдущий

Рекомендуем ознакомиться с разделами

Закрытие периода в 1С Бухгалтерия

| Как в программе 1С:Бухгалтерия 8 вводят сведения об организациях |

| Кадровый учет. Расчет заработной платы, налогов и взносов с ЗП |

| Складские операции в 1С Бухгалтерия |

| Интерфейс Такси 1С Бухгалтерия 8.3 Как переключить на закладки, 1С бухгалтерия 7.7 |

Анализ 51 счета по контрагентам, договорам и документам

Ведение аналитического учета предполагает наличие расшифровки по оборотам и сальдо в разрезе банковских структур по каждому из открытых в них расчетных счетов. Обычно, в бухпрограммах аналитический учет по счету 51 осуществляется при помощи двух инструментов:

- карточка счета;

- оборотно-сальдовая ведомость по счету 51.

С их помощью можно ежедневно контролировать движение денег и реализовывать функции оперативного распоряжения финансовыми активами в рамках конечного сальдо. Анализ счета 51 – пример правильного формирования сальдо на конец периода любой продолжительности. Последовательность действий при вычислении остатка предполагает сложение начального сальдо с дебетовыми оборотами и последующим вычитанием общего объема кредитовых движений в заданном промежутке времени.

ОСВ 51 счета – это баланс по синтетическому счету, выводимый на конец месяца. Он предполагает наличие начального и конечного сальдо, итоговых сумм оборотов по дебету и кредиту. ОСВ по счету 51 можно формировать в разрезе субсчетов.

Когда проводится итоговый анализ счета 51, образец методики подразумевает выполнение нескольких условий:

- обороты и остатки по счету, сформированные в бухгалтерском учете предприятия, должны совпадать с данными банковских выписок;

- правило двойной записи обеспечивает равенство сумм дебетовых и кредитовых операций, правильные проводки по 51 счету и другим счетам составляют основу для заполнения баланса;

- ОСВ по счету 51 должна обеспечивать наличие информативной составляющей путем внесения сведений о номере счета с его расшифровкой, остатках на начало и конец рассматриваемого периода с приведением всех оборотов.

Для отражения всех видов операций с расчетными счетами предприятия ведут журнал-ордер по счету 51. Промышленные учреждения пользуются формой № 2, строительные компании – № 2-с, фирмы, специализирующиеся на сбыте и снабжении, – № 2-сн. Он предназначен для хронологической фиксации кредитовых оборотов по расчетным счетам в корреспонденции с другими счетами.

Если не поможет — тестирование базы в конфигураторе (тоже копии). Попробуйте сделать непроведенным док, который ввел 3488.51, как изменится анализ?

Кроме того, существует возможность настроить традиционно синтетические отчеты для вывода данных аналитического учета (например, «Оборотно- сальдовая ведомость»).

Отчет «Карточка счета» также может выводить как движения по счету 51 в целом, так и по отдельным банковским счетам. Для этого в диалоге отчета следует выбрать нужный банковский счет. Установив показ оборотов по дням. можно добиться того, что форма отчета «Карточка счета» приблизится к банковской выписке, что может быть удобно для контроля введенных данных.

При формировании синтетических отчетов (таких, как «Шахматка», «Главная книга», «Журнал-ордер») выводятся сводные остатки и обороты по счету 51. Но эти сводные цифры могут быть развернуты в других отчетах. Чтобы это сделать, достаточно просто дважды щелкнуть левой клавишей «мыши», установив ее указатель на нужной ячейке отчета.

Если же из отчета «Оборотно- сальдовая ведомость» открыть «Карточку счета» или «Отчет по проводкам» (по 51-му счету), то программа выведет проводки по всем банковским счетам. Отбор по банковскому счету можно установить, перейдя в режим настройки и указав нужный банковский счет. Для этого банковский счет в «Карточке счета» следует выбрать в поле «Субконто1», а в «Отчете по проводкам»{amp}amp;#8211; вписать его наименование в поле «Фильтр» (дописать в конец строки).

Аналогично «Оборотно-сальдовой ведомости» можно расшифровать сводные данные по 51-му счету при просмотре других синтетических отчетов.

Основными отчетами, которыми современный бухгалтер получает информацию это:

- Оборотно-сальдовая ведомость по 51 счету;

- Анализ счета;

- Карточка счета.

Рассмотрим примеры каждого из них в программе 1С.

Характеристика — что показывает дебет и кредит

По кредиту счета 50 отражаются суммы приходных операций, то есть суммы поступающей в кассу наличности от контрагентов, работников:

По кредиту счета 50 отражаются суммы приходных операций, то есть суммы поступающей в кассу наличности от контрагентов, работников:

- поступающая оплата от покупателей;

- возвраты денег от работников;

- снятие денег с расчетного счета.

По дебету сч.50 показываются суммы расходных операций – выбывающая наличность:

- оплата поставщикам, продавцам;

- выдача доходов персоналу – зарплата, отпускные, материальная помощь, займы и прочее;

- выдача подотчетных сумм;

- суммы сверх установленного лимита, сдаваемые в банк в конце рабочего дня.

Сальдо по сч.50 не может быть кредитовым, так как расход не может быть больше прихода. Не возможно выдать из кассы денег больше, чем там имеется.

Субсчета

Субсчета открываются с целью упрощения ведения бухгалтерского учета, информация обобщается в зависимости от вида совершаемых операций.

В соответствии с Планом на счете 50 можно открыть следующие субсчета:

- 50.1 – «Касса организации» — ведется учет наличных денег в кассе, их приход, расход;

- 50.2 – «Операционная касса» — в основном данный субсчет используется транспортными организациями, предприятиями связи, которые имеют точки и места продажи билетов, оказания услуг по хранению. На данном субсчете ведется учет движения наличных средств в билетных, багажных кассах портов, вокзалов, остановочных пунктов, судов, переправ, отделений связи;

- 50.3 – «Денежные документы» — здесь ведется движение денежных документов (векселя, оплаченные билеты, почтовые марки и дргие).

Например, если организация оперирует средствами в иностранной валюте, то на сч.50 может быть открыт отдельный субсчет для учета движениях данных денежных средств.

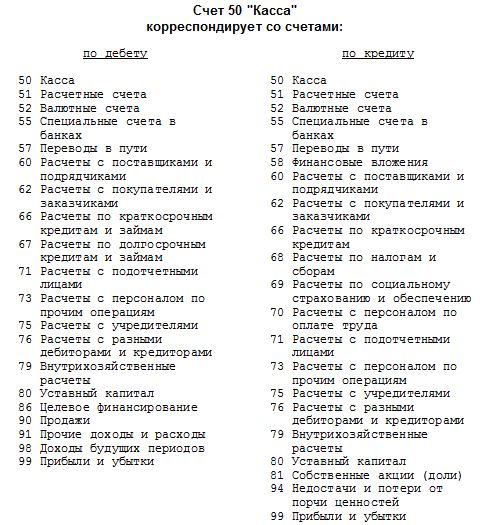

Корреспонденция и типовые проводки в таблице

Сч. 50 может корреспондировать по дебету и кредиту с различными счетами бухгалтерского учета. В Плане приводятся основные корреспонденции:

В соответствии с данной информацией можно выделить основные типовые бухгалтерские проводки по счету 50, которые совершаются наиболее часто.

Проводки по приходным операциям (поступление средств в кассу):

| Операция | Дебет | Кредит |

| Снятие наличных денег с расчетного счета в отечественной валюте | 50 | 51 |

| Снятие наличных денег с валютных счетов | 50 | 52 |

| Поступление наличности в кассу со специальных счетов (например, по аккредитивам, векселям) | 50 | 55 |

| Возвраты денег от поставщиков | 50 | 60 |

| Получение оплаты от покупателей | 50 | 62 |

| Получение краткосрочного или долгосрочного кредита в банке | 50 | 66 (67) |

| Возвраты неистраченных подотчетных сумм | 50 | 71 |

| Поступление наличности от работников (возвраты займов, возмещение ущерба, недостачи) | 50 | 73 |

| Внесение вклада в уставный капитал от учредителей в виде наличных денежных средств | 50 | 75 |

Расходные кассовые операции (выбытие средств из кассы организации):

| Операция | Дебет | Кредит |

| Сдача наличных денег в банк | 51 | 50 |

| Передача иностранной валюты в банк | 52 | 50 |

| Передача наличных денег на специальные счета в банке | 55 | 50 |

| Оплата наличными за поставку, оказание услуг, работ | 60 | 50 |

| Возвраты наличных денег покупателям | 62 | 50 |

| Возврат взятых кредитов наличными | 66 (67) | 50 |

| Оплата налогов, сборов, страховых взносов | 68 (69) | 50 |

| Выдача зарплаты и других доходов персоналу | 70 | 50 |

| Выдача наличных денег в подотчет | 71 | 50 |

| Выдача наличных работникам по прочим операциям, не связанных с оплатой труда | 73 | 50 |

| Выплата дивидендов учредителям | 75 | 50 |

Примеры регистров аналитического и синтетического учета по кассе в бухгалтерии

Кассовые регистры позволяют получить информацию о движении наличности как в обобщенном виде (синтетический учет), так и в детальном (аналитический учет).

Основные примеры регистров, которые применяются в целях аналитического и синтетического учета:

оборотно-сальдовая ведомость по сч.50 — показывает сведения о приходе, расходе — обороты, сальдо в обобщенном виде;

|

Счет |

Сальдо на начало периода | Обороты за период | Сальдо на конец периода | |||

| Дебет | Кредит | Дебет | Кредит | Дебет |

Кредит |

|

|

50.1 |

||||||

|

50.2 |

||||||

|

50.3 |

||||||

|

.. |

||||||

|

Итого |

журнал-ордер — данный формируется на основе отчета кассира и показывает аналитику по корреспондирующим счетам;

|

Корреспондирующий счет |

С кредита счетов |

В дебет счетов |

|

Начальное сальдо |

10 000 | |

|

51 60 62 70 71 |

50 000 30 000 |

25 000 40 000 5 000 |

|

Оборот |

80 000 | 70 000 |

| Конечное сальдо | 20 000 |

Счет 50 в бухгалтерском учёте: типовые проводки, примеры

Счет 50 бухгалтерского учета — это активный счет «Касса», служит для учета движения наличных средств в кассе предприятия, контроля за их поступлением, расхода и целевым использованием. Рассмотрим с какими счетами корреспондирует 50 счет, а также типовые проводки по счету 50 на примере операции выдачи наличных средств из кассы в подотчет для оплаты услуг контрагента.

Счет 50 «Касса» в бухгалтерском учёте

Расчеты наличными средствами с юридическими и физическими лицами, контрагентами осуществляются посредством кассовых операций, среди которых основными являются:

- Выдача заработной платы;

- Административно-хозяйственных расходы;

- Поступления от продаж за наличный расчет;

- Расходы на покупку МПЗ подотчетными лицами и др.

Все кассовые операции, связанные с выбытием, поступлением и движением денежных средств, учитываются в бухучёте по счёту 50 «Касса» и отражаются в кассовой книге. Основанием для совершения записей являются первичные документы — расходный и приходный кассовые ордера (форма КО-2 и КО-1).

С помощью счета 50 «Касса» можно получить всю информацию о наличных денежных средствах в организации, источниках их поступления и дальнейшего обращения.

Сальдо 50 счета показывает общую сумму наличных средств и денежных документов. Счет является активным, поэтому по дебету счета учитывается поступление, приход наличных средств в кассу.

По кредиту счета отражаются суммы наличных средств, выданных из кассы.

К счету 50 «Касса» могут открываться субсчета, представленные на рисунке:

Типовые проводки и примеры операций по 50 счету

Рассмотрим типовые проводки по данному счёту в таблице 1 и 2.

Таблица 1. Наиболее часто встречающиеся и распространенные проводки по дебету счета 50:

Получите 267 видеоуроков по 1С бесплатно:

| Счет Дт | Счет Кт | Описание проводки по операции | Документ-основание |

| 50 | 50-2 | Денежные средства переданы из операционной кассы в кассу | КО-1, КМ-6, КМ-4 |

| 50 | 51 | Перемещение денежных средствс расчетного счёта в кассу | КО-1, выписка из банка по счёту,корешок чека (чековая книжка) |

| 50 | 52 | Перемещение денежных средств с валютного счёта в кассу | КО-1, выписка из банка по счёту |

| 50 | 62 | Получен аванс от покупателя/получена оплата за товар | КО-1, кассовый чек. |

| 50 | 70 | Возврат в кассу излишка по з/плате. | КО-1 |

| 50/50-3 | 71 | Возврат в кассу остатка подотчётных сумм/денежных средств | КО-1 |

| 50 | 73-1 | Оплата по займам от сотрудников | КО-1 |

| 50 | 75-1 | Взнос учредителя в уставный капитал | КО-1, учредительные документы |

| 50-1 | 90.01.1 | Выручка от продаж/поступление доходов от прочих операций | Кассовый реестр |

Таблица 2. Основные проводки по кредиту счёта 50:

| Счет Дт | Счет Кт | Описание проводки по операции | Документ-основание |

| 04 | 50-1 | Покупка НМА | КО-2 |

| 51 | 50 | Передача наличности из кассы в банк | КО-2 |

| 60 | 50-1 | Оплата поставщику (подрядчику) за полученные товары (выполненные работы) | КО-2 |

| 52 | 50-1 | Возврат аванса покупателю со специального банковского счета | КО-2 |

| 70 | 50 | Выдача з/платы работникам | КО-2, Т-53 |

| 70 | 50 | Выплата доходов от участия в организации работникам | КО-2 |

| 71 | 50/50-3 | Выдача подотчетных сумм/ денежных документов | КО-2 |

| 73-1 | 50 | Получение займа работником | КО-2 |

| 75-2 | 50 | Выплата доходов от участия в организации лицам, не являющимся сотрудниками | КО-2 |

| 76 | 50-1 | Оплата обязательств в виде задолженности перед прочими контрагентами | КО-2 |

| 94 | 50 | Отражение недостачи по кассе | ИНВ-15, ИНВ-26 |

Практический пример с проводками

Между ООО «ВолгаДон» и ООО «Гарант» заключен договор на оказание юридических услуг на сумму 8 800,00 руб. Для оплаты консультационных юридических услуг по договору сотрудник ООО «ВолгаДон» Юзик К.М. получил средства в подотчёт в сумме 9 000,00 руб. По выполнению расчётов с ООО «Гарант» Юзик К.М. предоставил бухгалтеру авансовый отчёт, а остаток вернул в кассу.

Бухгалтер ООО «ВолгаДон» сформировал следующие проводки по выдаче из кассы наличных в подотчет для оплаты юридических услуг сторонней организации:

| Счет Дт | Счет Кт | Сумма проводки, руб. | Описание проводки по операции | Документ-основание |

| 26 | 60 | 7 458,00 | Услуги ООО «Гарант» отражены в составе затрат (8 800,00-1 342,00) | Акт выполненных работ (далее – Акт) |

| 19 | 60 | 1 342,00 | Выделен НДС от стоимости услуг | Акт |

| 68 НДС | 19 | 1 342,00 | НДС принят к вычету | Акт, счёт-фактура |

| 71 | 50-1 | 9 000,00 | Из кассы ООО «ВолгаДон» денежные средства выданы под отчёт Юзик К.М. | КО-2, заявление подотчётного лица |

| 60 | 71 | 8 800,00 | Отражена оплата за услуги от лица ООО «ВолгаДон» | Акт, авансовый отчёт |

| 50-1 | 71 | 200,00 | Остаток неиспользованных средств Юзик К.М. возвратил в кассу организации | Акт, авансовый отчёт, КО-1 |