Счет 26 в бухгалтерском учете для чайников: примеры и проводки

Содержание:

- Учет с примерами

- Счёт 28 «Брак в производстве»

- Что содержит и как ведется 26-й счет бухгалтерского учета – Юридический справочник бизнеса

- Проводки по счетам 20 и 90: выбираем способ списания расходов

- Проводки по счетам 20 и 90: выбираем способ списания расходов

- Способы списания со счета 26 «Общехозяйственные расходы»

- Проводка с участием счета 91: как списываются расходы при отсутствии доходов

- Счет 26

- Описание и использование счета 26

- Что отражается на 26 счете

- 1.doc

- Как сделать итоговые проводки чтобы составить баланс

Учет с примерами

В целях грамотного и рационального отражения обобщенных сведений о расходах, которые были понесены организацией в связи с процессами производственного управления, применяют счет 26.

Сбор сумм расходных направлений происходит по дебету 26, а списание и сокращение затрат непроизводственного характера осуществляется по кредиту. На множестве организаций, занятых в промышленной сфере, в качестве ключевого источника непроизводственных затрат может выделить издержки по расчетам с сотрудниками, занятыми в отделах администрирования и управления.

В данном случае отражение всех действий и операций происходит посредством следующих записей:

- Дт. 26 Кт. 70. Это говорит о том, что заработная плата для сотрудников, работающих в административно-хозяйственных подразделениях, начислена.

- Дт. 26 Кт. 71. Данная проводка свидетельствует о списании величин подотчетных денег, которые ранее были выданы сотрудникам непроизводственных отделов.

- Дт. 26 Кт. 69(1). Эта операция свидетельствует о начислении сумм страховых выплат с заработной платы работников, которые исполняют должностные обязанности в рамках непроизводственных подразделений (ФСС).

- Дт. 26 Кт. 69(3). В данном случае речь идет о начислении страховых отчислений с зарплаты работников непроизводственной сферы (ФОМС).

В процессе осуществления расчетных мероприятий с контрагентами за полученные товарные позиции, а также работы и сервисы отражение непроизводственных затрат производится посредством следующих проводок:

- Дт. 26 Кт. 60. Данная операция свидетельствует о списании расходных направлений по приобретенным в специализированных компаниях услугам.

- Дт. 26 Кт. 76. В проводке говорится о том, что произошло списание расходов на услуги, которые приобретены у прочих контрагентов.

Если говорить об общехозяйственных затратах в корреспонденции во взаимосвязи со счетами производства, это должно быть отражено посредством следующих записей:

- Дт. 26 Кт. 21. Речь идет о списании полуфабрикатов, принадлежащих собственному производству.

- Дт. 26 Кт. 23. Проводка подразумевает отражение работ и услуг в рамках вспомогательного производственного процесса в составе расходных направлений.

- Дт. 26 Кт. 29. По этому счету происходит отражение работ по обслуживающему производству в составе расходов.

Каждая операция имеет свое отражение в той или иной проводке, а также сопровождается соответствующей записью.

Пример: на базе подведенных итогов за 2020 год расходы организации ОАО «Росы», осуществляющей деятельность в сфере производства продуктов питания, составили:

- прямые расходы – 800 000 руб.;

- по вспомогательной производственной деятельности – 100 000 руб.;

- суммарное значение – 900 000 руб.;

- общехозяйственные затраты – 150 000 руб.

Чтобы определиться с величинами общехозяйственных затрат, приходящихся на основной и вспомогательный производственный процесс, необходимо осуществить определенные расчетные мероприятия, а также составить проводки:

- Дт. 20 Кт. 02 (10, 60, 69, 70). Речь ведется об учете прямых затрат основного производства. Составление проводки произошло на сумму в 800 000 руб.

- Дт. 23 Кт. 02 (10, 60, 69, 70). Данная проводка составлена для учетных операций по основным затратам вспомогательного производственного процесса, общая сумма составляет 100 000 руб. для конкретно рассматриваемого предприятия.

- Дт. 26 Кт. 02 (10, 60, 69, 70). В данном случае происходит учет общехозяйственных мероприятий. Сумма проводки – 150 000 руб.

Все эти операции записываются на основе заборной ведомости. Помимо этого, в рамках бухгалтерской и хозяйственной деятельности предприятия обычно фигурируют следующие проводки:

- Дт. 20 Кт. 26. Происходит отражение общехозяйственных затрат по основной производственной деятельности. Сумма проводки составляет: 800 000 / 900 000 * 150 000 = 133 333 руб.

- Дт. 23 Кт. 26. В данной проводке отражены общехозяйственные затратные направления на вспомогательное производство. Их сумма будет составлять следующую величину: 100 000 / 900 000 * 150 000 = 16 666 руб.

Данные мероприятия отображаются и записываются на основании бухгалтерской справки.

Счёт 28 «Брак в производстве»

Частично мы охарактеризовали проблему учёта бракованных ценностей при изложении счёта 20 «Основное производство».

Брак в производстве — это продукция (изделия), полуфабрикаты, узлы, конструкции и детали, работы, которые не соответствуют по своему качеству установленным стандартам, техническим условиям и т. п., и вследствие этого либо совсем непригодны к использованию по прямому назначению, либо могут использоваться лишь после дополнительных затрат на устранение имеющихся дефектов. Это позволяет выделять брак исправимый и неисправимый (окончательный).

Исправимым считается такой брак, когда дефекты можно устранить, и их устранение экономически целесообразно, т. е. затраты на исправление недостатков ниже расходов на создание нового изделия. К потерям по исправимому браку относится расход материалов на исправление дефектов продукции, оплату труда персонала за устранение дефектов забракованных изделий и т. п.

Неисправимым признается брак, дефекты которого исправить невозможно или экономически нецелесообразно (когда сумма затрат на производство забракованной продукции и на исправление брака будут равны или больше продажной цены продукции).

По месту выявления различают брак внутренний (выявляемый на самом предприятии) и внешний (выявленный у покупателя продукции).

По экономическому содержанию брак является непроизводительным расходом материальных и трудовых ресурсов, вследствие чего на большинстве предприятий он не планируется. Но в некоторых производствах (стекольном, литейном и т. п.) брак не может быть полностью предотвращён и поэтому планируется в пределах неизбежной величины.

Затраты по выявленному браку (как внутреннему, так и внешнему) отражаются на дебете счёта 28 «Брак в производстве».

Потери по неисправимому внутреннему браку отражаются в учёте записью:

- Дебет 28 «Брак в производстве» Кредит 20 «Основное производство»

Внутренний неисправимый брак оценивается обычно по себестоимости забракованных изделий, исходя из норм расхода сырья и материалов, оплаты труда с отчислениями во внебюджетные фонды, расходов по содержанию и эксплуатации машин и оборудования, общепроизводственным расходам.

Потери по внешнему неисправимому браку отражаются в учёте записью по дебету счёта 28 «Брак в производстве» с кредитованием счетов 62 «Расчёты с покупателями и заказчиками», 76 «Расчёты с разными дебиторами и кредиторами» и др.

Внешний неисправимый брак оценивается, как правило, по полной себестоимости продукции с добавлением транспортных расходов по возврату забракованных изделий.

Расходы по исправлению брака отражаются по дебету счёта 28 «Брак в производстве» с кредитованием счетов 10 «Материалы» (на стоимость израсходованных материалов), 70 «Расчёты с персоналом по оплате труда» (на сумму оплаты труда работников), 68 «Расчёты по налогам и сборам» (на сумму единого социального налога с начисленной оплаты труда) и др.

Величина потерь по браку в ряде случаев может быть уменьшена:

- Дебет 10 «Материалы» Кредит 28 «Брак в производстве»

Б) на суммы, подлежащие удержанию с виновников брака:

- Дебет 73.2 «Расчёты по возмещению материального ущерба»Кредит 28 «Брак в производстве».

В) на суммы, подлежащие взысканию с поставщиков за поставку недоброкачественного сырья, материалов или полуфабрикатов, в результате использования которых был допущен брак:

- Дебет 76.2 «Расчёты по претензиям» Кредит 28 «Брак в производстве».

Окончательная сумма потерь по неисправимому браку списывается со счёта 28 «Брак в производстве» на дебет счёта 20 «Основное производство» (на себестоимость тех изделий, по которым был выявлен брак). Потери по внешнему неисправимому браку по тем видам продукции, которые в периоде выявления брака не производились, списываются на дебет счёта 91 «Прочие доходы и расходы».

Таким образом на дебете собирательно-распределительного счёта 28 «Брак в производстве» отражается стоимость неисправимого брака и затраты на устранение недостатков по исправимому браку, а на кредите данного счёта — суммы, относимые на уменьшение потерь от брака, а также суммы окончательных потерь по неисправимому браку.

Что содержит и как ведется 26-й счет бухгалтерского учета – Юридический справочник бизнеса

Согласно Плану счетов, утвержденному Минфином РФ, 26-й счет «Общехозяйственные расходы» предназначен для учета хозяйственных и управленческих затрат, напрямую не связанных с производственной деятельностью организации.

Счет 26 является основным при ведении дилерской, брокерской, экспедиторской деятельности и другой, не связанной с производством.

Расходы, которые отражаются на счете 26, относятся к активному типу, поскольку их нельзя отнести к имуществу организации или источникам его образования. Более того, они включаются в себестоимость уже произведенного товара, а это и есть активы организации.

Данный счет не может иметь кредитового сальдо, то есть отрицательного результата.

Аналитический учет по счету 26 ведется по статьям расходов и местам их возникновения.

К общехозяйственным расходам относятся:

- административно-управленческие расходы;

- оплата аренды помещений общехозяйственного назначения;

- заработная плата сотрудников, занятых общехозяйственными работами;

- затраты на переподготовку кадров;

- амортизационные отчисления, используемые для восстановления основных средств;

- ремонт основных средств, имеющих общехозяйственное или управленческое назначение;

- оплата информационных, аудиторских, консультационных и других услуг;

- прочие подобные затраты.

Для правильного оформления проводки (записи о каком-либо факте хозяйственной деятельности) необходимо различать общехозяйственные и общепроизводственные расходы, поскольку они отражаются на разных счетах – 26 и 25.

Общехозяйственные расходы предполагают траты на общие нужды организации, а общепроизводственные расходы – траты на обеспечение производственной деятельности фирмы. К примеру, зарплата юристов организации относится к общехозяйственным расходам, а зарплата сотрудников определенного цеха – к общепроизводственным.

Основные проводки по счету 26

Любая операция в бухучете отражается по дебету одного счета и по кредиту другого. Для 26-го счета, как и для любого другого, есть перечень наиболее часто встречающихся проводок.

Так, основными корреспондирующими счетами для 26-го счета являются:

- по дебету: дебет 26 – кредит 02, 04, 10, 23, 29, 43, 60, 69, 70, 71, 76, 97;

- по кредиту: дебет 08, 20, 29, 76, 79, 90 – кредит 26.

На практике данные проводки выглядят следующим образом:

- Д26 / К10 – отображение использования канцтоваров;

- Д26 / К60 – отображение оказания услуг по ремонту помещения сторонней организацией;

- Д26 / К69 – отображение начисления взносов в ПФР и ФСС на зарплату сотрудников отдела закупок и т. д.;

- Д26 / К76 – отображение задолженности различных кредиторов за услуги, оказанные для общехозяйственных потребностей;

- Д90 / К26 – отображение списания суммы управленческих расходов.

Списание расходов по счету 26

Счет 26 не имеет сальдо, поэтому все, что накопилось на нем, в конце месяца должно быть списано на другие счета.

Вариант списания расходов напрямую зависит от способа формирования себестоимости производимой продукции: полной производственной себестоимости или сокращенной себестоимости (директ-костинг).

При выборе способа учета по полной производственной стоимости общехозяйственные затраты списываются в дебет счета 20 («Основное производство»).

Если для регистрации подсобных затрат применяется счет 23 («Вспомогательное производство»), либо если на балансе предприятия имеются обслуживающиеся хозяйства (детские сады, общежития, санатории), и используется 29-й счет («Обслуживающее производство»), в дебет 29-го счета могут списываться и общехозяйственные затраты.

Если же бухгалтером выбран способ учета продукции по сокращенной себестоимости, расходы с 26-го счета списываются на счет 90-2 («Себестоимость продаж»).

Проводки по счетам 20 и 90: выбираем способ списания расходов

Списание общехозяйственных расходов может производиться одним из двух способов. Проводки по списанию общехозяйственных расходов в зависимости от выбранного способа представлены на рисунке:

Выбранный порядок списания общехозяйственных расходов нужно закрепить в учетной политике.

Справиться с составлением учетной политики на 2021 год поможет эта публикация.

Там же потребуется указать показатель, пропорционально которому общехозяйственные расходы будут распределяться на себестоимость разных видов продукции, если их списание производится в дебет счета 20 «Основное производство». Это может быть зарплата основных производственных рабочих, выручка, объем производства и другие показатели.

Технологию распределения и списания общехозяйственных расходов покажем на примере.

Проводки по счетам 20 и 90: выбираем способ списания расходов

Списание общехозяйственных расходов может производиться одним из двух способов. Проводки по списанию общехозяйственных расходов в зависимости от выбранного способа представлены на рисунке:

Выбранный порядок списания общехозяйственных расходов нужно закрепить в учетной политике.

Справиться с составлением учетной политики на 2021 год поможет эта публикация.

Там же потребуется указать показатель, пропорционально которому общехозяйственные расходы будут распределяться на себестоимость разных видов продукции, если их списание производится в дебет счета 20 «Основное производство». Это может быть зарплата основных производственных рабочих, выручка, объем производства и другие показатели.

Технологию распределения и списания общехозяйственных расходов покажем на примере.

Способы списания со счета 26 «Общехозяйственные расходы»

Российские бухгалтеры списывают со счета 26 «Общехозяйственные расходы», отнесенные на него расходы. Они имеют право это делать двумя способами (тот способ, который выбрала организация необходимо закрепить в учетной политике).

Используя первый способ, бухгалтеры каждый месяц делают списание на счет 20 «Основное производство», затем формируется полная себестоимость уже с учетом этих расходов. Кроме того, сумма общехозяйственных расходов иногда переносится по дебету на счет 29 «Обслуживающие производства и на 23-й счет «Вспомогательное производство» (если на данных участках осуществлялась реализация товаров). Если общехозяйственные расходы направляются в основное производство, то их следует распределить в соответствии с видом продукции, причем пропорционально тому показателю, который был выбран заранее (зарплате работников производства, прямым расходам, объемам производства, выручке и прочие). Этот показатель обязательно должен быть отражен в учетной политике фирмы.

Вторым способом суммы на счете 26 списываются в дебет счета 90 «Продажи», субсчет 90-2 «Себестоимость продаж», исходя из этого формируется сокращенная себестоимость произведенных товаров, но себестоимость продукции, которую мы собираемся реализовать растет. Когда месяц подходит к концу издержки, отнесенные на счет общехозяйственных расходов», списывают так: Дт 90 Кт 26. Отсюда следует, что общехозяйственные расходы плюсуются в себестоимость продукции, которую организация продала в течение отчетного периода.

Проводка с участием счета 91: как списываются расходы при отсутствии доходов

Коммерческая деятельность может не приносить доход в стадии становления бизнеса, в сезонных работах или при других обстоятельствах. В таких условиях может отсутствовать выручка, а также иные доходы и расходы, но без общехозяйственных расходов обойтись можно не всегда. Они накапливаются на счете 26 и требуют своевременного списания.

Какая в таком случае производится проводка при списании общехозяйственных расходов? Возможные способы списания для такой ситуации представлены на рисунке:

Выбор способа 1 предполагает распределение общехозяйственных расходов по объектам калькулирования (производство продолжается, но выручки от реализации продукции пока нет). В условиях отсутствия продаж общехозяйственные расходы будут учитываться в остатках незавершенного производства.

При выборе способа 2 общехозяйственные расходы ежемесячно списываются на прочие расходы. Такой способ применяется при полном отсутствии деятельности, когда признать общехозяйственные расходы расходами по обычным видам деятельности нельзя.

С видами прочих расходов вас познакомит этот материал.

Счет 26

На этом счете отражаются косвенные расходы, это те расходы, которые нельзя включить в себестоимость продукции(логически неправильно будет включить), так как эти расходы касаются всей организации. Это Например такие расходы как:

- Зарплата директора.

- Зарплата бухгалтеров.

- Амортизация по основным средствам и нематериальным активам.

По дебету данного счета отражают расходы, по кредиту — списание расходов. Расходы с 26 счета могут списываться:

- На счет 20 (по увеличению себестоимости выпущенной продукции или работ).

- На счет 90 (Уменьшают прибыль от продажи)

Все эти методы списания нужно отразить в учетной политике.

Аналитический учет по счету 26 «Общехозяйственные расходы» ведется по каждой статье соответствующих смет, месту возникновения затрат и др, также 26 счет можно закрыть на 90 счет в конце каждого месяца.

Рассмотрим стандартные проводки:

- Дебет 26 кредит 70-1500 руб. Начислена зарплата директору, работникам бухгалтерии

- Дебет 26 кредит 69-2500 руб. Начислены страховые взносы.

- Дебет 26 кредит 71-3500 руб. Начислены суточные по командировке директора или главного бухгалтера.

- Дебет 26 кредит 10-4200 руб. Списана стоимость материалов, использованных в управлении предприятий.

- Дебет 20 кредит 26-11700 руб. (1500+2500+3500+4200) Списание затрат на основное производство, списание затрат производиться прямопропорционально прямым затратам — допустим, это может быть зарплата основных рабочих, материальные затраты.

Раскидаем все суммы в схему счета и получим:

Данный счет на конец периода сальдо (Остаток) не имеет, и затраты по данному счету в балансе не отражаются, так как затраты за период списываются на счет 20.

Рассмотрим порядок списания косвенных расходов(по счету 26) по видам продукции.

Условие задачи:

Фирма производит 2 вида продукции А и Б. На продукцию А списаны материалы на сумму 10000 рублей, на Б- 20 000 рублей. Также начислено Заработная плата рабочим за изготовление продукции А 2500 рублей, Б-3000 рублей. Общехозяйственные расходы составили 11700 рублей.

Зарплата и стоимость материалов- это прямые расходы. Т.е За базу распределения можно взять один из них. Возьмем за базу стоимость материалов. Расчет приведу в таблице:

Коментарии: В графе 3, суммы рассчитывается следующим образом :0,45(2500/5500),0,55(3000/5500)

Сейчас нужно сделать проводки по списанию затрат по счету 26:

Журнал хозяйственных операций:

Как мы видим, итог равняется 11 700 рублей, что равно затратам по дебету счета 26.

Возможно в следующих уроках рассмотрим учет, оценки готовой продукции.

Описание и использование счета 26

Счет 26 «Общехозяйственные расходы» служит для сбора сведений о затратах на нужды управления, не связанные непосредственно с производством продукции, выполнением работ, оказанием услуг. Агенты, брокеры, дилеры, экспедиторы, то есть не связанные с производством организации, используют счет 26 как основной при ведении своей деятельности, обобщая на нем информацию обо всех своих расходах и списывая их на счет учета продаж.

Торговые фирмы не используют в своей деятельности счет 26 и все расходы без исключения относят непосредственно на счет 44 «Расходы на продажу».

Об основных составляющих затрат, учитываемых на счете 44 «Расходы на продажу», читайте в статье «Бухгалтерские проводки на коммерческие расходы».

Аналитический учет по счету 26 ведется непосредственно по статьям расходов, местам их возникновения.

Что отражается на 26 счете

Для сбора информации о затратах непроизводственного назначения используют счет 26 «Общехозяйственные расходы». Состав расходов определяется характером деятельности организации и условиями действующей учетной политики.

Обычно под термином «общехозяйственные расходы» понимают затраты по содержанию управленческого аппарата, основных средств общего назначения, получение сторонних услуг, в том числе и консультационного характера. Примерный список затрат, которые могут быть отражены на 26 счете, будет следующим:

- начисление зарплаты и страховых взносов управленческого персонала;

- амортизация имущества и НМА, которые используются для общих нужд;

- арендная плата для помещений административно-хозяйственного назначения;

- информационные услуги;

- приобретение различных материалов для нужд управления;

- расходы на установку и использование программного обеспечения;

- представительские расходы;

- услуги охранных организаций;

- оформленная подписка на периодические издания;

- командировочные расходы.

Счет 26 является активным. Формирование общехозяйственных расходов по дебету происходит при помощи кредита счетов учета вышеназванных затрат. Общехозяйственные расходы участвуют в процессе формирования полной производственной себестоимости. Аналитический учет предоставляет информацию по статьям затрат в соответствии с потребностями организации и особенностью деятельности.

1.doc

1 … 62 63 64 65 66 67 68 69 … 132

Реклама MarketGid:^ Порядок списания общехозяйственных расходов зависит от того, каким способом организация формирует себестоимость продукции (работ, услуг):

по полной производственной себестоимости;

по сокращенной себестоимости.

Если фирма учитывает готовую продукцию (работы, услуги) по полной производственной себестоимости, то общехозяйственные расходы списываются аналогично общепроизводственным расходам, то есть в дебет счетов учета производственных затрат: 20, 23, 29.

Распределять общехозяйственные расходы можно пропорционально начисленной заработной плате рабочих различных производств; сумме прямых затрат, связанных с содержанием того или иного производства, и т.д.

Порядок распределения общехозяйственных расходов между основным, вспомогательным и обслуживающим производствами должен быть закреплен в учетной политике вашей организации.

Если фирма ведет учет готовой продукции (работ, услуг) по сокращенной себестоимости, общехозяйственные расходы списываются в дебет субсчета 90-2 “Себестоимость продаж”.^ Если фирма рассчитывает полную производственную себестоимость выпущенной продукции (выполненных работ, оказанных услуг), списание общехозяйственных расходов отражают проводкой:

Дебет 20 Кредит 26

— списаны общехозяйственные расходы, связанные с деятельностью основного производства.

Общехозяйственные расходы могут включаться в состав затрат на содержание вспомогательных и обслуживающих производств.

Это возможно только в том случае, если вспомогательные и обслуживающие производства продают изготовленную ими продукцию (работы, услуги) сторонним организациям.

Если вспомогательное производство произвело продукцию (работы, услуги), которая была продана на сторону, то списывают долю общехозяйственных расходов, связанных с обслуживанием этого производства, проводкой:

Дебет 23 Кредит 26

— списана доля общехозяйственных расходов, связанных с деятельностью вспомогательного производства.

Если обслуживающее производство (хозяйство) участвовало в производстве продукции (работ, услуг), проданной на сторону, то списывают долю общехозяйственных расходов, связанных с деятельностью этого производства, проводкой:

Дебет 29 Кредит 26

списана доля общехозяйственных расходов, связанных с деятельностью обслуживающего производства (хозяйства).

Пример

На балансе мебельного комбината “Интерьер” (помимо основного) числится вспомогательное производство, которое оказывает услуги сторонним организациям.

Согласно учетной политике комбината общехозяйственные расходы распределяются между основным и вспомогательным производствами пропорционально прямым затратам на их содержание.

Сумма прямых затрат основного производства составила 140 000 руб. Прямые затраты вспомогательного производства по оказанию услуг на сторону составили 25 000 руб.

Общая сумма затрат основного и вспомогательного производств составила 165 000 руб. (140 000 + 25 000). Сумма общехозяйственных расходов составила 34 000 руб.

Бухгалтер “Интерьера” должен сделать проводки:

Дебет 20 Кредит 02 (10, 60, 70, 69, …)

140 000 руб. — учтены затраты основного производства;

Дебет 23 Кредит 02 (10, 60, 70, 69, …)

25 000 руб. — учтены затраты вспомогательного производства;

Дебет 26 Кредит 02 (10, 60, 70, 69, …)

34 000 руб. — учтены общехозяйственные расходы организации.

Общехозяйственные расходы распределятся в следующем порядке:

общехозяйственные расходы, связанные с деятельностью основного производства:

140 000 руб. : 165 000 руб. х 34 000 руб. = 28 848 руб.;

общехозяйственные расходы, связанные с деятельностью вспомогательного производства:

25 000 руб. : 165 000 руб. х 34 000 руб. = 5152 руб.

Списание общехозяйственных расходов бухгалтер должен отразить так:

Дебет 20 Кредит 26

28 848 руб. — списаны общехозяйственные расходы, связанные с деятельностью основного производства;

Дебет 23 Кредит 26

5152 руб.

Как сделать итоговые проводки чтобы составить баланс

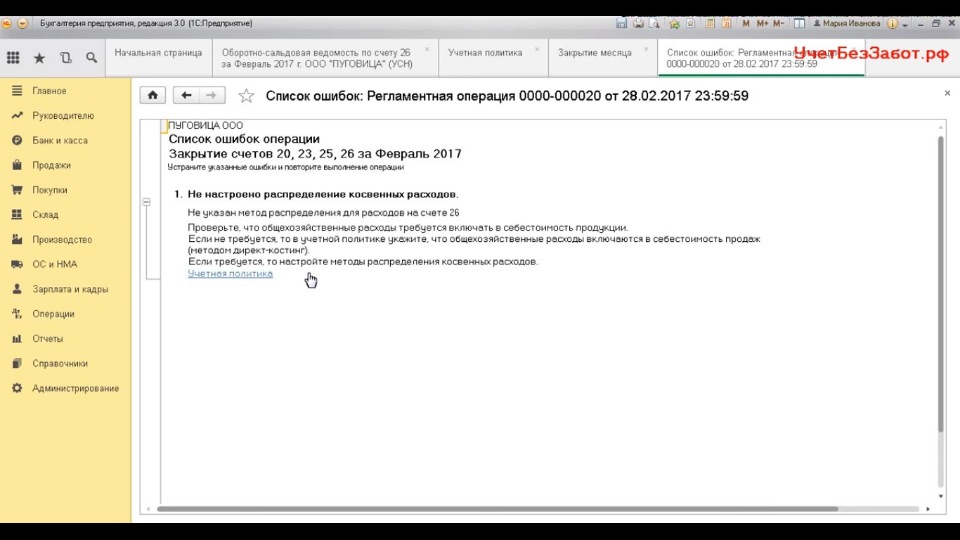

Ошибка №5: Неверно указана номенклатурная группа для доходов и расходов

Рис. 14 Ошибка закрытия месяца

Данное сообщение выдается, если номенклатурная группа, которая была использована для отражения выручки по оказанным услугам, относится к деятельности, облагаемой ЕНВД (счет 90.01.2). В то же время, эта номенклатурная группа использована для отражения выручки по деятельности с основной системой налогообложения (счет 90.01.1) или для отражения прямых расходов по деятельности с особым порядком налогообложения.

Ошибка №6: Ошибки при регистрации затрат на счетах учета прямых расходов

Рис. 15 Ошибка закрытия месяца

Расходы, относящиеся ко всем видам деятельности, отражаются на статьях затрат с видом «По разным видам деятельности» на счетах учета косвенных расходов».Данная ошибка может быть связана с тем, что нормируемые расходы зарегистрированы на счетах учета прямых расходов.

Нормируемые расходы должны отражаться по статьям затрат с видом расхода:

- добровольное личное страхование, предусматривающее оплату страховщиками медицинских расходов;

- добровольное личное страхование на случай наступления смерти или утраты трудоспособности;

- добровольное страхование по договорам долгосрочного страхования жизни, пенсионного страхования и (или) негосударственного пенсионного обеспечения работников;

- представительские расходы;

- расходы на рекламу (нормируемые).