Cебестоимость продукции: выбираем метод распределения косвенных расходов

Содержание:

- Как правильно распределить прямые расходы на реализованную продукцию

- Классификация затрат медицинских учреждений

- 5.3. Учет материально-производственных запасов

- Сокращаем перечень прямых расходов

- Как настроить в 1С 8.3 прямые и косвенные расходы

- Механизмы распределения и отражения общих затрат по объектам (в случае, когда известны объекты и доли для распределения затрат)

- 5.1. Учет основных средств

- Как закрыть 25 счет в 1С 8.3

- Контролируемые и неконтролируемые расходы

- Общая характеристика

- Сравнение результатов и выбор метода распределения.

- Классификация и характеристика косвенных затрат

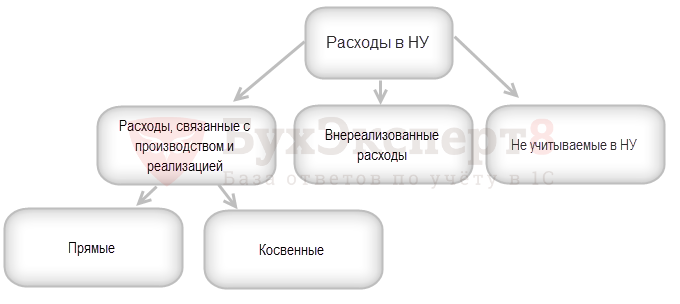

- Распределение расходов на прямые и косвенные

- Преимущества и недостатки

- Распределения расходов в 1С 8.3 на примере

- Расчет себестоимости в 1С. Услуги и работы

- Настройки параметров учета строительной организации для распределения затрат по объектам строительства

- Настроим любые отчеты, даже если их нет в 1С

- Распределение общепроизводственных расходов в 1С 8.3

- Заключение.

Как правильно распределить прямые расходы на реализованную продукцию

Для точного определения той части прямых расходов, которую надо отнести на реализованную продукцию, следует вычленить прямые расходы за месяц, приходящиеся:

- На остатки незавершенного производства.

- Остатки продукции отгруженной, но не реализованной на конец месяца.

- Остатки продукции на складе.

Суммы прямых расходов, которые пришлись в текущем периоде на все эти остатки, учитывать в уменьшении налоговой базы этого периода не надо.

ПРИМЕР расчета остатков НЗП при производстве продукции из «КонсультантПлюс»:В учетной политике ООО «Легпром» для целей налогообложения установлено:»1. Прямыми расходами являются:стоимость сырья и основных материалов, используемых при производстве продукции;оплата труда основных производственных рабочих;страховые взносы с оплаты труда основных производственных рабочих;амортизация производственного оборудования.Остальные расходы относятся к косвенным.2. Для распределения прямых расходов на остаток НЗП определяется…Посмотреть пример расчета полностью

Если организация принимает решение об изменении перечня прямых расходов, то она должна внести изменение в учетную политику с начала нового налогового периода (абз. 6 ст. 313, абз. 10 п. 1 ст. 318 НК РФ).

О ситуации, когда налоговая инспекция может оспорить перечень прямых и косвенных затрат, приведенный в учетной политике, читайте в материале «Аренду производственных помещений могут не признать косвенным расходом».

В результате с начала нового отчетного или налогового периода отдельные расходы по налогу на прибыль перейдут из категории прямых в категорию косвенных расходов.

Однако на конец прошедшего налогового периода прямые затраты, пришедшиеся на нереализованную продукцию и незавершенное производство, не были учтены. Минфин России в письмах от 15.09.2010 № 03-03-06/1/588, от 20.05.2010 № 03-03-06/1/336 рекомендует их и в новом налоговом периоде учитывать по мере реализации товаров или работ. Единовременно же можно теперь будет признавать лишь те расходы, которые осуществлены уже с начала нового периода.

Впрочем, в судебной практике встречается и иное мнение. В качестве примера можно привести ситуацию, которую рассмотрел ФАС Восточно-Сибирского округа (постановление от 03.02.2011 № А78-901/2010). Суть дела в том, что в первом квартале организация учла при расчете базы по налогу на прибыль расходы, которые ранее относились у нее к прямым, в полном объеме.

Налоговые инспекторы восприняли это действие как нарушение, указав в акте проверки, что, поскольку расходы осуществлены в прошлом налоговом периоде, то их к ним и надо отнести. А единовременно списывать их в качестве косвенных расходов налогоплательщик был не вправе. Тем не менее арбитражный суд принял сторону организации и признал единовременное включение этих затрат в базу по налогу на прибыль правомерным. Аналогичная позиция суда содержится в постановлениях ФАС Дальневосточного округа от 27.05.2011 № Ф03-1824/2011 и от 25.12.2009 № А27-671/2009.

Классификация затрат медицинских учреждений

|

Классификация затрат |

Порядок исчисления и статьи затрат |

|

Прямые затраты |

Затраты доходных центров и вспомогательных подразделений, участвующих в оказании медицинских услуг, по статьям: 1) зарплата работников доходных центров, начисленная по всем основаниям; 2) зарплата основного персонала вспомогательных подразделений, начисленная по всем основаниям; 3) начисления на оплату труда; 4) стоимость материальных ресурсов, полностью или частично потребляемых в процессе оказания медицинских услуг (медикаменты и лекарства, перевязочные средства, реактивы и химикаты, изделия медицинского назначения, медицинский инструментарий, продукты питания, прочие материальные запасы); 5) работы и услуги – в части оплаты стоимости лабораторных и инструментальных исследований, проводимых в других организациях (при отсутствии в медицинском учреждении лаборатории и диагностического оборудования), организации питания при отсутствии пищеблока; 6) доля износа мягкого инвентаря в процессе оказания медицинских услуг; 7) доля износа оборудования, используемого в процессе оказания медицинских услуг |

|

Косвенные затраты |

1) расходы общеучрежденческих подразделений по всем статьям; 2) расходы вспомогательных подразделений, не вошедшие в структуру прямых затрат, отнесенных на прямые затраты доходных центров; 3) прочие выплаты работникам доходных центров; 4) социальное обеспечение работников; 5) затраты медицинской организации в целом:

|

|

Полные затраты |

Сумма прямых затрат и доли косвенных затрат, приходящихся на доходный центр согласно принятым методам распределения |

5.3. Учет материально-производственных запасов

5.3.1. Материально-производственные запасы учитывать по средней стоимости.

5.3.2. Учет товаров, приобретенных для продажи, вести на счете 41 «Товары» по покупной стоимости с учетом всех расходов, связанных с их доставкой и приобретением.

5.3.4. Материально-производственные запасы, принадлежащие организации, но находящиеся в пути, либо переданные покупателю под залог, учитывать в бухгалтерском учете в оценке, предусмотренной в договоре, с последующим уточнением фактической себестоимости.

5.3.5. При создании резерва под снижение стоимости материальных ценностей использовать групповой метод.

Сокращаем перечень прямых расходов

Насколько свободной может быть организация в части определения перечня конкретных разновидностей прямых расходов?

Существует точка зрения, согласно которой налогоплательщик имеет полное право определять перечень прямых издержек так, как посчитает нужным. Например, ориентируясь на извлечение наибольшей коммерческой выгоды. Подобной позиции в ряде случаев придерживаются также официальные инстанции и суды (постановление ФАС Северо-Западного округа от 04.10.2011 № А56-55568/2010).

Важно! Отнесение издержек к прямым либо косвенным всегда должно быть обоснованно (письмо ФНС России от 24.02.2011 № КЕ-4-3/2952) и не может к тому же противоречить положениям НК РФ (определение ВАС РФ от 13.05.2010 № ВАС-5306/10). Гораздо проще сужать перечень прямых расходов тем фирмам, которые выпускают относительно немного разновидностей продукции, и совсем просто, если речь идет всего об 1 типе товаров

В этом случае к косвенным можно относить практически любые непроизводственные издержки, например те, которые связаны с арендой или зарплатой персонала, не вовлеченного в процесс выпуска товаров

Гораздо проще сужать перечень прямых расходов тем фирмам, которые выпускают относительно немного разновидностей продукции, и совсем просто, если речь идет всего об 1 типе товаров. В этом случае к косвенным можно относить практически любые непроизводственные издержки, например те, которые связаны с арендой или зарплатой персонала, не вовлеченного в процесс выпуска товаров.

Отметим, что политика сокращения перечня прямых издержек не всегда может рассматриваться как приносящая экономическую выгоду. Это может прослеживаться в 2 аспектах:

- Во-первых, предприятие может выпускать товары с выраженным сезонным спросом, например мороженое или прохладительные напитки. В этом случае фирме может быть выгоднее сокращать налоговую базу именно в период менее интенсивных продаж — за счет сумм, не зачтенных в уменьшение налогов в теплое время года.

- Во-вторых, размер сумм, доступных для использования к уменьшению налоговой базы, не всегда адекватен налоговым и репутационным рискам, которые могут возникнуть при тех или иных манипуляциях с определением прямых и косвенных расходов. Фирме может быть попросту выгоднее воспользоваться уменьшением налога чуть позже, чем тратиться на судебное противостояние с ФНС и впоследствии восстанавливать имидж на рынке.

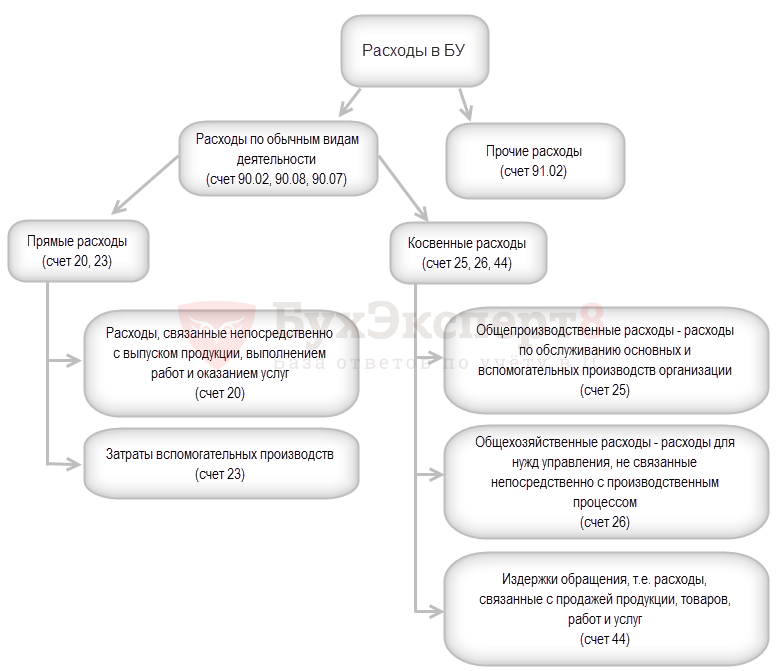

Как настроить в 1С 8.3 прямые и косвенные расходы

Прямые и косвенные расходы в БУ и НУ — не одно и тоже. И настраиваются они в 1С в разных местах.

Налоговый учет

В НУ прямые расходы задаются в разделе Главное – Настройки – Налоги и отчеты – вкладка Налог на прибыль — ссылка Перечень прямых расходов. Все расходы в НУ, которые не соответствуют настройкам, указанным по этой ссылке, являются косвенными или внереализационными.

См. также Налог на прибыль в 1С 8.3 Бухгалтерия пошагово

Бухгалтерский учет

В конце месяца прямые расходы могут иметь остаток — НЗП. Косвенные расходы же списываются полностью:

- счет 25 на 20 (23) согласно правилам распределения;

- счет 26 на:

- 20 (23) согласно правилам распределения;

- 90.08;

- счет 44 на 90.07 за исключением транспортных расходов: они списываются пропорционально реализованным товарам.

Настройка распределения расходов в БУ на прямые и косвенные в 1С не требуется, т. к. они распределены изначально согласно счетам учета.

В рамках данной статьи мы подробнее рассмотрим счета, которые подлежат распределению, а именно счета 25 и 26.

Механизмы распределения и отражения общих затрат по объектам (в случае, когда известны объекты и доли для распределения затрат)

В случае, когда общие косвенные затраты со счета 8410 Накладные расходы могут быть отнесены на один какой-либо конкретный объект строительства, либо перераспределены между объектами по долям, применяются нижеследующие механизмы.

Стандартная схема отражения заработной платы в бухгалтерском учете, при которой начисленные суммы отражаются по счетам затрат на основании кадровых данных и настроенных порядков отражения, может быть расширена при помощи описанных далее механизмов.

При помощи данного регистра настраивается распределение по объектам строительства заработной платы сотрудников, начисление заработной платы которых производится не на основании сдельных нарядов и нарядов на работу техники, например, вспомогательный персонал, АУП и т.д.

В поле Отражение по объектам строительства указывается на выбор:

конкретный объект строительства

вид распределения по объектам

Необходимо обязательно указать подразделение, для сотрудников которого производится настройка. Также можно указать должность для более детальной настройки. Если должность не указана, тогда настройка применяется ко всем сотрудникам подразделения. Если за расчетный период по сотруднику были введены сдельные наряды или наряды на работу техники, тогда данные настройки не применяются, а используются данные нарядов.

Данный регистр позволяет переопределить способы отражения заработной платы в регламентированном учете в распределении начислений в табеле рабочего времени. В случае, если для сотрудника зарегистрировано рабочее время по сдельным нарядам, путевым листам или рапортам о работе строительных механизмов, относящееся к определенному объекту строительства, доля распределения по данному объекту отражается способом по умолчанию для сотрудника. Но если по такому объекту настроить правило в данном регистре, доля распределения будет отражена по способу, указанному здесь.

Стандартная схема отражения расходов по амортизации в бухгалтерском учете, при которой рассчитанные суммы отражаются по счетам затрат на основании настроенных порядков отражения, может быть расширена при помощи описанных далее механизмов.

Этот регистр позволяет задать настройки распределения амортизации для основных средств, не являющихся производственными, то есть по которым не составляются путевые листы и рапорты о работе строительных механизмов.

Настройки можно создать как для подразделения, в котором находятся ОС, так и отдельно для основного средства. В случае, если настройка устанавливается для подразделения, поле Основное средство не заполняется. Если же настройку необходимо установить для основного средства отдельно, то оно указывается в поле Основное средство.

В поле Отражение по объектам строительства указывается на выбор:

конкретный объект строительства

вид распределения по объектам

При помощи данного регистра создаются настройки распределения амортизации для НМА, способ расчета амортизации которых — не от выработки.

В поле Отражение по объектам строительства указывается:

конкретный объект строительства

вид распределения по объектам

5.1. Учет основных средств

5.1.1. При установлении сроков полезного использования основных средств руководствоваться Классификацией основных средств, утв. Постановлением Правительства РФ от 01.01.02 N 1.

5.1.2. Амортизацию по всем основным средствам начислять линейным способом.

5.1.3. Понижающие (повышающие) коэффициенты к действующим нормам амортизационных отчислений основных средств не применять.

Предлагаем ознакомиться: Составляем жалобу на неправомерные действия сотрудников ГИБДД

5.1.4. Активы, в отношении которых выполняются условия п. 4 ПБУ 6/01 «Учет основных средств», и стоимостью не более 20 000 руб. отражать в составе материально-производственных запасов.

5.1.5. Недвижимость, на которую не зарегистрировано право собственности, после подачи документов на государственную регистрацию учитывать на отдельном субсчете счета 01 и амортизировать в общем порядке.

5.1.6. Переоценку основных средств не производить.

Как закрыть 25 счет в 1С 8.3

Шаг 1. Прописать в Учетной политике метод распределения 25 счета

Метод распределения общепроизводственных расходов необходимо прописать в Учетной политике организации, где необходимо определить пропорционально какой базе распределяется 25 счет:

- Выручка,

- Плановая стоимость выпуска,

- Прямые расходы,

- Прямая заработная плата,

- Прямые материальные расходы,

- И др.

Прежде чем выбрать один из методов, необходимо продумать какой из них более подходит под вид деятельности организации:

- Если выбрать вариант распределения пропорционально выручке, а в течение месяца выручки не было, то в этом случае 25 счет не закроется. Для этого в 1С 8.3 нужно отразить выручку в размере 0,01 копейка.

- Если есть выпуск продукции, то лучше выбрать метод распределения пропорционально плановой стоимости выпуска либо пропорционально прямым материальным расходам.

Если в организации нет 25 счета, то метод его распределения в Учетной политике можно не задавать.

Шаг 2. Опередить распределение косвенных расходов в 1С 8.3

На закладке «Затраты», по кнопке «Косвенные расходы» определяются методы распределения косвенных расходов:

В 1С 8.3 в методах распределения косвенных расходов показывается, что распределяется в базе распределения, пропорционально чему распределяется и куда распределяется:

В нашем примере показан метод распределения для 25 счета. В данном случае все расходы на 25 счете распределяться будут пропорционально плановой стоимости выпуска. Также можно указать статьи затрат и подразделение.

Однако в 1С 8.3 есть нюанс. Если выбран метод пропорционально плановой стоимости выпуска, то необходим документ по «Отчету производства за смену»:

Если нет документа по «Отчету производства за смену», тогда 25 счет закрываться не будет, а будет ошибка. Нужно учитывать, как часто производство есть или нет, как часто выпуск есть или нет. И в зависимости от этого брать базу для распределения 25 счета:

Если по учетной политике 26 счет также должен распределятся в 20 счет, то в 1С 8.3 при определении методов распределения косвенных расходов, можно не указывать счет затрат, то есть не указывать ни 25, ни 26 счет. Тогда эти счета будут распределяться так, как зададите правило. Либо отдельно для счета 25 и отдельно для счета 26 задать правило распределения:

Как правильно настроить базу 1С 8.3 для того, чтобы:

- 1С 8.3 сама делила расходы на прямые и косвенные для целей бухгалтерского и налогового учета,

- в 1С 8.3 автоматически заполнялась декларация по налогу на прибыль и отчет о финансовых результатах,

подробно изучено на .

Поставьте вашу оценку этой статье:

Контролируемые и неконтролируемые расходы

Ну и в заключение еще одна важная классификация, связанная с

реализацией такой функции менеджмента (управления), как контроль.

Для того чтобы эффективно контролировать деятельность всех

подразделений и руководителей всех уровней, а также чтобы обеспечить

нормально функционирующую систему мотивации управленческого персонала,

в последнее время все шире используется принцип управления

по центрам ответственности, то есть путем соотнесения затрат

и доходов с действиями лиц, ответственных за их осуществление.

Согласитесь, глупо лишать всех работников премии за то, что

прибыль организации оказалась ниже, чем было запланировано. Ведь причин

может быть много, и даже может оказаться, что большинство работников

трудилось на износ, а причиной проблемы является неверное решение,

принятое лишь одним менеджером. Кроме того, фактически ни один

сотрудник организации, как правило, не может контролировать абсолютно

все процессы, происходящие в ней. А потому просто глупо, например,

наказать рублем начальника отдела продаж за то, что он не выполнил план

по продажам, если причина ситуации кроется в том, что начальник

производственного цеха допустил нарушения технологии и в результате

была произведена некачественная продукция, а отдел ОТК этого не

заметил, и клиенты остались недовольны и решили прекратить покупать

вашу продукцию, предъявили претензии, потребовали заменить товар и т.д.

С другой стороны, вряд ли начальник производственного подразделения

будет мотивирован работать эффективно, если его накажут за низкое

качество продукции, если главной причиной ситуации стало плохое

качество исходного сырья и материалов, приобретенных на стороне,

контроль за качеством которых должно было осуществлять снабженческое

подразделение компании.

О концепции управления по центрам ответственности и

особенностях организации планирования, внутрифирменной отчетности и

контроле с учетом этой системы мы тоже еще будем говорить подробнее в

будущих публикациях. А пока отметим, что с позиций контроля затраты

можно разделить на два вида:

- регулируемые (контролируемые) расходы – это

расходы,

которые подвержены влиянию менеджера центра ответственности

(подразделения), то есть находятся в пределах его компетенции и

полномочий (например, перерасход материалов в связи с нарушением

трудовой дисциплины или технологии производства является регулируемым

расходом для начальника цеха); - нерегулируемые (неконтролируемые) расходы – это

расходы, на которые менеджер центра ответственности (подразделения)

воздействовать не может (например, перерасход материалов из-за их

низкого качества является регулируемым не для начальника цеха, а для

начальника отдела снабжения).

Практическое применение данной классификации затрат позволяет

повысить мотивацию труда управленческого персонала, поскольку поощрения

и наказания при этом методе напрямую зависят от реальных результатов

его деятельности.

- Безруких П.С. Учет и калькулирование себестоимости продукции. — М.: Финансы, 1974

- Барышев С.Б. Диагностика методики управленческого учета. // Бухгалтерский учет. — 2007, № 14

- Беляева Н.А. Методы формирования затрат на производство // «Бухгалтерия в вопросах и ответах», 2006, №1

- Вахрушина М.А. Бухгалтерский управленческий учет: учебник для вузов. 2-е изд., доп. и пер. – М.: Омега-Л, 2003

- Горелик О.М., Парамонова Л.А., Низамова Э.Ш. Управленческий учет и анализ: учебное пособие. М.: КНОРУС, 2007

- Горелова М.Ю. Управленческий учет. Методы калькулирования себестоимости. – М.: Издательско-консультационная компания

«Статус-Кво 97», 2006 - Друри К. Введение в управленческий и производственный учет / Пер. с анг. М.: Аудит, ЮНИТИ, 2008

- Керимов В.Э. Бухгалтерский учет: Учебник. — М,-М.: Эксмо, 2006

- Платонова Н. Затраты и их классификация // «Финансовая газета», 2005, №35

Общая характеристика

Прямые затраты относятся к расходам текущего налогового (отчетного) периода по мере реализации товара/работы/услуг. Они включены в стоимость продукции по ст. 319 НК. Иным способом определяются косвенные расходы. Что к ним относится? Они представляют собой комплекс издержек, касающихся технологического процесса, которые экономически нецелесообразно либо нельзя отнести непосредственно на определенные виды изделий. Распределение косвенных расходов осуществляется в полном объеме в том же налоговом периоде, в котором они возникли. Это означает, что если даже реализации не было, эти издержки снижают налогооблагаемую прибыль за данный временной промежуток.

Сравнение результатов и выбор метода распределения.

Сравнение результатов, полученных разными методами распределения, наглядно показывает, что итоговые затраты доходного ЦФО возможно исчислить лишь с определенной степенью достоверности.

Таблица 6. Сводные результаты распределения различными методами

|

Метод распределения |

Скорая помощь |

Отклонение от среднего |

Стационар |

Отклонение от среднего |

Итого |

|---|---|---|---|---|---|

|

Прямой |

5 200 |

-2% |

10 800 |

1% |

16 000 |

|

Последовательный |

5 376 |

1,4% |

10 624 |

-0,7% |

16 000 |

|

Двухсторонний |

5 334 |

0,6% |

10 666 |

-0,3% |

16 000 |

|

Среднее значение |

5 303 |

0% |

10 697 |

0% |

16 000 |

При окончательном выборе метода следует учитывать:

-

какова трудоемкость вычислений;

-

какая база распределения наиболее точно выражает причинно-следственную связь между вспомогательными и основными подразделениями;

-

насколько искажаются вычисления каждым методом распределения.

Если результаты расчетов близки, то удобнее воспользоваться простым методом, а за базу распределения выбрать легко отслеживаемую в бухгалтерском (управленческом) учете показатель.

Классификация и характеристика косвенных затрат

Косвенные расходы это затраты которые невозможно (или

экономически нецелесообразно) прямо отнести на какой-либо продукт

(товар).

Укрупненно к данным видам затрат относят:

-

Общепроизводственные расходы (цеховые) – расходы

по обслуживанию основных и вспомогательных производств организации и

отражаются на счете 25. -

Общехозяйственные расходы, счет 26 – затраты

связанные с нуждами управления организации и непосредственно не

связанные с производственным процессом. -

Коммерческие расходы – расходы, связанные с

реализацией товаров, выполнением работ или оказанием услуг (счет

бухучета 44 «Расходы на продажу», данный счет

предназначен для обобщения информации о расходах, связанных с продажей

продукции, товаров, работ и услуг).

Косвенные

расходы распределяются между отдельными продуктами согласно

выбранной организацией методике, отражаемой в учетной политике

организации.

Отметим что, особенностью косвенных затрат является то, что в

пределах масштабной базы они остаются неизменными (условно-постоянны).

Изменить их можно принятыми управленческими решениями, а степень их

покрытия – объемом продаж.

Распределение расходов на прямые и косвенные

В целях применения главы 25 Налогового Кодекса Российской

Федерации расходы организации делятся на внереализационные и связанные

с производством и реализацией. Последние, в свою очередь,

подразделяются на прямые и косвенные. От того, к какому из названных

видов расходов будут отнесены соответствующие затраты, зависит порядок

их признания в налоговом учете.

Расходы, связанные с производством и реализацией, включают в

себя не только затраты, непосредственно понесенные предприятием в

процессе производства и реализации товаров, работ или оказания услуг.

Расходы организации делятся на прямые и косвенные по правилам,

установленным в ст. 318 Налогового Кодекса РФ.

Отметим, что термины «прямые расходы» и

«косвенные расходы» в НК РФ не раскрыты.

Предприятия самостоятельно определяют перечень прямых расходов, который

подлежит отражению в учетной политике для целей налогообложения.

(Письма Минфина России от 07.02.2011 №03-03-06/1/79, от 25.05.2010

№03-03-06/2/101 (п. 3), от 12.11.2009 №03-03-06/1/742, от 11.11.2008

№03-03-06/1/621, от 10.04.2008 №03-03-06/2/267, от 28.03.2008

№03-03-06/1/207). На это же указано в последнем абзаце п. 1 ст. 318 НК

РФ. В п. 2 той же статьи закреплен порядок признания прямых и косвенных

расходов в налоговом учете.

Косвенные расходы организации списываются единовременно в

периоде их несения, а прямые уменьшают доходы компании по мере

реализации продукции (работ, услуг), в стоимости которых они учтены.

На основании анализа арбитражной практики можно утверждать:

организации нередко учитывают затраты, без которых производственный

процесс невозможен, в качестве косвенных расходов. Причина этому

– невозможность распределения данных затрат между видами

изготавливаемой продукции. Судьи с переменным успехом поддерживают то

предприятия, то налоговиков.

Преимущества и недостатки

Главным преимуществом метода взаимного распределения затрат, несомненно, является его точность, поскольку он позволяет полностью учесть услуги, которые обслуживающие подразделения оказали друг другу. Следствием этого является получение более точной оценки себестоимости продукции.

Недостаток данного метода заключается не только в трудоемкости расчетов, но и в необходимости использования дополнительного программного обеспечения для решения системы линейных уравнений. Эта проблема становится особенно актуальной при наличии значительного количества обслуживающих подразделений.

- ← Пошаговый метод распределение затрат

- Позаказная калькуляция себестоимости →

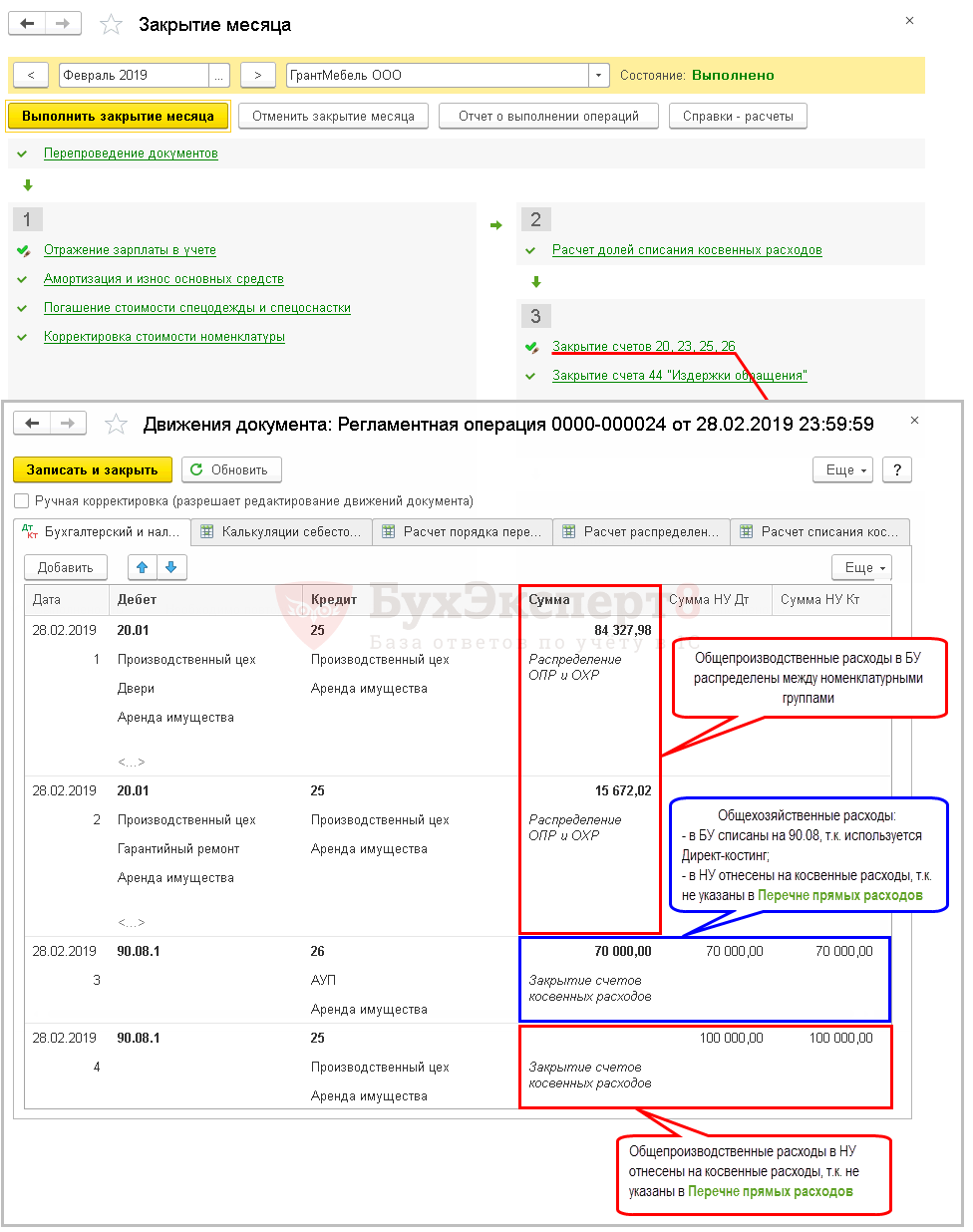

Распределения расходов в 1С 8.3 на примере

Для отражения затрат в обоих случаях используется документ Поступление (акт, накладная) вид операции Услуги (акт). Разница только в счетах учета, затраты на аренду офиса отражаются по счету 26, а производственного цеха – 25.

При сумма по счетам 25 и 26 распределится согласно настройкам учетной политики.

Ошибка при закрытии счетов 20, 23, 25, 26

Если при закрытии месяца расчетные коэффициенты не были определены, программа 1С 8.3 выдаст ошибку.

Для ее исправления необходимо проверить, насколько корректно настроена база распределения. Затраты не распределятся, если нет расчетных коэффициентов.

Расчет себестоимости в 1С. Услуги и работы

- отражается выручка по кредиту счета 90.01 по наименованию работы;

- по дебету счета 90.02 с кредита счета 20 списывается себестоимость выполненных работ (услуг).

Вариант № 1. Без учета выручки от выполнения работ (оказания услуг)

Все затраты, учитываемые на счете 20 по работам и услугам будут списываться автоматически в полной сумме в Дт 90.02 всегда при закрытии месяца. Вне зависимости от того – отражена выручка по кредиту 90.01 или не отражена вообще.

Вариант № 2. С учетом выручки от выполнения работ (оказания услуг)

- Если отражена выручка по номенклатурной группе, то затраты, учитываемые на счете 20 по этой же номенклатурной группе, спишутся автоматически на всю сумму в Дт 90.02 при закрытии месяца.

- Если выручки не было по номенклатурной группе, то затраты НЕ спишутся, а останутся в виде НЗП по дебету счета 20.

Вариант № 3. С учетом выручки только по производственным услугам

- Выручка по работам и услугам должна отражаться только с помощью документа Оказание производственных услуг .

- Если выручка отражается по номенклатурной группе с помощью этого документа, то затраты, учитываемые на счете 20 по этой же номенклатурной группе, спишутся автоматически на всю сумму в Дт 90.02 при закрытии месяца.

- Если выручки не было по номенклатурной группе или она отражается документом Реализация товаров и услуг , то затраты не спишутся, а останутся в виде НЗП по дебету счета 20.

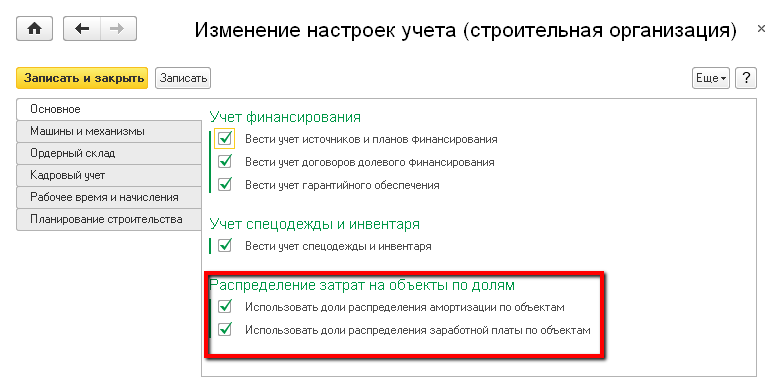

Настройки параметров учета строительной организации для распределения затрат по объектам строительства

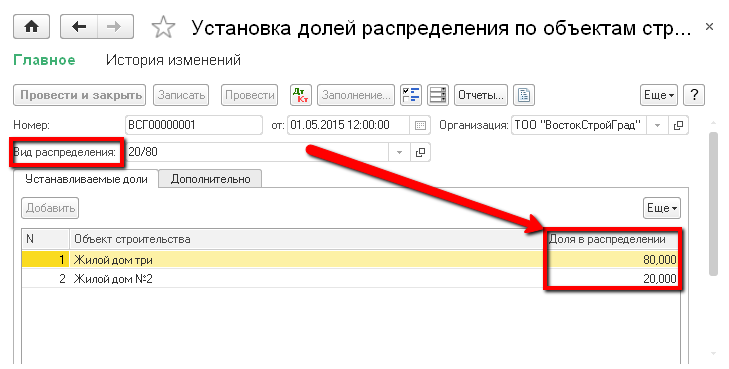

Перед началом работы необходимо в информационной базе провести корректные настройки параметров учета строительной организации. Обработка Изменение настроек учета (строительная организация) предназначена для изменения основных параметров, определяющих функционирование учетных механизмов прикладного решения (раздел Строительная организация → Сервис). Для установки возможности распределения затрат на объекты по долям необходимо на закладке Основное установить соответствующие признаки.

Для ряда затрат, поступающих в целом, но требующих распределения на объекты строительства пропорционально каким-либо правилам, используются виды распределения по объектам строительства с установкой правил распределения по ним. Справочник Виды распределения по объектам строительства хранит перечень используемых видов распределения затрат между объектами строительства (раздел Строительная организация → Настройки учета). Если в виде распределения указан проект, тогда в его состав будут входить объекты, принадлежащие одному строительному проекту.

Состав вида распределения периодический и устанавливается документом Установки долей распределения по объектам строительства (раздел Строительная организация → Настройки учета). В документе указывается настраиваемый вид распределения, а также список объектов строительства с указанием долей распределения (для составления пропорции распределения).

При изменении состава достаточно ввести на дату изменения еще один документ, в котором указать объекты строительства, по которым изменилась доля, и указать новую долю. Или же указать объекты строительства, добавленные в состав. Если какой-то объект следует исключить из состава распределения, то его доля устанавливается равной 0.

С целью создания единой картины учета в данной статье описаны два способа распределения и отражения косвенных расходов со счета 8410 Накладные расходы:

-

Механизмы распределения и отражения общих затрат по объектам (в случае, когда известны объекты и доли для распределения затрат).

-

Методы распределения косвенных расходов (в случае, если невозможно выделить определенный объект и доли, и затраты можно распределить согласно другой базы распределения).

Настроим любые отчеты, даже если их нет в 1С

Сделаем отчеты в разрезе любых данных в 1С. Исправим ошибки в отчетах, чтобы данные тянулись правильно. Настроим автоматическую отправку на почту.

Примеры отчетов:

- По валовой прибыль предприятия с прочими расходами;

- Баланс, ДДС, отчет о финансовом результате (прибылях и убытках);

- Отчет по продажам для розничной и оптовой торговли;

- Анализ эффективности товарных запасов;

- Отчет по выполнению плана продаж;

- Проверка не попавших в табель сотрудников;

- Инвентаризационная опись нематериальных активов ИНВ-1А;

- ОСВ по счету 60, 62 с группировкой по контрагенту — Анализ не закрытых авансов.

Распределение общепроизводственных расходов в 1С 8.3

Учет общепроизводственных расходов в 1С 8.3 ведется на счете 25 Общепроизводственные расходы, в соответствии с Инструкцией по применению плана счетов бухгалтерского учета. На этом счете собираются данные непосредственно связанные с производственным процессом, которые нельзя отнести на конкретный вид продукции и которые подлежат распределению:

В качестве примера можно привести операцию по аренде производственных помещений, созданную документом Поступление услуг. Посмотрим проводки, которые делает этот документ в программе 1С Бухгалтерия ред. 3.0. Общепроизводственные расходы в сумме 70 000 руб. учитываются проводкой Дт 25 Кт 60.01:

Как видно из проводки, аналитика по счету 25 ведется по:

- подразделениям организации (Мастерская);

- статьям затрат (Аренда производственных площадей).

В течение месяца суммы накапливаются на этом счете и в конце месяца накопленные расходы со счета 25 распределяются в дебет счетов 20, 23, 29.

Общепроизводственные расходы со счета 25 в программе 1С 8.3 распределяются пропорционально двум основным группам:

- Номенклатурным группам (продукции);

- Подразделениям.

Заключение.

Поскольку полные затраты рассчитываются исходя из предположений о связи расходов с объектом учета (в нашей статье это ЦФО), себестоимость является показателем, исчисленным лишь с определенной степенью достоверности. На уровне учреждения в целом можно говорить об абсолютной точности данных, но разнесенные по объектам учета расходы становятся относительно точными. Исчисленная по данным с такими искажениями себестоимость будет приблизительной, что может привести к ошибкам, в результате которых закроются прибыльные направления, а убыточные, напротив, сохранятся. Именно для того, чтобы не допустить неверных управленческих действий, и решается рассмотренная в статье задача корректного распределения затрат.