Что такое журнал хозяйственных операций и как его правильно заполнить?

Содержание:

- Ведение регистров бухучета

- Реквизиты первичных документов

- Что собой представляют хозяйственные операции

- Регистрация фактов хозяйственной деятельности с помощью документов

- Журнал учета фактов хозяйственной деятельности для малых предприятий

- Оборотно-сальдовая ведомость на 31 декабря 2006 г.

- Журнально-ордерная форма бухгалтерского учета

- Программа «Баланс». Отчеты. Баланс.

- Как вести и распечатывать готовую КУДиР

- Журнал хозяйственных операций: образец заполнения с проводками

Ведение регистров бухучета

При разработке и утверждении форм регистров бухгалтерского учета организация может руководствоваться Письмами Минфина СССР от 08.03.1960 № 63 «Об инструкции по применению единой журнально-ордерной формы счетоводства» и от 06.06.1960 № 176 «Об инструкции по применению единой журнально-ордерной формы счетоводства для небольших предприятий и хозяйственных организаций», а также Письмом Минфина России от 24.07.1992 № 59 «О рекомендациях по применению учетных регистров бухгалтерского учета на предприятиях».

В журнально-ордерной форме применяются два вида бухгалтерских регистров: журналы-ордеры и вспомогательные ведомости. Журналы-ордеры являются основными регистрами, а вспомогательные ведомости применяются только в тех случаях, когда данные первичных документов сложно сразу отразить в журналах-ордерах. Тогда данные первичных документов сначала группируются в ведомости, а потом переносятся в журналы-ордеры. Иными словами, журналы-ордеры, например, журнал регистрации приходных и расходных кассовых ордеров, ведутся по кредиту счетов в корреспонденции с дебетуемыми счетами. А во вспомогательных ведомостях отражается расшифровка хозяйственных операций по этим дебетуемым счетам.

Каждая организация самостоятельно разрабатывает и утверждает формы регистров бухгалтерского учета. Количество этих регистров зависит от особенностей осуществляемой организацией деятельности и видов хозяйственных операций, подлежащих отражению в учете. Например, если организация все расчеты с поставщиками и покупателями производит в безналичном порядке, заработная плата и подотчетные суммы перечисляются работникам на банковские карты, в таком случае у организации нет кассовых операций и ей нет необходимости вести соответствующий регистр этих операций — журнал-ордер № 1.

Далее приведем примеры порядка ведения и заполнения нескольких основных регистров бухгалтерского учета, которые обязана вести практически каждая организация, осуществляющая хозяйственную деятельность.

Реквизиты первичных документов

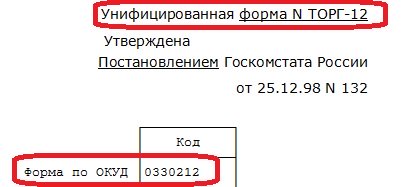

Из приведенного списка видно, что главной формой, на основании которой бухгалтер может смело оприходовать, задокументировать и оплатить краску, является накладная ТОРГ-12. Выглядеть в заполненном виде ее часть, которая касается непосредственно оприходования товара, будет так:

Эта накладная, как и остальная «первичка», имеет обязательные реквизиты, наличие и правильность заполнения которых должен проверить бухгалтер, прежде чем принять документ в работу. К таким реквизитам, в частности, относятся:

наименование формы и ее код по Общероссийскому классификатору управленческой деятельности (ОКУД) в правом верхнем углу. Этот код необходим только для унифицированных форм. Если бланк разработан самостоятельно, этого реквизита в нем может не быть;

номер документа и дата его составления. Эти реквизиты важны для документирования, так как позволяют точно определить время совершения сделки. Обычно дату пишут арабскими цифрами: вначале день и месяц, представленные двумя парами цифр, разделенными точкой, затем год четырьмя цифрами;

название компании-поставщика (покупателя), от имени которой составлена форма. А также ее адрес и реквизиты;

- содержание хозяйственной операции, которое должно соответствовать типу и названию формы. Например, накладная ТОРГ-12 предназначена для передачи товарно-материальных ценностей сторонним организациям, и с ее помощью невозможно оформить никакую другую хозяйственную операцию;

- измерители события, которые могут быть указаны в натуральном и денежном выражении. Денежный измеритель используется чаще, так как он является обобщающим, и в нем обычно отображаются все показатели хозяйственной деятельности компании в бухучете;

- должности и фамилии, имена, отчества лиц, ответственных за совершение сделки или события и правильность ее оформления, а также их личные подписи.

Также могут применяться дополнительные реквизиты по мере надобности. Но все реквизиты из списка являются обязательными и должны быть в любом первичном документе, иначе принципы документирования будут не соблюдены.

Что собой представляют хозяйственные операции

Хозяйственная операция (ХО) – это определенное действие, которое меняет или состав имущества, или его размещение, или источники его формирования. Также ХО могут быть связаны с изменениями в формировании бюджета, структуре собственности компании, собственном капитале и заемных средствах, резервном капитале. Факт хозяйственной операции – это основание для создания бухгалтерской проводки. Проводка формируется на основании документов, подтверждающих операцию.

Определенное событие влечет за собой изменение показателей. К примеру, изменяться может капитал, объем имущества. Значения могут как увеличиваться, так и уменьшаться. Изменения капитала вызывают изменения в валюте баланса. Следовательно, меняется и сумма по активам и пассивам.

Какую информацию о хозяйственных операциях зафиксировать в учетной политике для целей бухгалтерского учета?

Примеры хозяйственных операций в бухучете

Рассмотрим примеры операций и их примерную структуру:

- Снабжение. Примеры ХО: поступление сырья, перевод средств поставщику, ввод в производство сырья.

- Реализация. Примеры ХО: траты на реализацию продукции, поступление выручки, продажа товаров.

- Производство. Примеры ХО: выплаты зарплаты сотрудникам, амортизация ОС, принятие работы подрядчика, перевод средств подрядчику.

Это самые распространенные типы хозяйственных операций.

Как осуществлять внутренний контроль совершаемых хозяйственных операций?

Типы хозяйственных операций

Рассмотрим таблицу с классификацией хозяйственных операций:

| Воздействие на баланс | Корреспонденция по дебету | Корреспонденция по кредиту |

|---|---|---|

| Изменение активов | Активный | Активный |

| Изменение пассивов | Пассивный | Пассивный |

| Повышение актива и пассива | Активный | Пассивный |

| Понижение актива и пассива | Пассивный | Активный |

Это четыре разновидности операции, которые классифицируются по способу воздействия на бухгалтерский баланс.

Рассмотрим подробнее типы проводок (А – это актив, П – это пассив, О – это оборот):

-

1 тип. Проводки, сокращающие одну статью актива путем увеличения другой. Примеры 1 типа: на склад пришел товар, деньги направляются со счета в кассу. При этом меняется структура имущества, но конечная сумма остается прежней.

Этому типу принадлежит следующая формула:

А баланса + О по дебету счета 1 – О по кредиту счета 2 = П баланса. -

2 тип. Проводки, меняющую статьи пассива. Примеры 2 типа: умножение резервного капитала за счет изменения суммы прибыли. При этом ХО вызывает изменение структуры источников средств, но конечная оценка остается прежней.

Этому типу принадлежит эта формула:

А баланса = П баланса + О по кредиту счета 1 – О по дебету счета 2. -

3 тип. Действия, которые увеличивают стоимость имущества компании и размер обязательств. Пример: операции по реализации ОС, получение займа. Проводки изменяют валюты баланса.

Формула:

А баланса + О по дебету счета 1 = П баланса + О по кредиту счета 2. -

4 тип. Действия, уменьшающие значения обязательств или объем собственного капитала за счет снижения объема активов. Пример: расчеты с поставщиками. В процессе уменьшается и актив, и пассив.

Формула:

А баланса – О по дебету счета 1 = П баланса – О по кредиту счета 2.

Также операции классифицируются по своему содержанию:

- Материальные. Предполагают движение ТМЦ.

- Финансовые. Предполагают движение средств.

- Расчетные. Расчеты с контрагентами.

От типа операции зависят особенности ее отражения в бухучете.

Нереальность хозяйственных операций как один из поводов для отказа в налоговом вычете НДС.

Регистрация фактов хозяйственной деятельности с помощью документов

1С:Бухгалтерия 8 Принципы ведения учета

Главным способом ведения учета в «1С:Бухгалтерии 8» является оформление фактов хозяйственной деятельности с помощью документов.

Для повышения удобства работы с документами есть журналы документов по основным разделам учета: документы покупателей, документы поставщиков, складские документы и др. Для быстрого перехода к нужному разделу учета используется Панель функций.

«1С:Бухгалтерия 8» содержит средства, позволяющие ускорить процесс заполнения документов и регистрации хозяйственных операций:

Персональные настройки

В персональных настройках можно задать ряд значений, которые бухгалтер использует чаще всего: организацию, склад, и др.

Эти значения будут автоматически подставляться в документах при их создании или заполнении.

Быстрое заполнение табличной части документа

Для быстрого заполнения новых документов используется механизм ввода на основании. При вводе на основании все возможные реквизиты нового документа будут автоматически заполнены из уже введенного документа.

Табличную часть документа возможно быстро заполнитьподбором значений из справочника. При оформлении реализации бухгалтер может видеть количество и цену выбираемых товарно-материальных ценностей (ТМЦ).

Автоматическая подстановка счетов учета

При создании документов предусмотрено автоматическое заполнение:

- счетов учета номенклатуры,

- счетов расчетов с контрагентами.

Благодаря возможностям автоматической подстановки значений в документы, можно разделить работу по учету движения товарно-материальных ценностей и расчетов с контрагентами между бухгалтерами и другими сотрудниками организации.

Бухгалтеры выполняют общий контроль и методическое руководство. Другие сотрудники, например сотрудники отдела материально-технического обеспечения, вводят и заполняют документы.

Проводки и прочие учетные записи делаются автоматически по правилам, заданным бухгалтерами.

Пользователи, которым при оформлении документов неудобно автоматически заполнять счета учета, могут сами выбрать счет учета непосредственно в документе. Например, для выбора счета «41.01» достаточно ввести в поле выбора счета «4101».

Рекомендуем ознакомиться с разделами

| Подготовка к работе с 1С Бухгалтерия |

| О курсе… Чему посвящен самоучитель 1С:бухгалтерии и как с ним работать. |

| Закрытие периода в 1С Бухгалтерия |

| Стандартные бухгалтерские отчеты в 1С Бухгалтерия |

Журнал учета фактов хозяйственной деятельности для малых предприятий

Для субъектов малого предпринимательства разработаны подробные рекомендации по ведению бухгалтерского учета. Они утверждены приказом Минфина РФ от 21.12.1998 № 64н. Книгу (журнал) учета фактов хозяйственной деятельности по форме № К-1 (далее — Книга) рекомендуется использовать в качестве единственного регистра по учету всех операций малым предприятиям с небольшим количеством транзакций, вид деятельности которых не связан с материалоемким производством. Согласно приказу № 64н такой учет называется простой формой бухучета. Скачать бланк книги вы можете на нашем сайте.

Что такое субъект малого предпринимательства и каковы критерии отнесения предприятия к малому, узнайте из статьи «Особенности бухгалтерского учета на малых предприятиях».

На основании данных Книги можно составить бухгалтерскую отчетность и определить данные по активам и пассивам. В зависимости от вида деятельности организация самостоятельно определяет необходимый перечень используемых счетов бухгалтерского учета и в соответствии с этим оформляет названия столбцов Книги, предназначенных для указания счетов. Книгу можно оформлять отдельно для каждого месяца или сделать общую за год. Первая запись в Книге — это суммы остатков по счетам на начало периода. По завершении месяца вычисляются итоги по дебетовым и кредитовым оборотам всех счетов, их сумма должна равняться итогу по графе 4. Далее выводятся конечные сальдо по счетам. Образец заполнения Книги можно скачать на нашем сайте.

Кроме того, разработаны еще одни рекомендации по ведению учета субъектами малого предпринимательства, утвержденные решением Президентского совета НП «Институт профессиональных бухгалтеров и аудиторов России» (протокол от 25.04.2013 № 4/13). Эти рекомендации одобрены Минфином и являются усовершенствованной и расширенной версией приказа № 64н с примерами оформления регистров. Этими рекомендациями определено три вида упрощенного бухучета для малых предприятий:

- полная форма, при которой используется рекомендуемый перечень различных регистров бухучета;

- сокращенная форма, при которой эти регистры не используются;

- простая форма только для микропредприятия, когда не применяется двойная запись.

Отметим также то, что если организации недостаточно ведения одного регистра по форме № К-1 или № К-1МП, то она может применять и другие рекомендуемые регистры, например по учету оплаты труда, основных средств, расчетов с контрагентами и т. д.

О том, как упрощено составление отчетности для малых предприятий, читайте в статье «Упрощенная бухгалтерская отчетность для малых предприятий».

ИП должны вести книгу учета доходов и расходов и хозяйственных операций индивидуального предпринимателя. Как правильно заполнить документ, узнайте в КонсультантПлюс, получив пробный доступ к системе бесплатно.

Оборотно-сальдовая ведомость на 31 декабря 2006 г.

|

Наименование синтетических счетов |

Остатки на начало месяца |

Обороты за месяц |

Остатки на конец месяца |

|||

|

дебет |

кредит |

дебет |

Кредит |

дебет |

Кредит |

|

|

01 «Основные средства» |

100000 |

104000 |

204000 |

|||

|

02 «Амортизация основных средств» |

10000 |

1000 |

11000 |

|||

|

08 «Вложения во внеоборотные активы» |

104000 |

104000 |

||||

|

10 «Материалы» |

130000 |

16000 |

40000 |

106000 |

||

|

19 «Налог на добавленную стоимость по приобретенным ценностям» |

22600 |

21600 |

1000 |

|||

|

20 «Основное производство» |

153000 |

153000 |

||||

|

43 «Готовая продукция» |

153000 |

153000 |

||||

|

44 «Расходы на продажу» |

5000 |

5000 |

||||

|

50 «Касса» |

10000 |

89600 |

69600 |

30000 |

||

|

51 «Расчетные счета» |

270000 |

310000 |

272000 |

308000 |

||

|

60 «Расчеты с поставщиками и подрядчиками» |

190000 |

141600 |

147600 |

196000 |

||

|

62 «Расчеты с покупателями и заказчиками» |

100000 |

240000 |

60000 |

280000 |

||

|

68 «Расчеты по налогам и сборам» всего, в т.ч.: |

50400 |

50400 |

||||

|

68-1 «Расчеты по налогу на доходы физических лиц» |

10400 |

10400 |

||||

|

68-2 «Расчеты по НДС» |

40000 |

40000 |

||||

|

69 «Расчеты по социальному страхованию и обеспечению» |

32000 |

32000 |

||||

|

70 «Расчеты с персоналом по оплате труда» |

80000 |

80000 |

||||

|

75 «Расчеты с учредителями» |

50000 |

50000 |

||||

|

76 «Расчеты с разными дебиторами и кредиторами» |

2200 |

2200 |

||||

|

80 «Уставный капитал» |

200000 |

50000 |

250000 |

|||

|

84 «Нераспределенная прибыль (непокрытый убыток)» |

102200 |

42000 |

144200 |

|||

|

90 «Продажи» всего, в т.ч.: |

678000 |

678000 |

||||

|

90-1 «Выручка» |

240000 |

240000 |

||||

|

90-2 «Себестоимость продаж» |

153000 |

153000 |

||||

|

90-3 «НДС» |

40000 |

40000 |

||||

|

90-7 «Коммерческие расходы» |

5000 |

5000 |

||||

|

90-9 «Прибыль (убыток) от продаж» |

240000 |

240000 |

||||

|

99 «Прибыли и убытки» |

110000 |

42000 |

42000 |

110000 |

||

|

Итого: |

612 200 |

612200 |

2999600 |

2999600 |

711200 |

711200 |

|

Приложение к приказу Министерства Финансов РФ от 2.07.2010 №66н Таблица 5. Форма №1 ОКУД БУХГАЛТЕРСКИЙ БАЛАНС |

||||||||||||||||||

|

на |

201 |

г. |

||||||||||||||||

|

КОДЫ |

||||||||||||||||||

|

Форма № 1 по ОКУД |

0710001 |

|||||||||||||||||

|

Дата (год, м-ц, число) |

||||||||||||||||||

|

Организация |

по ОКПО |

|||||||||||||||||

|

Идентификационный номер налогоплательщика |

ИНН |

|||||||||||||||||

|

Вид деятельности |

по ОКВЭД |

|||||||||||||||||

|

Организационно-правовая форма / форма собственности |

||||||||||||||||||

|

по ОКОПФ / ОКФС |

||||||||||||||||||

|

Единица измерения: тыс. руб. / млн. руб. (ненужное зачеркнуть) |

по ОКЕИ |

384/385 |

||||||||||||||||

|

Местонахождение (адрес) |

||||||||||||||||||

|

Дата утверждения |

||||||||||||||||||

|

Дата отправки (принятия) |

||||||||||||||||||

|

АКТИВ |

Код показателя |

На начало отчетного года |

На конец отчетногопериода |

|||||||||||||||

|

1 |

2 |

3 |

4 |

|||||||||||||||

|

I. ВНЕОБОРОТНЫЕ АКТИВЫ |

||||||||||||||||||

|

Нематериальные активы |

110 |

— |

— |

|||||||||||||||

|

Основные средства |

120 |

90000 |

193000 |

|||||||||||||||

|

Незавершенное строительство |

130 |

— |

— |

|||||||||||||||

|

Доходные вложения в материальные ценности |

135 |

— |

— |

|||||||||||||||

|

Долгосрочные финансовые вложения |

140 |

— |

— |

|||||||||||||||

|

Отложенные финансовые активы |

145 |

— |

— |

|||||||||||||||

|

Прочие внеоборотные активы |

150 |

— |

— |

|||||||||||||||

|

ИТОГО по разделу I |

190 |

90000 |

193000 |

|||||||||||||||

|

II. ОБОРОТНЫЕ АКТИВЫ |

||||||||||||||||||

|

Запасы |

210 |

130000 |

106000 |

|||||||||||||||

|

в том числе: |

||||||||||||||||||

|

сырье, материалы и другие аналогичные ценности |

211 |

130000 |

106000 |

|||||||||||||||

|

животные на выращивании и откорме |

212 |

— |

— |

|||||||||||||||

|

затраты в незавершенном производстве |

213 |

— |

— |

|||||||||||||||

|

готовая продукция и товары для перепродажи |

214 |

— |

— |

|||||||||||||||

|

товары отгруженные |

215 |

— |

— |

|||||||||||||||

|

расходы будущих периодов |

216 |

— |

— |

|||||||||||||||

|

прочие запасы и затраты |

217 |

— |

— |

|||||||||||||||

|

Налог на добавленную стоимость по приобретенным ценностям |

220 |

— |

1000 |

|||||||||||||||

|

Дебиторская задолженность (платежи по которой ожидаются более чем через 12 месяцев после отчетной даты) |

230 |

2200 |

2200 |

|||||||||||||||

|

в том числе покупатели и заказчики |

— |

— |

||||||||||||||||

|

Дебиторская задолженность (платежи по которой ожидаются в течение 12 месяцев после отчетной даты) |

240 |

100000 |

60000 |

|||||||||||||||

|

в том числе покупатели и заказчики |

100000 |

60000 |

||||||||||||||||

|

Краткосрочные финансовые вложения |

250 |

— |

— |

|||||||||||||||

|

Денежные средства |

260 |

280000 |

338000 |

|||||||||||||||

|

Прочие оборотные активы |

270 |

— |

— |

|||||||||||||||

|

ИТОГО по разделу II |

290 |

512200 |

507200 |

|||||||||||||||

|

БАЛАНС |

300 |

602200 |

700200 |

Журнально-ордерная форма бухгалтерского учета

Форму бухучета, при которой все данные о хозяйственных операциях учитываются и систематизируются журналах регистрации хозяйственных операций, называют журнально-ордерной.

Основные принципы таковы:

- Записи производятся исключительно по кредитующим счетам, с указанием корреспонденции по дебету.

- Записи синтетического и аналитического учета совмещены в единой системе учета.

- Данные отражаются в учетных документах в разрезе показателей, необходимых для контроля и формирования отчетности.

- Можно применять объединенные журналы по связанным счетам.

- Можно формировать их помесячно.

Применять такую форму бухучета не обязательно. Организация может вести учет по мемориально-ордерной форме, в основе которой составление мемориальных ордеров на каждую хозяйственную операцию. Такой вид имеет ряд недостатков: значительное отставание аналитического учета от синтетического, а также повышенная трудоемкость: приходится дублировать записи несколько раз.

Программа «Баланс». Отчеты. Баланс.

Форма № 1 или «Бухгалтерский баланс» должна формироваться после того, как введены все ручные проводки на начисление налогов, указаны проводки по финансовым результатам (закрыты счета 20, 26, 90, 91). Данная версия программы формирует баланс по отгрузке. Также формируется форма № 2 по отгрузке, хотя можно настроить формулы на формирование по оплате. Проводки на реформацию баланса необходимо делать в предыдущем периоде, но формулы для заполнения формы № 1 настроены так, что эта проводка не будет учтена. Например, при смене расчетного года, будет выполнен переход с 2002 на 2003 год. Проводка должна быть указана в 4 квартале 2002 года.

Как вести и распечатывать готовую КУДиР

КУДиР можно вести на бумаге и в электронном виде, но главное — вносить данные в хронологическом порядке. Если вы планируете записывать все хозяйственные операции от руки — распечатайте готовый бланк в начале налогового периода. А если хотите вести учёт в электронном виде — обязательно распечатайте заполненную книгу в конце отчётного периода. Иначе она не будет считаться действительной.

Вне зависимости от формата ведения завершённую и проверенную КУДиР нужно сшить, пронумеровать, заверить подписью руководителя и печатью, если таковая имеется. Ещё не забудьте указать общее количество страниц на последнем листе. Чтобы всё сделать правильно, посмотрите фотоинструкцию.

Важно распечатывать книгу со всеми разделами, даже с теми, которые на вашей системе налогообложения заполнять не нужно. Нумеровать также придётся все страницы, даже пустые

Если вы решили устроить отпуск и не совершали никаких финансовых операций в течение года, распечатывать КУДиР всё равно нужно. Просто заполните титульный лист и вместо цифр в графах поставьте нули. Нулевая КУДиР тоже должна нумероваться, прошиваться и заверяться.

Чтобы не потерять ни одного документа и не искать ошибки перед сдачей отчётности, лучше вносить записи в КУДиР регулярно. Так удобнее. Но никто не запрещает вам вносить все операции задним числом в конце отчётного периода.

Бланк книги учёта доходов и расходов

Сдавайте отчётность в 3 клика

Эльба рассчитает налог и подготовит отчётность для бизнеса на УСН и патенте. А ещё поможет cформировать счета, акты и накладные.

Попробуйте 30 дней бесплатно Подарок новым ИП Акция действует для ИП младше 3 месяцев

Журнал хозяйственных операций: образец заполнения с проводками

Амбарные (писцовые) книги были изобретены человечеством задолго до появления стройной системы бухгалтерской науки. С давних времен они являлись абсолютным показателем рачительной деятельности любого хозяйства.

И сегодня человечество не в силах отказаться от элементарного отражения произведенных операций, хотя и давно переименовало незвучную амбарную книгу в строгое определение – журнал регистрации хозяйственных операций.

Современный журнал хозяйственных операций — самостоятельный учетный регистр, в котором фиксируются все факты деятельности компании, группирующиеся в хронологическом порядке.

Любое предприятие, будь то небольшое производство с несколькими номенклатурными единицами выпускаемых товаров или холдинг с многомиллионными оборотами, ведет журнал регистрации хозяйственных операций. Но не только в бухгалтерии ведется учет операций. Все стороны жизни компании документируются.

Так, в кадровом делопроизводстве имеется своя регистрационная книга, а служба охраны труда и безопасности производства ведет свой журнал, но мы рассмотрим документирование хозяйственных операций в бухгалтерском учете.

Журнал хозяйственных операций: бланк и необходимые реквизиты

Единой утвержденной формы журнала не существует, слишком обширна область применения регистрационного документа. Обычно предприятие формирует удобный для себя бланк, что разрешено законом «О бухучете» от 06.12.2011 № 402-ФЗ.

Вести журнал можно в бумажном варианте – традиционной книгой, сброшюрованной, прошитой и полистно пронумерованной, куда записи заносятся вручную, либо в электронной версии.

В специализированных бухгалтерских программах журнал хозяйственных операций заполняется автоматически, поскольку входит в обязательный набор отчетов, формирующихся при соответствующих настройках, и может быть оформлен в бухгалтерской программе за любой заданный отрезок времени.

Обязательными реквизитами журнала являются: № операции, дата ее совершения, содержание произведенной операции, бухгалтерская проводка, сумма и сведения о первичном учетном документе или журнале ордере, где зафиксирована операция. Отражению в журнале подлежат абсолютно все хозяйственные операции. Образец листа журнала:

Порядок документирования хозяйственных операций в разных предприятиях на бумажных носителях несколько разнится, но последовательность заполнения практически одинакова:

- новая запись начинается с новой строки;

- непосредственно отражается операция, ее порядковый номер, дата, содержание;

- записывается проводка и сумма операции. При необходимости, если в сумме проводки их объединяется несколько (к примеру, при получении денег по банковскому чеку, в котором строго разграничено целевое назначение), то в графе « операции» расписываются все составляющие одной суммы;

- указывается № подтверждающего документа.

Обычно бухгалтер, оформив проводку в бухгалтерских документах, соответствующую запись заносит и в журнал. Представляем журнал хозяйственных операций (образец заполнения с проводками).

Ж/о № 1 ПКО №1 от 2016

Поступление с р/с:

— на зарплату 150 000 руб.;

— хоз. нужды 2 000 руб.;

— командировочные 15 000 руб.

Выдана з/плата по вед. № 1

Выдано под отчет на хоз. нужды

Выдан аванс на командировочные расходы

Поступила выручка от продажи с лотка

Выручка сдана на р/с в банк

В третьей графе журнала бухгалтер делает отметку о первичной учетной форме, которая документально подтверждает факт проведения хозяйственной операции. Не возбраняется также ссылаться на журнал-ордер, где можно увидеть интересующую проводку. Запись о собственно операции должна быть понятной и лаконичной.

Для чего нужен журнал регистрации хозяйственных операций

Пример заполнения этого учетного регистра наглядно демонстрирует, какие операции и в каком периоде проводились.

Документирование хозяйственных операций организации и рассмотрение их в совокупности дает возможность грамотному экономисту проанализировать текущую обстановку в компании, проконтролировать ее финансовое состояние, спрогнозировать грядущие изменения, сделать выводы и предпринять усилия для стабилизации экономического здоровья организации.

Таким образом, документирование хозяйственных операций и ведение бухгалтерского учета – неразрывно связанные понятия, обеспечивающие прозрачность и законность хозяйственных операций.

Первичные документы | 11:36 15 декабря 2014