Примеры проводок по лизингу на балансе лизингополучателя и лизингодателя

Содержание:

- Бухгалтерский учет лизинга при отражении имущества на балансе лизингополучателя

- Отражение предмета лизинга в составе ОС

- Лизинг: особенности учета для юридических лиц

- Налоговый учет операций у лизингополучателя

- Пример учёта лизинга при отражении имущества на балансе лизингополучателя

- Коэффициент ускоренной амортизации при лизинге

- Итоги

Бухгалтерский учет лизинга при отражении имущества на балансе лизингополучателя

Если по условиям договора лизинга имущество учитывается на балансе лизингополучателя, при получении предмета лизинга в бухучете лизингополучателя стоимость имущества за вычетом НДС отражается по дебету счёта 08 «Вложения во внеоборотные активы» в корреспонденции с кредитом счёта 76 «Расчёты с разными дебиторами и кредиторами».

При принятии предмета лизинга к учёту в составе основных средств его стоимости списывается с кредита 08 счёта в дебет 01 счёта «Основные средства».

Начисление лизинговых платежей отражается по дебету 76 счёта, субсчёт , например, «Расчёты с лизингодателем» в корреспонденции со счетом 76, субсчёт, например, «Расчёты по лизинговым платежам».

Начисление амортизации по предмету лизинга производит лизингополучатель. Сумма амортизации предмета лизинга признаётся расходами по обычным видам деятельности и отражается по дебету счета 20 «Основное производство» в корреспонденции с кредитом счёта 02 «Амортизация основных средств, субсчёт амортизации лизингового имущества.

Отражение предмета лизинга в составе ОС

Принятие к учету предмета лизинга на баланс лизингополучателя проведите в 1С 8.3 документом Принятие к учету ОС вид операции Оборудование из раздела ОС и НМА – Поступление основных средств – Принятие к учету ОС.

Вкладка Основные средства.

Вкладка Бухгалтерский учет:

- Счет учета — 01.03;

- Счет начисления амортизации (износа) — 02.03.

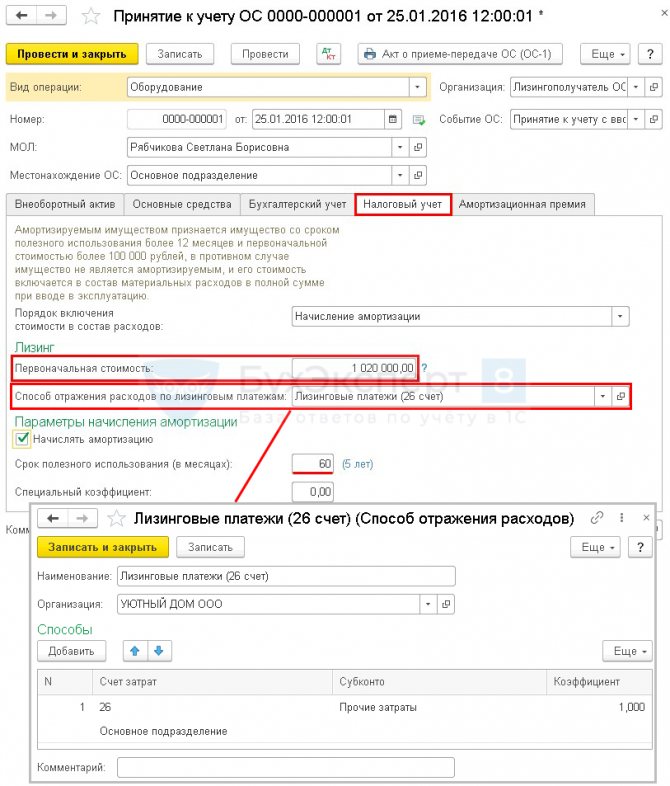

Вкладка Налоговый учет.

Проводки

Документ формирует проводки:

- Дт 01.03 Кт 08.04.1 — сформирована первоначальная стоимость в БУ (1 553 400);

- Дт 01.03 Кт 08.04.1 — сформирована первоначальная стоимость в НУ (1 020 000);

- Дт 01.К Кт 08.04.1 — учтена разница в стоимости ОС между бухгалтерским и налоговым учетом в НУ.

Лизинг: особенности учета для юридических лиц

Взять в лизинг автомобиль в настоящее время могут как физические, так и юридические лица. Но вот обязанность фиксировать операции с таким автомобилем в бухгалтерском и налоговом учете возникает только у юридических лиц. Одновременно юридические лица могут воспользоваться определенными преференциями, которых нет у физлиц, в частности уменьшить налоговую базу по прибыли на лизинговые платежи и принять к вычету НДС, уплаченный лизингодателю

Важно помнить, что данные преференции применимы при общей системе налогообложения. Использование юрлицами спецрежимов характеризуется своими нюансами, например:

- при применении УСН «доходы» расходы на лизинг нельзя списать в уменьшение налоговой базы так же, как и другие расходы на ведение деятельности;

- при применении ЕНВД расчет налога к уплате тоже выполняется по определенным принципам, не включающим вычет из налоговой базы затрат на платежи по договору лизинга.

ВАЖНО! С 2022 года всем организациям следует перейти на ФСБУ 25/2018. Начать применение стандарта можно и раньше, зафиксировав нововведения в учетной политике

Как организации перейти на учет аренды (лизинга) по ФСБУ 25/2018, детально разъяснили эксперты КонсультантПлюс. Чтобы все сделать правильно, получите пробный доступ к системе и переходите в Готовое решение. Это бесплатно.

Далее в материале пойдет речь о бухучете лизинга автомобиля у юрлиц, находящихся на ОСНО. Вопросов налогового учета касаться не будем, поскольку в профессиональной литературе и публикациях имеются некоторые разночтения, связанные с тем, что законодательно вопросы учета лизинга в РФ не отрегулированы в полном объеме.

В подробностях вопросы разграничения бухгалтерских и налоговых проводок представлены в статьях:

- «Амортизация лизингового имущества у лизингополучателя»;

- «Выкупная стоимость лизингового имущества — проводки»;

- «: Лизинговые платежи — не всегда прочий расход».

Налоговый учет операций у лизингополучателя

Лизинговые операции в настоящее время приобретают все большее распространение в силу того, что представляют сторонам договора немало экономических выгод, в том числе и с точки зрения режима налогообложения. Предметом рассмотрения данной статьи является порядок отражения в налоговом учете лизинговых операций с точки зрения лизингополучателя в случае, когда лизинговое имущество в соответствии с условиями договора подлежит учету на балансе лизингополучателя.

При отражении лизинговых операций в налоговом учете необходимо руководствоваться положениями 25 главы НК РФ. При этом на порядок налогового учета у лизингополучателя ни Указания, утвержденные приказом Минфина РФ от 17.02.97 N 15, ни положения ПБУ 6/01 «Учет основных средств» не распространяются. Таким образом, порядок бухгалтерского учета данной операции не оказывает влияние на признание доходов и расходов для целей налогового учета.

Пример учёта лизинга при отражении имущества на балансе лизингополучателя

Лизингополучатель получил по договору лизинга легковой автомобиль, параметры графика платежей:

- срок договора лизинга – 3 года (36 месяцев)

- общая сумма платежей по договору лизинга — 1 479 655,10 рублей, в т.ч. НДС – 225 710,10 рублей

- авансовый платёж (первоначальный взнос) – 20%, 236 000 рублей, в т.ч. НДС – 36 000 рублей

- стоимость автомобиля – 1 180 000 рублей, в т.ч. НДС – 180 000 рублей

Предполагаемый срок использования лизингового имущества – четыре года (48 месяцев). Автомобиль относится к третьей амортизационной группе (имущество со сроком использования от 3 до 5 лет). Амортизация начисляется линейным способом.

Определим сумму ежемесячной амортизации в бухгалтерском учёте. Т.к. стоимость имущества (с учётом вознаграждения лизинговой компании) равна 1 253 945 рублей (1 479 655,10 – 225 710,10), ежемесячная амортизация составит 1 253 945 : 48 = 26 123,85 рублей.

Легковой автомобиль относится к третьей амортизационной группе, следовательно в налоговом учёте может быть установлен срок 48 месяцев. Ежемесячная норма амортизации – 2,0833% (1 : 48 месяцев х 100%), ежемесячная сумма амортизации – 1 000 000 х 2,0833% = 20 833,33 рублей.

В соответствии с пп.10 п.1 статьи 264 Налогового кодекса РФ сумма лизингового платежа, ежемесячно признаваемая расходами в целях налогообложения прибыли составляет 8 442,94 рублей (34 546 (лизинговый платёж) – 5 269,73 (НДС в составе лизингового платежа) – 20 833,33 (ежемесячная амортизация в налоговом учёте)).

Расход по договору лизинга ежемесячно в бухгалтерском учёте формируется за счёт амортизации (26 123,85 рублей), в налоговом учёте – за счёт амортизации (20 833,33 рублей) и лизингового платежа (8 442,94 рублей), итого в сумме 29 276,27 рублей.

Т.к. в бухгалтерском учёте величина расходов в течение 36 месяцев (срока договора лизинга) меньше, чем в налоговом, это приводит к возникновению налогооблагаемых временных разниц и отложенных налоговых обязательств.

В течение срока действия договора лизинга у лизингополучателя ежемесячно образуется налогооблагаемая временная разница в сумме 3 152,42 рублей (29 276,27 – 26 123,85) и возникает соответствующее отложенное налоговое обязательство в сумме 630,48 рублей (3152,42 х 20%).

Отдельно необходимо сказать об учёте аванса (первоначального взноса по договору). Возможны следующие ситуации:

1. Лизингодатель при передаче имущества в лизинг предоставляет счёт-фактуру на полную сумму аванса (в приведённом графике лизинговых платежей – на 236 000 рублей). В этом случае вся сумма авансового платежа авансового платежа за вычетом НДС в налоговом учёте признаётся расходами в целях налогообложения прибыли.

Хотелось бы отметить, что в рамках договора лизинга услуги оказываются на протяжении всего договора и у фискальных органов нет основания оценивать соблюдение критериев пп.4 п.2 статьи 40 Налогового кодекса РФ о сопоставимости лизинговых платежей, т.к. отдельные платежи не могут рассматриваться как отдельные сделки, а цена по договору лизинга должна анализироваться в совокупности по всем платежам договора.

2. Зачет аванса по договору лизинга производится равными платежами в течение всего срока лизинга. В этом случае расходами в налоговом учёте в целях налогообложения прибыли признаётся зачитываемая часть авансового платежа.

В приведённом примере графика платежей по лизингу предполагается, что счёт-фактура на аванс выдаётся лизингополучателю при передаче имущества в лизинг, т.е. в налоговом учёте при передаче имущества в лизинг отражаются расходы в сумме 200 000 рублей (авансовый платёж, являющийся лизинговым платежом, амортизация не вычитается, т.к. в первом месяце при передаче имущества в лизинг она ещё не начисляется). При этом одновременно возникает налогооблагаемая временная разница в сумме 200 000 рублей и соответствующее ей отложенное налоговое обязательство в сумме 40 000 рублей (200 000 рублей х 20%).

По окончании договора лизинга лизингополучатель будет продолжать ежемесячно начислять амортизацию в бухгалтерском учёте в сумме 26 123,85 рублей. В налоговом учёте расходов не будет. Это приведёт к ежемесячному уменьшению отложенных налоговых обязательств в сумме 5 224,77 рублей (26 123,85 рублей х 20%).

Таким образом, по итогам договора общая сумма отложенных налоговых обязательств будет равна нулю:

40 000 (отложенное налоговое обязательство по авансовому платежу) + 22 697 (630,48 х 36 – отложенное налоговое обязательство по текущим лизинговым платежам) – 62 697 (5 224,77 х 12 – уменьшение отложенных налоговых обязательств за 12 месяцев начисления амортизации в бухгалтерском учёте после окончания договора лизинга).

Коэффициент ускоренной амортизации при лизинге

Одна из налоговых преференций для участников лизинговой сделки — возможность лизингополучателем использовать коэффициент ускоренной амортизации (абз. 3 п. 9 Указаний). Его разрешено применять и в БУ, и в НУ.

В налоговом учете ускоренную амортизацию может применить сторона лизингового договора, на балансе которой находится лизинговое имущество, при этом лизинговое имущество должно относиться к 4–10-й амортизационной группе.

В бухгалтерском учете коэффициент ускоренной амортизации может применяться только лизингополучателем (абз. 3 п. 9 Указаний) при начислении амортизации способом уменьшаемого остатка. Применение коэффициента ускорения при ином способе амортизации, в том числе линейном, не предусмотрено п. 19 ПБУ 6/01, а также п. 54 Методических указаний (письма Минфина РФ от 22.08.2006 № 07-05-06/220, от 03.03.2005 № 03-06-01-04/125, от 28.02.2005 № 03-06-01-04/118, постановление Президиума ВАС РФ от 05.07.2011 № 2346/11, ФАС Западно-Сибирского округа от 17.01.2014 № А03-19339/2012, ФАС Волго-Вятского округа от 14.11.2013 № А28-12484/2012).

И в бухгалтерском, и в налоговом учете коэффициент ускоренной амортизации не может быть более 3.

Если лизингополучатель имеет право сразу на несколько повышающих коэффициентов по объекту лизинга, то он должен выбрать только 1 и задокументировать свой выбор в учетной политике (п. 5 ст. 259.3 НК РФ, письмо Минфина РФ от 14.09.2012 № 03-03-06/1/481).

Если организация начисляет амортизацию в НУ нелинейным методом, то ОС с повышенным коэффициентом амортизации включаются для целей налогообложения в отдельные амортизационные группы (п. 13 ст. 258 НК РФ).

Подробнее о повышающих коэффициентах вы можете прочесть в материале «Суть и особенности применения ускоренного метода начисления амортизации».

Итоги

В отношениях, возникающих по договору финансовой аренды, допускается делегировать получателю имущества право учитывать предмет этого договора в балансе. Это приводит к появлению у него бухгалтерских проводок, существенно отличающихся от выполняемых в ситуации, когда объект учитывается лизингодателем.

У получателя объект принимается в состав ОС через обычные для этого проводки (с применением счетов 08 и 01) по общей стоимости, приводимой в договоре, с исключением из нее НДС, величина которого относится в дебет счета 19. В таком же обычном порядке по объекту начисляют амортизацию, суммы которой включают в затраты.

Арендные платежи в бухучете в затраты не попадают. Их начисляют за счет уменьшения общей величины оплаты, предусмотренной договором. НДС берут в вычеты по частям по мере поступления счетов-фактур на каждый лизинговый платеж. Последний из платежей и последний вычет делаются в отношении стоимости выкупа, если договором не предусмотрен возврат имущества. Возвращение объекта лизинга отразится в проводках как продажа ОС.

По выкупленному объекту никаких изменений в бухучете в величине его учетной стоимости и порядке начисления амортизации не происходит. Потребуется только сделать проводки, уточняющие аналитику принадлежности имущества. Более полную информацию по теме вы можете найти в КонсультантПлюс. Пробный бесплатный доступ к системе на 2 дня.