51 счет. бухгалтерский счет 51. дебет 51 счета

Содержание:

- Что это такое и для чего нужен в бухгалтерии?

- Аффтар, ни фига не понятно!

- Анализ 51 счета по контрагентам, договорам и документам

- Особенности проведения операций с валютой

- Ведение нескольких банковских счетов на счете 51.

- Счет 50 в бухгалтерском учёте: типовые проводки, примеры

- Состав бухгалтерских регистров

- Счет 55 Специальные счета в банках

- Анализ карточки счета

Что это такое и для чего нужен в бухгалтерии?

В бухгалтерском учете сч 51 («Расчетные счета») применяется хозяйствующими субъектами для отражения безналичных денежных потоков – как входящих, так и исходящих – по р/с, открытым организацией в кредитно-финансовых учреждениях.

Сведения, фиксируемые по 51 счету, часто используются менеджментом компании для целей планирования, анализа и оптимизации движения безналичных средств.

Кроме того, данные имеют особое значение при определении налоговой базы предприятия, применяющего План бухсчетов.

Безналичные поступления и выплаты характеризуются преобладающей долей в структуре денежных расчетов любого юр.лица.

Все они, как говорилось ранее, подтверждаются первичной документацией и ежедневными банковскими выписками, регулярно формируемыми обслуживающим финансовым учреждением по клиентскому р/с.

Доходы и затраты организации, определяющие чистую прибыль, также увязываются с движением безналичных средств.

Для учета наличных денежных средств применяется счет 50 «Касса».

Активный или пассивный?

Счет 51 небезосновательно относится к категории синтетических активных счетов в системе бухучета организации.

Поступление (получение, приход) безналичных денег на р/с организации отражается по дебету с соответствующей аналитикой. Выплата (списание, расход) безналичных денег показываются по кредиту с аналитикой по кредитно-финансовым учреждениям.

Сальдо (остаток) является дебетовым, что обусловлено его активным характером. Чтобы определить остаток безналичных денежных средств на конец учетного периода, необходимо к начальному сальдо прибавить все поступления по расчетному счету (дебетовый оборот) за анализируемый временной промежуток, а от полученной суммы отнять все безналичные списания (кредитовый оборот) за этот же интервал времени.

Этим алгоритмом следует пользоваться для определения актуальной величины доступных средств, находящихся в настоящий момент на р/с организации. Данная величина является действительным дебетовым сальдо 51 счета.

Таким образом, сальдо на конец текущего периода (дня) станет начальным остатком для следующего периода (дня).

Субсчета

Юридическое лицо вправе открывать расчетные счета в одном или нескольких кредитно-финансовых учреждениях, располагающих соответствующими лицензиями ЦБ РФ.

Однако суммарный оборот по всем этим расчетным счетам будет учитываться на синтетическом счете 51.

Если у предприятия имеется несколько расчетных счетов в разных банках, оно открывает субсчета к 51 счету в количестве, соответствующем количеству таких р/с.

Учет безналичных средств в этом случае будет проводиться по каждому из субсчетов.

К примеру:

Организация располагает двумя расчетными банковскими счетами: первый – в финансовом учреждении «А», второй – в финансовом учреждении «Б».

Оба банковских счета – в российских рублях. Соответственно, в плане бухсчетов данной организации к 51-счету необходимо открыть два отдельных субсчета:

- Субсчет 51/01 – безналичные движения в финансовом учреждении А.

- Субсчет 51/02 – безналичные движения в финансовом учреждении Б.

По каждому из этих расчетных счетов будет ежедневно формироваться отдельная банковская выписка с отнесением сведений на соответствующий субсчет (для «А» – на 51/01, для «Б» – на 51/02).

Общие (суммарные) остатки/обороты по всем расчетным счетам юрлица будут синтетически отражаться на 51 счете.

Аффтар, ни фига не понятно!

Если раньше вы никогда с бухучётом не сталкивались, статья для восприятия будет трудной. Это нормально. Поверьте, почти все главбухши, с которыми мне довелось проводить собеседования, многие из рассмотренных здесь проводок не знали. И ничего, по десять-двадцать-тридцать лет как-то работали! Главное уловить саму суть, а дальше вы легко сможете загуглить проводки для той или иной ситуации.

В следующей статье мы разберём сквозной, глобальный пример и заполним баланс. Тогда процесс станет понятней. Данную же статью сохраните в закладках, в будущем к ней придётся обращаться не раз.

Благодарю за внимание! И надеюсь, после прочтения проводки не будут мерещиться вам по ночам))

Данная статья была первоначально опубликована на моём сайте AngyBuh.su

Анализ 51 счета по контрагентам, договорам и документам

Ведение аналитического учета предполагает наличие расшифровки по оборотам и сальдо в разрезе банковских структур по каждому из открытых в них расчетных счетов. Обычно, в бухпрограммах аналитический учет по счету 51 осуществляется при помощи двух инструментов:

- карточка счета;

- оборотно-сальдовая ведомость по счету 51.

С их помощью можно ежедневно контролировать движение денег и реализовывать функции оперативного распоряжения финансовыми активами в рамках конечного сальдо. Анализ счета 51 – пример правильного формирования сальдо на конец периода любой продолжительности. Последовательность действий при вычислении остатка предполагает сложение начального сальдо с дебетовыми оборотами и последующим вычитанием общего объема кредитовых движений в заданном промежутке времени.

ОСВ 51 счета – это баланс по синтетическому счету, выводимый на конец месяца. Он предполагает наличие начального и конечного сальдо, итоговых сумм оборотов по дебету и кредиту. ОСВ по счету 51 можно формировать в разрезе субсчетов.

Когда проводится итоговый анализ счета 51, образец методики подразумевает выполнение нескольких условий:

- обороты и остатки по счету, сформированные в бухгалтерском учете предприятия, должны совпадать с данными банковских выписок;

- правило двойной записи обеспечивает равенство сумм дебетовых и кредитовых операций, правильные проводки по 51 счету и другим счетам составляют основу для заполнения баланса;

- ОСВ по счету 51 должна обеспечивать наличие информативной составляющей путем внесения сведений о номере счета с его расшифровкой, остатках на начало и конец рассматриваемого периода с приведением всех оборотов.

Для отражения всех видов операций с расчетными счетами предприятия ведут журнал-ордер по счету 51. Промышленные учреждения пользуются формой № 2, строительные компании – № 2-с, фирмы, специализирующиеся на сбыте и снабжении, – № 2-сн. Он предназначен для хронологической фиксации кредитовых оборотов по расчетным счетам в корреспонденции с другими счетами.

Если не поможет — тестирование базы в конфигураторе (тоже копии). Попробуйте сделать непроведенным док, который ввел 3488.51, как изменится анализ?

Кроме того, существует возможность настроить традиционно синтетические отчеты для вывода данных аналитического учета (например, «Оборотно- сальдовая ведомость»).

Отчет «Карточка счета» также может выводить как движения по счету 51 в целом, так и по отдельным банковским счетам. Для этого в диалоге отчета следует выбрать нужный банковский счет. Установив показ оборотов по дням. можно добиться того, что форма отчета «Карточка счета» приблизится к банковской выписке, что может быть удобно для контроля введенных данных.

При формировании синтетических отчетов (таких, как «Шахматка», «Главная книга», «Журнал-ордер») выводятся сводные остатки и обороты по счету 51. Но эти сводные цифры могут быть развернуты в других отчетах. Чтобы это сделать, достаточно просто дважды щелкнуть левой клавишей «мыши», установив ее указатель на нужной ячейке отчета.

Если же из отчета «Оборотно- сальдовая ведомость» открыть «Карточку счета» или «Отчет по проводкам» (по 51-му счету), то программа выведет проводки по всем банковским счетам. Отбор по банковскому счету можно установить, перейдя в режим настройки и указав нужный банковский счет. Для этого банковский счет в «Карточке счета» следует выбрать в поле «Субконто1», а в «Отчете по проводкам»{amp}amp;#8211; вписать его наименование в поле «Фильтр» (дописать в конец строки).

Аналогично «Оборотно-сальдовой ведомости» можно расшифровать сводные данные по 51-му счету при просмотре других синтетических отчетов.

Основными отчетами, которыми современный бухгалтер получает информацию это:

- Оборотно-сальдовая ведомость по 51 счету;

- Анализ счета;

- Карточка счета.

Рассмотрим примеры каждого из них в программе 1С.

Особенности проведения операций с валютой

Организация, которая осуществляет продажу товара (материала, услуг) иностранным покупателям или приобретает товар (материал, услуги) у иностранных поставщиков, производит следующие операции: покупка, продажа, регистрация сделки в иностранной валюте.

Для расчетных операций организация открывает валютный счет в банке. Банк для компаний открывает в большинстве случаев, два валютных счета — текущий и транзитный:

- Текущий валютный счет используется для отражения зачисленных валютных средств, за экспортную реализацию товаров (материалов, услуг);

- Транзитный валютный счет используется для исполнения продажи валютной выручки, перечисленной контрагентам, которые не являются резидентами РФ, в оплату товара (материла, услуг). Остаток валюты, после перечисления, банк с транзитного счета перечисляет на текущий валютный счет.

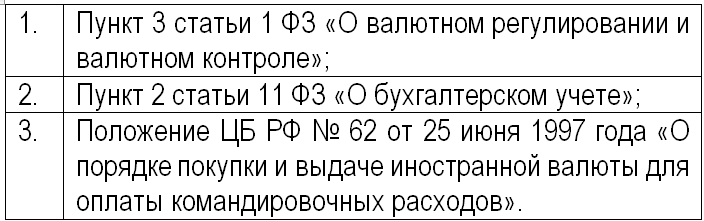

При проведении операций с иностранной валютой, необходимо учитывать следующие нормы законодательства:

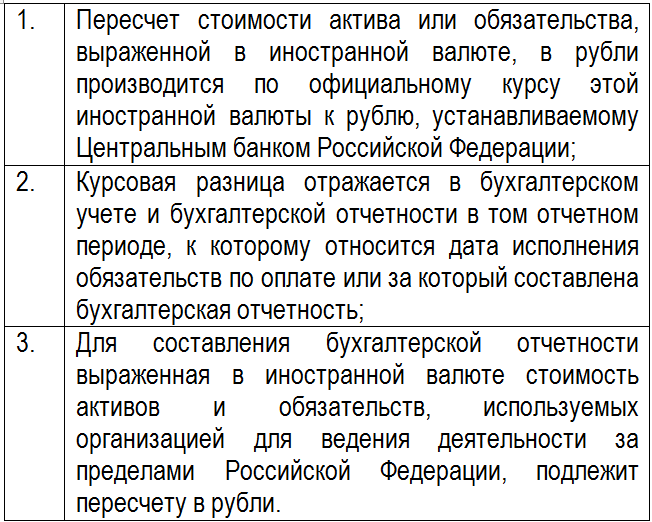

Важно отметить, что валютные операции учитываются только в рублях, так как курсы иностранной валюты постоянно меняются

Нужно особое внимание уделить дате перерасчета ин.валюты в рубли. В ПБУ 3/2006 указаны основные аспекты использования счета 52:

При перерасчете могут возникнуть положительные (увеличивающие прибыль) или отрицательные (уменьшающие прибыль) курсовые разницы, которые включаются к внереализационным расходам или доходам. В бухгалтерском учете внереализационные расходы и доходы отражаются на счете 91 «Прочие доходы и расходы».

Изменения, вступившие с 2015 года, по учету курсовых разниц при валютных операциях, позволяют пересчет активов и обязательств выполнять на последнюю дату текущего месяца. Закон от 24.04.2015г. №81-ФЗ позволяет приравнять курсовые разницы в бухгалтерском учете к курсовым разницам в налоговом учете.

Ведение нескольких банковских счетов на счете 51.

2007-04-30 · Posted in Бухгалтерия

В типовой конфигурации «1С:Бухгалтерия 7.7» (а так же в других типовых конфигурациях «1С: Предприятия», где ведется хозрасчетный бухгалтерский учет) для ведения учета организациями, имеющими несколько рублевых расчетных счетов, на счете 51 «Расчетный счет» организован аналитический учет по субконто «Банковские счета», и не предусмотрено ведение субсчетов.

Такой порядок ведения учета целесообразно применять по следующим причинам:

-

Помимо использования в качестве субконто, справочник «Банковские счета» необходим для хранения реквизитов расчетных счетов. Эти реквизиты используются при формировании платежных поручений.

-

Открытие нового расчетного счета не требует перенастройки рабочего плана счетов, типовых операций и документов, использующих счет 51.

Остатки и обороты по отдельным банковским счетам можно получить с помощью стандартных отчетов («Оборотно-сальдовая ведомость по счету», «Журнал ордер счета по субконто», «Анализ счета по субконто» и др.). Кроме того, существует возможность настроить традиционно синтетические отчеты для вывода данных аналитического учета (например, «Оборотно- сальдовая ведомость»).

Для получения в отчете «Оборотно-сальдовая ведомость» остатков и оборотов не только по счету 51 в целом, но и по каждому банковскому счету в отдельности достаточно настроить вывод результатов отчета и сформировать отчет, установив флаг «Данные по субсчетам и субконто». При первом запуске в режиме «1С: Предприятие» отчет «Оборотно-сальдовая ведомость» настраивается автоматически. Для задания или изменения вывода результатов отчета используйте кнопку «Настройка» в диалоге отчета.

Отчет «Карточка счета» также может выводить как движения по счету 51 в целом, так и по отдельным банковским счетам. Для этого в диалоге отчета следует выбрать нужный банковский счет. Установив показ оборотов по дням. можно добиться того, что форма отчета «Карточка счета» приблизится к банковской выписке, что может быть удобно для контроля введенных данных.

При формировании синтетических отчетов (таких, как «Шахматка», «Главная книга», «Журнал-ордер») выводятся сводные остатки и обороты по счету 51. Но эти сводные цифры могут быть развернуты в других отчетах. Чтобы это сделать, достаточно просто дважды щелкнуть левой клавишей «мыши», установив ее указатель на нужной ячейке отчета.

Например, по двойному щелчку в отчете «Оборотно-сальдовая ведомость» программа выводит список отчетов, которые она предлагает использовать для расшифровки выбранной ячейки. Чтобы развернуть сальдо и обороты счета 51 по банковским счетам, следует выбрать отчет «Ведомость по счету»– программа откроет оборотно- сальдовую ведомость по банковским счетам. Если же из отчета «Оборотно- сальдовая ведомость» открыть «Карточку счета» или «Отчет по проводкам» (по 51-му счету), то программа выведет проводки по всем банковским счетам. Отбор по банковскому счету можно установить, перейдя в режим настройки и указав нужный банковский счет. Для этого банковский счет в «Карточке счета» следует выбрать в поле «Субконто1», а в «Отчете по проводкам»– вписать его наименование в поле «Фильтр» (дописать в конец строки).

Аналогично «Оборотно-сальдовой ведомости» можно расшифровать сводные данные по 51-му счету при просмотре других синтетических отчетов.

Счет 50 в бухгалтерском учёте: типовые проводки, примеры

Счет 50 бухгалтерского учета — это активный счет «Касса», служит для учета движения наличных средств в кассе предприятия, контроля за их поступлением, расхода и целевым использованием. Рассмотрим с какими счетами корреспондирует 50 счет, а также типовые проводки по счету 50 на примере операции выдачи наличных средств из кассы в подотчет для оплаты услуг контрагента.

Счет 50 «Касса» в бухгалтерском учёте

Расчеты наличными средствами с юридическими и физическими лицами, контрагентами осуществляются посредством кассовых операций, среди которых основными являются:

- Выдача заработной платы;

- Административно-хозяйственных расходы;

- Поступления от продаж за наличный расчет;

- Расходы на покупку МПЗ подотчетными лицами и др.

Все кассовые операции, связанные с выбытием, поступлением и движением денежных средств, учитываются в бухучёте по счёту 50 «Касса» и отражаются в кассовой книге. Основанием для совершения записей являются первичные документы — расходный и приходный кассовые ордера (форма КО-2 и КО-1).

С помощью счета 50 «Касса» можно получить всю информацию о наличных денежных средствах в организации, источниках их поступления и дальнейшего обращения.

Сальдо 50 счета показывает общую сумму наличных средств и денежных документов. Счет является активным, поэтому по дебету счета учитывается поступление, приход наличных средств в кассу.

По кредиту счета отражаются суммы наличных средств, выданных из кассы.

К счету 50 «Касса» могут открываться субсчета, представленные на рисунке:

Типовые проводки и примеры операций по 50 счету

Рассмотрим типовые проводки по данному счёту в таблице 1 и 2.

Таблица 1. Наиболее часто встречающиеся и распространенные проводки по дебету счета 50:

Получите 267 видеоуроков по 1С бесплатно:

| Счет Дт | Счет Кт | Описание проводки по операции | Документ-основание |

| 50 | 50-2 | Денежные средства переданы из операционной кассы в кассу | КО-1, КМ-6, КМ-4 |

| 50 | 51 | Перемещение денежных средствс расчетного счёта в кассу | КО-1, выписка из банка по счёту,корешок чека (чековая книжка) |

| 50 | 52 | Перемещение денежных средств с валютного счёта в кассу | КО-1, выписка из банка по счёту |

| 50 | 62 | Получен аванс от покупателя/получена оплата за товар | КО-1, кассовый чек. |

| 50 | 70 | Возврат в кассу излишка по з/плате. | КО-1 |

| 50/50-3 | 71 | Возврат в кассу остатка подотчётных сумм/денежных средств | КО-1 |

| 50 | 73-1 | Оплата по займам от сотрудников | КО-1 |

| 50 | 75-1 | Взнос учредителя в уставный капитал | КО-1, учредительные документы |

| 50-1 | 90.01.1 | Выручка от продаж/поступление доходов от прочих операций | Кассовый реестр |

Таблица 2. Основные проводки по кредиту счёта 50:

| Счет Дт | Счет Кт | Описание проводки по операции | Документ-основание |

| 04 | 50-1 | Покупка НМА | КО-2 |

| 51 | 50 | Передача наличности из кассы в банк | КО-2 |

| 60 | 50-1 | Оплата поставщику (подрядчику) за полученные товары (выполненные работы) | КО-2 |

| 52 | 50-1 | Возврат аванса покупателю со специального банковского счета | КО-2 |

| 70 | 50 | Выдача з/платы работникам | КО-2, Т-53 |

| 70 | 50 | Выплата доходов от участия в организации работникам | КО-2 |

| 71 | 50/50-3 | Выдача подотчетных сумм/ денежных документов | КО-2 |

| 73-1 | 50 | Получение займа работником | КО-2 |

| 75-2 | 50 | Выплата доходов от участия в организации лицам, не являющимся сотрудниками | КО-2 |

| 76 | 50-1 | Оплата обязательств в виде задолженности перед прочими контрагентами | КО-2 |

| 94 | 50 | Отражение недостачи по кассе | ИНВ-15, ИНВ-26 |

Практический пример с проводками

Между ООО «ВолгаДон» и ООО «Гарант» заключен договор на оказание юридических услуг на сумму 8 800,00 руб. Для оплаты консультационных юридических услуг по договору сотрудник ООО «ВолгаДон» Юзик К.М. получил средства в подотчёт в сумме 9 000,00 руб. По выполнению расчётов с ООО «Гарант» Юзик К.М. предоставил бухгалтеру авансовый отчёт, а остаток вернул в кассу.

Бухгалтер ООО «ВолгаДон» сформировал следующие проводки по выдаче из кассы наличных в подотчет для оплаты юридических услуг сторонней организации:

| Счет Дт | Счет Кт | Сумма проводки, руб. | Описание проводки по операции | Документ-основание |

| 26 | 60 | 7 458,00 | Услуги ООО «Гарант» отражены в составе затрат (8 800,00-1 342,00) | Акт выполненных работ (далее – Акт) |

| 19 | 60 | 1 342,00 | Выделен НДС от стоимости услуг | Акт |

| 68 НДС | 19 | 1 342,00 | НДС принят к вычету | Акт, счёт-фактура |

| 71 | 50-1 | 9 000,00 | Из кассы ООО «ВолгаДон» денежные средства выданы под отчёт Юзик К.М. | КО-2, заявление подотчётного лица |

| 60 | 71 | 8 800,00 | Отражена оплата за услуги от лица ООО «ВолгаДон» | Акт, авансовый отчёт |

| 50-1 | 71 | 200,00 | Остаток неиспользованных средств Юзик К.М. возвратил в кассу организации | Акт, авансовый отчёт, КО-1 |

Состав бухгалтерских регистров

Бухгалтерское законодательство предоставляет организации право самостоятельно разрабатывать формы и виды регистров бухгалтерского учета (ч. 5 ст. 10 Федерального закона от 06.12.2011 № 402-ФЗ ).

Вопросы ведения регистров бухгалтерского учета также отданы на усмотрение организации. Так, регистры бухгалтерского учета могут вестись на бумажном носителе или в виде электронного документа, подписанного электронной подписью (ч. 6 ст. 10 Федерального закона от 06.12.2011 № 402-ФЗ ). Выбор организация делает сама.

Перечень регистров бухгалтерского учета для Учетной политики является обязательным разделом. Виды учетных регистров бухгалтерского учета при журнально-ордерной форме бухгалтерского учета наряду с ведомостями могут быть применены, в частности, следующие (Письмо Минфина СССР от 08.03.1960 № 63, Приказ Минфина РФ от 31.10.2000 № 94н):

| Наименование регистра бухгалтерского учета | Кредитуемый счет бухгалтерского учета |

| Журнал-ордер № 1 | 50 «Касса» |

| Журнал-ордер № 2 | 51 «Расчетные счета» |

| Журнал-ордер № 3 | 55 «Специальные счета в банках» |

| Журнал-ордер № 4 | 66 «Расчеты по краткосрочным кредитам и займам»; 67 «Расчеты по долгосрочным кредитам и займам» |

| Журнал-ордер № 6 | 60 «Расчеты с поставщиками и подрядчиками» |

| Журнал-ордер № 7 | 71 «Расчеты с подотчетными лицами» |

| Журнал-ордер № 8 | 60 «Расчеты с поставщиками и подрядчиками», субсчет «Авансы выданные»; 62 «Расчеты с покупателями и заказчиками», субсчет «Авансы полученные»; 68 «Расчеты по налогам и сборам»; 76 «Расчеты с разными дебиторами и кредиторами»; 79 «Внутрихозяйственные расчеты» |

| Журнал-ордер № 10 | 20 «Основное производство»; 21 «Полуфабрикаты собственного производства»; 23 «Вспомогательные производства»; 25 «Общепроизводственные расходы»; 26 «Общехозяйственные расходы»; 29 «Обслуживающие производства и хозяйства»; 69 «Расчеты по социальному страхованию и обеспечению»; 70 «Расчеты с персоналом по оплате труда»; 94 «Недостачи и потери от порчи ценностей»; 96 «Резервы предстоящих расходов»; 97 «Расходы будущих периодов» |

| Журнал-ордер № 11 | 40 «Выпуск продукции (работ, ; 43 «Готовая продукция»; 45 «Товары отгруженные»; 46 «Выполненные этапы по незавершенным работам»; 62 «Расчеты с покупателями и заказчиками»; 90 «Продажи» |

| Журнал-ордер № 12 | 86 «Целевое финансирование» |

| Журнал-ордер № 13 | 01 «Основные средства»; 02 «Амортизация основных средств»; 80 «Уставный капитал» |

| Журнал-ордер № 15 | 84 «Нераспределенная прибыль (непокрытый убыток)»; 98 «Доходы будущих периодов»; 99 «Прибыли и убытки» |

| Журнал-ордер № 16 | 07 «Оборудование к установке»; 08 «Вложения во внеоборотные активы» |

При ведении бухгалтерского учета в специализированных бухгалтерских программах в учетной политике может предусматриваться, что регистры бухгалтерского учета ведутся в виде специальных форм в электронном виде и на бумажных носителях, в основе которых лежат регистры, предусмотренные программой. Такими регистрами, формируемыми в бумажном виде или на компьютере (с электронной подписью), могут быть Главная книга, оборотно-сальдовая ведомость.

Счет 55 Специальные счета в банках

Аккредитивы

Аккредитив — это специальный банковский счет, на котором можно зарезервировать средства для расчетов с поставщиком. Открывается для каждого поставщика (подрядчика), с которым осуществляются расчеты. Аккредитивы разделяются на покрытые и непокрытые.

Счет 55 «Специальные счета в банках» используется для отражения только покрытых аккредитивов — когда денежные средства списываются с расчетного счета покупателя и депонируются банком для последующих платежей поставщику. Покупатель не может распоряжаться деньгами, находящихся в покрытых аккредитивах.

Дебет 55 Кредит 51 (52) — переведены денежные средства с расчетного (валютного) счета на аккредитив.

Дебет 60 (76) Кредит 55 — отражено перечисление средств на счет поставщика.

Комиссии банка за обслуживание аккредитива списываются на увеличение стоимости приобретаемых материальных ценностей — на счета 08,10,41 и другие, если для их покупки использовался аккредитив. Если нет, то комиссия относится на операционные расходы.

Для учета непокрытого аккредитива используется забалансовый счет 009 «Обеспечения обязательств и платежей выданные».

Чеки

Чек — это ценная бумага, содержащая распоряжение банку выдать определенную сумму денег, предъявившему чек к оплате.

На счете 55 учитываются расчетные чеки, предназначенные для безналичных расчетов с поставщиками, для этого открывается субсчет 55-2 «Чековые книжки». Денежные чеки, используемые для снятия наличных на зарплату и хозяйственные нужды не учитываются на 55 счете.

Чеки являются бланками строгой отчетности (БСО) и учитываются на забалансовом счете 006 «Бланки строгой отчетности». Списание чеков со счета 006 осуществляется по мере их использования.

Дебет 006 субсчет «Чековые книжки» — приняты к учету чековые книжки, полученные в банке.

Чтобы использовать расчетные чеки организация должна сначала депонировать нужную сумму на специальном счете в банке.

Дебет 55-2 Кредит 51 — депонированы средства для расчетов по чекам.

Дебет 60 (70,71,76,..) Кредит 55-2 — списаны средства по чекам, предъявленным к оплате.

Неиспользованные депонированные средства зачисляются на расчетный счет.

Дебет 51 (52) Кредит 55-2 – зачислены на расчетный (валютный) счет неиспользованные средства, ранее депонированные для оплаты чеков.

Кредит 006 — списаны использованные чеки.

Депозиты

Если организация открывает банковский депозит (вклад) и размещает свободные деньги на депозитных счетах, их учет ведется на счете 55, субсчет 55-3 «Депозитные счета». По дебету отражается поступление денежных средств, по кредиту — списание (обратная проводка).

Дебет 55-3 Кредит 51 (52) — перечислены денежные средства с расчетного (валютного) счета на депозит.

Дебет 51 (52) Кредит 55-3 — зачислены на расчетный (валютный ) счет средства с депозитного счета.

Проценты, полученные от банка за пользование денежными средствами вашей организации, облагаются налогом на прибыль и относятся на прочие доходы.

Дебет 76 Кредит 91-1 — начислены проценты по депозиту.

Дебет 51 (52) Кредит 76 — получены проценты за размещение средств на депозите на расчетный (валютный) счет. Проводка делается во время фактического получения процентов по депозиту.

Электронные кошельки

Для учета денежных средств на электронных кошельках (Яндекс.Деньги, WebMoney, Qivi, PayPal и других) к счету 55 открывается отдельный субсчет 55-4 «Электронный кошелек». Валютный кошелек учитывается обособленно от рублевого.

Электронные переводы запрещены между юридическими лицами и предпринимателями, одной стороной всегда должно быть физическое лицо. Электронные кошельки бизнес использует для быстрой и удобной онлайн-оплаты за товары и услуги гражданами, а также для переводов физлицам вознаграждения за оказанные ими услуги или работы.

Дебет 55-4 Кредит 62 — поступила оплата от покупателя на электронный кошелек.

Дебет 60 (70, 73, 76…) Кредит 55 – перечислены электронные деньги получателю

Пополнять электронные кошельки или выводить денежные средства с них можно только используя расчетный банковский счет, привязанный к кошельку.

Дебет 55-4 Кредит 50 (52) — переведены денежные средства с расчетного счета на банковский.

Максимальный размер остатка в электронном кошельке на конец дня — 600 тыс. руб. Остаток сверх лимита автоматически переводится на расчетный счет.

Дебет 51 (52) — Кредит 55-4 — выведены денежные суммы на расчетный счет.

Все операции в кошельке облагаются комиссиями, которые относятся на прочие расходы.

Дебет 76 Кредит 55-4 — отражена комиссия оператора.

Дебет 91-2 Кредит 76 — комиссия отнесена на прочие расходы.

Электронные кошельки

Анализ карточки счета

Давайте проанализируем полученный отчет на примере:

- В первой колонке видим: какого числа было движение по счету – 30.06.2016г.;

- Во второй – каким документом вызвано движение по счету: документ поступления № 0у00-000011 от 30.06.2016г.;

- Далее какой товар поступил и на какой склад: поступили скрепки на склад – Склад Магазин №2;

- В следующей колонке – от кого пришел товар – ООО «Кнопка»;

- Также видим информацию: на какую сумму и в каком количестве оприходован товар – 4 237,29 руб. в количестве 500 шт.;

- Далее с каким счетом корреспондирует выдранный счет – счет 60.01;

- И в заключении видим текущее сальдо;

- Информация в двух других строках отчета аналогична той, которую только что рассмотрели: