Что грозит, если не вести учет на забалансовых счетах

Содержание:

- Учет переданного в пользование имущества

- Аренда ОС: забалансовый учет у арендодателя

- Балансовые и Забалансовые бухгалтерские счета

- Корреспонденция

- Основные средства на забалансовом счете

- Особенности учета забалансовых счетов

- Порядок применения новых забалансовых счетов.

- Как правильно списать счет МЦ.04 в 1С: 8.2 (ОСНО)?

- Изменения, действующие с 2021 года

Учет переданного в пользование имущества

Передача в пользование имущества предполагает два варианта – передача в возмездное пользование (аренду) с использованием счета «Имущество, переданное в возмездное пользование (аренду)» и передача в безвозмездное пользование со счетом «Имущество, переданное в безвозмездное пользование». Если операции по учету на счете , приведенные выше, отражаются у получающей стороны, то счета и использует передающая сторона.

В соответствии с актуальной редакцией Инструкции № 157н счета и теперь предназначены также для учета операционной аренды, подразумевающей передачу объектов нефинансовых активов в безвозмездное пользование с содержанием имущества пользователем. Учет операционной аренды регламентирован пунктом 24 Федерального стандарта бухгалтерского учета для организаций государственного сектора «Аренда», утвержденным приказом Минфина РФ от 31.12.2016 № 258, который заключается в том, что передача объекта учета операционной аренды пользователю отражается как внутреннее перемещение объекта основного средства без отражения его выбытия. Параллельно с этим отражается поступление на забалансовый счет переданного в пользование имущества.

В результате передачи объекта нефинансового актива в пользование в Инвентарной карточке (ф. 0504031) должна быть сделана запись о передаче объекта (части объекта) в пользование иному юридическому лицу. При этом ответственным за сохранность переданных ценностей назначается руководитель или уполномоченное им лицо, принявшего объект (часть объекта) в пользование.

Принятие к учету объектов нефинансовых активов осуществляется на основании акта приема-передачи по стоимости, указанной в нем.

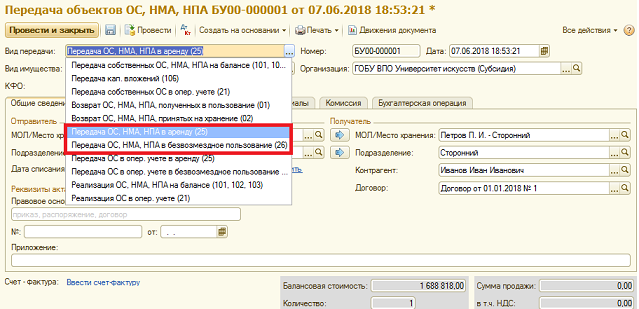

Если в предыдущей редакции программы для учета операций по передаче нефинансовых объектов в пользование были предусмотрены только бухгалтерские операции, то в «1С:Бухгалтерия государственного учреждения 8», ред. 2.0, для этого предусмотрены типовые документы передачи объектов ОС, НМА, НПА. Документам для учета информации по описанным ситуациям предусмотрены виды операций «Передача ОС, НМА, НПА в аренду (25)» и «Передача ОС, НМА,НПА в безвозмездное пользование (26)».

Форма документа «Передача объектов ОС, НМА, НПА»

Необходимо заполнить информацию о текущем МОЛ, МОЛ и контрагенте получателе, а также договор, на основании которого производится передача. На вкладке «Основные средства» вся информация об объекте нефинансового актива заполняется автоматически.

На основании проведенного документа формируется следующая проводка:

-

Дт 101.11.310 Кт 101.11.310 – смена материально-ответственного лица;

-

Дт 25.11 (26.11) – отражение передачи объекта НФА в аренду/безвозмездное пользование.

После окончания договора пользования имуществом для того, чтобы зафиксировать в учете возврат объекта нефинансовых активов необходимо создать документ «Принятия к учету ОС НМА, НПА» с видом операций «Прекращение договора аренды (25)» или «Прекращение договора безвозмездного пользования (26)», при проведении которого будет оформлено внутреннее перемещение основного средства и закрытие забалансового счета пользования имуществом.

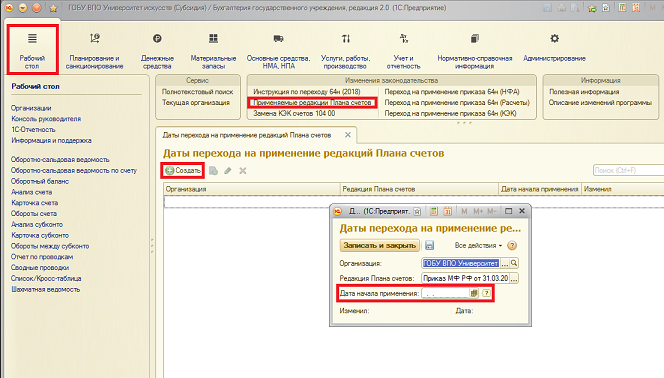

Следует обратить внимание, что изменение учета и введение новых счетов ЕПСБУ в соответствии с Инструкцией № 157н реализовано, начиная с релиза 2.0.56.38. Однако пользователи, что проведении операций могут столкнуться со служебным сообщением о том, что период действия счета не соответствует дате проводки

В этом случае необходимо на рабочем столе программы перейти по вкладке изменения законодательства в «Применяемые редакции Плана счетов», создать новую запись и указать, с какой даты учреждением применяется новая редакция Плана счетов.

Создание записи с датой перехода на новые правила учета

Аренда ОС: забалансовый учет у арендодателя

Организация может арендовать ОС, а может сдавать собственные активы в аренду другим компаниям, предпринимателям или физлицам. Передача имущества в аренду подтверждается документально — например, актом приемки-передачи в произвольной форме с учетом требований к обязательным реквизитам (ст. 9 закона «О бухучете» от 06.12.2011 № 402-ФЗ) или унифицированными бланками ОС-1, ОС-1а, ОС-1б (п. 1 ст. 655 ГК РФ).

Если по договору аренды выкуп имущества арендатором не предусмотрен, то на всё время действия договора право собственности на ОС остается у арендодателя (ст. 606, 608 ГК РФ) и учитывается на его балансе (п. 21 Методуказаний по учету ОС, утв. приказом Минфина РФ от 13.10.2003 № 91н). Исключение:

- аренда фирмы как имущественного комплекса — тогда актив учитывается на балансе арендатора;

- лизинг — ОС может быть на балансе у одной из сторон, в зависимости от условий договора.

Сданное в аренду имущество надо учитывать обособленно от собственных ОС. Если договором предусмотрен учет ОС на балансе арендодателя, то актив продолжает отражаться у него на сч. 03 или 01, в зависимости от того, куплено ли ОС изначально для сдачи в аренду или же это прочая деятельность фирмы.

Передача объекта в аренду отражается проводками, о которых вы узнаете из статьи «Бухгалтерский учет при аренде основных средств (нюансы)».

Если составлен договор лизинга и согласно ему переданное имущество должно учитываться на балансе у лизингополучателя, то у лизингодателя ОС следует отразить за балансом — по дебету сч. 011 «ОС, сданные в аренду». На этом счете лизингодатель будет учитывать ОС весь срок действия договора лизинга в оценке, установленной таким договором. Аналитический учет на сч. 011 ведется по лизингополучателям и объектам, переданным в лизинг. По окончании договора лизинга и возвращении актива бухгалтер лизингодателя делает запись по кредиту сч. 011. Сам возвращенный актив приходуется на сч. 01 или 03 либо на сч. 41, если предполагается его дальнейшая перепродажа. Аналогично отражаются в учете операции по сдаче в аренду имущественного комплекса.

Подробнее о нюансах отражения ОС, переданного в лизинг, на балансе лизингодателя и лизингополучателя читайте в статье «Операции по договору лизинга в бухгалтерском учете».

Балансовые и Забалансовые бухгалтерские счета

Бухгалтерские счета также можно разделить на две группы:

-

Балансовые счета;

-

Забалансовые счета.

Балансовые счета

Балансовые счета — это все балансовые счета, объединенные в одну систему, имеющие корреспонденцию между собой и обеспечивающие учет всей финансово-хозяйственной деятельности организации.

Забалансовые счета

Забалансовые счета — это счета, остатки по которым не входят в баланс, а показываются за его итогом, т.е. за балансом. Учет на забалансовых счетах ведется без использования метода двойной записи. Записи делаются в специальных ведомостях по графам «приход» и «расход». В плане счетов нумеруются тремя знаками с 001 по 011. Забалансовые счета предназначены для учета имущества, не являющегося собственностью организации.

Корреспонденция

009 счет может быть представлен различной информацией. Например, о том, что поручившимися за компанию третьими лицами перед контрагентами гарантирована надежность компании. На данном регистре отражаются сведения о выданном под залог имуществе.

Гарантия сторонней компании прописывается по дебету счета 009. Это будет свидетельствовать о том, что в случае возникновения финансовых проблем в компании, партнер получить страховку по возврату сумм. Этими действиями также можно подчеркнуть деловую репутацию фирмы, а также ее значимость в бизнес-сфере.

Если собственность передается в виде денег, то проводки должны быть следующими:

- дебетуется по счетам, которыми отражается расчет с партнерами;

- кредитуется со счетами 51 и 52;

- по дебету 009 счета отражается сумма операции.

Проводка по полученному займу по свидетельству о залоге или варранту будет следующей:

- 51 (66) – кредит, выданный банком или полученный заемщиком, как залог был учтен на складе компании;

- кредит 008 – отражается сумма, указанная в квитанции о принятии на хранение ценности (информация является переданной кредитору, документально подтвержденной и является обеспечением возврата денежных средств);

- дебет 009 – указывается сумма, которая была предоставлена финансовой организации в виде залога вместе с варрантом.

В том случае, если кредит пока не был погашен, но заложенный товар уже продан, то проводки будут следующими:

62(90.1) – отражается выручка от реализации;

90.3(68) – начисление НДС от дохода от реализованного имущества;

90.2(41.1) – списание продукции по фактической стоимости;

66(62) – перевод долговых обязательств под залогом;

Кредит 009 – отражается складское свидетельство, которое передано новому владельцу.

Основные средства на забалансовом счете

Основные средства на забалансовом счете могут учитываться в ситуациях, описанных в приказе Минфина от 30.03.2000 г. № 94н. Для этой категории активов используются счета 001, 005, 010 и 011.

Посредством выделения сумм оборотов на забалансовых счетах? можно учесть операции по передаче объектов основных средств во временное пользование третьим лицам, по объектам, полученным на основании договора аренды, по типам оборудования, которое предстоит установить перед вводом в эксплуатацию.

Забалансовый учет основных средств: общая информация

Забалансовые счета предназначены для учета активов, которые не принадлежат организации. Но предприятие имеет возможность временно распоряжаться этими объектами. Оприходование на забалансовый счет производится дебетовой записью без корреспонденции с другими счетами.

Особенность забалансового учета в том, что в нем отсутствует двойная запись. В этом сегменте операции показываются бухгалтером только по дебету или по кредиту. Все забалансовые счета обладают признаками активных – приходы отражаются дебетовыми записями, а расходы кредитовыми.

Если между контрагентами заключен договор аренды объектов, соответствующих по характеристикам и назначению критериям оценки основных средств, то эти активы у обоих участников сделки должны перейти в раздел забалансового учета.

Учет активов должен вестись с участием инвентарных номеров, которые изначально присваивались арендодателем.

Учет организовывается в разрезе каждого объекта, который был получен подрядчиком для проведения монтажных работ. Как перевести ОС на забалансовый счет – когда оборудование подрядчик принял от заказчика, бухгалтер строительной компании делает запись по дебету 005.

После окончания установки активов на территории заказчика готовое к эксплуатации оборудование возвращается собственнику с К005.

Активы лесных и дорожных хозяйств, ОС некоммерческих структур в сумме износа показываются на забалансовом 010 счете.

Когда осуществляется списание ОС на забалансовый счет, по нему формируются дебетовые обороты, при возврате актива на баланс производится кредитование с одновременным списанием накопленного износа по счету 010.

Учет ОС на забалансовом счете предполагает выведение конечных сальдо, которые переходят в следующем периоде в статус начального остатка. Сальдо на последний день анализируемого периода определяется по стандартному алгоритму для всех активных счетов – к начальному остатку прибавляются дебетовые обороты, из полученной суммы отнимается размер кредитового движения.

Как арендованные основные средства учитываются на забалансовом счете

По объектам основных фондов, которые передаются в пользование по договору аренды, обособленный учет должен вестись с применением забалансовых счетов у обеих сторон сделки.

Для реализации в учетных операциях соглашения по аренде договор должен быть дополнен документальным подтверждением факта передачи актива во временное пользование.

Сдаваемое в аренду имущество подлежит раздельному отражению в учете. Если в тексте соглашения между участниками сделки оговорена норма сохранения объекта на балансе собственника:

- стоимость имущества отражается на счете 01, если объект приобретался для эксплуатации по прямому назначению;

- объект показывается в структуре счета 03, если он изначально покупался для получения доходов от деятельности по сдаче его в платное пользование другим лицам.

Учет на счете 011 актуален для отношений в рамках договора лизинга. Ведение аналитики организовывается отдельно по каждому лизингополучателю с привязкой к сданным в аренду активам.

Как списать ОС с забалансового счета – для этого надо расторгнуть соглашение лизинга, организовать физический возврат актива собственнику. Бухгалтер погашает сальдо по счету 011 кредитовой записью.

Одновременно формируется корреспонденция с участием 01 или 03 счета.

Как списать ОС на забалансовый счет арендатору? Стоимость актива из сопроводительных документов относится на дебет 001 счета. Аналитика разграничивает объекты по инвентарным кодам, которые присваивались собственником имущества. При возврате актива 001 счет кредитуется.

Особенности учета забалансовых счетов

Учет на забалансовых счетах имеет свои особенности. Прежде всего, это связано с тем, что двойная запись на забалансовых счетах не выполняется. Также как и балансовый счет, забалансовый имеет дебет и кредит, но в отличие от первых, к ним не применимо правило двойной записи. Для того, чтобы учесть какую-либо операцию и выполнить проводку по ее учету, не нужно отражать сумму одновременно по кредиту одного счета и дебету другого.

По дебету забалансового счета отражается поступление объекта, по кредиту – его выбытие. То есть проводки односторонние.

Для удобства ведения бухучета на забалансовых счетах могут быть открыты аналитические счета.

Характеристика забалансовых счетов

001 «Арендованные основные средства» – используется для учета объектов ОС, взятых в аренду. На балансовых счетах этот объект никак не отражается, чтобы его не потерять следует использовать забалансовый счет 001. Стоимость арендованного ОС отражается по дебету 001 проводкой Д001, при возврате объекта арендодателю основное средство снимается с учета, делается односторонняя проводка К001. Подробнее об аренде основных средств читайте здесь.

002 «ТМЦ, принятые на ответственное хранение» – используется для учета товарно-материальных ценностей, принадлежащих другому предприятию и временно хранящихся в организации. Например, товар покупателем оплачен, но еще не отгружен и хранится на складе продавца. Такой товар будет учтен по дебету забалансового счета 002, в момент отгрузки выполнится проводка К002, то есть товар будет снят с учета.

003 «Материалы, принятые в переработку» – его могут использовать организации, имеющие производство, и оказывающие услуги по переработке сырья других организаций. При поступлении давальческого сырья для переработки организация зачисляет его в дебет 003, после того, как процедура переработки закончена, материалы списываются с кредита 003.

004 «Товары, принятые на комиссию» – предназначен для учета товаров, принятых на комиссию организациями-комиссионерами. Аналогично поступление товара на комиссию отражается проводкой Д004, его выбытие К004.

005 «Оборудование, принятое для монтажа» – используется подрядчиками, которые принимают от заказчика оборудование, требующее монтажа.

006 «Бланки строгой отчетности» – предназначены для учета БСО. Организации, применяющие в своей деятельности бланки строгой отчетности, после их получения приходуются в дебет 006, по мере их использования они списываются с кредита 006. БСО приравниваются к кассовым документам, применяются организациями, оказывающими услуги населению и не имеющие кассы. Своим покупателям и клиентам такие организации вместо кассового чека выдаются бланк строгой отчетности, одновременно списав его с забалансового счета 006.

007 «Списанная в убыток задолженность» – если у организации имеются контрагенты, за которыми числится кредиторская задолженность, а шансы вернуть долг минимальны. То сумма задолженности списывается в дебет 007, здесь она числится в течение 5 лет. Возможно, в течение этого срока должник вернет сумму.008 «Обеспечение обязательств и платежей полученные» – данный забалансовый счет используют в процессе своей деятельности залогодержатели.

009 «Обеспечение обязательств и платежей выданные» – здесь организация может учитывать собственное имущество, заложенное в обеспечение своего кредита или займа, или же при поручительстве.

010 «Износ основных средств» – некоммерческие организации здесь начисляют износ ОС.

011 «ОС, выданные в аренду» – здесь организации учитывают основные средства, перееденные в аренду, лизингодатели используют его для учета объектов, переданных лизингополучателю.

Обязательно ли применять забалансовые счета? Конечно, учет на забалансовых счетах должна вести каждая организации при необходимости. Если при проверке, например, налоговой, или при проведении инвентаризации будут обнаружены объекта ОС или ТМЦ, не учтенные на балансовых счетах, то они могут быть приняты излишками. Например, получен объект основного средств в аренду, но он не учтен на сч. 001. Это будет означать, что объект находится в организации, но не будет нигде учтен. Конечно, при проверках возникнут вопросы, что это за объект, и откуда он взялся. В результате он может быть принят излишками организации и принят к учету на 01 счет, что недопустимо в данном случае. Поэтому к учету на забалансовых счетах нужно подходить ответственно и не забывать делать это своевременно.

При составлении отчетности по окончании отчетных периодов учитывать данные забалансовых счетов не нужно.

Порядок применения новых забалансовых счетов.

В соответствии с Приказом № 198н в Инструкцию № 157н введены новые забалансовые счета 33, 38, 39, 45 и изложен порядок их использования (представлены в таблице).

|

Забалансовый счет |

Порядок применения (пункт Инструкции № 157н) |

|

33 «Ценные бумаги по договорам РЕПО» |

Используется для учета учреждением операций с ценными бумагами, полученными по договорам РЕПО. Аналитический учет по счету ведется в реестре учета ценных бумаг по характеристикам (видам) ценных бумаг, типам операций с ценными бумагами (приобретение, продажа, замена, зачет) (п. 390.5, 390.6) |

|

38 «Сметная стоимость создания (реконструкции) объекта концессии» |

Предназначен для учета суммы инвестиций (предельного размера расходов) на создание и (или) реконструкцию объекта концессионного соглашения, предусмотренной концессионным соглашением. Аналитический учет по счету ведется в разрезе объектов концессионных соглашений и правовых оснований (наименование концессионера и реквизиты концессионного соглашения) (п. 390.1, 390.2) |

|

39 «Доходы от инвестиций на создание (реконструкцию) объекта концессии» |

Используется для учета уполномоченным субъектом учета увеличения стоимости имущества концедента (фактической суммы произведенных концессионером инвестиций на создание (реконструкцию) объекта соглашения на основе информации, предоставленной концессионером). Аналитический учет по счету ведется в разрезе объектов концессионных соглашений и правовых оснований (наименование концессионера и реквизиты концессионного соглашения) (п. 390.3, 390.4) |

|

45 «Доходы и расходы по долгосрочным договорам строительного подряда» |

Предназначен для учета результата долгосрочного договора строительного подряда исполнителем работ (подрядчиком) по указанному договору в части объемов выполненных по долгосрочному договору строительного подряда работ, себестоимости выполненных по долгосрочному договору строительного подряда работ, расходов субъекта учета, понесенных в отчетном периоде сверх сводного сметного расчета и не включенных в себестоимость выполнения работ по долгосрочному договору строительного подряда. Аналитический учет по счету ведется в разрезе долгосрочных договоров строительного подряда с учетом требований к аналитическому учету, предусмотренных учетной политикой субъекта учета (единой учетной политикой при централизации учета) (п. 395, 396) |

Новые забалансовые счета применяются учреждениями, если у них имеются указанные объекты учета.

Как правильно списать счет МЦ.04 в 1С: 8.2 (ОСНО)?

Добрый день! Подскажите плз, каким документом в 1С:8.2, можно частично списать счет МЦ.04 ? Еще подскажите, МЦ я сначала оприходую на 10 счет, далее документом «передача материалы в эксплуатацию» оприходую на счет МЦ.04, вопрос: В какой момент списывается дынные материальные ценности на затраты по уменьшению прибыли?

Добрый день! Давайте попорядку:

10.09/60 (71 ) купили ТМЦ

документом «передача в эксплуатацию» списали стоимость ТМЦ на затраты 26 (44) /10.09 на д-т сч.т МЦ.04

Далее что-то из ТМЦ пришло внегодность и вам надо убрать из учета, вы это можете сделать документом «списани материалов из эксплуатации: к-т МЦ.04

Цитата (Грек Вера): Добрый день! Давайте попорядку:

10.09/60 (71 ) купили ТМЦ

документом «передача в эксплуатацию» списали стоимость ТМЦ на затраты 26 (44) /10.09 на д-т сч.т МЦ.04

Далее что-то из ТМЦ пришло внегодность и вам надо убрать из учета, вы это можете сделать документом «списани материалов из эксплуатации: к-т МЦ.04

Цитата (Грек Вера): Добрый день! Давайте попорядку:

10.09/60 (71 ) купили ТМЦ

документом «передача в эксплуатацию» списали стоимость ТМЦ на затраты 26 (44) /10.09 на д-т сч.т МЦ.04

Далее что-то из ТМЦ пришло внегодность и вам надо убрать из учета, вы это можете сделать документом «списани материалов из эксплуатации: к-т МЦ.04

Не совсем верная формулировка: стоимость ТМЦ списывается на затраты не сразу, а в момент реальной передачи для использования, т.е. пока материалы числятся на складе, то они остаются на счете 10.

Цитата (Грек Вера): Добрый день! Давайте попорядку:

10.09/60 (71 ) купили ТМЦ

документом «передача в эксплуатацию» списали стоимость ТМЦ на затраты 26 (44) /10.09 на д-т сч.т МЦ.04

Далее что-то из ТМЦ пришло внегодность и вам надо убрать из учета, вы это можете сделать документом «списани материалов из эксплуатации: к-т МЦ.04

Не совсем верная формулировка: стоимость ТМЦ списывается на затраты не сразу, а в момент реальной передачи для использования, т.е. пока материалы числятся на складе, то они остаются на счете 10.

В моем ответе я считаю, что правильно объяснила ситуацию: сначала списывается стоимость ТМЦ, а потом они числятся на забалансовом счете

Изменения, действующие с 2021 года

С 2021 года вводятся следующие новые забалансовые счета:

-

33 «Ценные бумаги по договорам репо»;

-

53 «Ценные бумаги по договорам репо от управления остатками средств на ЕКС».

Оба счета предназначены для учета операций с ценными бумагами, полученными по договорам репо. При этом забалансовый счет 33 применяется учреждениями, а забалансовый счет 53 – органами Федерального казначейства по операциям от управления средствами на едином казначейском счете (ЕКС).

Принятие к забалансовому учету ценных бумаг по договорам репо осуществляется на основании первичных учетных документов, подтверждающих исполнение первых частей договоров репо, выбытие – на основании первичных учетных документов, подтверждающих исполнение вторых частей договоров репо, а также иных первичных учетных документов в случае неисполнения кредитной организацией обязательств по таким договорам.

Аналитический учет по указанным счетам ведется в реестре учета ценных бумаг по характеристикам (видам) ценных бумаг, типам операций с ценными бумагами (приобретение, продажа, замена, зачет).

Еще одним важным новшеством в забалансовом учете является исключение из п. 333 Инструкции № 157н положений, обязывающих учитывать на забалансовом счете «Имущество, полученное в пользование» лицензионные (неисключительные) права пользования на результаты интеллектуальной деятельности. Стоит отметить, что с 2021 года такие объекты учета будут отражаться на счете 111 60 «Права пользования нематериальными активами».

Остальные поправки касаются правил ведения аналитического учета на отдельных забалансовых счетах. Приведем их в таблице.

|

Номер и наименование счета |

Порядок ведения аналитического учета |

|

01 «Имущество, полученное в пользовании» |

В разрезе объектов имущества (имущественных прав), учетных (инвентарных, серийных, реестровых) номеров, местонахождений объектов (адресов), ответственных лиц, контрагентов (собственников, балансодержателей), правовых оснований, кодов КОСГУ |

|

02 «Материальные ценности на хранении» |

В разрезе объектов имущества, местонахождений объектов (адресов), ответственных лиц, контрагентов (собственников, владельцев, иных лиц), правовых оснований |

|

04 «Сомнительная задолженность» |

В разрезе видов поступлений (выплат) (источников финансового обеспечения), контрагентов, кодов классификации доходов бюджетов, уникальных идентификаторов начислений (УИН), правовых оснований |

|

05 «Материальные ценности, оплаченные по централизованному снабжению» |

В разрезе контрагентов (учреждений-грузополучателей), объектов имущества, правовых оснований |

|

21 «Основные средства в эксплуатации» |

В разрезе объектов имущества, ответственных лиц, местонахождений объектов (адресов) |

|

22 «Материальные ценности, полученные по централизованному снабжению» |

В разрезе контрагентов (учреждений-грузоотправителей), объектов имущества, правовых оснований |

|

24 «Нефинансовые активы, переданные в доверительное управление» |

В разрезе контрагентов (управляющих имуществом), объектов имущества, местонахождений объектов (адресов), кодов КОСГУ |

|

25 «Имущество, переданное в возмездное пользование (аренду)» |

В разрезе контрагентов (арендаторов), местонахождений объектов (адресов), объектов имущества, кодов КОСГУ |

|

26 «Имущество, переданное в безвозмездное пользование» |

В разрезе контрагентов (пользователей имуществом), местонахождений объектов (адресов), объектов имущества, кодов КОСГУ |

|

27 «Материальные ценности, выданные в личное пользование работникам (сотрудникам)» |

В разрезе сотрудников (пользователей имущества), местонахождений объектов (адресов), объектов имущества (наименований форменной одежды), кодов КОСГУ |

* * *

Приказом Минфина РФ № 198н в Инструкцию № 157н добавлены положения, уточняющие правила ведения аналитического учета по многим забалансовым счетам.

Некоторые изменения ожидаемы, например в отношении учета БСО и сувениров. Уточнения, внесенные в Инструкцию № 157н в части данных объектов, ранее были доведены письмами Минфина.

Среди новых и особо важных поправок – исключение с 2021 года из описания забалансового счета лицензионных прав на результаты интеллектуальной деятельности. Учет таких объектов переносится с забаланса на баланс.

Также вводить дополнительные забалансовые счета учреждение теперь может только по согласованию с субъектом консолидации.