Какое наказание грозит за неуплату налогов?

Содержание:

- Назначение пени за просрочку платежа по НДС

- Налог на имущество

- Налог за сдачу квартиры

- Ответственность юридических лиц за неуплату налогов

- Земельный налог

- Какой может быть административная ответственность

- Налог на прибыль или подоходный налог

- Ответственность за неуплату НДФЛ в 2020 году

- Есть ли ответственность на неуплату налога на прибыль

- Кто должен платить налоговые взносы?

- Налог не удержан

- Налоговая ответственность

- Общие определения

- Уголовное наказание

- Права и обязанности налоговых органов

- Ответственность за неуплату ндфл в 2017 году

- Как написать ходатайство о снижении штрафа по НДФЛ

Назначение пени за просрочку платежа по НДС

Любая просрочка по оплате налогового сбора, даже равная одному дню, сопровождается начислением соответствующих пеней, согласно 75 статье НК РФ. Пени подлежат начислению за каждый день неоплаты задолженности. Их назначение осуществляется на следующий день после окончания периода для внесения денежных средств в счёт уплаты НДС.

На итоговый размер пеней влияют следующие факторы:

- период просрочки;

- сумма задолженности, не перечисленная в бюджет;

- величина ставки рефинансирования, применимая во время просрочки.

Размеры пеней устанавливаются 4 частью 75 статьи того же кодекса и составляют 1/300 ставки рефинансирования Центробанка РФ от величины недоимки (в 2020 году – 10%).Кроме этого, уклонение от оплаты налогового сбора лишает предпринимателей возможности осуществить возврат НДС.

https://www.youtube.com/watch?v=upload

https://www.youtube.com/watch?v=upload

Советуем материал: Штраф за незаконную торговлю в неположенном месте.

Налог на имущество

Налог на имущество физических лиц начисляется налоговой инспекцией, о чем направляется уведомление, к которому сразу прилагается квитанция на уплату налога. Налог на имущество необходимо уплатить до 1 декабря следующего года. Например, налог на имущество, исчисленный за 2017 год, вам необходимо оплатить до 1 декабря 2018 года. Вы не обязаны платить налог до получения уведомления, которое будет вам направлено не позднее 30 дней до истечения срока уплаты.

Ответственность за неуплату

Неуплата, или несвоевременная уплата налога на имущество физических лиц подлежит ответственности:

- За уплату налогов не в срок будет начислена пеня, которая исчисляется путем умножения суммы долга на количество дней просрочки и на 1/300 ставки рефинансирования.

- Штраф за нарушение срока оплаты налога – а это 20% от неуплаченной суммы налога. Умышленная неуплата налога ведет к штрафу в размере 40% от суммы налога, подлежащего к уплате.

- Через 6 месяцев после истечения срока уплаты задолженности, составляющей более 3 тыс. руб. (включая пеню и штраф), налоговая инспекция может направить документы в суд с иском о взыскании, при этом может быть наложен арест на ваши денежные средства, имущество.

Кроме того налоговый орган может направить письмо вашему работодателю о том, что вы не исполняете обязанность по уплате налоговой задолженности.

Налог за сдачу квартиры

Кто должен платить. Граждане, которые сдают в наем (аренду) квартиры, дачи, гаражи и парковочные места, должны уплачивать подоходный налог. Ставки налога зафиксированы, то есть государство в лице местных советов депутатов назвало их суммы. Для каждого населенного пункта они разнятся. Помимо этого, для некоторых городов, в том числе Минска, ставки подоходного налога варьируются в зависимости от экономико-планировочных зон.

Ставки налога за сдачу в наем жилых помещений определяются за каждую сдаваемую комнату в расчете за месяц.

Уплачивается подоходный налог по выбору плательщика или за весь календарный год, или за каждый календарный месяц в отдельности.

И в том, и в другом случае налог вносится не позднее 1-го числа года или месяца, за который уплачивается налог, а при заключении нового договора — не позднее рабочего дня, который следует за установленным в договоре сроком фактического предоставления жилого или нежилого помещения, машино-места в аренду (наем).

Если размеры ставок повысятся (подобное предложение содержится в проекте закона «Об изменении Налогового кодекса Республики Беларусь), то налог будет пересчитан с 1-го числа месяца, следующего за месяцем, в котором произошло изменение.

Наказание за неуплату. Сайты местных органов власти пестрят напоминаниями о том, что будет гражданам, которые решили не платить налог за сдачу квартир.

Так, администрация Фрунзенского района Минска обращает внимание, что итоговая сумма налога с учетом всех штрафных платежей и прочих издержек будет превышать в три и более раза ту, которую бы добросовестный арендодатель уплатил, если бы своевременно стал на учет в налоговые органы. «Кроме того, если квартира сдается на длительный срок без заключения договора и уплаты налога, наниматель, отказываясь выселяться, может начать шантажировать собственника жилья

В таком случае придется вначале заплатить налог и соответствующие штрафы и только потом подавать в суд иск о выселении. Причем в составлении искового заявления и представлении интересов в суде может понадобиться помощь адвоката, а за подачу иска придется также заплатить госпошлину», — в таких деталях описывают столичные чиновники все «прелести» нелегальной сдачи квартир в аренду

«Кроме того, если квартира сдается на длительный срок без заключения договора и уплаты налога, наниматель, отказываясь выселяться, может начать шантажировать собственника жилья. В таком случае придется вначале заплатить налог и соответствующие штрафы и только потом подавать в суд иск о выселении. Причем в составлении искового заявления и представлении интересов в суде может понадобиться помощь адвоката, а за подачу иска придется также заплатить госпошлину», — в таких деталях описывают столичные чиновники все «прелести» нелегальной сдачи квартир в аренду.

Ответственность юридических лиц за неуплату налогов

К организациям применяют все виды наказаний, что и к индивидуальным предпринимателям, за исключением административных. Деятельность предприятия, не оплачивающего налоги, рассматривается по 199 статье Уголовного кодекса.

Где сказано:

- когда компания отказывается платить, подает сфальсифицированную информация, не вовремя сдает отчетность, с нее взимается штраф от 100 000 до 300 000 рублей;

- в отдельных случаях выносят более суровое наказание – лишение возможности занимать высокие должности и арест;

- если преступление совершено в составе группы, а масштаб считается крупным, предусматриваются: штраф до 500 000 рублей, изъятие полученного за 1–3 года дохода, арест.

Когда обнаруживается несоответствие между полученными от налогоплательщика данными и реальной суммой налога, организация получает соответствующее уведомление. При игнорировании законных требований предприятию назначается штраф.

Налоговая служба Российской Федерации снимает нужную сумму с банковского счета штрафника. Если денег не хватает, арестовывает имущество и после его реализации погашает образовавшийся долг организации и расходы на судебное разбирательство.

Генеральный директор отвечает по налоговой задолженности возглавляемой компании в случае:

- преднамеренного искажения данных;

- просрочки в перечислении взносов работников;

- утаивания полученных доходов или имущества.

Согласно 199 статье Уголовного кодекса России генерального директора чаще всего карают за следующие нарушения:

- увеличение размера расходов, понесенных в процессе производства;

- занижение доходности предприятия;

- задержку сдачи налоговой декларации;

- при задолженности по государственным сборам.

Финансовыми вопросами предприятия занимается главный бухгалтер. Невзирая на сей факт, отвечать перед Налоговой службой придется директору. Ведь он подписывает все бумаги, в том числе и налоговую декларацию. Кроме генерального директора к ответственности привлекают и других ответственных за работу организации лиц. Это касается юристов, работников и учредителей.

Земельный налог

Кто должен платить. Земельный налог обязаны платить граждане, у которых земельные участки находятся на праве временного пользования, пожизненного наследуемого владения, частной собственности или приняты по наследству.

В качестве налоговой базы для участков используется их площадь при условии, что кадастровая стоимость участков за один гектар ниже установленного порога.

Если кадастровая стоимость превышает этот порог, то налоговой базой земельного налога будет кадастровая стоимость участка.

Справка. Кадастровую стоимость участка для уплаты налога можно узнать на сайте Национального кадастрового агентства, выбрав раздел «Налоговая база земельного налога».

В этом году на земли, по которым в качестве налоговой базы применяется их площадь, установлены следующие ставки за гектар земли:

- 163,16 рубля — для общественно-деловой, производственной, рекреационной зон;

- 10,88 рубля — для жилой многоквартирной зоны;

- 21,76 рубля — для жилой усадебной зоны.

На сельскохозяйственные земли, занятые капстроениями, на 2020 год установлена ставка земельного налога в размере 0,92 рубля за гектар.

У местных советов депутатов есть право увеличивать либо уменьшать ставки и этого налога.

Как и налог на недвижимость, земельный налог уплачивается на основании извещения налогового органа ежегодно не позднее 15 ноября.

Справка. По официальным данным за 2019 год, размер земельного налога в среднем по республике составил 18 рублей на одного плательщика, в Минске — 116 рублей.

Платить налог можно разными способами. При этом налог за участки, которые расположены в гаражных кооперативах, садоводческих товариществах и дачных кооперативах, можно вносить самому кооперативу или товариществу. Они примут его и затем перечислят в бюджет.

Наказание за неуплату. Земельный налог, как и любой другой, нужно платить вовремя и полностью, причем не откладывая на последний день. Ответственность за неуплату — штраф в размере 15% от неуплаченной суммы налога, но не менее 0,5 базовой величины, с начислением пени за каждый календарный день просрочки.

Административная ответственность наступает, если сумма неуплаченного земельного налога превышает 27 рублей.

Какой может быть административная ответственность

Различные виды ответственности наступают при следующих правонарушениях в сфере налогов:

- Занижение налогооблагаемой базы;

- Самостоятельное начисление ошибочного размера платежа;

- Невнесение оплаты по налогам;

- Неуплата части полагающегося платежа.

Налоговым Кодексом предусмотрен срок, в течение которого государственные структуры вправе взыскать с вас уплату налога. Он составляет 3 года.

Тогда административная ответственность, а тем более уголовная, неплательщику грозить не будет.

Этот срок действителен в отношении физического лица, а также организаций любого масштаба, а соответственно и их работников.

Если предприятие виновно в неуплате налогов, перед государством за это несут ответственность должностные лица – бухгалтер и директор. За грубые нарушения им выписывается административный штраф в размере около 3-х тысяч рублей. К таким нарушениям относится несвоевременная подача отчетности, искажение данных в декларации или снижение обязательств перед налоговой более чем на 10%.

ИП могут также получить административное взыскание в виде штрафа около 2-3 тысяч рублей. Если по трудовому договору на него работал бухгалтер, то такая же сумма может быть назначена ему. У предпринимателя есть возможность не вносить штраф за неуплату налогов. Для этого нужно:

- исправить ошибки в декларации до окончания срока его подачи;

- допустить неточность непреднамеренно и исправить ее до истечения срока оплаты.

Налоговые инспекции вправе оштрафовать организацию на 20 процентов от суммы недоимки, которая возникла из-за:

- заниженной налоговой (расчетной) базы;

- неправильного расчета суммы платежа;

- других неправомерных действий или же, наоборот, бездействия.

Именно такие основания для штрафных санкций указаны в статье 122 Налогового кодекса РФ. Поэтому привлечь к ответственности по этой статье можно лишь тех, кто неправильно рассчитал платеж. Если же компания правильно начислила налог или взнос и заявила его в декларации (расчете), то санкции, предусмотренные статьей 122 Налогового кодекса РФ, не применяются. Минфин России подтвердил это в письме от 24 мая 2017 № 03-02-07/1/31912.

Другое дело – уточненные декларации или расчеты. Если вы подали уточненку и в результате ваши обязательства возросли, инспекторы выпишут штраф. Ведь в данном случае недоимка возникнет именно из-за неверно рассчитанного налога, это одно из условий для санкций по статье 122 Налогового кодекса РФ.

Например, организация сдала декларацию, в которой сумма налога к уплате в бюджет отражена в размере 10 000 руб. Не перечислив в бюджет эту сумму, организация подала уточненную декларацию, в которой отразила налог к уплате в размере 12 000 руб. В такой ситуации штраф за неуплату налога инспекция должна рассчитать исходя из разницы между первоначально заявленными и уточненными налоговыми обязательствами.

Если вы подадите несколько уточненных деклараций, штраф рассчитают по показателям только из последней. Об этом сказано в письме ФНС России от 14 ноября 2016 г. № ЕД-4-5/21472.

Налог на прибыль или подоходный налог

Это основной налог, который необходимо оплачивать физическим лицам со всех видов дохода, полученных в течение календарного года.

Если вы работаете на наемной работе, то налог на прибыль с вашего дохода платит работодатель, посредством перечисления в соответствующие органы. В случае получения дополнительного дохода от продажи квартиры, автомобиля, сдачи в аренду недвижимости, вы обязаны самостоятельно оплатить налоги. До 01.04. следующего после получения дохода года необходимо подать налоговую декларацию о своих доходах и уплатить начисленную сумму налога до 01.12.

Если вы не предоставили декларацию в установленные сроки, то необходимо будет оплатить штраф– 5% от суммы налога. Если просрочка уплаты налога вырастет до 180 дней, то штрафбудет уже 30%. После 181 дня просрочки штраф будет составлять10% за каждый месяц просрочки.

В случае неуплаты налога в установленный период за каждый день просрочки будет начисляться пеня, которая рассчитывается по следующей формуле: количество дней просрочки умножается на сумму долга и умножается на 1/300 ставки рефинансирования. • Так же вам придется заплатить штраф за нарушение срока уплаты налога, что составляет уже 20% от вашего долга по налоговым сборам. В случае обнаружения корыстного умысла в ваших действиях сумма штрафа может быть увеличена до 40%

Сдача квартиры в аренду может выступать как основным, так и дополнительным источником дохода. В случае передачи в аренду недвижимости на срок более 12 месяцев, договор подлежит обязательной регистрации в государственных органах. Ставка по этому налогу также равна 13%, сам налог будет рассчитан от общего дохода от сдачи квартиры за год.

- Штраф за неподачу декларации о доходах в установленные сроки – 5 % от суммы налога, после 180 дней просрочки штраф составить 30%, далее штрафные санкции в 10% будут начисляться на каждый месяц просрочки.

- За несвоевременную уплату налога начисляется пеня, которая рассчитывается по следующей формуле: количество дней просрочки умножается на сумму налога, подлежащего уплате, и умножается на 1/300 ставки рефинансирования.

- Кроме того необходимо будет заплатить штраф за нарушение срока уплаты налогов в размере 20% от его суммы. В случае выявления корыстного умысла в уклонении от налогов сумма штрафа будет уже 40%.

Налог на имущество

- За несвоевременную уплату налога начисляется пеня из расчета количество дней просрочки, умноженные на сумму налога и на 1/300 ставки рефинансирования.

- Дополнительно будет назначен штрафв 20% от неуплаченной суммы. В случае умышленной неуплаты штраф может быть увеличен до 40%

- Если в течение шести месяцев с момента истечения срока уплаты налога более 3000 рублей он не будет оплачен, то ИФНС имеет право отправить судебный иск о взыскании, что может привести к аресту имущества и денежных средств.

Транспортный налог

Транспортным налогом не облагаются следующие категории транспорта в собственности:

- Весельные и маломощные моторные лодки,

- Автомобили для инвалидов, оформленные при помощи органов социальной защиты,

- Морские и речные суда промыслового назначения,

- Морские, речные, воздушные суда, предназначенные для грузовых и пассажирских перевозок,

- Сельхозтехника,

- ТС, которые находятся в розыске.

Неуплата налогов происходит из следующих источников дохода:

- сдача жилья в аренду;

- деятельность фрилансеров;

- оказание разовых услуг другим лицам;

- продажа недвижимости и транспорта;

- земельный налог.

Чтобы не понести ответственность за уклонение от уплаты, граждане должны внимательно отслеживать получаемые платежи и перечислять 13 % своих доходов в бюджет начиная с 16-ти летнего возраста.

Ответственность за неуплату НДФЛ в 2020 году

Каждый человек трудоспособного возраста хоть раз слышал аббревиатуру НДФЛ, но не все знают, что она означает. НДФЛ- налог, облагающий доходы физических лиц, в народе этот налог называют «подоходный». Работающие граждане часть своего дохода отдают в казну государству в качестве налога. Из средств налогоплательщиков государство платит пенсии, пособия и зарплаты бюджетникам. НДФЛ составляет он в нашей стране 13%. Это достаточно высокий показатель, особенно в сравнении с рядом зарубежных стран.

Взиманием налогов с граждан России занимается налоговая служба, руководствуясь налоговым кодексом РФ (далее НК РФ). Этот законодательный документ состоит из двух частей. Часть №1 описывает общие правила налогообложения, а часть №2 устанавливает порядок взыскания каждого вида налога.

Есть ли ответственность на неуплату налога на прибыль

Для рядовых граждан получение прибыли заключается в извлечении доходов – трудовая или предпринимательская деятельность, передача собственных имущественных активов во временное возмездное пользование (аренда), получение процентов от займов, продажа имущественных ценностей и объектов. Практически каждый вид дохода подлежит налогообложению в виде НДФЛ. В частности, законодательные акты регламентируют следующие возникновение налоговых обязательств по НДФЛ для следующих направлений деятельности:

- получение денежного вознаграждения за работу по трудовому контракту или гражданско-правовому договору – в этом случае с каждой полученной суммы в бюджет должно удерживаться 13% (при расчете суммы налоговых обязательств используется система налоговых вычетов, которая существенно снижает размер выплат);

- любые виды доходов от деятельности предпринимательского характера (как правило, уплата налога происходит при регистрации субъекта в качестве ИП в соответствие с выбранным режимом налогообложения);

- получение регулярных выплат по различным видам ценных бумаг (дивиденды, проценты и т.д.);

- реализация недвижимых объектов (налоговые обязательства не возникают, если гражданин владел объектов более трех лет);

- получение выигрышей в лотерее, на ставках, и т.д.

- иные формы доходных поступлений.

Если субъект официально трудоустроен, обязанность по расчету, удержанию и перечислению НДФЛ закон возлагает на администрацию предприятия. В этом случае, любое нарушение сроков перечисления средств в бюджет повлечет наказание не для гражданина, а для должностных лиц организации. В иных случаях обязанность рассчитать и перечислить налог в бюджет возложена на самого гражданина:

- при ведении предпринимательской деятельности исполнение налоговых обязательств происходит путем заполнения декларационных бланков – на основании декларации гражданин указывает все источники доходов и суммы поступлений, после чего рассчитывает сумму НДФЛ;

- при продаже недвижимого имущества оформляет декларационная форма 3-НДФЛ – в большинстве случаев продавец сможет получить возврат налога на основании этого документа (при владении объектом более трех лет декларировать полученный доход не нужно);

- при получении иных видов поступлений, подлежащих налогообложению, также заполняется форма 3-НДФЛ по итогам календарного года.

Это основной вид налога, который должны платить физические лица со всех видов дохода, полученного за год.

Налоговая ставка для граждан, годовой доход которых не превышает 512 тыс. руб., составляет 13%. Т.е., у кого доходы выше – обязаны заплатить 23%.

Если вы являетесь наемным работником, то подоходный налог за вас перечислит в соответствующие органы работодатель. Во всех остальных случаях (продажа автомобиля, недвижимости, сдача квартиры в аренду) бремя уплаты налога на свой доход ложится на вас.

В срок до 1 апреля следующего за отчетным года необходимо заполнить и передать в налоговый орган по месту жительства декларацию о доходах и до 1 декабря оплатить начисленную сумму налога.

Если вы приняли решение не делиться полученным доходом с государством, то должны быть готовы к тому, что для этого случая у государства имеются меры реагирования:

- Вы решили не подавать декларацию о доходе — за это полагается штраф в размере 5% от суммы налога, подлежащего уплате со дня, установленного для предоставления декларации. Если такая просрочка будет более чем 180 дней, штраф вырастет до 30%, а со 181 дня будет рассчитываться уже 10% от суммы налогов, подлежащей уплате, за каждый полный или неполный месяц просрочки. Следует помнить, что сведения о том, что вы продали квартиру, земельный участок, машину поступают в налоговую инспекцию от органов, которые участвовали в оформлении вашей сделки (нотариус, органы гос. регистрации, ГИБДД).

- За уплату налогов не в срок будет начислена пеня, которая рассчитывается путем умножения суммы долга по налогу на количество дней просрочки и на 1/300 ставки рефинансирования.

- Штраф за нарушение срока оплаты налога – а это 20% от неуплаченной суммы налога. Кроме того налоговая инспекция будет выяснять умышленно ли вы уклоняетесь от уплаты налога или нет. Если будут получены доказательства умышленного уклонения, то размер штрафа увеличится до 40%.

Кто должен платить налоговые взносы?

Главным документом, который регламентирует и регулирует алгоритм начисления и уплаты налоговых сборов, является Налоговый Кодекс Российской Федерации. В нём не отражены все виды деятельности, которые подразумевают возникновение у обычных граждан обязательств по отчислению своих денежных средств в пользу государства.

Давайте рассмотрим перечень граждан, которые в обязательном порядке должны уплачивать налоговые сборы:

- Лица, которые являются работающими по трудовому договору, срочному, гражданско-правовому контракту. Или же по любому другому виду договора, который заключён между работодателем и работником на законных основаниях.

- Лица, которые получают доход путём ведения предпринимательской деятельности. Сюда включены индивидуальные предприниматели (ИП), продажа товаров и услуг без формирования бизнеса, сдача недвижимости в аренду, выигрыш в лотерею, получение каких-либо других дивидендов.

- Лица, которые имеют в собственности недвижимое имущество. Здесь не имеет значения, каким образом она была получена. Под недвижимым имуществом тут понимается: комната, квартира, частный дом, нежилое помещение.

- Лица, которые имеют в собственности транспортное средство, облагаемое налогами: автомобиль, воздушные и водные судна. Сюда же включены определённые виды самоходных транспортных средств.

В Налоговом Кодексе дополнительно прописаны два способа отчисления денежных средств граждан в казну государства:

- Персонально каждым гражданином страны. Данный способ используют в основном физические лица, так как он является одним из самых удобных и простых. Здесь не нужно обращаться за помощью к третьим лицам.

- С помощью налогового агента. Простые люди могут им пользоваться исключительно при наличии официального трудоустройства. Иными словами, за работника взнос налоговых сборов осуществляет лично его работодатель.

Налог не удержан

Смотрите наш образец платежки на уплату НДФЛ.

удостоверьтесь, что у вас вовремя сдан и правильно заполнен 6-НДФЛ за тот период, в котором завис налог.

Если же это просрочка текущего периода (то есть 6-НДФЛ вы еще не сдавали), до его окончания делать больше ничего не нужно. Сдадите по итогу верный отчет, и все условия освобождения от штрафа будут выполнены.

Главное, чтобы такие просрочки не были систематическими. Освобождение от ответственности вводилось для добросовестных агентов и непреднамеренных ошибок.

Если налог вы не удержали, приведенная выше схема расширяется. Вам потребуется:

- удержать НДФЛ из ближайшей выплаты работнику;

- уплатить его в бюджет, не забыв о пенях;

- подать уточненный 6-НДФЛ.

А как быть, если сотрудник уже уволился? Увы, в этом случае штрафа не избежать. 6-НДФЛ вы скорректируете, но другое обязательное условие неприменения ответственности (об уплате налога и пеней) выполнить не удастся. Значит, и оснований для освобождения от санкции нет. И не забудьте уведомить о неудержанной сумме налога ИФНС и работника. Если это прошлый год, придется подать и уточненную 2-НДФЛ.

Для граждан и предпринимателей, получающих различные виды доходов, не относящихся к заработной плате, возникает обязанность задекларировать их путем составления и сдачи отчетности в налоговый орган. Для этого по итогам календарного года составляет декларация по форме 3-НДФЛ, в которой учитываются:

- все виды доходов, подлежащие налогообложению (в том числе трудовые доходы, если с них не удерживался НДФЛ);

- итоговая сумма дохода за календарный год;

- расчет суммы НДФЛ по ставке 13%;

- суммы налоговых вычетов, если граждане имеют право на их получение.

Если в указанный срок налог не уплачен, к плательщику могут применяться санкции:

- принудительное взыскание начисленной суммы НДФЛ;

- расчет и взыскание неустойки исходя из размера ставки рефинансирования ЦБ РФ вплоть до полного погашения задолженности;

- наложение штрафа, который зависит от суммы несвоевременно уплаченного налога.

Пени и штраф являются мерами налоговой ответственности, которые наступают в результате оформления процессуальных документов в ИФНС. Сумма штрафа составляет 20 % от суммы НДФЛ, не уплаченной в установленный срок. Таким образом, если гражданин или предприниматель частично уплатили налог, расчет штрафа будет осуществляться только исходя из оставшейся суммы задолженности.

Порядок уплаты НДФЛ со стороны налоговых агентов принципиально отличается. Прежде всего, расчет НДФЛ осуществляется по каждому факту начисления заработной платы и иных видов трудовых доходов. Помимо этого, рассчитанный налог сразу подлежит уплате в соответствующий бюджет, в день выплаты суммы дохода получателю.

Привлечение налогового агента к ответственности осуществляется также по иным правилам:

- взыскание задолженности по НДФЛ и пени совпадает с аналогичным порядком, применяемым в отношении граждан и предпринимателей;

- взыскание штрафа может происходить даже за один день просрочки;

- взыскание штрафа происходит за каждый случай нарушения обязанности налогового агента.

Это означает, что ответственность в виде штрафа может наступать практически неограниченное количество раз в году, если предприятие систематически нарушает сроки перечисления НДФЛ в бюджет. Размер штрафа для работодателя также будет составлять 20 % от несвоевременно уплаченной суммы.

При этом можно выделить следующие категории его плательщиков:

- Физлица как самостоятельные плательщики НДФЛ с суммы полученного дохода.

- Организации и ИП – в качестве налогового агента при удержании налога с выплаченного сотрудникам дохода.

В случае если организация имеет обособленные подразделения, нужно придерживаться порядка осуществления оплаты НДФЛ по филиалам, о котором рассказывается в материале «Если НДФЛ за подразделение ушел по адресу головного офиса, санкций не будет».

Налоговая ответственность

Под налоговой ответственностью подразумевается наложение налоговым органом штрафа. Недобросовестные налогоплательщики привлекаются к налоговой ответственности, если имеет место:

- нарушение организацией или ИП требования обязательной постановки на учет в ИФНС. Размер штрафа в этом случае составляет 10 тыс. рублей, а при ведении деятельности в «неучтенном периоде», взимается десятая часть полученных от нее доходов, но не менее 40000 рублей;

- допущение серьезных нарушений правил исчисления доходов и расходов, объектов налогообложения. Установлен штраф 10 тыс. рублей, если нарушения имели место в пределах года, а если дольше, то назначается 30 тыс. рублей штрафа, в то время как при занижении налоговой базы взимается 25% налоговой базы, но не менее 40000 рублей;

- неподача или несвоевременная подача декларации в ИФНС влечет уплату 5-30% от значащейся в ней суммы, но не менее 1000 рублей;

- неотчисление суммы налогов целиком или в части влечет обязанность уплатить 20% от соответствующей суммы и 40%, если это было сделано умышленно;

- неотчисление платежей налоговым агентом. Налоговый агент, не удержавший и не перечисливший сумму налога в части или целиком, должен заплатить 20% от нее;

- отказ предоставить сотрудникам ИФНС запрошенные ими документы, сведения о налогоплательщике или умышленная подача недостоверных данных наказывается штрафом в 10 тыс. рублей.

Общие определения

Противозаконные действия лица, на которого действующее законодательство возлагает обязанности по уплате установленных сборов, перечисляемых государству, являются нарушениями в налоговой сфере. Подобные противоправные поступки могут быть выражены:

- Действием – в налоговые органы представляется ложный документ, в котором умышленно уменьшен доход, подлежащий налогообложению.

- Бездействием – невыполнение обязательства по уплате положенной суммы налоговых отчислений или игнорирование требований подачи декларации о доходах.

Налоговое законодательство предусматривает достаточно ограниченный список нарушений. Сотрудники налоговой службы, инициируя проверку и привлечение к ответственности должны строго следовать установленному порядку применения наказания. К ответственности могут привлечь только в случае официально принятого решения должностным лицом налоговой службы по данному факту. Оно должно иметь законную силу и фиксировать совершенное нарушение в сфере налогового законодательства.

Подобные решения принимаются на основании проверки, инициированной ИФНС. Человек или организация, в отношении которых осуществлялась подобная проверка, и было принято решение о применение наказания, имеют право обратиться с заявлением о пересмотре вынесенного решения в суд или вышестоящее налоговое подразделение.

Обвиняемый в нарушениях налогового законодательства не должен представлять доказательства своей невиновности. Эта обязанность возлагается на сотрудников налоговой инспекции. По аналогии с административным и уголовным правом, любые сомнения по поводу причастности обвиняемого в совершении преступления будут трактоваться в пользу налогоплательщика. Вина лица, не платившего налоговые сборы, может иметь следующие формы:

- умышленная; намеренная неуплата налогов и игнорирование известных требований НК;

- неосторожная; налогоплательщик понимал возможные последствия своих действий, но по своей невнимательности не выполнил требования НК.

Уголовное наказание

Правонарушения по предварительному сговору, совершенные должностными лицами, которые решили заранее сокрыть имущество, выручку, документы, совершили фальсификацию документов и т. д. для уменьшения исчисляемых платежей караются намного строже.

Различные преступления, которые были совершены отдельными должностными лицами не квалифицируются как предварительный сговор.

Если неуплата превышает 2 млн либо имеет показатель более 10% от общей суммы начисления, либо более 6 млн рублей за определенный период, то таковые относятся к крупному размеру.

Если невнесенные платежи составляют 10 млн и превышают 20% либо превышают 30 млн рублей за период, квалифицируется как особо крупный размер.

Для исчисления требуется суммировать все невнесенные денежные средства за необходимый (расчетный) период. В расчет берутся начисления по сборам, сроки уплаты по которым истекли, согласно НК.

Виды взысканий:

- наложение штрафа в размере 100 — 300 тыс.;

- удержание зарплаты или другого дохода виновного лица от 1 до 2 лет;

- выполнением принудительных работ, сроком до 2 лет;

- взятием под арест, до полугода;

- ограничения свободы до 2 лет.

При назначении наказания по выполнению принудительных работ, либо связанное с ограничением свободы может быть наложен запрет участвовать в предшествующей деятельности либо занимать указанную должность на три года.

В случаях образования долгов в особо больших объемах либо совершенного преступления по предварительному сговору, взыскание будет существенно строже:

- штраф от 200 до 500 тыс.;

- удержание зарплаты, другого получаемого дохода до 3 лет;

- выполнение принудительных работ, до 5 лет;

- ограничение свободы до 6 лет.

Права и обязанности налоговых органов

Между гражданином и государством в определенный момент устанавливаются налоговые правоотношения, которые влекут за собой права и обязанности обеих сторон. Что входит в задачи налоговиков:

- контроль за своевременной уплатой всех сборов

- учет всех льгот

- своевременное отправление уведомлений

- реагирование на жалобы

Гражданин, имеющий доступ к состоянию лицевого счета налогоплательщика, может подать заявление при отсутствии удержания НДФЛ со стороны работодателя. Налоговые органы начнут проверки и другие формы контроля в отношении юрлица. К ним относится:

- проверка;

- изучение отчетности;

- получение объяснений;

- осмотр объектов собственности.

Ответственность за неуплату ндфл в 2017 году

НДФЛ

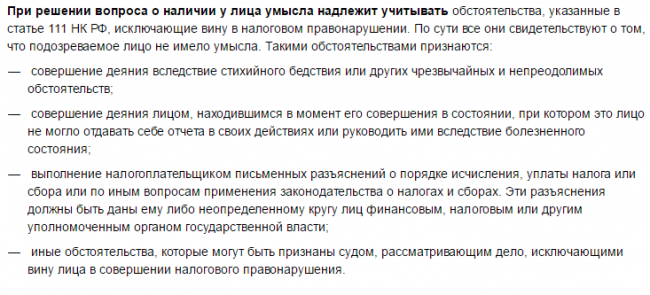

Определяя размер штрафа, налоговые органы должны принимать во внимание наличие всех смягчающих обстоятельств (стат. 111, 112 НК), к примеру:

- Деяние вызвано техническими ошибками бухгалтерии (Постановление № А19-913/07-41-Ф02-4575/07 ФАС Восточно-Сибирского округа от 24.07.07 г.).

- За отчетный период неоднократно менялось руководство предприятия (Постановление по делу № А65-20641/2008 ФАС Поволжского округа от 13.05.09 г.).

- Налоговый агент сам признал свою вину (Постановление № Ф05-2839/1 МО от 15.04.14 г.).

- Отсутствие долгов по налогам (Постановление № Ф04-5550/2009 (19560-А45-42) ФАС Западно-Сибирского округа от 14.09.09 г.).

- Социальный статус предприятия (Постановление по делу № А35-4417/07-С10 ФАС Центрального округа от 15.12.09 г.).

- Иные смягчающие обстоятельства.

Согласно стат. 114 п.

Как написать ходатайство о снижении штрафа по НДФЛ

Если нормы Налогового кодекса нарушены, налог не перечислен в бюджет вовремя, налоговики налагают штраф на провинившееся лицо, которым может оказаться и сам налогоплательщик, и налоговый агент. Остается только произвести уплату. Однако есть законные способы снизить сумму штрафа. Как? Например, составить ходатайство о снижении штрафа и отправить его в налоговые органы на рассмотрение.

Уложиться с отправкой ходатайства в налоговую необходимо в течение месяца со дня:

- получения акта проверки (камеральной или выездной);

- получения акта ИФНС о налоговом правонарушении.

В ходатайстве нужно указать те причины, которые повлияли на опоздание платежа. В качестве таковых могут выступать:

- отсутствие умысла;

- тяжелое материальное положение;

- наличие сложных семейных, личных обстоятельств, тяжелых заболеваний у физлица;

- добросовестность лица — здесь можно сослаться на то, что налогоплательщик или налоговый агент всегда своевременно исполняет свои налоговые обязательства;

- совершение правонарушения впервые;

- форс-мажорные обстоятельства — стихийное бедствие, наводнение и пр.