Расчет земельного налога — формула

Содержание:

- Порядок уплаты

- Ставки земельного налога

- Налог на землю в 2016 году – размер, ставка

- Штраф за неуплату налоговых платежей

- Кому положены льготы по уплате земельного налога?

- Письмо Федеральной налоговой службы от 21 февраля 2020 г. N БС-4-21/3081@ “О налоговой ставке при исчислении земельного налога в отношении земельных участков, отнесенных к землям сельскохозяйственного назначения”

- Особенности расчёта

- Как рассчитать земельный налог в 2020 году

- Как рассчитывается налог на участок земли

- Льготы по земельному налогу

- Объекты налогообложения

- Когда повышается ставка налога на земельные участки

- Изменения с 2016 года

Порядок уплаты

Налог на земельный участок для физических лиц подлежит выплате 1 раз в год. Оплата происходит в налоговых отделениях по адресу нахождения земли. Расчет суммы производит налоговая компания, она же присылает уведомление. Обязанность выплачивать налоговые денежные суммы наступает не раньше, чем будет получено налоговое уведомление.

Следует помнить, что оплатить денежные взносы владелец участка обязан в течение месяца. Такие сроки уплаты действуют в том случае, если иные не прописаны в полученном уведомлении.

По установленным правилам, лицо становится налогоплательщиком со дня регистрации земельного участка. Исключением считается только наследование. Эта дата исчисляется с момента смерти наследодателя.

Штрафы

Штрафы являются одинаковыми для всех и не зависят, за какое нарушение они применяются. Исчисление происходит за каждый день просрочки и рассчитывается как умножение численности этих дней, объем налогового обязательства 1/300 от ставки рефинансирования.

Штрафные санкции исчисляются в зависимости от следующих факторов:

- 20% от объема долга, такая выплата предусматривается, если факт неуплаты произошел неумышленно;

- 40% — насчитывается в том случае, если неуплата произошла по умыслу.

В случае нарушения сдачи отчетности предусматривается следующее:

- 5% от стоимости долга рассчитывается каждый месяц (меньшая сумма – 1 тыс. руб. и максимальная – 30% от стоимости);

- 30% берется с компании-нарушителя (ст. № 119 НК РФ);

- от 300 до 500 руб. установленный штраф для должностного лица.

Налоговые организации рассылают должникам письма, где предложено оплатить задолженность в срок 8 рабочих дней со дня получения уведомления. В противном случае, налоговые органы имеют право обращаться в судебные органы для удержания долга в принудительном порядке.

В случае образования крупной задолженности может наступить уголовная ответственность.

Как узнать о задолженности?

Получить информацию о сумме долга можно следующим образом:

- Получить уведомление с указанной суммой задолженности.

- Обратиться в налоговые органы самостоятельно. Для этого следует предъявить ИНН и получить требуемую информацию.

- Узнать на сайте Госуслуг. Для этого потребуется пройти регистрацию.

- Зайти в личный кабинет налогоплательщика. Здесь будет собрана вся интересующая информация.

Для получения информации в личном кабинете на сайте ИФНС, потребуется первоначально посетить ближайшую инспекцию и получить разовый пароль и логин. После чего лучше сменить его для личной безопасности.

Здесь будет вся интересующая информация: стоимость зависит от расценки участков, которые установили местные власти.

Ставки земельного налога

Налоговая ставка не может превышать 0,3% от кадастровой стоимости участков:

- занятых жилищным фондом и объектами инженерной инфраструктуры ЖКХ и приобретенных для жилищного строительства, кроме участков, используемых в предпринимательской деятельности (исключение действует с налогового периода 2020 года);

- приобретенных для личного подсобного хозяйства, садоводства, огородничества. С налогового периода 2020 года ставка распространяется на участки этой группы в случае, если они не используются в предпринимательской деятельности;

- с налогового периода 2020 года — земельные участки общего назначения, предназначенные для ведения гражданами садоводства и огородничества либо предназначенные для размещения иного имущества общего пользования.

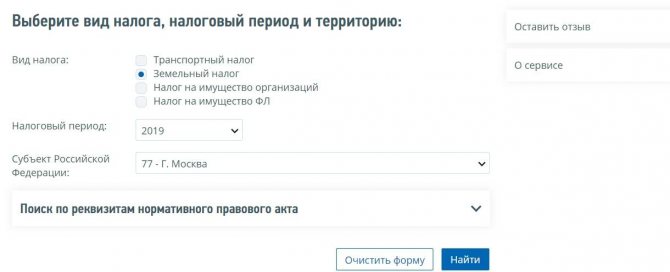

Процентная ставка при расчете налога устанавливается органами муниципальной власти, владеющей территорией муниципального образования, на котором расположен участок. Процент отображается в уведомление от ФНС в графе «Налоговая ставка».

Для этого:

- на официальном сайте ФНС перейдите в раздел «Сервисы»;

- в разделе «Справочная информация» нажмите на вкладку «Справочная информация по ставкам и льготам по имущественному налогу»;

- выберите вид налога «Земельный налог»;

- укажите налоговый период, по которому рассчитывается ставка (максимум прошедший год);

- укажите наименование субъекта РФ (область или край);

- введите наименование муниципального образования, на территории которого расположен участок и выберите объект из списка (указано в выписке ЕГРН);

- нажмите кнопку «Найти», в открывшемся окне нажмите «Подробнее» напротив сведений о нормативном акте;

- в информационном блоке внизу отражаются ставки, действующие в регионе для определенных категорий недвижимости.

Таким образом, определить ставку земельного налога по кадастровому номеру не получится. Для расчета суммы к плате также потребуются дополнительные сведения об участке, льготах и ставках, установленных в регионе. Большинство необходимой информации содержится на официальном сайте ФНС и налоговом уведомлении. При необходимости запросите выписку из ЕГРН, чтобы удостовериться в актуальности сведений, расположенных на кадастровой карте.

Налог на землю в 2016 году – размер, ставка

Для физических лиц госпошлина составляет 0,3% в год оценочной стоимости. Гражданин должен узнавать стоимость за период (срок 1 год) на сайте Росреестра. Владелец может это сделать, введя кадастровый номер, который имеет каждый земельный участок, и свои данные. Оценочная стоимость должна быть максимально приближена к рыночной.

Для физических лиц налог на землю

Рассматривая налог на землю для физических лиц в 2016 году за сотку, можно выделить главное: платят граждане следующий взнос независимо от размера участка. То есть сколько бы соток не был участок – процентная ставка от этого не меняется. Ставка 0,3% от оценочной стоимости. Чаще всего, думая как узнать эту сумму, человек обращается на сайт Росреестра. Там указана сумма, которая будет являться оценочной для всего участка.

Если необходимо узнать процент за сотку, то нужно ввести в калькулятор расчета оценочную стоимость (изменения ее могут происходить часто, поэтому лучше перепроверить), ставку, а затем после расчета разделить сумму на количество соток. Изменения налоговой ставки происходят раз в год (уведомление об этом чаще всего приходит владельцам).

Для юридических лиц какие изменения в 2016 году по налогу на землю?

Налог на землю для юридических лиц составляет 1,5%. Изменения могут вноситься относительно каких-либо предприятий, но только в меньшую сторону. Нужно помнить, что организация, имеющая дополнительный объект (недвижимость) должна брать в расчет взнос и на него, а не только на территорию. Как узнать размер и порядок начисления? Юридический представитель имеет право обратиться в ФНС и узнать как именно происходит уплата и сколько именно сумма на имущество в РФ.

Для пенсионеров налог на землю, есть ли льготы?

Налоговые льготы для пенсионеров по налогу на землю 2016 определяются муниципалитетом. Для пенсионеров сумма может быть снижена, если собственность принадлежит им на постоянной основе. Размер льготы для пенсионеров может быть по средствам снижения оценочной стоимости объекта на 10 тыс. руб, предусмотренные местными властями в индивидуальном порядке. Льготы могут быть предусмотрены не только для пенсионеров, но и других физических лиц. Изменения суммы дли боже освобождение от уплаты могут получать:

- инвалиды;

- лица, имеющие государственные награды;

- малочисленные народности (в основном проживающие на Дальнем Востоке).

Льготы для пенсионеров, а также для других физических лиц предусмотрены только в случае, когда сумма касается дачного участка. Если для других целей, то платят как обычно (ставка за сотку стандартная).

Налоговые льготы не распространяются на юридических лиц! Пример: взнос на землю уплачивает предприятие, руководитель которого инвалид или пенсионер, то все равно платят стандартный размер – сумма меняться не будет и льготы для пенсионеров здесь предоставлены не будут.

Реквизиты КБК на налог на землю

Когда платится данная госпошлина в платежном поручении необходимо указать код платежа. Новый перечень включает в себя 23 кода. Как его узнать? Первый символы — 182106060, а последние — 000110.. Между ними вписывается нужный код. К примеру, для физических лиц в Моске это – 11031. Существует единая база, куда затем и будет внесена информация о платеже. Если платят, к примеру, штрафы, то код будет 21033. Если в расчет берется уплата за сотку и пени, то необходимо платить в таком случае госпошлина на территорию двумя разными чеками.

Штраф за неуплату налоговых платежей

Налоговые платежи должны вноситься плательщиками своевременно и в полном размере. При нарушении данного условия на них возлагается определенная ответственность. Если неуплата (неполная уплата) произошла без умысла, то размер штрафной выплаты составит 20 (двадцать) процентов от долга.

Привлечь нерадивого налогоплательщика за неуплату налогов можно в течение трехлетнего срока. Отсчитывается указный срок с дня, следующего за днем установленным для уплаты налоговых платежей. Помимо штрафов на сумму задолженности также начисляются пени за каждый день неуплаты. Их размер определен как 1/300 от ставки рефинансирования банков.

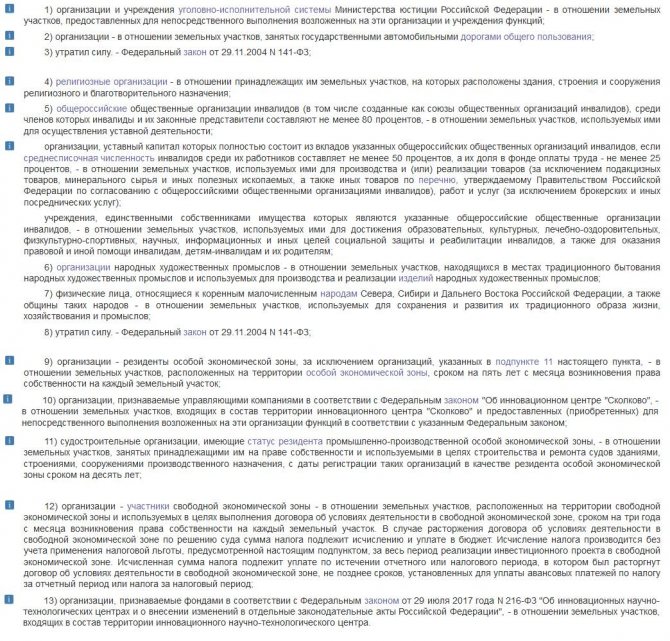

Кому положены льготы по уплате земельного налога?

В любой системе налогообложения присутствуют льготы для отдельных социальных групп. Существуют федеративные льготы, которые действительны по всей стране, и местные, имеющие силу на территории региона.

Федеративные

Полностью отменяется уплата налога для малочисленных северных народов, жителей восточной части России (ДВ), регионов Сибири. Кроме того, общины этих народов, которые самостоятельно организуют свой быт и сохраняют традиционный жизненный устой также освобождаются от налогообложения.

Понижение суммы выплат предусмотрено для:

- героев РФ и СССР, носителей ордена славы;

- людей с ограниченными возможностями и военных ветеранов, включая ветеранов ВОВ;

- инвалидов с рождения и инвалидов с присвоенными группами: первая, вторая;

- людей, пострадавших от выброса радиоактивного излучения на ЧАЭС, пострадавших на Каштымской аварии или Семилапатинском испытательном полигоне;

- физлиц, числившихся в особых подразделениях, испытавших ядерные установки или устранивших последствия ядерного взрыва на военном объекте;

- граждан, заболевших лучевой болезнью в процессе военного обучения или испытания.

Местные

Власти регионов составляют нормативные акты, в которых регламентируется налоговый сбор, порядок применения, а также указывается категория граждан с определенными льготами.

То есть, если на уровне федерации пенсионеры не являются льготниками, то внутри субъекта власти способны внести их в список таковых:

- В Московской области малоимущие граждане (доход меньше удвоенного прожиточного минимума) могут претендовать на льготу;

- В Санкт-Петербурге — одиноким людям пенсионного возраста в связи с возрастом или инвалидностью. Если один объект недвижимости расположен на одной территории, а его площадь не больше 2500 м2, налог не взимается. Если пенсионер владеет несколькими участками небольшой площади (до 2500) — льгота не действительна;

- В области Уральского федерального округа — неработающим пенсионерам;

- В Ростовской — по достижении преклонного возраста.

Подробней о льготах можно прочесть на портале Налоговой службы. Льготники должны лично обращаться в органы по месторасположению участка земли. Субъект составляет свои нормативные акты, по которым и устанавливается порядок, срок начисления. Однако последний не может выходить за рамки НП.

Гражданин должен с полным пакетом документов прийти в орган налоговой службы и подать заявление. Льготное право может возникнуть или закончиться посреди года. Такое обстоятельство решается формулой подсчета, описанной ранее.

Письмо Федеральной налоговой службы от 21 февраля 2020 г. N БС-4-21/3081@ “О налоговой ставке при исчислении земельного налога в отношении земельных участков, отнесенных к землям сельскохозяйственного назначения”

2 марта 2020

Федеральная налоговая служба рассмотрела интернет-обращение о порядке определения налоговой ставки по земельному налогу в отношении земельных участков, отнесенных к землям сельскохозяйственного назначения или к землям в составе зон сельскохозяйственного использования в населенных пунктах и используемых для сельскохозяйственного производства, и рекомендует учитывать позицию Минфина России, изложенную в письме от 16.07.2014 N 03-05-04-02/34879 (далее — Письмо).

Письмо содержит следующие разъяснения.

На основании абзаца второго подпункта 1 пункта 1 статьи 394 Налогового кодекса Российской Федерации (далее — Кодекс) налоговые ставки по земельному налогу устанавливаются нормативными правовыми актами представительных органов муниципальных образований (законами городов Москвы, Санкт-Петербурга и Севастополя) и не могут превышать, в частности, 0,3 процента в отношении земельных участков, отнесенных к землям сельскохозяйственного назначения или к землям в составе зон сельскохозяйственного использования в населенных пунктах и используемых для сельскохозяйственного производства.

Как следует из данной нормы, для применения налоговой ставки в размере, не превышающем 0,3 процента, необходимо соблюдение одновременно двух условий: отнесение земельного участка к определенной категории земель или виду разрешенного использования (к землям сельскохозяйственного назначения или к землям в составе зон сельскохозяйственного использования в населенных пунктах) и использование этого земельного участка для сельскохозяйственного производства.

Таким образом, если земельный участок отвечает указанным выше критериям, налогообложение производится по налоговой ставке, не превышающей 0,3 процента. В случае, если земельный участок признан уполномоченным органом неиспользуемым для сельскохозяйственного производства, налогообложение в отношении всего этого участка производится по налоговой ставке, установленной представительным органом муниципального образования в отношении прочих земель в размере, не превышающем 1,5 процента, начиная с налогового периода, в котором вынесено решение о выявленном нарушении, до начала налогового периода, в котором нарушение устранено.

В отношении применения налоговой ставки при исчислении земельного налога по земельным участкам, отнесенным к землям сельскохозяйственного назначения или к землям в составе зон сельскохозяйственного использования в населенных пунктах, переданным в аренду организации, использующей данные земельные участки для сельскохозяйственного производства, обращаем внимание на позицию судебных органов (постановление Федерального арбитражного суда Московского округа от 22.04.2013 по делу N А41-27239/12), согласно которой при надлежащем землепользовании арендатора (для целей сельскохозяйственного производства) организация-налогоплательщик (арендодатель) имеет право на применение пониженной налоговой ставки в отношении земельного участка — предмета аренды. По указанному вопросу рекомендуем также учитывать разъяснения Минфина России (письмо от 08.08.2006 N 03-06-02-04/119), согласно которым в случае если земельный участок в составе зоны сельскохозяйственного использования в поселениях, в отношении которого в правоустанавливающих документах на земельный участок определен вид разрешенного использования, связанный с сельскохозяйственным производством, передан в аренду организации, использующей его для сельскохозяйственного производства, то организация-арендодатель при исчислении земельного налога вправе применить налоговую ставку, установленную представительными органами муниципальных образований в соответствии с абзацем 2 подпункта 1 пункта 1 статьи 394 Кодекса

По указанному вопросу рекомендуем также учитывать разъяснения Минфина России (письмо от 08.08.2006 N 03-06-02-04/119), согласно которым в случае если земельный участок в составе зоны сельскохозяйственного использования в поселениях, в отношении которого в правоустанавливающих документах на земельный участок определен вид разрешенного использования, связанный с сельскохозяйственным производством, передан в аренду организации, использующей его для сельскохозяйственного производства, то организация-арендодатель при исчислении земельного налога вправе применить налоговую ставку, установленную представительными органами муниципальных образований в соответствии с абзацем 2 подпункта 1 пункта 1 статьи 394 Кодекса.

| Действительныйгосударственный советникРоссийской Федерации2 класса | С.Л. Бондарчук |

Особенности расчёта

Если земельный надел расположен на границе муниципального образования таким образом, что одновременно находится на территории двух или более муниципальных образований, то налоговая база рассчитывается пропорционально доли земельного надела в данном муниципалитете исходя из его местной кадастровой стоимости.

Например, если 1/3 надела находится на территории муниципалитета с кадастровой стоимостью квадратного метра 10 000 рублей, а 2/3 на территории муниципалитета с кадастровой стоимостью м2 в размере 8 000 рублей, то кадастровая стоимость (КС) всего надела будет составлять: КС = (ПН)*10000*(1/3) + (ПН)*8000*(2/3), где ПН – общая площадь земельного надела в м2.

- Обладателям права собственности на надел;

- Обладателям права пожизненного наследуемого владения наделом;

- Обладателям права бессрочного использования данного надела.

Расчёт налоговой базы земельного налога по кадастровой стоимости принят в большинстве регионов РФ, а при отсутствии такой стоимости у надела земли (например, когда нет кадастрового паспорта) начисление земельного налога физическому лицу – владельцу надела не происходит.

То есть при отсутствии кадастрового паспорта земельный налог уплате не подлежит, так как расчёт по нормативной стоимости был отменён в 2020 году для всех регионов, кроме Республики Крым и Севастополя.

На крымском полуострове до 2020 года для наделов, не имеющих кадастровой стоимости, расчёт налоговой базы происходит по формуле НБ = (НС)*ИИ, где ИИ – индекс инфляции, установленный для Крымского полуострова в размере 3,8 с 2014 года.

При расчёте налога на здания и строения для физических лиц кадастровая стоимость на данные строения может также отсутствовать. В таком случае происходит расчёт по инвентаризационной стоимости налогооблагаемых зданий и строений.

Инвентаризационная стоимость часто намного ниже кадастровой, и поэтому не все владельцы зданий стремятся получать кадастровые паспорта и платить большую сумму налога, но платить по инвентаризационной стоимости можно будет только до 1 января 2021 года.

Такая стоимость определена и зафиксирована на 1 ноября 2013 года исходя из следующих факторов:

- Износ строений;

- Стоимость стройматериалов;

- Стоимость строительных работ.

Узнать инвентаризационную стоимость для расчёта налога на здания физические лица могут следующими способами:

- Написать заявление в БТИ;

- Посмотреть на сайте Росреестра;

- Посмотреть на портале Госуслуг;

- Получить в Многофункциональных центрах.

Налоговая база при определении величины налога при отсутствии кадастровой стоимости определяется как произведение по инвентаризационной стоимости жилого здания или строения на специальный коэффициент-дефлятор (КД), устанавливаемый ежегодно Правительством РФ. В 2020 году величина данного коэффициента 1,425.

Налоговая ставка при данном способе расчёта является дифференцированной и изменяется в зависимости от величины налоговой базы, рассчитанной по инвентаризационной стоимости и значению коэффициента-дефлятора.

При величине НБ до 300 000 рублей ставка составляет от 0 до 0,1 процента.

Если НБ больше 300 000, но меньше 500 000 рублей, то ставка изменяется в пределах от 0,1 до 0,3 процента, а если величина НБ превышает 500 000 рублей, то ставка может быть установлена в размере от 0,3 до 2 процентов.

Конкретные размеры ставки по налогу на здания и строения для физических лиц в конкретном муниципальном округе устанавливаются властями данного округа в указанных пределах.

Если местные власти не принимали локальные акты о величине налоговой ставки, то её размеры составят 0,1 процента при величине НБ до 500 000 рублей и 0,3 процента при величине НБ, превышающей 500 000 рублей, в соответствии с п. 6 ст. 406 НК РФ.

уплачивать два налога

Расчёт налога для физических лиц производится сотрудниками налоговой службы, но проверять правильность расчётов налоговых органов поможет в ряде случаев обнаружить ошибки ФНС и снизить итоговый размер налога.

https://youtube.com/watch?v=OwHPYYP_BhE

Как рассчитать земельный налог в 2020 году

Исключенные из оборота;

Ограниченные в обороте. В эту категорию входят те ЗУ, на которых находятся объекты культурного наследия, в том числе и всемирного. Например, историко-культурные памятники, заповедники и так далее. Сюда же относятся и ЗУ, на территории которых располагаются объекты водного фонда РФ;

Те ЗУ, которые составляют земли лесного фонда;

Участки, на которых находятся многоквартирная недвижимость.

Рекомендуем прочесть: Удостоверение чернобыльца зеленого цвета какие льготы

Обратите внимание, что налоговый вычет применяется только к одному участку, принадлежащему налогоплательщику (а также находящемуся в бессрочном владении или пользовании). Соответственно, если гражданин обладает двумя и более земельными участками, ему предстоит самостоятельно выбрать тот, по которому будут начислены льготы

О своем решении необходимо известить налоговые органы. Но, не позднее 1 ноября.

Как рассчитывается налог на участок земли

Н = К * С * М/12

- К — кадастровая стоимость участка на начало года (на 1 января)С 2014 года в Подмосковье используются обновленные данные кадастра областных земель.

- C — налоговая ставкаСтавка зависит от категории земель (назначения участка) и местонахождения.В большинстве районов Московской области для участков земли, предназначенных для ведения личного подсобного хозяйства (приусадебные участки), дачного хозяйства, садоводства, огородничества, а также земель сельскохозяйственного использования ставка налога с 2014 года установлена в размере 0,3 процента.

- M — количество месяцев владения землей

Пример расчета подмосковного земельного налога

Рассчитаем налог на этот земельный участок за 2014 год.7 561 950Остается только пожелать большой удачи этим «профессионалам», проводившим госоценку, в продаже участка по такой цене.22 685,85(Н = 7 561 950 (К) * 0,3% (С) * 12(М)/12)Итоговая сумма земельного налога с учетом льготы станет в два раза меньше, — 11 342,93 рубля

Льготы по земельному налогу

Исчисляя земельный налог в 2020 году, следует учесть в первую очередь преференции, предоставляемые федеральным законодательством. В отношении физлиц полное освобождение от него предусмотрено только для дальневосточных, северных и сибирских коренных жителей, принадлежащих к малым народам, традиционно хозяйствующим и сохраняющим соответствующий образ жизни.

В той же ст. 395 перечислены организации, которые не платят земельный сбор.

В 2019-2020 годах начали действовать новации, внесённые в НК относительно расширения действующих на федеральном уровне льгот физлицам. Согласно п. 5 ст. 391 полагается сократить базу налогообложения на кадастровую стоимость шести соток надела для ряда категорий физлиц.

Крупнейшую категорию льготников федерального уровня составили пенсионеры.

Прибавим к этому перечню тех, кто получил преференции на основании нормативных актов, принятых представительными органами МО.

Чтобы точно определиться с предоставленными льготами, заходим на страницу официального сайта ФНС. После чего остаётся заполнить предложенную форму и получить ответ на запрос.

Объекты налогообложения

Такими объектами являются участки земли, их части, а также доли (в случае общей собственности на участок), которые предоставлены физическим лицам и организациям в собственность, пользование или владение.

Так, объектами налогообложения считаются:

земли сельхозназначения, которые предоставляются гражданам для ведения фермерского (крестьянского), а также подсобного личного хозяйства;

земли сельхозназначения, которые предоставляются производственным кооперативам, хозяйственным обществам и товариществам, другим некоммерческим и коммерческим организациям, образовательным учреждениям сельхозпрофиля, подразделениям исследовательских организаций, кроме того, другим организациям в сфере производства защитных насаждений, сельскохозяйственного производства, учебных, научно-исследовательских и прочих, связанных с сельским хозяйством;

земли сельхозназначения, которые предоставляются гражданам, а также их объединениям специально для ведения животноводства, садоводства, дачного строительства и огородничества;

земли радиовещания, связи, информатики, телевидения, используемые для деятельности организаций соответствующей сферы;

земли энергетики, промышленности, связи, транспорта, которые используются для эксплуатации и обеспечения работы организаций, расположенных на территориях соответствующих учреждений;

земли для космической деятельности;

земли водного и лесного фондов;

земли рекреационного значения, которые используются и предназначаются для организации туризма, отдыха, спортивной и физкультурно-оздоровительной деятельности людей; в их состав входят участки, на которых расположены пансионаты, дома отдыха, объекты спорта и физической культуры, кемпинги, туристические базы, палаточные и стационарные туристические лагеря, туристские парки, туристические детские станции, спортивные и детские лагеря, лесопарки, остальные объекты с аналогичной деятельностью.

Налогоплательщикам необходимо помнить о том, что они являются обладателями всех вышеперечисленных прав на участки земли только после их регистрации. Следовательно, датой появления у физического лица или организации прав на участок необходимо считать дату внесения записей в ЕГРП.

Когда повышается ставка налога на земельные участки

В части регионов России она увеличивается. Это относится к зонам с комфортными климатическими условиями, которые используются для организации курортного отдыха граждан.

В 2021 году земельный налог для таких мест в зависимости от оценки земли составит:

- в Краснодарском крае – 4–6%;

- на Ставрополье – 3,5–7%;

- для Московской области, Санкт-Петербурга и Ленинградской области – 2,5–4%;

- в Калининграде – 3–5%;

- в Приморском крае – 2–3%.

Повышая земельный налог, власти этих субъектов не пытаются обобрать туристов. Собранные средств направляются на сохранение природы и создания условий комфортного пребывания граждан.

Изменения с 2016 года

В главе НК РФ «Земельный налог» с 01 января 2015 г. вступили в силу поправки. Теперь, согласно п.2 ст.387, для всех налогоплательщиков, перечисленных в данной главе, ставка может устанавливаться представительными органами муниципальных образований и городов федерального значения. Также ими определяется срок и порядок уплаты для организаций-плательщиков.

Объектом налогообложения, как и раньше, являются участки, за исключением:

- ограниченных в пользовании или изъятых;

- занятых под ценными объектами;

- тех, которые являются частью лесного фонда;

- находящиеся под водными объектами государственной собственности.

Самый важный момент – это то, что сумму налога теперь рассчитывают по рыночной стоимости, то есть он вырастет.