Блокировка счета: как проверить и как избежать

Содержание:

- Как разблокировать счет

- Нарушения ИФНС

- Что делать при блокировке счета?

- Счёт заблокировала налоговая

- Как оспорить решение о блокировке счета

- Алгоритм проверки блокировки счета

- Проверка наличия блокировки: пошаговая инструкция

- Причины

- Возможные варианты блокировки счетов

- Как разблокировать расчетный счет

- За что ИФНС блокирует расчётный счёт

- Возникновение спорных ситуаций

- Чем грозит блокировка расчетного счета

- Порядок снятия блокировки со счета

Как разблокировать счет

Налоговая заблокировала расчетный счет: как совершить разблокировку? Для начала потребуется узнать точную причину ареста р/c, а уже потом предпринимать какие-либо действия. Для этого нужно следовать алгоритму:

- Посетить отделение банка, в котором осуществлялось открытие счета.

- Если выяснилось, что инициатором замораживания р/с является налоговая, то у сотрудника финансовой организации нужно запросить номер документа, на основании которого была осуществлена блокировка.

Постановление о блокировке

- Затем нужно посетить ФНС и отправиться в отдел камеральных проверок.

- Налоговику необходимо огласить реквизиты постановления и уточнить, по какой причине была совершена блокировка.

Обратите внимание! В некоторых случаях блокировку расчетного счета можно перепутать с защитой от мошеннических действий. Если у банка возникнут сомнения в том, действительно ли конкретную операцию осуществил владелец счета, то будет осуществлена заморозка р/с

После чего финансовая организация попросит клиента предоставить устное подтверждение того, что именно он осуществил запрос.

Дальнейший порядок действий будет зависеть от того, по какой причине р/c был заблокирован. Каждую ситуацию стоит рассмотреть в отдельности.

Неуплата налога

Если юридическим или физическим лицом вовремя не была осуществлена оплата налога, то ФНС просит банк осуществить заморозку р/c. Финансовая организация не имеет права отказать налоговой в этом требовании, так как рискует лишиться лицензии.

Важно! Блокируется только та часть суммы, которая равняется величине неуплаченного налога. Что касается остальных средств, то владелец р/c имеет полное право распоряжаться ими

Чтобы р/c был разморожен, необходимо осуществить погашение действующей задолженности

Важно учесть тот факт, что денежные средства могут быть получены ФНС только по истечении двух-трех дней. Если же владелец счета уведомит налоговую о том, что оплата была совершена, то блокировка снимается прямо в день осуществления перевода

Квитанция о приеме документов не была отправлена

Согласно действующему законодательству все налогоплательщики обязуются уведомлять налоговую о приеме контрольных документов. Проще говоря, если ФНС прислала гражданину какие-либо бумаги, то он обязуется направить в ответ квитанцию, являющуюся подтверждением того, что документы были получены.

Важно! Сколько времени отводится на отправку квитанции о приеме документов? У гражданина есть на это ровно 6 дней. Если по истечении вышеуказанного срока налоговая не получила квитанцию, то счет гражданина подлежит блокировке, которая вступит в силу через 10 дней

Чтобы разморозить р/с, необходимо направить в ФНС квитанцию, а также письмо, в котором содержится требование снять блокировку

Если по истечении вышеуказанного срока налоговая не получила квитанцию, то счет гражданина подлежит блокировке, которая вступит в силу через 10 дней. Чтобы разморозить р/с, необходимо направить в ФНС квитанцию, а также письмо, в котором содержится требование снять блокировку.

Нарушение сроков подачи налоговой декларации

Налоговая имеет полное право осуществить блокировку счета, если его владелец не сдал декларацию в установленные сроки. Р/с замораживается по истечении 10 дней с момента окончания периода подачи отчетности.

Обратите внимание! Данный пункт касается исключительно налоговой декларации. Если гражданин не сдал иные документы, то это не является основанием для блокировки банковского р/с

Стоит отметить тот факт, что если сроки подачи налоговой декларации были нарушены, то на счету будет заблокирована вся сумма. Например, если лицу по декларации нужно заплатить 50 тыс. рублей, а на р/с числится 1 млн. рублей, то распоряжаться всеми средствами не выйдет.

Если владелец р/c попробует осуществить какую-либо платежную операцию, то она будет автоматически заблокирована. Исключением является лишь перевод в налоговую. Для снятия блокировки достаточно направить в ФНС декларацию и осуществить погашение налога (если это необходимо).

Квитанция о приеме налоговой декларации

Блокировка по инициативе банка

В этом случае владельцу счета необходимо собрать документы, которые требует представить финансовая организация. Однако даже в этом случае сотрудники банка могут отказать клиенту. Остается только подавать исковое заявление в суд с целью решить спор.

Нарушения ИФНС

Важно сказать о том, что процесс бесспорного закрытия долга состоит из огромного количества стадий. Очень часто инстанциями допускаются различные нарушения процессуального характера

Благодаря им и можно отменить принятое постановление, то есть, можно разблокировать счет.

Налоговые инстанции нередко не соблюдают временные рамки и процесс, согласно которому предъявляются претензии. И тогда судебные инстанции чаще принимают сторону налогоплательщиков.

Направление претензии – это первый этап процесса взыскания в порядке принуждения. Если налоговый орган нарушает прописанный в законодательных положениях порядок, происходит серьезное нарушение прав хозяйствующих субъектов.

Эксперты советуют присматриваться к тому, какая именно корреспонденция была направлена плательщику. Исходя из показаний судебной практики, хозяйствующие субъекты нередко получают не заказные письма с уведомлениями, а обычные, а это серьезное нарушение всего рассматриваемого нами процесса. Другими словами, решение, которое приняла налоговая инспекция, должно быть отменено, а счет разблокирован.

Что делать при блокировке счета?

1) Сдать декларацию или расчет по НДФЛ

Для сдачи подойдет даже нулёвка. Получите положительный протокол (извещение о вводе или уведомление об уточнении), позвоните в в камеральный отдел вашей налоговой. Инспекции не требуют заявление на разблокирование счёта, но лучше уточнить.

Согласно подпункта 1 пункта 3.1 статьи 76 НК РФ, разблокировать расчётный счет должны не позднее следующего дня после предоставления декларации.

2) Подписать квитанцию о приеме требования

Подтвердите получение требования. В Контур.Бухгалтерии для этого нажмите на кнопку “Отправить квитанцию о приёме”. Сообщите в налоговую об устранении нарушения. В течение суток счёт разблокируют.

3) Разблокировать несправедливо заблокированную сумму на счёте

Важно помнить, что налоговая в праве блокировать счёт только в части суммы недоимки. В налоговую отправьте заявление в вольном стиле на отмену решения о приостановке операций по расчетному счету (п

9 ст. 76 НК РФ). Оставшуюся на счёте сумму разблокируют -в течение 2х дней с момента получения налоговиками этого заявления. В заявлении вам лучше указать сумму остатков на расчётных счетах, чтобы подтвердить, что денег хватит. И приложите банковские выписки, которые подтвердят вашу информацию. Иначе налоговая сделает запрос в банк. Вы потеряете еще один день.

Лучше в таких случаях съездить в налоговую лично. Отправьте документы письмом по ТКС, но убедитесь, что они оперативно дойдут до инспектора.

Может, открыть новый счёт? Это не верное решение. ФНС проинформирует банки о блокировке счёта фирмы (Приказ ФНС № ММВ-7-8/117@). А банки не открывают расчётных счетов фирмам с «приостановкой» (п.12 ст 76 НК РФ). За нарушение банк оштрафуют.

4) Самое очевидное — Заплатить недоимку. Потому уже разбираться.

Вам нужно, чтобы на счёте оказались средства, достаточные для налоговой для списания по инкассовому поручению. Банк спишет деньги в пользу налоговой, и налоговая в течение 1 дня отправит в банк решение об отмене приостановки операций и разблокирует счёт.

Если вы заплатите недоимку отдельно, то деньги могут списаться дважды. Налоговая ещё не разблокирует счёт, а покупатель перечислит вам оплату. Средства спишутся по инкассо, и вы заплатите. Придется возвращать переплату. Проще положить деньги на счёт и списать автоматом.

Если налоговики опоздают с отменой блокировки, то требуйте с них уплаты пеней за каждый день просрочки (п 9.2 ст 76 НК РФ). Пени рассчитываются по ставке рефинансирования и начисляются на сумму, которая заблокирована на счёте.

Итого, на основании ст. 76 НК РФ налоговая в правое блокировать расчётный счет по двум основаниям: не сдали декларацию или расчёт и не заплатили. Если не сдали декларацию, блокировка счёта будет полной. Если не заплатили, блокировка будет частичной.

При полной блокировке подайте заявление на отмену приостановления операций в части суммы, превышающей неуплату.Разблокировать можно, только устранив причину блокировки: сдав отчёт или погасив долги по налогу.

Счёт заблокировала налоговая

Полный список причин блокировки — в

Причины. Налоговая блокирует счёт, если предприниматель:

- не сдал декларацию;

- не заплатил налоги;

- проигнорировал требование налоговой, например, не заплатил пени или штрафы.

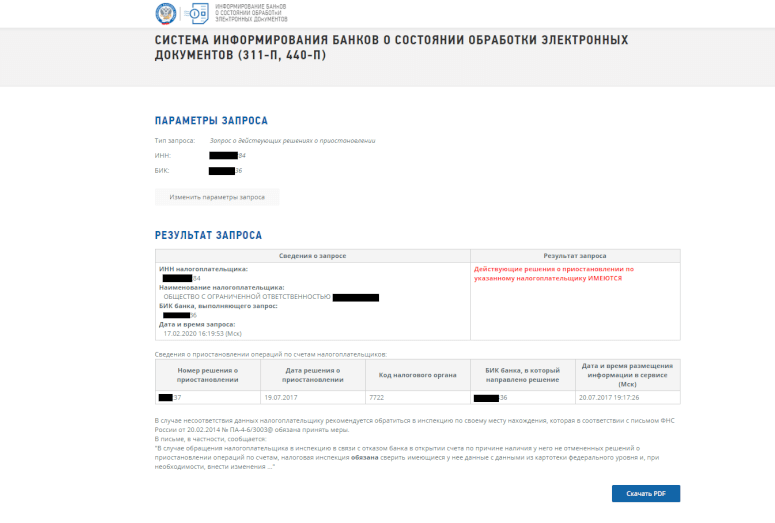

Как узнать. В течение одного дня после принятия решения о блокировке счёта налоговая отправляет его владельцу копию документа с уведомлением о вручении. Банк получает решение о блокировке в электронной форме. Если вы не получили решение налоговой, а банк говорит, что действовал по её распоряжению, проверьте информацию о блокировке на сайте налоговой:

1. Узнайте номер решения налоговой. Для этого выберите «Запрос о действующих решениях о приостановлении» и введите свой ИНН и БИК банка:

На сайте налоговой вы узнаете номер и дату решения о блокировке, код налоговой, которая приняла это решение, и БИК банка, в который оно направлено

2. Узнайте причины блокировки из решения налоговой. Решение можно получить:

- в личном кабинете налогоплательщика на сайте налоговой;

- через электронную отчёность, если вы сдаёте отчёты в электронном виде;

- в своей налоговой инспекции.

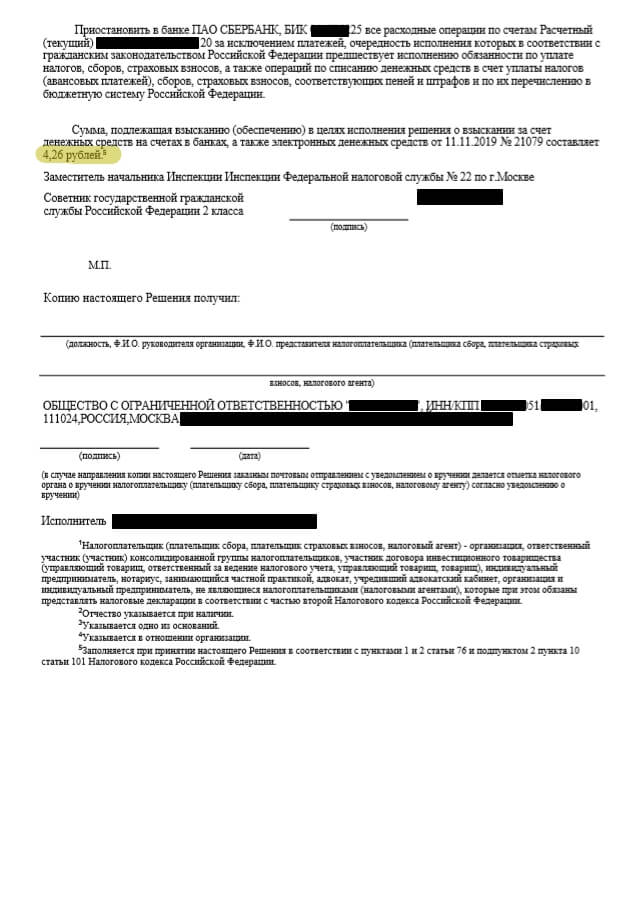

В этом случае налоговая заблокировала счёт из-за четырёх рублей. С 1 апреля 2020 года налоговая больше не будет блокировать счета, если предприниматель задолжал менее 3000 ₽ — он сможет сам погасить задолженность в течение трёх лет ()

Что делать. Обычно налоговая блокирует счёт на сумму неуплаты. Остальными деньгами на счету можно пользоваться.

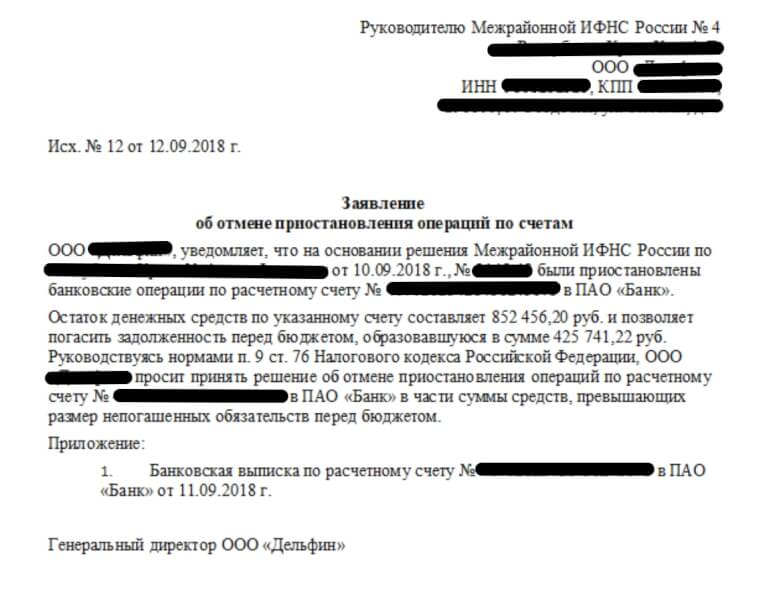

Но бывает, что под блокировку попадает вся сумма. Чтобы разблокировать часть, которая превышает неуплату, подайте заявление в свою налоговую инспекцию. Так вы сможете пользоваться счётом, пока решаете вопрос с блокировкой.

Пример заявления об отмене приостановления операций по счетам

Пока счёт заблокирован, вы не сможете открыть новый счёт в том же или другом банке.

1. Если блокировка законная. Чтобы снять блокировку, устраните причину и сообщите об этом налоговой. Чтобы ускорить процесс, позвоните своему инспектору и одновременно отправьте заявление о снятии блокировки с подтверждающими документами. Не заплатили налоги — заплатите и подтвердите платёжкой, не сдали декларацию — сдайте и подтвердите копией принятой декларации, проигнорировали требование — подтвердите получение требования квитанцией через электронную отчётность и передайте налоговой документы или пояснения, которые она просит. По закону налоговая должна отменить решение о блокировке в течение одного дня после того, как получит подтверждающие документы.

Если налоговая заблокировала счёт, целиком или частично, банк сможет провести только платежи первой и второй очередей. Например, если предприниматель получил исполнительный документ на выплату задолженности по зарплате, банк обязан провести платёж. Таким документом может быть исполнительный лист, судебный приказ, удостоверение комиссии по трудовым спорам.

Иногда банки дают добро на платежи третьей очереди, например, оплачивает платёжки с зарплатой и налогами — уточняйте это в своём банке.

2. Если блокировка незаконная. Бывает, налоговая приостанавливает операции по счёту необоснованно. Например, вы не сдали отчёт 6-НДФЛ за период, когда не выплачивали зарплату. Такое решение можно оспорить. Для этого подайте возражение на имя руководителя своей инспекции. Если в течение 30 дней вам не ответят или не решат проблему, подайте возражение в управление налоговой службы своего региона, а затем — в суд.

За каждый календарный день незаконной блокировки налоговая обязана выплатить проценты:

Проценты начисляются со дня, когда банк получил решение о приостановлении операций, до дня поступления в банк решения об отмене блокировки.

Как оспорить решение о блокировке счета

Решение ИФНС о приостановлении операций по счету можно обжаловать в вышестоящий налоговый орган, то есть в управление ФНС по субъекту РФ. Для этого надо подготовить письменную жалобу с изложением всех мотивов, которые, по мнению налогоплательщика, свидетельствуют о незаконности решения. В жалобе нужно указать данные о налогоплательщике (ФИО и место жительства — для ИП, наименование и адрес — для организации), и сообщить сведения об обжалуемом решении (дата, номер, данные об ИФНС и лице, подписавшем решение). Также необходимо отметить, что вы требуете признать решение о блокировке незаконным и отменить его. Помимо этого, нужно обозначить, в каком виде вы хотите получить решение по жалобе: на бумажном носителе, по ТКС или через личный кабинет.

Жалоба подписывается руководителем организации (лично ИП) или другим уполномоченным лицом (по доверенности). Жалоба вместе со всеми прилагаемыми к ней документами (включая доверенность) сдается в инспекцию, которая приняла решение (п. 1 ст. НК РФ). Сделать это можно в том числе в электронном виде через ТКС (п. 13 Порядка, утв. приказом ФНС от 20.12.19 № ММВ-7-9/645@).

Если решение УФНС не устроит налогоплательщика, можно подать повторную жалобу уже в центральный аппарат ФНС России, либо обратиться с заявлением в арбитражный суд. При этом надо учитывать, что досудебное обжалование не приостанавливает действие решения о блокировке счета (п. 5 ст. НК РФ). А вот при судебном обжаловании налогоплательщик уже вправе просить о приостановлении решения и временной «разморозке» счета (п. 4 ст. НК РФ).

Блокировка счета в 2020 году может причинить бизнесу значительные убытки. Не допустить этого поможет знание случаев, когда налоговая вправе «заморозить» счет, а также правил, которых надо придерживаться для скорейшего снятия «ареста» и получения доступа к денежным средствам. А чтобы оперативно узнать, было ли вынесено решение о приостановлении операций, можно проверить состояние счета на сайте ФНС.

Алгоритм проверки блокировки счета

Расчетный счет состоит из 20 цифр, каждая из которых несет в себе ту или иную информацию. На самом деле проверить есть ли ограничения на тот или иной счет просто по этим цифрам невозможно для простых граждан.

Однако есть сервис, именуемый «Банкинформ», на котором размещен список заблокированных расчетных счетов и фактически любой желающий может зайти на него и проверить заблокирован ли расчетный счет организации.

Этот сервис размещен на официальном сайте налоговой службы по адресу service.nalog.ru/bi.do. Чтобы получить информацию, потребуется выполнить алгоритм действий:

- выбрать тип запроса, а именно – «запрос о действующих решениях о приостановлении»;

- затем указать ИНН компании, по которой необходимо получить информацию;

- ввести в графе «БИК» идентификатор банка, в котором был открыт расчётный счет;

- ввести капчу и нажать на кнопку «отправить запрос».

Дело в том, что ФНС отправляет запрос на приостановление платежей по расчетному счету по одной из причин, указанных в списке выше.

Если он был заблокирован ошибочно и у владельца счета есть доказательства этого, то следует указать на эти ошибки в налоговые органы, чтобы они сняли ограничения. К примеру:

- указана причина несвоевременных оплата налоговых сборов, но у владельца есть доказательства обратного в виде чеков и выписок из банка;

- задолженности перед налоговой, но по факту они отсутствуют и есть соответствующий акт.

Проверка наличия блокировки: пошаговая инструкция

Чтобы получить информацию о блокировке органами ФНС, воспользуйтесь специальным сервисом. Он не предназначен для налогоплательщиков изначально и носит название «Сервис информирования банков о имеющихся приостановках» и предназначен для предоставления сведений кредитным организациям. Но пользоваться им бесплатно вправе любой желающий.

Шаг 1. Вход в систему информирования

Проверка происходит в режиме онлайн за несколько секунд. Для этого в системе информирования необходимо выбрать услугу «Запрос о действующих решениях о приостановлении».

Шаг 2. Заполнение формы и получение результатов

На этой же странице необходимо заполнить форму, чтобы направить запрос в систему. В форме требуется указать:

- ИНН того налогоплательщика, в отношении которого нужна информация;

- БИК любого банка — на результат это не повлияет.

После нажатия на кнопку «Отправить запрос» появятся необходимые сведения.

Причины

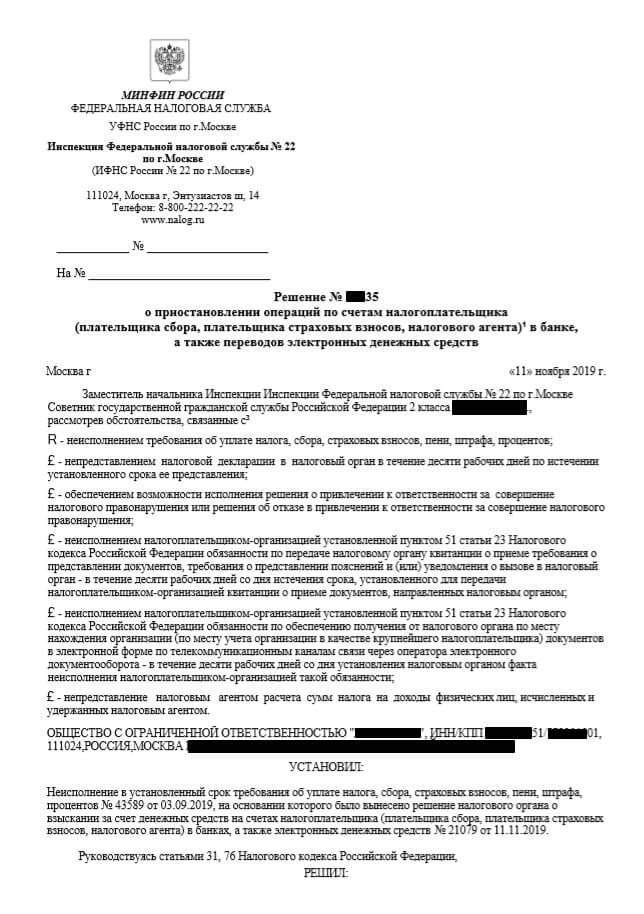

При нарушении требований налоговых законов одним из средств влияния на гражданина, индивидуального предпринимателя или юридическое лицо, является блокирование расчетного счета. Налогоплательщик не может пользоваться средствами, находящимися на его расчетном счете. Предписание о запрете устанавливает налоговая инспекция, она же его снимает, при устранении нарушений.

Порядок действий при блокировке дан в статье 76 Налогового кодекса РФ в главе 11. В ней описаны методы, которые позволяют произвести оплату налоговых платежей. Отсутствие перечислений на налоги – это одна из причин приостановления операций по счетам.

Основанием являются:

- непредставление заявления налогоплательщика о полученных им доходах или налоговой декларации по истечении десяти рабочих дней от окончания предусмотренного срока сдачи документа. Срок блокирования карты может быть равен трехлетнему периоду со времени установленным в подпункте 1 части 3 статьи 76;

- невыполнение обязательств по обеспечению взаимодействия с налоговой организацией через телекоммуникационные каналы. Отсутствие каких-либо действий в период, равный десяти дням (не считая выходных) со дня нарушения, является поводом для наказания, предписанного законом;

- отсутствие в федеральном органе исполнительной власти, осуществляющему государственный экономический надзор, электронной квитанции, подтверждающей принятые из ИФНС сведения в течение десяти дней (не считая выходные дни) с момента завершения срока, указанного для отправки документа (шесть дней);

- отсутствие доставки сводного расчета налога на доходы физических лиц (6-НДФЛ) сроком в десять рабочих дней с времени окончания назначенного срока;

- если во время проверки ИФНС сделаны доначисления, нужно гарантировать исполнение решений по их оплате (пункт 10-я статья 101 Налогового кодекса РФ).

Счет замораживают у плательщика страховых взносов, налогового агента, а также у неплательщика налогов, в том случае, когда у него есть обязанность подать отчеты по взносам или декларацию (п.п. 3 п. 11 ст. 76 Налогового кодекса РФ).

Важно

Кредитное учреждение не имеет права не исполнить решение инспекции федеральной налоговой службы. Обязательно информирование организацией налогового органа об оставшихся средствах.

Возможные варианты блокировки счетов

Законодательно разрешено накладывать ограничения на любые счета недобросовестного неплательщика. То есть, можно заблокировать валютный счёт или счёт, открытый в драгметаллах. Исключением являются специальные избирательные и счета для референдумов.

Предусмотрена полная и частичная блокировка. Полная означает, что налогоплательщик не может совершать никаких операций по счёту до того времени, пока не погасит долги. На счёт можно только внести некую сумму, но так, чтобы её хватило на погашение долга, пени и штрафов. Как только платёж будет осуществлён, операции по счёту станут доступны.

Частичная блокировка означает, что на счёте будет заблокирована только определённая сумма, которой хватит на погашение долга, пени и штрафов. Эта сумма неприкосновенна! После погашения долга все операции станут доступны.

Что делать при блокировке счета

Как разблокировать расчетный счет

В большинстве случаев самый простой способ — совершить те действия, невыполнение которых стало причиной «заморозки». Так, если счет заблокирован за непредставление декларации, РСВ или 6-НДФЛ, то следует направить необходимый отчет. А если причина «ареста» — неуплата налога или взноса, то нужно перечислить платежи (в т.ч. со счетов третьих лиц; см.: «Как заполнить платежку при уплате налога за иное лицо: пояснения ФНС»), и передать в ИФНС соответствующие сведения.

По общему правилу, решение об отмене «ареста» счета принимается инспекцией в течение следующего дня после получения документов, подтверждающих устранение причины блокировки. Еще один день требуется для передачи этого решения в банк. Таким образом, ограничения по счету должны быть сняты через два рабочих дня после того, как налогоплательщик совершил необходимые действия (п. 3.1, 3.2 и 4 ст. НК РФ).

Но в некоторых случаях освободить счет от «ареста» вышеуказанным способом не получится. Это может быть следствием как специфики причины блокировки, так и неправомерности действий ИФНС. В этих ситуациях нужно поступить следующим образом.

Если причина блокировки — обеспечение решения по проверке, налогоплательщик может получить доступ к счету без обжалования соответствующего решения. Для этого надо пополнить баланс счета, чтобы он превысил доначисленные суммы. И тогда инспекция будет обязана «разморозить» счет в части превышения (п. 9 ст. НК РФ, письмо Минфина от 16.01.13 № 03-02-07/1-10). После этого можно переходить к обжалованию решения ИФНС, если на то есть причины.

Если же «арест» счета стал следствием ошибок или неправомерных действий инспекции, то единственный способ снять ограничения — обжаловать соответствующее решение.

За что ИФНС блокирует расчётный счёт

Начнём с того, что надо отличать блокировки по № 115-ФЗ от приостановки расходных операций по решению ИФНС. В первом случае банки полностью отказывают в обслуживании клиенту, если в отношении него есть подозрения в получении нелегальных доходов. Не всегда такие отказы имеют под собой реальные основания, кроме того, банки не обязаны сообщать конкретную причину блокировки.

Блокировка расчётного счёта налоговой инспекцией происходит по основаниям, перечисленным в статье 76 НК РФ.

- Задолженность по налогам, взносам, сборам, штрафам или пени.

- Непредставление в установленный срок налоговой декларации или расчёта по страховым взносам.

- Неисполнение обязанности по приёму документов от ИФНС, направленных по ТКС через оператора электронного документооборота.

- Невыполнение требований налогового органа о предоставлении пояснений.

Ещё одно основание блокировки операций по расчётному счёту указано в статье 101 НК РФ – в качестве обеспечительной меры при привлечении к ответственности за налоговое правонарушение.

Возникновение спорных ситуаций

Зачастую юридические лица встречаются с противозаконным блокированием расчётного счёта со стороны службы.

Чаще всего подобное совершается в силу погрешности инспектора ИФНС, однако в некоторых случаях бывает, что к таким крайностям налоговики прибегают умышленно, чтобы проявить своего рода подавляющее влияние на владельца организации, имеющего долговые обязанности по налоговому сбору.

Помимо этого, в практике не раз случались эпизоды, когда ИФНС блокировала Р/С организации, которые с опозданием на несколько дней сдавали бухгалтерские отчеты, справки 2-НДФЛ или не вовремя давали авансовые расчеты.

Подобные действия считаются противозаконными, поэтому решение о блокировке можно легко опротестовать.

Кроме того, ФНС не обладает полномочиями блокировать средства предприятия, если декларация была сдана вовремя, однако в ней налоговый инспектор нашел неточности, или один из листов документа не был заполнен.

Что относится к депозитам юрлиц, то их блокировать инспекторы могут только в одном случае — когда истек период депозитного соглашения с банковским учреждением.

Это обстоятельство предоставляет возможность ИФНС обратиться в банк с просьбой перевести депозитные средства должника на Р/С, и уже после чего осуществить его заморозку.

Видео: важные аспекты

В каждом ином случае блокирование депозитного счета компании считается противозаконной, таким образом, равно как финансы ресурсы этого счета принадлежат к целевым.

Обратите внимание, что если налоговики заблокировали один Р/С организации, то открыть новый нельзя до момента снятия ареста с первого. И, при этом, не имеет значения, какому банковском учреждению был присвоен счет

Чтобы ваш Р/С не был арестован налоговиками, владельцу надо тщательно следить и контролировать выполнение налоговых обязательств перед государством

И, при этом, не имеет значения, какому банковском учреждению был присвоен счет. Чтобы ваш Р/С не был арестован налоговиками, владельцу надо тщательно следить и контролировать выполнение налоговых обязательств перед государством.

А если выяснилось, что счет все же арестован, то надо проверить причины блокировки, указанные по версии налоговой инспекции.

Чем грозит блокировка расчетного счета

«Заморозка» расчетного счета означает невозможность проводить оплату по сделкам с контрагентами, поскольку расходные операции по счету будут недоступны. Это может привести к просрочке соответствующих обязательств и, как следствие, к появлению требований об уплате установленных договором пеней и штрафов. Также нарушение срока оплаты по договорам может дать контрагенту право отказаться от договора и взыскать с нарушителя убытки.

Трудности в работе возникнут и в том случае, если заблокирован счет поставщика, подрядчика или исполнителя. Хотя доходные операции не «замораживаются», распоряжаться поступающими средствами налогоплательщик не сможет.

«Арест» счета может поставить под удар и сотрудников предприятия. Ведь для выплаты заработной платы (в т.ч. наличными через кассу) также необходимо совершить расходную операцию. А требования по выплате заработной платы находятся в одной очереди с требованиями ИФНС по уплате налогов (п. 2 ст. ГК РФ; см. «Очередность платежей в платежном поручении в 2020 году»). Поэтому выплатить заработную плату с «замороженого» счета можно только на основании специального документа: исполнительного листа, судебного приказа, решения трудовой инспекции или удостоверения комиссии по трудовым спорам.

Порядок снятия блокировки со счета

Заблокированные банковские счета создают для налогоплательщика довольно большие неудобства. Это связано с тем, что такое положение дел затрудняет расчеты с контрагентами. Вследствие этого он является наиболее заинтересованным в максимально быстром снятии ареста со счетов, чтобы иметь возможность продолжать работу в привычном режиме. Для разблокирования счетов плательщику налогов необходимо:

- произвести оплату возникшей задолженности по налогам, из-за которой был заблокирован счет;

- передать запрашиваемые налоговой документы;

- исполнить требования ИФНС;

- подать сведения о работниках по НДФЛ.

Исполнив требования, которые предъявляет фискальная служба, налогоплательщику следует созвониться с отделом камеральных проверок налоговой. Во время разговора необходимо проинформировать их об выполнении поставленных условий. Как правило, отправлять письменную просьбу разблокировать счет нет надобности. Но по желанию налогоплательщика, для надежности, можно это сделать. После выполнения указанных операций расчетный счет разблокируют по прошествии суток.

На период нахождения счета под арестом оказывает влияние время в течении которого налогоплательщиком будут выполнены требования налоговой службы. Арест со счета будет снят на следующий день после выполнения допущенных нарушений.

Возможно возникновение ситуаций, когда сотрудниками фискальной службы проводится неправомерное блокирование счетов. При таком развитии событий есть возможность вынудить налоговую службу согласиться с тем, что их постановление было неправомерным. Добившись такого решения можно получить начисление процентов от денежных средств заблокированных на счету. Возможные причины, когда фискальную службу можно разоблачить в неправомерных действиях и получить денежное возмещение:

- счет был заблокирован по истечении срока на принятие такого решения;

- налоговой с опозданием отправлено уведомление в банк для разблокирования счета;

- не в установленный период времени было принято решение о снятии ареста.

Хотя система «БанкИнформ» была создана прежде всего для банков, все компании РФ имеют возможность воспользоваться ею, чтобы не пострадать из-за бесчестных партнеров.

Имея информацию об ИНН налогоплательщика можно узнать всю информацию о блокировании счета, включая даты и номера решений.