Расчет авансовых платежей по налогу на имущество в 2019 году

Содержание:

- От инвентаризационной стоимости

- Для того, чтобы самостоятельно рассчитать налог на недвижимость, понадобится узнать кадастровую стоимость объекта, а также ставку и размер положенных льгот.

- Порядок расчета налога на имущество предприятий

- Как производится расчет налога на имущество физических лиц

- Алгоритмы проверки расчета

- Величина ставок по налогам

- Налоговая декларация

- Как рассчитать сумму авансового платежа по налогу на имущество организаций в 2019 году

От инвентаризационной стоимости

До 2020 года регионы вправе рассчитывать налог, основываясь на информации об инвентаризационной стоимости.

До 2020 года регионы вправе рассчитывать налог, основываясь на информации об инвентаризационной стоимости.

Такая стоимость определялась органами техинвентаризации (БТИ) на основе сведений о технической инвентаризации недвижимости и до 01.03.2013 направлялась ими в соответствующие налоговые инспекции.

Налоговая база вычисляется путем умножения инвентаризационной стоимости на специальный коэффициент-дефлятор. Размер этого показателя ежегодно устанавливается Минэкономразвития РФ. При определении размера платежа за прошлый год используется коэффициент 1,147. Ставки налога устанавливаются субъектами РФ в зависимости от стоимостных характеристик объекта налогообложения.

Для того, чтобы самостоятельно рассчитать налог на недвижимость, понадобится узнать кадастровую стоимость объекта, а также ставку и размер положенных льгот.

Как узнать кадастровую стоимость своей квартиры?

Существует как минимум три способа получения информации о кадастровой оценке:

- через обращение в кадастровую палату: вы можете бесплатно подать заявление с предъявлением паспорта и получить оригинал справки через 5 рабочих дней,

- онлайн через Росреестр: в разделе «справочная информация по объектам недвижимости»,

- онлайн на официальном сайте налоговой службы: в личном кабинете, в разделе «имущество».

Напомним, что c 1 января 2020 года закончился переход на новую систему расчета налога на имущество физлиц – ранее калькуляция отчислений в бюджет велась с использованием инвентаризационной стоимости недвижимости. Теперь инвентаризационная оценка может понадобиться в случае купли-продажи квартиры, во время приватизации, при процедуре наследования или обмена. Соответствующую сумму запрашивают в Бюро технической инвентаризации.

У кого есть право на налоговый вычет?

Возможность применения льгот предусмотрена при расчете налога на имущество по кадастровой стоимости.

Для жилого дома размер вычета равен кадастровой стоимости 50 кв. м., для квартиры – 20 кв. м, для комнаты – 10 кв. м.

Также с 2020 года вступил в силу закон, согласно которому для многодетных граждан, имеющих троих и более несовершеннолетних детей, налоговые вычеты увеличены и составят: + 7 кв. м по жилому дому, + 5 кв. м по квартире или комнате на каждого несовершеннолетнего ребенка.

Отметим, что использовать вычет можно лишь для одного объекта из разных категорий. Таким образом, если вы владеете, например, двумя квартирами, сделайте расчет для каждой и определите — за какую выгоднее его получить. В случае, когда собственник не уведомляет налоговую службу о предпочтительном объекте, специалисты делают это за него.

Также законом предусмотрено освобождение от налоговых выплат для некоторых категорий граждан, среди них Герои СССР, пенсионеры, инвалиды I и II групп, супруги погибших при исполнении госслужащих, солдат и офицеров, семьи военных, потерявшие кормильца.

По какой ставке считать?

В России используется трехуровневая налоговая ставка на имущество: для жилых домов, машино-мест, гаражей, недостроенных зданий и хозстроений (0,1-0,3% в зависимости от муниципалитета); для зданий, которые не относятся к этим категориям и определяются как «иные» (0,5%), для недвижимости стоимостью свыше 300 млн руб. (2%).

Порядок расчета налога на имущество предприятий

При определении налога на имущество организаций в 2017 г. применяются свои правила. Законодательное регулирование этого фискального сбора осуществляется на основании глав. 30 НК. Рассмотрим особенности порядка расчета налога на имущество организаций:

- Налогоплательщики – компании, владеющие налогооблагаемыми объектами (п. 1 стат. 373 НК).

- Объекты налогообложения – движимые и недвижимые активы, включая переданные другим субъектам, но числящиеся на балансе в качестве ОС (п. 1 стат. 374). Не начисляется налог на земельные участки, различные объекты природопользования и другие виды имущества по п. 4 стат. 374.

- Налогооблагаемая база – в общем порядке вычисляется согласно среднегодовой стоимости (п. 1 стат. 375), в отдельных случаях – из кадастровой (п. 2 стат. 375).

- Периоды расчетов – за налоговый период берется год (календарный), отчетные – квартал, полугодие, 9 мес. (п. 1 стат. 379). В отдельных случаях, а именно при исчислениях платежей из кадастровых цен, за отчетные периоды приняты кварталы – первый, второй и третий.

- Ставка налога – федеральный максимальный тариф утвержден в размере 2,2 % (п. 1 стат. 380), тарифы по недвижимым объектам, расчеты налога по которым ведутся из кадастра, утверждены в подп. 1.1 п. 1 стат. 380. По решению региональных властей ставки могут изменяться в сторону уменьшения, но не увеличения.

- Налоговые льготы – предусмотрены для отдельных категорий юрлиц, к примеру, религиозных структур. Полный перечень в стат. 381.

- Расчет авансов по налогу на имущество – ведется по итогам отчетных периодов (п. 4 стат. 382).

- Уплата итоговой суммы налога – производится с учетом ранее перечисленных авансовых сумм (п. 2 стат. 382).

- Начисление налога – производится отдельно по местам учета ОП с собственным балансом; месту учета юрлица; месту нахождения имущественных недвижимых объектов.

- Понижающий коэффициент – применяется при возникновении/прекращении права на объект в середине периода (п. 5 стат. 382).

- Сроки уплаты – утверждаются на региональном уровне (п. 1 стат. 383).

- Отчетность – представляется в территориальную инспекцию ФНС по утвержденным формам в виде декларации (за год) и авансовых расчетов (за отчетные периоды). Сдавать документы можно через ТКС (налогоплательщиками по п. 3 стат. 80) или «на бумаге».

- Сроки сдачи – 30-ое марта для декларации, 30-ое число последующего за отчетным периодом месяца – для отчетных периодов.

Как производится расчет налога на имущество физических лиц

По умолчанию налог на имущество физических лиц вычисляется сотрудниками ФНС РФ, а для уплаты гражданам рассылаются уведомления с платежными квитанциями. Все, что человеку остается – это пойти в банк и оплатить сумму по указанным реквизитам и в установленные сроки. Что нужно знать о налогообложении имущественного объекта?

Налоговый расчет ФНС осуществляет по итогам прошедшего года (календарного) и в соответствии с законодательными требованиями глав. 32 НК и нормативных документов субъектов России. К плательщикам относятся граждане, обладающие правами на собственность в части налогооблагаемых объектов (стат. 400). В число последних входят согласно стат. 401 следующие виды имущества:

- Дома, комнаты, квартиры жилого назначения.

- Машино-места и гаражи.

- Объекты, в процессе строительства, то есть незавершенные.

- Единый комплекс недвижимости.

- Прочие помещения, сооружения и здания.

Какие показатели применяются для подсчета

- Стоимость кадастровая – сведения проверяются и вычисляются ФСК, кадастровой палатой, затем направляются в службу Росреестра.

- Стоимость инвентаризационная – сведения утверждаются БТИ.

- Коэффициент-дефлятор – утверждается на федеральном уровне Минэкономразвитием России и используется при вычислении налога по инвентаризационной цене (стат. 404).

- Ставки налога – утверждаются муниципальными властями в процентных показателях и различаются по методике расчета: по кадастровой стоимости или инвентаризационной.

- Величина вычета – определяется по видам жилых объектов, исходя из норм стат. 403 и решения властей МО (в сторону увеличения).

- Льготы – применяются по отношению к отдельным категориям плательщиков. К примеру, это герои СССР, инвалиды, участники ВОВ и пр. лица по стат. 407. Чтобы оформить льготу, в ФНС требуется представить письменное заявление – срок сдачи ограничен 1 ноября года, по которому будет предоставлено право на применение льготы.

- Понижающий коэффициент – применяется при неполном владении имуществом, то есть с возникновением/прекращением права собственности в середине года (п. 5 стат. 408).

Пример расчета налога на имущество физ лицами

Формула расчета налога на имущество утверждена в п. 8 стат. 408 НК. Рассмотрим, как задействуются упомянутые выше показатели при определении фискального платежа в ФНС.

Сумма налога к оплате в бюджет = (Налог по кадастровой стоимости – Налог по инвентаризационной стоимости) х Поправочный коэффициент + Налог по инвентаризационной стоимости.

Предположим, что физлицо владеет квартирой с общей площадью в 70 кв. м. По п. 3 стат. 403 вычет по квартирам равен 20 кв. м., следовательно, облагается только 50 кв. м. Поправочный коэффициент при определении налога на имущество в 2017 году за 2016 год составляет 0,2 (для справки – 0,4 за 2017 г., 0,6 – за 2018 г., 0,8 – за 2019 г., с 2020 не используется).

Допустим, что КС (кадастровая стоимость) равна 2700000 руб., а инвентаризационная – 200000 руб. Рассчитайте налог:

- Налоговый вычет = 2700000 /70 х 20 = 771429 руб.

- Налоговая ставка утверждена в 0,1 %. (2700000 – 771429) х 0,1 % = 1929 руб. сумма налога по КС.

- Налоговая ставка утверждена в 0,1 % (подп. 2 п. 6 стат. 406) по объектам стоимостью до 500000 руб. с применением коэффициента-дефлятора, который равен 1,329 (по последним данным за 2016 г. согласно Приказу № 772 от 20.10.15 г.). 200000 х 1,329 х 0,1 % = 266 руб.

- Налог к оплате = (1929 – 266) х 0,2 + 266 = 599 руб. налог для перечисления в бюджет по квартире за 2016 г.

Алгоритмы проверки расчета

Начиная с 2015 года на территории России постепенно вводится расчет налога на имущество физических лиц исходя из кадастровой стоимости имущества. Его ввели уже во многих регионах.

Поэтому алгоритм проверки расчета будет зависеть от того, какой порядок расчета налога принят в вашем регионе (местности): исходя из кадастровой или исходя из инвентаризационной стоимости.

Чтобы налог считали исходя из кадастровой стоимости, решение об этом должны принять местные власти (власти городов федерального значения). Но сделать они это смогут только после того, как в регионе утвердят результаты кадастровой оценки. Если такое решение не принято, инспекция рассчитает налог исходя из инвентаризационной стоимости.

Однако независимо от решения местных властей платить налог с кадастровой стоимости надо:

- по имуществу, которое включено в утвержденный региональный перечень;

- по имуществу, которое еще не включено в региональный перечень, но образовано путем раздела объекта из утвержденного перечня.

Утвержденный перечень таких объектов региональные власти должны публиковать на своем официальном сайте. Найти объект в перечне можно по адресу его нахождения и кадастровому номеру.

В этот перечень региональные власти могут включить только следующие типы объектов:

- административно-деловые и торговые центры или комплексы, а также отдельные помещения в них. К ним приравниваются здания, которые предназначены (фактически используются) для одновременного размещения офисов, объектов торговли, общепита и бытового обслуживания (п. 4.1 ст. 378.2 НК РФ);

- нежилые помещения, которые согласно технической документации предназначены для размещения офисов, торговых объектов, объектов общепита или бытового обслуживания, а также помещений, которые фактически используют для этих целей. То есть когда перечисленные объекты занимают не менее 20 процентов общей площади помещения.

Если такой перечень не утвержден и нет решения местных властей о расчете налога исходя из кадастровой стоимости, то и с таких объектов инспекция рассчитает налог исходя из инвентаризационной стоимости.

Такой вывод следует из пунктов 7 и 10 статьи 378.2, статьи 402 Налогового кодекса РФ.

Для проверки расчета исходя из инвентаризационной стоимости следуйте следующему алгоритму:

- ознакомьтесь с тем, как и когда в налоговую инспекцию поступают сведения об имуществе и его владельце, то есть на основании каких данных инспекторы считают налог;

- узнайте, есть ли у вас право на льготу;

- определите налоговую базу;

- определите ставку налога;

- проверьте, правильно ли инспекция определила количество месяцев, в течение которых имущество было в вашей собственности;

- рассчитайте налог.

Расчет исходя из кадастровой стоимости проверяйте в следующем порядке:

- ознакомьтесь с тем, как и когда в налоговую инспекцию поступают сведения об имуществе и его владельце, то есть на основании каких данных инспекторы считают налог;

- узнайте, есть ли у вас право на льготу;

- определите налоговую базу;

- определите ставку налога;

- проверьте, правильно ли инспекция определила количество месяцев, в течение которых имущество было в вашей собственности;

- рассчитайте налог.

Внимание: первые четыре года с момента введения нового порядка расчета налога исходя из кадастровой стоимости являются переходными. На переходный период установлен особый порядок расчета налога на имущество физических лиц исходя из кадастровой стоимости

Это сделано с целью снижения налоговой нагрузки на граждан

На переходный период установлен особый порядок расчета налога на имущество физических лиц исходя из кадастровой стоимости. Это сделано с целью снижения налоговой нагрузки на граждан.

К примеру, в регионе новый порядок введен с 2015 года. Значит, переходным периодом, в котором налог надо считать по переходным правилам, будут 2015–2018 годы. А уведомление об уплате налога, рассчитанного по таким правилам, впервые придет в 2021 году.

Это следует из пункта 8 статьи 408 Налогового кодекса РФ.

Величина ставок по налогам

Поскольку отчисление носит характер местный, размер ставок устанавливается согласно решениям властей каждого субъекта страны, однако руководствуясь правилами, общими для всех территорий. Подробнее прочитать об определении базы каждый желающий может на страницах НК РФ.

Ранее в качестве базы для высчитывания отчисления в пользу российского бюджета физическими лицами выступала цена инвентаризационная, но сегодня производится повсеместный переход на цену из единого кадастра страны, которая от первого типа отличается существенно, тем, что максимально приближена к рыночной.

Размер ставки не может превышать:

- 2%;

- 0,5%;

- 0,1%.

2% установлены для всех имущественных объектов, цена которых больше 3 000 000 рублей, и кроме того для перечня наименований из статьи № 378.2 НК РФ.

Обложение в 0,1% действительно для:

- домов жилых;

- комнат в многоквартирных домах;

- мест содержания автомобилей и их хранения;

- недостроенных сооружений, спроектированных с целью построения жилого дома;

- комплексов недвижимости единой постройки, внутри которых находится хотя-бы одно предназначенное для проживания помещение;

- гаражей;

- возведенных сооружений, пригодных для ведения хозяйственных работ, размер площади которых в целом не превышает 50 метров в квадрате, при этом находящихся на земельных участках, эксплуатируемых для ведения огородных, садовых работ, жилого строительства, хозяйства подсобного характера.

Уменьшить и увеличить ставку могут субъекты РФ самостоятельно. Максимальный размер увеличения составляет три раза. 0,5% используются для не перечисленного в предыдущих пунктах имущества.

Если в нормативных актах, изданных властями не указан установленный размер ставки, он может быть дифференцирован исходя из:

- цены кадастрового характера;

- типа налогооблагаемого объекта;

- территориального нахождения;

- разновидностям мест, в границах которых находится его расположение.

Для тех муниципальных образований, где до сих пор в качестве базы принимается цена старого формата, инвентаризационная, размеры обложения будут следующими.

Вариант 1. Если их величина определяется лишь в виде производного с дефлятором-коэффициентом, применяющимся к общей цене облагаемых отчислений в пользу государства наименований, находящихся во владении резидента Российской Федерации, то действуют нормативы, представленные в таблице.

Таблица 1. Нормативы отчислений

| Цена объекта | Размер ставки |

|---|---|

| Менее трех сотен тысяч рублей | Одна десятая процента, включая указанную величину |

| От трех до пяти сотен тысяч рублей | От одной десятой до трех десятых процента, учитывая указанную величину |

| Более полумиллиона рублей | От трех десятых до двух целых процента |

Вариант 2. Если ставки не установлены в постановлениях правовых актов территории, то производиться отчисления будут по десятой процента для объектов, стоимость которых рассчитывается, как инвентаризационная, умноженная на дефлятор-коэффициент, при этом до суммы в полмиллиона рублей и для остальных имущественных объектов по три десятых процента.

Дифференцировать ставки можно, согласно:

- общей цене характера инвентаризационного;

- разновидности облагаемого наименования;

- места его расположения;

- разновидности территорий, внутри границ которых располагается недвижимость.

Налоговая декларация

^

Налогоплательщики обязаны по истечении налогового периода представлять в налоговые органы по месту нахождения объектов недвижимого имущества и (или) по месту нахождения имущества, входящего в состав Единой системы газоснабжения, если иное не предусмотрено пунктом 1 и 1.1 статьи 386 НК РФ, налоговую декларацию по налогу.

В отношении имущества, имеющего местонахождение в территориальном море Российской Федерации, на континентальном шельфе Российской Федерации, в исключительной экономической зоне Российской Федерации и (или) за пределами территории Российской Федерации (для российских организаций), налоговая декларация по налогу представляется в налоговый орган по местонахождению российской организации (месту постановки на учет в налоговых органах постоянного представительства иностранной организации).

Налогоплательщики, в соответствии со статьей 83 НК РФ отнесенные к категории крупнейших, представляют налоговые декларации в налоговый орган по месту учета в качестве крупнейших налогоплательщиков.

В налоговую декларацию включаются сведения о среднегодовой стоимости объектов движимого имущества, учтенных на балансе организации в качестве объектов основных средств в порядке, установленном для ведения бухгалтерского учета.

Налоговые декларации по итогам налогового периода представляются налогоплательщиками не позднее 30 марта года, следующего за истекшим налоговым периодом.

Налогоплательщик, состоящий на учете в нескольких налоговых органах по месту нахождения принадлежащих ему объектов недвижимого имущества, налоговая база по которым определяется как их среднегодовая стоимость, на территории субъекта Российской Федерации, вправе представлять налоговую декларацию в отношении всех таких объектов недвижимого имущества в один из указанных налоговых органов по своему выбору, уведомив об этом налоговый орган по субъекту Российской Федерации.

Уведомление о порядке представления налоговой декларации в налоговый орган на территории субъекта Российской Федерации представляется ежегодно до 1 марта года, являющегося налоговым периодом, в котором применяется предусмотренный настоящим пунктом порядок представления налоговой декларации. Изменение выбранного налогоплательщиком порядка представления налоговой декларации в течение налогового периода не допускается.

Уведомление о порядке представления налоговой декларации в налоговый орган на территории субъекта Российской Федерации рассматривается налоговым органом по субъекту Российской Федерации в течение 30 дней со дня его получения. В случае направления налоговым органом запроса в связи с отсутствием сведений, необходимых для рассмотрения уведомления о порядке представления налоговой декларации, руководитель (заместитель руководителя) налогового органа вправе продлить срок рассмотрения такого уведомления не более чем на 30 дней, уведомив об этом налогоплательщика.

В случае выявления причин, по которым уведомление не может рассматриваться основанием для представления налоговой декларации в соответствии с пунктом 1.1 статьи 386 НК РФ налогоплательщику направляется Сообщение налогового органа по субъекту Российской Федерации о результатах рассмотрения Уведомления о порядке представления налоговой декларации по налогу на имущество организаций.

Положения пункта 1.1 статьи 386 НК РФ не применяются в случае, если законом субъекта Российской Федерации установлены нормативы отчислений от налога в местные бюджеты.

За налоговый период 2020 года и последующие налоговые периоды налоговые декларации по налогу на имущество организаций представляются (в том числе в случае реорганизации или ликвидации организации):

- до 03.11.2020 по форме и формату, утвержденному приказом ФНС России от 14.08.2019 № СА-7-1/405@;

- с 03.11.2020 до 13.03.2021 по форме и формату согласно приказу ФНС России от 28.07.2020 № ЕД-7-21/475@.

- c 14.03.2021 по форме и формату согласно приказу ФНС России от 09.12.2020 № КЧ-7-21/889@.

Контрольные соотношения показателей формы налоговой декларации по налогу на имущество организаций, утвержденной приказом ФНС России от 14.08.2019 № СА-7-21/405@, доведены письмом ФНС России от 15.11.2019 № БС-4-21/23253@.

Контрольные соотношения показателей формы налоговой декларации по налогу на имущество организаций, утвержденной приказом ФНС России от 28.07.2020 № ЕД-7-21/475@, доведены письмом ФНС России от 30.09.2020 № БС-4-21/15947@.

Как рассчитать сумму авансового платежа по налогу на имущество организаций в 2019 году

Независимо от того, какая из стоимостей служит базой для вычисления налога, расчет аванса за отчетный промежуток осуществляется по одному и тому же алгоритму: как ¼ произведения налогооблагаемой базы на ставку (п. 4 ст. 382, п. 13 ст. 378.2 НК РФ). Но и ставки могут оказаться разными, и сама налоговая база будет вычисляться по-разному:

- при средней стоимости — как итог от деления результата сложения всех значений остаточной стоимости (в нее не войдут объекты, облагаемые от кадастровой стоимости) на 1-й день каждого из месяцев отчетного промежутка и на 1-й день месяца, наступающего после завершения этого промежутка, на число месяцев в отчетном промежутке плюс 1 (п. 4. ст. 376 НК РФ);

- при кадастровой стоимости — как ее значение, действительное для 1 января расчетного года (подп. 1 п. 12 ст. 378.2 НК РФ), а для вновь образовавшихся объектов — как величина, определенная на дату внесения его в кадастр (п. 10 ст. 378.2 НК РФ).

О том, как вычисляют авансы от средней стоимости, подробнее см. в статье «Какой порядок расчета налога на имущество организаций?».

О порядке расчета налога на имущество и авансовых платежей при определении налоговой базы от кадастровой стоимости узнайте из статьи .

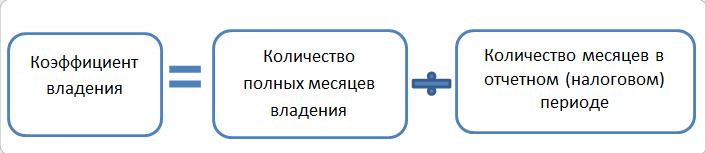

Если плательщик оказывается владельцем имущества, имеющего в качестве базы стоимость по кадастру, в течение неполного отчетного промежутка, то в расчете будет участвовать коэффициент владения, представляющий собой соотношение числа полных месяцев владения к общему числу месяцев в отчетном промежутке (п. 5 ст. 382 НК РФ).

Полным считается месяц с возникшим до 15-го числа или утраченным после 15-го числа правом владения.

Под налог, высчитываемый от кадастровой базы, попадают объекты недвижимости, числящиеся в списке, приведенном в п. 1 ст. 378.2 НК РФ, и части этих объектов. Предметный перечень такой недвижимости публикуется в каждом из регионов после утверждения итогов кадастровой оценки и принятия закона о налогообложении от кадастровой базы. Обязанность платить налог, рассчитываемый от такой базы, есть у всех владельцев соответствующего имущества, в т. ч. и у работающих на спецрежимах.

Ставки для вычисления налога будут браться в значениях, принятых региональным законом. Узнать ставку налога на имущество, установленного в регионе, можно на сайте ФНС.

Если значения ставок регионом не определены, то следует ориентироваться на их максимальную величину, приведенную в ст. 380 НК РФ:

- 2,2% — при исчислении от средней стоимости;

- 2% — для вычислений от кадастровой базы.

Куда платить авансы по налогу на имущество филиалов обсуждаем на форуме

Определяя величину аванса по каждой из налоговых баз, плательщик вправе учесть в этом расчете льготы, предоставленные ему НК РФ в части применения нулевой ставки или освобождения от налогообложения (п. 3.1 ст. 380, ст. 381), а также законом региона. Если объект расположен в двух или нескольких регионах, то к каждой из долей его стоимости, попадающей в определенный регион, будет применяться законодательство соответствующего региона.

О том, где возможно получение информации по кадастровой стоимости, читайте в материале «Как узнать кадастровую стоимость имущества?».

Рассчитать сумму аванса, причитающегося к уплате, нужно раздельно в части имущества (п. 1 ст. 376, п. 3 ст. 382 НК РФ):

- находящегося в месте расположения (постановки на учет) российского юрлица или постоянного представительства иностранного юрлица;

- присутствующего в обособленном подразделении юрлица, имеющем выделенный баланс;

- располагающегося в месте, отличном от места расположения (постановки на учет) юрлица или его обособленного подразделения с выделенным балансом, если речь идет о недвижимости;

- принадлежащего к числу образующих единую систему газоснабжения;

- имеющего разную базу для вычисления (остаточную или кадастровую);

- облагающегося по разным ставкам.

Внимание! С 01.01.2019 года меняются правила расчета налога на имущество при изменении кадастровой стоимости недивижимости. Подробности см

здесь