Дт 68 кт 19 означает, проводка 19 68

Содержание:

- Проводки по НДФЛ

- Формирование отложенных налоговых активов при продаже ОС

- Практический случай

- На каких счетах отражается ндфл. Бухгалтерский учет ндфл

- Что такое аналитически учет?

- Как отразить НДС в учете?

- Счет 84 в бухгалтерском учете: Нераспределённая прибыль (непокрытый убыток), что показывает увеличение счета прошлой нераспределенной прибыли

- Счет 68 в бухгалтерском учете

- Правила ведения счетов

- Что делать с переплатой НДФЛ

Проводки по НДФЛ

Для учета налога на доходы физических лиц используется счет 68 «Расчеты по налогам и сборам», на котором открывается субсчет «НДФЛ». При начислении НДФЛ для уплаты в бюджет, он отражается по кредиту сч. 68 в корреспонденции со счетами учета дохода физического лица. Уплата налога отражается по дебету сч.68.

Проводки по удержанию и уплате НДФЛ

|

Дебет |

Кредит |

Название операции |

|

75 |

68 |

Удержан НДФЛ с дивидендов учредителей и акционеров. |

|

70 |

68 |

Удержан НДФЛ с заработной платы работников. |

|

73 |

68 |

Начислен налог к уплате с материальной помощи работникам. |

|

76 |

68 |

Начислен налог к уплате с доходов гражданско-правового характера. |

|

66 |

68 |

Удержан налог с доходов в виде процентов к выплате с краткосрочного кредита, займа у физического лица. |

|

67 |

68 |

Удержан налог с доходов в виде процентов к выплате с долгосрочного кредита, займа у физического лица. |

|

68 |

51 |

Суммарный НДФЛ, подлежащий уплате, перечислен в бюджет |

Пример начисления НДФЛ с дивидендов

Иванову И.А., который является учредителем, начислены дивиденды в размере 50 000 руб. Как считается НДФЛ с дивидендов Иванова в данном примере, и какие выполняются проводки?

облагаются налоговой ставкой 9%. С 2015 году ставка на дивиденды увеличивается до 13%, о налогообложении дивидендов читайте по этой ссылке.

НДФЛ = 50 000 * 9% / 100% = 4500 руб.

Скачать налоговые пояснения о налогоплательщиках НДФЛ (НК РФ, ч2, Глава 23, статья 207 )

Скачать налоговые пояснения о налоговой базе НДФЛ (НК РФ, ч2, глава 23, статья 210)

Скачать налоговые пояснения о стандартных налоговых вычетах (НК, РФ, ч2, глава 23, статья 218)

Скачать налоговые пояснения о стандартных налоговых вычетах (НК, РФ, ч2, глава 23, статья 218)

Скачать налоговые пояснения о социальных налоговых вычетах (НК, РФ, ч2, глава 23, статья 219)

Скачать налоговые пояснения об инвестиционных налоговых вычетах (НК, РФ, ч2, глава 23, статья 219.1)

Скачать налоговые пояснения о декларации НДФЛ (НК, РФ, ч2, глава 23, статья 229)

Проводки по удержанию НДФЛ с дивидендов

|

Сумма |

Дебет |

Кредит |

Название операции |

|

50000 |

84 |

75 |

Начислены дивиденды Иванову |

|

4500 |

75 |

68 |

Удержан налог с дивидендов |

|

45500 |

75 |

50 |

Выплачены дивиденды Иванову |

|

4500 |

68 |

51 |

Налог, подлежащий уплате, перечислен в бюджет |

Пример начисления НДФЛ с полученных процентов по кредиту

Предприятие получило от Иванова И.А. в размере 200 000 руб. Проценты за пользование кредитом составили 10 000 руб. Посчитаем НДФЛ в данном примере и выполним необходимые проводки.

На доход в виде процентов с краткосрочного кредита применяется налоговая ставка НДФЛ 13%.

НДФЛ = 10 000 * 13 / 100 = 1300 руб.

Проводки по удержанию НДФЛ с процентов по кредиту

|

Сумма |

Дебет |

Кредит |

Название операции |

|

200 000 |

50 |

66 |

Получен краткосрочный кредит от Иванова |

|

10000 |

91 |

66 |

Начислены проценты за пользование кредитом |

|

1300 |

66 |

68 |

Начислен НДФЛ к уплате с процентов |

|

208 700 |

66 |

50 |

Возвращены заемные средства с учетом процентов |

|

1300 |

68 |

51 |

Налог, подлежащий уплате, перечислен в бюджет |

Пример расчета НДФЛ с заработной платы

Иванову начислена зарплата с учетом премии в размере 30 000 руб. Иванов имеет право на вычет в размере 500 руб., также он имеет одного ребенка. Посчитаем НДФЛ с этой зарплату и произведем необходимые проводки по его удержанию:

Зарплата за минусом вычетов облагается налоговой ставкой 13%.

НДФЛ = (30 000 — 500 — 1400) * 13 / 100 = 3653 руб.

На руки Иванов получит зарплату = 30000 — 3653 = 26347 руб.

Проводки по начислению НДФЛ с зарплаты

|

Сумма |

Дебет |

Кредит |

Название операции |

|

30000 |

44 |

70 |

Начислена зарплата Иванову |

|

3653 |

70 |

68 |

Удержан налог с зарплаты |

|

26347 |

70 |

50 |

Выплачена зарплата Иванову |

|

3653 |

68 |

51 |

Налог, подлежащий уплате, перечислен в бюджет |

Также вы можете посмотреть пример по расчету НДФЛ с заработной платы в статье «Пример начисления заработной платы».

Проводка по удержанию НДФЛ с заработной платы производится в последний день месяца, за который начислена зарплата.

НДФЛ по другим доходам считается в день получения работником данного дохода.

На этом мы заканчиваем разбираться с налогом на доходы физических лиц. Мы разобрались с понятием НДФЛ, особенностями исчисления, налоговой базой и налоговыми ставками, также вы можете посмотреть отчетность по НДФЛ и скачать бланк 2-НДФЛ и реестр сведений о доходах физических лиц. Далее познакомимся с еще одним налогом — налогом на прибыль.

Формирование отложенных налоговых активов при продаже ОС

При условии, что данная хозяйственная операция не имеет отношение к основной деятельности компании, средства от реализации основных средств отражается в кредитовой части 91 счета, а в дебетовой части затраты в форме остаточной стоимости ОС.

Если сложилось так, что остаток по дебетовой части превышает кредитовое сальдо, то итогом от продажи имущества станет убыток.

По правилам бухгалтерского учета этот результат следует учесть сразу, а вот по фискальному праву его следует списывать частями каждый месяц в течение всего периода по следующей формуле:

Срок (в мес.) = Срок полезной службы – Фактический период эксплуатации имущества.

Данный показатель рассчитывается с 1 месяца после того, как объект был принят на учет, и заканчивая месяцем его реализации.

Практический случай

Представим, что некая компания закупила товар, общая стоимость которого составила 49 300,0 р., включая НДС в размере 8 874,0 р. В течение отчетного периода была произведена продукция для реализации на общую сумму в размере 89 700,0 р., включая сумму сбора в объеме 16 146,0 р. В государственную казну компания должна перевести налог, объем которого составил 7 272,0 р.

1) Дт 26

Кт 60 – 40 426,0 р., оприходование товара от поставщика;

2) Дт 19

Кт 60 – 8 874,0 р., учет обозначенного сбора;

3) Дт 62

4) Дт 90

Кт 26 – 73 554,0 р., себестоимость реализованного товара;

5) Дт 90

Кт 68.2 – 16 146,0 р., учет НДС по реализованной продукции;

6) Дт 68.2

Кт 19 – 7 272,0 р., учет суммы налога, подлежащей к уплате.

На каких счетах отражается ндфл. Бухгалтерский учет ндфл

Любая операция, осуществленная организацией в ходе предпринимательской деятельности, должна быть отражена в бухгалтерском учете. Не являются исключением и суммы налога на доходы физических лиц, то есть, исчисленные и уплаченные в бюджет суммы НДФЛ также должны быть отражены в учете.

Для учета налога на доходы физических лиц используется счет 68 «Расчеты по налогам и сборам», на котором открывается субсчет «НДФЛ». При начислении НДФЛ для уплаты в бюджет, он отражается по кредиту счета 68.НДФЛ в корреспонденции со счетами учета дохода физического лица.

Проводки по начислению НДФЛ представлены в таблице 2.1

Таблица 2.1 Проводки по НДФЛ

Название операции

Удержан НДФЛ с дивидендов учредителей и акционеров.

Удержан НДФЛ с заработной платы работников.

Удержан НДФЛ с материальной помощи работникам.

Удержан НДФЛ с доходов гражданско-правового характера.

Удержан НДФЛ с доходов в виде процентов к выплате с краткосрочного кредита, займа у физического лица.

Удержан НДФЛ с доходов в виде процентов к выплате с долгосрочного кредита, займа у физического лица.

Суммарный НДФЛ, подлежащий уплате, перечислен в бюджет

Иванову И. А. , который является учредителем, начислены дивиденды в размере 50 000 руб. НДФЛ = 50 000 * 9% / 100% = 4500 руб.

Проводки по НДФЛ на дивиденды представлены в таблице 2.2.

Таблица 2.2 Проводки по НДФЛ на дивиденды

На доход в виде процентов с краткосрочного кредита применяется ставка 13%.

НДФЛ = 10 000 * 13% / 100 = 1300

Таблица 2.3 Проводки по учету НДФЛ на краткосрочный кредит

Иванову начислена заработная плато с учетом премии в размере 30 000 руб. Иванов имеет право на вычет в размере 500 руб., так же он имеет одного ребёнка. Зарплата за минусом вычетов облагается Зарплата за минусом вычетов облагается налоговой ставкой 13%.

НДФЛ = (30000 — 500 — 1400) * 13% / 100 = 3653 руб.

Иванов получит зарплату в сумме = 30000 — 3653 = 26347 руб.

Проводки представлены в таблице 2.4.

ѕ С дивидендов — на счете 75 «расчеты с учредителями»;

ѕ С заработной платы — на счете 70 «расчеты с персоналом по оплате труда»;

ѕ С материальной помощи — на счете 73 «расчеты с персоналом по прочим операциям»;

ѕ С доходов в виде процентов с краткосрочного или долгосрочного кредита — на счетах 66 «расчеты по краткосрочным кредитам и займам» или 67 » расчеты по долгосрочным кредитам и займам».

НДФЛ или налог на доход с физического лица — сбор, который уплачивается почти каждым россиянином, если он является налогоплательщиком, имеет свой идентификационный номер, присвоенный налоговой службой. Кроме россиян этот налог снимается и с лиц нерезидентов, но которые имеют доход из источников, находящихся в пределах РФ.

Любое предприятие, организация и даже индивидуальный предприниматель могут быть налоговыми агентами, то есть посредниками между государственной казной и физическим лицом, с которого и будет . В главные функции таких агентов входит вычисление, отчетность, удержание и .

Такая схема работает, если именно налоговый агент является источником дохода для основного налогоплательщика. Иными словами, предприятие удерживает из заработной платы своих работников НДФЛ и перечисляет его в бюджет.

Перед налоговой службой агенты обязуются перечислять этот сбор в день выдачи заработной платы (день в день) и независимо от того, в какой форме будут выданы деньги (наличными или переводом на банковскую карту).

Размер налога рассчитывается по нарастающему способу, то есть с первого дня подотчетного года до последнего дня текущего месяца и удерживается по месту юридического адреса агента, а не плательщика налога.

Что такое аналитически учет?

Аналитический бухгалтерский учет проводится как в материальных, так и в других счетах учета. Он должен группировать определенные сведения об имуществе, хозяйственных операциях и задолженностей всех синтетических счетов.

Аналитический бухсчет формируется в процессе создания синтетического счета, под все его составляющие. Он включает в себя детальные и полные финансовые данные о ценностях предприятия и всей активности, обнаруженной внутри всех синтетических счетов.

Каждая организация создает подобные счета самостоятельно, учитывая все особенности своей направленности. Именно таким образом, появляется учетная политика конкретного предприятия.

Аналитический счет обеспечивает получение всей бухгалтерской характеристики, включая заключенные контракты с заемщиком или стороной договора в гражданско-правовых отношениях. Такой учет также ведется в любой иностранной валюте или даже вместе с национальной одновременно.

Как отразить НДС в учете?

В бухгалтерском учете операции по НДС отражаются с использованием двух основных счетов:

- счет 19 «НДС по приобретенным ценностям»;

- счет 68 «Расчеты по налогам и сборам» — при этом к 68-му счету открывается соответствующий субсчет «Расчеты по НДС».

При покупке сырья, товаров, работ или услуг бухгалтер делает проводку:

Дт 19 Кт 60 — учтен НДС, предъявленный поставщиком.

Затем входящий налог нужно принять к вычету — это делается проводкой по дебету 68 кредиту 19 счета.

Реализация товаров сопровождается начислением НДС по кредиту 68-го счета в корреспонденции со счетом учета выручки от реализации или иных доходов:

Дт 90.3 Кт 68 — начислен НДС при реализации товаров или оказании услуг по основному виду деятельности;

Дт 91.2 Кт 68 — начислен НДС при реализации, не относящейся к обычной деятельности компании (например, при продаже ОС).

В некоторых случаях налогоплательщики обязаны вести учет НДС раздельно. Как правильно организовать такой учет, подробно разъяснили эксперты КонсультантПлюс. Получите бесплатный демо-доступ к К+ и переходите в Готовое решение, чтобы узнать все подробности данной процедуры.

По итогам каждого квартала плательщик НДС должен рассчитаться с бюджетом — в срок до 25-го числа месяца, следующего за отчетным периодом. Если сумма начисленного НДС больше сумм НДС, принятых к вычету, то компания должна заплатить получившуюся разницу в бюджет и сделать проводку по дебету 68 кредиту 51 счета.

Пример

Компания «Сдоба» купила сырье для производства сладких булочек на сумму 125 000 руб., в том числе НДС 13 000 руб. (поскольку при производстве булочек компания покупала сырье, облагаемое по ставке НДС как 10%, так и 20%). Из этого сырья испекли 4 000 булочек и продали их за 59 руб./шт. Реализация сладких булочек облагается НДС по ставке 20%. Таким образом, при расчете и отражении НДС в бухучете бухгалтер «Сдобы» сделает следующие проводки:

Дт 19 Кт 60 — на сумму 13 000 руб.: учет НДС от поставщика сырья;

Дт 68 Кт 19 — на сумму 13 000 руб.: принят к вычету НДС (таким образом, отражение суммы НДС по дебету 68 кредиту 19 означает принятие ее к вычету при расчете налога);

Дт 90.3 Кт 68 — на сумму 39 333,33 руб. (4 000 булочек × 59 руб. / 120 × 20 = 39 333,33 руб.): начислен НДС при реализации булочек;

Дт 68 Кт 51 — на сумму 26 333,33 руб. (разница между начисленным НДС 39 333,33 руб. и принятым к вычету НДС 13 000 руб.): «Сдоба» заплатила НДС в бюджет по итогам квартала (смысл проводки дебет 68 кредит 51 — уплата налога в бюджет с расчетного счета).

Счет 84 в бухгалтерском учете: Нераспределённая прибыль (непокрытый убыток), что показывает увеличение счета прошлой нераспределенной прибыли

Счет 84 бухгалтерского учета — это активно-пассивный счет «Нераспределённая прибыль (непокрытый убыток)», относится к разделу Ⅶ «Капитал» плана счетов бухгалтерского учёта и, обычно, составляет весомую часть капитала организации.

С помощью типовых проводок и практических примеров рассмотрим специфику использования счета 84 и особенности отражения операций с нераспределенной прибылью.

Счет 84 в бухгалтерском учете

Счет 84 бухгалтерского учета служит для учета финансового результата деятельности предприятия за весь период его работы, с момента регистрации до ликвидации. Счет пополняется во время проведения реформации баланса, то есть в конце отчетного года.

Распоряжаться накопленной прибылью могут только собственники предприятия. Решение о распределении дохода или убытка принимают его собственники, оформленное протоколом по итогам общего собрания акционеров либо участников.

https://youtube.com/watch?v=d9A67BJB0us

Счёт 84 бухгалтерского учёта является активно-пассивным, следовательно, непокрытый убыток отражается по дебету, а сумма чистой прибыли – по кредиту счёта.

Субсчета счёта 84 бухгалтерского учёта, являющиеся активно-пассивными, представлены ниже на рисунке:

Отчисление средств в специальные фонды, например, дивиденды по привилегированным акциям, акционирование, материальное поощрение сотрудников, и их расходование можно отразить на дополнительных субсчетах 84 счёта, но учитывать их в балансе необходимо в сумме резервного капитала.

Корреспонденция счетов и основные проводки по 84 счету «Нераспределённая прибыль (непокрытый убыток)» представлены в таблице:

| Дт | Кт | Описание проводки |

| 99 | 84.01 | Отражение суммы чистой прибыли на основе заключительного оборота по отчётному году (декабрь) |

| 84.01 | 75.02/70 | Отражение выплаты дивидендов (на дату принятия решения) |

| 84.01 | 82/80 | Чистая прибыль отнесена на резервный капитал/ уставный капитал |

| 80 | 84 | Отражение уменьшения уставного капитала до суммы чистых активов (на дату гос.регистрации) |

| 84.02 | 99 | Отражение суммы убытка на основе заключительного оборота по отчётному году (декабрь) |

| 99 | 84.03 | Отражение общей суммы нераспределённой прибыли между акционерами |

| 82/75/80 | 84.02 | Отражение покрытия убытка за счёт резервного капитала (на дату приятия решения)/собственных средств учредителей/уставного капитала (после гос. регистрации данных изменений) |

| 84.03 | 84.02 | Покрытие убытка накопленной суммой нераспределённой прибыли |

| 84.03 | 84.04 | Отражение факта использования нераспределённой прибыли при создании имущества |

Пример 1. Выплата дивидендов и пополнение резервного фонда

Таблица проводок по 84 счету – выплата дивидендов:

| Дт | Кт | Сумма, руб. | Описание проводки | Документ-основание |

| 99 | 84.01 | 175 300 | Отражение чистой прибыли в учёте | Отчёт о финансовых результатах |

| 84.01 | 82 | 17 530 | Часть чистой прибыли отнесена на формирование резервного капитала | Протокол общего собрания акционеров |

| 84.01 | 75.02 | 122 710 | Выплата дивидендов | |

| 84.01 | 84.02 | 35 060 | Отражение нераспределённой чистой прибыли |

Пример 2. Покрытие убытка

- Оттис Е.А. – 75%, субсчёт 75.01;

- Корев А.И. – 25%, субсчёт 75.02.

Таблица проводок по 84 счету – Покрытие убытка за счёт собственных средств и резервного капитала:

| Дт | Кт | Сумма, руб. | Описание проводки | Документ-основание |

| 84.02 | 99 | 130 000 | Отражение непокрытого убытка | Отчёт о финансовых результатах |

| 82 | 84.02 | 50 000 | Погашение части убытка за счёт резервного капитала | Протокол общего собрания |

| 75.01 | 84 | 60 000 | Отражение задолженности Оттис Е.А. | Бухгалтерская справка |

| 75.01 | 84 | 20 000 | Отражение задолженности Корева А.И. | |

| 51 | 75 | 80 000 | Отражение покрытия убытка взносами собственников | Платёжное поручение |

С сайта: https://buhspravka46.ru/buhgalterskiy-plan-schetov/schet-84-v-buhgalterskom-uchete-neraspredelyonnaya-pribyil-nepokryityiy-ubyitok.html

Счет 68 в бухгалтерском учете

Своевременно и в полном объеме уплачивать налоговые платежи в бюджет — обязанность всех экономических субъектов. О том, как правильно отражать начисление и расчеты по таким обязательствам в бухучете, расскажем в нашей статье.

КонсультантПлюс ПОПРОБУЙТЕ БЕСПЛАТНО

Получить доступ

Размеры и периодичность налоговых платежей устанавливает действующее фискальное законодательство. Так, НК РФ предусматривает расчеты с бюджетами федерального, регионального и местного уровней. А помимо налоговых обязательств, компании довольно часто обязаны уплатить и специфические сборы. Например, государственную пошлину либо местный торговый сбор.

Согласно Приказу Минфина № 94н, для отражения расчетов по государственным налогам и сборам следует применять счет 68 в бухгалтерском учете. Отметим, что помимо разделения фискальных обязательств по уровням бюджета-получателя, налоги подразделяют на:

- Имущественные. Такой вид НО уплачивается за пользование конкретным видом имущества. Например, если компания эксплуатирует транспорт, землю, здания и прочее, то фирма обязана уплатить государству определенную сумму средств. Размер имущественных НО определяется из расчета объема налогооблагаемой базы, помноженной на ставку.

- Косвенные. НО, которые входят в стоимость товаров, работ или услуг, следует относить к косвенным. Например, к такому виду НО относят налог на добавленную стоимость, акцизы, таможенные сборы и пошлины.

- По результату. Данные НО рассчитываются с конкретного результата экономической деятельности субъекта за определенный период времени (расчетный период). Например, налог на прибыль организации. Показатели расчетов по этому виду НО должны совпадать с декларациями и другой отчетностью, предоставленной в ФНС.

Показатели 68 счета бухгалтерского учета отражают не только сумму начисленного долга перед государством, но и размер перечисленных средств в бюджетную систему РФ, а также суммы налоговых обязательств, подлежащих возврату или принятых к вычету.

Особенности учета по счету 68

Данный бухсчет относят к группе активно-пассивных, то есть сальдо по счету 68 может быть не только дебетовым, но и кредитовым. Все зависит от того, в чью пользу числится задолженность: в пользу компании или государства.

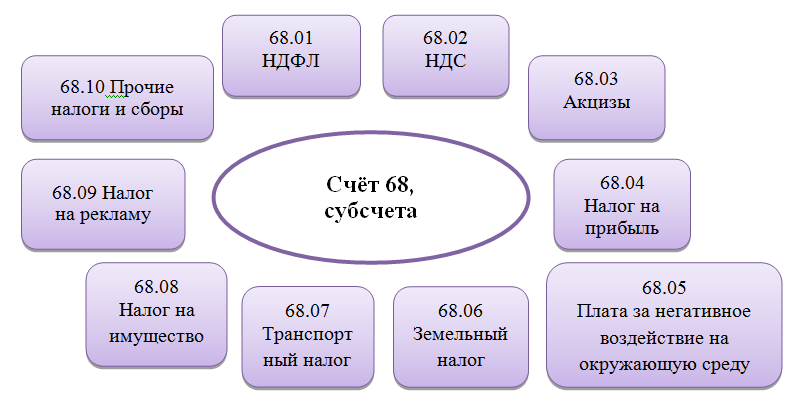

Операции следует отражать в разрезе видов налоговых обязательств. Для организации данной детализации в рабочем ПС предусматривают специальные субсчета к 68 счету:

Отметим, что компания не обязана вводить все вышеперечисленные субсчета. Достаточно внести в учетную политику только те, которые используются в хозяйственной деятельности фирмы. Большинство российских организаций применяют только два субсчета: бухсчет 68-01 — для отражения операций по НДФЛ в разрезе по каждому сотруднику, и бухсчет 68-02 — для расчетов с бюджетом по НДС.

Итоговое сальдо по счету 68 в разрезе налоговых обязательств может быть разным. Следовательно, формируется развернутое сальдо по действующим субсчетам. Например, задолженность по одному налогу, что отражается по кредиту 68 счета, а переплата по другому относится в дебет. В таком случае при включении показателей бухсчета 68 в годовой бухгалтерский баланс и другую финансовую отчетность проконтролируйте, чтобы дебетовые остатки были включены в актив баланса, а кредитовые — в пассив.

Типовые проводки по счету 68

|

Операция |

Дебет |

Кредит |

|

НДС |

||

|

Начислен НДС |

90 — от основного вида деятельности 91 — от прочей деятельности 76 — по авансам от кредиторов 62 — по авансам от покупателей 19 — по продукции и товарам для собственных нужд |

68-02 |

|

НДС принят к вычету |

68-02 |

19 |

|

Налог на добавленную стоимость удержан налоговым агентом |

76 60 |

68-02 |

|

НДС восстановлен |

20 26 44 91 |

68-02 |

|

НДФЛ |

||

|

НДФЛ удержан из доходов персонала |

71 — из заработной платы 73 — из прочих доходов 75 — из дивидендов |

68-01 |

|

На прибыль организаций |

||

|

ННП начислен с доходов отчетного периода |

99 |

68-04/2 |

|

ННП удержан налоговым агентом |

76 60 |

68-04/2 |

|

На имущество организации |

||

|

Начисление |

91, 26, 44 |

68-08 |

|

На транспорт |

||

|

Начислены налоговые обязательства |

26, 44 |

68-07 |

|

На землю |

||

|

Отражено начисление |

26, 44 |

68-06 |

|

Государственные пошлины, сборы |

||

|

Начислены сборы и пошлины |

91, 26, 44, 08 |

68-10 |

Перечисление платежей, расчетов по налогам и сборам: счет 68 отражается по дебету и одновременно кредитуются бухсчета 50 «Касса» или 51 «Расчетный банк.счет». Например, перечислен НДФЛ, проводка:

Дт 68-01 Кт 51.

По учету налога на добавленную стоимость и порядку его возмещения и принятия к вычету, определения НДС к уплате (счет 68) — у бухгалтеров возникает огромное количество вопросов. Подробно о том, как организовать достоверный учет НДС, читайте в статье «НДС: проводки».

Правила ведения счетов

Следует понимать, что отчет на финансовых счетах подается, исходя из определенного порядка действий.

Главной характеристикой активно – пассивного счета считается то, что он может быть разнородным. Так, на активно-пассивном счете остаток может выражаться по кредиту и по дебету в зависимости от ситуации. Поэтому, сальдо на синтетических счетах можно определить исключительно по итоговому учету на счетах второго порядка, а также на счетах, предназначенных для детальных и конкретных сведений о присутствии, состоянии и движении денежных средств и их источников в синтетических счетах, другими словами, на аналитических счетах.

Необходимо понимать, что нельзя развернуть сальдо на аналитических счетах, однако, оно может видоизменяться, то есть за один период оно может быть дебетовым, а за другой – кредитовым. В случае полного погашения обязательств, подобный счет может быть уже успешно закрыт. Из этого следует, что последовательность расчетов может видоизмениться, основываясь на инструкции по использованию планов счетов бухгалтерского учета.

Сальдо может быть развернутым на синтетическом активно-пассивном счете при условии существования остатка по обе стороны плана счетов. Аналогичным образом, в случае если у конкретной формы возникают долги перед поставщиками или покупателями, то они отражаются в кредите этого счета, который открыт для бухучета, погасить же подобную задолженность можно по дебету соответствующего счета. Но при обнаружении дебиторской задолженности весь процесс ее погашения происходит по кредиту конкретного счета.

Что делать с переплатой НДФЛ

Есть две причины переплаты:

- Вы удержали у сотрудника нужную сумму НДФЛ, но по ошибке перечислили больше. Такое может случиться из-за ошибки в платёжке. В этом случае переплату можно только вернуть или зачесть в счёт платежей по другому налогу. Зачесть в счёт предстоящих платежей по НДФЛ не получится. Всё потому, что НДФЛ — это налог, который удерживают из зарплаты сотрудника. Платить его из личных средств нельзя, а вот другие можно, например, УСН или НДС. В 2-НДФЛ такая переплата не отражается.

- Вы удержали у сотрудника больше НДФЛ, чем нужно. Такую переплату вы должны вернуть ему по заявлению в течение трёх месяцев. Вы можете вернуть эту сумму из своих денег, а потом уменьшать на неё платежи по НДФЛ за всех сотрудников. И так, пока полностью не возместите налог, но в рамках трёх месяцев. Иногда суммы налога, который предстоит перечислить в ближайшие три месяца, не хватает для возмещения переплаты. Поэтому прикиньте будущие платежи заранее. И если поймёте, что их недостаточно, подайте в налоговую заявление о возврате излишне удержанного налога. Это нужно сделать в течение 10 дней со дня получения заявления от сотрудника.

Если вы успеете вернуть работнику деньги до подачи 2-НДФЛ, то переплату в справке показывать не нужно. Начисленный, удержанный и перечисленный налог будут равны. Если не успеете, тогда при заполнении 2-НДФЛ поставьте правильную сумму НДФЛ в строку «Сумма налога исчисленная». В строках «Сумма налога удержанная» и «Сумма налога перечисленная» укажите НДФЛ с учётом переплаты. А в строку «Сумма налога, излишне удержанная налоговым агентом» — только сумму переплаты. После возврата работнику НДФЛ нужно подать в инспекцию уточненную справку 2-НДФЛ.