Дивиденды

Содержание:

- Тонкости определения налоговой базы предприятия на УСН после выплаты дивидендов

- Варианты бухгалтерских проводок

- Основные моменты ↑

- Налог с дивидендов по ИИС

- Дивиденды в 6-НДФЛ

- Инструкция 70 счет

- Регистрация информации по дивидендам и НДФЛ с них в 1С:Бухгалтерии 3

- Когда выплачиваются участникам?

- Ответы на актуальные вопросы про бухгалтерский учет дивидендов

Тонкости определения налоговой базы предприятия на УСН после выплаты дивидендов

В связи с выплатой дивидендов у «упрощенцев» часто возникает вопрос: «Отражается ли выплата дивидендов (проводки указаны) и перечисление НДФЛ в налогооблагаемой базе УСН?» Предприятия на режиме «Доходы минус расходы» могут отражать ограниченный перечень расходов, упомянутых в НК РФ. Но дивиденды, начисленные и выплаченные участникам, в нем не указаны. Следовательно, уменьшить налоговую базу расходы по ним не могут. А так как компания, следуя обязанностям налогового агента, перечисляет налоги не за себя, то сумма удержанного НДФЛ также не отражается на снижении налоговой базы.

Итак, в статье приведены основные понятия, такие как дивиденды, бухгалтерские проводки, отражающие операции по их учету.

Что форма носа может сказать о вашей личности? Многие эксперты считают, что, посмотрев на нос, можно многое сказать о личности человека

Поэтому при первой встрече обратите внимание на нос незнаком

Никогда не делайте этого в церкви! Если вы не уверены относительно того, правильно ведете себя в церкви или нет, то, вероятно, поступаете все же не так, как положено. Вот список ужасных.

Топ-10 разорившихся звезд Оказывается, иногда даже самая громкая слава заканчивается провалом, как в случае с этими знаменитостями.

11 странных признаков, указывающих, что вы хороши в постели Вам тоже хочется верить в то, что вы доставляете своему романтическому партнеру удовольствие в постели? По крайней мере, вы не хотите краснеть и извин.

15 симптомов рака, которые женщины чаще всего игнорируют Многие признаки рака похожи на симптомы других заболеваний или состояний, поэтому их часто игнорируют

Обращайте внимание на свое тело. Если вы замети. Почему некоторые дети рождаются с «поцелуем ангела»? Ангелы, как всем нам известно, относятся доброжелательно к людям и их здоровью

Если у вашего ребенка есть так называемый поцелуй ангела, то вам нечег

Почему некоторые дети рождаются с «поцелуем ангела»? Ангелы, как всем нам известно, относятся доброжелательно к людям и их здоровью. Если у вашего ребенка есть так называемый поцелуй ангела, то вам нечег.

Варианты бухгалтерских проводок

Для отражения выплат дивидендов в бухгалтерском учете используется счет 84 Нераспределенная прибыль.

По дебету счета 84

| Дт | Кт | Пояснения |

|---|---|---|

| Д84 | К75 | Начислена чистая прибыль в качестве финансового результата организации после начисления дивидендов и налогообложения за отчетный период. |

По дебету счета 84

| Дт | Кт | Пояснения |

|---|---|---|

| Д84 | К84-2 | Уставной капитал увеличен в результате наличия нераспределенной прибыли. |

| Паевой капитал увеличен в результате появления нераспределенной прибыли. | ||

| К84 | Сумма убытка превышает эмиссионный доход из-за размещения акций предприятия. | |

| К82 | За счет нераспределенной прибыли сформированы резервы. | |

| К84 | Покрывают убытки прошлых лет. | |

| Счета прибыли и ее расходования закрыты после исчерпания средств, их зачисления в резервный капитал. По привилегированным акциям начислены дивиденды. | ||

| К75 | Начислены дивиденды собственникам и акционерам предприятия. |

По кредиту счета 84

| Дт | Кт | Пояснения |

|---|---|---|

| Д91 | К84 | От безвозмездной передачи активов получен убыток. |

| Д84 | Сумма убытка превышает эмиссионный доход из-за размещения акций предприятия. | |

| Д45 | Изъятый капитал списан на убыток, если он не уставной. | |

| Д99 | Получены убытки в результате осуществления деятельности за отчетный период. |

По кредиту счета 84

| Дт | Кт | Пояснения |

|---|---|---|

| Д80 | К84 | Уставной капитал уменьшен с целью его достижения величины чистых доходов, что имеет место при санации предприятия. |

| Д80 | Для покрытия убытков применяется часть уставного капитала. | |

| Д83 | Для покрытия убытков применяется дополнительный капитал. | |

| Д75 | На покрытие убытков направляется сумма, пропорциональная стоимости необоротных активов, полученных путем безвозмездных сделок. | |

| Д82 | На покрытие убытков направляются средства резервного капитала. | |

| Д84 | Покрываются убытки, полученные до отчетного периода. |

| Дт | Кт | Пояснения |

|---|---|---|

| Д84-1 | К84-2 | Паевой капитал увеличен в результате появления нераспределенной прибыли. |

| За счет нераспределенной прибыли пополнились оборотные средства организации. | ||

| За счет нераспределенной прибыли сформированы резервы. | ||

| Полученная прибыль восполнена предварительно изъятую часть капитала. | ||

| К75 | Начислены дивиденды собственникам и акционерам предприятия. | |

| Д91 | К78 | Часть прибыли отчислена дочернему предприятию. |

По кредиту счета К84 и К443

| Дт | Кт | Пояснения |

|---|---|---|

| Д82 | К84 | Производится начисление дивидендов за счет средств резервного капитала, если прибыли, полученной за отчетный период было недостаточно. |

| Д99 | Счета прибыли и ее расходования закрыты после исчерпания средств, их зачисления в резервный капитал. По привилегированным акциям начислены дивиденды. | |

| Д91 | Изъятие из дохода, которое может осуществляться при изъятии крупных сумм на длительный период из оборота. |

Ознакомившись с представленной информацией, можно сделать вывод, что начисление дивидендов и их отражение в бухгалтерском учете является сложной процедурой, требующей привлечения специалистов.

Ее знание для бухгалтера организации позволит избежать нарушений налогового законодательства и прав собственников.

Предлагаем посмотреть два интересных видео на тему статьи:Начисление и выплата дивидендов учредителям в 1С

Начисление дивидендов сотрудникам в 1С

Основные моменты ↑

Сегодня многие предприятия, компании являются акционерными обществами. Они выпускают акции (ценные бумаги), при наличии которых на руках конкретное физическое/юридическое обладает правом получать некоторый доход.

Причем дата получения и величина зависит от множества различных факторов – типа акций, даты начала их владения и множество иных.

Данное правило очень важно соблюдать во всех случаях. Иначе велика вероятность возникновения различного рода сложностей с налоговой службой

Прежде, чем ответить на вопрос, какая бухгалтерская запись означает начисление дивидендов акционерам, следует ознакомиться с некоторыми основополагающими моментами. К ним относится следующее:

- что это такое?

- кто может быть владельцем?

- законодательная база.

Таким образом, удастся избегнуть сложностей, проблем при формировании отчетности.

Что это такое?

Доход по акциям представляет собой дивиденды – под ними понимаются определенные проценты от величины дохода компании за какой-либо отчетный период (квартал, иное).

При этом в данном конкретном случае под термином «проводка» понимается запись в документах либо специальной базе данных на компьютере о текущем и будущем состоянии какого-либо объекта.

Проводка всегда включает в себя два основных компонентов (обязательно указываемых):

- дебетного счета;

- кредитного счета.

Также в проводке обязательно указывается характеристическая составляющая конкретного действия. Это может быть, например, количество или же качество.

Если в качестве объекта учета выступают дивиденды, то при учете их используется более подробный аналитический идентификатор. Всегда обозначается назначение дохода, контрагент.

Ведение учета отчислений дивидендов имеет множество особенностей, сложностей. С ними стоит ознакомиться заранее во избежание ошибок.

Кто может быть владельцем

Если всеми акциями какой-либо компании владеет единственный учредитель, то именно он и будет являться получателем данного дохода. Во всех остальных случаях требуется ориентироваться на специальный федеральный закон.

Согласно данному нормативно-правовому документу, получить дивиденды могут лица, которые владеют акциями на дату составления специального календаря. Имеются некоторые важные правила.

К ним можно отнести дату определения получателей:

| Не ранее 10 дней | С момента возникновения факта принятия решения |

| Не позже 20 дней | Даты принятия решения о свершении выплаты |

Непосредственно владельцами акций, позволяющих получать какие-либо дивиденды, могут являться физические/юридические лица.

Но вне зависимости от правового статуса владельца налоговым агентом все равно будет являться именно предприятие, выплачивающее дивиденды. Этот момент освещается в нормативно-правовой базе по этому поводу.

Законодательная база

Всем имеющим какое-либо отношение к выплате дивидендов лицам стоит заранее ознакомиться с действующим по этому поводу законодательством.

Перечень нормативно-правовых документов, регулирующих данный момент, относительно невелик. Тем не менее, стоит внимательно ознакомиться со всеми ними.

Держателям акций, бухгалтерам и иным должностным лицам необходимо изучить следующие НПД:

Федеральный закон №208-ФЗ гл.V:

| ст.№42 | Подробно раскрывается сам вопрос по поводу выплаты дивидендов |

| ст.№43 | Обозначаются ситуации, когда на выплату дивидендов накладываются какие-либо ограничения |

- Федеральный закон №120-ФЗ от 07.09.01 г.;

- Приказ Росимущества №524 от 29.12.14 г.;

- Федеральный закон №210-ФЗ от 29.06.15 г.;

- Федеральный закон №282-ФЗ от 29.12.12 г.;

- Федеральный закон №379-ФЗ от 21.12.13 г.;

Все обозначенные выше федеральные законы не являются самостоятельными нормативно-правовыми актами.

Именно поэтому при свершении самых разных действий следует ориентироваться именно на этот документ.

Налог с дивидендов по ИИС

Использование индивидуального счета дает право клиентам получить налоговую льготу. Есть два варианта, по которым можно получить льготные условия:

- Вариант А. Можно получить налоговый вычет — 13% от той суммы, которая была внесена на счет. Есть предельный вычет, на который имеет право клиент, это 52 000 рублей. подходит вариант только людям, которые имеют официальный доход, с которого исчисляется 13%.

- Вариант Б. Можно не платить проценты с полученного дохода.

Всего ИИС может быть открыт на 3 года. Инвестировать можно максимум 1 миллион рублей ежегодно. При этом акционер может в любой момент продать бумаги и забрать все вложенные средства. Но если инвестор закрывает счет досрочно, то он теряет право получить налоговую льготу за прошедший период. Вся прибыль, которая была получена за открытый период, будет обложена ставкой налога, величиной в 13%.

Брокерский счет

Открыть

Дивиденды в 6-НДФЛ

При выплате дивидендов физлицам налоговые агенты сдают расчёт 6-НДФЛ. С 2021 года действует обновлённая форма. Подробный разбор изменений смотрите в статье «Новая форма расчёта 6-НДФЛ с 2021 года».

В 6-НДФЛ дивиденды входят в разделы 1 и 2 расчёта за период, в котором проведена выплата:

- в полях 110, 111 раздела 2 — полная сумма дивидендов, распределённых в пользу физлиц — участников организации;

- в полях 140 и 141 раздела 2 — сумма НДФЛ, исчисленная с дивидендов (до её уменьшения на сумму налога на прибыль);

- в поле 160 раздела 2 — сумма НДФЛ, исчисленная с дивидендов и уменьшенная на сумму налога на прибыль, подлежащую зачёту при определении суммы НДФЛ к уплате на основании п. 3.1 ст. 214 НК РФ;

- в полях 020, 022 раздела 1 надо отразить сумму НДФЛ, исчисленную с дивидендов и уменьшенную на сумму налога на прибыль, подлежащую зачёту.

Сумма налога, удержанная за последние три месяца отчётного периода, указанная в поле 020 раздела 1 должна быть равна сумме значений всех полей 022. То есть сумма налога, удержанная в прошлые периоды, несмотря на то, что срок уплаты наступил в текущем периоде, в новой форме в I квартале 2021 года не указывается. Поэтому организации следует отразить выплаченные в декабре дивиденды в разделе 2 расчёта 6-НДФЛ за 2021 год.

Дивиденды, полученные физлицом, за вычетом суммы налога на прибыль к зачёту, включите в поле «Сумма дохода» приложения «Сведения о доходах и соответствующих вычетах по месяцам налогового периода». Код дохода — 1010 (письмо ФНС от 13.04.2021 № БС-4-11/4999).

Заполнить актуальную форму 6-НДФЛ с подсказками и проверкой по контрольным соотношениям

Попробовать бесплатно

Инструкция 70 счет

Инструкция по применению плана счетов бухгалтерского учета финансово-хозяйственной деятельности организаций согласно Приказу от 31 октября 2000 г. N 94н

Счет 70 «Расчеты с персоналом по оплате труда» предназначен для обобщения информации о расчетах с работниками организации по оплате труда (по всем видам оплаты труда, премиям, пособиям, пенсиям работающим пенсионерам и другим выплатам), а также по выплате доходов по акциям и другим ценным бумагам данной организации.

По кредиту счета 70 «Расчеты с персоналом по оплате труда» отражаются суммы:

- оплаты труда, причитающиеся работникам, — в корреспонденции со счетами учета затрат на производство (расходов на продажу) и других источников;

- оплаты труда, начисленные за счет образованного в установленном порядке резерва на оплату отпусков работникам и резерва вознаграждений за выслугу лет, выплачиваемого один раз в год, — в корреспонденции со счетом 96 «Резервы предстоящих расходов»;

- начисленных пособий по социальному страхованию пенсий и других аналогичных сумм — в корреспонденции со счетом 69 «Расчеты по социальному страхованию и обеспечению»;

- начисленных доходов от участия в капитале организации и т.п. — в корреспонденции со счетом 84 «Нераспределенная прибыль (непокрытый убыток)».

По дебету счета 70 «Расчеты с персоналом по оплате труда» отражаются выплаченные суммы оплаты труда, премий, пособий, пенсий и т.п., доходов от участия в капитале организации, а также суммы начисленных налогов, платежей по исполнительным документам и других удержаний.

Начисленные, но не выплаченные в установленный срок (из-за неявки получателей) суммы отражаются по дебету счета 70 «Расчеты с персоналом по оплате труда» и кредиту счета 76 «Расчеты с разными дебиторами и кредиторами» (субсчет «Расчеты по депонированным суммам»).

Аналитический учет по счету 70 «Расчеты с персоналом по оплате труда» ведется по каждому работнику организации.

План счетов

По дебету счета

| Содержание хозяйственной операции | Дебет | Кредит |

| Из кассы организации выплачена зарплата | 70 | 50 |

| С расчетного счета перечислена зарплата | 70 | 51 |

| С валютного счета перечислена зарплата | 70 | 52 |

| Со специального счета в банке перечислена зарплата | 70 | 55 |

| Из зарплаты удержан НДФЛ | 70 | 68 |

| Отражена задолженность работников по путевкам за счет средств социального страхования | 70 | 69-1 |

| Выданные работнику подотчетные суммы зачтены в счет заработной платы | 70 | 71 |

| Удержана из зарплаты сумма материального ущерба | 70 | 73-2 |

| Удержаны из зарплаты платежи по личному страхованию | 70 | 76-1 |

| Депонирована не полученная в срок зарплата | 70 | 76-4 |

| Списана начисленная зарплата работника, переведенного в филиал, выделенный на отдельный баланс (проводка в учете головного отделения) | 70 | 79-2 |

| Списана начисленная зарплата работника, переведенного в головное отделение (проводка в учете филиала) | 70 | 79-2 |

| Удержана из зарплаты сумма недостачи сверх норм естественной убыли | 70 | 94 |

| Удержаны из зарплаты суммы, выданные под отчет и не возвращенные в установленный срок | 70 | 94 |

По кредиту счета

| Содержание хозяйственной операции | Дебет | Кредит |

| Начислена зарплата работникам, занятым в строительстве или приобретении внеоборотных активов | 08 | 70 |

| Начислена зарплата работникам, занятым в основном производстве | 20 | 70 |

| Начислена зарплата работникам, занятым во вспомогательном производстве | 23 | 70 |

| Начислена зарплата работникам, занятым обслуживанием производства | 25 | 70 |

| Начислена зарплата работникам, занятым в управлении организацией | 26 | 70 |

| Начислена зарплата работникам, занятым исправлением брака | 28 | 70 |

| Начислена зарплата работникам, занятым в обслуживающем производстве | 29 | 70 |

| Начислена зарплата работникам, занятым продажами | 44 | 70 |

| Начислены социальные пособия за счет ФСС (больничные и пр.) | 69 | 70 |

| Начислены выплаты, причитающиеся от других организаций | 76 | 70 |

| Учтена зарплата работника, переведенного из филиала, выделенного на отдельный баланс (проводка в учете головного отделения) | 79-2 | 70 |

| Учтена зарплата работника, переведенного из головного отделения (проводка в учете филиала) | 79-2 | 70 |

| Начислены дивиденды учредителям, являющимся сотрудниками организации | 84 | 70 |

| Начислена заработная плата работникам, занятым получением прочих доходов или работающим в непроизводственных подразделениях организации (детские сады, дома отдыха) | 91-2 | 70 |

| Начислена зарплата работникам, ликвидировавшим последствия чрезвычайных ситуаций (землетрясение, наводнение, пожар и др.) | 91-2 | 70 |

| Начислена зарплата за счет ранее созданного резерва | 96 | 70 |

| Начислена зарплата работникам, занятым выполнением работ, затраты по которым учитываются в расходах будущих периодов | 97 | 70 |

Бизнес и учет

>Проводки начисление ндфл с дивидендов

Регистрация информации по дивидендам и НДФЛ с них в 1С:Бухгалтерии 3

Особеннести регистрации информации по дивидендам в 1С:Бухгалтерии 3

Разные виды операций в документе Отражение зарплаты в бухучете требуются для того, чтобы в 1С:Бухгалтерии 3 (далее 1С:БУХ) были сформированы проводки по разным счетам. После синхронизации документ Отражение зарплаты в бухучете попадает в 1С:Бухгалтерии 3 и после установки в нем флажка Отражено в учете и проведении документа появляются проводки:

- для сотрудника: Дт Кт 68.01;

- для физического лица: Дт 75.02 Кт 68.01.

В текущих релизах 1С:Бухгалтерии 3 есть документ Начисление дивидендов (Зарплата и кадры – Начисление дивидендов):

Однако существуют особенности при использовании данного документа. В нем можно указать сумму дивидендов, автоматически рассчитается НДФЛ с них. При проведении будут сформированы проводки:

- Дт 84.01 Кт 75.02 – сумма начисленных дивидендов;

- Дт 75.02 68.01 – сумма НДФЛ с дивидендов.

При этом для сотрудника и для физического лица проводка формируется только по счету 75.02.

Таким образом может получиться, что сумма по НДФЛ с дивидендов появится при проведении документа Отражение зарплаты в бухучете, который «приедет» из 1С:ЗУП 3 и при проведении документа Начисление дивидендов. То есть произойдет «задвоение» проводок по исчисленному НДФЛ.

Варианты решения проблемы «задвоения» проводок по НДФЛ с дивидендов

Чтобы этого избежать можно воспользоваться одним из трех нижеописанных вариантов решения.

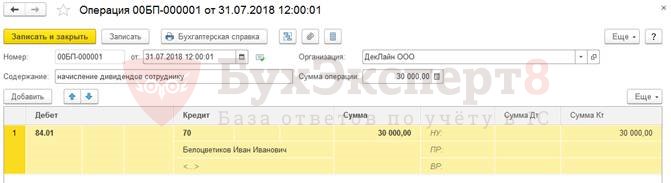

Вариант 1: документ Операция — для начисления дивидендов, документ Отражение зарплаты в бухучете — по НДФЛ с дивидендов, документ Начисление дивидендов не использовать

Начислить сумму дивидендов в 1С:БУХ вручную с помощью документа Операция (Операции – Операции, введенные вручную – Операция). Например, в нашем примере по сотруднику Белоцветикову И.И. следует внести проводки на сумму 30 000 руб.:

Дт 84.01 Кт 70.

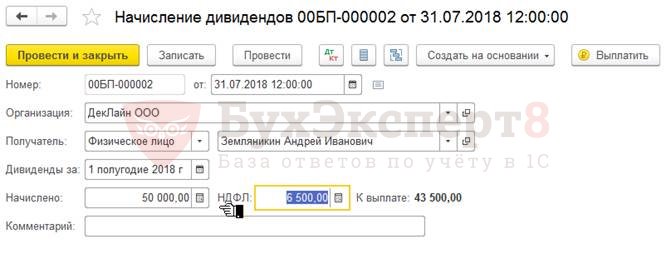

По физическому лицу Земляникину А.И. указать проводки на сумму 50 000 руб.:

Дт 84.01 – Кт 75.02

По документу Отражение зарплаты в бухучете сформируются проводки по НДФЛ с дивидендов:

- Дт 75.02 Кт 68.01 – по физическому лицу Земляникину А.И. на сумму 6 500 руб.

- Дт Кт 68.01 – по сотруднику Белоцветикову И.И. на сумму 3 900 руб.

При этом документ Начисление дивидендов не вносить.

Вариант 2: документ Начисление дивидендов — для начисления дивидендов по физ.лицу, документ Операция — для начисления дивидендов по сотруднику, документ Отражение зарплаты в бухучете — по НДФЛ с дивидендов

В 1С:БУХ в документе Начисление дивидендов следует указать начисленную сумму дивидендов, но очистить в поле НДФЛ сумму.

Так в нашем примере по физическому лицу Земляникину А.И. необходимо в поле Начислено внести сумму дивидендов 50 000 руб., а НДФЛ очистить:

Будут сформированы следующие проводки:

Так как при проведении документа Начисление дивидендов проводки формируются только в корреспонденции со счетом 75.02, то для начисления суммы дивидендов по сотруднику можно внести документ Операция. В нашем примере проводку создаем по сотруднику Белоцветикову И.И. на 30 000 руб.:

По документу Отражение зарплаты в бухучете сформируются проводки по НДФЛ с дивидендов:

- Дт 75.02 Кт 68.01 – по физическому лицу Земляникину А.И. на сумму 6 500 руб.

- Дт Кт 68.01 – по сотруднику Белоцветикову И.И. на сумму 3 900 руб.

Вариант 3: в документе Отражение зарплаты в бухучете убрать НДФЛ с дивидендов, Начисление дивидендов — для начисления дивидендов и НДФЛ по физ.лицу, документ Операция — для начисления дивидендов и НДФЛ по сотруднику

В 1С:ЗУП 3.1 удалить строки из документа Отражение зарплаты в бухучете по НДФЛ с дивидендов по сотруднику и физическому лицу:

В 1С:БУХ заполнить документ Начисление дивидендов по физическому лицу Земляникину А.И., указав в нем сумму дивидендов и НДФЛ с них:

При проведении сформируются проводки:

- Дт 84.01 Кт 75.02 – на сумму дивидендов 50 000 руб.

- Дт 75.02 Кт 68.01 – на сумму НДФЛ с дивидендов 6 500 руб.

Также в 1С:БУХ создать документ Операция по начислению суммы дивидендов и НДФЛ с них по физическому лицу Белоцветикову И.И. со следующими проводками:

- Дт 84.01 Кт – на сумму дивидендов 30 000 руб.

- Дт Кт 68.01 – на сумму НДФЛ с дивидендов 3 900 руб.

Когда выплачиваются участникам?

Юрлицо (ООО) выплачивает дивиденды дольщикам, если оно реально осуществляет деятельность, по итогам которой за определенный промежуток времени образовался положительный финансовый результат (прибыль).

Как уже говорилось ранее, прибыль, подлежащая распределению между учредителями юрлица, может фиксироваться отчетностью не только за год, но и за промежуточные периоды (имеется в виду квартал, полугодие).

Следовательно, решение о дивидендных выплатах может выноситься собранием участников один раз в год, один раз в полгода или, как вариант, один раз в квартал, что предусмотрено 28 (двадцать восьмой) статьей 14-ФЗ.

Возможна или нет ежемесячная выдача?

Выплачивать дивиденды за более короткие периоды (например, месяц) не разрешается.

Окончательный итог чистой прибыли определяется за минувший год, который уже полностью завершился.

Любые промежуточные выплаты рекомендуется осуществлять, когда имеется уверенность в получении нужного объема прибыли по итогам всего года.

Как получить – способы получения

Выплата дивидендов выполняется либо по решению единоличного собственника юридического лица, либо на основании протокола всеобщего собрания совладельцев.

Чтобы принять нужные решения, необходимо сформировать отчетность ООО за соответствующий промежуток времени и созвать собрание дольщиков – собственников ООО.

Вердикт должен содержать следующие сведения:

- конкретный период выплаты;

- часть заработанной прибыли, направленная совладельцами юрлица на дивидендную выплату;

- форма и график погашения дивидендов (обозначается окончательный срок совершения данных выплат).

В протоколе совсем не обязательно указывать порядок распределения, поскольку дивиденды обычно выплачиваются учредителям пропорционально долям их участия, если иной алгоритм не оговорен уставом ООО.

Можно ограничиться указанием совокупной суммы дивидендов, подлежащих выплате.

Порядок начисления и оплаты

Существует определенный порядок, в соответствии с которым учредителям хозяйственного общества (ООО) начисляются и выплачиваются дивиденды.

Этот порядок предусматривает последовательную реализацию таких этапов:

- Определение актуальной величины чистых активов юрлица. Формула расчета регламентируется нормами действующего законодательства.

- Действительная величина чистых активов ООО должна быть больше суммы актуальных величин его уставного капитала (УК) и резервного фонда (РФ). Если это требование не соблюдается, дивиденды не подлежат выплате.

- Принимается окончательный вердикт о распределении прибыли между участниками. Собрание совладельцев решает, как распорядиться чистой прибылью – выплатить дольщикам дивиденды или, как вариант, направить на развитие компании. Если все же решили выплачивать дивиденды, нужно уточнить, какую часть чистой прибыли стоит распределить между учредителями. Кроме того, следует определиться с тем, как именно прибыль будет распределяться между дольщиками (к примеру, пропорционально актуальным долям).

- Решение утверждается большинством, оформляется протоколом всеобщего собрания. В протоколе отражаются наименование юрлица, перечень действующих участников с указанием долей, список вопросов для обсуждения, вынесенный вердикт, а также сумма, сроки и способ выплаты. Если срок не уточняется в протоколе, дивиденды выплачиваются учредителям на протяжении шестидесяти дней с момента вынесения надлежащего вердикта.

- Руководитель хозяйственного общества издает распоряжение, в котором главному бухгалтеру или иному уполномоченному лицу поручается обеспечить исполнение вердикта, вынесенного всеобщим собранием дольщиков и оформленного надлежащим протоколом. Приказ этот оформляется обычно секретарем или делопроизводителем. Протокол собрания дольщиков является основанием для издания данного распоряжения и приложением к нему.

- Суммы выплачиваемых дивидендов вычисляются по избранному алгоритму. Самый распространенный вариант – общая величина чистой прибыли, подлежащая распределению, умножается на процентную долю каждого из участников. Из полученных значений сразу же удерживаются налоги (например, НДФЛ для дольщиков-граждан), которые перечисляются непосредственно в бюджет. Дивиденды (без налоговых сумм) могут выплачиваться как безналичным перечислением с расчетного счета, так и наличностью из кассы.

- Составляется необходимая отчетность, которая передается в налоговую службу с соблюдением установленных сроков. Например, на каждого из учредителей-граждан оформляются и подаются 2-НДФЛ и 6-НДФЛ.

Ответы на актуальные вопросы про бухгалтерский учет дивидендов

Вопрос №1. Предприятие выплачивало дивиденды на протяжении отчетного года ежеквартально. По окончании года результатом финансовый результат деятельности стал убыток. Повлияет ли это как-то на дивиденды, которые выплачены в отчетном году, ведь выплачивать их следует из чистой прибыли, которой, как выяснилось, организация не располагает?

Если в конце года результатом деятельности экономического субъекта стал убыток, то все выплаченные дивиденды физическим лицам – акционерам или учредителям организации следует рассматривать как обычные выплаты из прибыли предприятия после налогообложения. Это означает увеличение налоговой нагрузки. Из этих сумм необходимо удержать НДФЛ в размере 13% от суммы дохода и 30% в виде страховых взносов.

Поэтому, если у собственника предприятия возникает желание получать дивиденды ежеквартально, не дожидаясь окончания финансового года, то следует разъяснить ему риски, с которыми он сталкивается. В таком случае необходимо, чтобы ежегодно финансовым результатом деятельности компании непременно была прибыль. В противном случае величина налогов, подлежащих уплате в бюджет, может возрасти в несколько раз.

Вопрос №2. Возникает ли необходимость удержания НДФЛ с суммы выплачиваемых дивидендов учредителю, занимающемуся предпринимательской деятельностью? Если да, то какая ставка налога применима к его доходам?

Да, дивиденды, выплачиваемые учредителю – предпринимателю, подлежат налогообложению в общем порядке. Законодательством не установлено каких-либо исключений и особых условий по этому вопросу. Поэтому с доходов предпринимателя, полученных в виде дивидендов, необходимо удержать НДФЛ. Если физическое лицо – резидент, то ставка налога 9%, не резидент – 15%. В исключительных случаях ставка может составить 30%.

Вопрос №3. Удерживается ли налог на доходы физических лиц из суммы дивидендов, которые будут выплачены в порядке наследования?

Доходы, получаемые в качестве наследства, не облагаются НДФЛ. Но в случае выплаты дивидендов возникает прежде всего право на получение дохода. Поэтому такие доходы в обязательном порядке облагаются НДФЛ. Ставка будет зависеть от того, является ли наследователь резидентом или нет, и составлять 9% либо 15%.

Вопрос №4. Как отразить на счетах начисление и выдачу дивидендов по результатам работы предприятия единственному его учредителю, который является и директором, если известно, что он является резидентом, чистая прибыль за год составила 100000 рублей. Какими документами следует оформить это?

Основанием для отражения в учете дивидендов, подлежащих выплате, является решение учредителя предприятия, оформленное в письменной форме. Поскольку унифицированной формы такого документа не предусмотрено, решение оформляется в произвольной форме. Так как учредитель имеет статус резидента, то из его доходов нужно удержать 9% НДФЛ.

Суммы начисленных дивидендов по результатам деятельности экономического субъекта за год, в бухучете являются событием после отчетной даты и показывается в пояснительной записке к годовому отчету.

Так как учредитель одновременно является работником предприятия, то расчеты с ним по дивидендам можно отражать на счете 70. При этом в учете нужно выполнить такие проводки:

- Дт84 кт70 = 100000 – на сумму начисленных дивидендов;

- Дт70 Кт68 = 9000 – на сумму удержанного НДФЛ с суммы дивидендов;

- Дт68 Кт51 = 9000 – перечислен НДФЛ в бюджет;

- Дт70 Кт51, 50 = 91000 – выданы дивиденды учредителю.

Вопрос №5. Как правильно показать в бухучете выдачу дивидендов акционеру частично в денежном выражении, а частично в натуральном эквиваленте готовой продукцией предприятия?

Выдача дивидендов денежными средства и готовой продукцией отражается на счетах так:

- Дт75 Кт50 – выданы дивиденды из кассы;

- Дт75 Кт90 – доход от реализации продукции акционеру при выплате дивидендов;

- Дт90 Кт43 – списание себестоимости продукции, выдаваемой в качестве дивидендов;

- Дт90 Кт68 – НДС по реализуемой в счет дивидендов продукции;

- Дт75 Кт68 – НДФЛ по доходам в качестве дивидендов.