Что означает кбк 18210101011011000110 в 2021 году

Содержание:

- КБК для уплаты штрафов

- Другие КБК из этой категории:

- КБК для уплаты налога на имущество организаций для юрлиц

- Другие КБК из этой категории:

- КБК для уплаты налогов для организаций и ИП на спецрежимах

- Что будет, если указать неверный КБК в платежке

- Какие КБК в 2021 году: единая таблица (с учетом изменений)

- Внесены изменения в коды бюджетной классификации с 2021 года

- КБК для пеней при ЕНВД

- КБК для страховых взносов

КБК для уплаты штрафов

Штрафы по ЕНВД начисляют в случае неуплаты налога, несвоевременной подачи отчетности и по другим причинам. Чтобы оплатить штраф, нужно указать в платежке КБК 18210502010023000110. За что штраф начисляют:

- работа на вмененке без постановки на налоговый учет;

- несвоевременное уведомление ИФНС о том, что плательщик состоит на учете;

- просрочка подачи соответствующей декларации;

- неуплата или просроченная уплата сбора;

- неявка или отказ в подаче показаний от свидетеля.

В зависимости от правонарушения денежное взыскание фиксируется в процентном соотношении или фиксированной сумме. Кроме перечисленных причин, санкция накладывается индивидуальным предпринимателям и юрлицам по ведению ККТ:

- работа без кассового аппарата;

- нарушения при работе с ККТ;

- невыдача чека покупателю.

Размер взысканий регламентируется ст. 14.5 КоАП РФ.

- На прибыль организаций (за исключением КГН) Платежи в федеральный бюджет

- Платежи в бюджеты субъектов РФ

На прибыль организаций КГН

- Платежи в федеральный бюджет

Платежи в бюджеты субъектов РФ

На прибыль международных холдинговых компаний

- Платежи в федеральный бюджет

Платежи в бюджеты субъектов РФ

С доходов в виде дивидендов от российских организаций российскими организациями

С доходов в виде дивидендов от иностранных организаций российскими организациями

С доходов в виде прибыли контролируемых иностранных компаний

С доходов в виде процентов по государственным и муниципальным ценным бумагам

С доходов, полученных в виде дивидендов от российских организаций иностранными организациями

С доходов иностранных организаций, не связанных с деятельностью в российской федерации через постоянное представительство, за исключением доходов, полученных в виде дивидендов и процентов по государственным и муниципальным ценным бумагам

При выполнении соглашений о разработке месторождений нефти и газа на условиях соглашения о разделе продукции

- В Дальневосточном федеральном округе (в федеральный бюджет)

В Дальневосточном федеральном округе (в бюджеты субъектов)

В Дальневосточном федеральном округе (за исключением налога на прибыль, зачисляемого в федеральный бюджет и бюджеты субъектов Российской Федерации по ставкам, установленным соглашениями о разделе продукции)

В Северо-Западном федеральном округе

С доходов, полученных в виде процентов по облигациям российских организаций

Другие КБК из этой категории:

| 18210102010012100110 | Налог на доходы физических лиц с доходов, источником которых является налоговый агент, за исключением доходов, в отношении которых исчисление и уплата налога осуществляются в соответствии со статьями 227, 2271 и 228 Налогового кодекса Российской Федерации (пени по соответствующему платежу) |

| 18210102010012200110 | Налог на доходы физических лиц с доходов, источником которых является налоговый агент, за исключением доходов, в отношении которых исчисление и уплата налога осуществляются в соответствии со статьями 227, 2271 и 228 Налогового кодекса Российской Федерации (проценты по соответствующему платежу) |

| 18210102010013000110 | Налог на доходы физических лиц с доходов, источником которых является налоговый агент, за исключением доходов, в отношении которых исчисление и уплата налога осуществляются в соответствии со статьями 227, 2271 и 228 Налогового кодекса Российской Федерации (суммы денежных взысканий (штрафов) по соответствующему платежу согласно законодательству Российской Федерации) |

| 18210102020011000110 | Налог на доходы физических лиц с доходов, полученных от осуществления деятельности физическими лицами, зарегистрированными в качестве индивидуальных предпринимателей, нотариусов, занимающихся частной практикой, адвокатов, учредивших адвокатские кабинеты и других лиц, занимающихся частной практикой в соответствии со статьей 227 Налогового кодекса Российской Федерации (сумма платежа (перерасчеты, недоимка и задолженность по соответствующему платежу, в том числе по отмененному) |

| 18210102020012100110 | Налог на доходы физических лиц с доходов, полученных от осуществления деятельности физическими лицами, зарегистрированными в качестве индивидуальных предпринимателей, нотариусов, занимающихся частной практикой, адвокатов, учредивших адвокатские кабинеты и других лиц, занимающихся частной практикой в соответствии со статьей 227 Налогового кодекса Российской Федерации (пени по соответствующему платежу) |

| 18210102020012200110 | Налог на доходы физических лиц с доходов, полученных от осуществления деятельности физическими лицами, зарегистрированными в качестве индивидуальных предпринимателей, нотариусов, занимающихся частной практикой, адвокатов, учредивших адвокатские кабинеты и других лиц, занимающихся частной практикой в соответствии со статьей 227 Налогового кодекса Российской Федерации (проценты по соответствующему платежу) |

| 18210102020013000110 | Налог на доходы физических лиц с доходов, полученных от осуществления деятельности физическими лицами, зарегистрированными в качестве индивидуальных предпринимателей, нотариусов, занимающихся частной практикой, адвокатов, учредивших адвокатские кабинеты и других лиц, занимающихся частной практикой в соответствии со статьей 227 Налогового кодекса Российской Федерации (суммы денежных взысканий (штрафов) по соответствующему платежу согласно законодательству Российской Федерации) |

| 18210102050012100110 | Налог на доходы физических лиц с сумм прибыли контролируемой иностранной компании, полученной физическими лицами, признаваемыми контролирующими лицами этой компании (пени по соответствующему платежу) |

| 18210102050012200110 | Налог на доходы физических лиц с сумм прибыли контролируемой иностранной компании, полученной физическими лицами, признаваемыми контролирующими лицами этой компании (проценты по соответствующему платежу) |

| 18210102050013000110 | Налог на доходы физических лиц с сумм прибыли контролируемой иностранной компании, полученной физическими лицами, признаваемыми контролирующими лицами этой компании (суммы денежных взысканий (штрафов) по соответствующему платежу согласно законодательству Российской Федерации) |

КБК для уплаты налога на имущество организаций для юрлиц

| Расшифровка кода | Код бюджетной классификации |

| Налог на имущество организаций по имуществу, не входящему в Единую систему газоснабжения (сумма платежа (перерасчеты, недоимка и задолженность по соответствующему платежу, в том числе по отмененному) | 182 1 0600 110 (оригинальный код) 18210602010021000110 (сокращенный код) |

| Налог на имущество организаций по имуществу, не входящему в Единую систему газоснабжения (пени по соответствующему платежу) | 182 1 0600 110 (оригинальный код) 18210602010022100110 (сокращенный код) |

| Налог на имущество организаций по имуществу, не входящему в Единую систему газоснабжения (проценты по соответствующему платежу) | 182 1 0600 110 (оригинальный код) 18210602010022200110 (сокращенный код) |

| Налог на имущество организаций по имуществу, не входящему в Единую систему газоснабжения (суммы денежных взысканий (штрафов) по соответствующему платежу согласно законодательству Российской Федерации) | 182 1 0600 110 (оригинальный код) 18210602010023000110 (сокращенный код) |

| Налог на имущество организаций по имуществу, входящему в Единую систему газоснабжения (сумма платежа (перерасчеты, недоимка и задолженность по соответствующему платежу, в том числе по отмененному) | 182 1 0600 110 (оригинальный код) 18210602021021000110 (сокращенный код) |

| Налог на имущество организаций по имуществу, входящему в Единую систему газоснабжения (пени по соответствующему платежу) | 182 1 0600 110 (оригинальный код) 18210602021022100110 (сокращенный код) |

| Налог на имущество организаций по имуществу, входящему в Единую систему газоснабжения (проценты по соответствующему платежу) | 182 1 0600 110 (оригинальный код) 18210602021022200110 (сокращенный код) |

| Налог на имущество организаций по имуществу, входящему в Единую систему газоснабжения (суммы денежных взысканий (штрафов) по соответствующему платежу согласно законодательству Российской Федерации) | 182 1 0600 110 (оригинальный код) 18210602021023000110 (сокращенный код) |

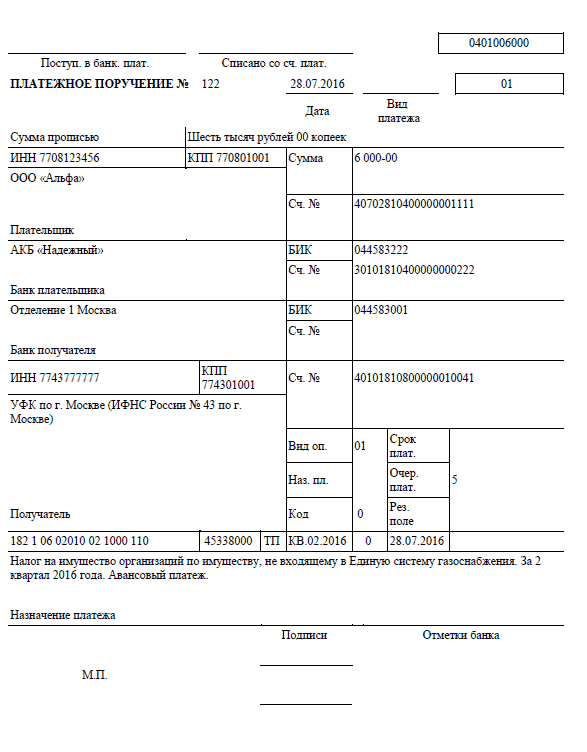

Для чего код 18210602010022100110

КБК 18210602010022100110, расшифровка 2021 представляет собой код, состоящий из 20 цифр, применяемый для оплаты пени, начисляемой организации налоговым органом, при просрочке оплаты налога на имущество не входящее в Единую систему газоснабжения. Оплата пени происходит с заполнением платежного документа по той же форме 0401060, применяемой и для оплаты налога. Но стоит учесть, что в обоих случаях заполнение платежки в 2021 году имеет несколько отличительный характер в сравнении с предыдущими годами.

Всего изменениям в платежном документе подверглись 6 строк. Теперь для занесения информации о получателе используется 16 строка. В 22 строке, бухгалтер организации должен внести УИН. Для внесения информации о поводе проведения финансовой операции, то есть оплаты пени, используется строка 106. В 107 строке отражается налоговый период, а в 108 бухгалтером должен быть отражен номер документа, по причине которого и проводится перечисление средств. В 109 строку заносится дата документа, по причине которого проводится отчисление суммы.

Помимо таких изменений в заполнении строк, имеются к ним и некоторые особенности, которые обязательно должны быть учтены бухгалтером во время заполнения платежного документа на оплату пени. Так в строке 16 теперь должен отражаться территориальный орган ИФНС. В 106 строке следует заносить код КБК 18210602010022100110.

Другие КБК из этой категории:

| 18210102010012100110 | Налог на доходы физических лиц с доходов, источником которых является налоговый агент, за исключением доходов, в отношении которых исчисление и уплата налога осуществляются в соответствии со статьями 227, 2271 и 228 Налогового кодекса Российской Федерации (пени по соответствующему платежу) |

| 18210102010012200110 | Налог на доходы физических лиц с доходов, источником которых является налоговый агент, за исключением доходов, в отношении которых исчисление и уплата налога осуществляются в соответствии со статьями 227, 2271 и 228 Налогового кодекса Российской Федерации (проценты по соответствующему платежу) |

| 18210102010013000110 | Налог на доходы физических лиц с доходов, источником которых является налоговый агент, за исключением доходов, в отношении которых исчисление и уплата налога осуществляются в соответствии со статьями 227, 2271 и 228 Налогового кодекса Российской Федерации (суммы денежных взысканий (штрафов) по соответствующему платежу согласно законодательству Российской Федерации) |

| 18210102020011000110 | Налог на доходы физических лиц с доходов, полученных от осуществления деятельности физическими лицами, зарегистрированными в качестве индивидуальных предпринимателей, нотариусов, занимающихся частной практикой, адвокатов, учредивших адвокатские кабинеты и других лиц, занимающихся частной практикой в соответствии со статьей 227 Налогового кодекса Российской Федерации (сумма платежа (перерасчеты, недоимка и задолженность по соответствующему платежу, в том числе по отмененному) |

| 18210102020012100110 | Налог на доходы физических лиц с доходов, полученных от осуществления деятельности физическими лицами, зарегистрированными в качестве индивидуальных предпринимателей, нотариусов, занимающихся частной практикой, адвокатов, учредивших адвокатские кабинеты и других лиц, занимающихся частной практикой в соответствии со статьей 227 Налогового кодекса Российской Федерации (пени по соответствующему платежу) |

| 18210102020012200110 | Налог на доходы физических лиц с доходов, полученных от осуществления деятельности физическими лицами, зарегистрированными в качестве индивидуальных предпринимателей, нотариусов, занимающихся частной практикой, адвокатов, учредивших адвокатские кабинеты и других лиц, занимающихся частной практикой в соответствии со статьей 227 Налогового кодекса Российской Федерации (проценты по соответствующему платежу) |

| 18210102020013000110 | Налог на доходы физических лиц с доходов, полученных от осуществления деятельности физическими лицами, зарегистрированными в качестве индивидуальных предпринимателей, нотариусов, занимающихся частной практикой, адвокатов, учредивших адвокатские кабинеты и других лиц, занимающихся частной практикой в соответствии со статьей 227 Налогового кодекса Российской Федерации (суммы денежных взысканий (штрафов) по соответствующему платежу согласно законодательству Российской Федерации) |

| 18210102050012100110 | Налог на доходы физических лиц с сумм прибыли контролируемой иностранной компании, полученной физическими лицами, признаваемыми контролирующими лицами этой компании (пени по соответствующему платежу) |

| 18210102050012200110 | Налог на доходы физических лиц с сумм прибыли контролируемой иностранной компании, полученной физическими лицами, признаваемыми контролирующими лицами этой компании (проценты по соответствующему платежу) |

| 18210102050013000110 | Налог на доходы физических лиц с сумм прибыли контролируемой иностранной компании, полученной физическими лицами, признаваемыми контролирующими лицами этой компании (суммы денежных взысканий (штрафов) по соответствующему платежу согласно законодательству Российской Федерации) |

КБК для уплаты налогов для организаций и ИП на спецрежимах

В июле 1998 Бюджетный кодекс РФ в Федеральном законе № 145 впервые ввел термин «КБК», используемый как средство группировки бюджета.

В перечне рассматриваемой системы кодификаторов существует множество разных кодовых наименований. Ниже рассмотрим расшифровку КБК 182 10100 110 с подробным разбором цифровых обозначений, входящих в его состав.

Размер штрафов может сильно различаться в зависимости от конкретного налогового правонарушения. Например, если фирма не уплатила налог или сбор, то должна будет уплатить штраф в размере 20% от суммы долга в бюджет или 40%, если орган, администрирующий платежи, докажет, что фирма не выполнила свои обязательства перед бюджетом умышленно.

При уплате пеней и штрафов за периоды до 01.01.2017 необходимо использовать КБК, соответственно, 18210202010062100160 и 18210202010063000160. Те же платежи за периоды после 01.01.2017 будут осуществляться по КБК 18210202010062110160 и 18210202010063010160.

До 2021 года имел свой особый КБК минимальный налог, который нужно платить при применении УСН «доходы минус расходы», если общая сумма налога, рассчитанного в обычном порядке за налоговый период (год), оказалась меньше, чем 1% от налоговой базы.

Хоть эти КБК уже давно существуют, и много лет бухгалтера ими пользуются, все равно ошибки случаются. Мой бухгалтер ошибочно ввел не тот КБК на перечисление НДФЛ, и конечно же потом образовалась недоимка. Обращались к фискалам с письменным заявлением, но решили, что лучше будет сделать новый платеж.

Если код назначения платежа указан неверно, платеж будет перечислен в бюджет, но там не сможет быть правильно распределен, а значит, государство по факту его не получит. Результат может быть таким же, как если бы деньги и вовсе не перечислялись: налоговая насчитает недоимку по определенной статье. При этом, если КБК просто перепутан, может образоваться переплата по другой статье.

Более подробно о кодах для уплаты налогов на «упрощенке» рассказано в статье «КБК по УСН на 2021 и 2021 год».

По сути, он дублирует информацию, указывающуюся в поле «Основание платежа», а также частично – в поле «Получатель» и «Расчетный счет получателя».

Рассмотрим различные случаи, случающиеся из-за ошибок в КБК, и проанализируем, как поступить предпринимателю.

- Инспекция начислила пени по неуплате налога. Если было обращение со стороны плательщика с пользой о зачете уплаченной суммы, то дополнительно следует попросить налоговую пересчитать начисленные пени. Если налоговая отказывается это сделать, обращение в суд, вероятнее всего, позволит добиться перерасчета (существует богатая судебная практика с подобными прецедентами).

- КБК не соответствует платежу, указанному в назначении. Если ошибка находится «внутри одного налога», например, КБК указано на УСН-6, а в основании платежа указано УСН-15, то налоговая обычно легко производит перезачет. Если же КБК полностью не соответствует основанию платежа, например, бизнесмен собрался оплатить НДФЛ, а указал КБК, принадлежащий НДС, налоговая часто отказывается произвести уточнение, но суд практически всегда на стороне налогоплательщика.

- Из-за ошибки в КБК страховые взносы оказались неуплаченными. Если средства не поступят на нужный казначейский счет, это практически неизбежно чревато штрафами и пенями. Предпринимателю следует как можно быстрее повторить платеж с правильными реквизитами, чтобы уменьшить сумму возможных пеней. Затем уплаченные по ошибке деньги нужно вернуть (можно и зачесть в счет платежей на будущее). Для этого направляется заявление в тот орган, на счет которого ошибочно совершен перевод денег. Невыполнение просьбы о возврате или перезачете – повод обратиться в суд.

- Средства поступили в планируемый фонд, но по не той статье. Например, в платежке указали КБК для накопительной доли пенсии, а оплатить намеревались страховую часть. В подобных случаях взносы все равно считаются внесенными в срок, и нужно действовать так же, как при обычном порядке. Суд – в помощь при любых проблемах с фондом, отказывающимся совершить перерасчет, и незаконным требованием о выплате недоимок и начислением пеней.

Отдельный КБК должен использоваться при перечислении взносов в ПФР на работников. Применяют его юрлица и ИП, нанимающие работников (причем не только по трудовому договору, но также и по гражданско-правовым договорам) и выплачивающие иные доходы физлицам.

Готовую платежку с применением КБК 18210101011011000110 смотрите в окне ниже, этот документ можно бесплатно скачать.

Что будет, если указать неверный КБК в платежке

Бывает, что предприниматели ошибаются в заполнении реквизита 104 платежки. Какие правовые последствия могут следовать за такими ситуациями?

Платежное поручение с несуществующим или отсутствующим КБК банк сразу же вернет обратно. Если же КБК в платежке будет указан неверно, то, вероятнее всего:

- сумма, перечисленная в бюджет, будет отнесена к невыясненным платежам;

- сумма, перечисленная в бюджет, будет отнесена к другому уровню бюджета или на счета другого ведомства.

И все же, как правило, в бюджет, а если точнее — на счета Федерального казначейства, которое распределяет налоги и взносы, сумма, перечисленная даже с неверным КБК, попадает. Поэтому фирма, указавшая неверный КБК, обычно не рассматривается как нарушитель норм закона. Если, конечно, она перечислила денежные средства в бюджет вовремя.

Если администратор платежа все же начисляет в такой ситуации штрафы и пени (за то, что налог или сбор не был получен вовремя из-за неверных КБК в платежке), то его действия с успехом можно оспорить в суде (определение ВАС РФ от 05.06.2012 № ВАС-6569/12, постановления ФАС Поволжского округа от 17.04.2013 № А55-19734/2012, ФАС Дальневосточного округа от 12.12.2012 № Ф03-5631/2012).

Если фирма, своевременно выполнившая обязательства перед бюджетом, получает от администрирующего органа уведомление о непоступлении средств, ей придется выяснить ситуацию и при необходимости уточнить реквизиты платежа. Для этого нужно:

- провести сверку расчетов с налоговой инспекцией;

- направить в соответствующий орган (ИФНС или же ФСС) заявление об уточнении реквизитов платежного поручения. Составляется данный документ в свободной форме.

О том, каким может быть его текст, читайте в статье «Образец заявления об уточнении налогового платежа (ошибка в КБК)».

Какие КБК указывать при уплате платежей в Росприроднадзор, разъяснили эксперты КонсультантПлюс. Чтобы все сделать правильно, получите пробный бесплатный доступ к системе и переходите в Готовое решение.

Какие КБК в 2021 году: единая таблица (с учетом изменений)

- упорядочивают финансовую отчетность;

- обеспечивают единую форму бюджетной финансовой информации;

- помогают регулировать финансовые потоки на уровне государства;

- с их помощью составляется и выполняется муниципальный и федеральный бюджет;

- позволяют сравнить динамику доходов и расходов в нужный период;

- информируют о текущей ситуации в государственной казне.

ИНФОРМАЦИЯ ДЛЯ ПРЕДПРИНИМАТЕЛЕЙ! КБК – это внутреннее кодирование, необходимое, в первую очередь, государственному казначейству, где по ним происходит распределение поступивших средств. Предпринимателям нужны эти коды постольку, поскольку они заинтересованы в соблюдении требований по оформлению госплатежей, особенно налогов и взносов во внебюджетные фонды. Поэтому не забывайте указывать в поле 104 платежного получения правильный и актуальный код КБК.

Для заполнения платежного поручения код КБК можно узнать несколькими способами:

- промотать чуть выше — основная их часть опубликована у нас;

- в государственном казначействе (позвонив, отправив запрос или совершив визит);

- Приказ Министерства финансов № 65Н содержит всю информацию о КБК;

- при оформлении платежей онлайн на многих сервисах КБК проставляются автоматически.

Это крик души подавляющего большинства предпринимателей: насколько было бы проще, будь эти коды едиными и установленными раз и навсегда. Но Министерство финансов практически каждый год вносит в КБК те или иные изменения. У предпринимателей и бухгалтеров далеко не всегда есть возможность вовремя отслеживать новшества и исправлять указанные КБК, особенно ярко это проявляется в отчетные периоды. Ответственность за неверно указанный код лежит целиком на плечах бизнесменов, часто выливается в непредвиденные траты и хлопоты по исправлению ошибки и доказательствам своей правоты.

Существуют различные версии, которые выдвигают предприниматели и никак не комментирует Минфин и Минюст.

- Чем больше поступлений прошли по неверным КБК, тем больше средств на некоторое время окажутся «подвешенными» как невыясненные. До исправления ошибок их можно использовать на неблаговидные цели, а в масштабах страны это огромные суммы.

- Дополнительное наполнение бюджета путем начисления штрафов и пеней за «просроченные» платежи, которые прошли по уже недействующему КБК. Доказательство своевременности оплаты достаточно хлопотное.

- Несогласованность действий Минфина, присваивающего коды, и Минюста, утверждающего их.

- Поскольку КБК напрямую «привязаны» к государственному сектору, любые изменения внутри соответствующих структур, поступление новых директив и т.п. ведут за собой и смену кодирования.

К СВЕДЕНИЮ! Есть мнения, что, поскольку это кодирование – внутреннее дело казначейства, то и производиться оно должно им, а не налогоплательщиками. Код КБК могут присвоить сотрудники банка на основании указанных данных о получателе и назначении платежа, либо сотрудники казначейства при его получении. Тем не менее, на сегодня дополнительный труд по кодированию возложен на плечи плательщиков, уклониться от него они не могут, а значит, остается только соблюдать действующие требования и быть в курсе последних новаций.

Если код назначения платежа указан неверно, платеж будет перечислен в бюджет, но там не сможет быть правильно распределен, а значит, государство по факту его не получит. Результат может быть таким же, как если бы деньги и вовсе не перечислялись: налоговая насчитает недоимку по определенной статье. При этом, если КБК просто перепутан, может образоваться переплата по другой статье.

В результате, налоговая выставит требование об уплате недоимки, штраф за не вовремя уплаченный налог или сбор и пени за просрочку платежа. Эта ситуация крайне неприятна для добросовестного предпринимателя, вовремя заплатившего налог, вся вина которого заключается в путанице с многочисленными КБК.

Внесены изменения в коды бюджетной классификации с 2021 года

Для того чтобы уплачивать взносы, налоги, сборы, всем коммерческим и государственным структурам нужно заполнять платежные поручение. Не имеет значение за что компания перечисляет денежные суммы, за проданный товар (НДС), подоходный налог за работников, обязательные страховые взносы, в любом случае заполняется платежный документ. Там в специально отведенном поле указывается КБК.

Месяц просрочки исчисляется по ставке рефинансирования 1/300, а с 31-го дня уже по ставке 1/150. Налоговики не вправе превышать размер пени более размера сбора к уплате.

С 2021 года в связи с отменой закона от 24.07.2009 № 212-ФЗ платежи в ПФР курируются налоговыми органами. Это обстоятельство привело к смене КБК по платежам, предназначенным для фондов. Не оказались исключением и взносы, осуществляемые ИП за себя.

Рекомендуем уточнить КБК по земельному налогу за 2021 год, по которым компания оплатит налог в 2021 году, чтобы исключить ошибки при оформлении платежных документов

Особое внимание следует обратить на 12 и 13 разряды кода– они обозначают, в какой бюджет пойдет ваш платеж. При уплате земельного налога в это могут быть цифры:

- 03 – бюджет Москвы, Петербурга, Севастополя;

- 04 – бюджет городского округа без внутреннего деления;

- 05 – бюджет межселенного поселения (муниципального);

- 10 – бюджет сельского поселения;

- 11 – бюджет городского округа с внутренними делениями;

- 12 – бюджет внутригородского деления;

- 13 – бюджет городского поселения.

КБК для пеней при ЕНВД

Пени на вмененном режиме начисляются, если единый налог не перечислен своевременно. Срок для перечисления – 25 число месяца, идущего за каждым кварталом. При нарушении этого срока следует начислять пени за каждый день задержки оплаты.

Посчитанные пени следует уплатить, заполнив платежный документ, например, поручение. В платежке указывают КБК, соответствующий уплате пени при ЕНВД. С 2015г. для процентов и пеней действуют разные классификационные коды.

КБК для уплаты пени при ЕНВД: 182 1 0500 110 (данное значение актуально на 2021г.)

Отдельно уплачиваются %-ты по специальному налогу, в платежную документацию вносится КБК: 182 1 0500 110.

Воспользуйтесь нашим калькулятором расчета пеней в Excel

КБК для страховых взносов

Обязанность по переводу страховых отчислений ложится на организации и предпринимателей, которые занимаются коммерческой деятельностью. В 2020 году для указанных выплат предусмотрены следующие коды.

| Вид транзакции | Основной платеж | Пени | Штрафы |

| Взносы от ВНиМ (временная нетрудоспособность и материнство) | 18210202090071010160 | 18210202090072110160 | 18210202090073010160 |

| Взносы в ФСС «на травматизм» | 39310202050071000160 | 39310202050072100160 | 39310202050073000160 |

| Взносы на ОМС (медстрахование) | 18210202101081013160 | 18210202101082013160 | 18210202101083013160 |

| Взносы на ОПС (пенсионный фонд) за работников (основной и пониженные тарифы) | 18210202010061010160 | 18210202010062110160 | 18210202010063010160 |

| Взносы на ОПС для ИП (фиксированная часть и 1% с дохода более 300 000 руб.) | 18210202140061110160 | 18210202140062110160 | 18210202140063010160 |

Изменились КБК для пеней и штрафов на страховые выплаты по доптарифам. Теперь коды не зависят от спецоценки (подробнее в Приказе Минфина №132н, 2020 г. )

| Вид транзакции | Основной платеж | Пени | Штрафы |

| Дополнительные пенсионные взносы по списку 1, не зависящие от спецоценки | 18210202131061010160 | 18210202131062110160 | 18210202131063010160 |

| Дополнительные пенсионные взносы по списку 2, зависящие от спецоценки | 18210202131061020160 | 18210202131062110160 | 18210202132063010160 |

- Список 1 – специальности с тяжелыми, опасными и вредными для здоровья условиями труда.

- Список 2 – специальности с тяжелыми и опасными условиями труда, но в меньшей степени, чем по списку 1.

Порядок оплаты

С 2020 года страховые перечисления осуществляются на счета ФНС, что следует из КБК (код 182). Исключения предусмотрены только по взносам за риск травматизма на производстве, которые, как и раньше, перечисляется в фонд социального страхования (код 393).

Выплата страховых средств организациями и ИП-работодателями должна быть произведена до 15 числа месяца, идущего за отчетным.

Перевод сумм ИП «за себя» может выполняться двумя способами:

- Единоразовый платеж до 31 декабря.

- Авансовыми транзакциями помесячно, поквартально или один раз в течение полугода – точные даты не установлены, главное внести всю сумму до конца календарного года.

Если на 31 декабря выпадает выходной, оплату можно произвести в ближайший рабочий день в январе. Указание в платежном поручении старого кода считается ошибкой. Поиск денег осуществляется уполномоченными инспекторами на счетах ФНС. Процедура занимает определенное время поэтому до момента нахождения средств в отношении плательщика будет числиться недоимка. Для избежания санкций, в территориальную налоговую по месту регистрации нужно своевременно подать соответствующее заявление.