Отпущены в производство материалы проводка

Содержание:

- Расход (отпуск) МПЗ

- Поступление из переработки

- Что такое МПЗ?

- Учет транспортно-заготовительных расходов

- Проводки по выбытию МПЗ

- Что такое МПЗ?

- Учет прочего выбытия (списания, безвозмездной передачи) материалов. Бухгалтерские проводки

- Учет отгрузки и реализации продукции (услуг и работ)

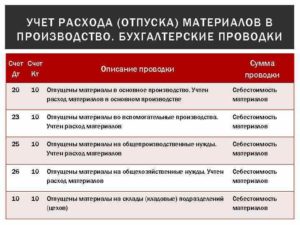

- Проводки по отпуску материалов в производство

- Передача материалов сотруднику

- О лимитно-заборных картах

Расход (отпуск) МПЗ

Расход мат-в означает их выдачу со складов для дальнейшего использования в производственном цикле или для нужд фирмы. Чаще всего запись по расходу ТМЦ производится по дебету счета 20. Движение ТМЦ внутри самого предприятия с одного склада на другой или для строительства на территории предприятия расценивается как внутреннее движение МПЗ. Документальное оформление данных хозяйственных операций подразумевает использование следующих документов: накладная на внутреннее перемещение, лимитно-заборная карта М-8, требование-накладная М-11 и накладная М-15. Они указаны в скобках после характеристики хозяйственной операции.

Поступление из переработки

После того как подрядчик произведет товар и сообщит информацию о расходе сырья, мы можем ввести документ «Отчет производства». Этим документом в 1С отражаем поступление товаров из переработки.

Для оприходования продукции из переработки в разделе «Производство» создаем документ «Отчет производство».

Поскольку это не собственное производство, то вверху документа в поле «Вид» мы должны указать «Получение из производства». В этому случе будут доступны поля Партнер, Контрагент и Договор – в них мы заполняем сведения о переработчике, которому ранее выполнили передачу давальческого сырья для переработки.

Заполняем табличную часть с готовой продукцией и указываем произведенное количество. Программа автоматически заполнит сырье на основании спецификации. Но мы можем скорректировать количество расхода сырья.

Если необходимо отразить стоимость услуг переработчика и включить их в себестоимость готовой продукции, то переходим на вкладку «Доп.расходы».

На вкладке «Доп.расходы» мы отражаем в 1С информацию о стоимости расходов по переработке сырья для изготовления продукции в разрезе статей расходов. Указанная стоимость отразится в себестоимости готовой продукции программы «1С:Управление торговлей+Производство».

После проведения документа «Отчет производства» программа 1С выполнит следующее

- Оприходование готовой продукции

- Снятие с резервов и с остатков по складу количества сырья, которое указано в документе

- Уменьшение остатков переданного переработчику сырья

На основании этого в отчете «Остатки и доступность товаров» будет следующая картина

Т.е. остатки и резерв в 1С стал меньше т.к. мы по факту использовали свое сырье.

По этой же причине мы увидим, что в отчете «Давальческое сырье переданное» наличие сырья у переработчика стало меньше

Что такое МПЗ?

Прежде чем приступить к описанию проводок — отпущены материалы в производство и других проводок, разберем некоторые понятия.

МПЗ признаются активы, участвующие в основной деятельности предприятия. МПЗ определяются по трем признакам: использование их в производственном цикле, непосредственно под продажу и для прочих нужд организации. Иными словами МПЗ – это материалы, используемые на предприятии. Поскольку МПЗ относится к оборотным активам, еще одним важным критерием, определяющим МПЗ, является срок их использования, который должен быть короче 12 месяцев или одного цикла производства.

Помимо МПЗ, расхожим термином еще также является товарно-производственные запасы (ТМЦ). Многих интересует разница между этими понятиями. На самом деле, разницы между ними нет никакой, и в разных источниках как МПЗ, так и ТМЦ означают одно и то же. До вступления в силу ПБУ 5/01 для обозначения запасов чаще использовался термин ТМЦ.

Учет транспортно-заготовительных расходов

Для удобства учета и распределения транспортно-заготовительных расходов, связанных с приобретением материалов, учетная политика организации может предусмотреть использование счета 15.

Операция приобретения материалов отражается в бухгалтерском учете следующим образом. На основании расчетных документов, которые поступили в организацию и означают переход права собственности на материалы, делаются записи по дебету счета 15 (на стоимость материалов без НДС) и дебету счета 19 «Налог на добавленную стоимость по приобретенным ценностям» (на сумму НДС в составе стоимости материалов).

На счете 15 также накапливаются все транспортно– заготовительные расходы, связанные с доставкой материалов в организации. А при их фактическом поступлении делается запись по дебету счета 10 «Материалы» и кредиту счета 15 на стоимость материалов без НДС.

Счет 15 удобно использовать при большой номенклатуре материалов, когда они доставляются одним транспортным средством. Транспортно-заготовительные расходы можно накапливать на счете 15 в течение месяца и списываться с него на счет 10 только в конце месяца. В аналитическом учете материалов транспортно– заготовительные расходы при этом распределяются по отдельным видам и сортам материалов, полученных в течение месяца, пропорционально их стоимости.

Проводки по выбытию МПЗ

- Дбт 94 Кдт 10 – списание при порче (АСМ).

- Дбт 20 Кдт 94 – списание при порче в границах естественной убыли на расходы осн. пр-ва (БСР, АСМ).

- Дбт 23 Кдт 94 – списание при порче в границах ест. уб. на расходы вспом. пр-в (БСР, АСМ).

- Дбт 25 Кдт 94 – списание при порче в границах ест. уб. на общепр-венные расходы (БСР, АСМ).

- Дбт 26 Кдт 94 – списание при порче в границах ест. уб. на общехоз-венные расходы (БСР, АСМ).

- Дбт 29 Кдт 94 – списание при порче в границах ест. уб. на расходы обслуживающих пр-в (БСР, АСМ).

- Дбт 73.2 Кдт 94 – списание при порче сверх границ ест. уб. на виновных лиц, если они обнаружены (БСР, АСМ).

- Дбт 91.2 Кдт 68.2 – восстановление НДС по порче сверх границ ест. уб. (БСР, СФ).

- Дбт 50 Кдт 73.2 – гашение виновником задолженности по порче наличкой (ПКО, КО-1).

- Дбт 70 Кдт 73.2 – гашение виновником задолженности по порче из заработной платы (БСР).

- Дбт 91.2 Кдт 94 – списание при порче сверх границ ест. уб. при невозможности обнаружить виновных, либо если суд отказал во взыскании денег с виновных (БСР, АСМ).

- Дбт 99 Кдт 10 – списание при стихийных бедствиях (АСМ).

- Дбт 99 Кдт 68.2 — восстановление НДС, если он уже предъявлялся к вычету, по утрате МПЗ от стихийных бедствий (БСР, СФ).

- Дбт 91.2 Кдт 10 – выбытие в дар (М-15, СФ).

- Дбт 91.2 Кдт 68.2 – НДС по выбытии в дар (М-15, СФ, книга продаж).

Что такое МПЗ?

Прежде чем приступить к описанию проводок — отпущены материалы в производство и других проводок, разберем некоторые понятия.

МПЗ признаются активы, участвующие в основной деятельности предприятия. МПЗ определяются по трем признакам: использование их в производственном цикле, непосредственно под продажу и для прочих нужд организации. Иными словами МПЗ – это материалы, используемые на предприятии. Поскольку МПЗ относится к оборотным активам, еще одним важным критерием, определяющим МПЗ, является срок их использования, который должен быть короче 12 месяцев или одного цикла производства.

Помимо МПЗ, расхожим термином еще также является товарно-производственные запасы (ТМЦ). Многих интересует разница между этими понятиями. На самом деле, разницы между ними нет никакой, и в разных источниках как МПЗ, так и ТМЦ означают одно и то же. До вступления в силу ПБУ 5/01 для обозначения запасов чаще использовался термин ТМЦ.

Учет прочего выбытия (списания, безвозмездной передачи) материалов. Бухгалтерские проводки

Списание материалов может осуществляться в следующих случаях:

- пришедшие в негодность по истечении сроков хранения;

- морально устаревшие;

- при выявлении недостач, хищений или порчи, в том числе вследствие аварий, пожаров, стихийных бедствий.

Подготовка необходимой информации для принятия решения о списании материалов осуществляется Комиссией с участием материально ответственных лиц. По результатам осмотра Комиссия составляет Акт на списание материалов по каждому подразделению организации, по материально ответственным лицам.

Списание материалов, передаваемых по договору дарения или безвозмездно, осуществляется на основании первичных документов на отпуск материалов (товарно-транспортных накладных, заявлений на отпуск материалов на сторону и др.). В статье 146 «Объект налогообложения» НК РФ сказано, что передача права собственности на активы на безвозмездной основе, признается реализацией, то есть подлежит обложению НДС.

Ниже приведены бухгалтерские проводки, отражающие списание и безвозмездную передачу материалов

| Счет Дт | Счет Кт | Описание проводки | Сумма проводки | Документ-основание |

| Учет недостачи (порчи) материалов при наличии виновных лиц | ||||

| 94 | 10 | Отражено списание балансовой стоимости материалов на основании акта списания, составленного комиссией | Фактическая себестоимость списанных материалов | Акт списания материалов |

| 20 | 94 | Отражено списание недостачи (потери от порчи) материалов в пределах утвержденных норм естественной убыли за счет расходов основного производства | Норма естественной убыли | Бухгалтерская справка-расчетАкт списания материалов |

| 23 | 94 | Отражено списание недостачи (потери от порчи) материалов в пределах утвержденных норм естественной убыли за счет расходов вспомогательных производств | Норма естественной убыли | Бухгалтерская справка-расчетАкт списания материалов |

| 25 | 94 | Отражено списание недостачи (потери от порчи) материалов в пределах утвержденных норм естественной убыли за счет общепроизводственных расходов | Норма естественной убыли | Бухгалтерская справка-расчетАкт списания материалов |

| 26 | 94 | Отражено списание недостачи (потери от порчи) материалов в пределах утвержденных норм естественной убыли за счет общехозяйственных расходов | Норма естественной убыли | Бухгалтерская справка-расчетАкт списания материалов |

| 29 | 94 | Отражено списание недостачи (потери от порчи) материалов в пределах утвержденных норм естественной убыли за счет расходов обслуживающих производств | Норма естественной убыли | Бухгалтерская справка-расчетАкт списания материалов |

| 73.2 | 94 | Отражено списание недостачи (потери от порчи) материалов на виновных лиц сверх норм естественной убыли | Сумма превышения нормы естественной убыли | Бухгалтерская справка-расчетАкт списания материалов |

| 91.2 | 68.2 | Восстановлен НДС, ранее предъявленный к вычету, по недостачам (потерям) материалов сверх норм естественной убыли | Сумма НДС | Бухгалтерская справка-расчетСчет фактура |

| 50.01 | 73.2 | Отражено погашение виновным лицом задолженность по недостачам денежными средствами | Сумма недостачи | Приходный кассовый ордер. Форма № КО-1 |

| 70 | 73.2 | Отражено погашение виновным лицом задолженность по недостачам за счет заработной платы | Сумма недостачи | Бухгалтерская справка-расчет |

| Особенности учета недостачи (порчи) материалов при отсутствии виновных лиц. В данной ситуации сумма превышения нормы естественной убыли списывается не на счет 73, а на счет 91 | ||||

| 91.2 | 94 | Отражено списание недостачи (потери от порчи) материалов сверх норм естественной убыли при отсутствии виновных лиц либо недостачи, во взыскании которых отказано судом | Сумма превышения нормы естественной убыли | Бухгалтерская справка-расчетАкт списания материалов |

| Учет утраты материалов в результате стихийных бедствий | ||||

| 99 | 10 | Отражено списание материалов, утраченных в результате стихийных бедствий | Себестоимость утраченных материалов | Акт списания материалов |

| 99 | 68.2 | Восстановлен НДС, ранее предъявленный к вычету, по утраченным материалам | Сумма НДС | Бухгалтерская справка-расчетСчет фактура |

| Учет безвозмездной передачи материалов | ||||

| 91.2 | 10 | Отражено выбытие материалов | Фактическая себестоимость материалов | Накладная (ТМФ № М-15)Счет фактура |

| 91.2 | 68.2 | Начислен НДС в бюджет со стоимости безвозмездно переданных материалов | Сумма НДС | Накладная (ТМФ № М-15)Счет фактураКнига продаж |

Учет отгрузки и реализации продукции (услуг и работ)

Продажа готовой продукции является завершающим этапом кругооборота средств организации. Момент реализации – дата зачисления на расчетный счет платы от покупателя или дата отгрузки товаров. Операции по отпуску и отгрузке оформляются приказами-накладными. Содержание документа хозяйствующий субъект определяет самостоятельно. Как правило, в нем фиксируются данные о количестве отправленных мест, массе груза, стоимости оплаченного тарифа за доставку товара.

Определение 1

Процесс реализации – это совокупность хозяйственных операций, которые связаны со сбытом и продажей продукции, услуг, работ. Отгрузка готовых изделий осуществляется в соответствии с планом отгрузки и договором поставки.

Нужна помощь преподавателя?

Опиши задание — и наши эксперты тебе помогут!

Описать задание

В бухгалтерском учете используется счет-фактура по НДС формы ФС-1. Этот документ составляется после выполнения работ и услуг. Он фиксирует факт совершения хозяйственной операции. На основе ФС-1 покупатель выполняет принятие к вычету сумм налога на добавленную стоимость. Счет-фактура регистрируется в книге покупок с присвоением номера. Информация отражается на счете 18, к которому принято открывать аналитические счета и субсчета.

На рисунке представлен алгоритм реализации и применяемая в его процессе документация:

Обстоятельства, по которым бухгалтерия не составляет счет-фактуру:

- операции с ценными бумагами;

- выполнение работ за наличный расчет населению;

- работы подразделений МВД, МЧС, военизированной пожарной службы;

- оказание услуг по техническому обслуживанию и ремонту автомобильного транспорта с оформлением заказа-наряда (форма ЗН-1);

- импортируемые работы;

- услуги банков, страховых организаций по операциям, которые освобождены в соответствии с законом о НДС №190-з от 29.12.2006 г.

Процесс продажи учитывается на счетах 45 «Товары отгруженные», 90 «Реализация», 99 «Прибыли и убытки», 44 «Расходы на реализацию». Активный счет 45 используется, если учет выручки ведется по моменту оплаты. В этом случае право владения и распоряжения товарами не переходит к покупателю в момент сдачи к транспортировке, а только после выполнения оплаты согласно договору поставки. На дебете счета 45 отражается фактическая себестоимость отгруженных изделий, на кредите – списание фактической себестоимости отгруженной продукции.

Работа со счетом 90 ведется, если учет реализации производится по моменту отгрузки. К счету открываются субсчета 90-1 «Выручка от реализации», 90-2 «Себестоимость реализации продукции, работ, услуг», 90-3 «НДС», 90-4 «Акцизы», 90-5 «Прочие налоги и сборы от выручки», 90-6 «Экспортные пошлины», 90-9 «Прибыли и убытки от реализации». Компании вправе самостоятельно выбрать один из методов подсчета стоимости выручки от реализации готовой продукции по моменту отгрузки или оплаты.

Записи, которые проводятся в бухгалтерских документах в ходе продажи, показаны в таблице №2:

При использовании метода по оплате предприятие после истечения 60 дней со дня отгрузки продукции оплачивает авансовый платеж по НДС и составляет корреспонденцию: Дт счетов 76, 97, 98 Кт счета 68 – начислен авансовый платеж по НДС. После поступления денег от покупателя корреспонденция сторнируется и НДС уплачивается и рассчитывается в установленном порядке. Корреспонденция счетов показана в таблице №3:

Пример 2

За отчетный период ООО «Профиль» отгрузило готовой продукции на сумму 26 000 руб. (НДС – 3966 руб.). Себестоимость отгруженных товаров составила 14 000 руб. Сумма расходов на затаривание на складах предприятия – 1 800 руб. Бухгалтерией составлены проводки:

- Дт счета 62-1 «Расчеты с покупателями и заказчиками».

- Кт счета 90 «Продажи», субсчет «Выручка» на сумму договорной стоимости отгруженной продукции – 26 000руб.

- Дт счета 90 «Продажи», субсчет «НДС».

- Кт счета 43 «Готовая продукция» – на сумму себестоимости готовой продукции – 14 000руб.

- Дт счета 90 «Продажи», субсчет «Себестоимость продаж».

- Кт счета 44 «Расходы на продажу» – на сумму расходов на затаривание – 1 800 руб.

- Дт счета 90 «Продажи», субсчет «Прибыли и убытки от продаж».

- Кт счета 99 «Прибыли и убытки» – на сумму прибыли от продажи продукции – 6 234 руб. (26 000 руб.- 3966руб. — 14 000руб. — 1800руб.).

Выпуск готовой продукции и ее реализация представляет собой ключевой этап деятельности предприятия. Грамотный учет хозяйственных операций на стадии подготовки и продажи выпущенного товара – гарантия правильного начисления прибыли, от размера которой зависит эффективное и успешное функционирование компании.

Всё ещё сложно?

Наши эксперты помогут разобраться

Все услуги

Решение задач

от 1 дня / от 150 р.

Курсовая работа

от 5 дней / от 1800 р.

Реферат

от 1 дня / от 700 р.

Проводки по отпуску материалов в производство

Документы по оформлению операций движения ТМЦ на предприятии

| Поступление ТМЦ | товарные накладные (унифицированная форма ТОРГ-12), счета, железнодорожные накладные, счета-фактуры, доверенности на получение ТМЦ (ф. ф. М-2, М-2а) | накладные на передачу готовой продукции (ф. МХ-18) | |

| Приемка ТМЦ | приходный ордер (М-4), акт о приемке материалов (М-7) в случае наличия расхождений фактического поступления с данными товарной накладной | акт о приеме товаров (ф. ТОРГ-1), заполняется товарный ярлык (ф. ТОРГ-11) | журнал учета поступления продукции (МХ-5), данные вносятся в карточки складского учета (М-17) |

| Внутреннее перемещение ТМЦ | требование-накладная для материалов (М-11) | накладная на внутреннее перемещение товаров (ТОРГ-13) | |

| Выбытие ТМЦ | наряд на производство, распоряжение на выдачу со склада или лимитно-заборная карта (М-8) при использовании лимитов отпуска, накладная на отпуск на сторону (М-15) | счет-фактура, товарно-транспортная накладная, товарная накладная (ф. ТОРГ-12) | счет-фактура, товарно-транспортная накладная, товарная накладная (ф. ТОРГ-12), накладная на отпуск на сторону (М-15) |

| Списание ТМЦ | акты по списанию пришедших в негодность материалов, акты выявления недостач | акты по списанию (ТОРГ-15,ТОРГ-16) | акты по списанию пришедшей в негодность продукции, акты выявления недостач |

| Любая операция | отметка в карточке складского учета (М-17) | отметка в журнале складского учета (ТОРГ-18) | отметка в журнале складского учета (ТОРГ-18) |

| Контроль наличия, сверка с данными б/у | ведомости по учету материально-производственных и товарных запасов (МХ-19), акты о выборочной проверке наличия материалов (МХ-14), отчеты о движении ТМЦ в местах хранения (МХ-20, 20а), товарные отчеты (ТОРГ-29) |

Отпуск материалов в производство

Для списания материалов в производство используются определенные законодательно схемы:

- По себестоимости каждой единицы;

- По средней себестоимости;

- По методу FIFO:

Организация вправе использовать несколько способов, закрепив каждый за определенным видом материалов. От выбранного способа зависит стоимость единицы номенклатуры при списании со склада.

Пример

В ООО «Парма» на начало периода числились на складе остатки краски — 100 кг на 3 000 руб. по фактической себестоимости. Затем в течение месяца были закуплены еще две партии краски:

- 150 кг по факт. стоимости 3 200 руб., транспортно-заготовительные расходы — 1 000 руб.

- 200 кг, стоимость 5 200 руб., ТЗР составили 1 000 руб.

ТЗР включаются в фактическую себестоимость. Для удобства все расчеты берем без НДС.

Рассчитаем фактическую стоимость краски:

- На начало месяца — 3 000/100 = 30 руб/кг;

- 1-я партия — (3 200 1 000) /150 = 28 руб/кг;

- 2-я партия — (5 200 1 000)/200 = 31 руб/кг.

Получите 267 видеоуроков по 1С бесплатно:

- Бесплатный видео самоучитель по 1С Бухгалтерии 8.3 и 8.2;

- Самоучитель по новой версии 1С ЗУП 3.0;

- Хороший курс по 1С Управление торговлей 11.

В течение периода израсходовано:

- 90 кг краски из остатка;

- 100 кг из первой партии;

- 110 кг из второй партии.

Стоимость краски, списанной в производство, составит:

90*30 100*28 110*31 = 8 910 руб.

| Дт | Кт | Описание операции | Сумма, руб. | Документ |

| 20 | 10 | Отражено списание материалов | 8 910 | М-11 |

Передача материалов сотруднику

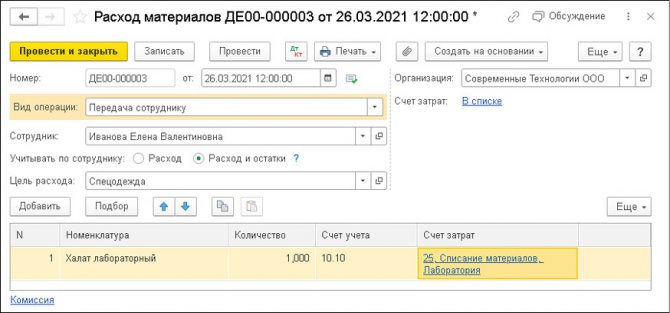

Документ Расход материалов с видом операции Передача сотруднику используется для отражения расхода спецодежды, спецоснастки и другого малоценного оборудования с несущественной стоимостью при передаче его сотруднику (рис. 2).

Рис. 2. Передача материалов сотруднику

Эта же хозяйственная операция может быть отражена документом Передача материалов в эксплуатацию (раздел Склад).

Сотрудник выбирается из справочника Физические лица и указывается в поле Сотрудник.

В документе Расход материалов с видом операции Передача сотруднику счета учета затрат на списание материалов также можно указывать в шапке документа либо в его табличной части. При проведении документа формируются проводки по дебету счетов учета затрат в корреспонденции со счетами учета материальных ценностей. Дополнительно формируются проводки по забалансовому учету, при этом варианты забалансового учета материальных ценностей можно настраивать.

Если переключатель Учитывать по сотруднику установлен в положение Расход, то материальные ценности, переданные сотруднику, отражаются по дебету забалансового счета МЦ «Материальные ценности, переданные в эксплуатацию» и сразу же списываются с кредита счета МЦ. При таком варианте забалансового учета организация может контролировать расход переданных сотрудникам материалов в разрезе каждого сотрудника. Для этого достаточно сформировать любой стандартный отчет, например Оборотно-сальдовую ведомость по счету МЦ (рис. 3).

Рис. 3. ОСВ по счету МЦ.04

Если же переключатель Учитывать по сотруднику установлен в положение Расход и остаток, то материальные ценности, переданные сотруднику, отражаются по дебету забалансового счета МЦ и остаются закрепленными за этим сотрудником. При таком варианте забалансового учета организация может проводить инвентаризацию материалов, переданных сотрудникам.

Как в программе «1С:Бухгалтерия 8» ред. 3.0 отражать расход материалов на собственные нужды организации и при передаче сотруднику

О лимитно-заборных картах

Лимитно-заборные карты выписываются подразделениями организации, выполняющими снабженческие или планирующие функции (отделом снабжения или плановым отделом), в двух или трех экземплярах на одно наименование материала (номенклатурный номер) и, как правило, на один шифр затрат (заказа) сроком на один месяц. При небольших объемах отпуска материалов карты могут выписываться на квартал. В то же время в отдельных случаях такая карта может открываться в целом на заказ на всю номенклатуру потребляемых материалов. На каждый склад выписывается отдельная карта. Поэтому отпуск материальных ценностей производится только с того склада, который обозначен в карте.

Примечание. Лимитно-заборная карта по форме М-8 используется для многократного отпуска одного номенклатурного номера материала в течение месяца (квартала).

Один экземпляр карты до начала месяца (квартала) ее действия передается подразделению организации — получателю материалов, а второй — соответствующему складу. Третий экземпляр (при наличии) остается в оформившем его подразделении (для контроля).

Отпуск материалов в производство осуществляется заведующим складом (кладовщиком) при предъявлении представителем структурного подразделения своего экземпляра лимитно-заборной карты. Кладовщик вправе отпустить только те материалы, которые указаны в карте, строго в пределах количества, установленного лимитом. Кладовщик производит взвешивание или замер отпускаемого материала обязательно в присутствии представителя цеха (участка) и отмечает в обоих экземплярах карты дату и количество отпущенного материала, после чего выводит остаток лимита по данному номенклатурному номеру материала. Эти сведения подтверждаются подписями получателя (расписывается в экземпляре склада) и кладовщика (расписывается в экземпляре подразделения).

К сведению. Для сокращения количества первичных документов там, где это целесообразно, допускается выписывать лимитно-заборную карту в одном экземпляре, который передается подразделению — получателю материалов. В этом случае отпуск материалов оформляется непосредственно в Карточке учета материалов (форма М-17), в которой может быть указан и лимит отпуска, а расходные документы на отпуск материалов не составляются. При получении материалов представитель структурного подразделения расписывается непосредственно в карточке учета материалов (здесь же указывается шифр или наименование заказа (затрат)), а кладовщик — в лимитно-заборной карте. При использовании такой системы отпуска материалов со склада карточка учета материалов является регистром аналитического учета, а также выполняет функции первичного учетного документа. Перечень материалов, отпускаемых таким способом, и подразделений организации, где он применяется, устанавливает руководитель организации (п. 109 Методических указаний).

В Указаниях по применению и заполнению форм отмечено: сдача складом лимитно-заборных карт в бухгалтерию производится после использования лимита. Однако в соответствии с п. 100 Методических указаний это должно быть сделано в конце месяца (квартала), что является более правильным. Во-первых, карта выписывается на месяц (квартал). Во-вторых, в ней, как правило, отражается информация о выдаче материалов сверх лимита, а также о возвращенных материалах. Поэтому при установлении сроков сдачи документов организации следует учитывать данные особенности.

Отметим еще один момент. Именно лимитно-заборная карта служит оправдательным документом для списания материальных ценностей со склада. Напомним, согласно п. 93 Методических указаний по мере отпуска материалов со складов (из кладовых) подразделения на участки, в бригады, на рабочие места они списываются со счетов учета материальных ценностей и зачисляются на соответствующие счета учета затрат на производство. Однако, поскольку карты попадают в бухгалтерию только в конце месяца (квартала), фактически проводки по отпуску материалов в бухгалтерском учете могут быть сделаны только в конце отчетного периода.