Ндс по авансовым платежам: примеры, проводки, сложные ситуации

Содержание:

- Основное понятие о НДС

- Элементы НДС

- Налог на прибыль Расчет

- Как составлять бухгалтерские проводки

- Налогообложение НДС

- Уточнения насчёт схем оформления

- Учет НДС в программе

- Проводки входного НДС по льготным видам деятельности

- Отражение реализации услуги в бухгалтерском учете

- Авансовый платеж в неденежной форме: как рассчитывается НДС

- Авансовые платежи и НДС: счет 76.АВ

Основное понятие о НДС

Уплата налогов в бюджет страны является обязательным условием для каждого гражданина Российской Федерации, так как налоги составляют основную часть экономики страны, данным платежам уделяется особое внимание и контроль. Налоговый Кодекс Российской Федерации является основным источником, который определяет понятия о налогах и основные требования к их уплате

Налоговый Кодекс Российской Федерации является основным источником, который определяет понятия о налогах и основные требования к их уплате.

НДС – это укороченная аббревиатура, которая расшифруется как налог на добавленную стоимость. Данный налог взимается с организаций, юридических лиц, индивидуальных предпринимателей, которые получают доход от деятельности. НДС рассчитывается, как разница между расходом и доходом при финансово-хозяйственной деятельности предприятия.

Законодательство Российской Федерации предусматривает разделение уплаты налога на следующие виды:

- Оплата НДС подлежит уплате в полном объеме;

- Частичная оплата налога на добавленную стоимость;

- Освобождение от уплаты НДС.

Для того, чтобы предприятие могло правильно рассчитать сумму уплаты данного вида налога в бюджет страны, необходимо, в первую очередь, определиться с налоговой базой, но так же важно помнить, о том что ставка налога не зависит от налоговой базы, она определена законом Российской Федерации. Рассмотрим более подробно какие размеры ставок существуют в законодательстве Российской Федерации

Основные размеры ставки по НДС:

- 0%;

- 10%;

- 18%.

В виде таблицы представим основную информацию, которая поможет детально разобраться в каждом проценте по исчисляемым суммам налога.

| 0% | 10% | 18% |

| Список полных услуг, которые не облагаются налогом, закреплены в Налоговом Кодексе Российской Федерации. В большинстве случаев это узкоспециализированная разновидность товара, работ и услуг. В большинстве случаев это медицинские услуги, образовательные услуги и тому подобные виды деятельности. | К данной категории относятся следующие виду деятельности: · Реализация продуктов питания;

· Продажа детских товаров; · Продажа литературы; · Реализация медицинских товаров. |

Вся остальная деятельность, которая приносит доход от реализации услуг или выполнения работ, подлежит уплате налога в размере 18%. |

В скором времени, правительство Российской Федерации собирается поднять процент по уплате НДС и он составит 20%.

Элементы НДС

Объектами налогообложения НДС являются:

- реализация товаров, работ, услуг на территории России, передача имущественных прав (право требования долга, интеллектуальные права, арендные права, право постоянного пользования земельным участком и др.), а также безвозмездная передача права собственности на товары, результаты работ и оказания услуг. Ряд операций, указанных в пункте 2 статьи 146 НК РФ, не признаются объектами налогообложения НДС;

- выполнение строительно-монтажных работ для собственного потребления;

- передача для собственных нужд товаров, работ, услуги, расходы на которые не учитываются при расчете налога на прибыль;

- ввоз (импорт) товаров на территорию РФ.

Не облагаются НДС товары и услуги, перечисленные в статье 149 НК РФ. Среди них есть социально значимые, такие как: реализация некоторых медицинских товаров и услуг; услуги по уходу за больными и детьми; реализация предметов религиозного назначения; услуги по перевозке пассажиров; образовательные услуги и т.д. Кроме того, это услуги на рынке ценных бумаг; банковские операции; услуги страховщиков; адвокатские услуги; реализация жилых домов и помещений; коммунальные услуги.

Налоговая ставка НДС может быть равна 0%, 10% и 20%. Есть еще понятие «расчетных ставок», равных 10/110 или 20/120. Их используют при операциях, указанных в пункте 4 статьи 164 НК РФ, например, при получении предоплаты за товары, работы, услуги. Все ситуации, при которых применяются определенные налоговые ставки, приводятся в статье 164 НК РФ.

По нулевой налоговой ставке облагаются операции экспорта; трубопроводный транспорт нефти и газа; передача электроэнергии; перевозки железнодорожным, воздушным и водным транспортом. По 10% ставке – некоторые продовольственные товары; большинство товаров для детей; лекарства и медицинские изделия, не входящие в перечень важнейших и жизненно необходимых; племенной скот. Для всех остальных товаров, работ, услуг действует ставка НДС в 20%.

Налоговая база по НДС в общем случае равна стоимости реализуемых товаров, работ, услуг, с учетом акцизов для подакцизных товаров (ст.154 НК РФ). При этом в статьях со 155 по 162.1 НК РФ приводятся подробности для определения налоговой базы отдельно для разных случаев:

- передача имущественных прав (ст. 155);

- доход по договорам поручения, комиссии или агентскому (ст. 156);

- при оказании услуг перевозок и услуг международной связи (ст. 157);

- реализация предприятия как имущественного комплекса (ст. 158);

- выполнение СМР и передача товаров (выполнению работ, оказанию услуг) для собственных нужд (ст. 159);

- ввоз (импорт) товаров на территорию РФ (ст. 160);

- при реализации товаров (работ, услуг) на территории РФ налогоплательщиками – иностранными лицами (ст. 161);

- с учетом сумм, связанных с расчетами по оплате товаров, работ, услуг (ст. 162);

- при реорганизации организаций (ст. 162.1).

Налоговым периодом, то есть тем периодом времени, по окончании которого определяется налоговая база и исчисляется сумма налога к уплате по НДС, является квартал.

Плательщиками НДС признаются российские организации и индивидуальные предприниматели, а также те, кто перемещает товары через таможенную границу, то есть, импортеры и экспортеры. Не платят НДС налогоплательщики, работающие на специальных налоговых режимах: УСН, ЕСХН, ПСН (кроме случаев, когда они ввозят товар на территорию РФ), и участники проекта «Сколково».

Кроме того, могут получить освобождение от уплаты НДС налогоплательщики, которые отвечают требованиям статьи 145 НК РФ: сумма выручки от реализации товаров, работ, услуг за три предыдущих месяцев без учета НДС не превысила двух млн. рублей. Освобождение не распространяется на ИП и организации, реализующие подакцизные товары.

Налог на прибыль Расчет

При расчете налога на прибыль, необходимо точно знать, какие доходы и расходы можно признать в данном периоде, а какие нет. Существует два метода для определения дат, на которые признаются расходы и доходы для целей налогообложения. (ст. 271-273 НК РФ)

Метод начисления.

При данном методе налогового учета доходы (расходы) признаются в отчетном (налоговом) периоде, в котором они имели место (к которому они относятся). Дата признания доходов и расходов не зависит от даты фактического поступления средств (фактической оплаты расходов).

Порядок признания доходов:

- доходы признаются в том отчетном периоде, в котором они имели место, независимо от фактического поступления денежных средств, иного имущества и имущественных прав;

- в том случае когда связь между доходами и расходами не может быть определена четко или определяется косвенным путем, доходы распределяются налогоплательщиком самостоятельно, с учетом принципа равномерности;

- для доходов от реализации датой получения дохода признается дата реализации товаров (работ, услуг, имущественных прав) независимо от фактического поступления денежных средств.

Для внереализационных доходов датой получения дохода признается:

- дата подписания сторонами акта приема-передачи имущества (приемки-сдачи работ, услуг);

- дата поступления денежных средств на расчетный счет (в кассу) организации.

Порядок признания расходов:

Расходы признаются в том отчетном периоде, в котором эти расходы возникают исходя из условий сделок. В том случае, когда сделка не содержит таких условий и связь между доходами и расходами не может быть определена четко или определяется косвенным путем, расходы распределяются налогоплательщиком самостоятельно.

Датой осуществления материальных расходов признается:

- дата передачи в производство сырья и материалов;

- дата подписания акта приемки-передачи услуг (работ) производственного характера и т.д.

Датой осуществления внереализационных и прочих расходов признается:

- дата начисления налогов (сборов) — для расходов в виде сумм налогов;

- дата расчетов в соответствии с условиями договоров или дата предъявления налогоплательщику документов.

Кассовый метод.

При применении данного метода ведения налогового учета доходы и расходы признаются по дате фактического поступления средств — фактической оплаты расходов.

Порядок определения доходов и расходов

- датой получения дохода является день поступления денежных средств на счет в банк или в кассу организации, поступления иного имущества (работ, услуг) и имущественных прав, а также погашение задолженности перед налогоплательщиком иным способом;

- расходами признаются затраты после их фактической оплаты. Оплатой товара (работ, услуг и т.д) признается прекращение встречного обязательства приобретателем указанных товаров (работ, услуг) и имущественных прав, непосредственно связаное с поставкой этих товаров (выполнением работ, оказанием услуг, передачей имущественных прав).

Необходимо выбрать единый метод налогового учета для доходов и расходов организациии.

Организации имеют право на определение даты получения дохода (расхода) кассовым методом, если в среднем за предыдущие 4 квартала сумма выручки от реализации без учета НДС не превысила 1 млн. рублей за каждый квартал.

Налог на прибыль Порядок расчета

Для того, чтобы рассчитать за налоговый период налог на прибыль, необходимо определить налоговую базу (то есть прибыль, подлежащую налогообложению) и умножить её на соответствующую налоговую ставку.

Размер налога = Ставка налога * Налоговая база

В соответствии со ст. 315 НК РФ, расчет налоговой базы должен содержать:

- период, за который определяется налоговая база;

- сумму доходов от реализации, полученных в отчетном (налоговом) периоде;

- сумму расходов, произведенных в отчетном (налоговом) периоде, уменьшающих сумму доходов от реализации;

- прибыль (убыток) от реализации;

- сумму внереализационных доходов;

- прибыль (убыток) от внереализационных операций;

- итоговую налоговую базу за отчетный (налоговый) период;

- для определения суммы прибыли, подлежащей налогообложению, из налоговой базы исключается сумма убытка, подлежащая переносу.

По прибыли, попадающей под разные ставки, базы определяются отдельно.

Основная ставка

20%

2% — в федеральный бюджет

18% — в бюджет субъекта РФ. Законодательные органы субъектов РФ могут понижать налог на прибыль для отдельных категорий налогоплательщиков, но не более чем до 13,5%.

Налоговым кодексом РФ установлены, кроме основной, еще и специальные ставки на прибыль.

Как составлять бухгалтерские проводки

Чтобы составить бухгалтерские проводки, которые будут верно отражать происходящие в организации события, нужно следовать правилам:

- Хронологический порядок. Проводки нужно составлять четко в последовательности их совершения.

- Систематизация. Все однородные операции должны отражаться по одинаковым счетам.

- Документальная обоснованность. Бухгалтерские проводки можно составлять только на основе первичных документов.

- Денежное выражение. Проводки составляются только в денежном выражении.

Начинающие бухгалтеры часто путаются в проводках. Но их достаточно просто составлять, если понимаешь смысл операции. Расскажем, как это делать.

Шаг 1. Определите, какие счета используете для операции. Для этого обратитесь к рабочему плану счетов. Выбрать нужный счет несложно — их названия четко поясняют, для учета каких операций они предназначены. Например, счет 60 «Расчеты с поставщиками» или счет 10 «Материалы».

Шаг 2. Расставьте счета в дебет и кредит. Для этого нужно четко помнить, что все счета делятся на активные, пассивные и активно-пассивные. Активные счета увеличиваются по дебету, а пассивные по кредиту. Активно-пассивные счета самые сложные — они растут по дебету или кредиту в зависимости от отражаемой операции.

Шаг 3. Составьте проводку по принципу двойной записи.

Теперь давайте разберем этот процесс на примере

Пример: ООО «Розетка» закупило комплект проводов стоимостью 42 000 рублей. Как составить проводку?

Проанализируем операцию: мы получили материалы от поставщика, значит на складе их стало больше, а поставщику мы теперь должны отдать деньги за покупку.

Шаг 1. Провода — это материалы, которые нам нужны для выполнения работ, значит их мы учитываем по счету 10 «Материалы». Все операции с поставщиками учитываются по счету 60 «Расчеты с поставщиками».

Для проводки нам понадобятся счета 10 и 60.

Шаг 2. Материалы — это наши активы, а значит поступление материалов увеличивает количество наших активов. Счет 10 — активный, поэтому увеличивается по дебету.

Долг перед поставщиком формирует кредиторскую задолженность. Ее появление означает, что пассив увеличился Счет 60 — активно-пассивный, но в данном случае он увеличится по кредиту.

Шаг 3. Составим проводку по принципу двойной записи

| Дебет | Кредит | Сумма |

| 10 | 60 | 42 000 |

Налогообложение НДС

Плательщиками НДС признаются:

организации (в том числе некоммерческие)

предприниматели

Условно всех налогоплательщиков НДС можно разделить на две группы:

- налогоплательщики «внутреннего» НДС

т.е. НДС, уплачиваемого при реализации товаров (работ, услуг) на территории РФ

- налогоплательщики «ввозного» НДС

т.е. НДС, уплачиваемого при ввозе товаров на территорию РФ

Освобождение от исполнения обязанностей плательщиков НДС

Организации и предприниматели, у которых за 3 предшествующих последовательных календарных месяца сумма выручки от реализации товаров (работ, услуг) не превысила в совокупности 2 миллиона рублей могут подать уведомление и получить освобождение от исполнения

обязанностей плательщика НДС на год (

).

Не признаются налогоплательщиками НДС организации и индивидуальные предприниматели, применяющие специальные налоговые режимы:

- применяющие упрощенную систему налогообложения (УСН);

- применяющие патентную систему налогообложения;

- освобожденные от исполнения обязанностей плательщика НДС в соответствии со

; - участники проекта «Сколково» ().

Исключение! Перечисленные лица обязаны уплатить НДС, если выставят покупателю счет-фактуру с выделенной суммой НДС.

Объектом налогообложения являются:

- операции по реализации товаров (работ, услуг), имущественных прав на территории РФ, в том числе их

- безвозмездная передача;

- ввоз товаров на территорию РФ (импорт);

- выполнение строительно-монтажных работ для собственного потребления;

- передача товаров (работ, услуг) для собственных нужд, расходы по которым не принимаются к вычету при исчислении налога на прибыль организаций.

В общем случае налог исчисляется исходя из стоимости реализуемых товаров (работ, услуг), имущественных прав.

Порядок расчета

Для того, чтобы рассчитать НДС, необходимо рассчитать сумму НДС исчисленную при реализации, сумму по НДС , и, при необходимости — сумму НДС которую нужно восстановить к уплате.

подлежат ранее принятые к вычету суммы НДС, по операциям, указанным в .

Формула расчета НДС

НДС исчисленный

при реализации

=

налоговая

база

*

ставка

НДС

НДС

к уплате

=

НДС

исчисленный

при реализации

—

«входной»

НДС,

принимаемый

к вычету

+

восстановленный

НДС

Налоговая база

Ставки налога

По общему правилу налоговая база определяется на наиболее раннюю из двух дат:

на день оплаты, частичной оплаты в счет предстоящих поставок товаров (выполнения работ, оказания услуг)

на день отгрузки (передачи) товаров (работ, услуг)

В настоящее время действуют 3 ставки налога на добавленную стоимость (

).

| 0% | Ставка НДС в размере 0% применяется при реализации товаров, вывезенных в таможенной процедуре экспорта, а также товаров, помещенных под таможенную процедуру свободной таможенной зоны, услуг по международной перевозке и некоторых других операций ( ). |

| 10% | По ставке НДС 10% налогообложение производится в случаях реализации продовольственных товаров, товаров для детей, периодических печатных изданий и книжной продукции, медицинских товаров. (см. перечень, утвержденный Правительством РФ) Постановление Правительства РФ от 31.12.2004 № 908; Постановление Правительства РФ от 15.09.2004 № 688; Постановление Правительства РФ от 23.01.2003 № 41 |

| 20% | Ставка НДС 20% применяется во всех остальных случаях ( ). Сумма НДС определяется как произведение налоговой базы и ставки налога |

При получении предоплаты (авансов) () и в случаях, когда налоговая база определяется в особом порядке (

), также применяются расчетные ставки 10/110 и 20/120.

Пример:

Реализовано зерна на сумму 110 рублей (в т.ч. НДС 10 рублей).

Реализовано материалов на сумму 120 рублей (в т.ч. НДС 20 рублей).

Реализовано акций другой компании на сумму 200 рублей (без НДС) — льготируемая операция.

Налоговая

база (200 рублей)=100 рублей

по зерну+

100 рублей

по материалам

Сумма налога

исчисленная при

реализации (30 рублей)=10 рублей

по зерну+

20 рублей

по материалам

Уточнения насчёт схем оформления

Вычисления

Для вычисления НДС предусматриваются счета 19 НДС по приобретенным ценностям, а также счета 68 по налогам.

Для поступления средств материального характера могут делаться следующие проводки:

| Проводка Дт 19 Кт 60 | Отражает входящее НДС от поставщика. |

| Дт 68 Кт 19 | При реализации покупателями продукции, работ и услуг организации выставляют счета фактур с НДС. |

| Дт 68 Кт 51 | Субучет НДС. |

Действующее законодательство устанавливает, что крайним сроком оплаты НДС считается 20 число месяца, который следует сразу за отчетным кварталом. В случае, если средства не выплачиваются до указанного срока, то со следующего дня начисляются пени и прочие штрафные санкции, размер которых зависит от действующей ставки рефинансирования.

Агент

В некоторых случаях, которые четко прописаны в действующем налоговом законодательстве, фирма может являться налоговым агентов по НДС.

Компания, как агент актуальна в следующих установленных случаях:

- при покупке определенного товара или услуги на территории Российской Федерации, если в качестве продавца выступает иностранная организация, не зарегистрированная на в регионах РФ;

- при аренде имущественных объектов, которые находятся в непосредственной собственности органов местного муниципалитета;

- если арендуется имущество или любой материал у государственных органов.

Если компания является налоговым агентом, то сумма соответствующего налога определяется в следующем порядке: стоимость товаров и работ определяется при умножении на 18 и делении на 118. Если же приобретаются объекты, которые облагаются по ставке 10%, то расчетная ставка определяется из соотношения стоимости товаров или работ, умноженная на 10 и разделенная на 110.

Экспорт и импорт

Бюджетная организация или коммерческое предприятие при осуществлении внешнеэкономической деятельности, помимо норм налогового законодательства, должны учитывать и существующие особенности таможенного и валютного права. Экспорт или импорт завершается сразу после получения резидентом средств на банковские счета в рублях или иностранной валюте.

Организация, которая нарушила требования о репатриации может понести наказание в виде штрафных санкций. Размер штрафа составляет от ¾ до одного размера полной суммы средств, которые не были зачисленные в уполномоченный банк РФ. Позаботиться о соответствующем обязательстве необходимо еще на этапе заключения соглашения.

Анализ оборачиваемости дебиторской задолженности позволяет сделать выводы о рациональности размера годового оборота средств в расчетах. Образец договора о материальной ответственности можно посмотреть здесь.

УСН

Индивидуальные предприниматели или предприятия, которые используют УСН, полностью освобождаются от обязанностей по уплате налогового сбора в рамках НДС. Однако при осуществлении определенных видов деятельности данного налога будет избежать невозможно. Ведение учета осуществляется по стандартной форме.

Организация, осуществляющая свою трудовую деятельность на УСН должны в обязательном порядке осуществить оплату НДС в следующих установленных случаях:

- при ввозе продукции на территорию Российской Федерации;

- при формировании деятельности по соглашениям классического товарищества;

- в случае признания организации налоговым агентом на основании положений действующего законодательства;

- организации на УСН не могут включить удержанную сумму средств вычет, так как соответствующее право предоставляется только плательщикам по НДС.

Допустимые операции

В соответствующих рамках допускается осуществление следующих операций:

| Операция | Первичная документация |

| Отражение определенной суммы НДС по приобретенным средствам, которые в результате применяются для производства продукции | Входной счет-фактуры. |

| Списание суммы НДС по определенным материальным запасам | Бухгалтерские справки-расчеты. |

| Списание НДС по приобретенным работам или услугам, которые в дальнейшем используются для производства определенной продукции, которая, в свою очередь, не облагается налогом | Бухгалтерская справка-расчет. |

| Погашение имеющейся задолженности по оплате НДС в бюджет | Выписка финансовой организации по расчетному счету. |

| Перечисление НДС с доходов иностранных лиц | Выписка финансовой организации по валютному счету. |

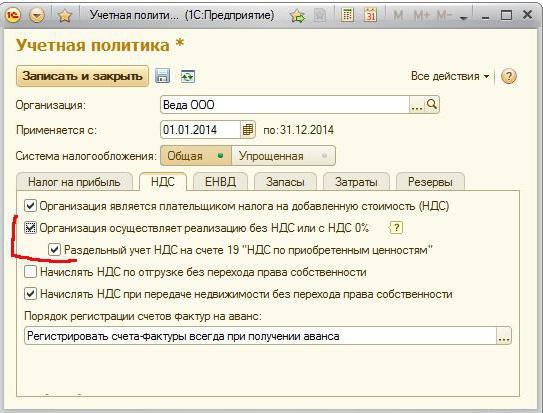

Учет НДС в программе

В 2020 году компания обновила программу, в результате чего стало возможным применять раздельный учет рассматриваемого налога. Его необходимо использовать для тех субъектов, которые осуществляют операции, как облагаемые подобным платежом, так и необлагаемые им.

После этого учет НДС в «1С» стал более понятным. Входящий налог может быть отслежен в любое время.

Учет НДС в «1С: Бухгалтерия» базируется на накопительных регистрах, которые представляют собой соответствующие базы данных. Через них можно обнаружить ошибки по расчетам и отчислениям. Они ускоряют формирование отчетов и оперативность при осуществлении анализа.

Учет подобного налога в рассматриваемой программе происодит автоматически. Он производится на базе операций и документов, которые вводились пользователями в базу данных.

Из форм «Поступление» или «Реализация товаров и услуг» можно зарегистрировать «Счет-фактуру».

Если организация только начинает осуществлять учет в описываемой программе, то вначале необходимо задать учетную политику организации. Для субъектов, использующих ОСНО, в программе настраиваются параметры учета НДС.

Проводки входного НДС по льготным видам деятельности

В бухгалтерском учете обложение входным НДС будет отражаться на счете 19 (используются разные субсчета для разных операций). Вот как будут выглядеть проводки:

- дебет 41 «Товары», кредит 60 «Расчеты с поставщиками и подрядчиками» ― отражение поступления товара от поставщика без учета НДС;

- дебет 19 «НДС по приобретенным ценностям», кредит 60 ― выделение НДС, который впоследствии можно представить к вычету;

- дебет 68 «Расчеты по налогам и сборам», кредит 19 ― принятие входящего НДС к вычету;

- дебет 41, кредит 19 ― отражение НДС для необлагаемых операций и входящая в стоимость купленного товара (услуги, работы).

В зависимости от вида деятельности фирмы нужно использовать наряду со счетом 41 «Товары» и другие счета – 10 «Материалы», 23 «Вспомогательное производство», 25 «Общепроизводственные расходы», 26 «Общехозяйственные расходы», 29 «Обслуживающие производства и хозяйства» и другие.

Пример сопоставления расходов

Предприятие выпускает детскую обувь, в том числе делает медицинские ортопедические ботинки, реализация которых освобождена от налогообложения. В бухгалтерском учете отражены прямые расходы на изготовление осенних ботинок на счете 20 «Прямые расходы» – на субсчете «Ботинки» и «Ортопеды». За отчетный квартал прямые производственные расходы предприятия составили 9 000 000 руб. (из них 600 000 на ботинки и 200 000 на ортопедическую обувь), также понесены общехозяйственные расходы – 4 000 000 руб., и общепроизводственные – 3 000 000 руб.

Подсчитаем соотношение расходов, чтобы определить, подпадает ли этот случай под «правило 5%». 600 000 / (9 000 000 + 4 000 000 + 3 000 000) х 100% = 3,7%. Так как порог получился меньше заветных 5%, бухгалтерия может не вести раздельного учета по входному НДС, предъявив к вычету всю сумму налога на добавленную стоимость, выставленного поставщиками.

Но в налоговой декларации нужно будет отразить прямую себестоимость продукции с налоговыми льготами – 200 000 руб.

Отражение реализации услуги в бухгалтерском учете

Все расходы, имеющие отношение к предоставлению работ и услуг, принято относить к затратам по обычным видам деятельности.

Различают: (нажмите для раскрытия)

- амортизационные расходы;

- платежи на соц. нужды;

- расходы на зарплату сотрудникам;

- материальные расходы;

- и другие.

Прямые (основные) затраты – те, что напрямую связаны с производственным процессом (зарплаты, страховые платежи и т.д.).

Косвенные (накладные) расходы – те, что понесены в ходе управления работой компании и ее обслуживания (амортизация, зарплаты управляющих, коммунальные услуги, аренда и т.д.).

В отношении предоставления различных услуг и выполнению работ применим метод расчета себестоимости “Позаказный”, когда все расходы вычисляют по определенному заказу или набору аналогичных заказов. На каждый из них заводят карточку с указанием No заказа, осуществляемой работы, сроках ее выполнения. Расходы записывают по мере исполнения обязательств по договору.

Авансовый платеж в неденежной форме: как рассчитывается НДС

НДС следует платить с аванса, даже если он получен в неденежной форме (абз. 2 п. 17 Правил ведения книги продаж, утвержденных постановлением № 1137). Кроме того, в ст. 105.3 НК РФ для налогообложения используется цена товаров, работ или услуг, которая указана в договоре. То есть при получении предоплаты в неденежной форме в налоговую базу следует включать лишь ту стоимость ценных бумаг, имущества или товара, которая отражена в соглашении.

Пример

Компания «Сигма» продает компании «Эпси» продукцию на сумму 360 000 руб., в том числе НДС 60 000 руб. Получатель решил оплачивать продукцию в разной форме. Так, деньгами «Эпси» намерена выплатить 200 000 руб. На остальную сумму (360 000 – 200000 = 160 000 руб.) в качестве предоплаты будет поставлено оборудование.

В результате после получения аванса в виде оборудования компания «Сигма» должна будет уплатить в бюджет НДС в размере 26 666,67 руб. (160000 × 20/120).

Проводки у ООО «Сигма» будут следующими:

Дт 08 Кт 622 — 160 000 руб. (отражаем получение имущества в качестве аванса);

Дт 76 АВ КТ 68НДС – 26 666,67 руб. (отражаем начисление НДС с аванса);

Дт 901 Кт 621 — 360 000,00 (произведена отгрузка продукции);

Дт 903 Кт 68НДС — 60 000,00 руб. (начислен НДС к уплате в бюджет с отгруженной продукции);

Дт 68НДС Кт 76 АВ — 26 666,67 руб. (принят к вычету НДС, ранее начисленный с аванса);

Дт 51 Кт 621 — 200 000,00 руб. (перечислены денежные средства за продукцию).

В некоторых случаях налоговые органы вправе проверить правильность применения цен. Особенно такое возможно, если сделки подпадают под действие гл. 25 НК РФ и стороны соглашения являются взаимозависимыми. ФНС России, если сможет доказать, что цены не соответствуют рыночному уровню, скорректирует в большую сторону начисленный налогоплательщиком НДС (п. 3 и 4 ст. 105.3 НК РФ). Однако этим налогом, как правило, дело не ограничивается, и доначислению будет подлежать также налог на прибыль.

Пробный бесплатный доступ к системе на 2 дня.

Авансовые платежи и НДС: счет 76.АВ

Предоплатой или авансом в деловой практике считается оплата, полученная продавцом в счет будущей поставки товаров, предстоящих услуг или работ, передачи имущественных прав. В программах семейства «1С» счет 76.АВ используется для отражения НДС с полученных авансов. По дебету счета 76.АВ отражают начисление НДС с полученных авансов, а по кредиту счета 76.АВ — вычет НДС с полученного аванса. Счет 76.АВ бухгалтерского учета предполагает ведение аналитического учета в разрезе покупателей, от которых поступил аванс. Кроме того, аналитический учет по счету 76.АВ ведется и по счетам-фактурам, выписанным покупателям на полученный аванс.

Бухгалтерские проводки будут таковы:

ДТ 51 КТ 622 — отражаем получение аванса в счет будущей поставки;

ДТ 76.АВ КТ 68НДС — отражаем начисление НДС с аванса;

ДТ 621 КТ 90-1 — отражаем выручку от реализации товара;

ДТ 90-2 КТ 41 — отражаем списание себестоимости проданного товара;

ДТ 90-3 КТ 68НДС — отражаем сумму НДС, начисленную с реализации.

После того как будет реализована вся продукция, предоплата будет зачтена в счет полной поставки:

ДТ 622 субсчет «Расчеты по авансам полученным» КТ621 — отражаем зачет полученного ранее аванса;

ДТ 68 НДС КТ 76.АВ — принимаем к вычету НДС с полученного аванса.

Подтверждение этому тезису можно найти в постановлении Пленума ВАС РФ от 30.05.2014 № 33. Здесь отмечено, что оплата считается произведенной даже в тех случаях, когда она выражена в неденежной форме. Зачеты встречных требований при этом тоже причисляются к данной категории платежей.

То есть поступление аванса, выраженного в неденежной форме, сопряжено с необходимостью исчисления НДС и уплаты его в бюджет.