Как проводится корректировка реализации прошлого периода в сторону уменьшения и увеличения

Содержание:

- Как отразить реализацию прошлого периода

- Об условиях освобождения от ответственности.

- Заполнение «шапки» счета-фактуры

- Будни автоматизации или «мне нужна программка для 3D упаковки» Промо

- Порядок выставления и заполнения корректировочного счета-фактуры

- Зачем нужны корректировки

- Корректировка поступления прошлого периода

- Шаг 2. Создание в 1С корректировочный счет-фактуры

- НДС-2020 в 1С: изменения, практика применения, подготовка к отчетности

- Увеличение

- Переход на “Зарплату и управление персоналом 3.1”

- Корректировка расходов прошлых лет

Как отразить реализацию прошлого периода

Рассмотрим на примере.

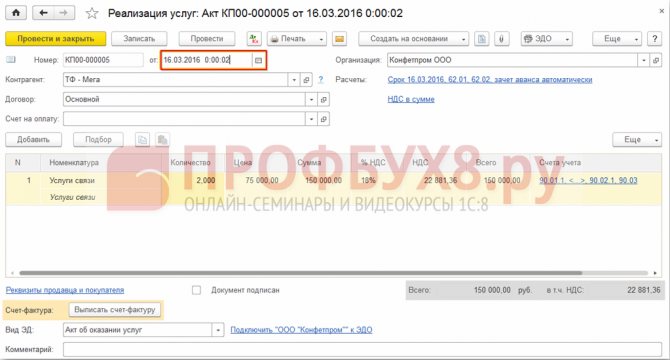

Для отражения забытого документа реализации в 1С 8.3 формируем Реализация (акты, накладные) на дату нахождения ошибки. В нашем случае март, а не декабрь:

В документе счёт-фактура указываем дату исправления (март) и эта же дата указывается в Выставлен (передан контрагенту):

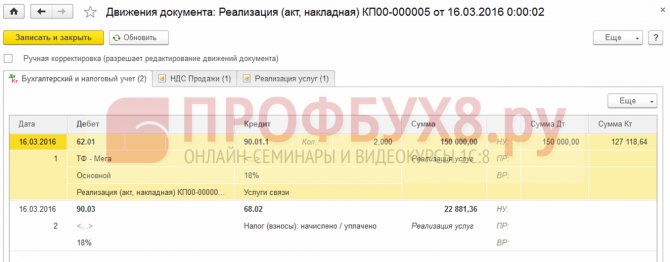

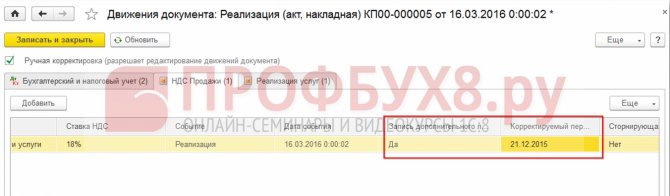

Для отражения НДС в прошлом периоде необходимо установить галочку Ручная корректировка и исправить в регистре НДС Продажи:

- Запись дополнительного листа – установить Да;

- Корректируемый период – установить дату изначального документа. В нашем случае декабрь:

Ошибочно забытый документ при формировании Книги продаж из страницы Продажи:

Рекомендуем посмотреть наш семинар, где рассматривается как исправить суммовые ошибки по НДС, повлиявшие на расчет налога и как исправить “технические” ошибки, не влияющие на расчет налога:

Более углубленно изучить механизм корректировки прошлых периодов и исправления ошибок прошлого периода в 1С 8.3, а также необходимые действия при обнаружении ошибки, Вы можете на нашем мастер-классе “Исправление ошибок и корректировки в учете“

Поставьте вашу оценку этой статье: (4 оценок, среднее: 5,00 из 5) Зарегистрированным пользователям доступны более 300 видеоуроков по работе в 1С:Бухгалтерия 8, 1С:ЗУП

Зарегистрированным пользователям доступны более 300 видеоуроков по работе в 1С:Бухгалтерия 8, 1С:ЗУПЯ уже зарегистрирован После регистрации на указанный адрес Вы получите ссылку на просмотр более 300 видеоуроков по работе в 1С:Бухгалтерия 8, 1С:ЗУП 8 (бесплатно)

Отправляя эту форму, Вы соглашаетесь с Политикой конфиденциальности и даете согласие на обработку персональных данных

Войти в кабинет

Забыли пароль?

Об условиях освобождения от ответственности.

Положениями п. 3 и пп. 1 п. 4 ст. 81 НК РФ определены условия, позволяющие организациям избежать налоговой ответственности при подаче уточненной декларации.

Условия освобождения от ответственности зависят от момента представления «уточненки», который сравнивается с установленными сроками подачи налоговой декларации и сроком уплаты налога.

К сведению:

Согласно ст. 289 НК РФ декларации по налогу на прибыль представляются не позднее 28 календарных дней со дня окончания соответствующего отчетного периода (п. 3), а по итогам налогового периода – не позднее 28 марта года, следующего за истекшим налоговым периодом (п. 4).

Налог на прибыль, подлежащий уплате по истечении налогового периода, уплачивается не позднее срока, установленного для подачи налоговых деклараций за соответствующий налоговый период ст. 289 НК РФ. Авансовые платежи по итогам отчетного периода уплачиваются не позднее срока, установленного для подачи налоговых деклараций за соответствующий отчетный период (п. 1 ст. 287 НК РФ).

Итак, как было отмечено выше, условия освобождения от ответственности зависят от момента представления уточненной декларации в налоговый орган:

- до истечения срока подачи налоговой декларации (п. 2 ст. 81 НК РФ). В этом случае декларация считается поданной в день подачи «уточненки». Организация освобождается от ответственности, как говорится, по умолчанию;

- после истечения срока подачи налоговой декларации, но до истечения срока уплаты налога (п. 3 ст. 81 НК РФ). В отношении налога на прибыль правило, предусмотренное этой нормой, не работает, так как срок подачи декларации и срок уплаты налога совпадают;

- после истечения срока подачи налоговой декларации и срока уплаты налога (п. 4 ст. 81 НК РФ). Согласно этой норме налогоплательщик освобождается от ответственности в двух случаях.

Во-первых, «уточненка» представлена до момента, когда налогоплательщик узнал об обнаружении налоговым органом неотражения или неполноты отражения сведений в налоговой декларации, а также ошибок, приводящих к занижению подлежащей уплате суммы налога, либо о назначении выездной налоговой проверки по данному налогу за данный период, при условии, что до представления уточненной налоговой декларации он уплатил недостающую сумму налога и соответствующие ей пени.

Во-вторых, если «уточненка» представлена после проведения выездной налоговой проверки за соответствующий налоговый период, по результатам которой не были обнаружены неотражение или неполнота отражения сведений в налоговой декларации, а также ошибки, приводящие к занижению подлежащей уплате суммы налога.

Отметим, что положения п. 4 ст. 81 НК РФ не уточняют, за какие именно налоговые правонарушения налогоплательщики могут избежать ответственности, если до подачи «уточненки» уплатят недоимку и пени. По-видимому, предполагается, что организации могут рассчитывать на освобождение как по ст. 120, так и по ст. 122 НК РФ.

К сведению:

Согласно ст. 120 НК РФ грубое нарушение правил учета доходов и (или) расходов и (или) объектов налогообложения влечет взыскание штрафа в размере 10 000 руб. (п. 1) или 30 000 руб., если те же деяния совершены в течение более одного налогового периода (п. 2).

В силу ст. 122 НК РФ неуплата или неполная уплата сумм налога в результате занижения налоговой базы, иного неправильного исчисления налога или других неправомерных действий (бездействия) влечет взыскание штрафа в размере 20 % от неуплаченной суммы налога (п. 1), а если это деяние совершено умышленно – в размере 40 % от неуплаченной суммы налога (п. 2).

Возникает вопрос: может ли быть привлечен к ответственности по ст. 122 НК РФ налогоплательщик, подавший «уточненку» с указанием увеличения базы и суммы налога к уплате, однако не уплативший данную сумму и пени до ее подачи?

Согласно позиции Минфина, изложенной в Письме от 13.09.2016 № 03‑02‑07/1/53498, НК РФ не предусмотрено освобождение налогоплательщика от ответственности за совершение данного правонарушения по основанию, установленному п. 4 ст. 81 НК РФ, при условии уплаты недоимки и пеней после представления в налоговый орган соответствующей уточненной налоговой декларации.

В Письме Минфина России от 23.05.2017 № 03‑02‑07/1/31591 также говорится, что для освобождения от ответственности по п. 1 ст. 122 НК РФ при наличии недоимки на день подачи уточненной налоговой декларации налогоплательщик должен до ее подачи уплатить налог и пени за просрочку уплаты налога.

Заполнение «шапки» счета-фактуры

| № стр. | Наименование | |

| 1 | КОРРЕКТИРОВОЧНЫЙ СЧЕТ-ФАКТУРА №___ от_______________ |

Порядковый номер и дата выписки корректировочного счета-фактуры. Порядковые номера как простых, так и корректировочных счетов-фактур присваиваются в общем хронологическом порядке. Обычно счета-фактуры нумеруют в порядке возрастания номеров в целом по организации в пределах одного года либо одного налогового периода. Возможно резервирование номеров по мере их выборки. Составные номера с разделительной чертой и цифровым индексом возможны для обособленных подразделений, участников простого товарищества и доверительных управляющих. Основание: подп. «а» п. 1 правил заполнения корректировочного счета-фактуры. При оформлении «исправленного» корректировочного счета-фактуры в сроке 1 ставится номер и дата «исходного» корректировочного счета-фактуры. Дата выписки: не позднее пяти календарных дней с даты составления документов, подтверждающих согласие покупателя (или факт его уведомления) на изменение стоимости товара (работ, услуг). Основание —п. 3 ст. НК РФ. Если подтверждающий документ получен по почте, корректировочный счет-фактуру нужно оформить не позднее пяти календарных дней с даты, указанной на конверте (письмо Минфина России от 29.12.12 № 03-07-09/168). |

| 1а | ИСПРАВЛЕНИЕ КОРРЕКТИРОВОЧНОГО СЧЕТА-ФАКТУРЫ №___ от_______________ |

Порядковый номер исправления и дата его внесения. Если исправления не вносились, в сроке 1а ставится прочерк. Исправления вносятся в случае, если в «исходном» корректировочном счете-фактуре обнаружена техническая опечатка (неверный адрес, неправильный ИНН и пр.) или арифметическая ошибка. Если повторно изменена первоначальная цена поставки по обоюдному согласию поставщика и покупателя, исправления не вносятся. Вместо этого выписывается «повторный» корректировочный счет-фактура на основании данных предыдущего корректировочного счета-фактуры (письмо Минфина России от 05.09.12 № 03-07-09/127). |

| 1б | к СЧЕТУ-ФАКТУРЕ (счетам-фактурам) №___ от_______________, с учетом исправления №___ от_______________ |

Номер и дата «исходного» счета-фактуры. При составлении единого корректировочного счета-фактуры перечисляются номера и даты всех «исходных» счетов-фактур. Номер и дата исправления «исходного» счета-фактуры. Если исправления в «исходный» счет-фактуру не вносились, ставится прочерк. При оформлении «исправленного» корректировочного счета-фактуры в сроке 1б ставится номер и дата «исходного» корректировочного счета-фактуры (то есть того, в который внесены исправления). |

| 2 | Продавец |

Полное или сокращенное наименование продавца, указанное в «исходном» счете-фактуре. Если с момента выписки «исходного» счета-фактуры наименование продавца изменилось, нужно указать новое наименование, а старое можно отразить дополнительно (письмо Минфина России от 04.09.12 № 03-07-08/264). |

| 2а | Адрес |

Место нахождения продавца, указанное в «исходном» счете-фактуре. Если с момента выписки «исходного» счета-фактуры адрес продавца изменился, нужно указать новый адрес, а старый можно отразить дополнительно (письмо Минфина России от 04.09.12 № 03-07-08/264). Сокращения, замена букв с прописных на строчные и перестановка слов в названии улицы являются незначительными изменениями и не препятствуют вычету (письмо Минфина России от 17.01.18 № 03-07-09/1846). |

| 2б | ИНН/КПП продавца | ИНН и КПП продавца, указанные в «исходном» счете-фактуре. |

| 3 | Покупатель |

Полное или сокращенное наименование покупателя, указанное в «исходном» счете-фактуре. Если с момента выписки «исходного» счета-фактуры наименование покупателя изменилось, нужно указать новое наименование, а старое можно отразить дополнительно (письмо Минфина России от 04.09.12 № 03-07-08/264). |

| 3а | Адрес |

Место нахождения покупателя, указанное в «исходном» счете-фактуре. Если с момента выписки «исходного» счета-фактуры адрес покупателя изменился, нужно указать новый адрес, а старый можно отразить дополнительно (письмо Минфина России от 04.09.12 № 03-07-08/264). Сокращения, замена букв с прописных на строчные и перестановка слов в названии улицы являются незначительными изменениями и не препятствуют вычету (письмо Минфина России от 17.01.18 № 03-07-09/1846). |

| 3б | ИНН/КПП покупателя | ИНН и КПП покупателя, указанные в «исходном» счете-фактуре |

| 4 | Валюта: наименование, код | Наименование и цифровой код валюты, указанные в «исходном» счете-фактуре |

| 5 | Идентификатор государственного контракта, договора (соглашения) (при наличии) |

Идентификатор госконтракта на поставку товаров (работ, услуг) договора (соглашения) о предоставлении из федерального бюджета юрлицу субсидии, бюджетных инвестиций, взносов в УК. |

Будни автоматизации или «мне нужна программка для 3D упаковки» Промо

Автоматизация отечественных предприятий, которой приходиться заниматься, это нужная и высокооплачиваемая, но довольно нервная работа. Выручает юмор. Например, при общении с требовательным клиентом можно вспомнить анекдот: «Держась руками за стену, на ногах еле стоит мужик. К нему пристает ребенок: «Ну, папа, пожалуйста, сделай мне кораблик!», папа отвечает: «Ага! — Сейчас все брошу и пойду делать тебе кораблик!». Про один такой сделанный для клиента «кораблик» и хочется рассказать. Надеюсь, совместное погружение в теплое ламповое (то есть клиентоориентированное) программирование доставит Вам положительные эмоции, да и задача попалась интересная. Поплыли?

Порядок выставления и заполнения корректировочного счета-фактуры

Федеральным законом

(далее —

Закон № 245-ФЗ) внесены изменения в

, которые, в частности, обязывают продавца выставлять корректировочный счет-фактуру при изменении стоимости уже отгруженных товаров (выполненных работ, оказанных услуг, переданных имущественных прав)*.

Примечание:

* Подробный комментарий к Закону читайте в разделе «Правовая поддержка» — «Комментарии к законам, письмам и решениям судов» на .

Поправки вступили в силу 1 октября 2011 года, однако до сих пор Правительство РФ не утвердило форму корректировочного счета-фактуры. Кроме того, в самом Законе не прописаны переходные положения, определяющие порядок выставления корректировочного счета-фактуры, если отгрузка была произведена до 1 октября, а ее стоимость стороны изменили после этой даты.

В письме

, согласованном с Минфином России, налоговое ведомство разъясняет правила выставления корректировочных счетов-фактур, рекомендует порядок их заполнения и отражения в книгах покупок и продаж.

Согласно абзацу 3

(в ред.

) при изменении стоимости отгруженных товаров (работ, услуг, имущественных прав) продавец обязан выставить счет-фактуру в течение пяти рабочих дней с момента составления документа (дополнительного соглашения к договору, иного документа), который изменяет стоимость товаров (работ, услуг, имущественных прав). Новые правила действуют в случае, если документ, изменяющий стоимость отгрузки, составлен после 1 октября 2011 года.

До утверждения формы корректировочного счета-фактуры Постановлением Правительства РФ налоговая служба рекомендует использовать форму, приведенную в комментируемом письме. Корректировочный счет-фактура имеет своей целью показать разницу, на которую изменилась стоимость отгруженных товаров (работ, услуг, имущественных прав). Большинство добавленных реквизитов касается только отражения этой разницы.

Помимо указания номера и даты корректировочного счета-фактуры в форме выделена еще одна строка (1.1) для номера и даты счета-фактуры, который выставлялся на отгрузку изначально.

Корректировочный счет-фактура содержит графы, которые отражают количество, цену и стоимость товаров (работ, услуг, имущественных прав) до и после изменения цены, а также разницу между этими суммами (к уменьшению или к доплате).

Вот некоторые из них:

- количество отгруженных товаров (работ, услуг, имущественных прав) до изменения указывается в графе 3, а после изменения — в графе 3а (только по тем позициям, количество которых изменялось);

- цена за единицу до изменения отражается в графе 4, а после изменения — в графе 4а. Если цена товара не менялась, то показатели граф 4 и 4а совпадают;

- стоимость товаров (работ, услуг, имущественных прав) без налога до изменения цены включается в графу 5, после изменения цены — в графу 5а (только в отношении тех товаров, работ и услуг, стоимость которых менялась). В графе 5б отражается разница, возникшая при уменьшении стоимости, а в графе 5в — разница, возникшая при увеличении стоимости товаров (работ, услуг). Значение граф 5б и 5в рассчитывается путем вычитания из значения графы 5 значения графы 5а;

- сумма НДС указывается в графах 8 — до изменения стоимости товаров (работ, услуг, имущественных прав), 8а — после ее изменения, 8б — при уменьшении суммы предъявленного налога, а 8в — при увеличении суммы предъявленного налога. Показатели граф 8б и 8в определяются как разница показателей граф 8 и 8а;

- общая стоимость товаров (работ, услуг) с учетом налога отражается в графах 9 — до изменения стоимости, 9а — после изменения стоимости, 9б — разница, возникшая в результате уменьшения изначальной стоимости, 9в — разница, возникшая в случае увеличения стоимости. Показатели граф 9б и 9в определяются как разница показателей граф 9 и 9а.

Разницы в графах 5в, 8в и 9в, имеющие отрицательное значение, все равно отражаются со знаком «плюс».

По строке «Итого» корректировочного счета-фактуры отражаются итоговые разницы, которые подлежат занесению в книги покупок и продаж.

Зачем нужны корректировки

Любой налогоплательщик на ОСНО обязан своевременно подавать достоверную отчетность контролерам. При обнаружении недочетов и ошибок при расчете налоговой базы компания обязана подать корректировку. Исправительный отчет подают в следующих случаях:

- стоимость реализованной продукции изменилась из-за установленных причин;

- в фискальном отчете обнаружены ошибки и недочеты, требующие корректировки;

- компания реализовала дополнительные услуги и товары по новым договорам;

- декларацию подали в ФНС позже установленного срока.

Исправительные сведения подают обе стороны, т. к. в сделке участвуют две стороны: покупатель и продавец.

Корректировка поступления прошлого периода

Рассмотрим пример.

Поступление услуг связи в 1С 8.3 было оформлено документом Поступление (акты, накладные) из раздела Покупки. Также сразу был зарегистрирован счёт-фактура:

Также был выставлен счёт-фактура:

и был принят НДС к вычету:

На данное поступление был оформлен корректирующий документ Корректировка поступления.

Важно определить причину корректировки (вид операции):

- Исправление собственной ошибки – если допущена техническая ошибка, но первичные документы правильные.

- Исправление первичных документов – если соответствие товаров/услуг и прочего не совпадает с первичными документами, техническая ошибка в документах поставщика.

Рассмотрим данный пример при двух этих ситуациях.

Собственная ошибка

В данном случае допущена техническая ошибка в сумме бухгалтером, поэтому выбираем Исправление собственной ошибки:

При редактировании документа прошлого периода в поле Статья прочих доходов и расходов устанавливаются Исправительные записи по операциям прошлых лет. Это статья доходов/расходов с видом статьи Прибыль (убыток) прошлых лет:

На закладке Услуги заносим новые данные:

При проведении документ формирует сторнирующие проводки в сторону уменьшения, если окончательная сумма меньше исправленной. И дополнительные проводки на недостающую сумму при обратной ситуации:

Помимо этого, при корректировке прошлого периода в 1С 8.3 создаются корректировочные проводки прибыли (убытка):

В Книге покупок отображается скорректированная сумма НДС:

После исправления прошлого периода в 1С 8.3 необходимо сделать Реформацию баланса за прошлый год в разделе Операции – Закрытие месяца в декабре.

Техническая ошибка в документах поставщика

При допущенной ошибке поставщика Вид операции устанавливаем Исправление в первичных документах. Указываем номер исправления как для поступления, так и для счёта-фактуры:

На закладке Услуги указываем правильное значения:

Документ делает аналогичные проводки с исправлением собственной ошибкой по корректировке прошлого периода. Также можно распечатать исправленные печатные документы.

Товарную накладную:

Счет-фактуру:

Для отражения исправленного счёта-фактуры в Книге покупок необходимо создать документ Формирование записей книги покупок из раздела Операции, выбрав Регламентные операции по НДС:

Помимо основного листа в Книге покупок:

Исправление также отражается в дополнительном листе:

Шаг 2. Создание в 1С корректировочный счет-фактуры

КСФ фиксирует произошедшие изменения в сумме и количестве отгруженного ранее товара. Он выписывается в случае необходимых исправлений, указанных в п.3 ст.168 НК РФ. по следующим пунктам:

- Название товара;

- Цена;

- Количество.

Выставление КСФ происходит с согласия сторон, участвующих в сделке, и рассматривается как дополняющий документ к первоначальному счету. Он должен быть подтвержден договором или дополнительным соглашением. Он отменяет законную силу счета, для изменения условий которого, был создан. Без первоначального счета КСФ не может быть основанием для зачета НДС.

Это двусторонний документ, так как для одного участника торговой операции он входящий, а для другого — выданный.

Для создания КСФ, необходимо открыть предыдущую накладную с отгрузкой подлежащих изменению товаров.

В нижней части документа будет находиться ссылка на счет-фактуру. По этой ссылке откроется требуемый счет.

КСФ создается в случае изменения цены в меньшую или большую сторону.

Уменьшение стоимости

Для создания счета на уменьшение нужно перейти во вкладку «Продажа». Затем в «Реализация товаров» и выбрать документ, на основании которого будет проведена КСФ.

Клик «Ввести на основании» и в выпадающем окне выбрать «Корректировка реализации».

Откроется новое окно с документом, где вверху выбирается опция «операция», далее «Корректировка по согласованию сторон». Выполнится автоматическое заполнение необходимых полей и в графе «Основание» будет стоять тот документ, по которому была произведена первоначальная отгрузка или реализация.

После этого открыть вкладку «Корректировать» и выбрать НДС, бухгалтерский и налоговый учет.

На заметку! Если выбирать «НДС, бухгалтерский и налоговый учет» будут формироваться и исправляться проводки. А при выборе «Только НДС» формирования проводок не произойдет.

Затем перейти в раздел «Товары» и поменять необходимое значение. Остается записать данные и провести документ.

Для сформирования КСФ нажать «Ввести счет-фактуру». В графе «Вид счет-фактуры» проследить, чтобы был отображен пункт «Корректировочный».

Программа заполняет нужные поля документа самостоятельно. Следующий шаг — проставление даты передачи КСФ покупателю. «Код вида операции» обычно тоже проставляется автоматом, если этого не произошло, нужно его проставить вручную. Остается записать, провести и вывести готовый документ на печать.

Когда КСФ сформируется в 1С его нужно зарегистрировать в журнал учета и в книге покупок. Для этого во вкладке «Продажа» нажать на «Ведение книги продаж». В выпавшем окне выбрать «Журнал учета счетов-фактур по Постановлению №1137».

Откроется окно, где выбирается опция «Сформировать». Здесь отразятся оба счета.

Увеличение стоимости

Для проведения корректировки с изменением суммы в сторону увеличения, необходимо выбрать счет нужного покупателя. В верхнем меню кликнуть «Ввести на основании», затем «Корректировка реализации».

Поставить галочку в поле «НДС, бухгалтерский и налоговый учет» дальше выбрать пункт «По согласованию сторон».

В открывшемся окне внести изменение в необходимую графу.

Следующие действия: записать, проводка, и введение счет-фактуры.

Проверить наличие признака «корректировочный». Выставить дату. Провести проводку. Откроется форма счет-фактуры готовая для распечатки.

После корректирования нужно провести регистрацию в «Книге продаж»,

и в журнале.

Чтобы провести такую операцию, в разделе «Продажа» выбрать «Ведение книги продаж» и далее «Журнал учета счетов-фактур по Постановлению № 1137. Кликнуть поле «Сформировать». Откроется журнал с отраженной счет-фактурой.

Также можно открыть «Книгу продаж» из раздела «Продажи». Она также выбирается из выпадающего меню и содержит надпись о постановлении 1137.

Необходимо «сформировать», и в открывшейся книге проверить измененную запись.

Важно! Если корректировка происходит в другой налоговый период, нужно сформировать «дополнительный лист», уточнить декларацию в соответствующем периоде и привести в порядок выплаты в налог.

НДС-2020 в 1С: изменения, практика применения, подготовка к отчетности

Бухгалтерский учет v8::БУ БП3.0 БУ НДС Бесплатно (free)

Статья об изменениях в налоговом законодательстве с 1 января 2020 года. Необходимо пользоваться только новыми электронными форматами счетов-фактур и УПД. В новых электронных форматах счетов-фактур учтена повышенная ставка НДС 20%, а также – введение обязательной маркировки товара в соответствии с единой Товарной номенклатурой внешнеэкономической деятельности ЕАЭС. В программных продуктах 1С актуальных версий (с подключенным сервисом 1С-ЭДО) формат автоматически сменится на действующий. Фирма «1С» реализовала функционал, который позволяет решить задачи маркировки товаров и обмена данными с ГИСМ.

21.06.2020 2351 Koder_Line

Увеличение

Пусть в текущем периоде выявлена ошибка во взаиморасчетах прошлого периода ООО «Альфа», после чего ООО «Бета» перечислила фирме за товар дополнительную сумму. Разница в объеме реализации составила 12000 руб., в том числе НДС. 12000 / 1,20 = 10000 руб. 12000 — 10000 = 2000 руб.

Как корректируется налоговая база по НДС при изменении цены реализации?

Проводки ООО «Альфа»:

- Дт 62 Кт 90-1 12000 руб. — доначисление выручки (с НДС).

- Дт 51 Кт 62 12000 руб. — получение денежных средств от ООО «Бета».

- Дт 90-3 Кт 68 2000 руб. — отражена дополнительная сумма НДС в бюджет.

- Дт 68 Кт 51 2000 руб. — перечислена дополнительная сумма НДС в бюджет.

На заметку! Согласно инструкции по применению плана счетов (пр. №94н от 31/10/2000 Минфина) и в зависимости от особенностей рабочего плана счетов, утвержденного учетной политикой, в проводках могут применяться соответственно счета 91 (вместо 90-1), 76 (вместо 62, 60).

Переход на “Зарплату и управление персоналом 3.1”

Интеграция Управление персоналом (HRM) Пользователю системы Бухгалтерский учет Управление персоналом (HRM) v8 v8::СПР ЗУП2.5 ЗУП3.x Россия БУ Бесплатно (free)

Сменила я тут работу и уже после того, как я приступила к исполнению обязанностей, мой новый начальник мне призналась, что выбор пал на меня только из-за того, что я знаю программу. Справедливости ради, эта уверенность была основана только на том, что я прошла тестирование, включающее только основные операции кадрового делопроизводства. Так или иначе, а работодатель попал в точку, нанимая меня в надежде, что я решу проблему: нужно перейти «с 8.2 на 8.3». Ничего сложного, скажет большинство, я тоже так говорю, но ситуация осложнялась некоторым количеством предшественников, которые уже «нафеячили» в программах до меня. Взять и сделать все заново мне не разрешили, так что пришлось исходить из того, что есть, и именно это дало пищу для размышлений и, в конце концов, привело к написанию этих рекомендаций.Если перед Вами стоит задача перехода с ЗУП 2.5 на ЗУП 3.1, я попробую облегчить Вам жизнь этой статьей.

01.02.2019 13968 VKuser24804875 33

Рассмотрим детальнее, как отражается КСФ в БУ у продавца:

- Сторно ДТ62 КТ90 – выручка уменьшена на разницу.

- Сторно ДТ90 КТ68 – вычет на сумму разницы.

- Сторно ДТ20 КТ60 – задолженность клиента уменьшена на разницу.

- Сторно ДТ19 КТт60 – разница НДС.

- ДТ19 КТ68 – восстановлен вычтенный ранее НДС.

Рассмотрим, как отражается КСФ на увеличение в БУ у продавца:

- ДТ62 КТ90 – увеличение стоимости выручки.

- ДТ68 КТ90 – принят к вычету налог.

- ДТ20 КТ60 – увеличена задолженность.

- ДТ19 КТ60 – изменена сумма налог.

- ДТ68 КТ19 – принят к вычету налог.

При внесении любых изменений в фактуры продавец должен предоставить счет, а покупатель – восстановить НДС. В обоих случаях вычету подлежит разница в суммах налога, начисленная до и после изменений. Любые изменения КСФ не являются основанием для подачи уточненной декларации.

Исправленный счет продавец должен отразить в книге продаж (увеличение стоимости) или книге покупок (уменьшение стоимости) в период его составления, а покупатель – в отчетном квартале. Вычеты по КСФ можно применять в течение 36 месяцев после составления документа.

Корректировка расходов прошлых лет

Для упрощения учета по налогу, уплачиваемому в связи с применением УСН, в программе «1С:Бухгалтерия 8» редакции 3.0 реализован следующий механизм автоматической корректировки налогового учета в документе Корректировка поступления.

Если ошибки (искажения) привели:

- к завышению расходов прошлого налогового периода, то изменения в данные налогового учета вносятся за тот налоговый период, к которому относятся данные расходы. В этом случае необходимо представить уточненную декларацию за прошлый налоговый период;

- к занижению расходов прошлого налогового периода, то изменения в данные налогового учета вносятся в текущем периоде, то есть датой корректировки. Уточненную декларацию за прошлый налоговый период представлять не требуется, но программа не проверяет, был ли убыток в прошлом налоговом периоде.

Согласно этим правилам, если корректировка реализации была связана с увеличением количества проданных товаров, то корректировки в налоговом учете будут вноситься всегда в текущем периоде, независимо от периода внесения изменений.

При этом необходимо иметь в виду следующее: если ошибка, связанная с занижением расходов прошлого налогового периода, автоматически исправлена в текущем периоде, но при этом получен убыток в текущем периоде или в том периоде, к которому относится ошибка, то пользователю придется скорректировать данные налогового учета вручную и представить уточненную декларацию за прошлый налоговый период.

Пример 4

| Техническая ошибка, допущенная в учете ООО «Ромашка» и описанная в Примере 3, обнаружена после представления налоговой декларации по УСН и после подписания бухгалтерской отчетности за 2021 год. Организация вносит необходимые изменения в данные бухгалтерского и налогового учета и представляет в налоговый орган уточненную налоговую декларацию по УСН за 2021 год. |

Для исправления ошибок, которые привели к завышению затрат прошлого налогового периода, также используется документ Корректировка поступления с видом операции Исправление собственной ошибки. Отличие заключается в том, что дата документа основания и дата корректировочного документа относятся к разным годам: в поле от документа Корректировка поступления укажем дату обнаружения ошибки, например, 22.05.2017.

После этого форма документа Корректировка поступления на закладке Главное видоизменяется: в области реквизитов Отражение доходов и расходов появляется поле Статья прочих доходов и расходов:. В этом поле нужно указать нужную статью — Прибыль (убыток) прошлых лет, выбрав ее из справочника Прочие доходы и расходы.

Порядок заполнения табличной части Услуги не отличается от порядка, описанного в Примере 3.

После проведения документа Корректировка поступления сформируются бухгалтерские проводки, датированные 22.05.2017:

Дебет 60.02 Кредит 60.01 — на образовавшуюся сумму аванса поставщику (100 000,00 руб.), выплаченного в качестве обеспечительного платежа; Дебет 60.01 Кредит 91.01 — на сумму прочего дохода, выявленного в результате корректировки поступления прошлого года (100 000,00 руб.).

А в налоговом учете для целей УСН выполненные корректировки отражаются следующим образом:

- в регистре накопления Книга учета доходов и расходов (раздел I) сторнируются расходы на аренду, признанные в прошлом периоде;

- в Разделе I отчета Книга доходов и расходов УСН за 2021 год запись об уменьшении расхода отражается последней строкой, а в отчет Книга доходов и расходов УСН за 2021 год указанная корректировка не попадает;

- при автоматическом заполнении уточненной налоговой декларации по УСН за 2021 год выполненная корректировка отразится в составе показателей Раздела 2.2.

А теперь рассмотрим пример, когда расходы, относящиеся к прошлому налоговому периоду, увеличиваются.