Бухгалтерский учет прибыли и ее использования (нюансы)

Содержание:

- Организация налогового учета в программе

- Какие расходы имеют право уменьшать размер прибыли

- Отражение прибыли в бухгалтерском учете — проводки

- Налог на прибыль Объект налогообложения

- Как рассчитать авансовые платежи по налогу на прибыль

- Бухгалтерский учет : Чистая прибыль организации. Учет прибыли (убытков) предприятия

- Что отражается на 84 счете по кредиту

- Закрытие счета 84 в конце года – проводки

- Типовые проводки по 84 счету

- Использование прибыли

- Счета-корреспонденты счёта 84

- Закрытие счета 99 по итогам года

Организация налогового учета в программе

Налоговый учет в 1С ведется на счетах бухгалтерского учета (план счетов 1С). Счета, по которым отражают сумму по НУ в проводках, имеют признак Налоговый (по налогу на прибыль).

См. также Налог на прибыль: обзор главных законодательных новшеств 2021 года (из записи эфира от 26 декабря 2021 г.)

Разделение доходов и расходов в НУ

Доходы в НУ делятся на:

- доходы от реализации (выручка) — доходы, отраженные по счету 90.01.1;

- внереализационные доходы — доходы, отраженные по счету 91.01;

- не учитываемые в НУ.

Расходы в НУ делятся на:

- расходы, связанные с производством и реализацией:

- прямые;

- косвенные;

- внереализационные расходы;

- не учитываемые в НУ.

К прямым расходам относятся затраты, определенные в Перечне прямых расходов в настройках учетной политики по НУ.

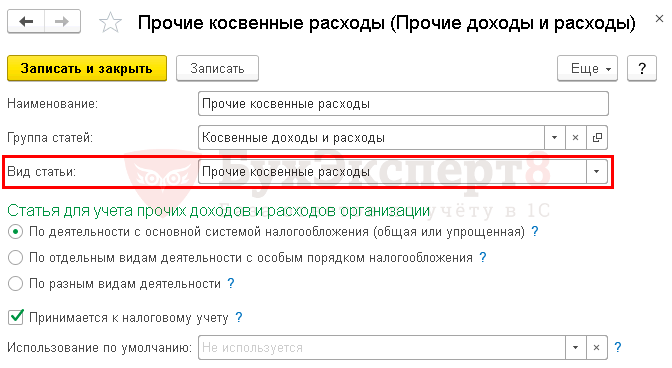

К косвенным расходам относятся:

- затраты, отраженные по Статьям затрат и не определенным в Перечне прямых расходов;

- затраты, отраженные по Статьям прочих доходов и расходов (счет 91.02), Вид статьи у которых: Налоги и сборы;

- Прочие косвенные расходы;

- Прочие операционные доходы (расходы).

Остальные расходы по счету 91.02 признаются внереализационными.

Не учитываемые расходы и доходы в НУ

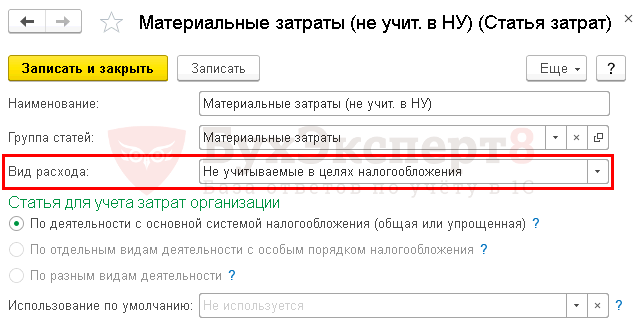

Для формирования движения по счетам налогового учета необходимо также, чтобы при отражении затрат и доходов их аналитика (Статьи затрат, Статьи прочих доходов и расходов) учитывались в НУ.

Не учитываемые расходы и доходы отражаются на субсчетах забалансового счета НЕ.

Если в Статье затрат установлен Вид расхода — Не учитываемые в целях налогообложения, то такие затраты будут отражены в НУ как не учитываемые расходы в Дт субсчетов НЕ.

Статьи доходов и расходов используются для отражения как затрат, так и доходов. Чтобы отразить не учитываемые в НУ доходы и расходы, флажок Принимается к налоговому учету не устанавливайте.

Вид расходов влияет на то, какой забалансовый счет используется 1С для не учитываемых расходов и доходов.

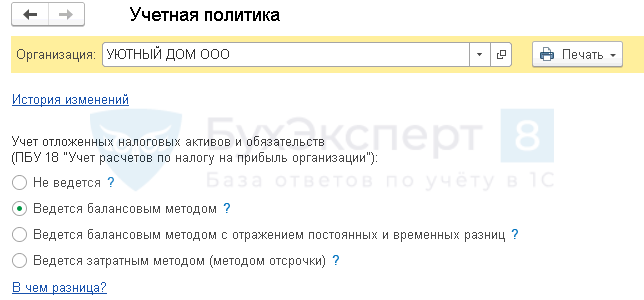

ПБУ 18/02

Если организация применяет ПБУ 18, укажите это в настройках учетной политики по БУ: раздел Главное — Настройки — Учетная политика.

Формирование временных разниц и признание (погашение) отложенных налоговых обязательств (активов) осуществляется при Закрытии месяца.

Подробнее Самоучитель по ведению ПБУ 18/02 в 1С 8.3 Бухгалтерия

Какие расходы имеют право уменьшать размер прибыли

Производственные расходы – это как раз та часть, которая уменьшает размер доходов и как следствие объем прибыли, размер налога с прибыли. Расходы подобно доходам также разделены на 2 группы:

Расходы, участвующие в реализации или производстве товаров и работ

Это затраты, которые были необходимы для полноценного производства или оказания услуг. Они имеют документальное подтверждение и поступили от налогоплательщика-юридического лица. Все подобные расходы должны быть выражены в денежном эквиваленте и регламентироваться действующим законодательством на территории РФ или в рамках заключенного договора. В категорию этих расходов попадают все затраты, которые были произведены исключительно для получения дохода. Какими могут быть производственные расходы:

-

- затраты на приобретение сырья и материалов;

- расходы по оплате заработной платы;

- размер начисленных амортизационных отчислений;

- другие затраты.

Внереализационные расходы

-

- неустойки, пени, штрафы, которые были выплачены в пользу других предприятий;

- убытки прошедших лет, выявленные лишь в подотчетном периоде;

- убытки, полученные в результате содержания заводов, временно законсервированных;

- изменение курса валют в отрицательную сторону при проведении операций в зарубежной валюте.

- убытки, полученные от списания задолженности дебиторов по сроку давности или в результате неплатежеспособности партнера;

- убыток, образовавшийся в итоге нахождения недостачи или порчи продукции при проведении инвентаризации;

- убыток, полученный от списания не полностью амортизированных ценностей.

Отражение прибыли в бухгалтерском учете — проводки

Отражение прибыли в бухгалтерском учете — проводки в данном случае напрямую зависят от того, как прибыль была получена. То же самое касается и убытка. Основные счета, на которых можно увидеть финрезультаты деятельности юрлица, — это 90, 91, 99 и 84.

Как отразить в бухучете прибыль или убыток от продаж

Как отразить в бухгалтерском учете финрезультат от прочих видов деятельности

Где в бухучете собирается информация о чистой прибыли в течение года

Нераспределенная прибыль и ее расходование в бухучете

Итоги

Как отразить в бухучете прибыль или убыток от продаж

Операции по обычным видам деятельности фиксируются на сч. 90 «Продажи». Здесь на отдельных субсчетах собираются показатели выручки, себестоимости, НДС, акцизов. Финрезультат от этой деятельности будет получен арифметическим путем, а бухпроводка выглядеть так:

- Дт 90.9 Кт 99 — для фиксации прибыли;

- Дт 99 Кт 90.9 — для фиксации убытка.

О том, как собирается себестоимость, читайте в публикации «Какие затраты включает коммерческая себестоимость продукции?».

Как отразить в бухгалтерском учете финрезультат от прочих видов деятельности

Для отражения финрезультатов деятельности, не связанной с основным профилем компании, в бухучете используется сч. 91 «Прочие доходы и расходы». Здесь же собираются иные доходы и расходы, которые непосредственно не связаны с деятельностью предприятия.

https://www.youtube.com/watch?v=j6P0ZPWwNk8

Ежемесячно сальдо сч. 91 списывается на сч. 99. Если доходы превысят расходы, то бухзапись будет такой:

Дт 91.9 Кт 99.

В обратной ситуации будет показан убыток:

Дт 99 Кт 91.9.

Где в бухучете собирается информация о чистой прибыли в течение года

Для отражения финрезультатов деятельности предприятия в течение года используется сч. 99 «Прибыли и убытки». Именно на него списываются финрезультаты от продаж и от прочей деятельности. Кроме того, на сч. 99 попадают:

- начисление условного налога на прибыль;

- начисление единого налога при УСН;

- начисление единого налога при ЕНВД;

- налоговые санкции;

- убытки, связанные с чрезвычайными обстоятельствами;

- доходы, которые получены вследствие чрезвычайных обстоятельств;

- списание отложенных налоговых активов и обязательств;

- иные доходные или расходные статьи.

В результате анализа оборотов по счету за год можно понять, прибыльной была деятельность предприятия или нет. Если дебетовый оборот превысит оборот по кредиту сч. 99, то организация отработала с убытком, а если наоборот — то год завершился прибылью. Реформация баланса завершается записью, отражающей финрезультат всей деятельности организации за год:

- Дт 99 Кт 84 — начислена прибыль;

- Дт 84 Кт 99 — запись означает, что деятельность за год была убыточной.

Для лучшего понимания процесса формирования прибыли или убытка почитайте о том, какие счета являются активными.

Нераспределенная прибыль и ее расходование в бухучете

Нераспределенная прибыль (непокрытый убыток) отражается на одноименном сч. 84. Его дебетовое сальдо говорит о накопленном убытке, а кредитовое — о прибыли. По решению собственников предприятия могут производиться расходы за счет прибыли организации или может быть погашен убыток за счет каких-либо источников.

Нераспределенная прибыль может быть направлена на следующие расходы:

- выплата дивидендов — Дт 84 Кт 75 (или Дт 84 Кт 70, если кто-то из получателей дивидендов является сотрудником предприятия);

- формирование резервного капитала — Дт 84 Кт 82;

- увеличение уставного капитала — Дт 84 Кт 80.

Убыток по решению собственников может быть погашен:

- из прибыли — Дт 84 Кт 84 с использованием соответствующих субсчетов;

- средств учредителей — Дт 75 Кт 84;

- резервного капитала — Дт 82 Кт 84;

- уставного капитала (но с условием, что его сумма не станет меньше величины чистых активов) — Дт 80 Кт 84;

- добавочного капитала, если отсутствуют иные источники — Дт 83 Кт 84.

Итоги

Результаты хоздеятельности предприятия собираются на нескольких счетах бухучета. Главное, что необходимо запомнить, — прибыль собирается по кредиту, а убыток по дебету. Это значит, что дебетовое сальдо на сч. 99 в течение года, а также накопленный остаток на сч. 84 говорят об убытке организации, а кредитовые остаточные показатели — о ее прибыли.

Подписаться

Налог на прибыль Объект налогообложения

Доходы Классификация доходов

Доходы — это суммы полученные от основного вида деятельности (доходы от реализации), а также от прочих видов деятельности (внереализационные доходы). Такие как: доходы от сдачи имущества в аренду, проценты по банковским вкладам и т.д. При исчислении налога на прибыль все доходы учитываются без НДС и акцизов.

Доходы от реализации товаров (работ, услуг).

Доходом от реализации является выручка от реализации товаров (работ, услуг) собственного производства и приобретенных ранее, выручка от реализации имущественных прав.

Выручка от реализации определяется с учетом всех поступлений, за реализованные товары (работы, услуги) и имущественные права, выраженных как в денежной, так и натуральной формах.

Внереализационные доходы.

Внереализационными доходами являются доходы, не указанные в ст. 249 НК РФ, например такие как:

- от долевого участия в других организациях;

- в виде положительной (отрицательной) курсовой разницы;

- от сдачи имущества в аренду;

- в виде процентов, по договорам кредита, займа, банковского вклада;

- и т.д.

Доходы исчисляются на основании документов налогового учета, первичных и других документов, подтверждающих полученные налогоплательщиком доходы.

Часть доходов освобождена от налогообложения. Перечень доходов, не учитываемых при налогообложении предусмотрен ст. 251 НК РФ. :

- в виде имущества, имущественных прав, полученных в форме залога или задатка;

- доход в виде взносов в уставный капитал юридического лица;

- в виде имущества или средств, полученных по договорам кредита или займа;

- в виде капитальных вложений в форме неотделимых улучшений арендованного (полученного в безвозмездное пользование) имущества, произведенных арендатором;

- других доходов, предусмотренных ст. 251 НК РФ.

Расходы.

Расходы — это документально подтвержденные и экономически обоснованные понесённые затраты организации. Их можно разделить на расходы, связанные с производством и реализацией продукции (стоимость сырья и материалов, зарплата работников, амортизация основных средств и т.д.), и на внереализационные расходы (судебные и арбитражные сборы, отрицательная курсовая разница и др.). Также, существует закрытый перечень расходов, не учитываемых при исчислении налога на прибыль. Например: взносы в уставный капитал, дивиденды, погашение займов и т.д.

— Прямые (ст. 318 НК РФ)

- Материальные расходы (пп.1 и 4 п.1 ст. 254 НК РФ);

- Суммы начисленной амортизации по основным средствам, используемым при производстве товаров, работ, услуг (ст. 256-259 НК РФ);

- Расходы на оплату труда персонала, участвующего в процессе производства товаров, выполнения работ, оказания услуг (ст. 255 НК РФ).

— Косвенные (ст. 318 НК РФ) —

все иные суммы расходов, за исключением внереализационных расходов, осуществляемых налогоплательщиком в течение отчетного (налогового) периода.

Внереализационные расходы (ст. 265 НК РФ):

- расходы на содержание переданного по договору аренды (лизинга) имущества;

- проценты по долговым обязательствам;

- расходы на выпуск собственных ценных бумаг;

- расходы в виде отрицательной курсовой разницы, от переоценки имущества в виде валютных ценностей;

- затраты в виде суммовой разницы, возникающей у налогоплательщика;

- расходы в виде отрицательной (положительной) разницы, образующейся вследствие отклонения курса продажи (покупки) иностранной валюты;

- расходы на ликвидацию выводимых из эксплуатации основных средств и т.д.

Прямые расходы

ежемесячно распределяются на остатки незавершенного производства и стоимость изготовленной продукции (работ, услуг). Таким образом, прямые расходы учитываются в уменьшение базы по налогу на прибыль по мере реализации продукции (выполнения работ, оказания услуг), в стоимости которых они учтены в соответствии со статьей 319 НК РФ.

Налогоплательщик самостоятельно определяет в учетной политике организации перечень прямых расходов для целей налогообложения, связанных с производством товаров (работ, услуг).

Сумма косвенных расходов

на производство и реализацию товаров (работ, услуг), осуществленных в отчетном (налоговом) периоде, относится к расходам текущего отчетного (налогового) периода в полном объеме.

Расходы, оговоренные в ст. 270 НК РФ, не уменьшают полученные юридическим лицом доходы. Данный перечень закрытый и расширительному толкованию не подлежит. Все расходы, перечисленные в данном перечне, не могут уменьшать доходы организации.

Как рассчитать авансовые платежи по налогу на прибыль

В течение года бухгалтер должен начислять авансовые платежи по налогу на прибыль. Существует два способа начисления авансовых платежей.

Первый способ устанавливается для всех организаций по умолчанию и предусматривает, что отчетными периодами являются первый квартал, полугодие и девять месяцев. Авансовые платежи делаются по окончании каждого отчетного периода. Сумма платежа по итогам первого квартала равна налогу от прибыли, полученной в первом квартале. Авансовый платеж по итогам полугодия равен налогу от прибыли, полученной за полугодие, за минусом авансового платежа за первый квартал. Величина платежа по итогам девяти месяцев равна налогу от прибыли за девять месяцев за вычетом авансовых платежей за первый квартал и полугодие.

Плюс к этому в течение каждого отчетного периода делаются ежемесячные авансовые платежи. По окончании отчетного периода бухгалтер выводит авансовый платеж по итогам этого периода (правила расчета мы привели выше), а затем сравнивает его с суммой ежемесячных платежей, сделанных в рамках данного периода. Если ежемесячные платежи в сумме оказались меньше итогового авансового платежа, компания должна доплатить разницу. Если же образовалась переплата, то бухгалтер учтет ее в будущих периодах.

Ежемесячные авансовые платежи рассчитываются по следующим правилам. В первом квартале, то есть в январе, феврале и марте, бухгалтер начисляет такие же ежемесячные авансовые платежи, как в октябре, ноябре и декабре предыдущего года. Во втором квартале бухгалтер берет налог от прибыли, фактически полученной в первом квартале, и эту цифру делит на три. В результате получается сумма ежемесячных авансовых платежей за апрель, май и июнь. В третьем квартале бухгалтер берет налог от фактической прибыли за полугодие, вычитает авансовый платеж первого квартала, и полученную цифру делит на три. Выходит сумма ежемесячных авансовых платежей за июль, август и сентябрь. В четвертом квартале бухгалтер берет налог от прибыли, фактически полученной за девять месяцев, отнимает авансовые платежи за полугодие, и полученную величину делит на три. Это и есть авансовые платежи за октябрь, ноябрь и декабрь.

Второй способ — исходя из фактической прибыли. Данный способ компания может принять для себя добровольно. Для этого нужно уведомить налоговую инспекцию не позднее 31 декабря о том, что в течение будущего года предприятие переходит на исчисление ежемесячных авансовых платежей исходя из фактически полученной прибыли. При этом способе отчетными периодами являются месяц, два месяца, три месяца и так далее до окончания календарного года. Авансовый платеж за январь равен налогу от прибыли, фактически полученной в январе. Авансовый платеж за январь-февраль равен налогу от прибыли, фактически полученной в январе и феврале за минусом авансового платежа за январь. Авансовый платеж за январь-март равен налогу от прибыли, фактически полученной в январе-марте за вычетом авансовых платежей за январь и февраль. И так далее вплоть до декабря.

Организация, ранее выбравшая второй способ начисления авансовых платежей (то есть исходя из фактической прибыли), вправе отказаться от него, и с начала следующего года вернуться на первый способ. Для этого нужно подать в ИФНС соответствующее заявление не позднее 31 декабря текущего года. В случае возвращения к первому способу авансовый платеж за январь-март будет равен разности между авансовым платежом по итогам девяти месяцев и авансовым платежом по итогам полугодия предшествующего года.

Компании, чья выручка от реализации без НДС не превышала в течение четырех предыдущих кварталов в среднем 15 миллионов рублей за квартал, должна начислять только квартальные авансовые платежи. Это правило независимо от суммы выручки распространяется также на бюджетные, некоммерческие и некоторые другие организации.

Вновь созданные организации начисляют не ежемесячные, а квартальные авансовые платежи до тех пор, пока не закончится полный квартал с даты их госрегистрации. Затем бухгалтер должен посмотреть, чему равна выручка от реализации (без НДС). Если она не превышает 5 миллионов рублей в месяц или 15 миллионов рублей в квартал, компания может продолжать начислять только квартальные авансовые платежи. В случае превышения лимита предприятие со следующего месяца переходит на ежемесячные авансовые платежи.

Бухгалтерский учет : Чистая прибыль организации. Учет прибыли (убытков) предприятия

Т.В.ФедосоваБухгалтерский учет Конспект лекций. Таганрог: ТТИ ЮФУ, 2007

10.2. Чистая прибыль организации. Учет прибыли (убытков) предприятия

Для учета конечного финансового результата используется счет 99 «Прибыли и убытки».

Конечный финансовый результат (чистая прибыль или чистый убыток) слагается из финансового результата от обычных видов деятельности, а также прочих доходов и расходов.

По дебету счета 99 “Прибыли и убытки” отражаются убытки (потери, расходы), а по кредиту прибыли (доходы) организации. Сопоставление дебетового и кредитового оборотов за отчетный период показывает конечный финансовый результат отчетного периода.

На счете 99 “Прибыли и убытки” в течение отчетного года отражаются:

· прибыль или убыток от обычных видов деятельности – в корреспонденции со счетом 90 “Продажи”; (90-9)

· сальдо прочих доходов и расходов за отчетный месяц – в корреспонденции со счетом 91 “Прочие доходы и расходы”; (91-9)

· потери, расходы и доходы в связи с чрезвычайными обстоятельствами хозяйственной деятельности (стихийное бедствие, пожар, авария, национализация и т.п.) – в корреспонденции со счетами учета материальных ценностей, расчетов с персоналом по оплате труда, денежных средств и т.п.;

· начисленные платежи налога на прибыль и платежи по перерасчетам по этому налогу из фактической прибыли, а также суммы причитающихся налоговых санкций – в корреспонденции со счетом 68 “Расчеты по налогам и сборам”.

По окончании отчетного года при составлении годовой бухгалтерской отчетности счет 99 “Прибыли и убытки” закрывается. При этом заключительной записью декабря сумма чистой прибыли (убытка) отчетного года списывается со счета 99 “Прибыли и убытки” в кредит (дебет) счета 84 “Нераспределенная прибыль (непокрытый убыток)”.

Построение аналитического учета по счету 99 “Прибыли и убытки” должно обеспечивать формирование данных, необходимых для составления отчета о прибылях и убытках.

Направление части прибыли отчетного года на выплату доходов учредителям (участникам) организации по итогам утверждения годовой бухгалтерской отчетности отражается по дебету счета 84 “Нераспределенная прибыль (непокрытый убыток)” и кредиту счетов 75 “Расчеты с учредителями” и 70 “Расчеты с персоналом по оплате труда”.

Аналитический учет по счету 84 “Нераспределенная прибыль (непокрытый убыток)” организуется таким образом, чтобы обеспечить формирование информации по направлениям использования средств.

При этом в аналитическом учете средства нераспределенной прибыли, использованные в качестве финансового обеспечения производственного развития организации и иных аналогичных мероприятий по приобретению (созданию) нового имущества и еще не использованные, могут разделяться.

Дебет Счет 99 «Прибыли и убытки» (в течение отчетного года) Кредит

| Убытки, потери | Корреспондирующий счет | Прибыли, доходы | Корреспондирующий счет |

| Выявлен и списан убыток от реализации· Товаров, продукции, работ, услуг· Основных средств· Материальных ценностей и прочих активовВыявлены потери в связи со стихийным бедствиемНачислен налог на прибыль | 90919110,69,7068 | Выявлена и списана прибыль от реализации· Товаров, продукции, работ, услуг· Основных средств· Материальных ценностей и прочих активовПолучена страховка в связи с пожаром | 90919151 |

Дебет Счет 99 «Прибыли и убытки» (по окончании года) Кредит

| Использованная за отчетный год прибыль | Корреспондирующий счет | Балансовая прибыль отчетного года | Корреспондирующий счет |

| Сальдо – убыток за отчетный годСписана оставшаяся прибыль отчетного года | -84 | Сальдо – прибыль за отчетный годСписан убыток отчетного года | -84 |

Аналитический учет по счету 99 ведется по каждой статье прибылей и убытков.

Если книга которая размещена на сайте нарушает Ваши авторские права, свяжитесь с нами. oivantc@gmail.com

Что отражается на 84 счете по кредиту

По кредиту учитывают увеличение чистой прибыли или уменьшение прошлого убытка. Кредитовое сальдо счета 84 — это чистая прибыль, то есть положительный финансовый результат, который остался после перечисления налоговых и иных обязательных платежей и еще не использован – не направлен на развитие фирмы, не отложен в резерв и не разделен между ее владельцами.

По дебету учитывают распределение чистой прибыли или увеличение убытка. Дебетовое сальдо счета 84 — это непокрытый убыток, то есть отрицательный финансовый результат периода, за который составлена отчетность, и прошлых периодов.

- Остаток нераспределенной прибыли отчетного года направляется на покрытие убытков прошлых лет;

- Остаток неиспользованной прибыли прошлых лет направляется на покрытие убытков отчетного года;

- Остаток неиспользованной прибыли направляется, согласно уставу компании, на образование целевых резервов, не относящихся к резервам, которые учитываются на счете 82;

- Такой же проводкой (согласно субсчетам, она обратная, на самом деле) отражается использование целевого резерва.Проводится на основании бухгалтерской справки с приложением соответствующих расчетов.

Схема проводок, отражающих операции образования и расходования целевого резерва,

84.1 – неиспользованная прибыль;

84.2 – резерв на капитальный ремонт.

- Дт 84.1 Кт 84.2 – создан резерв на капитальный ремонт здания;

- Дт 84.2 Кт 02, 10, 60, 68, 69, 70, 76 и др. – фактически понесенные расходы на капремонт покрываются за счет целевого резерва;

- Дт 84.2 Кт 84.1 – остаток неиспользованного резерва списывается обратно на счет нераспределенной прибыли.

Счет 84 «Нераспределенная прибыль (непокрытый убыток)» предназначен для обобщения информации о наличии и движении сумм нераспределенной прибыли или непокрытого убытка организации.

Сумма чистой прибыли отчетного года списывается заключительными оборотами декабря в кредит счета 84 «Нераспределенная прибыль (непокрытый убыток)» в корреспонденции со счетом 99 «Прибыли и убытки». Сумма чистого убытка отчетного года списывается заключительными оборотами декабря в дебет счета 84 «Нераспределенная прибыль (непокрытый убыток)» в корреспонденции со счетом 99 «Прибыли и убытки».

Направление части прибыли отчетного года на выплату доходов учредителям (участникам) организации по итогам утверждения годовой бухгалтерской отчетности отражается по дебету счета 84 «Нераспределенная прибыль (непокрытый убыток)» и кредиту счетов 75 «Расчеты с учредителями» и 70 «Расчеты с персоналом по оплате труда». Аналогичная запись делается при выплате промежуточных доходов.

82 «Резервный капитал» — при направлении на погашение убытка средств резервного капитала; 75 «Расчеты с учредителями» — при погашении убытка простого товарищества за счет целевых взносов его участников и др.

Аналитический учет по счету 84 «Нераспределенная прибыль (непокрытый убыток)» организуется таким образом, чтобы обеспечить формирование информации по направлениям использования средств. При этом в аналитическом учете средства нераспределенной прибыли, использованные в качестве финансового обеспечения производственного развития организации и иных аналогичных мероприятий по приобретению (созданию) нового имущества и еще не использованные, могут разделяться.

По дебету

- 51 «Расчетные счета»

- 52 «Валютные счета»

- 55 «Специальные счета в банках»

- 70 «Расчеты с персоналом по оплате труда»

- 75 «Расчеты с учредителями»

- 79 «Внутрихозяйственные расчеты»

- 80 «Уставный капитал»

- 82 «Резервный капитал»

- 83 «Добавочный капитал»

- 84 «Нераспределенная прибыль (непокрытый убыток)»

- 99 «Прибыли и убытки»

По кредиту

- 73 «Расчеты с персоналом по прочим операциям»

- 75 «Расчеты с учредителями»

- 79 «Внутрихозяйственные расчеты»

- 80 «Уставный капитал»

- 82 «Резервный капитал»

- 83 «Добавочный капитал»

- 84 «Нераспределенная прибыль (непокрытый убыток)»

- 99 «Прибыли и убытки»

Закрытие счета 84 в конце года – проводки

Ежемесячные проводки по сч. 84 выполняются для списания результатов деятельности предприятия. Бухгалтер закрывает прибыль/убытки так:

- Д 90.9 К 99 или Д 99 К 90.9 – отражена прибыль (или убыток) по основной деятельности.

- Д 99 К 84 – списана ЧП (чистая прибыль). Соответственно, кредит 84 счета показывает прибыль, а дебет (проводка Д 84 К 99) – убыток.

По итогам года выполняется реформация баланса, означающая последовательное обнуление соответствующих счетов. А как формируется 84 счет при распоряжении средств? Проводки делаются в зависимости от целей списания:

- Д 84 К 75 – направлены деньги на начисление годовых дивидендов.

- Д 84 К 80 – на увеличение уставного капитала.

- Д 84 К 82 – на формирование резервного капитала.

- Д 84.3 К 84.2 – покрыта часть накопленного убытка.

Типовые проводки по 84 счету

По дебету счета

| Хозяйственные операции | Дебет | Кредит |

| Оплачены расходы за счет нераспределенной прибыли (по решению учредителей организации) | 84 | 51 |

| Оплачены расходы за счет нераспределенной прибыли с валютного счета (по решению учредителей организации) | 84 | 52 |

| Оплачены расходы за счет нераспределенной прибыли со специального счета в банке (по решению учредителей организации) | 84 | 55 |

| Начислены дивиденды (доходы) учредителям (участникам), являющимся сотрудниками организации | 84 | 70 |

| Начислены дивиденды (доходы) учредителям (участникам) организации | 84 | 75-2 |

| Начислены доходы участникам простого товарищества (на отдельном балансе совместной деятельности) | 84 | 75-2 |

| Чистая прибыль направлена на покрытие убытка от деятельности филиала, выделенного на отдельный баланс (проводка в учете головного отделения организации) | 84 | 79-2 |

| Чистая прибыль направлена на покрытие убытков головного отделения организации (проводка в учете филиала) | 84 | 79-2 |

| Увеличен уставный капитал за счет чистой прибыли | 84 | 80 |

| Сформирован (увеличен) резервный капитал за счет чистой прибыли | 84 | 82 |

| Направлена на формирование (увеличение) добавочного капитал чистая прибыль | 84 | 83 |

| По субсчетам отражается использование чистой прибыли на производственное развитие | 84 | 84 |

| Погашен убыток прошлых лет за счет чистой прибыли (проводка по субсчетам) | 84 | 84 |

| Отражен убыток отчетного года при реформации баланса | 84 | 99 |

По кредиту счета

| Хозяйственные операции | Дебет | Кредит |

| Покрыт за счет целевых взносов работников убыток | 73 | 84 |

| Убыток покрыт за счет целевых взносов учредителей (участников) организации | 75 | 84 |

| Отражена доля чистой прибыли, причитающейся обособленному подразделению организации (проводка в учете головного отделения организации) | 79-2 | 84 |

| Уставный капитал уменьшен до величины чистых активов (после внесения изменений в учредительные документы) | 80 | 84 |

| Направлен на погашение убытка резервный капитал | 82 | 84 |

| Списан добавочный капитал при выбытии основных средств, по которым производилась переоценка | 83 | 84 |

| Направлен на погашение убытка добавочный капитал | 83 | 84 |

| Отражена чистая прибыль отчетного года при реформации баланса | 99 | 84 |

Использование прибыли

Решение о распределение чистой прибыли принимают собственники (учредители) организации на общем собрании акционеров (в АО) или общем собрании участников (в ООО). Такое решение обычно принимают в начале года, следующего за отчетным периодом.

Распределение чистой прибыли находится в исключительной компетенции общего собрания участников (акционеров) и не может осуществляться единоличным распоряжением (приказом) руководителя организации.

Собрание акционеров (участников) организации может принять решение вообще не распределять полученную прибыль (или оставить нераспределенной какую-то ее часть).

Чистая прибыль может быть использована на:

- выплату дивидендов акционерам (участникам) организации;

- создание и пополнение резервного капитала;

- погашение убытков прошлых лет.

В первых двух случаях использование чистой прибыли отражают по дебету счета 84:

Дебет 84 субсчет «Прибыль, подлежащая распределению» Кредит 75 (70) – начислены дивиденды акционерам (участникам) организации;

Дебет 84 субсчет «Прибыль, подлежащая распределению» Кредит 82 – направлена чистая прибыль на создание и пополнение резервного капитала организации.

Если собственники организации приняли решение направить чистую прибыль на погашение убытков прошлых лет, в учете делают запись по субсчетам счета 84:

Дебет 84 субсчет «Прибыль, подлежащая распределению» Кредит 84 субсчет «Непокрытый убыток» – чистая прибыль направлена на погашение убытков прошлых лет.

После того как вы отразили в учете использование прибыли (погашение убытка), сальдо по субсчету «Прибыль, подлежащая распределению» счета 84, показывает сумму нераспределенной прибыли. Эту сумму можно перенести на соответствующий субсчет:

Дебет 84 субсчет «Прибыль,подлежащая распределению» Кредит 84 субсчет «Нераспределенная прибыль» – отражена сумма нераспределенной прибыли организации.

Счета-корреспонденты счёта 84

Основной корреспондирующий счёт, определяющий финансовое значение счёта 84 по итогам года, это счёт 99 «Прибыли и убытки». Его дебетовое сальдо, демонстрирующее убыточность деятельности, списывается в ноль на Кт84, а кредитовое сальдо, свидетельствующее о доходности предприятия, – на Дт84.

Проводка на счёт 84 проводится один раз в год, после завершения других операций по счетам.

Остальные счета-корреспонденты зависят от целей распределения прибыли или предусмотренных документами компании способами покрытия убытков:

- счёт 70 – при выплате дивидендов работникам предприятия;

- счёт 75 – при выплате дивидендов или сборе дополнительных средств с учредителей компании;

- счёт 80 – при движении денежных средств через уставный капитал;

- счёт 82 – при компенсации убытков или направления прибыли в резервный фонд;

- счёт 83 – при корреспонденции со средствами добавочного капитала.

Закрытие счета 99 по итогам года

В конце года проводят реформацию баланса — внутренними проводками закрывают все субсчета к счетам 90, 91 и 99. После этого сальдо остается только на субсчете 99.01. Это и есть финансовый результат отчетного года, его списывают на счет 84.

Реформация баланса является итоговой операцией отчетного года. По состоянию на 1 января следующего года сальдо по счету 99 должно быть равно нулю.

Если по итогам отчетного года получена прибыль (сальдо по счету 99 кредитовое), составляется проводка:

Дебет 99 Кредит 84 — отражена чистая прибыль отчетного года.

Если по итогам отчетного года получен убыток (сальдо по счету 99 дебетовое) составляется проводка:

Дебет 84 Кредит 99 — отражен чистый (непокрытый) убыток отчетного года.