Формирование уставного капитала: проводки в 1с 8.3

Содержание:

- Характеристика — субсчета, что учитывается по дебету и кредиту?

- «Учетный» этап для имущественного вклада

- Типовые проводки по счету 81

- Бухгалтерский учет вклада в УК

- Начисление амортизации

- Покупатель – общество

- Счет 80 «Уставный капитал»

- Порядок внесения денег в УК ООО

- Как внести уставный капитал на расчётный счёт

- Сформирован и объявлен уставный капитал – какая проводка необходима?

- Рука помощи от — учредителя

- Уставный капитал: назначение, проводки, особенности отражения в учете

Характеристика — субсчета, что учитывается по дебету и кредиту?

В соответствии с Планом бухсчетов счет 80 предназначен для отражения информации о величине уставного капитала организации (складочного), его изменениях в процессе деятельности предприятия. Сальдо сч.80 всегда должно соответствовать сумме УК, отраженной в учредительных документах общества. Если размер капитала меняется, то сведения о новом размере должны быть отражены как в уставе ООО, так и на бухгалтерском счете 80.

То есть в любой момент времени, сумма, указанная на сч.80 должна быть равна УК из устава.

Для ООО минимальная величина уставного капитала 10000 руб., предприятие по своему желанию может сформировать больший УК.

Сч.80 является пассивным – предназначен для учета пассива — уставного капитала. Его сумма всегда отражается по кредиту, сальдо у сч.80 всегда кредитовое.

Общества с ограниченной ответственностью субсчета на сч.80 не открывают. Исключением являются производственные кооперативы, которые могут открыть такие субсчета:

- 80-1 – Паевый фонд;

- 80-2 – Коллективный фонд.

Также субсчета могут открыть акционерные общества:

- 80-1 – Простые акции;

- 80-1 – Привилегированные акции.

Аналитику по 80-счету можно организовать по учредителям.

«Учетный» этап для имущественного вклада

Имущественные ВУК отразите:

- в бухучете — по стоимости, согласованной учредителями (с применением проводки Дт 75 «Расчеты с учредителями» Кт 80 «Уставный капитал»);

- в налоговом учете — по данным налогового учета передающей стороны.

В качестве ВУК может выступать разнообразное имущество (ОС, МПЗ, товары и др.), потому к учету каждого отдельного вида имущественного ВУК необходимо применять соответствующие нормы бухгалтерского и налогового учета.

Рассмотрим на примере особенности передачи учредителем и получения обществом в виде ВУК имущества, отвечающего критериям основного средства:

ООО «Х» получило от ПАО «У» в качестве ВУК бывший в эксплуатации токарный станок.

Исходные данные:

- первоначальная и остаточная стоимость станка, по данным передающей стороны, — 2,5 млн руб. и 1,8 млн руб. соответственно;

- размер ВУК по акту независимого оценщика и учредительным документам — 2 млн руб.;

- допрасходы по передаче станка в качестве ВУК отсутствуют.

В бухучете передающей стороны (ПАО «У») будут сделаны проводки:

| Корреспонденция счетов | Сумма, руб. | ||

| Дебет | Кредит | ||

| 58 | 76 | 2 000 000 | Отражение задолженности по оплате уставного капитала |

| 01 | 01 | 2 500 000 | Списание первоначальной стоимости ОС, передаваемого в качестве ВУК |

| 02 | 01 | 700 000

(2 500 000 – 1 800 000) |

Списание начисленной амортизации токарного станка |

| 76 | 01 | 1 800 000 | Списание остаточной стоимости станка |

| 19 | 68 | 324 000

(1 800 000 × 18%) |

Восстановление НДС с остаточной стоимости станка |

| 91 | 19 | 324 000 | Учтен в прочих расходах восстановленный НДС |

В бухучете получающей стороны (ООО «Х»):

- задолженность перед ПАО «У» по ВУК: Дт 75 Кт 80 на сумму 2 млн руб. (подтвержденная независимым оценщиком и утвержденная учредителями стоимость имущественного ВУК).

- стоимость полученного в качестве ВУК станка отражается проводкой: Дт 08 Кт 75 на сумму 2 млн руб. (после ввода станка в эксплуатацию: Дт 01 Кт 08).

Как показать уставный капитал в отчетности, говорится в материале «В каком разделе отражается уставный капитал в бухгалтерском балансе?».

Типовые проводки по счету 81

| Дебет | Кредит | Содержание хозяйственной операции |

| По дебету счета 81 | ||

| 81 | 50,51,52,55 | Оплата собственных акций, выкупленных у акционеров |

| 81 | 91.1 | Доход от продажи акций |

| По кредиту счета 81 | ||

| 73 | 81 | Собственные акции организации выкуплены ее сотрудниками |

| 80 | 81 | Аннулированы собственные акции, выкупленные у акционеров |

| 91.2 | 81 | Расход от продажи акций |

Пример №1. Выкуп акций и дальнейшая их продажа

Проводки по 81 счету, сделанные в организации:

| Дт | Кт | Сумма (руб.) | Содержание хозяйственной операции | Документ |

| 81 | 73* | 3 450 000 | Выкуп акций. В депозитарии акции списываются со счета акционера и зачисляются на счет организации по номиналу | Выписка из реестра акционеров |

| 73 | 51 | 3 450 000 | Оплата за акции | Выписка банка |

| Дальнейшая продажа акций | ||||

| 51 | 75 | 3 600 000 | Поступление денег за проданные акции. В депозитарии акции списываются со счета организации и зачисляются на счет физлица- акционера по номиналу | Выписка банка |

| 75 | 81 | 3 450 000 | Акции списаны с бухучета | Выписка из реестра акционеров |

| 75 | 91 | 150 000 | Доход от продажи акций | Бухгалтерская справка-расчет |

Пример 2. Выкуп доли имуществом организации

Допустим, участник ООО физическое лицо написало заявление о выходе из общества в апреле 2021г. Доля приобретена в феврале 2011г. По обоюдному согласию, выкуп доли осуществляется передачей офисного помещения административного здания площадью 19 кв.м. Организация на УСН с налогообложением «доходы минус расходы».

Таблица показателей для отражения хозяйственной операции на счетах учета:

| № | Показатели | Сумма (руб.) |

| 1. | Номинальная стоимость доли участника | 5 000 |

| 2. | Действительная стоимость доли участника, рассчитанная из стоимости чистых активов организации за последний отчетный период, предшествующий дню подачи заявления о выходе из общества | 800 000 |

| 3. | Рыночная цена офисного помещения по данным независимого оценщика | 830 000 |

| 4. | Балансовая стоимость административного здания площадью 2000м2 | 86 000 000 |

| 5. | Начисленная амортизация по административному зданию | 9 684 211 |

| 6. | Балансовая стоимость офисного помещения, (86000000руб./2000м2*19м2) | 817 000 |

| 7. | Начисленная амортизация по офисному помещению (9684211/2000*19) | 92 000 |

Проводки, сделанные в организации, где счет 01/в – выбытие ОС:

| Дт | Кт | Сумма (руб.) | Содержание хозяйственной операции | Документ |

| 81 | 75 | 800 000 | Задолженность ООО | Заявление участника |

| 75 | 91 | 800 000 | Списана задолженность | Акт о приемке-передаче объекта ОС |

| 01/в | 01 | 817 000 | Списана балансовая стоимость офисного помещения | Акт о приемке-передаче объекта ОС |

| 02 | 01/в | 92 000 | Списана амортизация офисного помещения | Акт о приемке-передаче объекта ОС |

| 91 | 01/в | 725 000 | Списана остаточная стоимость офисного помещения | Акт о приемке — передаче объекта ОС, справка расчет:

817 000-92 000=725 000 |

| НДФЛ | ||||

| Физлицо, в нашем случае, не платит НДФЛ. Так как с 1 января 2011 года введена норма (п. 17.2 ст. 217 НК РФ), согласно которой освобождаются от обложения налогами доходы, полученные при продаже доли, если на дату совершения сделки права на них принадлежали собственнику непрерывно более 5 лет. Данная норма распространяется и на доли в УК, приобретенные с 1 января 2011 года. | ||||

| Если бы доля была приобретена ранее 2011г., то налоговая база по НДФЛ составила бы в нашем примере 825000 руб. (830 000-5 000) |

Бухгалтерский учет вклада в УК

Учредители общества обязаны вносить свой взнос в уставный капитал при образовании общества. Взнос может принимать форму основного средства — долгосрочно эксплуатируемого актива с целью получения прибыли.

Такие объекты следует принимать проводкой в дебет счета 01 с последующим постепенным переносом стоимости ОС в расходы организации с помощью ежемесячной амортизации. Проводка по оприходованию объекта выполняется на сумму первоначальной стоимости объекта.

В случае внесения основного средства в виде взноса в уставный капитал первоначальную стоимость составляет денежная оценка стоимости актива.

Главная задача при поступлении имущества в счет погашения долга по вкладу в УК — правильно определить ту стоимость, по которой он будет оприходован.

Данный показатель устанавливается при сборе всех участников общества, решение должно быть одобрено всеми учредителями единогласно.

Причем обязательное требование — заказ услуг независимого оценщика для оценки стоимости актива, если результат оценки учредителями превышает 20000 руб., что характерно для внеоборотных активов — данное требование прописано в Законе об ООО.

Однако новая редакция ст.66.2 ГК РФ требует привлечения независимого эксперта без привязки к стоимости для всех вкладов в уставный капитал, вносимых в неденежном виде.

Во избежание несоблюдения гражданского кодекса, рекомендуется привлекать оценщиков для всех поступаемых от учредителей имущественных объектов.

Проводки по отражению поступления ОС от учредителя

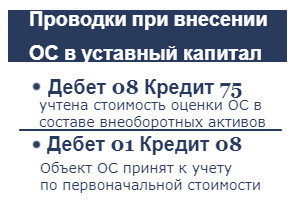

Сумма, полученная после оценки стоимости ОС, отражается в составе вложений во внеоборотные активы с помощью проводки Д08 К75.

Сумма, полученная после оценки стоимости ОС, отражается в составе вложений во внеоборотные активы с помощью проводки Д08 К75.

Счет 75 отражается взаиморасчеты с учредителями: дебет показывается начисление взноса, подлежащего внесению в уставный капитал, кредит — фактически произведенные вклады. Задолженность по вкладу в УК показывается с помощью проводки Д75 К80 на сумму взноса учредителя.

После подготовки объект приходуется проводкой Д01 К08 в состав основных средств.

Дальнейшее начисление амортизации отражается ежемесячной проводкой Д20 К02.

Таблица с проводками:

|

Операция |

Дебет |

Кредит |

| Отражен долг по взносу учредителя в УК общества |

75 |

80 |

| Учтена оцененная стоимость основного средства в качестве вклада в УК в составе вложений во внеоборотные активы |

08 |

75 |

| Отражено оприходование полученного от учредителя основного средства |

01 |

08 |

Внесение объекта, бывшего в эксплуатации

Учредителем ООО или иного общества может быть как организация, так и физическое лицо. Основное средство вправе внести в качестве своего вклада лицо с любым статусом. Однако будут некоторые особенности установления срока полезного использования для актива, бывшего в употреблении, в зависимости от источника его поступления.

Срок полезного использования ОС, внесенного в уставный капитал общества, определяется согласно классификация внеоборотных активов. Если основное средство ранее эксплуатировалась, то можно учесть срок фактической работы на день поступления, если учредитель — юридическое лицо или ИП. При этом СПИ уменьшится на то число месяцев, на протяжении которых объект был в употреблении.

Пример учета взноса от участника

Условия примера:

Один из учредителей ООО внес в качестве взноса в уставный капитал токарный станок.

Участники общества совместно оценили стоимость данного актива в размере 540000 руб., что сопоставимо с результатами оценочной процедуры независимого эксперта.

Проводки для примера:

|

Сумма,руб. |

Хоз.операция | Дебет счета |

Кредит счета |

|

540000 |

Отражена задолженность по вкладу учредителя в уставный капитал |

75 |

80 |

|

540000 |

Стоимость станка по результатам оценки включена в состав вложений во внеоборотные активы |

08 |

75 |

|

540000 |

Оприходован станок в составе основных средств |

01 |

08 |

Если компания не хочет, чтобы ее учредители вносили свои взносы в капитал общества имуществом, необходимо данный момент прописать в Уставе общества.

При внесении участником вклада в УК в виде основного средства необходимо провести оценку его стоимости, причем результат оценки нужно согласовать с независимым оценщиком. Не допустимо завышать этот показатель.

Начисление амортизации

Нормативное регулирование

БУ. Стоимость ОС погашается посредством начисления амортизации, начиная со следующего месяца после принятия объекта к учету, и прекращает погашаться со следующего месяца после выбытия ОС или полного погашения стоимости ОС (п. 17, п. 21, п. 22 ПБУ 6/01).

Начисление амортизации осуществляется по кредиту счета 02 «Амортизация основных средств» в корреспонденции со счетами затрат. В нашем примере ОС учитывается для общехозяйственных нужд, поэтому затраты по начисленной амортизации учитываются в составе общехозяйственных расходов по дебету счета «Общехозяйственные расходы».

НУ. Стоимость объекта ОС погашается посредством начисления амортизации, начиная со следующего месяца после ввода в эксплуатацию ОС, независимо от даты государственной регистрации прав на него, и прекращает погашаться со следующего месяца после выбытия объекта ОС или полного погашения стоимости (п. 4 ст. 259 НК РФ, п. 5 ст. 259.1 НК РФ).

В нашем примере первоначальная стоимость в НУ равна нулю, поэтому амортизация в НУ не начисляется.

Узнать подробнее особенности начисления амортизации в 1С

Учет в 1С

Параметры начисления амортизации задаются:

- При вводе в эксплуатацию в зависимости от способа оформления: в документе Поступление (акт, накладная) вид операции Основные средства;

- в документе Принятие к учету ОС.

При изменении параметров начисления амортизации — в документе Изменение параметров амортизации ОС.

Ежемесячное начисление амортизации осуществляется при выполнении процедуры Закрытие месяца операция Амортизация и износ основных средств в разделе Операции – Закрытие периода – Закрытие месяца.

В нашем примере Сервер INTEL R1304WT2GSR введен в эксплуатацию 18 января, следовательно, амортизация в БУ начисляется с февраля.

Проводки по документу

Документ формирует проводку:

Дт Кт 02.01 — начисление амортизации.

Аналогично осуществляется начисление амортизации за следующие месяцы до полного погашения стоимости. При выбытии ОС амортизация за последний месяц начисляется в документе выбытия, например, в документе Передача ОС.

Контроль

Расчет амортизации:

Ежемесячная сумма амортизации в 1С рассчитана правильно.

В 1С сумму начисленной амортизации можно посмотреть в отчете Ведомость амортизации ОС в разделе ОС и НМА – Отчеты – Ведомость амортизации ОС. PDF

Документальное оформление

Организация должна утвердить формы первичных документов, в т. ч. документа по расчету амортизации, например, Бухгалтерскую справку.

В 1С можно распечатать бланк расчета амортизации с помощью отчета Справка-расчет амортизации в разделе Операции – Закрытие периода — Закрытие месяца — кнопка Справки-расчеты – Амортизация.

В этом отчете представлен расчет амортизации в БУ PDF и НУ по отдельности, но с возможностью раскрыть сумму амортизации по месяцам начисления.

Похожие публикации

- Тест № 11Оплата доли в уставном капитале имущественным вкладом (ОС) Добрый день. Отвечала на вопросы теста. Не поняла своей ошибки…

- Оплата доли в уставном капитале наличными денежными средствами Оплата доли наличными деньгами — один из разрешенных способов формирования…

- Когда можно применить нулевую ставку налога на прибыль при продаже доли в уставном капитале ООО? Минфин в Письме от 11.05.2018 N 03-03-06/1/31808 уточнил нюансы налогообложения…

- Продажа доли в уставном капитале Добрый день, Подскажите пожалуйста как правильно отразить в 1с предприятие…

Покупатель – общество

Когда долю приобретает само ООО, оно учитывает ее с использованием счета 81:

Дт 81 Кт 75 — начислена задолженность выбывающему участнику по выкупной стоимости вклада;

Дт 75 Кт 68 — начислен НДФЛ, если участник — физлицо;

Дт 75 Кт 51 — выплачена стоимость доли выбывшему участнику.

ОБРАТИТЕ ВНИМАНИЕ! Выплата физлицу стоимости доли при выходе из ООО не подлежит обложению НДФЛ при условии, что доля в УК находилась в собственности физлица (непрерывно) более 5 лет (п. 17.2 ст

217 НК РФ, письмо Минфина России от 22.12.2017 № 03-04-05/86203). Если же условие не соблюдено, ООО выступает налоговым агентом и обязано исчислить и удержать НДФЛ (п. 1 ст. 210, пп. 1, 2 ст. 226 НК РФ).

Далее долю можно:

Распределить между участниками за счет нераспределенной прибыли:

Дт 75 Кт 81 — распределена выкупленная на общество доля по номинальной ее оценке;

Дт 81 Кт 91 (или Дт 91 Кт 81) — отнесена на финрезультат разница между выкупной и номинальной стоимостью доли;

Дт 82 (83, 84) Кт 75 — начислены дополнительные суммы участникам за счет распределяемой доли;

Дт 80 Кт 80 — скорректирована аналитика по суммам участия.

Продать участникам или сторонним лицам:

Дт 75 Кт 81 — начислен долг участников или сторонних лиц за проданную им долю;

Дт 81 Кт 91 (или Дт 91 Кт 81) — отнесена на финрезультат разница между выкупной стоимостью доли и ценой, по которой она продана;

Дт 80 Кт 80 — скорректирована аналитика по суммам участия.

Аннулировать:

Дт 80 Кт 81 — уменьшен УК на номинальную стоимость выкупленной доли;

Дт 81 Кт 91 (или Дт 91 Кт 81) — отнесена на финрезультат разница между выкупной и номинальной стоимостью доли.

Как уменьшить уставной капитал, читайте в этой .

У покупателя (участника или стороннего лица, становящегося участником) приобретенную долю учитывают проводкой:

Дт 58 Кт 60 (76).

Счет 80 «Уставный капитал»

Счет 80 «Уставный капитал» предназначен для обобщения информации о состоянии и движении уставного капитала (складочного капитала, уставного фонда) организации.

Сальдо по счету 80 «Уставный капитал» должно соответствовать размеру уставного капитала, зафиксированному в учредительных документах организации. Записи по счету 80 «Уставный капитал» производятся при формировании уставного капитала, а также в случаях увеличения и уменьшения капитала лишь после внесения соответствующих изменений в учредительные документы организации.

После государственной регистрации организации ее уставный капитал в сумме вкладов учредителей (участников), предусмотренных учредительными документами, отражается по кредиту счета 80 «Уставный капитал» в корреспонденции со счетом 75 «Расчеты с учредителями». Фактическое поступление вкладов учредителей проводится по кредиту счета 75 «Расчеты с учредителями» в корреспонденции со счетами по учету денежных средств и других ценностей.

Аналитический учет по счету 80 «Уставный капитал» организуется таким образом, чтобы обеспечивать формирование информации по учредителям организации, стадиям формирования капитала и видам акций.

Счет 80 также применяется для обобщения информации о состоянии и движении вкладов в общее имущество по договору простого товарищества. В этом случае счет 80 именуется «Вклады товарищей».

Имущество, внесенное товарищами в простое товарищество в счет их вкладов, приходуется по дебету счетов учета имущества (51 «Расчетные счета», 01 «Основные средства», 41 «Товары» и др.) и кредиту счета 80 «Вклады товарищей». При возврате имущества товарищам при прекращении договора простого товарищества в бухгалтерском учете производятся обратные записи.

Аналитический учет по счету 80 «Вклады товарищей» ведется по каждому договору простого товарищества и каждому участнику договора.

Счет 80 «Уставный капитал» корреспондирует со счетами:

| по дебету | по кредиту |

| 01 Основные средства 03 Доходные вложения в материальные ценности 04 Нематериальные активы 07 Оборудование к установке 08 Вложения во внеоборотные активы 10 Материалы 11 Животные на выращивании и откорме 15 Заготовление и приобретение материальных ценностей 16 Отклонение в стоимости материальных ценностей 20 Основное производство 21 Полуфабрикаты собственного производства 23 Вспомогательные производства 29 Обслуживающие производства и хозяйства 41 Товары 43 Готовая продукция 50 Касса 51 Расчетные счета 52 Валютные счета 55 Специальные счета в банках 58 Финансовые вложения 75 Расчеты с учредителями 81 Собственные акции (доли) 84 Нераспределенная прибыль (непокрытый убыток) | 01 Основные средства 03 Доходные вложения в материальные ценности 04 Нематериальные активы 07 Оборудование к установке 08 Вложения во внеоборотные активы 10 Материалы 11 Животные на выращивании и откорме 15 Заготовление и приобретение материальных ценностей 16 Отклонение в стоимости материальных ценностей 20 Основное производство 21 Полуфабрикаты собственного производства 23 Вспомогательные производства 29 Обслуживающие производства и хозяйства 41 Товары 43 Готовая продукция 50 Касса 51 Расчетные счета 52 Валютные счета 55 Специальные счета в банках 58 Финансовые вложения 75 Расчеты с учредителями 83 Добавочный капитал 84 Нераспределенная прибыль (непокрытый убыток) |

Порядок внесения денег в УК ООО

Внести свой вклад в уставный капитал должен каждый учредитель общества. При этом установлен максимальный срок, который в соответствии со ст.16 Закона №14-ФЗ равен 4 месяцам.

Данный период отсчитывается с момента, когда организация прошла гос.регистрацию в налоговом органе.

Договором об учреждении организации данный срок может быть уменьшен.

Если максимально отведенный для оплаты взноса срок истек, а стоимость доли не внесена в уставный капитал предприятия, то она автоматически переходит обществу.

Если максимально отведенный для оплаты взноса срок истек, а стоимость доли не внесена в уставный капитал предприятия, то она автоматически переходит обществу.

Далее долю можно перераспределить между остальными участниками, продать ее либо погасить с уменьшением размера уставного капитала.

Кроме того, общество может заранее предусмотреть штрафы за неуплату взноса в срок, прописав неустойку в договоре об учреждении организации.

Если учредитель решает внести взнос в УК ООО в виде наличных денег, то вносимая в кассу сумма не должна быть ниже номинальной стоимости доли, отраженной в учредительных документах.

Важно, что вносить через кассу взнос в иностранной валюте не допускается. Данный вклад будет признан незаконным, а организации будет назначен штраф за незаконную операцию – от ¾ до 1 размера внесенной наличной суммы в валюте

Валютные средства в качестве вклада в уставный капитал могут быть приняты ООО только на специальный валютный счет с переводом в бухгалтерском учете в российские рубли по курсу ЦБ РФ.

Процедура внесения в кассу наличных денег в качестве оплаты взноса в УК обязательно сопровождается оформлением приходного кассового ордера.

Для оформления обычно используется типовая форма приходника КО-1. Отрывная часть ПКО (квитанция) передается лицу, внесшему взнос через кассу, в качестве подтверждения оплаты стоимости своей доли.

Наличные денежные средства, внесенные в кассу общества, организация может тратить на нужды компании, использовать ее в качестве стартового капитала.

Например, можно приобрести материалы, товары, станки, мебель, оплатить аренду за помещение, выплатить зарплату сотрудникам.

Также наличные деньги кассы можно перевести в безналичный вид, сдав их в банк на расчетный счет компании.

Внесение взноса наличными через кассу автоматически требует ведения кассовой дисциплины и проведения необходимых записей в кассовых учетных документах – кассовой книге, журналах.

Нужно ли пробивать чек ККТ?

Вклад в уставный капитал наличными не влечет за собой необходимость использования контрольно-кассовой техники и пробивания кассового чека.

Достаточно оформить приходный кассовый ордер и на его основании выполнить учетные записи в кассовых документах – прежде всего, в кассовой книге КО-4.

Образец оформления приходника (ПКО)

Приходный кассовый ордер – это обязательный первичный документ, который оформляется кассиром при принятии денег от учредителя.

Приходный кассовый ордер – это обязательный первичный документ, который оформляется кассиром при принятии денег от учредителя.

Для оформления применяется типовой бланк приходника – КО-1, в котором есть две части: сам ордер и квитанция к нему.

Квитанция – это отрывная часть, в ней данные повторяют информацию из самого приходника.

Сам ордер остается в компании и служит основанием для отражения операции по кассе в кассовой книге, а также для отражения бухгалтерской проводки.

Квитанция выдается учредителю, внесшему деньги в кассу, и служит подтверждением оплаты доли. Чек пробивать не нужно.

В приходном кассовом ордере нужно прописать следующую информацию:

- наименование ООО и его ОКПО;

- номер ордера и дата оформления – должна соответствовать дате внесения денег в кассу;

- дебет – 50 – счет учета наличных денег;

- кредит – 75.1 – счет учета расчетов с учредителями;

- сумма – цифрами прописывается внесенная в кассу сумма денег;

- принято от – ФИО учредителя или название юридического лица, если учредитель – это организация;

- сумма – прописью повторяется внесенная сумма;

- подписи главного бухгалтера и кассира.

Бухгалтерский учет и проводки

Изначально задолженность учредителя ООО перед обществом фиксируется по кредиту счета 75.1 проводкой Дт 75.1 Кт 80. Сумма, отраженная по кредиту счета 80, представляет собой общую сумму уставного капитала, указанную в уставе организации.

Оплата взноса наличными отражается по кредиту счета 75.1 в корреспонденции со счетом учета наличных средств – 50.

При внесении вклада в кассу оформляется приходник КО-1, на основании которого, в свою очередь, бухгалтер отражает проводку:

Дт 50 Кт 75.1 – оплата доли в уставном капитале наличными деньгами.

Как внести уставный капитал на расчётный счёт

Для внесения уставного капитала на счёт нужен открытый или зарезервированный расчётный счёт в банке. Если у вас его ещё нет — прочитайте про порядок открытия расчётного счёта. Есть три способа внесения.

Способ 1. Перевести деньги на счёт безналичным платежом

Перевести деньги с карты физлица на расчётный счёт ООО. В назначении платежа укажите «Взнос учредителя ФИО в уставный капитал ООО “Ромашка”», «Оплата учредителем ФИО уставного капитала ООО “Ромашка”» и так далее.

Если учредитель организация, нужно оформить платёжное поручение с аналогичным назначением платежа.

При этом обязательно получить и сохранить документ, подтверждающий внесение своей части уставного капитала.

Если еще не выбран банк для открытия расчетного счета, мы поможем выбрать тариф для РКО, наиболее выгодный для вашего бизнеса.Лучший тариф для нового ООО

Способ 2. Внести наличные деньги через кассу банка

Порядок для физлиц, ИП и организаций аналогичный. Посетите отделение и положите нужную сумму на счёт. Банк зафиксирует поступление в приходном кассовом ордере и выдаст вам один экземпляр этого документа. Проверьте, чтобы назначение платежа соответствовало цели — «взнос в уставный капитал».

Здесь вы можете посмотреть список тарифов в вашем банке и проверить на каком тарифе процент выгоднее на внесение денег на расчетный счет.

Способ 3. Внести деньги на зарезервированный счёт

Некоторые банки разрешают пользоваться счётом ещё до подписания договора. Это услуга резервирования или бронирования счёта. Она бесплатна — нужно только перейти на сайт банка и заполнить форму.

На зарезервированный счёт тоже можно внести уставный капитал. Когда банк одобрит заявку и вы подпишите договор, зарезервированный счёт автоматически станет расчётным, а уставный капитал окажется на нем.

Отчитываться перед ФНС о внесении уставного капитала не нужно. Ей он известен из ваших учредительных документов и бухбаланса.

Сформирован и объявлен уставный капитал – какая проводка необходима?

Коммерческие юрлица (ПАО, АО, ООО, хозтоварищества, ГУП, МУП) создаются с обязательным формированием в них уставного капитала (УК). Размер УК, доли участия в нём каждого из учредителей, сроки оплаты, форма взносов и оценка неденежных вкладов оговариваются в учредительном договоре. УК является стартовой суммой средств, с которой юрлицо начинает свою деятельность. После окончания всех мероприятий по внесению взносов в уставный капитал проводки начинаются с соответствующей записи, сделанной на дату его регистрации. Она должна отражать начисление полной суммы УК, предусмотренной уставом, в корреспонденции с задолженностью учредителей по вкладам в него: Дт 75 – Кт 80.

Аналитику на счете 80 (счете учета УК) организуют по:

- учредителям (участникам);

- стадиям формирования (в ПАО, АО и хозтовариществах);

- видам акций (в ПАО и АО).

Счет 75 — это счет расчетов с учредителями. Дебетовый остаток по его субсчету, отведенному для расчетов по взносам в УК, будет показывать величину неоплаченного УК.

О том, как УК отразится в бухотчетности, читайте в статье «Порядок составления бухгалтерского баланса (пример)».

В каком порядке оплачивается уставный капитал, детально разъяснили эксперты КонсультантПлюс. Если у вас ООО, вам поможет это Готовое решение. Если АО, вам в этот материал. Если у вас нет доступа к справочно-правовой системе К+, получите пробный демо-доступ на время. Это бесплатно.

Рука помощи от — учредителя

Отказ банка в проведении операции можно обжаловать

Согласно закону о персучете работодатель при увольнении сотрудника обязан выдать ему копии персонифицированных отчетов (в частности, СЗВ-М и СЗВ-СТАЖ). Однако эти формы отчетности списочные, т.е. содержат данные обо всех работниках. А значит передача копии такого отчета одному сотруднику – разглашение персональных данных других работников. Увольнение родителя ребенка-инвалида: есть особенности

В случае, когда в организации планируется сокращение штата и среди прочих под это сокращение попал работник, являющийся родителем ребенка-инвалида, возможно дату его увольнения придется перенести или вообще сохранить за ним рабочее место. Что нужно сделать с 16 по 20 апреля

→ Бухгалтерские статьи

Статья из журнала «ГЛАВНАЯ КНИГА» актуальна на 22 ноября 2013 г.

журнала № 23 за 2013 г.

Оформить помощь можно по-разному: увеличить уставный капитал, внести вклад в имущество ООО или просто передать активы безвозмездно. Каждый вариант имеет свои плюсы и минусы.

Увеличение уставного капитала — процедура достаточно сложная: потребуется дважды провести общее собрание участников, внести изменения в устав и зарегистрировать их. Безвозмездная помощь с этой точки зрения самый простой вариант.

Но участники ООО могут пойти и по другому пути, оформив помощь в виде вклада в имущество. В определенных случаях с позиции налогообложения это выгоднее, чем полученная безвозмездно помощь.

Налоговый кодекс позволяет не платить налог на прибыль с любого имущества, полученного от участников, при условии, что целью такой передачи является увеличение чистых активов компании-получателя. Причем данное правило действует независимо от доли участия в уставном капитале организаци и подп. 3.4 п. 1 ст. 251 НК РФ ;

Если вклад в имущество вносится деньгами, тогда никаких сложностей не возникает, НДС не начисляется. А вот при передаче иных активов (товаров, материалов, основных средств и т. д.) участнику нужно начислить и уплатить в бюджет НДС с их рыночной стоимост и подп. 1 п. 1 ст. 146, п. 2 ст. 154 НК РФ . По крайней мере так считает Минфи н Письма Минфина от 21.08.

Передача основных средств (нематериальных активов) в качестве вклада по договору о совместной деятельности приравнивается к их выбытию (п. 29 ПБУ 6/01, п. 34 ПБУ 14/2007). Участник договора, внесший вклад, утрачивает исключительное право собственности на эти объекты (п. 1 ст. 1043 ГК РФ). Поэтому такая операция подпадает под действие абзаца 14 пункта 3 статьи 346.16 Налогового кодекса РФ.

При передаче основных средств (нематериальных активов) в совместную деятельность до истечения нормативного срока использования этих объектов организация обязана восстановить ранее списанные расходы в виде их стоимости.

Передача основных средств (нематериальных активов) в качестве вклада по договору о совместной деятельности приравнивается к их выбытию (п. 29 ПБУ 6/01, п. 34 ПБУ 14/2007). Участник договора, внесший вклад, утрачивает исключительное право собственности на эти объекты (п. 1 ст.

Уставный капитал: назначение, проводки, особенности отражения в учете

Открытие большинства предприятий начинается с формирования уставного (стартового) капитала, который необходим для обеспечения первоначальной его деятельности.

Сам процесс регистрации предприятия сопровождается составлением учредительных документов, где прописывается стоимость сформированного уставного капитала.

Функциональное предназначение уставного капитала и его минимальные размеры

Для осуществления последующей деятельности предприятия его учредители формируют стартовый капитала в виде своих взносов. Среди них могут быть материальные запасы, ценные бумаги, внеоборотные активы, деньги и прочие.

Именно от размера их вкладов зависит размер получаемых дивидендов. Кроме этого, сформированный капитал выступает неким гарантом по кредитовым обязательствам предприятия.

Его размер может как увеличиваться, так и уменьшаться по решению его учредителей:

У каждого вида собственности новосформированного предприятия свой размер уставного капитала, который закрепляется на законодательном уровне.

Минимально допустимые размеры уставного капитала:

- Общества с ограниченной ответственностью (ООО) – 10 000,00 руб.

- Закрытые акционерные общества – 100 минимальных размеров оплаты труда на соответствующий год. Этот показатель постоянно индексируется (прописывается в бюджете соответствующего года).

- Открытые акционерные общества – 1000 минимальных размеров оплаты труда.

- Муниципальные предприятия – 1000 минимальных размеров оплаты труда.

- Государственные предприятия – 1000 минимальных размеров оплаты труда.

Получите 267 видеоуроков по 1С бесплатно:

Важно! На момент регистрации учредителям необходимо внести не менее 75% своих долей, остальные 25% в течение последующего года

Как отразить в проводках взнос в уставный капитал

Первой хозяйственной операцией, с которой начинается деятельность любого предприятия – это отражение уставного капитала.

Для этого используется специальный счет 80 «Уставной капитал», который отображает не только его размер, но и начисленную задолженность его учредителей по неоплаченным вкладам.

Этот счет является всегда пассивным, следовательно, и сальдо у него всегда кредитовое. Что касается изменений его размеров, то увеличение происходит по К-т счета, а уменьшение по Д-т.

Аналитический учет капитала необходимо вести в разрезе учредителей и видов изменений в нем.

Важно! Все изменения уставного капитала сразу отображаются в учредительных документах, а после на соответствующем счете бухгалтерского учета

Уставный капитал в проводках бухгалтерского учета

Формирование уставного капитала проводки:

| Счет Дт | Счет Кт | Сумма проводки, руб. | Описание проводки | Документ-основание |

| 75-1 | 80 | 400 000 | Зарегистрирован вклад в уставный капитал, отражающий задолженность учредителей по своим взносам или прием нового участника | Учредительные документы и бух. справка |

| 08-3 | 75-1 | 75 000 | Поступление основного средства в качестве вклада в уставной капитал | Учредительные документы и бух. справка, акт приема-передачи ОС |

| 08-5 | 75-1 | 25 000 | Поступление нематериальных активов в качестве вклада в уставной капитал | Учредительные документы и бух. справка |

| 01 | 08-3 | 75 000 | Введение в эксплуатацию ОС | акт приема-передачи основных средств |

| 01 | 08-5 | 25 000 | Принятие к учету нематериальных активов, которые были внесены в уставный капитал | Карточки учета нематериальных активов |

| 10 | 75-1 | 60 000 | Внесение запасов в качестве взносов в уставной капитал | Приходный ордер |

| 41 | 75-1 | 40 000 | Внесение товаров в качестве взносов в уставный капитал | Приходный ордер |

| 10 (41) | 60 (76) | 10 000 | Затраты на транспортировку запасов, внесенных в уставной капитал | Договор, счет, акт выполненных работ, бух. справка |

| 50 | 75-1 | 50 000 | В виде наличных средств внесен взнос в уставной капитал | Приходный кассовый ордер |

| 51 | 75-1 | 50 000 | Учредитель внес свою долю вклада на расчетный счет предприятия | Банковская выписка |

| 58-1 (58-2) | 75-1 | 100 000 | Поступление ценных бумаг в качестве взноса в уставной капитал | Учредительные документы и акт приема-передачи ценных бумаг |

| 84 | 75-1 | 25 000 | Начисление дивидендных выплат каждому из учредителей | Бух. справка |

| 75-1 | 50 (51) | 25 000 | Расчеты с учредителями — выплата дивидендов наличными (на расчетный счет) каждому из учредителей | Банковская выписка и расходный кассовый ордер |

| 84 (83) | 80 | 75 000 | Произведена дополнительная эмиссия акций (использование нераспределенной прибыли организации) | |

| 80 | 75-1 | 60 000 | Выбытие одного из участников с последующей выплатой вклада | Учредительные документы, бух. справка, расходные документы |

| 80 | 50 (51,70) | 60 000 | Уменьшение номинальной стоимости акций | |

| 80 | 81 (84) | 50 000 | Уменьшение количества акций (уменьшение чистых активов до размера уставного капитала) |