Ведение книги покупок и книги продаж

Содержание:

- Как вести дополнительный лист к книге покупок

- Проводки по НДС

- Кто какие разделы заполняет

- Книга покупок и продаж что это – описание

- Особенности заполнения книги продаж

- Книга покупок по постановлению 1137

- Регистрация накладной (акта)

- Детали проверки журналов

- Общий порядок проверки

- Оценка риска привлечения к ответственности по ст. 120 НК РФ за нарушение правил заполнения книги покупок

- Когда вести книгу продаж?

Как вести дополнительный лист к книге покупок

Дополнительный лист составляется при необходимости внести корректировки в книгу покупок при завершении квартала в связи с необходимостью:

- отменить ранее зарегистрированный в книге документ;

- добавить в прошедший квартал документ, поступивший с опозданием или с исправлением.

Заполнение дополнительного листа аналогично оформлению самой книги. Сначала в стр.«итого» переносятся следующие данные:

- Если заполняется первый дополнительный лист – то сведения из стр. «всего» книги покупок;

- Если заполняется второй и последующие листы – то сведения из стр. «всего» предыдущего дополнительного листа.

Далее заполняются 16 граф листа сведениями из регистрируемого с/ф. В зависимости от причины внесения регистрационной записи могут быть отличия в заполнении некоторых граф:

- Если аннулируется ранее зарегистрированный документ, то в гр.15 и 16 переносятся со знаком «-» данные из гр.9 и 8 соответственно стр. «всего» с/ф. Остальные графы заполняются обычным образом;

- Если регистрируется опоздавший с/ф, то реквизиты в графы таблицы вносятся так же, как и при заполнении книги покупок.

Далее подводятся итоги в стр. «всего» с учетом значений указанных в стр.«итого» – значение со знаком «+» складываются, со знаком «-» вычитаются. После завершения заполнения дополнительного листа он заверяется подписью руководителя и подшивается к основной книге. Если ведение осуществляется в электронном виде, то лист заверяется УКЭП руководителя.

Проводки по НДС

Процесс уплаты любого налога сопровождается внесением нужных сведений в бухгалтерский баланс и другие аналогичные бумаги. Для этого используются правильные проводки, причем для НДС они представлены в следующем виде:

- Д19 К60 – учет входящего налога, который возникает при покупке товаров, работ или услуг, а также иных ценностей, получаемых от поставщиков;

- Д68 К19 – предъявление входящего НДС к вычету;

- Д90 К68 – отражение НДС.

В конце квартала составляется дебетовое сальдо по счету 68, что позволяет возместить НДС. Если используется кредитовое сальдо, то НДС уплачивается в бюджет.

Кто какие разделы заполняет

В следующей таблице перечислены разделы декларации по НДС, а также случаи, когда субъекты должны их заполнять.

Таблица 2. Разделы декларации по НДС

| Раздел | Кто заполняет / Что отражается |

| Титульный лист | Все |

| Раздел 1 | Все |

| Раздел 2 | Налоговые агенты |

| Раздел 3 | Все, кто производил облагаемые операции. Отражается расчет суммы налога к уплате / возврату |

| Раздел 4 | Если велась деятельность по ставке НДС 0%, и есть документы для подтверждения ее правомерности |

| Раздел 5 | Если велась деятельность по ставке НДС 0%, но документов на подтверждение нет |

| Раздел 6 | Если ранее было заявлено о применении ставки 0%, но право на льготу получено только в текущем периоде |

| Раздел 7 | Если есть операции, освобожденные от НДС |

| Раздел 8 | Все, кто производил облагаемые операции. Отражаются данные книги покупок |

| Раздел 9 | Все, кто производил облагаемые операции. Отражаются данные книги продаж |

| Раздел 10 | Посредники отражают данные о выставленных счетах-фактурах |

| Раздел 11 | Посредники отражают данные о полученных счетах-фактурах |

| Раздел 12 | Неплательщики НДС при выставлении ими счетов-фактур |

Из таблицы выше видно, что в большинстве случаев организации и ИП заполняют такие разделы декларации:

- Титульный лист.

- Раздел 1, в котором указывается сумма НДС к уплате.

- Раздел 3, в котором это сумма рассчитывается.

- Разделы 8-9, содержащие данные книг покупок и продаж.

Заполнение остальных разделов зависит от специфики деятельности.

Нулевая декларация по НДС

Плательщики НДС должны подавать отчетность, даже если показатели отсутствуют. В частности, это необходимо, если:

- в отчетном периоде деятельность не велась либо велась только за пределами РФ;

- в отчетном периоде осуществлялись только операции, не облагаемые НДС;

- субъект производил операции длительного цикла (срок выполнения — более полугода).

В таком случае заполняется только Титульный лист и Раздел 1. В строках, предназначенных для указания сумм налога, ставятся прочерки.

Книга покупок и продаж что это – описание

Книга покупок и продаж – это отчетный документ, в котором налогоплательщик фиксирует счета, выписанные организацией в налоговом году. Данный акт нужен для того, чтобы получить компенсационные выплаты по НДС за затраты на различные приобретения.

Журнал необходим, как продавцам, так и покупателям:

- первым – для осуществления учета и регистрации счетов-фактур, квитанций кассовых аппаратов, отчетных бланков и так далее;

- вторым – для фиксирования счетов, выставленных за приобретенный товар.

Данный документ используется исключительно в целях применения налогового вычета на добавленную стоимость, а также для создания отчетов по НДС.

Нужно ли вести книгу покупок и продаж по закону?

Книгу необходимо вести, четко придерживаясь, установленных законом, правил. В законодательную базу, регламентирующую порядок заполнения данного акта, входят следующие законопроекты:

- пункт 3 статьи № 169 Налогового кодекса России;

- нормативный документ № 1137 от 26 декабря 2011 года;

- федеральный закон № 382-ФЗ от 29.11.2014 года;

- пункт 5.1 статьи № 174 НК РФ;

- п. 8.1 статьи 88 НК;

- п 3, ст. 76 НК.

Из чего состоит книга покупок и продаж?

По своей структуре, журнал состоит из таких основных листов:

1- Титульная страница – на ней фиксируются такие сведения об организации, как ее название, ИНН, даты отчетного периода.

2- Второй лист – представляет собой таблицу, состоящую из 12 пунктов, среди которых:

- номер акта;

- дата составления журнала;

- номера счетов-фактур;

- число, месяц, год, когда был куплен товар;

- страна-производитель приобретения;

- налоговая ставка налога;

- величина НДС и прочая информация.

3- Ставится подпись и заполняются еще девять глав документа, а именно:

- дата и номера выставленных счетов;

- наименование предприятия;

- ИНН и КПП;

- дата оплаты за товар;

- цена приобретения;

- на какую сумму куплен товар (без учета НДС);

- итоговая величина пошлины;

- заключительная часть;

- подпись ответственного лица.

Правильное ведение и порядок заполнения книги покупок и продаж

Ведение журнала осуществляется руководством компании либо, назначенными специально для этого дела, ответственными лицами. Заполняя документ, необходимо следить за корректностью вводимых данных. Правила оформления журнала регламентированы законом о документообороте РФ. После заполнения, акт должен быть пронумерован, подшит и скреплен подписью уполномоченного лица, а также печатью организации.

Как отразить возврат товара?

Возврат товара реализатору должен происходить на основаниях, предусмотренных законодательством РФ. При этом в соответствующем акте продаж фиксируются такие сведения:

- счета-фактуры, предъявленные по факту совершения операций,

- показания лент товарно-кассовых аппаратов;

- счета, выставленные налоговыми агентами;

- корректировочные акты, составленные при повышении цен на продукцию либо услуги и так далее.

Книга продаж и покупок для ИП и для ООО отличия

Журналы сделок для ИП и для ООО, хотя и во многом сходны, но все же имеют некоторые отличия. Так, индивидуальный предприниматель, являющийся физическим субъектом, может не вести оформлять данный акт в том случае, если он освобожден от уплаты НДС.

Особенности заполнения книги продаж

Сведения из книги продаж включаются в налоговую декларацию по НДС. Книга продаж ведется всеми плательщиками этого налога. В ней рассчитывается сумма НДС, подлежащая перечислению в бюджет. Правила заполнения этого налогового регистра определены Правительством РФ. Но не всегда официальный текст содержит необходимую пользователям информацию в доступной форме.

Рекомендуем ознакомиться с правилами заполнения книги продаж в нашей статье «Книга покупок и книга продаж: ведение и оформление для расчетов по НДС».

ВНИМАНИЕ! Бланк книги продаж был обновлен в апреле 2019 года. Подробности см

здесь.

Также полезно изучить порядок заполнения графы 11 в статье «Как заполнять графу 11 книги продаж?».

Все поля налогового регистра в книге продаж должны быть заполнены надлежащим образом

Это необходимо, чтобы не возникало вопросов при ее проверках специалистами налоговых органов, а особенно важно при возмещении сумм НДС из государственного бюджета. . Как заполнять книгу покупок и книгу продаж при расчетах tax free читайте здесь

Как заполнять книгу покупок и книгу продаж при расчетах tax free читайте здесь.

О порядке оформления киги продаж при расчетах с физиками мы рассказывали в этом материале.

Коммерческое предприятие, помимо реализации собственных товаров, может выступать как посредник при продаже другой продукции. Эта деятельность осуществляется в рамках заключенного посреднического договора. Но в книге продаж регистрируется реализация только собственных товаров. Где же отражать продажу посреднических услуг, особенно если они указаны в одном счете-фактуре? А делать это необходимо в журнале учета полученных и выставленных счетов-фактур.

Позиция Минфина по заполнению данного документа нашла отражение в последней редакции постановления № 1137.

Образец заполнения документа см. в материале «Журнал регистрации счетов-фактур — обазец-2019».

Книга покупок по постановлению 1137

Согласно положениям постановления 1137, книга покупок составляется следующим образом (пункт 6 Правил ведения книги покупок):

- Графа 1. Назначается порядковый номер отметки о счете-фактуре (включая корректировочный).

- Графа 2. Вводится код типа операции (до июля 2021 разрешалось применять коды из приказа ФНС России от 14.02.2012 № ММВ-7-3/ и из письма ФНС России от 22.01.2015 № ГД-4-3/, но, начиная с июля 2021 года, в разделе кодов используют исключительно приказ ФНС России от 14.03.2016 № ММВ-7-3/).

- Графа 3. Обычно записывается порядковый номер и время составления счета-фактуры поставщика. Если же вычет налога удостоверяется при помощи другой документации (таможенный сертификат, заявки о ввозе продукции и так далее), то вводятся реквизиты этих бумаг.

Согласно отредактированному постановлению № 1137, в графе 3 надлежит учесть:

| Сведения, необходимые для правильного заполнения графы 3 | При каких обстоятельствах они необходимы |

| Номер и время подачи заявки о ввозе продукции и выплате косвенных налогов с отметками налоговых структур, свидетельствующих о выплате НДС | При импорте продукции в РФ из стран ЕАЭС |

| Номер таможенной декларации, составленной при таможенной процедуре оформления отпуска продукции для внутреннего пользования по окончании таможенной операции свободной таможенной зоны на территории ОЭЗ в Калининградской области | При отметке в книге покупок НДС, рассчитываемой согласно пункту 14 статьи 171 НК РФ |

| Номер и время оформления платежно-расчетного документа или другой бумаги, имеющей обобщенные сведения, отмеченные поставщиком в книге продаж. | При определении НДС с предоплаты, выплаченного в счет предоставления ТРУ и подлежащих учету со дня предоставления ТРУ. |

- Графы 4–6. Содержат порядковые номера и дату исправленных и/или корректировочных счетов-фактур.

- Графа 7. Вводится номер и время составления документа, удостоверяющего факт выплаты НДС. Реквизиты платежного поручения отмечаются в графе 7 том случае, когда налог рассчитывается только после его выплаты. Так происходит, к примеру, при импорте продукции в РФ (смотрите письмо Минфина России от 26.11.2014 № 03-07-11/60221) либо при возвращении аванса лицу, осуществляющему покупку, в случаях аннулирования или коррекции соглашения (письма Минфина России от 24.03.2015 № 03-07-11/16044 и 23.03.2015 № 03-07-11/15889).

- Графа 8. Вводится точная дата получения продукции (производства работ или услуг), а также принятия прав на имущество.

- Графы 9 и 10. Содержат названия, ИНН или КПП продающего услуги или продукцию лица.

- Графы 11 и 12. Оформляются покупателем-комитентом (принципалом). Здесь вводятся названия, ИНН и КПП посредника-комиссионера(агента), который получает продукцию или услуги.

- Графа 13. Вводят регистрационный номер декларации таможни при сбыте продукции, импортируемой в РФ, если таможенная регистрация определена законодательными актами Таможенного союза. Оформление графы не требуется при отметке в книге покупок сведений по корректировочной (либо исправленной корректировочной) счет-фактуре.

- Графа 14. Содержит название и код валюты (только при получении продукции и услуг и прав на имущество за валюту других стран).

- Графа 15. Отмечается цена продукции или услуг, передачи прав на имущество или величина выплаченного аванса с НДС.

- Графа 16. Содержит суммы НДС, которые подлежат вычету.

Регистрация брака при беременности может производиться в день подачи заявления. Заявление о регистрации брака можно подать в онлайн-режиме. Как и где это сделать, вы можете узнать в нашей статье.

В результате признания брака недействительным наступают правовые последствия. Подробнее о них написано здесь.

Регистрация накладной (акта)

Пример

Организация приобрела мебель для кабинета директора, а также компьютерную технику для бухгалтерии. Для отражения данной операции в меню «Покупки» откроем раздел «Поступление (акты, накладные)».

Рис.3 Поступление (акты, накладные)

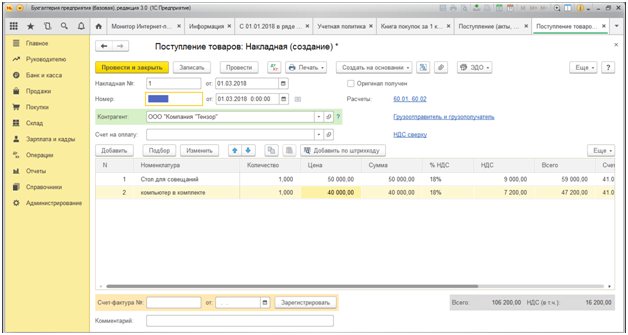

В открывшемся окне «Поступление товаров: Накладная (создание)» последовательно заполняем реквизиты документа, номенклатуру товаров, количество, цену, общую стоимость товара, сумму НДС.

Рис.4 Заполнение реквизитов

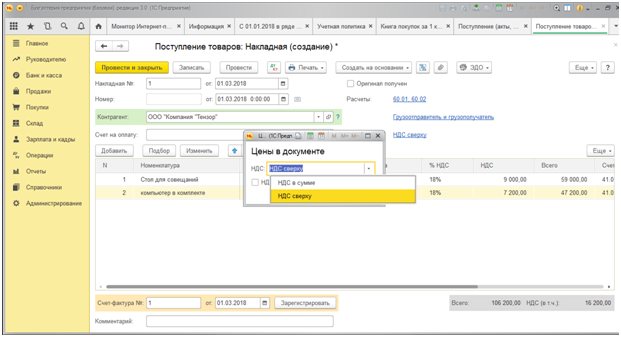

Выбрав режим «НДС сверху» или «НДС в сумме» система автоматически рассчитает сумму НДС исходя из заданных условий.

Рис.5 Расчет суммы НДС

Общая сумма НДС составила 16 200,00 рублей.

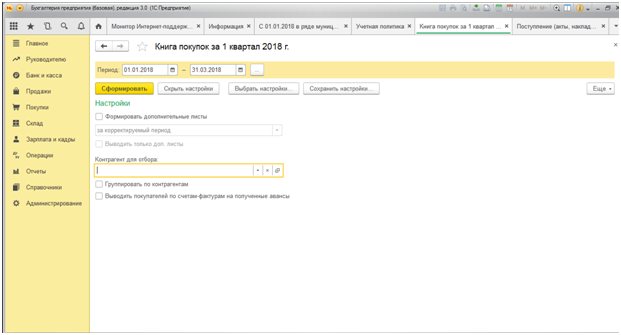

В левом нижнем углу документа необходимо обратить внимание на строку счет-фактура: заполняем номер и дату и нажимаем на кнопку «Зарегистрировать». Затем переходим в меню «Покупки» раздел «НДС» и выбираем Книгу покупок

В данном документе присутствует возможность формирования журнала книги покупок за определенный период. Помимо этого настройки позволяют сформировать дополнительные листы и выводить их в разрезе интересующего контрагента, или выводить счет-фактуры на полученные авансы

Затем переходим в меню «Покупки» раздел «НДС» и выбираем Книгу покупок. В данном документе присутствует возможность формирования журнала книги покупок за определенный период. Помимо этого настройки позволяют сформировать дополнительные листы и выводить их в разрезе интересующего контрагента, или выводить счет-фактуры на полученные авансы.

Рис.6 Формирование журнала книги покупок за определенный период

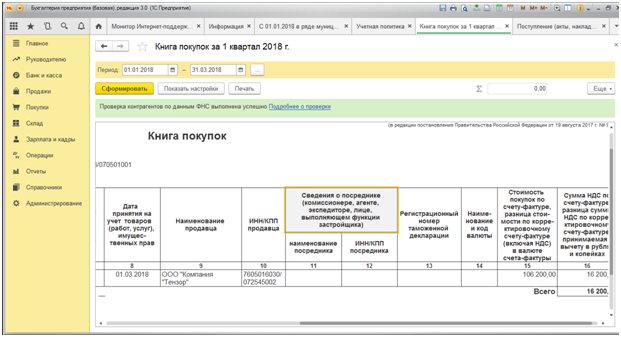

Нажав кнопку «Сформировать» выводим на экран книгу покупок за 1 квартал 2021 года.

Рис.7 Книга покупок за 1 квартал 2021 года

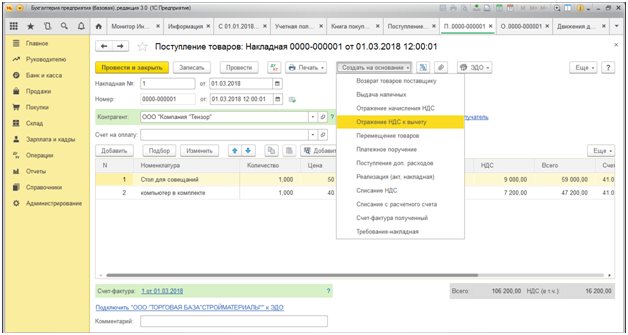

На основании накладной можно сформировать следующие документы.

Рис.8 Документы на основании накладной

Отражение НДС к вычету формируется на основании документа «Поступление накладная» и предназначен для отражения вычета НДС вручную, когда нет первичного документа – счета-фактуры полученного, или необходимо скорректировать входящий НДС

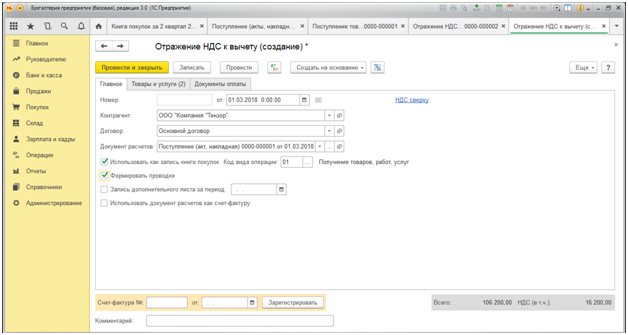

Обратите внимание, что дата электронного документа должна совпадать с налоговым периодом, в котором организация предполагает поставить к вычету НДС по данному приобретению (в нашем случае это первый квартал 2021 года). В документе формируются соответствующие проводки, а также отражаются сведения по оплате и перечень приобретаемых товаров по накладной, автоматически заполненных из первичного документа

Рис.9 Поступление накладная

Обратите внимание, что дата электронного документа должна совпадать с налоговым периодом, в котором организация предполагает поставить к вычету НДС по данному приобретению (в нашем случае это первый квартал 2021 года). В документе формируются соответствующие проводки, а также отражаются сведения по оплате и перечень приобретаемых товаров по накладной, автоматически заполненных из первичного документа

Если у вас остались вопросы по регистрации накладной, вы можете задать их специалистам линии консультаций фирмы 1С.

Детали проверки журналов

Рассмотрим конкретные нюансы проверки журналов.

Проверка книги приобретений

Книга представляет собой обширную таблицу. В ней фиксируются счета-фактуры, а также бумаги, удостоверяющие верность расчета суммы НДС к вычету. Если сведения из первички зафиксированы в учетной программе верно, журнал покупок заполняется без недочетов.

Какие коды видов операций указывать в книге продаж и книге покупок?

Как осуществляется проверка? Сначала нужно обратить внимание на эти значения за единый период:

- Размер вычетов по НДС.

- Дебетовые суммы счета 68/2.

Ошибки можно найти при помощи программы «1С». Для этого нужно найти вкладку «НДС с приобретений», а затем нажать на вкладку по аналитике по первичке и контрагентам. Верность заполнения журнала покупок можно проверить по этой схеме:

Журнал покупок = Оборот по счету 19 (НДС с приобретений) + Оборот КТ счета 76АВ + Оборот КТ счета 76ВА.

Если обнаружены неточности, требуется сделать анализ сч. 68/02. Затем выполняется проверка равенства:

Кредитовый оборот за исключением выплаченного налога (запись ДТ68 КТ51) = НДС из журнала покупок.

Необходимо также выполнить проверку этих значений:

- Счета 60/01 и 60/02 соответствуют друг другу. По одному партнеру и соглашению не может быть остатков по дебету и кредиту.

- Сальдо по счету 76ВА по определенному контрагенту и по определенному соглашению (если соблюдаются положения из пункта 9 статьи 172 НК РФ) не превышает сальдо по счету 60/02 по такому же партнеру и соглашению, помноженному на ставку 18/118.

Проверка подразумевает проведение расчетов, сравнение документов.

Общий порядок проверки

Книги продаж и покупок следует проверять в определенном порядке. Он облегчает обнаружение ошибок, сокращает объем работы. Рассмотрим все основные этапы проверки книги продаж:

- Сначала нужно удостовериться в том, что журнал оформлен правильно. То есть каждый зарегистрированный счет-фактура сопровождается указанием точного номера, даты регистрации, названия продукции, суммы НДС и совокупной стоимости. Грубой ошибкой является сквозная нумерация.

- Проверяется наличие всех нужных подписей. В журнал могут вноситься исправления. Их наличие допускается. Однако все поправки должны быть утверждены управленцем или главбухом. Если этого не сделано ранее, утверждение выполняется в рамках процедуры проверки.

- Нужно исполнить акт сверки сведений с покупателями. Эта процедура предшествует сшиванию журнала.

- Нужно сверить эти сведения: номера и даты счетов-фактур, данные о покупателе, ИНН. Производится сверка окончательных сумм. Для этой работы потребуется оборотно-сальдовая ведомость.

- Для полноценной проверки специалист должен знать правила заполнения журнала. В частности, если товар передается безвозмездно, операцию не нужно регистрировать. Не регистрируется фактура, которая выставляется на размер аванса при проведении частичной оплаты.

- Последний шаг – проставление нумерации. Книгу нужно сшить, скрепить данные посредством подписи управленца. На заключительном листе проставляется количество страниц.

Вопрос: Как налоговому агенту зарегистрировать счет-фактуру в книге покупок и книге продаж?Посмотреть ответ

Второй шаг – проверка журнала покупок. Осуществляется в соответствии с этими этапами:

- Выполняются акты сверок с контрагентами. В процессе сверки проверяются суммы, даты регистрации. Требуется удостовериться, что реквизиты фирмы указаны верно.

- Данные из книги сверяются с данными из сальдовой ведомости.

- Если обнаружен недочет в счете-фактуре за предыдущий налоговый период, необходимо аннулировать его. Для этого книга дополняется еще одним листом. Оформляется декларация по НДС с верно указанной информацией. Подается она в ФНС. Аналогичный порядок действий актуален тогда, когда какой-либо счет-фактура не был зарегистрирован.

Это общий порядок проверки. Основа этой процедуры – сверка сведений.

Нужно ли регистрировать УПД со статусом «2» в книге покупок и в книге продаж?

Оценка риска привлечения к ответственности по ст. 120 НК РФ за нарушение правил заполнения книги покупок

Статьей 120 НК РФ установлена ответственность за грубое нарушение правил учета доходов и (или) расходов и (или) объектов налогообложения. Под таким нарушением для целей данной статьи понимается отсутствие первичных документов либо отсутствие счетов-фактур или регистров бухгалтерского учета или налогового учета, систематическое (два раза и более в течение календарного года) несвоевременное или неправильное отражение на счетах бухгалтерского учета, в регистрах налогового учета и в отчетности хозяйственных операций, денежных средств, материальных ценностей, нематериальных активов и финансовых вложений.

Книга покупок, применяемая при расчетах по НДС, в числе документов, поименованных в ст. 120 НК РФ, не упоминается.

Рассмотрим, можно ли отнести книгу покупок к регистрам налогового учета.

Понятие «регистр налогового учета» встречается в главе 23 «Налог на доходы физических лиц» НК РФ. Так, в соответствии с п. 1 ст. 230 Кодекса налоговые агенты ведут учет доходов, полученных от них физическими лицами в налоговом периоде, предоставленных физическим лицам налоговых вычетов, исчисленных и удержанных налогов в регистрах налогового учета.

Также понятие «регистр налогового учета» раскрывается в главе 25 «Налог на прибыль организаций» НК РФ. Согласно ст. 313 Кодекса, если в регистрах бухгалтерского учета содержится недостаточно информации для определения налоговой базы, налогоплательщик вправе самостоятельно дополнять применяемые регистры бухгалтерского учета реквизитами, формируя тем самым регистры налогового учета, либо вести самостоятельные регистры налогового учета.

Однако для целей исчисления НДС обязанность вести налоговые регистры не установлена. При этом ни в НК РФ, ни в Постановлении Правительства РФ № 1137 книга покупок не упоминается в качестве налогового регистра.

Кроме того, в п. 4 Порядка заполнения налоговой декларации по налогу на добавленную стоимость, утвержденного приказом ФНС России от 29 октября 2014 г. № ММВ-7-3/558@, указано, что декларация составляется на основании книг продаж, книг покупок и данных регистров бухгалтерского учета налогоплательщика (налогового агента), а в случаях, установленных НК РФ, на основании данных регистров налогового учета налогоплательщика (налогового агента).

Таким образом, как следует из приведенной нормы, ФНС России разделяет понятия «книга покупок» и «регистр налогового учета».

Из изложенного следует, что основания для привлечения налогоплательщика к ответственности за неправильное ведение книги покупок отсутствуют.

Однако существует и иная точка зрения по данному вопросу. Так, ФАС Московского округа в Постановлении от 29 ноября 2013 г. № Ф05-15210/2013 указал, что книга покупок и книга продаж не являются первичными документами, служащими для учета соответствующих операций, но фактически являются регистрами налогового учета, данные которых формируются на основании первичных документов.

Тем не менее в данном деле суд не рассматривал вопрос о привлечении налогоплательщика к налоговой ответственности, а указывал на обязанность налогового органа проверять книги покупок и продаж и первичные документы.

Что касается споров о применении ст. 120 НК РФ при нарушении правил ведения книги покупок, то суды принимают положительные для налогоплательщика решения (см., например, Постановления ФАС Волго-Вятского округа от 30 июня 2006 г. по делу № А79-15564/2005, ФАС Северо-Западного округа от 31 мая 2006 г. по делу № А56-22693/2005).

Отметим, что практика по данному вопросу относится к периоду 2006 г. и ранее. Более поздняя арбитражная практика автором не найдена. Это может свидетельствовать о том, что налоговые органы не предъявляют претензии в случае выявления фактов, свидетельствующих о нарушении правил ведения книги покупок.

Таким образом, вероятность привлечения налогоплательщика к ответственности по ст. 120 НК РФ за неправильное заполнение графы 15 в книге покупок оценивается ниже среднего уровня.

Когда вести книгу продаж?

В книге продаж фиксируются расчеты оплаты НДС налога. Вся информация, относящаяся к исчислению налогообложения, фиксируется в книге. Ведение книги согласно действующему законодательству не обязательно при следующих условиях:

- Имеют законное освобождение от оплаты НДС.

- Юридические лица, занимающиеся проведением торговых и иных операций, не подлежащих оплате НДС налога.

- Реализация товаров осуществляется за границей.

Обязательное оформление книги продаж трактуется в следующих случаях:

- Для организаций, обязанный оплачивать НДС и плательщиков, имеющих законные основания на освобождение от оплаты. Во втором случае книга продаж необходима для предоставления в налоговый орган информации об освобождении.

- Налоговые агенты, освобожденные от оплаты НДС.