Использование кода вида операции 26 в книге продаж

Содержание:

- Перечень кодов видов операций (КВО): 01–14

- Реализация по коду 1010256 (топологии интегральных схем, промышленные образцы и др.)

- Примеры заполнения книги продаж 2021 кво 18

- Перечень кодов видов операций (КВО): 01–14

- Нюансы применения кода 26 в 2019 году

- Разновидности

- Как отразить возврат аванса

- Коды видов операций по НДС

- Возврат товаров продавцу

- Нужно ли исправлять ошибки в кодах?

- Важность кодировок

Перечень кодов видов операций (КВО): 01–14

| № п/п | Наименование вида операции | Применимость в разделе декларации | Комментарий | |||

|---|---|---|---|---|---|---|

| 8, 8.1 | 9, 9.1 | 10 | 11 | |||

|

01 |

Отгрузка (передача) или приобретение товаров (работ, услуг), имущественных прав, включая:

|

+ |

+ |

+ |

+ |

Применяется вместо исключенных КВО 03, 04 (кроме операций, для которых установлен КВО 15), 07, 08, 09, 11 (кроме операций, для которых установлен КВО 14) |

|

02 |

Оплата, частичная оплата (полученная или переданная) в счет предстоящих поставок товаров (работ, услуг), имущественных прав, включая операции по договорам комиссии и агентским договорам, которые предусматривают реализацию и (или) приобретение товаров (работ, услуг), имущественных прав:

|

+ |

+ |

+ |

+ |

Применяется вместо исключенных КВО 05, 12. Встречная запись о счете-фактуре у контрагента должна быть также с КВО 02 Об использовании в операциях см. Сделки с предоплатой |

|

06 |

Операции, которые совершают налоговые агенты, перечисленные в ст. 161 НК РФ, в том числе операции по приобретению товаров (работ, услуг), имущественных прав на основе:

|

+ |

+ |

– |

– |

Встречная запись о счете-фактуре должна быть с КВО 06 Об использовании в операциях см. Вычет налогового агента |

|

10 |

Отгрузка (передача) товаров (выполнение работ, оказание услуг), имущественных прав на безвозмездной основе |

– |

+ |

– |

– |

Контрагент не должен вносить запись о встречном счете-фактуре в свою книгу покупок ФНС может отказать в приеме декларации, если в операции использован код, который для этого не предусмотрен |

|

13 |

Выполнение подрядными организациями (застройщиками, заказчиками, выполняющими функции застройщика, техническими заказчиками) работ при осуществлении капитального строительства, модернизации (реконструкции) объектов недвижимости или приобретение этих работ налогоплательщиками-инвесторами; передача указанными лицами (приобретение) объектов завершенного (незавершенного) капитального строительства, оборудования, материалов в рамках исполнения договоров по капитальному строительству (модернизации, реконструкции) |

+ |

+ |

+ |

+ |

Встречная запись о счете-фактуре у контрагента должна быть с КВО 13 |

|

14 |

Передача имущественных прав, перечисленных в п. 1–4 ст. 155 НК РФ |

– |

+ |

– |

– |

Применяется вместо исключенного КВО 11 (кроме операций, для которых установлен КВО 01) ФНС может отказать в приеме декларации, если в операции использован код, который для этого не предусмотрен |

А вы правильно указываете коды видов операций? Зарегистрируйтесь бесплатно и проверьте.

Проверить бесплатно

Реализация по коду 1010256 (топологии интегральных схем, промышленные образцы и др.)

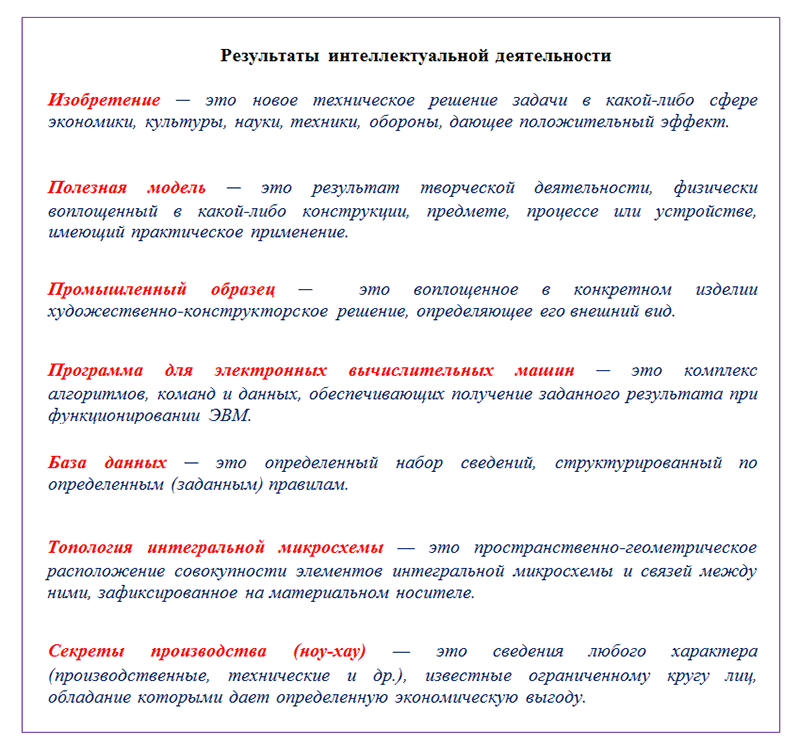

Код 1010256 код в декларации по НДС проставляется в том случае, если в отчетном периоде происходит реализация исключительных прав на результаты интеллектуальной деятельности.

Исключительное право — это право лица на использование охраняемых объектов (включая право запрета их использования).

Что понимать под термином «результаты интеллектуальной деятельности»? Основные понятия расшифрованы ниже:

Итак:

- Реализация исключительных прав на указанные объекты по подп. 26 п. 2 ст. 149 НК РФ не облагается НДС.

- При отражении таких операций в разделе 7 декларации проставляется код 1010256.

Примеры заполнения книги продаж 2021 кво 18

Но тогда у поставщика появится задолженность перед покупателем на разницу 2 процента. Порядок заполнения книги продаж Книга продаж нужна, чтобы правильно определить сумму НДС к уплате в бюджет или возмещению.

Ее заполняют на основании раздела II приложения 5 к постановлению Правительства от 26.12.2011 № 1137. Исключение: иностранные компании – плательщики НДС, которые оказывают электронные услуги (п.

3.2 ст. 169 НК). Как заполнить регистр, чтобы не было претензий от ИФНС Собственно из-за переходного периода и внесли изменения в форму книги продаж и дополнительного листа к ней.

Поправки коснулись граф 14 и 17. ФНС России от 14.03.2016 № ММВ-7-3/136;

- графа 13 – регистрационный номер таможенной декларации;

- графа 16 – сумма НДС.

- графа 9,11 – наименование продавца и посредника соответственно;

- графы 3-5 — дата и номер счет-фактуры продавца, исправления счет-фактуры и корректировочного;

- графа 15 –стоимость покупок или разница стоимости по корректировочному счету-фактуре, с НДС;

- графа 10,12 – ИНН/КПП продавца и посредника соответственно;

Верно заполненные графы – залог успешного прохождения камеральной налоговой проверки и возможность применения налоговых вычетов.

В книге покупок указываются сведения по вычетам на основе счета-фактуре на аванс.

В переходный период используются две ставки НДС – 18% и 20%. При отражении в книге покупок записи по счету-фактуре с КВО 18 должны быть указаны: номер и дата счета-фактуры, наименование и ИНН/КПП продавца (указываются собственные реквизиты), стоимость товаров по счету-фактуре с НДС, сумма НДС.

При отражении в книге продаж записи о счет-фактуре с КВО 18 должны быть указаны: номер и дата счета-фактуры, наименование и ИНН/КПП покупателя, стоимость товаров (работ, услуг) по счету-фактуре с НДС и без НДС, сумма НДС. Справочно: при указании продавцом в книге покупок записи с КВО 18, в книге продаж этого продавца отражается корреспондирующая запись с КВО 01.

Пример: ОАО «Ромашка»

Пример заполнения книги продаж в 2021 году (скачать бланк, образец)

Книга продаж Раскрыть список рубрик Подпишитесь на специальную бесплатную еженедельную рассылку, чтобы быть в курсе всех изменений в бухгалтерском учете: Присоединяйтесь к нам в соц.

сетях: НДС, страховые взносы, УСН 6%, УСН 15%, ЕНВД, НДФЛ, пени Отправляем письма с главными обсуждениями недели > > > 23 августа 2021 Книга продаж в 2021 году — важный налоговый документ, сведения из которого идут в декларацию по НДС, поэтому к его заполнению нужно подходить серьезно. Как заполнить книгу продаж — 2021, наглядно покажем в нашей статье. Книга продаж составляется по форме приложения № 5 к постановлению Правительства РФ от 26.12.2011 № 1137.

Этот же документ содержит правила заполнения книги. К основным правилам заполнения документа относятся:

- Книга продаж ведется в бумажном или в электронном виде.

- Все счета-фактуры (электронные и бумажные) регистрируются в книге продаж в хронологическом порядке в квартале возникновения обязательства.

- Все изменения после окончания квартала вносятся в дополнительные листы книги продаж.

применяется обновленный бланк книги продаж, который учитывает новую ставку НДС 20% (постановление Правительства РФ от 19.01.2021 № 15).

См. также: . Найти и скачать книгу продаж в интернете не составляет труда: это можно сделать, например, на сайтах справочно-правовых систем. При необходимости можно найти не только пример формы, но также скачать бланк книги продаж 2021 года.

Можно скачать его и на нашем сайте. Кроме того, для примера мы приводим образец заполнения книги продаж с учетом изменений, действующих с 01.04.2021.

О том, где уточнить номера кодов видов операций, указываемых в книге, читайте в этом . Книга продаж представляет собой документ, необходимый для правильного отражения данных по НДС, начисляемому по налогооблагаемым объектам за отчетный период.

Ее бланк имеет законодательно установленную форму и заполняется по определенным правилам.

Предыдущая статья Советуем прочитать Последнее с форума

Перечень кодов видов операций (КВО): 01–14

| № п/п | Наименование вида операции | Применимость в разделе декларации | Комментарий | |||

|---|---|---|---|---|---|---|

| 8, 8.1 | 9, 9.1 | 10 | 11 | |||

|

01 |

Отгрузка (передача) или приобретение товаров (работ, услуг), имущественных прав, включая:

|

+ |

+ |

+ |

+ |

Применяется вместо исключенных КВО 03, 04 (кроме операций, для которых установлен КВО 15), 07, 08, 09, 11 (кроме операций, для которых установлен КВО 14) |

|

02 |

Оплата, частичная оплата (полученная или переданная) в счет предстоящих поставок товаров (работ, услуг), имущественных прав, включая операции по договорам комиссии и агентским договорам, которые предусматривают реализацию и (или) приобретение товаров (работ, услуг), имущественных прав:

|

+ |

+ |

+ |

+ |

Применяется вместо исключенных КВО 05, 12. Встречная запись о счете-фактуре у контрагента должна быть также с КВО 02 Об использовании в операциях см. Сделки с предоплатой |

|

06 |

Операции, которые совершают налоговые агенты, перечисленные в ст. 161 НК РФ, в том числе операции по приобретению товаров (работ, услуг), имущественных прав на основе:

|

+ |

+ |

– |

– |

Встречная запись о счете-фактуре должна быть с КВО 06 Об использовании в операциях см. Вычет налогового агента |

|

10 |

Отгрузка (передача) товаров (выполнение работ, оказание услуг), имущественных прав на безвозмездной основе |

– |

+ |

– |

– |

Контрагент не должен вносить запись о встречном счете-фактуре в свою книгу покупок ФНС может отказать в приеме декларации, если в операции использован код, который для этого не предусмотрен |

|

13 |

Выполнение подрядными организациями (застройщиками, заказчиками, выполняющими функции застройщика, техническими заказчиками) работ при осуществлении капитального строительства, модернизации (реконструкции) объектов недвижимости или приобретение этих работ налогоплательщиками-инвесторами; передача указанными лицами (приобретение) объектов завершенного (незавершенного) капитального строительства, оборудования, материалов в рамках исполнения договоров по капитальному строительству (модернизации, реконструкции) |

+ |

+ |

+ |

+ |

Встречная запись о счете-фактуре у контрагента должна быть с КВО 13 |

|

14 |

Передача имущественных прав, перечисленных в п. 1–4 ст. 155 НК РФ |

– |

+ |

– |

– |

Применяется вместо исключенного КВО 11 (кроме операций, для которых установлен КВО 01) ФНС может отказать в приеме декларации, если в операции использован код, который для этого не предусмотрен |

А вы правильно указываете коды видов операций? Зарегистрируйтесь бесплатно и проверьте.

Проверить бесплатно

Нюансы применения кода 26 в 2019 году

В отличие от зашифрованных кодом 26 операций при фиксации иных продаж заполнение строки «ИНН/КПП» является обязательным, поскольку такая оплошность обязательно выявится при форматно-логическом контроле.

Компания, торгующая оптом и в розницу, в ноябре 2021 г. реализовала физлицам товар с учетом НДС на сумму 7 000 000 руб., в том числе за наличный расчет – на 3 000 000 руб., по банковским картам – на 4 000 000 руб.

По категории покупателей, использующих платежные карты, в конце отчетного периода продавцу придется составить обобщающий СФ, поскольку перевод с карты считается безналичной формой оплаты (ст. 3 закона от 27.06.2011 № 161-ФЗ; п. 3 ст. 168 НК). В этом случае операции общей суммой 4 000 000 руб. также кодируются шифром 26, но уже на основании оформленного в одном экземпляре сводного СФ.

Записать код 26 в книге продаж потребуется в том случае, если фирма реализовывала в течение отчетного периода работы и (или) услуги:

- лицам, не являющимся плательщиками НДС (например, физлицам);

- фирмам и ИП, имеющим освобождение от НДС.

Код 26 применяется и в тех случаях, когда от указанных выше лиц получена предоплата в счет последующих отгрузок (выполнения работ, оказания услуг).

Записи в книге продаж по коду 26 производятся на основании сводных документов (счетов-фактур, контрольной ленты ККТ (Z-отчета), БСО).

Если налогоплательщик осуществляет реализацию товаров за наличный расчет с применением современных кассовых аппаратов (онлайн-касс), основанием для записи операций в строке с кодом 26 в книге продаж в 2021 году уже не может выступать Z-отчет (итоговый отчет по кассам, оснащенным ЭКЛЗ). Это связано с тем, что ЭКЛЗ в онлайн-кассе отсутствует (заменен более совершенным модулем памяти — фискальным накопителем).

Что в онлайн-кассах заменяет Z-отчет, см. в статье «Нужен ли z-отчет при использовании онлайн-кассы?».

Пример

ООО «ТЦ “Лион”» торгует оптом и в розницу. В апреле 2019 года оно реализовало чайную посуду своим покупателям — физическим лицам.

Так как фирма торгует в розницу за наличный расчет, она вправе не оформлять счета-фактуры по каждой реализации (п. 7 ст. 168 НК РФ).

Запись в книге продаж по коду 26 ООО «ТЦ» производится на основании контрольной ленты ККТ. При этом в графе 7 «Наименование покупателя» отражается обобщенная группа покупателей — физические лица, а в графе 8 «ИНН/КПП покупателя» проставляется прочерк.

В этой ситуации запись в книге продаж тоже будет производиться по коду 26, но основанием для нее является сводный счет-фактура — его можно оформить в одном экземпляре по итогам налогового периода (письмо Минфина России от 01.04.2014 № 03-07-09/14382).

Разновидности

Различают категории кодов со следующими значениями:

- Тип проведенной операции.

- Единица измерения (актуальна при реализации товаров и услуг).

- Государство, в котором произведена продукция.

Каждая категория кодов определяется соответствующим нормативным документом.

Коды операций

Коды на выполняемые операции устанавливаются ФНС РФ

Их очень важно указывать правильно, так как они используются при составлении налоговых деклараций. Коды анализируются сотрудниками налоговой службы

При выявлении ошибок у предприятия могут возникнуть проблемы.

К примеру, организация специализируется на реализации билетов на самолеты. Код данной операции – 23. Если он не будет указан в счетах-фактурах, программа ФСН выявит нарушения. Придется давать объяснение сотрудникам Налоговой.

| Проводимая операция | Код операции |

| Получение продавцом возвращенного товара | 16 |

| Получение продавцом товаров, которые возвращены физическим лицом | 17 |

| Формирование или же получение скорректированного документа по причине изменения цены товара | 18 |

| Получение товара на территории РФ из стран ЕАЭС | 19 |

| Ввоз товара на территорию Российской Федерации для последующей переработки или же потребления | 20 |

| Всевозможные операции восстановления сумм (п.8 статьи 145 НК РФ) | 21 |

| Выполнение возвратов авансовых платежей | 22 |

| Получение каких-либо услуг, оформленных бланками строгой отчетности | 23 |

| Процесс регистрации счетов-фактур в соответствующих книгах | 24 |

| Процесс регистрации документов, сформированных в случае, если ставка НДС составляет 0% | 25 |

| Формирование первичных документов по имущественным правам для лиц, которые не являются плательщиками НДС | 26 |

| Формирование счет-фактур на основании аналогичных ранее составленных документов | 27 |

| Составление счетов фактур при получении частичной оплаты (п.3.1 статьи 169 НК РФ) | 28 |

Коды единиц измерения

Коды единиц измерения требуются для унификации используемых мер измерения. Они позволяют не изобретать собственные единицы. Коды введены для удобства как сотрудников предприятия, так и контролирующих органов. Указываются они во второй графе главной таблицы. В графе«2а» прописывается буквенное обозначение.

ВАЖНО! Часто бухгалтеры сталкиваются с проблемой отсутствия нужных кодов. В этом случае возможны три варианта действий:

В этом случае возможны три варианта действий:

- Указать единицу, которая подходит по смыслу. К примеру, обычно используемая мера измерения заменяется на штуку.

- В соответствующих графах ставится прочерк.

- Указание собственной единицы с примечанием, для которого нужно выделить отдельную графу.

Все данные варианты разрешены нормативными документами. Однако законом нельзя злоупотреблять. К примеру, если код единицы существует, прочерк будет считаться ошибкой.

Различают следующие единицы измерения:

- При продаже или ремонте однотипных объектов – количество.

- При оказываемых услугах – количественные измерения.

- При сдаче в аренду объектов, которые не изменяются, – штучно.

Если измерить товар или услугу в приемлемых единицах невозможно, можно просто указать ее стоимость. Для этого используется графы 4 и 5.

| Единица измерения | Код |

| Миллиметр | 003 |

| Сантиметр | 004 |

| Метр | 006 |

| Километр | 008 |

| Квадратный метр | 055 |

| Гектар | 059 |

| Квадратный километр | 061 |

| Кубический метр | 113 |

| Килограмм | 166 |

| Ватт | 212 |

| Киловатт | 214 |

| Вольт | 222 |

| Сто ящиков | 683 |

| Пара – 2 штуки | 715 |

| Рулон | 736 |

| Дюжина штук | 740 |

| Штука | 796 |

| Сто штук | 797 |

| Тысяча штук | 798 |

| Погонный метр | 018 |

| Лошадиная сила | 251 |

| Рубль | 383 |

| Тысяча рублей | 384 |

| Единица | 642 |

| Процент | 744 |

| Ящик | 812 |

| Бутылка | 868 |

| Флакон | 872 |

| Семья | 896 |

| Тысяча рейсов | 966 |

Коды стран

В счетах-фактурах требуется указывать цифровой код государства, а также его краткое название. В таблице кодов содержатся следующие колонки:

- Цифровой код.

- Полное наименование государства.

- Краткое наименование.

- Буквенный код.

Полное наименование требуется для удобства пользования таблицей. В счете-фактуре нужно указывать именно краткое название, зафиксированное в нормативном акте.

| Страна | Код |

| Абхазия | 895 |

| Азербайджан | 031 |

| Алжир | 012 |

| Афганистан | 004 |

| Беларусь | 112 |

| Египет | 818 |

| Израиль | 376 |

| Иран | 364 |

| Казахстан | 398 |

| Катар | 634 |

| Пакистан | 586 |

| Португалия | 620 |

| Сингапур | 702 |

| Таджикистан | 762 |

| Турция | 792 |

| Эстония | 233 |

| Южная Осетия | 896 |

| Япония | 396 |

Как отразить возврат аванса

В случае возврата аванса покупателю продавец получает право на получение вычета по НДС.

При получении аванса продавец начисляет НДС с полученной суммы. В бухучете для данной операции зафиксирована такая проводка: дебет 62 (аванс) и кредит – 68.

Когда аванс возвращается, указывается проводка: дебет 68 – кредит 62 (аванс). То есть делается диаметрально противоположная проводка в отличие от той, которая была сделана при начислении НДС с авансового платежа.

Когда был получен авансовый платеж, продавец оформляет авансовый счет-фактуру и в обязательном порядке регистрирует его в книге продаж. Числом регистрации счета-фактуры является фактическая дата поступления предоплаты на счет получателя. Это правило прописано в пп. 2 п. 1 ст. 167 Налогового кодекса

По закону неважно, когда произойдет окончательная отгрузка товаров или оказание услуг в рамках полученной предоплаты. НДС с полученного аванса продавцом начисляется в тот же день

Авансовый счет-фактура отображается в книге продаж за тот квартал, когда получена предоплата, согласно пп. 3,17 Правил ведения книги продаж. Один экземпляр счета-фактуры передается покупателю по п. 3 ст. 168 Налогового кодекса. Это делается в течение 5 календарных дней после поступления предоплаты от покупателя.

Для того чтобы вернуть НДС при возврате аванса покупателю, эту операцию следует отобразить в декларации по НДС. Аванс отображается в строке 070 3 раздела декларации по НДС в квартале, когда он был получен (согласно п. 38.4 Порядка заполнения декларации).

При возврате аванса покупателю для принятия к вычету НДС нужно учитывать два важных правила (согласно п. 9 ст. 172 Налогового кодекса):

- Вернуть НДС можно только при условии, что этот возврат связан с изменением договорных условий или расторжением договора.

- Принять НДС к вычету продавец вправе только на дату фактического возврата аванса. Сумма налога к вычету будет рассчитываться следующим образом: сумма аванса, помноженная на ставку НДС: 10/110 или 18/118 (по п. 5 ст. 171, п. 4 ст. 172 Налогового кодекса).

Таким образом, указанные правила предполагают, что между продавцом и покупателем должен быть заключен договор, который предполагает перечисление аванса. Также в распоряжении покупателя должен быть ранее полученный счет-фактура от продавца и платежное поручение на перечисление аванса.

Вычет допускается применить только непосредственно в том квартале, когда были соблюдены вышеуказанные условия. Это означает, что перенос вычета на более поздние периоды не допускается. Эта позиция разъясняется в письме Минфина от 2020 года №03-07-11/41908.

Коды видов операций по НДС

Коды видов операций по НДС, утвержденные Приказом ФНС от 14.03.2016 N ММВ-7-3/136@.

Применяются с 01.07.2016.

| Наименование вида операции | Код вида операции | Комментарии |

| Отгрузка или приобретение товаров, работ, услуг, прав, в т.ч. операции, облагаемые по ставке 0 %, отгрузка или приобретение по договору комиссии (агентскому), возврат товаров покупателем и получение их продавцом, составление или получение единого корректировочного СФ (за исключением операций по кодам 06, 10, 13, 14, 15, 16, 27) | 01 | |

| Авансы, полученные или переданные, авансы, полученные или переданные по договору комиссии (агентскому), за исключением операций по кодам 06, 28 | 02 | |

| Операции, совершаемые налоговыми агентами по ст. 161 НК РФ, в том числе и налоговыми агентами-посредниками, за исключением операций (п. 4 и п. 5 ст. 161 НК РФ) | 06 | |

| Отгрузка или получение товаров, работ, услуг, прав на безвозмездной основе | 10 | |

| Проведение подрядными организациями капитального строительства, модернизации (реконструкции) объектов недвижимости; приобретение и передача таких работ инвесторами; передача или приобретение указанными лицами объектов капитального строительства, оборудования, материалов в рамках исполнения договоров по капитальному строительству | 13 | |

| Передача имущественных прав, перечисленных в пп. 1-4 ст. 155 НК РФ | 14 | |

| Составление или получение счета-фактуры комиссионером или агентом, при реализации или приобретении одновременно собственных и комиссионных товаров | 15 | |

| Получение продавцом товаров, возвращенных покупателем — НЕплательщиком НДС, а так же отказ от товаров компаниями или предпринимателям, которые не платят НДС (абз. 2 п. 5 ст. 171 НК РФ), кроме операций, перечисленных по коду 17. | 16 | |

| Получение продавцом товаров, возвращенных покупателем — физическим лицом, а также отказ от товаров (работ, услуг) (абз. 2 п. 5 ст. 171 НК РФ) | 17 | |

| Составление или получение корректировочного счета-фактуры в связи с изменением стоимости отгруженных товаров (работ, услуг), прав в сторону уменьшения | 18 | |

| Ввоз товаров на территорию РФ из ЕврАзЭС | 19 | |

| Ввоз товаров на территорию РФ в таможенных процедурах | 20 | |

| Операции по восстановлению сумм налога, указанные в п. 8 ст. 145, п. 3 ст. 170, (за исключением пп. 1 и пп. 4 п. 3 ст. 170, перенесенных на код «01»), а так же при операциях, облагаемых 0%) | 21 | |

| Операции по возврату авансов, полученных от покупателей, и зачету авансов в счет отгрузки товаров (работ, услуг) | 22 | |

| Приобретение услуг, оформленных БСО при командировках и представительских расходах | 23 | |

| Регистрация счетов-фактур в книге покупок, в случае подтверждения ставки 0% после 180 кал.дней, если ранее по СФ был исчислен НДС и включен в книгу продаж при не подтверждении ставки 0% (абз. 2 п. 9 ст. 165 НК РФ, п. 10 ст. 171 НК РФ) | 24 | |

| Регистрация счетов-фактур в книге покупок в отношении сумм налога, ранее восстановленных при совершении операций, облагаемых по ставке 0%; при получении изготовителем оплаты или аванса по предстоящим поставкам товаров с длительным циклом производства (п. 7 ст. 172 НК РФ) | 25 | |

| Составление документов, содержащих суммарные (сводные) данные по операциям в течение месяца (квартала) при реализации ТРУ, прав лицам, не являющихся плательщиками НДС, при получении от них авансов в счет будущих поставок, при изменении стоимости отгруженных товаров (п. 6, 10 ст. 172 НК РФ) | 26 | |

| Составление и получение сводного счета-фактуры по посредническим сделкам, операциям транспортной экспедиции и при выполнении функции застройщиков (п. 3.1 ст. 169 НК РФ) | 27 | |

| Составление и получение сводного счета-фактуры при получении авансов по посредническим сделкам, операциям транспортной экспедиции и при выполнении функции застройщиков (п. 3.1 ст. 169 НК РФ) | 28 | |

| Корректировка реализации товаров (работ, услуг), передачи имущественных прав, предприятия в целом как имущественного комплекса на основании п. 6 ст. 105.3 НК РФ | 29 | |

| Отгрузка товаров, в отношении которых при таможенном декларировании был исчислен НДС в соответствии с | 30 | |

| Операция по уплате сумм НДС, исчисленных при таможенном декларировании товаров в случаях, предусмотренных | 31 | |

| Принятие к вычету таможенного НДС после 180 дней с импорта при завершении действия таможенной процедуры свободной таможенной зоны на территории ОЭЗ в Калининградской области (п. 14 ст. 171 НК РФ) | 32 |

Возврат товаров продавцу

Продавец получает товары, возвращенные покупателем — неплательщиком НДС:

- Вносит в книгу продаж запись о выданном счете-фактуре с КВО 01.

- При возврате товара от покупателя, который не является плательщиком НДС, продавец вносит запись в книгу покупок с КВО 16. В полях «Наименование продавца», «ИНН/КПП продавца» он указывает собственные реквизиты.

Продавец получает товар, возвращенный покупателем-физлицом, который оплатил покупку наличным расчетом:

- Вносит в книгу продаж запись о выданном счете-фактуре с КВО 01.

- При возврате товара физическим лицом продавец вносит запись в книгу покупок с КВО 17, указывая при этом в полях «Наименование продавца», «ИНН/КПП продавца» собственные реквизиты.

Нужно ли исправлять ошибки в кодах?

Штрафы за ошибки в указании кодов государством не предусматриваются. Исправления имеют смысл в следующих случаях:

- С претензией обратился покупатель, сославшись на неправильное заполнение документов и возникшие вследствие этого проблемы с Налоговыми органами.

- Предприятию пришло требование пояснений из ФСН.

Если данные факторы отсутствуют, вопрос с необходимостью исправления кода решает сама организация. Как правило, подправить обозначение в первичных документах довольно просто. Сложности возникают, потому что существует также счет-фактура, уже отправленная покупателю.

В большинстве случаев, если ошибка не была обнаружена своевременно, ее можно не исправлять. Если Налоговая и покупатели не предъявили никаких претензий, нарушение не принесет негативных последствий. Однако нужно помнить, что коды относятся к обязательным пунктам счета-фактуры. Это значит, что нарушения в них обычно обнаруживаются. Поэтому при заполнении документов нужно быть внимательными.

Важность кодировок

К числу сведений, обязательно указываемых в счёте-фактуре, относятся коды. С их помощью фиксируются:

- Виды операций, по итогам выполнения которых выставляется документ.

- Единицы измерения, используемые при оплате поставленных товаров и выполненных услуг.

- Государства происхождения товара (актуальны для импортно-экспортных операций).

На практике для правильного составления счёта-фактуры важнее всего коды операций. Они устанавливаются самой ФНС РФ (согласно п. 3 постановления Правительства РФ № 1137 от 2011 года) и фиксируют, в связи с чем была произведена оплата, по которой позднее должен исчисляться размер НДС.

Согласно пп. «в» п. 7 и пп. «в» п. 11 разд. II приложения 3 к постановлению Правительства РФ № 1137, код должен отражаться в журнале учета счетов-фактур в графах 3 ч. 1 и 2.

Журнал ведётся только плательщиками НДС, а неплательщики его заполняют лишь в случае выставления или получения по договорам, где предусматривается действие в чужом интересе. Но всё равно, в итоге получается, что многие документы без кода по НДС не могут быть заполнены.