План счетов. счет 76 «расчеты с разными дебиторами и кредиторами»

Содержание:

- Авансовые платежи и НДС: счет 76.АВ

- Определение понятия “авансовый платеж”

- НДС с задатка: спорные ситуации

- Счет 76 в бухгалтерском учете: проводки, субсчета и примеры

- Компаратор оборотов в информационных базах

- Откуда могут взяться расхождения?

- Для чего используется

- Как заполнить строку 1450

- Учет налога с авансов

- Пример отображения в строке 1230 баланса

- Общая характеристика

- 76 счет бухгалтерского

- Ошибки в учете НДС

- Анализ счета 76

- Плюсы и минусы вычета НДС по выданным авансам

- Как нарисовать граф на 1С Промо

- Уровни, глубина, прародители, циклы и аналоги запросом Промо

Авансовые платежи и НДС: счет 76.АВ

Предоплатой или авансом в деловой практике считается оплата, полученная продавцом в счет будущей поставки товаров, предстоящих услуг или работ, передачи имущественных прав. В программах семейства «1С» счет 76.АВ используется для отражения НДС с полученных авансов. По дебету счета 76.АВ отражают начисление НДС с полученных авансов, а по кредиту счета 76.АВ — вычет НДС с полученного аванса. Счет 76.АВ бухгалтерского учета предполагает ведение аналитического учета в разрезе покупателей, от которых поступил аванс. Кроме того, аналитический учет по счету 76.АВ ведется и по счетам-фактурам, выписанным покупателям на полученный аванс.

Бухгалтерские проводки будут таковы:

ДТ 51 КТ 622 — отражаем получение аванса в счет будущей поставки;

ДТ 76.АВ КТ 68НДС — отражаем начисление НДС с аванса;

ДТ 621 КТ 90-1 — отражаем выручку от реализации товара;

ДТ 90-2 КТ 41 — отражаем списание себестоимости проданного товара;

ДТ 90-3 КТ 68НДС — отражаем сумму НДС, начисленную с реализации.

После того как будет реализована вся продукция, предоплата будет зачтена в счет полной поставки:

ДТ 622 субсчет «Расчеты по авансам полученным» КТ621 — отражаем зачет полученного ранее аванса;

ДТ 68 НДС КТ 76.АВ — принимаем к вычету НДС с полученного аванса.

Подтверждение этому тезису можно найти в постановлении Пленума ВАС РФ от 30.05.2014 № 33. Здесь отмечено, что оплата считается произведенной даже в тех случаях, когда она выражена в неденежной форме. Зачеты встречных требований при этом тоже причисляются к данной категории платежей.

То есть поступление аванса, выраженного в неденежной форме, сопряжено с необходимостью исчисления НДС и уплаты его в бюджет.

Определение понятия “авансовый платеж”

На основании 487 статьи Гражданского Кодекса РФ под авансовым платежом подразумевается выплата поставщику стопроцентной или частичной стоимости покупаемого товара (оплачиваемой услуги) до того, как клиент получает данную продукцию или услугу в полном объеме. Основная цель авансовой выплаты по договору – гарантировать выполнение договоренности между покупателем и продавцом по зафиксированным срокам, качеству исполнения и полноте поставки товара или исполнения работ.

Согласно статье сто сорок шесть Налогового Кодекса РФ объектом обложения по налогу на добавленную стоимость (налог на ДС) признаются различные операции по продаже товаров, выполнению работ или предоставлению услуг в пределах границ Российской Федерации. Исходя из этого организации, получившие авансовый платеж (предоплату) для обеспечения выполнения договорных обязательств, должны рассчитать и выплатить НДС на поступившую сумму.

| ★ Книга-бестселлер «Бухучет с нуля» для чайников (пойми как вести бухгалтерский учет за 72 часа) куплено > 8000 книг |

Некоторые типы авансовых платежей не облагаются налогом на добавленную стоимость:

1. если платеж был внесен для гарантии исполнения договоров по операциям, не облагаемым НДС:

- для экспортных операций, международных перевозок и другой деятельности, облагаемой по нулевой ставке, согласно сто шестьдесят четвертой статье НК РФ;

- для операций, полностью не подлежащих обложению указанным налогом (перечисленные в сто сорок девятой статье НК РФ услуги в сфере страхования, медицины, образования и т.д.);

- для деятельности в сфере реализации продукции и выполнения работ за границей РФ (данные операции называются в сто сорок седьмой и сто сорок восьмой статьях НК РФ);

2. если аванс был перечислен для гарантий поставки продукции или выполнения работ, производственный цикл которых превысит шесть месяцев (перечень подобных товаров и услуг указан в постановлении Правительства РФ под номером четыреста шестьдесят восемь от 28.07.06).

НДС с задатка: спорные ситуации

Основные трудности у налогоплательщиков возникают при определении момента, в который следует включать задаток в налоговую базу. По этому вопросу существуют 2 точки зрения:

- Контролирующие органы полагают, что задаток следует включать в налоговую базу в том периоде, в котором он поступил налогоплательщику. В подтверждение своей позиции они приводят положения подп. 2 п. 1 ст. 167 НК РФ, которые гласят, что сумма предоплаты увеличивает налоговую базу в момент получения. Аргументация приведена в письмах Минфина России от 10.04.2017 № 03-07-14/21013, от 02.02.2011 № 03-07-11/25 и ФНС России от 17.01.2008 № 03-1-03/60. См. также «Задаток включается в базу по НДС при получении».

- Альтернативная же точка зрения, согласно которой задаток в момент получения еще не является платежом, гласит, что в налоговую базу по НДС его следует включать лишь в тот момент, когда начинается исполнение соглашения. В подтверждение такой позиции судебные решения есть, однако их немного (постановление ФАС Уральского округа от 01.12.2005 № Ф09-5394/05-С2).

Как учитывать НДС с аванса, уплаченного в иностранной валюте (в рублях по договору в у. е.), разъяснили эксперты КонсультантПлюс. Получите пробный доступ к системе К+ и бесплатно переходите в Готовое решение.

Исходя из вышеизложенного, можно посоветовать включать задаток в налоговую базу сразу после его поступления. Таким путем удастся избежать споров с контролирующими органами.

См. также материал «Нужно ли исчислять НДС с денежных средств, полученных в качестве обеспечительного (гарантийного) платежа, залога, депозита?»

Счет 76 в бухгалтерском учете: проводки, субсчета и примеры

Существует масса операций, связанных с расчетами с прочими дебиторами и кредиторами, когда необходимо применение 76 позиции. В рамках настоящей темы мы рассмотрим, как и с какими субсчетами работает обозначенная позиция, какие бухгалтерские записи при этом вводятся, а также разберем один из практических случаев.

Необходимость и значение 76 позиции

76 счет считается специальным и используется для отражения сведений о взаиморасчетах иными контрагентами, а также для учета тех сделок, которые не попадают под определения 60 и 75 счетов.

По 76 счету записываются данные, которые имеют отношение к следующим операциям:

- страхование;

- претензии в области договорных отношений;

- депонирование заработной платы сотрудников;

- осуществление расчетов по исполнительным судебным бумагам.

В общем и целом можно сказать, что по указанному счету компании отражают данные по всем тем сведениям, которые нельзя отразить на остальных имеющихся позициях.

По характеру обозначенный счет считается активно – пассивным, т.е. по нему на конец отчетного периода может сложиться как дебетовое, так и кредитовое сальдо. При этом, в случае первого варианта мы говорим о дебиторской задолженности компании, а во втором случае показывается задолженность компании перед контрагентами.

Что касается формы №1 финансовой отчетности, то дебетовое сальдо по 76 позиции переносится в строку 1230, а в случае с кредитовым остатком цифры переносятся в строку 1520 отчетности.

Применяемые субсчета

У 76 позиции существуют следующие субсчета:

1) 76.1 – осуществление взаиморасчетов по страхованию личного и имущественного характера;

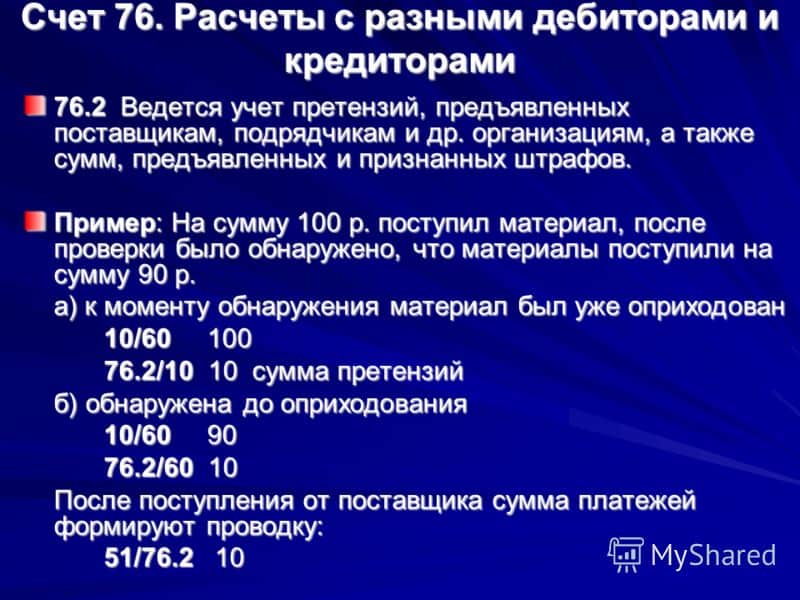

2) 76.2 – осуществление платежей по судебным претензиям;

3) 76.3 – взаиморасчеты по дивидендам;

4) 76.4 – ведение платежей по депонированным средствам и т.п.

В рамках первого субсчета компания показывает суммы по расчетам по имущественному и личному страхованию, где организация играет роль лица, страхующего свои ценности либо интересы сотрудников.

Аналитика по субсчету 76.1 осуществляется в разрезе страховщиков и отдельных договоров страхования.

В данной ситуации аналитический учет ведется в разрезе каждого дебитора и каждой претензии.

По субпозиции 76.3 компании ведут учет по причитающимся в их пользу дивидендам и иным доходам, включая прибыли и убытки, а также полученным результатам по договорам простого товарищества.

Базовые бухгалтерские записи

Типовые бухгалтерские записи по 76 счету отражаются следующим образом:

1) Дт 76.01

Кт 51- перевод средств с депозита до востребования компании по решению суда;

2) Дт 76.01

Кт 50 – выплата наличных денег из кассы по судебному постановлению;

3) Дт 70.04

Кт 76.02 – перечисление депонированной заработной платы;

4) Дт 76.02

Кт 50 – выплата из кассы предприятия депонированной зарплаты;

5) Дт 76.10

Кт 99.03 – начисление суммы страхового возмещения и т.д.

Один из практических примеров

Представим, что некое предприятие застраховало помещение производственного характера от возможного пожара. Ежегодный размер страховых выплат составляет в соответствии с договором 23 000,0 р. Сумма страхового возмещения составляет при этом 460 000,0 р. В данной ситуации были отражены следующие бухгалтерские проводки:

1) Дт 20

Кт 76.01 – 23 000,0 р., ежегодная сумма страховых платежей;

2) Дт 76.1

Кт 51 – 23 000,0 р., выплата страхового платежа.

Заключение

В заключении следует добавить, что на практике может быть масса вариантов взаиморасчетов с различными контрагентами, где компания выступает как в качестве дебитора, так и кредитора.

Все эти показатели могут отразиться на финансовом состоянии каждого предприятия.

И задача бухгалтерской службы в данном случае заключается в том, чтобы правильно отразить все эти операции и обеспечить руководство соответствующей информацией для того, чтобы последнее могло принять необходимое управленческое решение.

Компаратор оборотов в информационных базах

Простой, универсальный, удобный и очень быстрый инструмент для сравнения оборотов в двух информационных базах через COM-соединение. В отчете на указанном интервале поиска выделяются все интервалы, на которых обороты по заданному регистру различаются. Это делается методом половинного деления. В этих интервалах показываются регистраторы, имеющие различающиеся обороты. Универсальность достигается возможностью выбора контролируемого регистра (включая регистр бухгалтерии), набора учитываемых при сравнении ресурсов выбранного регистра, отбора по организации и возможностью задания списка контролируемых счетов.

1 стартмани

Откуда могут взяться расхождения?

Для отражения начисления НДС с аванса в плане счетов предусмотрен субсчет «НДС с полученных авансов (предоплаты)» к счету 62 «Расчеты с покупателями и заказчиками» и счету 76 «Расчеты с разными дебиторами и кредиторами».

АВ не закрываетсяЯ fedotov_andreyНа конец год были авансы от покупателей на счете 62.2 и соответственно НДС с этих авансов на счете 76.АВ.

Дебет 76.01 Кредит 91.02. Отражение суммы полученных доходов в виде разницы между полученным возмещением и общими расходами.До признания недостачи ответчиком и до того, как будет вынесено судебное решение, бухгалтеру следует отразить сумму иска по Д-ту сч. 94.

Для чего используется

Счет 76 используется для ведения претензий, которые предъявляют контрагентам, занимающимся подрядом и поставкой, а также сумм, предъявленных и признанных штрафов. С его помощью производятся расчеты с прочими контрагентами, выступающими кредиторами и дебиторами и не принадлежащими учету по спецсчетам 60 — 75.

Важно! Учетность на 76 бухсчету выполняется тогда, когда происходят случаи, неописанные в справках к счетам от 60 по 75. К ним могут относиться расчеты, как правило, выставленные или полученные по претензиям и страховым суммам

Более того, на данном счете производится учет удержаний по судебным и другим распорядительным бумагам.

Помочь понять специфику работы может конкретный пример об учете операции страхования. Допустим, в августе 2017 года ООО «Альфа» подписало договор с «Бета», являющейся страховой компанией. Предметом договора стало страхование производственных помещений одного из цехов на случай возникновения пожара. Сумма возмещения страховки в случае пожара — 800 тысяч рублей.

В октябре 2017 года в помещении цеха из-за появления неисправности в оборудовании случился пожар. После устранения самого возгорания и проведения последующего ремонта производственного помещения, ООО «Альфа» понесла следующие расходы:

- На материалы и инструментарий для ремонта — 560 тысяч рублей с учетом НДС (60 тысяч рублей);

- На оплату работы рабочего персонала, который был занят устранением последствий возгорания и его распространения, а также ремонтом цеха — 200 тысяч рублей.

На 76 бухсчете отражаются дебиторские и кредиторские задолженности

На 76 бухсчете отражаются дебиторские и кредиторские задолженности

Страховая компания «Бета» в полной мере выплатила сумму по случаю страховки. ООО «Альфа» после этого отразила все вышеперечисленные операции проводками, описанными ниже:

- Дебет 51 Кредит 76.01. Произошло зачисление денег от страховой компании «Бета», которые были получены по страховому договору для возмещения ущерба от пожара на сумму 800 тысяч рублей;

- Дебет 10 Кредит 60. Учет количества материальных ценностей и инструментария для устранения последствий возгорания и ремонта производственного помещения на сумму 560 — 60 = 500 тысяч рублей;

- Дебет 19 Кредит 60. Отражение суммы НДС за покупку материалов. Всего 60 тысяч рублей;

- Дебет 60 Кредит 51. Перечисление денежных средств за приобретенные материалы и инструментарий поставщику. Сумма — 560 тысяч рублей;

- Дебет 20 Кредит 10. Отражение передачи материалов рабочим для устранения последствий возгорания в производственном помещении на сумму 500 тысяч рублей;

- Дебет 20 Кредит 70 или 69. Отражение расходов на оплату сотрудникам труда за устранение последствий возгорания в цеху на сумму 200 тысяч рублей;

- Дебет 76.01 Кредит 20. Учет расходов на устранение последствий возгорания в производственном помещении за счет полученного страхового возмещения от «Бета». Всего 500 + 200 = 700 тысяч рублей;

- Дебет 76.01 Кредит 19. Расходы по НДС были также списаны за счет страхового возмещения от «Бета». Сумма возмещения — 50 тысяч рублей;

- Дебет 76.01 Кредит 91.02. Отражение суммы полученных доходов в виде разницы между полученным возмещением и общими расходами. Всего 800 — 700 = 100 тысяч рублей.

Закрыть спецсчет 76 легко с помощью «Корректировки долга» в 1С

Закрыть спецсчет 76 легко с помощью «Корректировки долга» в 1С

Как заполнить строку 1450

Для того чтобы заполнить строку 1450, необходимо определиться, какие несущественные обязательства можно отнести к долгосрочным. К ним может принадлежать кредиторская задолженность по счетам:

Для отражения кредиторской задолженности в балансе предусмотрена специально отведенная строка 1420. Но в данной строке должна показываться только краткосрочная задолженность. Поэтому расчеты с кредиторами, которые могут относиться к долгосрочным (при условии несущественности), учитывают в числе прочих обязательств. Недоимки, которые считаются долгосрочными:

- Отсрочка или рассрочка по уплате налогов, сборов, страховых взносов.

- Инвестиционный кредит по налогам.

- Реструктуризация долгов перед фондами.

- Долги по коммерческим кредитам.

- Обязательство перед инвестором в случае, если должник является застройщиком.

Примечание от автора! Существенные долгосрочные обязательства должны отражаться отдельной строкой. Если она не предусмотрена в форме № 1, то нужно добавить ее самостоятельно.

Для расшифровки данных баланса предприятия используют Пояснения, которые оформляются в Приложении № 3 к Приказу Минфина России № 66н. Состав строки 1450 может частично расшифровываться в таблице 5.3 «Наличие и движение кредиторской задолженности» в части долгосрочных обязательств.

Финансовому анализу указанные обязательства не подлежат по причине своей несущественности. Можно анализировать только их соотношение в сравнении с прочими статьями раздела баланса. Это возможно при следующей формуле:

- Строка 1450 / сумму строк раздела IV * 100.

- Строка 1550 / сумму строк раздела V * 100.

Таким образом, можно увидеть процентное соотношение прочих обязательств по сравнению с другими статьями. Заодно это помогает выяснить, действительно ли указанные показатели соблюдают уровень несущественности.

Предприятию необходимо показать в отчете все свои суммы, максимально раскрывая финансовую информацию, поэтому даже самые незначительные цифры должны быть учтены.

Учет налога с авансов

Вообще, одна из частых оплошностей, связанных с этим налогом – это некорректное формирование счетов-фактур с авансов. Здесь необходимо четко понимать, как оформляются такие операции. При получении предоплаты выставляется с/ф на аванс, и НДС принимается к учету. Далее, при поступлении товаров или услуг, в документе отражается полная стоимость, соответственно, при приеме к учету СФ на товар или налога. Вот, чтобы этого не происходило, проводится «обратная» запись. Налог, принятый к учету с предоплаты, «возвращается» на прежний счет.

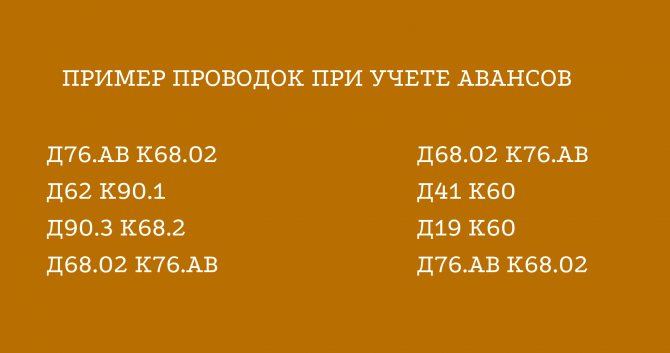

Например, в момент поступления аванса формируется проводка Д76.АВ К68.02 на сумму НДС к уплате с предоплаты 15 200 руб.

В момент отгрузки, формируется проводка Д62 К90.1. К уплате в ИФНС начислен НДС с реализации 76 000 руб. – Д90,3 К68.2. А формирование записей в КП создает проводку Д68.02 К76.АВ на сумму 15 200 руб. (восстановление НДС с авансов).

Аналогичным образом, оформляются проводки при предоплате и поступлении товаров от поставщика.

Например, в момент выплаты аванса и поступления СФ от контрагента формируется проводка Д68.02 К76.АВ на сумму НДС к вычету 22 300 руб.

В момент поступления товаров, формируется проводка Д41 К60. К уплате в ИФНС начислен НДС с реализации 101 000 руб. – Д19 К60. А формирование записей в КПр создаст проводку Д76.АВ К68.02 на сумму 22 300 руб. (восстановление НДС с авансов).

Именно формирование записей в книгах покупок и продаж позволяет корректно учесть налог с авансов.

Пример отображения в строке 1230 баланса

Уровень существенности устанавливается в 5%. Это означает, что показатель признается существенным, если без него информация в отчете будет нераскрытой. Сумма, которая по отношению к итогу раздела баланса меньше 5%, считается несущественной.

Что нам сначала подсказывает логика — все варианты (где есть 2 периода, в одном оплата , в другом отгрузка) делятся на :

- 1.

- 1.1 предоплата клиента

- 1.1а счф. на аванс ( 76АВ

- 1.2 отгрузка товара клиенту счет-фактура обычная (тут проводок нет , но см. ее отгрузку 90.03

- 1.2а аннулируем счф. на аванс (происходит при формировании книги покупок — как ни странно).

Начисленный НДС мы должны перечислить в бюджет. А также мы выставляем своему покупателю счет-фактуру, в течение 5 дней после получения предоплаты.

Если увеличение произошло по дебету, то сальдо — дебет, если по кредиту — то кредитовое. Когда на бухсчету есть остаток кредита, то сам регистр ведет себя как пассивный. Таким образом, окончательное сальдо формируется той стороной позиции 76, на которой было зафиксировано увеличение. При дебетовом увеличении окончательное сальдо формируется из Дт счета, а кредитовое — из Кт.

В проводках по субсч. 76.2, как и любому другому счету по расчетам с дебиторами, следует помнить, что никому нельзя вменить обязательства без согласия. Если при возникновении претензии будет сделана соответствующая запись сразу, то возникнет долг. При этом уверенности в том, что дебитор согласится с ним, нет.

Счет 19 применяется в целях обособления НДС с аванса, когда выдача аванса и принятие к вычету НДС разделены во времени. Если авансовый НДС на отчетную дату не принят к вычету, то налог, отраженный по счету 19, фиксируется в бухгалтерском балансе как оборотный актив обособленно от «дебиторки» по перечисленному авансу.

Общая характеристика

В зависимости от типа расчетов открываются соответствующие субсчета 76 счета бухгалтерского учета отдельного типа операций. Каждый из них предназначен для группировки и дальнейшего анализа экономических процессов предприятия в денежном эквиваленте. Среди счетов для отдельных видов обязательств и расчетов с дебиторами можно встретить категории для учета невыплаченной по разным причинам заработной платы, страхования имущества организации и работников, дебиторской задолженности сотрудников за пользование услугами ЖКХ и прочих операций, не упомянутых в счетах 60-75.

Счет 76.11 «Расчеты по целевым сборам жилищно-коммунального хозяйства» используется для начисления платежей за пользование коммунальных услуг.

https://www.youtube.com/watch?v=https:accounts.google.comServiceLogin

Счет 76.12 «Расчеты по невыясненным суммам» служит для осуществления операций в тех случаях, когда не удается найти документы для перечисления сумм на соответствующие счета. Если получатели денежных средств по долгам не выявлены, суммы списываются со счета 76.12 в пользу организации.

Счет 76.13 «Расчеты с государственными органами» используется для проведения операций по оплате штрафов, долгов перед администрацией государства.

| Дт | Кт | Характеристика бухгалтерской операции |

| 76.03 | 76.11 | начислена сумма платежей за коммунальные услуги |

| 76.11 | 51 или 55 | перечислены денежные средства поставщикам коммунальных услуг |

| 51 или 55 | 76.12 | поступили на расчетный счет/специальный счет в банке невыявленные суммы |

| 76.12 | 91.01 | списание невыясненной задолженности на доходы организации |

| 91.02 | 76.13 | наложен штраф на предприятие |

| 76.13 | 51, 50 или 79.02 | сумма штрафа перечислена в соответствующий государственный орган |

| 97.03 | 76.13 | отражены расходы за выдачу лицензии |

| 76.13 | 51 | с банковского счета погашена задолженность за выданную лицензию |

Счет 76.5 в бухгалтерском учете используется для расчетов с прочими поставщиками и подрядчиками. Не стоит забывать, что основной счет для расчетов с поставщиками – 60, субсчет 76.5 существует для оплаты дополнительных услуг, не вошедших в него. Здесь могут фиксироваться суммы стоимости тары, работа транспортных компаний, НДС за импорт продукции.

Вид счета : Активно-пассивный

смотри также другие счета плана счетов:весь план счетов

смотри также ПБУ:

все ПБУ

76 счет бухгалтерского

Столкнулись с такой ситуацией,что наша компания является налоговым агентом нерезидента при поступлении отнего услуг. Документы оформлены следующим образом. Сначала был аванс на часть суммы, Платёжным ордером на списание сформировались проводки Дт.60.22 — Кт.52 (EUR). Зарегистрировали с\ф выданный с видом «налоговый агент».С\ф сформировал проводки Дт.76НА — Кт.68.32 на сумму НДС по курсу аванса. Далее было поступление улуги и сформировались проводки Дт.44.02.1 — Кт.60.21 на сумму услуги,Дт.19.04 — Кт.76НА на сумму НДС с услуги по курсу поступления и Дт.60.21-Кт.60.22 на сумму аванса(зачёт) аванса. Далее был второй окончательный платёж за услугу опять документом «Платёжный ордер на списание» сфрормировалась проводка Дт.60.21-Кт.52 и с\ф выданный с видом «налоговый агент» Дт.76НА — Кт.68.32. Далее выполнили обработку «Восстановление последовательности расчётов» и в документе «Поступление товаров и услуг» появились следующие проводки Дт.44.02.1 — Кт.60.21 (корректировка стоимости по расчётам в валюте) и Дт.19.04 — Кт.76НА (корректировка НДС по расчётам при исполнении обязанностей налогового агента).После всех проделанных операций в ОСВ по счёту 76.НА остался висеть отрицательный остаток(красным) по дебету. Что делать с этим остатком и правильно ли я выполняю действия?

PandoraPandora

Помогите пожалуйста!

PandoraPandora

неужели никто не знает?!

cw014

Попробуй посмотреть в какой момент первый раз в минус уходит. И попробуй перепровести этот документ

Дядя Васька

Много буков, сложно на пальцах последовательность понять. Но результат по смыслу правильный. Нерезидент НДС не платит, вы платите за него, потому вместо входящего НДС от поставщика, наоборот минус и получается, потому как сами должны платить.

PandoraPandora

перепроводила,первый и единственный раз минус образует с\ф на вторую часть оплаты

Griffin

(5) На вторую платежку сч-Ф завели?

PandoraPandora

Ну конечно!Как раз после её проведения появился минус по дебету счёта 76.НА.Я так подозреваю,что это некая курсовая разница?

PandoraPandora

Причём 60 счёт нормально закрывается после Восстановления последовательности расчётов

Griffin

(8) У меня закрывается, перепроведите все документы и снова восстановление последовательности расчётов

PandoraPandora

Попробуйте создать у себя два документа вида «Платёжный ордер на списание»: первый от 15 декабря 2011 на сумму 2517 евро,второй от 28 декабря 2011 на сумму 5873 евро и естественно с\фактуры вида налоговый агент.И поступление услуги 27 декабря 2011 на сумму 9900,20 евро(это уже с НДС 18%). В итоге после проделанных операций на дебете счёта 76.НА повис остаток 157,58.После проведения «Восстановления последовательности расчётов» в дебете сумма -136,69.

Наведи порядок в своей работе используя конфигурацию 1C «Управление IT-отделом 8»

ВНИМАНИЕ! Если вы потеряли окно ввода сообщения, нажмите Ctrl-F5 или Ctrl-R или кнопку «Обновить» в браузере. Тема не обновлялась длительное время, и была помечена как архивная

Добавление сообщений невозможно. Но вы можете создать новую ветку и вам обязательно ответят! Каждый час на Волшебном форуме бывает более 2000 человек

Тема не обновлялась длительное время, и была помечена как архивная. Добавление сообщений невозможно. Но вы можете создать новую ветку и вам обязательно ответят! Каждый час на Волшебном форуме бывает более 2000 человек.

Ошибки в учете НДС

Типы ошибок можно разделить на две части:

- те, которые связаны с расчётом непосредственно НДС

- технические, выявляемые при заполнении декларации по НДС.

Чтобы выявить первые, следует воспользоваться таким инструментом, как экспресс-проверка ведения учета. По сути, это «внутренний аудитор» компании.

Чтобы воспользоваться инструментом — в меню «Отчеты» в разделе «Анализ учета» выбрать «Экспресс-проверка». В открывшемся окне выбрать период, например, 4 квартал 2021 года, и нажать «Показать настройки».

В настройках поставить галочки «Ведение книги продаж по налогу на добавленную стоимость» и «Ведение книги покупок по налогу на добавленную стоимость». Затем выполнить проверку нажатием одноименной кнопки.

Программа выдает ошибки отдельно по книге покупок (КП) и по книге продаж (КПр). Кликом на значок возле соответствующих строк следует раскрыть информацию об обнаруженных неточностях.

В примере выявлен просчет при анализе формирования авансовых счетов-фактур при наличии полученных предоплат. Теперь рекомендуем кликнуть на значок рядом со строкой и раскрыть детализацию совершенной оплошности.

Здесь указаны результат анализа и причина ошибки, а также даны рекомендации к действию. Для исправления нужно кликнуть по гиперссылке «Регистрация счетов-фактур на аванс».

В открывшемся окне установить период, выбрать организацию, нажать «Заполнить».

Таблица заполнится сведениями о незарегистрированных документах. Нажать кнопку «Выполнить». Появится сообщение, что регистрация с/ф выполнена.

Важно проверить полноту выписки с/ф, программа покажет, какой документ отсутствует или не проведен. Такие бухгалтерские оплошности возможны и как следствие срабатывания человеческого фактора

И как результат некорректного переноса данных, например, из «Торговля и склад» в «Бухгалтерия 8.3».

Следовательно, при формировании декларации у контрагента будут сведения о документе. А у вашей фирмы — нет, что приведет к налоговым проверкам и доначислениям.

Внимательно стоит отнестись к выявлению соответствия в бухгалтерском учете выручки от продаж начисленному налогу (счет 90), в т.ч. по прочим доходам (сч. 91). Например, штрафы не облагаются НДС, однако, в программе по ошибке учли и штрафы.

Таким образом, с помощью рассматриваемого инструмента проверьте как отражена ваша реальная деятельность в системе.

Анализ счета 76

Аналитический учет ведется отдельно по операциям. Проводки по счету 76 формируют конечное сальдо по каждому факту взаиморасчетов с дебиторами и кредиторами. На счете 76 субсчета имеют множество значений, самые используемые среди них следующие:

- 76. 01 ― расчеты по имущественному и личному страхованию. Здесь учитываются операции по страхованию жизни и здоровья сотрудников и договора по страхованию имущества предприятия. Учитывается добровольное (в допустимых пределах, разрешенных законодательно) и обязательное страхование.

- Счет 76. 02 используется для формирования движения денежных средств по возникшим претензиям, среди которых начисление штрафов, пеней, неустоек по невыполненным обязательствам. Счет 76 субсчета 02 может применяться как по отношению к договорам с контрагентами, так и при возникновении непогашенной налоговой задолженности.

- При помощи субсчета 76. 03 фиксируются начисленные и выплаченные дивиденды учредителям организации по итогам финансового года.

- Субсчет 76.04 показывает зарезервированные денежные средства по невыплаченной зарплате.

- Счет 76.5 в бухгалтерском учете предполагает отражение прочих расчетов с поставщиками и подрядчиками, которые не относятся к основной деятельности предприятия. На счет 76.5 идут такие суммы, как расчеты с нотариусом, начисление пошлинных платежей. Аналитический учет счета 76. 5 формируется отдельно по каждому случаю.

- Счет 76.09 в бухгалтерском учете ― это прочие расчеты с разными дебиторами и кредиторами, также не относящимися к основной деятельности фирмы. Счет 76.09 формирует операции по расчетам с аудиторами, сторонними юридическими фирмами, отражает суммы спонсорской помощи и благотворительных выплат.

- Расчеты по сторонней задолженности работников на основании исполнительных листов, например, алиментных выплат, проходят с использованием субсчета 76 41.

- Счет 76.49 предназначен для расчетов с работником по прочим удержаниям согласно правилам организации. При условии, что эти удержания к основным не относятся. Среди таких сумм могут быть затраты на мобильную связь, приобретенные внутри предприятия ценности.

- По субсчетам 76.АВ и 76.ВА проходят суммы НДС по выданным и полученным авансам соответственно. Используемый счет 76 НДС выделяет отдельно от полученных сумм предварительной оплаты или по перечисленным авансам в счет будущих поставок.

Список представленных субсчетов может быть дополнен, в зависимости от характера деятельности и условий работы предприятия, не ограничиваясь движением средств по субсчету 76.09.

Типовые проводки по счету 76 служат для учета операций, которые не участвуют в основной деятельности предприятия и носят нерегулярный характер. Оборотно ― сальдовая ведомость по счету 76 дает представление о состоянии расчетов по отдельно взятым договорам. Для упрощения анализа взаиморасчетов с прочими контрагентами допускается использование различных субсчетов, в том числе счет 76.05 или 76.09 (счет для взаиморасчетов с иными контаргентами).

Плюсы и минусы вычета НДС по выданным авансам

Положительные стороны применения таких вычетов имеют место при значительных суммах выдаваемых авансов и проявляют себя следующим образом:

- Большая сумма вычета может не только существенно уменьшить итог декларации, составляемой за период его применения, но и сделать ее результатом сумму к возмещению налога из бюджета.

- Вычет по авансу в счет нескольких поставок по нему делается разово с опережением во времени и в большей сумме, чем делались бы вычеты по каждой из поставок в отдельности. При этом восстановление НДС происходит частями и может быть растянуто на несколько налоговых периодов.

Положительный момент есть также в наличии условия об оплате за счет перечисленного аванса только части поставки. В этом случае вычеты по выданному авансу и по документу поставки будут происходить раньше и браться в полном объеме, а восстановление НДС будет делаться только в части от этих сумм и растянется во времени.

Отрицательными окажутся следующие моменты:

- увеличение объема учетных операций и документооборота;

- отсутствие смысла в применении вычетов по авансам, если речь идет о небольших суммах и период перечисления аванса часто совпадает с периодом отгрузки по нему.

О правилах выставления счета-фактуры на аванс читайте .

Как нарисовать граф на 1С Промо

Описывается реализация на языке запросов 1С метода расположения вершин графа на плоскости, основанного на использовании электромеханической аналогии. При этом вершины графа представляются одноименными электрическими зарядами, дуги — пружинками. Силы взаимодействия вершин в этой системе переводят их из случайного начального в нужное конечное положение. Приведена обработка рисования графов «ГрафОграф», реализующая данный подход, показывающая также динамику процесса. Граф можно задать списком ребер вручную, выбрать из нескольких предопределенных примеров или сформировать по данным информационной базы.

1 стартмани

Уровни, глубина, прародители, циклы и аналоги запросом Промо

В продолжение публикации «Транзитивное замыкание запросом» [http://infostart.ru/public/158512/] добавлены другие варианты использования того же приема. Приведены запросы для быстрого определения уровней всех элементов справочника, максимальной глубины справочника, прародителей произвольных элементов справочника, запрос для быстрого определения циклов (на примере справочника спецификаций «1С:Управление производственным предприятием») и определения множеств аналогов номенклатуры (также на примере конфигурации «1С:Управление производственным предприятием»).

1 стартмани