Счет 60 “расчеты с поставщиками и подрядчиками”

Содержание:

- Основные трудности ведения учета с поставщиками, подрядчиками и клиентами

- Цели и задачи при аудите расчетов

- Практический пример совершенствования учета расчетов с поставщиками и покупателями

- Какие операции отражаются по счету 62

- Нормативная база

- 9.1. Учет расчетов с поставщиками и подрядчиками.

- Учет выданных поставщикам векселей

- Порядок списания дебиторской и кредиторской задолженности по счету 60

- Инвентаризация расчетов с поставщиками и подрядчиками

- Пример оформления счета 60

- Кто такие поставщики и подрядчики и услуги, которые подлежат оплате

Основные трудности ведения учета с поставщиками, подрядчиками и клиентами

Не секрет, что взаиморасчеты с контрагентами ─ это не только дорогостоящий процесс, но и времязатратный. Так, специалисты международного агентства PricewaterhouseCoopers выяснили, что в среднестатистической компании регулярно делают 19 копий одного документа, из чего вытекают затраты на:

- $20 ─ человеческий ресурс;

- $120 ─ поиск потерянного документа и работа над последствиями (1 из 20 доков в процессе теряются);

- до 8 часов ─ восстановление файла.

Плюс ко всему этому, стоит добавить расходы на хранение и транспортировку документов, решение спорных моментов с контрагентами, оплату штрафов по просроченным платежам и многое другое. Причиной возникновения такого рода ошибок является тот факт, что 59% всех счетов имеют бумажный формат. В таком случае бумаги проходят через разные отделы, из-за чего возникает риск потери, дублирования или неуплаты счетов.

Какое решение?

Автоматизированная система ведения учета с контрагентами позволит контролировать и анализировать все затраты. Тем самым, предоставив вам отличную базу для планирования и сокращения затрат.

| Согласно исследованию международной компании Aberdeen Group ─ предприятия, которые в работе с контрагентами используют автоматизированную систему расчетов, на 40 ─ 60% сокращают свои затраты на осуществление всех этих процессов. |

Надеемся эта информация была полезной для вас. Также хотим сообщить, что совсем скоро появится учет балансов и взаиморасчетов с контрагентами в РемОнлайн. А пока вы можете познакомиться с другими возможностями сервиса: управлением заказами, складским учетом, дашбордом руководителя и т.д. Так что подписывайтесь на обновления Академии РемОнлайн, а также на наш канал в Telegram. Будьте в курсе всех важных новостей.

Цели и задачи при аудите расчетов

Цель аудиторских мероприятий – проверить правильность отражения хозяйственных операций в учетных записях и отчетной документации. Круг решаемых задач:

- определение уровня рентабельности деятельности предприятия;

- выработка стратегических и тактических шагов по снижению расходной части;

- анализ эффективности сотрудничества с контрагентами;

- оценка объективности и выгодности для предприятия ценовой политики, которую применяют его поставщики и подрядчики;

- подтверждение полноты отображения в учете состояния расчетов с третьими лицами;

- проверка своевременности внесения в учет сведений о возникновении и погашении задолженностей;

- просмотр договорной документации с поставщиками, оценка правильности ее оформления.

Для минимизации рисков завышения или занижения налоговой базы необходимо проверять первичные документы по учтенным операциям. При наличии просроченных долгов выясняются причины их возникновения.

Как в бухгалтерском учете отразить расчеты по выставленной поставщику (подрядчику, иному контрагенту) претензии?

Практический пример совершенствования учета расчетов с поставщиками и покупателями

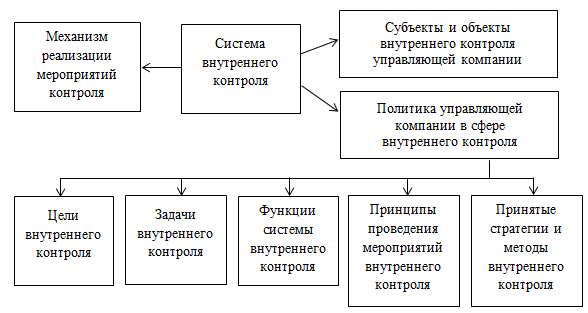

В целях совершенствования учета расчетов ООО «ХХХ» предлагается организовать систему внутреннего контроля. Внутренний контроль в организации играет важнейшую роль, так как позволяет уже на всех стадиях деятельности предприятия, т.е. в текущем режиме, определить имеющиеся проблемы в учете и отчетности. В статье 19 федерального закона от 06.12.11 № 402 — ФЗ «О бухгалтерском учете», прямо указана обязанность экономических субъектов, осуществлять внутренний контроль фактов его хозяйственной жизни.

Организация внутреннего

контроля в управляющих компаниях должна ориентировать, как на организационно –

правовую форму предприятия, так и на размеры его деятельности. Именно от этих

факторов и зависит выбор применения методологии и источники информации,

необходимые для организации внутреннего контроля на предприятии.

Внутренний контроль на предприятиях ЖКХ – это регламентированная внутренними документами процедура по контролю за деятельностью управляющей компании, осуществляемая представителями специального контрольного отдела данной организации. Структура возможной системы внутреннего контроля в ООО «ХХХ» представлена на рисунке.

Организация внутреннего контроля

Организация внутреннего контроля

В качестве основных

целей создания отдела внутреннего контроля определены:

1. Осуществление

внутрихозяйственного контроля финансового состояния.

2. Соблюдение режима

экономии полученных от населения средств.

3. Обеспечение

сохранности и обоснованности расходования денежных средств, полученных от

населения в качестве платы за жилищно-коммунальные услуги.

4. Выявление резервов и

обеспечение руководства управляющей организации рекомендациями по нецелевому

расходованию средств.

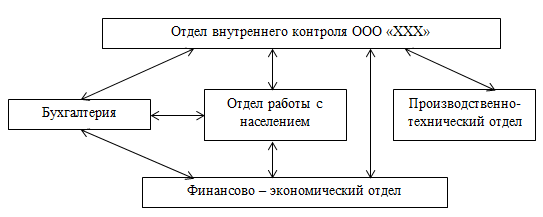

Схема взаимодействия субъектов контроля в управляющей компании представлена на рисунке.

Отдел внутреннего контроля

Отдел внутреннего контроля

Фактически,

формирование отдела внутреннего контроля в управляющей компании, предполагает

не только контроля за финансово-хозяйственной деятельностью предприятия, но и

контроль за:

— правильность снятия и

расчета показаний приборов учета;

— поступлением и распределением

денежных средств от населения;

— своевременностью

оплаты ресурсоснабжающим организациям;

— сверкой расчетов с

ресурсоснабжающими организациями;

— правильностью и

своевременностью организации учета имущества и обязательств управляющей компании.

Формирование отдела

внутреннего контроля будет способствовать совершенствованию системы

бухгалтерского учета расчетов с поставщиками и покупателями, в частности

формированию достоверной информации по остаткам счетов бухгалтерского учета

дебиторской и кредиторской задолженности, а также совершенствованию работы с

населением по своевременности оплаты за коммунальные услуги.

Перечисленные направления внутреннего контроля в управляющей организации, являются центрами контроля расчетных операций.

Просмотров

7 996

Какие операции отражаются по счету 62

62 счет используется для выявления кредиторской или дебиторской задолженности при расчетах с покупателями. Фактически счет должен дублировать информацию по расчетам, сформированную у покупателя, но в обратном порядке. То есть дебиторская задолженность у организации-поставщика – это кредиторские обязательства покупателя.

62 счет имеет несколько субсчетов:

- 1 – расчеты по отгруженным товарам (оказанным услугам);

- 2 – полученные авансы;

- 3 – оплата отгруженного товара векселем.

Наличие авансовых платежей позволяет причислять 62 счет к активно-пассивным. При формировании бухгалтерского баланса необходимо отдельно учитывать оставшуюся предоплату как кредиторскую задолженность и обязательства покупателей как дебиторскую.

Оплата от покупателя и авансовые платежи

При оплате товара после его отгрузки в учете появляются стандартные записи. При наличии авансовых перечислений такие операции учитываются дополнительными проводками, кроме того, поставщику необходимо начислить НДС с аванса.

Пример 1. Организация «Веста» поставила товар на сумму 401 200 рублей, в том числе НДС 18% — 61200 рублей. Через некоторое время по условиям договора поступила оплата от покупателя. В учете ООО «Веста» появятся следующие записи:

- Дт 62.1 – Кт 90.1 (401 200 руб.) – учтена выручка от продажи;

- Дт 90.3 – Кт 68 (61 200 руб.) – продавец начислил НДС с реализации;

- Дт 51 – Кт 62.1 (401 200 руб.) – получена оплата за ранее отгруженный товар.

Какие проводки сформируются в учете при наличии предоплаты, если взять за основу данные вышеуказанного примера? В этом случае записи примут следующий вид:

- Дт 62.2 – Кт 51 (401 200 руб.) – получен аванс от в счет предстоящей поставки.

- Дт 76 – Кт 68 (61 200 руб.) – учтен НДС с предоплаты.

- Дт 62.1 – Кт 90.1 (401 200 руб.) – товар отгружен.

- Дт 90.3 – Кт 68 (61 200 руб.) – начислен НДС по реализации.

- Дт 68 – Кт 76 (61 200 руб.) – ранее начисленный НДС с аванса принят к вычету.

- Дт 62.2 – Кт 62.1 (401 200 руб.) – зачтены авансовые платежи.

Расчеты при помощи векселя

В некоторых случаях покупатель за поставленный товар предлагает гарантию оплаты – собственный вексель. Данный вид ценных бумаг представляет собой обязательство должника рассчитаться по задолженности к определенному сроку. В таких ситуациях поставщики товара используют отдельный субсчет – 62.3.

Если дополнить вышеуказанный пример условием, что покупатель изначально рассчитался векселем, записи будут такими:

Остались вопросы? Узнайте, как решить именно Вашу проблему — позвоните прямо сейчас:

+7 (Москва)

+7 (Санкт-Петербург)

8 Для всех регионов!

Это быстро и бесплатно!

- Дт 62.1 – Кт 90.1 (401 200 руб.) – отгружен товар покупателю.

- Дт 90.3 – Кт 68 (61 200 руб.) – начислен НДС с проданного товара.

- Дт 62.3 – Кт 62.1 (401 200 руб.) – поставщик получил вексель от покупателя в качестве оплаты.

- Дт 51 – Кт 62.3 (401 200 руб.) – получены деньги по предъявленному векселю.

- Дт 51 – Кт 91.1 – учтены проценты по векселю.

Нормативная база

Все операции, выполняемые бухгалтером, должны соответствовать нормативным актам. Эти акты представляют собой документы, устанавливающие методологию, порядок ведения бухучета. Бухучет компании должен соответствовать Международным стандартам учета.

Рассмотрим все прочие нормативные акты, регулирующие расчеты:

- ФЗ «О бухучете» №402. В законе содержатся правила регулирования бухучета, его ведения. В акте указано, что все положения учета должны соответствовать нормативным документам.

- НК РФ. На основании кодекса дебиторский долг, исполнение которого невозможно, относится к внереализационным расходам.

- ГК РФ. Утверждает необходимость осуществления любых операций с контрагентами на основании ранее заключенного соглашения. Устанавливает также срок взыскания дебиторских долгов.

- Приказ Минфина от 27.04.2012. Также регулирует дебиторский долг.

- План счетов бухучета и инструкция по его использованию. Устанавливает необходимость включения дебиторского долга в состав прочих расходов.

Расчеты с подрядчиками и поставщиками также регулируются локальными актами самой фирмы. Эти акты не должны противоречить законодательству.

9.1. Учет расчетов с поставщиками и подрядчиками.

К поставщикам и подрядчикам относят организации, поставляющие сырье и другие товарно-материальные ценности, а также оказывающие различные виды услуг и выполняющие различные работы.

Поступление материальных ценностей от поставщиков, выполнение работ и оказание услуг подрядчиками производятся на основании заключенных организацией договоров. В договорах содержатся вид поставляемых товаров, выполняемых работ или оказываемых услуг, условия поставки, сроки отгрузки товаров, выполнения работ, оказания услуг, порядок расчетов (условия платежей).

Если же поставщики или подрядчики – иностранные фирмы, то организации должны рассчитываться с ними в соответствии с международными правилами, которые были обобщены Международной торговой палатой в Унифицированные правила по инкассо (в ред. 1978 г., публикация МТП № 322) и в Унифицированные правила и обычаи для документарных аккредитивов (в ред. 1983 г., публикация МТП № 400).

В настоящее время организации сами выбирают форму расчетов за поставленную продукцию или оказанные услуги.

Все сделки с поставщиками и подрядчиками можно разделить на две группы в зависимости от предмета и сущности договоров. Предмет договоров первой группы – приобретение любых товаров и имущественных прав. Формы договоров: купли-продажи, поставки, энергоснабжения, мены. Во вторую группу входят расчеты с подрядчиками. Основные формы договоров: подряда, возмездного оказания услуг, на выполнение НИОКР.

Расчеты с поставщиками и подрядчиками осуществляются после отгрузки ими товарно-материальных ценностей, выполнения работ и оказания услуг либо одновременно с ними с соглашения организации или по ее поручению.

Учет расчетов с поставщиками и подрядчиками ведется на счете 60 «Расчеты с поставщиками и подрядчиками». Авансы выданные также учитываются на счете 60.

На счете 60 «Расчеты с поставщиками и подрядчиками» ведется учет расчетов:

• по расчетным документам, которые акцептованы и подлежат оплате;

• по расчетам, осуществляемым в порядке плановых платежей;

• по расчетным документам, по которым не поступили счета-фактуры (неотфактурованные поставки);

• по излишкам товарно-материальных ценностей, выявленным при их приемке.

По кредиту счета 60 «Расчеты с поставщиками и подрядчиками» в корреспонденции со счетами учета производственных запасов (10, 15, 16), товаров (41, 45), затрат на производство (20–29) отражается задолженность организации поставщикам и подрядчикам:

• за фактически поступившие товарно-материальные ценности, принятые работы и оказанные услуги;

• за услуги по доставке товарно-материальных ценностей;

• за услуги по переработке материалов организации сторонними организациями.

В задолженность поставщикам и подрядчикам входит также и налог на добавленную стоимость. Сумма НДС включается поставщиками и подрядчиками в счета на оплату и отражается у покупателя по дебету счет 19 «Налог на добавленную стоимость по приобретенным ценностям» и кредиту счета 60. Погашение задолженности перед поставщиками записывается по дебету счета 60 и кредиту счетов учета денежных средств (51, 52, 55) или кредитов банка (66, 67). При этом суммы выданных авансов и предварительной оплаты учитываются обособленно (табл. 9.1).

Учет выданных поставщикам векселей

Кроме наиболее частых методов расчета по факту и авансом, существует и такой вариант расплатиться за полученные активы, как выдача векселя. Тем самым покупатель выигрывает немного времени и дает гарантию выполнения своих обязательств в установленный срок. Учет выданных векселей производят на одном из субсчетов 60 счета. Допустим, это субсч. 60.3. Рассмотрим бухгалтерские проводки, которые составляются при выполнении данной операции:

- Дт счета учета активов Кт «Расчеты с поставщиками» – на учет приняты поступившие ТМЦ или выполненные работы (оказанные услуги).

- Дт «Расчеты с поставщиками» Кт «Выданные векселя» – поставщику выдан вексель в счет оплаты причитающейся за товар суммы.

- Дт «Выданные векселя» Кт «Расчетный счет» – вексель погашен в установленный срок.

Таким образом, организация учета в любом из возможных способов оплаты поставки довольно-таки проста.

Бухгалтерский счет 60 – своеобразная копилка информации о расчетах с поставщиками и подрядчиками. Это одна из основных статей обязательств предприятия, которая отражается в годовой отчетности и значительно влияет на экономическое положение компании. Учет на счете 60 должен быть организован правильно, структурировано и предоставлять всю необходимую информацию об исполненных, отложенных, выполненных и просроченных обязательствах перед поставщиками.

Порядок списания дебиторской и кредиторской задолженности по счету 60

Вам будет интересно:

Списание кредиторской задолженности с истекшим сроком исковой давности инструкция для бухгалтера

Таким образом, компания обязана производить списание кредиторской задолженности в случае, если по ней вышел установленный законом срок взыскания.

Кроме этого, подлежит снятию долг, который уже невозможно погасить, если контрагент был снят с учета, и больше не существует как юридическое лицо.

Закон устанавливает, что сроком, в течение которого кредитор имеет право потребовать его покрытия, установлен промежуток в 3 года. При этом необходимо правильно определить начало этого срока.

При заключении договора поставки или оказания услуг, в этом документе обычно проставляется дата погашения обязательств. Со дня, следующего за ней, нужно начинать отсчитывать срок давности.

Однако закон предусматривает обнуление срока и его отсчет сначала. Это происходит, если должник письменно признает имеющийся долг, осуществляет частичную оплату, подписывает акт сверки и т. д. В этой ситуации период исковой давности нужно отсчитывать сначала с этого момента.

Внимание! Однако так можно делать не до бесконечности. При достижении промежутка в 10 лет с момента ее образования, долг должен быть списан в безусловном порядке

Процесс списания задолженности производится в следующем порядке:

- Проведение инвентаризации всех расчетов. Эту процедуру необходимо производить ежегодно, чтобы сравнить данные в учете с реальными суммами задолженности. Во время инвентаризации также проверяется, в какую дату происходило последнее движение по данной задолженности.

- Оформление акта инвентаризации. Существует рекомендованная форма бланка ИНВ-17, но в настоящее время компания наделена правом использовать собственные формы. В акт необходимо занести всю имеющуюся в компании задолженность, а не только выявленную просроченную. Документ оформляется в двух копиях, одна передается в бухгалтерию, а вторая остается у комиссии.

- Оформление бухгалтерской справки. Бухгалтер должен проанализировать оформленный акт, и на его основании составить справку. В ней отражается контрагент, по какому имеется долг, причина возникновения, сумма долга, а также день, когда завершился срок исковой давности. Справки по всем истекшим долгам вместе с актом передаются руководителю для рассмотрения и принятия решения.

- Оформление приказа. Если руководитель принимает решение произвести списание, то он дает распоряжение на составление приказа о списании задолженности. В этом документе дается указание произвести списание задолженности в бухгалтерском и налоговом учетах, а также назначаются ответственные лица. На основании приказа бухгалтер оформляет проводки в бухгалтерском учете.

Отражение кредиторской задолженности при выявлении разногласий с контрагентом

При приемке ТРУ могут быть обнаружены недостачи, не выполнен полный объем заказанных работ, при этом в расчетных документах указана полная стоимость. Кроме того, ошибка может содержаться в самих документах, например, некорректная цена или количество. Покупатель должен сообщить контрагенту о произошедшем нарушении и выставить претензию. Поскольку поставщик может как согласиться, так и не согласиться с предъявленными требованиями, в бухучете покупателю придется отразить обязательство на полную сумму в соответствии с первичными документами, показав спорную сумму на счете 76, субсчет «Расчеты по претензиям»:

- Дт 07, 08, 10, 15, 20, 23, 25, 26, 41, 44 Кт 60 — приняты к учету фактически поступившие ТРУ;

- Дт 19 Кт 60 — отражена сумма входящего НДС по фактически поступившим ТРУ;

- Дт 76 субсчет «Расчеты по претензиям» Кт 60 — сумма недостачи (ошибки) отнесена на расчеты по претензиям.

Также возможна обратная ситуация, когда на поступившие товары не получены сопроводительные документы, либо при приемке выявлены излишки, либо объем выполненных работ был превышен. Если организация, соблюдая закон, отказывается оплачивать и решает вернуть такие товары поставщику, то их учет ведется за балансом, на счете 002 «ТМЦ, принятые на ответственное хранение». Если организация решает принять такие ТРУ, то она должна их оприходовать, используя цены поставщика, и показать задолженность по кредиту счета 60. Цены могут быть взяты из договора, сопроводительных документов на аналогичные ТРУ либо исходя из экспертной оценки.

Инвентаризация расчетов с поставщиками и подрядчиками

Для отражения достоверной информации в отчетности и исключения ошибок в учете контрагенты периодически производят сверки расчетов. Инвентаризация таких расчетов может проводиться:

- при составлении годового отчета для подтверждения остатков в учете;

- при выполнении договора и закрытии расчетов по нему;

- при длящихся задолженностях — для их подтверждения.

Период сверки также зависит от причин, по которым она производится: для подтверждения дебиторки (кредиторки) в годовом балансе — по итогам года; при закрытии договора — после проведения всех расчетов по нему и т. д.

Обычно форма акта сверки разрабатывается каждой организаций и утверждается приложением к учетной политике. Также такой акт встроен в автоматизированных бухгалтерских программах и формируется автоматически при выборе нужного контрагента, конкретных договоров (если нужно) и указании периода сверки.

Пример оформления счета 60

Компания «Пилигрим» приобрела ткань у двух поставщиков на общую сумму 60 000 рублей. Ткань оприходовали. Через месяц обнаружилась недостача в 5 000 рублей. За ткань был внесен аванс в размере 25000 рублей, и после поступления товара поставщику перечислили остальную сумму. В результате бухгалтер сформировал следующие проводки:

Дт. 41 – Кт. 60 – 60 000 рублей

Ткань оприходована как ТМЦ на баланс компании.

Дт. 94 – Кт. 60 – 5 000 рублей

Обнаружена и списана недостача.

Дт. 91.02 – Кт. 60 – 25 000 рублей

Ранее выданный аванс списан в счет купленной ткани.

Дт. 51 – Кт. 60 – 35 000 рублей

Оставшаяся часть стоимости ткани оплачена с расчетного счета.

Резюме: Компания «Пилигрим» приобрела ткань, часть которой оплатила заранее (авансом), а оставшуюся часть стоимости внесла по факту поставки. После обнаружения недостачи сумма была списана из той, которую оприходовали на баланс компании.

Кто такие поставщики и подрядчики и услуги, которые подлежат оплате

Стабильная производственная деятельность требует поставок материальных ресурсов, таких как стройматериалы, сырье, топливо, энергоносители, изделия, конструкции и оборудование. Кроме того, обязательно требуется налаживание ритмичного выполнения всех предусмотренных планом процессов, к выполнению которых привлекается большое количество третьих лиц. Следовательно, необходимо организовать четкий механизм расчетов как внутри предприятия, так и с привлеченными субъектами.

Стабильная производственная деятельность требует поставок материальных ресурсов, таких как стройматериалы, сырье, топливо, энергоносители, изделия, конструкции и оборудование. Кроме того, обязательно требуется налаживание ритмичного выполнения всех предусмотренных планом процессов, к выполнению которых привлекается большое количество третьих лиц. Следовательно, необходимо организовать четкий механизм расчетов как внутри предприятия, так и с привлеченными субъектами.

Остановимся на основных внешних контрагентах:

- Поставщиками являются физические или юридические лица, которые предоставляют на платной основе различные материальные и товарные ценности, а также оказывающие ряд услуг, в том числе жилищно-коммунальных, транспортных, информационных, юридических и т.д.

- Подрядными организациями считаются такие, которые выполняют работы по строительству, ремонту, реконструкции и реновации.

В обоих случаях эти структуры осуществляют для компании-заказчика поставку, поэтому между ними возникают отношения товарно-денежного характера. Основа такого рода отношений – договор между сторонами, в котором фиксируется вид выполняемых работ, оказываемых услуг или доставляемых товаров, сроки отгрузки и условия поставок, условия проведения оплаты.

Своевременность и полнота расчетов позволяют избежать накопления долгов между партнерами, что способно привести к уменьшению оборачиваемости активов, уровня производства и остановкой развития бизнеса.

Поэтому для любой компании жизненно важно вести четкий учет и анализ расчетов с поставщиками и подрядчиками, состояние счетов и динамику изменений на них, состав и структуру задолженности, добросовестное выполнение сторонами заключенных договоров