Проводки по материалам и тмц (10 счет)

Содержание:

- Учет давальческих материалов в 1С Предприятие 8.2 (8.2.19.83)

- Проводки по поступлению и выбытию материалов

- Порядок списания материалов из эксплуатации, проводки и документы

- Учет поступления материалов, изготовленных собственными силами

- Переработка сельхозпродукции на давальческих условиях

- Документальное оформление списания

- Списание по средней стоимости

- Правомерность давальческих отношений докажет наличие деловой цели

- Зачет НДС

- Проводки

- Продажа МПЗ

- Документы

- Проводки по списанию материалов в бухгалтерском учете

- Что такое МПЗ?

- Учет транспортно-заготовительных расходов

Учет давальческих материалов в 1С Предприятие 8.2 (8.2.19.83)

AnitaAnn, смотрите. Все документы блока «производство» конфигурации БП 3.0 (весь список) рассчитаны как на давальца, так и на переработчика. У вас такая ситуация, что вы посредник. Вы можете отразить несколько разными способами записи в учете

Обращу ваше внимание, что ранее вами упомянутым документом «Передача товаров» с видом операции «передача сырья в переработку» правильнее отражать записи в учете давальца. Можно, конечно, считать себя давальцем при передаче МПЗ переработчику

Однако…, этим документом лучше отражать в учете давальца свои материалы. У вас же чужие материалы заказчика (давальца). И вы — переработчик по отношению к давальцу (вашему заказчику).

Цитата (AnitaAnn):Исходя из вашего ответа мне хотелось бы узнать, каким документом мне потом провести отчет об использовании давальческих материалов, полученный от субподрядчика? Я предполагаю, что это документ «Поступление из переработки», счет учета К 003.02 (Материалы переданные в производство). Счет затрат я не указываю? Есть ли другие варианты отражения этой операции? Спасибо.Док-том » Поступление из переработки» можно и удобно отражать операции по приему давальцем в своем учете того, что сделал для него переработчик (у вас, субподрядчик). И списывать им же свои материалы. Опять же в отношении документов, их печатных форм. Всё дело в том, какой больше акцент вы собираетесь сделать для документов

Если вам важно отразить «Отчет об израсходованных материалах», то есть только один документ, которым удобно отразить в учете переработчика списание материалов заказчика и получить печатную форму нужного вам отчета об израсходованных материалах. Это — Реализация услуг по переработке

И, кстати, списание давальческих материалов удобнее сделать им (Кт 003,02). В общем, если принять за основу отражение хоз.операций именно в учете переработчика, то набор док-в может быть таким. 1. Поступление в переработку — от заказчика материалов, Дт 003.01 2. Требование-накладная — передача материалов заказчика в пр-во , Д003.02 К003.01, есть спец.закладка в док-те. 3. Если нужно переработчику собрать свои затраты, то вносится ещё ряд самостоятельных документов (зарплата, списание собственных прочих материалов, поступление услуги субподрядчика и т.п.). Замечу, что поступление услуги можно отразить хоть простым «Поступлением (только услуги и вх.НДС) . Короче, в учете переработчика накапливаются затраты на сч.20.01. 4. Выпуск продукции, работ или услуг отражается у переработчика док-том «Отчет производства за смену». Если не отражать ранее передачу своих материалов Требованием-накладной, то их тоже можно здесь списать (автоматически если заполнена спецификация). На первой закладке отражают «продукцию», но не обязательно со счетом учета 43. Здесь предлагается в учете переработчика обозначать в поле «счет учета» — сч.20.02 — Производство продукции из давальческого сырья. Ну, и прочие закладки нужно заполнить. При проведении одна из проводок будет Д20.02 К20.01 — по плановой себестоимости выпуска.

Спишутся такие затраты позже при реализации услуг, Д90.02.1 К20.02. 5. Теперь переходим к документу, завершающему передачу произведенных работ, услуг, продукции в учете переработчика . Это упомянутый — «Реализация услуг по переработке». Им мы продаем выпущенную отчетом за смену работу, услугу, продукцию. Там же есть закладка «материалы заказчика». После заполнения и проведения получим примерные проводки. Д 62.01 К90.01.1 Д90.03. К68.02. Д90.02.1 К20.02

Использование в переработке давальческого сырья требует организации его учета, как со стороны получателя сырья, так и с дающей стороны. Для проведения соответствующих операций все необходимые документы можно взять из раздела «Производство».

Давальческая схема переработки предусматривает целый перечень последовательных действий, соблюдение очередности которых является обязательным условием правильного отражения результатов работы в программе 1С. Перечень потребных документов может быть представлен в табличном виде.

Проводки по поступлению и выбытию материалов

В зависимости от способа поступления в бухучете появляются следующие проводки по материалам.

|

Дебет |

Кредит |

Содержание операции |

|

10 |

60, 76 |

Поступление по накладной от поставщика; осуществление оптовой поставки товара производится по договору продажи |

|

10 |

71 |

Приобретение МПЗ подотчетным лицом |

|

10 |

75 |

Вклад учредителя; оценочная стоимость МПЗ должна быть согласована с лицом, вносящим данное имущество |

|

10 |

91 |

Отражено безвозмездное поступление; в качестве суммы в данном случае принимается рыночная стоимость материала. Аналогичная проводка делается при принятии к учету материалов, полученных при демонтаже основных средств |

Если при поступлении в стоимости материала есть НДС, то его сумма отражается в отдельной строке.

Пример 3

|

Дебет |

Кредит |

Сумма, руб. |

Содержание операции |

|

10.6 |

60 |

15 000 |

Поступила партия бумаги |

|

19.3 |

60 |

3 000 |

Отражена сумма входного НДС |

|

68.2 |

19.3 |

3 000 |

Сумма НДС принята к возмещению |

|

60 |

51 |

18 800 |

Произведен расчет с поставщиком через расчетный счет |

Подробнее о формировании НДС при покупке МПЗ см. в материале «Как ведется учет НДС по приобретенным ценностям?».

|

Дебет |

Кредит |

Содержание операции |

|

20, 23, 25, 26, 29, 44 |

10 |

Выдача со склада на производственные или общехозяйственные нужды организации; передача осуществляется по лимитно-заборным картам или требованиям-накладным |

|

94 |

10 |

Отражено безвозмездное списание материалов в результате порчи или хищения. Как правило, недостаток МПЗ выявляется в результате проведенной инвентаризации; составляется акт о списании материалов |

|

99 |

10 |

Материалы были утрачены вследствие стихийного бедствия; операция отражается при помощи акта о списании |

|

91 |

10 |

Отражение передачи (продажи) материалов на сторону; используется фактическая себестоимость |

Изготовление

При изготовлении материальных ценностей стоимость, по которой они будут оприходованы на склад, складывается из всех фактических затрат, возникших в процессе производства. Сюда могут включаться: стоимость исходных материалов, амортизация основных средства, используемых при производстве, зарплата персонала, накладные расходы и прочие прямые расходы.

Все затраты по производству собираются на сч. 20 «Основное производство» или 23 «Вспомогательное производство», после чего списываются на сч. 10 Материалы.

Взнос в уставный капитал

Если материальные ценности поступают от одного из учредителей в виде взноса в уставный капитал, то необходимо провести их оценку, согласовать стоимость со всеми учредителями, при необходимости воспользоваться независимой экспертизой.

Также в фактическую себестоимость могут быть включены транспортно-заготовительные расходы.

Проводка по учету поступления материалов в данном случае будет иметь вид: Д10 К75.

Если материалы поступают в организацию по договору дарения (безвозмездно), то их фактическая себестоимость принимается равной среднерыночной стоимости. Сюда также включаются транспортно-заготовительные расходы.

Безвозмездное поступление отражается проводкой: Д10 К98.

По мере списания материальных ценностей в производство с дебета счета 98 «Доходы будущих периодов» списываются суммы по материалам, полученным при дарении, в кредит счета 91/1 (отражаются в составе прочих доходов).

Безвозмездная передача материальных ценностей отличается тем, НДС в этом случае не выделяется, даже если поставщик предоставил счет-фактуру.

Порядок списания материалов из эксплуатации, проводки и документы

Данная процедура представляет собой строгий процесс. Распоряжение, проверка, составление отчета. И последний пункт зачастую вызывает массу вопросов. И зря, ведь это обычная операция со своими нюансами.

Первый из них в том, что происходит кредитования сета МПЗ, то есть – 10. Во всех случаях, какая бы именно часть операции не была задействована. А вот затратные счета по своему номеру дебетируются.

У нас получается вот такая форма:

| Дебетовая часть | Кредитная часть (всегда идентичный номер) | Пояснения |

| 20 | 10 | Стоимостное списание в пользу основного производства |

| 23 | 10 | Анализ и оценка ресурса для вспомогательных производственных процессов |

| 94 | 10 | Списание при утрате. Сюда относится порча, хищение, выход за границы эксплуатационного срока, изначальный брак, поломка при производственном процессе и схожее |

| 99 | 10 | В категорию попадает ресурс, пострадавший при стихийных бедствиях |

| 91.2 | 10 | Все продукты, которые ушли по безвозмездному договору. То есть, зачастую подарки в маркетинговых целях или в результате акций благотворительности |

Учет поступления материалов, изготовленных собственными силами

Согласно методическим указаниям материалы принимаются к бухгалтерскому учету по фактической себестоимости. Фактическая себестоимость материалов при их изготовлении силами организации определяется исходя из фактических затрат, связанных с производством данных материалов. Учет и формирование затрат на производство материалов осуществляются организацией в порядке, установленном для определения себестоимости соответствующих видов продукции. Т.е. порядок отражения в бухгалтерском учете материалов, изготовленных собственными силами, зависит от методики исчисления себестоимости продукции, применяемой в организации.

В настоящее время применяют следующие виды оценки готовой продукции:

- По фактической производственной себестоимости. Этот способ оценки готовой продукции (изготавливаемых материалов) используется сравнительно редко, как правило, при единичном и мелкосерийном производствах, а также при выпуске массовой продукции небольшой номенклатуры.

- По неполной (сокращенной) производственной себестоимости продукции (изготавливаемых материалов), исчисляемой по фактическим затратам без общехозяйственных расходов. Может применяться в тех же производствах, где применяется первый способ оценки продукции.

- По нормативной (плановой) себестоимости. Целесообразно применять в отраслях с массовым и серийным характером производства и с большой номенклатурой продукции.

- По другим видам цен.

Ниже рассмотрим два варианта отражения в учете операций поступления материалов, изготовленных собственными силами.

| Счет Дт | Счет Кт | Описание проводки | Сумма проводки | Документ-основание |

| Учет материалов по нормативной (плановой) себестоимости. | ||||

| 10 | 40 | Отражается выпуск (изготовление) материалов по плановой себестоимости | Плановая себестоимость | Приходный ордер (ТМФ № М-4) |

| 40 | 20 | Отражается фактическая производственная себестоимость | Фактическая себестоимость изготовленных материалов | Бухгалтерская справка-расчет |

| 10 | 40 | Отражается списание отклонений между стоимостью материалов по фактической себестоимости от стоимости их по нормативной (плановой) себестоимости | Сумма отклонения «черным» или «красным» в зависимости сальдо отклонения | Бухгалтерская справка-расчет |

| Учет материалов по фактической себестоимости. | ||||

| 10 | 20 | Отражается выпуск (изготовление) материалов по фактической себестоимости | Фактическая производственная себестоимость | Приходный ордер (ТМФ № М-4) |

Переработка сельхозпродукции на давальческих условиях

Для кого эта статья: для субъектов хозяйствования (далее – СХ), которые перерабатывают сельхозпродукцию на давальческих условиях, а также тех, кто передает таким СХ собственную сельхозпродукцию на переработку.

Из этой статьи вы узнаете: что такое давальческие операции, каковы особенности их документального оформления, в каком порядке такие операции облагаются НДС, налогом на прибыль и единым налогом (далее – ЕН), а также отражаются в бухучете.

Понятие давальческой операции

Сельхозпредприятия, не имеющие собственных технологических мощностей для переработки собственно выращенной сельхозпродукции, нередко используют давальческую схему. В случае применения этой схемы возникают взаимоотношения между двумя лицами: заказчиком (давальцем) и исполнителем (переработчиком).

Как определено в пп. 14.1.134 Налогового кодекса (далее – НК), операция с давальческим сырьем (далее – ДС) – это операция по переработке (обработке, обогащению или использованию) ДС (независимо от количества заказчиков и исполнителей, а также этапов и операций) с целью получения готовой продукции за соответствующую плату. К операциям с ДС относятся операции, в которых сырье заказчика на конкретном этапе его переработки составляет не менее 20 % общей стоимости готовой продукции.

Под ДС понимается сырье, материалы, полуфабрикаты, комплектующие изделия, энергоносители, которые являются собственностью одного субъекта хозяйствования (заказчика) и передаются другому субъекту хозяйствования (исполнителю) для производства готовой продукции, с дальнейшей передачей или возвратом такой продукции или ее части их собственнику или по его поручению другому лицу (пп. 14.1.41 НК).

Документальное оформление

Основным признаком договора на переработку ДС является то, что и сырье, и готовая продукция являются собственностью заказчика. Это, по сути, соответствует отношениям по договору подряда (гл. 61 Гражданского кодекса, далее – ГК), согласно которому одна сторона (исполнитель) обязуется на свой риск выполнить определенную работу по заданию другой стороны (заказчика), а заказчик – принять и оплатить выполненные работы (ст. 837 ГК).

Таким образом, операции в рамках договора на переработку ДС учитываются у заказчика как производство продукции, а в исполнителя – как услуга по переработке ДС.

Общие требования

к работам, выполняемым из сырья заказчика, содержатся в ст. 840 ГК. Из них следует, что:

- исполнитель отвечает за неправильное использование ДС;

- исполнитель обязан представить заказчику отчет об использовании сырья и вернуть его остаток;

- в договоре должны быть установлены нормы расхода материалов заказчика, сроки возврата его остатка и основных отходов.

Прежде всего между заказчиком и исполнителем (переработчиком) заключается договор на переработку ДС в письменной форме, который не требует нотариального удостоверения. В договоре следует указать (ст. 837–861 ГК):

- предмет договора, то есть результат работы исполнителя (например, переработка семян подсолнечника на масло);

- стоимость (залоговую), количество и качество передаваемого ДС;

- сроки выполнения работ или их отдельных этапов;

- порядок и условия передачи заказчику готовой продукции, произведенной из ДС;

- порядок и условия передачи сопутствующей продукции и возвратных отходов (при наличии);

- порядок и условия утилизации отходов переработки;

- порядок расчетов за выполненную работу и стоимость работ по переработке ДС. Услуги по переработке могут быть оплачены деньгами, ДС (сельхозпродукцией), продукцией переработки или в смешанной форме (одновременно и деньгами, и натурой). Если сумму вознаграждения исполнителя невозможно установить, достаточно указать способ определения цены договора (например, процент от стоимости готовой продукции);

- права и обязанности сторон (заказчика и исполнителя);

- ответственность сторон за невыполнение или ненадлежащее выполнение своих обязанностей и т. п.

Документальное оформление списания

Все осуществляемые операции должны быть подтверждены первичной документацией. Списание стройматериалов также сопровождается оформлением бумаг. Руководитель предприятия имеет право самостоятельно определять перечень первичной документации, составляемой при выбытии. Однако в любом случае в документе должны быть указаны все реквизиты. Перечень необходимых реквизитов содержится в статье 9 закона №402 «О бухучете».

Рассмотрим документы, которые обычно оформляются при списании стройматериалов, а также их типовые формы:

- Требование-накладная. Актуальна в случае, если на предприятии нет ограничений на получение стройматериала. Составляется по форме №М-11. Документ может быть использован при учете движения ценностей внутри предприятия.

- Лимитно-заборная карта. Используется при наличии лимитов. Оформляется по форме №М-8.

- Накладная на отпуск стройматериалов на сторону. Используется в том случае, если материал направляется обособленному подразделению предприятия. Составляется по форме №М-15.

Перечень используемых реквизитов может дорабатываться в соответствии с нуждами конкретного предприятия. Накладная оформляется в двух экземплярах. Занимается этим материально ответственное лицо. Один экземпляр документа используется при списании стройматериалов, второй – при оприходовании.

Списание по средней стоимости

Средняя себестоимость МПЗ вычисляется по каждому виду материалов как результат деления общей себестоимости на количество. Определять среднюю себестоимость можно с помощью:

- Взвешенной оценки — стоимость рассчитывается за установленный период, списание производится только в количественном виде ;

- Скользящей оценки — определении стоимости для каждой партии запасов, при списании учитываются и количественные показатели, и стоимостные.

Пример

Швейное предприятие ООО «Иголка» для выпуска одного вида изделия использует два вида ткани — основную и подкладочную. При списании используется скользящий метод расчета средней себестоимости:

- 01.07.2016г. ООО «Иголка» получило заказ на изготовление партии этого изделия.

- Остатки основной ткани на 01.07.2016г. — 50м, сумма 10 000 руб.; остатки подкладки — 50м, сумма 5 000 руб.

- Работа над заказом начата 02.07.2016г., в процессе работы в производство ежедневно передается 30м основы и 25м — подкладки.

- 03.07.2016г. на склад закуплено 100м основной ткани за 24 000 руб.

- 04.07.2016г. закуплена подкладочная ткань — 100м за 11 000 руб.

Проводки по ежедневному списанию материалов в производство:

| Дата | Дт | Кт | Описание операции | Сумма, руб. | Документ основание |

| 02.07.2016 | 20 | 10 | Списана стоимость основной ткани (10 000/50*30) | 6 000 | Требование-накладная, бухгалтерская справка-расчет |

| 20 | 10 | Списана стоимость подкладки (5 000/50*25) | 2 500 | ||

| 03.07.2016 | 20 | 10 | Отражено списание основной ткани(((4 000+24 000)/(20+100))*30) | 7 000 | |

| 20 | 10 | Отражено списание подкладки (5 000/50*25) | 2 500 | ||

| 04.07.2016 | 20 | 10 | Списание стоимости основы (233,33 * 30) | 7 000 | |

| 20 | 10 | Списание стоимости подкладки (11 000/100*25) | 2 750 |

Метод списания по средней наиболее распространен, так как удобен для большинства предприятий.

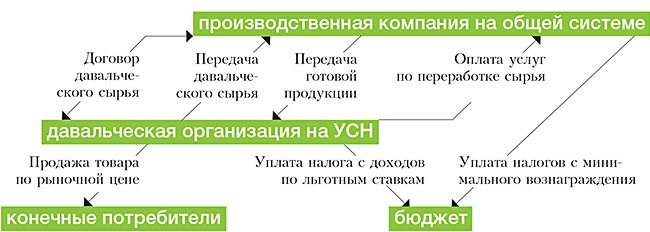

Правомерность давальческих отношений докажет наличие деловой цели

Напомним, что суть давальческой схемы состоит в том, что вместо самостоятельной реализации товаров производитель создает дружественные компании на упрощенке, которые и выступают в качестве давальцев. При этом за услуги по переработке сырья устанавливается минимальная цена, а произведенная продукция реализуется давальцами по рыночной цене (см. схему).

Давальческая схема с участием упрощенца

В результате основная часть дохода облагается налогом по льготным ставкам в размере 6 или 15 процентов вместо 20 процентов. К тому же упрощенцы не являются плательщиками НДС (п. 2 ст. 346.11 НК РФ). Кроме того, в доходы производителя включаются только услуги по переработке, в стоимость которых не входит сырье, поэтому может возникнуть ситуация, когда и переработчик получит право на применение УСН. На практике основными сферами использования давальческих схем являются производство и строительство.

Изначально такая схема выглядит подозрительной в глазах проверяющих и вызывает желание поглубже в ней покопаться. Однако зачастую давальческая схема имеет разумные деловые цели помимо оптимизации налогов.

Пример

Допустим, некая мастерская шила одежду по разработанным много лет назад лекалам, закупая при этом сырье и материалы за счет собственных средств. Однако ее бизнес стал угасать, компания начала терпеть убытки, вследствие чего и появились незадействованные производственные мощности. На помощь налогоплательщику пришла организация, имеющая франшизу на производство одежды известной марки, но не имеющая достаточных мощностей для насыщения рынка указанными товарами.

Стороны заключили договор на изготовление продукции с использованием давальческого сырья по лекалам, имеющимся у мастерской. Причем в действиях участников такого соглашения прослеживалась четкая деловая цель, поскольку выгоду получили обе стороны сделки. Производитель выкарабкался из убытков с наименьшими затратами, а давальческая организация увеличила объем выпускаемой продукции, на которую имелся устойчивый спрос.

К примеру, в одном из дел, рассмотренных Федеральным арбитражным судом Московского округа, контролеры обвинили производителя в отсутствии экономической целесообразности перехода на давальческую схему (постановление от 18.07.13 № А40-86022/12-20-468). Поскольку ранее переработчик самостоятельно осуществлял производство продукции, закупая сырье у компаний, которые впоследствии и стали давальцами. По мнению проверяющих, переход с самостоятельного производства на давальческую схему повлек за собой уменьшение выручки производственной компании, что доказывает схему получения необоснованной налоговой выгоды.

Однако представители компании указали, что изменения в хозяйственных отношениях были обусловлены стабильной на протяжении нескольких лет убыточностью производства продукции. А после привлечения к процессу работы давальцев компания перестала терпеть убытки, несмотря на снижение выручки.

Кроме того, у давальцев выручка выросла, причем с нее были уплачены все налоги. К тому же давальцы распределяли полученную прибыль своим учредителям посредством выплаты дивидендов, которые подлежат обложению НДФЛ по соответствующим ставкам (п. 3, 4 ст. 224 НК РФ). Следовательно, доначисление обществу налогов, исходя из выручки, полученной давальцами, приводит к двойному налогообложению одних и тех же операций, что противоречит основным принципам НК РФ. В результате арбитры согласились с доводами компании и отменили доначисления.

Отметим, что тщательное планирование любой давальческой схемы сделает ее поломку затруднительной. Первый шаг в этом направлении – наделение давальцев реальными ресурсами и активами, которых нет у производственной компании. В частности, регистрация на давальца товарного знака, под которым производится товар, с помощью заключения лицензионного соглашения. Аналогично обосновать деловую цель по вхождению давальца в производство можно и наличием у него патентов, полезной модели.

Ситуация, когда давальцем становится поставщик основного сырья и материалов, также может быть выгодна переработчику. Поскольку нередко такой давалец имеет прямой и более выгодный канал снабжения ключевыми материалами. Он может также располагать свободными денежными средствами для закупки более крупных партий сырья.

Зачет НДС

Как правило, цена покупаемого объекта включает НДС. Компания не всегда может принять его в вычету. В некоторых случаях налог нужно также отнести во вложения в актив. Когда НДС подлежит зачету:

- Если основное средство планируется задействоваться в операциях с обложением НДС;

- Есть счет-фактура – ее предъявляет поставщик, причем в с/ф четко должен выделяться налог с указанием ставки;

- Не прошли три года с даты покупки.

Если актив нуждается в монтажных работах, то НДС возмещается не ранее квартала, в котором оборудование принято к установке на счет 07. Если имущество в монтаже не нуждается, то на вычет можно заявить не ранее квартала, в котором стоимость основного средства была зафиксирована по дебету 08.

Когда НДС нельзя возместить:

- Если нет счета-фактуры;

- Если объект будет использоваться полностью в необлагаемых НДС операциях.

Такой налог нужно показать в составе вложений в активы – включить в дебет 08.

Возможна ситуация применения ОС как в облагаемых, так и необлагаемых операциях. Тогда нужно выделять долю налога, приходящуюся на оба вида операций. При этом часть НДС будет возмещена (приходящаяся на налогооблагаемые операции, а часть – включена в стоимость основного средства.

Проводки

При получении ТМЦ от поставщика в бухгалтерском учете выполняется проводка: Д10 К60 на сумму фактических затрат, связанных с приобретением, за минусом НДС.

НДС по приобретаемым ТМЦ выделяется на отдельный счет 19 «Налог на добавленную стоимость по приобретенным ценностям» проводкой Д19 К60, после чего НДС направляется к вычету в дебет счета 68 «Расчеты по налогам и сборам» субсчет «НДС» — проводка Д68.НДС К19.

Оплата поставщику с расчетного счета оформляется проводкой Д60 К51.

Выполнить указанные выше бухгалтерские проводки можно только в том случае, если имеются подтверждающие документы:

- товарная или товарно-транспортная накладная от поставщика;

- счет-фактура с выделенным НДС от поставщика;

- накладная и счет-фактура по другим затратам, связанным с приобретением и транспортировкой;

- платежные документы, подтверждающие факт оплаты всех расходов покупателем.

При приеме товарно-материальных ценностей проверяются данные документов, сверяется фактическое наличие материалов с указанным в документах, если расхождений нет, то оформляется приходный ордер форма М-4. Если же в процессе проверки выявлены расхождения по количеству, ненадлежащее качество, то оформляется акт о приемке форма М-7.

Проводки по учету материалов при поступлении по фактической себестоимости:

Пример

Организация покупает ТМЦ в количестве 1000 шт за 118 000 руб., в том числе НДС 18 000 руб. Расходы на доставку составили 11 800 руб., в том числе НДС 1 800 руб. ТМЦ приходуются по фактическим ценам. Расходы на доставку отражаются на отдельном субсчете счета 10 – 10.ТЗР. В производство отправлено 500 шт. ТМЦ.

Проводки:

Продажа МПЗ

Продажа мат-в осуществляется по сумме, согласованной между продавцом и покупателем. Начисление и плата налогов с продажи мат-в регулируется законодательно. При продаже МПЗ должна быть выписана накладная на расход мат-в на сторону, должен быть оформлен договор и СФ. Если мат-лы перевозятся через стороннюю организацию, должна быть оформлена товарно-транспортная накладная. Документы по операциям, связанным с продажей МПЗ: накладная М-15, счет фактура, банковская выписка (далее БВ), платежное поручение (далее ПП), бухгалтерская справка-расчет, книга продаж, книга покупок.

Документы

Организация для учета выбытия материалов со склада может применять унифицированные формы документации, а может пользоваться самостоятельно разработанными бланками. Их наличие отражают в учетной политике.

Унифицированные формы первичных документов на отпуск ТМЦ для производственных нужд — это:

- лимитно-заборная карта (по ф. М-8);

- требование-накладная (по ф. М-11);

- накладная (ф. М-15);

- накладная внутреннего перемещения (ф. ТОРГ-13 или разработанная в организации форма).

Все формы типовые, могут применяться вне зависимости от отрасли производства.

Документами, подтверждающими прочее выбытие со склада (например, безвозмездная передача, списание недостач, порчи, хищений), могут служить различные акты на списание МЦ, подписанные членами созданной в организации комиссии, ТТН, заявления на отпуск на сторону.

Реализация ТМЦ оформляется с учетом применяемой системы н/обложения, особенностей действующих законодательных актов и пр. Отпуск покупателям, юридическим или физическим лицам, осуществляется на основании договоров с ними. Выписывается накладная на отпуск ТМЦ на сторону, если необходимо – счет-фактура, другие документы на реализацию. Перевозка ТМЦ со склада оформляется ТТН.

Проводки по списанию материалов в бухгалтерском учете

Материалы являются одной из важнейших составляющих в себестоимости выпускаемой продукции, поэтому их необходимо своевременно оприходовать и контролировать правильность списания. Рассмотрим бухгалтерские проводки, формируемые при списании материалов в производство, недостаче, порче и безвозмездной передаче.

Особенности бухгалтерского учета материалов

Материалы – это оборотные активы, которые используются в производстве в качестве ресурсного элемента. Под материалами следует понимать целую группу активов, которые могут быть использованы в производстве, а именно полуфабрикаты, сырье, топливо, комплектующие (запчасти) и другие ТМЦ производственного назначения.

Для учета материалов используется счет 10 «Материалы», который предназначен для аналитического учета по видам ТМЦ. Данный счет является активным, поэтому все поступления отображаются по его дебету, а списания – по кредиту.

Учет материалов преследует за собой следующие цели:

- Обеспечение их сохранности;

- Нормирование материальных запасов, что позволяет обеспечить беспрерывность производственного процесса;

- Анализ рационального использования ТМЦ;

- Формирование экономически-обоснованной себестоимости выпускаемой продукции.

Списание материалов в бухгалтерском учете

Списание материалов в производство осуществляется согласно учетной политике предприятия и стандартам бухгалтерского учета. Выделяют три метода списания:

1. По средневзвешенной себестоимости приобретенных материалов, Данный метод списания материалов является наиболее распространенным. Рассчитывается по формуле:

Получите 267 видеоуроков по 1С бесплатно:

3. По себестоимости каждой единицы. Данная методика учета используется в исключительном порядке, то есть если ТМЦ не могут заменить друг друга (драгоценные металлы и камни). Здесь предусмотрена отдельная оценка каждой единицы материалов, которая списывается в производство по их фактической себестоимости.

Первичными документами по списанию ТМЦ со склада предприятия в производство являются лимитно-заборные карточки, накладные на перемещение, требования-накладные и акты списания.

Списание материалов может осуществляться не только в производство, но и по другим причинам:

- Превышение срока хранения, что привело к их порчи;

- Моральное устаревание;

- Выявлена недостача, хищение или порча материала.

Для того чтобы списать эти материалы формируется Комиссия по их списанию, которая составляет соответствующий акт.

Пример акта на списание материалов:

Перечень проводок по списанию материалов

| Счет Дт | Счет Кт | Сумма проводки, руб. | Описание проводки | Документ-основание |

| Списание материалов в производство | ||||

| 20 (23) | 10 | 12 000 | Списание материалов в основное (вспомогательное) производство | Лимитно-заборная карточка, накладная на перемещение, накладная на списание |

| 25 (26) | 10 | 145 000 | Списаны материалы на общепроизводственные (общехозяйственные нужды) | Накладная на перемещение, накладная на списание |

| 44 | 10 | 12 300 | Списаны материалы, которые были использованы при продаже товаров и готовой продукции | Накладная на перемещение |

| 10 | 10 | 108 000 | Перемещение материалов с основного склада в склады цеховых подразделений | Накладная на перемещение |

| Другие причины списания и безвозмездная передача | ||||

| Недостача (порча) при наличии виновного лица | ||||

| 94 | 10 | 21 390 | Списание балансовой стоимости материалов | Акт списания |

| 20, 23, 25, 26, 29 | 94 | 8 500 | Списание материалов в пределах норм естественной убыли, которые были утверждены ранее | Акт списания, бух. справка-расчет |

| 73-2 | 94 | 12 890 | Списание выявленной недостачи материалов на виновного лица в сумме, что превышает норму естественной убыли | Акт списания, бух. справка-расчет |

| 91-2 | 68-2 | 2 320,20 | Начислена сумма НДС от стоимости материалов, что превышают норму естественной убыли | Счет, бух. справка-расчет |

| 50-01 | 73-2 | 12 890 | Виновным лицом наличными погашена сумма недостачи | ПКО |

| 70 | 73-2 | 12 890 | Сумма недостачи погашена за счет заработной платы | Бух. справка-расчет |

| Недостача (порча) при отсутствии виновного лица | ||||

| 91-2 | 94 | 12 890 | Списание выявленной недостачи материалов, что превышает норму естественной убыли (виновное лицо не установлено) | Акт списания, бух. справка-расчет |

| Безвозмездная передача материалов | ||||

| 91-2 | 10 | 178 000 | Списание материалов, переданных безвозмездно | Счет, накладная |

| 91-2 | 68 | 32 040 | Начисление НДС на стоимость безвозмездно передаваемых материалов | Счет, накладная |

| Списание материалов, утраченных в результате стихийного бедствия (аварии) | ||||

| 99 | 10 | 127 500 | Списаны материалы, которые пострадали при стихийном бедствии | Акт списания |

| 99 | 68 | 22 950 | Начислено НДС на сумму ущерба | Счет |

Что такое МПЗ?

Прежде чем приступить к описанию проводок — отпущены материалы в производство и других проводок, разберем некоторые понятия.

МПЗ признаются активы, участвующие в основной деятельности предприятия. МПЗ определяются по трем признакам: использование их в производственном цикле, непосредственно под продажу и для прочих нужд организации. Иными словами МПЗ – это материалы, используемые на предприятии. Поскольку МПЗ относится к оборотным активам, еще одним важным критерием, определяющим МПЗ, является срок их использования, который должен быть короче 12 месяцев или одного цикла производства.

Помимо МПЗ, расхожим термином еще также является товарно-производственные запасы (ТМЦ). Многих интересует разница между этими понятиями. На самом деле, разницы между ними нет никакой, и в разных источниках как МПЗ, так и ТМЦ означают одно и то же. До вступления в силу ПБУ 5/01 для обозначения запасов чаще использовался термин ТМЦ.

Учет транспортно-заготовительных расходов

Для удобства учета и распределения транспортно-заготовительных расходов, связанных с приобретением материалов, учетная политика организации может предусмотреть использование счета 15.

Операция приобретения материалов отражается в бухгалтерском учете следующим образом. На основании расчетных документов, которые поступили в организацию и означают переход права собственности на материалы, делаются записи по дебету счета 15 (на стоимость материалов без НДС) и дебету счета 19 «Налог на добавленную стоимость по приобретенным ценностям» (на сумму НДС в составе стоимости материалов).

На счете 15 также накапливаются все транспортно– заготовительные расходы, связанные с доставкой материалов в организации. А при их фактическом поступлении делается запись по дебету счета 10 «Материалы» и кредиту счета 15 на стоимость материалов без НДС.

Счет 15 удобно использовать при большой номенклатуре материалов, когда они доставляются одним транспортным средством. Транспортно-заготовительные расходы можно накапливать на счете 15 в течение месяца и списываться с него на счет 10 только в конце месяца. В аналитическом учете материалов транспортно– заготовительные расходы при этом распределяются по отдельным видам и сортам материалов, полученных в течение месяца, пропорционально их стоимости.