Внесение займа на расчетный счет учредителем, процедура, проводки

Содержание:

- Взнос учредителя, направляемый на открытие счета

- 1с 8 3 учет безвозвратной финансовой помощи проводки

- Бухгалтерский учет

- Бухгалтерский учет

- Ответы на часто задаваемые вопросы

- Выплата долга

- Порядок возврата временной фин помощи

- Финансовая помощь от учредителя в 1С:Бухгалтерия 8.3, базовая версия.

- Процентный и беспроцентный заем от директора-учредителя

Взнос учредителя, направляемый на открытие счета

Открытие расчетного счета производится после регистрации организации. На момент открытия счета у предприятия отсутствуют средства, полученные в виде дохода. Оплата комиссии банка осуществляется за счет средств учредителя. Оптимальным вариантом для подтверждения основания поступления средств от учредителя служит договор займа. Денежные средства вносятся через кассу предприятия.

Учредитель зарегистрировал ООО «Юность». После открытия у предприятия возникла необходимость в открытии счета в банке. Размер комиссии за открытие счета составил 500 рублей. В связи с отсутствием средств для текущих нужд на сумму комиссии с учредителем был оформлен договор займа.

В учете осуществляются записи:

- Учтено поступление средств в кассу: Дт 50 Кт 66 на сумму 500 рублей;

- Отражена сдача суммы в банк: Дт 51 Кт 50 на сумму 500 рублей;

- Учтена сумма комиссии в составе прочих расходов: Дт 91 Кт 51 на сумму 500 рублей.

1с 8 3 учет безвозвратной финансовой помощи проводки

Бухгалтерский учет оказания имущественной поддержки Предприятие, которое совершило акт дарения имущества другому юридическому лицу, обязательно должно отразить операцию в данных бухгалтерского учета.

Согласно указаниям МФ РФ, расходы на благотворительность входят в категорию прочих расходов. Для сбора информации о перечисленных пожертвованиях используют счет 91. Его структура активно-пассивная.

Оказание безвозмездной финансовой помощи сопровождается корреспонденцией с дебетуемым 91 счетом.

Проводки, осуществляемые со стороны благотворителя Процесс безвозмездной передачи имущества (в том числе денег) обязательно должен быть оформлен документально как принимающей, так и отдающей стороной. Неточности в ведении бухгалтерского учета могут привести к нарушениям налогового законодательства, что влечет за собой привлечение к ответственности.

Важно

Согласно инструкции по использованию типового плана счетов, для отражения информации о суммах безвозмездных поступлений используют пассивный счет 98 (субсчет 2). При этом дебетуются счета передаваемого во владение имущества. По мере применения выделенных средств суммы признают в качестве внереализационного дохода, частично списывая на счет 91.1.

Это необходимо согласно ПБУ: безвозмездно полученные в результате благотворительности активы, считаются внереализационными доходами и подлежат отражению на счете 91. Уменьшение сумм полученной помощи происходит при:

- отпуске в производство МПЗ;

- начислении амортизационных отчислений;

- погашении кредиторской задолженности;

- совершении прочих операций за счет целевого финансирования.

Данные бухгалтерского учета должны в полной мере отражать источники внереализационного дохода и условия их применения.

Проводки по безвозмездной финансовой помощи от учредителя или директора

Внимание

Учредители вправе оказать финансовую помощь обществу путем безвозмездной передачи денежных средств, ценных бумаг или иного другого имущества.

Целями безвозмездной помощи могут быть: ведение уставной деятельности; расчеты по заработной плате; перечисление налогов; платежи за аренду, связь и содержание офиса; оплата командировочных расходов; погашение заемных обязательств и т. д.

Документом, на основании которого может быть получена безвозмездная финансовая помощь, является, как правило, соглашение о предоставлении финансовой помощи.

В бухгалтерском учете денежные средства, полученные российской организацией от учредителя безвозмездно, являются прочими доходами и признаются на дату их поступления (п. 7 ПБУ 9/99 «Доходы организации», утв. приказом Минфина России от 06.05.1999 № 32н). В налоговом учете в соответствии с пп. 11 п. 1 ст.

Финансовая помощь безвозмездно от учредителя

В случае необходимости покрытия убытков и предотвращения банкротства, учредители вправе предоставить финансовую помощь своей организации.

Это можно осуществить в форме займа, вклада в имущество организации (только для ООО) или передать безвозмездно денежные средства (имущество).

Полученные в течение года от учредителя денежные средства необходимо включить в состав прочих доходов:

Дт 50 (51) — Кт 91-1 — поступление безвозмездно переданных денежных средств от учредителя.

Стоит отметить, что счет 98.02 «Безвозмездные поступления» не используется при поступлении финансовой помощи в виде денежных средств, так как на нем учитывают доходы от безвозмездных поступлений неденежных активов. Пример 1 — взнос учредителя на расчетный счет проводки 10.09.2015 Фирма «А» получила безвозмездную финансовую помощь в денежной форме от учредителя Иванова А.А.

Напишите проводки, если учредитель вносит на расчетный счет финансовую помощь

На основании п.1 ст.251 НК РФ безвозмездная помощь учредителя, владеющего более 50% уставного капитала, при расчете налога в доходы не включается. Поэтому в учете возникает разница, формирующая постоянный налоговый актив (ПБУ 18/02), что отражают проводкой Дт68 Кт99.

При владении учредителем долей 50% или менее, безвозмездную помощь следует признать доходом в налоговом учете. Счет 98 «Безвозмездные поступления» при получении денежной помощи не используется. На нем можно учесть суммы безвозмездного поступления неденежных активов.

Важно знать, что помощь в виде имущества позволительно не признавать доходом в налоговом учете, только если в течение года общество не передаст его третьим лицам

Бухгалтерский учет

В бухгалтерском учете средства, переданные безвозмездно, считаются прочими доходами.

Средства для неопределенных целей (пополнение оборотных средств) можно фиксировать в любой день отчетного периода. Поступление отражается по счету 91-1 проводкой Дт 50, 51 Кт 90-1.

После этого предприятие может направлять средства на необходимые цели.

Внесение средств с целью погашения убытков следует производить на конец года, но до формирования годового баланса. При этом используется счет 75 «Расчеты с акционерами», при открытии субсчета «Средства учредителей, направленные на покрытие убытков».

В день оформления протокола совета учредителей или решением единственного собственника проводится сумма по Дт 75 Кт 84 «нераспределенная прибыль, непокрытый убыток».

В день поступления средств в бухгалтерском учете фиксируется проводка Дт 50, 51 Кт 75.

В случае если при поступлении средств возникли налоговые обязательства, сумма, подлежащая налогообложения отражается проводкой

Дт 99 «Постоянные налоговые обязательства» К68 , субсчет «Обязательства по налогу на прибыль».

Особенности оказания

Денежную помощь собственник может оказать и на возмездной основе. Среди видов такой помощи можно рассматривать займы (процентные и беспроцентные), а так же взносы в уставной капитал с изменением долей.

Так как увеличение доли в уставном капитале влечет за собой увеличение размера дивидендов, будем считать такой вид помощи возмездным.

Взнос в уставной капитал

Эту финансовую помощь может оказать как собственник фирмы, так и лицо, которое желает стать соучредителем компании. Так как взнос в уставной капитал затрагивает интересы всех соучредителей, то производить его нужно только с согласия других участников.

Для этого участник (или желающему стать соучредителем) подает заявление, в котором указывает:

- просьбу принять денежные средства в качестве взноса в уставной капитал;

- размер взноса;

- сроки внесения;

- изменение доли, или размер доли, которую вкладчик собирается приобрести.

Заявитель должен в течение 6 месяцев внести полную сумму, указанную в заявлении. В течение месяца после окончательного оформления сделки хоз. Субъект обязан подать сведения в органы, фиксирующий изменение имущественных прав (Росреестр). Операция считается завершенной с момента регистрации обновленного права собственности в государственных органах.

При совершении взноса в уставной капитал налоговые риски отсутствуют. Финансовая помощь в данном случае не формирует доход ни для применения налога на прибыль, ни для обложения НДС.

Денежные взносы в уставной капитал отражаются проводками:

- Дт 75 Кт 80 – отражена сумма уставного капитала, уставной капитал увеличен за счет дополнительных взносов или принятия новых членов.

- Дт 51, 52 Кт 75 – внесены деньги в счет уставного капитала.

Заем учредителя (процентный и беспроцентный)

Учредитель вправе оказать временную финансовую помощь собственной компании, оформив ее в виде займа. Заем может быть процентным и беспроцентным, и оформляется соответствующим договором.

Для оформления такого займа требуется согласие всех собственников, поэтому решение о получении кредита принимается на собрании участников или акционеров. В случае если учредитель – единственный участник, то решение он должен издать самостоятельно.

Так как одной из сторон (как минимум) займа является юридическое лицо, то договор оформляется в письменном виде.

В договоре займа должны быть указаны:

- предмет договора;

- сумма займа;

- сроки и порядок выдачи;

- условия займа (сумм процентов или их отсутствие)

- сроки возврата

- данные и подписи сторон.

Если учредитель является руководителем хозяйствующего субъекта, то подпись должна быть продублирована другим ответственным лицом – заместителем или главным бухгалтером.

Налоговых последствий для организации в данном случае нет.

Для учредителя может возникнуть обязательство по налогу на неполученную материальную выгоду при соблюдении следующих признаков:

- Если кредитор и кредитуемая организация признаны взаимозависимыми субъектами. Такое качество может быть установлено в том случае, если доля собственности в компании превышает 25%.

- Если сделка признана контролируемой. Для этого сумма доходов за год для взаимозависимого лица превышает 1 млрд. рублей за год. В этом случае неполученные доходы облагаются по ставке НДФЛ на «/№ ключевой ставки ЦБ.

Если же заем процентный, то полученный от сделки доход облагается НДФЛ.

Бухгалтерские проводки при выдаче займа

Заем может быть краткосрочным (до 1 года), и краткосрочным (свыше 1 года).

Долгосрочные займы отражаются проводкой Дт 50, 51, 52 Кт 67.

Краткосрочный заем отображается проводкой Дт 50, 51, 52 Кт 66.

Бухгалтерский учет

В бухгалтерском учете средства, переданные безвозмездно, считаются прочими доходами.

Средства для неопределенных целей (пополнение оборотных средств) можно фиксировать в любой день отчетного периода. Поступление отражается по счету 91-1 проводкой Дт 50, 51 Кт 90-1.

После этого предприятие может направлять средства на необходимые цели.

Внесение средств с целью погашения убытков следует производить на конец года, но до формирования годового баланса. При этом используется счет 75 «Расчеты с акционерами», при открытии субсчета «Средства учредителей, направленные на покрытие убытков».

В день оформления протокола совета учредителей или решением единственного собственника проводится сумма по Дт 75 Кт 84 «нераспределенная прибыль, непокрытый убыток».

В день поступления средств в бухгалтерском учете фиксируется проводка Дт 50, 51 Кт 75.

В случае если при поступлении средств возникли налоговые обязательства, сумма, подлежащая налогообложения отражается проводкой

Дт 99 «Постоянные налоговые обязательства» К68 , субсчет «Обязательства по налогу на прибыль».

Особенности оказания

Денежную помощь собственник может оказать и на возмездной основе. Среди видов такой помощи можно рассматривать займы (процентные и беспроцентные), а так же взносы в уставной капитал с изменением долей.

Так как увеличение доли в уставном капитале влечет за собой увеличение размера дивидендов, будем считать такой вид помощи возмездным.

Взнос в уставной капитал

Эту финансовую помощь может оказать как собственник фирмы, так и лицо, которое желает стать соучредителем компании. Так как взнос в уставной капитал затрагивает интересы всех соучредителей, то производить его нужно только с согласия других участников.

Для этого участник (или желающему стать соучредителем) подает заявление, в котором указывает:

- просьбу принять денежные средства в качестве взноса в уставной капитал;

- размер взноса;

- сроки внесения;

- изменение доли, или размер доли, которую вкладчик собирается приобрести.

Заявитель должен в течение 6 месяцев внести полную сумму, указанную в заявлении. В течение месяца после окончательного оформления сделки хоз. Субъект обязан подать сведения в органы, фиксирующий изменение имущественных прав (Росреестр). Операция считается завершенной с момента регистрации обновленного права собственности в государственных органах.

При совершении взноса в уставной капитал налоговые риски отсутствуют. Финансовая помощь в данном случае не формирует доход ни для применения налога на прибыль, ни для обложения НДС.

Денежные взносы в уставной капитал отражаются проводками:

- Дт 75 Кт 80 – отражена сумма уставного капитала, уставной капитал увеличен за счет дополнительных взносов или принятия новых членов.

- Дт 51, 52 Кт 75 – внесены деньги в счет уставного капитала.

Заем учредителя (процентный и беспроцентный)

Учредитель вправе оказать временную финансовую помощь собственной компании, оформив ее в виде займа. Заем может быть процентным и беспроцентным, и оформляется соответствующим договором.

Для оформления такого займа требуется согласие всех собственников, поэтому решение о получении кредита принимается на собрании участников или акционеров. В случае если учредитель – единственный участник, то решение он должен издать самостоятельно.

Так как одной из сторон (как минимум) займа является юридическое лицо, то договор оформляется в письменном виде.

В договоре займа должны быть указаны:

- предмет договора;

- сумма займа;

- сроки и порядок выдачи;

- условия займа (сумм процентов или их отсутствие)

- сроки возврата

- данные и подписи сторон.

Если учредитель является руководителем хозяйствующего субъекта, то подпись должна быть продублирована другим ответственным лицом – заместителем или главным бухгалтером.

Налоговых последствий для организации в данном случае нет.

Для учредителя может возникнуть обязательство по налогу на неполученную материальную выгоду при соблюдении следующих признаков:

- Если кредитор и кредитуемая организация признаны взаимозависимыми субъектами. Такое качество может быть установлено в том случае, если доля собственности в компании превышает 25%.

- Если сделка признана контролируемой. Для этого сумма доходов за год для взаимозависимого лица превышает 1 млрд. рублей за год. В этом случае неполученные доходы облагаются по ставке НДФЛ на «/№ ключевой ставки ЦБ.

Если же заем процентный, то полученный от сделки доход облагается НДФЛ.

Бухгалтерские проводки при выдаче займа

Заем может быть краткосрочным (до 1 года), и краткосрочным (свыше 1 года).

Долгосрочные займы отражаются проводкой Дт 50, 51, 52 Кт 67.

Краткосрочный заем отображается проводкой Дт 50, 51, 52 Кт 66.

Ответы на часто задаваемые вопросы

Вопрос №1. Как происходит поступление неденежной помощи от учредителя?

Подобная возможность должна предусматриваться Уставом организации и подкрепляться решением общего собрания учредителей. Необходимо учесть следующие нормы при поступлении имущества:

- принимается рыночная цена объекта имущества;

- производится независимая оценка передаваемого имущественного объекта с целью подтверждения рыночной цены;

- передача производится на основании акта.

Вопрос №2. Какой вариант оказания помощи своему ООО учредителем наиболее оптимален?

Вклад в имущество либо уставной капитал.

Вопрос №3. Может ли учредитель прервать договорные обязательства компании по займу, если эти обязательства ей не выполнены, и когда?

Учредитель вправе отправить долг на прибавление чистых активов. Тогда обязательства компании по договору займа прекратятся.

После того, как предоставленная учредителем помощь деньгами стала собственностью компании, она вправе использовать принятые средства на свое усмотрение. Все траты, которые покрывались из числа денег, переданных от учредителя как помощь, учитываются при калькуляции налога на прибыль в числе расходов.

Выплата долга

В любом договоре займа указывается тип и способ выплат. Задолженность можно погашать равными частями черед определенные промежутки времени (например, ежемесячно).

Для такого типа выплат отдельно составляется график платежей (один экземпляр остается у заимодателя, второй передается заемщику).

Также вся сумма займа может быть покрыта единовременным платежом в срок, указанный в соглашении. Невыполнение данного условия приводит к возникновению просрочки и начислению процентов.

Обязательство считается исполненным при поступлении средств на расчетный счет заимодавца или при непосредственной передаче наличных денег. Следует также отметить, что нельзя расплачиваться с учредителем выручкой из кассы.

Согласно указанию Банка России от 07.10.2013 г. № 3073-У наличные деньги за проданную продукцию, оказанные услуги или выполненные работы можно потратить на:

- зарплату работникам и другие социальные выплаты;

- выплату страховок по договорам страхования;

- выдачу денег под отчет;

- оплату товаров, работ и услуг;

- выплату за ранее оплаченные и возвращенные товары, не выполненные работы или не оказанные услуги.

В данном списке нет такого типа выплат, как возврат заема учредителю. Следовательно, погашать займ наличными из кассы нельзя. Такие действия квалифицируются как неправомерные, и фирма может быть привлечена к административной ответственности.

Порядок возврата временной фин помощи

Возврат процентного или беспроцентного займа производится в установленные договором сроки всей суммой сразу или регулярными платежами.

Возврат финансовой помощи должен производиться именно деньгами, так как возврат активами другого рода (материалами, оборудованием или другим имуществом) считается реализацией и имеет налоговые последствия для учредителя.

Проводки при возвратной операции

В зависимости от способа возврата (через кассу, на расчетный рублевый или валютный счет) и вида займа (краткосрочный или долгосрочны), в бухгалтерском учете возврат отражается проводками:

- Кт 50, 51, 52 Дт 66 – возврат краткосрочного займа

- Кт 50, 51, 52 Дт 67 – возврат долгосрочного займа

Выплаченные проценты по займу проводятся так:

- Дт 91 Кт 66 – начислены проценты по краткосрочному займу

- Дт 91 Кт 67 – начисленные проценты по долгосрочному займу

В случае если заем был целевым и расходовался на приобретения оборудования или иных инвестиционных активов, то проценты можно отнести на стоимость этого актива: Дт 08 Кт 66, 67.

Финансовая помощь от учредителя в 1С:Бухгалтерия 8.3, базовая версия.

1. Финансовая помощь от учредителя – проводки для бухгалтерского учета

2. Финансовая помощь от учредителя – проводки для налогового учета

В условиях возникновении финансового кризиса, учредители могут оказывать помощь предприятию. Помощь может быть двух видов: возмездная и безвозмездная финансовая помощь от учредителя. Полученные денежные средства могут расходоваться для получения кредитов, погашения задолженностей и так далее.

В данной статье мы поговорим о том, как грамотно отразить операции поступления финансовой помощи от учредителя в типовом программном решении 1С:Бухгалтерия 8.3.

ФИНАНСОВАЯ ПОМОЩЬ ОТ УЧРЕДИТЕЛЯ ПРОВОДКИ ДЛЯ БУХГАЛТЕРСКОГО УЧЕТА

Поступление денежных средств в организацию от учредителя – это увеличение основного капитала, которое не может быть доходом предприятия, основанием в данной ситуации служит п. 2 ПБУ 9/99.

Вклады учредителя отражаем на 83 счете – «Добавочный капитал»

Приход денежных средств от учредителя отразим поступлением в кассу организации, документом «Приходный кассовый ордер» или на расчетный счет документом «Банковская выписка» .

Рассмотрим пример:

На банковский счет поступили денежные средства от учредителя 16 августа 2021 г в сумме 500 000 руб.

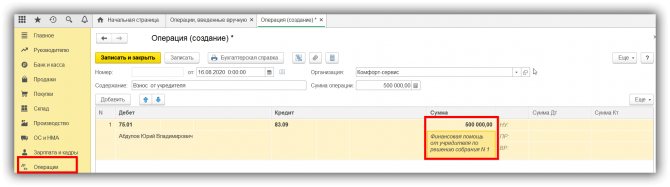

По Решению общего собрания учредителей денежный вклад в программе оформим документом «Операции, введенные вручную». Сформируем проводки:

ДТ 75.01 — КТ 83.09

Формирование проводок по финансовой помощи от учредителя

В налоговом учете проводки не формируем (основание – ст. 251 п.п.11 НК РФ).

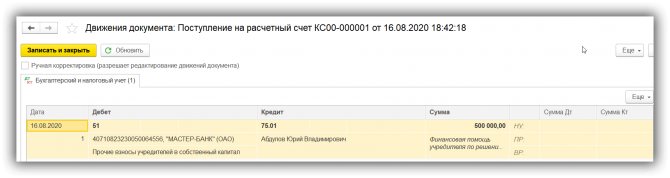

Денежные средства, поступившие на расчетный счет оформим документом «Поступление на расчетный счет». Раздел «Банк и касса – Банк – Банковские выписки – Поступление». В открывшемся документе в 1С:Бухгалтерия, ред. 3.0, выбираем вид операции «Прочее поступление», заполняем поле плательщик, которым и будет учредитель.

Поступление на расчетный счет

Особое внимание нужно уделить заполнению полей «Счет» и «Статья доходов». Счет – указываем 75.01 «Расчеты по вкладам в уставный капитал»

Статья доходов – указываем «Прочие взносы учредителей в собственный капитал». Вида движения – Поступления денежных вкладов собственников (участников).

| Создание документа «Статья движения денежных средств» |

Предварительно необходимо правильно настроить статьи доходов в конфигурации 1С:Бухгалтерия 8.3 После заполнения всех полей проведем документ, при этом будут сформированы проводки финансовой помощи учредителя:

Проводки финансовой помощи учредителя в 1С:Бухгалтерии

Финансовая помощь от учредителя – проводки ДЛЯ НАЛОГОВОГО УЧЕТА

Вклады не учитываются для исчисления налога на прибыль (ст. 251 НК РФ) при следующих условиях:

· если имущество передано в качестве вклада в порядке, установленном гражданским законодательством РФ (пп. 3.7 п. 1 ст. 251 НК РФ);

· если имущество, полученное организацией безвозмездно, передано учредителем, доля участия которого в принимающей компании составляет более 50 % (пп. 11 п. 1 ст. 251 НК РФ);

· если имущество получено безвозмездно от организации, уставный капитал которой более чем на 50 % состоит из вклада получающей организации (пп. 11 п. 1 ст. 251 НК РФ).

Для проверки корректности отражения операций в 1С:Бухгалтерия, редакция 3.0, сформируем отчет «Анализ счета 75.01» или оборотно сальдовую ведомость по счету 75.01.

Анализ счета 75.01 в 1С Бухгалтерия, редакция 3.0

Специалист

Наталья Крехова

Процентный и беспроцентный заем от директора-учредителя

Зачастую руководитель фирмы, особенно вновь созданной, не имеет возможности получить банковский кредит на бизнес-проекты. Очень часто директор и учредитель такой фирмы совпадают в одном лице, и этот человек вносит в фирму собственные средства. Алгоритм оформления займов и кредитов регламентирован главой 42 ГК РФ, согласно которой заем — это предоставление займодавцем денежных средств либо вещей заемщику на определенный срок, спустя который заемщик обязуется вернуть полученную сумму денег или вещей (сопоставимых по характеристикам с переданными в заем). Если срок возврата займа в договоре не указан, заемщик должен вернуть долг в течение 30 дней с момента получения соответствующего запроса от займодавца.

Договоры займа от учредителя заключаются в письменной форме и начинают действовать со дня передачи средств или имущества от займодавца к заемщику. Факт передачи денег (определенного количества вещей) подтверждает расписка, акт приема-передачи или иной аналогичный документ.

Согласно ст. 809 ГК РФ займодавец вправе получать от заемщика проценты за пользование займом в размере, указанном в договоре. Если в документе нет условия о размере процентов, то процентная ставка устанавливается в размере ставки рефинансирования на дату уплаты долга. Учредитель вправе выдать средства без взимания процентов. Такое условие в обязательном порядке необходимо зафиксировать в договоре, в противном случае заем будет считаться процентным по умолчанию.

Займодавец может предоставить средства на конкретные цели. Данное условие также необходимо зафиксировать в договоре займа от учредителя. В данном случае заемщик обязан предоставить займодавцу возможность осуществления контроля за расходованием средств. Если же условие не исполнено, учредитель вправе потребовать досрочно вернуть долг.

О порядке бухучета займа читайте в статье «Учет кредитов и займов в бухгалтерском учете».