Займ от учредителя и наступающие налоговые последствия в 2020 году

Содержание:

- Налоги заемщика

- Налог на проценты, которых нет

- Договор беспроцентного займа с учредителем

- Как одолжить денежные средства без процентов?

- Как оформить беспроцентный займ

- Бухгалтерский учет

- Займ беспроцентного характера от учредителя

- Выгода беспроцентного кредита от учредителя для компании

- Проводки БУ

- Проценты по займу — проводки в 1С 8.3

- Займ от физлица

- Особенности заключения договора

- Как смотрят на это суды

- Решаем вопрос с «зависшим» займом

Налоги заемщика

Заемщик при беспроцентном характере займа должен будет уплатить 35 % от дохода, который он получил от экономии на процентах. Кроме того, данный налог уплачивается, если заем является процентным, но размер процентов ниже 2/3 от ставки рефинансирования ЦБ РФ. Указанные выводы следуют из п. 2 ст. 212, п. 2 ст. 224 НК РФ. В связи с этим, необходимо продумать, насколько выгодно оговаривать условие о беспроцентности займа.

При прощении долга заемщик получит доход, соответственно должен будет уплатить подоходный налог в размере 13%. Чтобы избежать уплаты такого налога, возможно заключать дополнительные соглашения, на основании которых срок договора будет продлятся.

***

Таким образом, договор займа между организацией и ее участником вполне может быть заключен. Однако следует подумать о возможных налоговых последствиях для сторон, а также характере сделки – возмездном, или безвозмездном.

Налог на проценты, которых нет

Может ли учредитель, при необходимости, дать беспроцентный займ своей организации? Конечно, может, но в ситуации отказа от процентов есть свои особенности. Например, если оформлен займ учредителя своей компании без получения процентов, возникает ли у него доход?

С житейской точки зрения, конечно, нет, ведь учредитель не получил с этого никакой финансовой выгоды. Но Налоговый кодекс толкует эту ситуацию иначе – не получил, потому что не хотел, а ведь мог бы на этом и заработать. Соответственно, мог бы иметь доход, а где доход – там и налогообложение. И ничего, что этот доход только предполагаемый, налог будет реальным (письмо Минфина от 25.05.2015 г. № 03-01-18/29936).

К счастью, такая специфическая точка зрения распространяется на достаточно редкую ситуацию – если между взаимозависимыми лицами заключена сделка, которая может быть признана контролируемой.

Давайте разберёмся. Согласно статье 105.1 (2) НК РФ взаимозависимыми лицами, в том числе, признаются физическое лицо и организация в случае, если доля участия этого лица составляет более 25 %. То есть, если ваша доля в компании больше 25%, то вы от неё зависимы и можете действовать в ущерб своим личным интересам.

Теперь надо убедиться, что сделка, совершённая между взаимозависимыми лицами, является контролируемой в соответствии с положениями статьи 105.14 НК РФ. Для этого сумма доходов по сделкам, заключённым такими лицами в течение года, должна превышать 1 миллиард рублей. Так что, если собственник с долей свыше 25% одолжил своей компании меньшую сумму, то может спать спокойно, дополнительный налог на недополученный от процентов доход ему не грозит.

А как же организация, которая получила беспроцентный займ учредителя? Возникает ли у неё доход, если проценты за пользование деньгами собственника фирмы она не платит? Здесь Минфин отвечает так: материальная выгода здесь налицо, но поскольку порядок определения выгоды от получения организацией беспроцентного займа главой 25 НК РФ не установлен, то и налоговая база не увеличивается (письмо Минфина от 09.02.2015 № 03-03-06/1/5149).

Интересно, что в обратной ситуации, когда выдаётся займ учредителю от ООО, у физического лица возникает материальная выгода в виде не взимаемых процентов, и она облагается НДФЛ. Правда, сумма налога все равно значительно меньше, чем при получении самого выгодного кредита в банке. Например, если участник взял в долг у своей фирмы 100 000 рублей на три месяца, то НДФЛ на материальную выгоду составит чуть более 600 рублей. В банке за такой кредит, при самой низкой годовой ставке, пришлось бы отдать около 3 000 рублей.

Договор беспроцентного займа с учредителем

Получение кредита — это сделка, и она должна сопровождаться оформлением всех необходимых бумаг.

Это положение действует и на заключение соглашения по беспроцентной передаче денег. Такие отношения между учредителем и компанией называются заёмными.

Никаких законодательных ограничений по сумме, а также по срокам ее выдачи, нет. Нужно также оформить акт о передаче денежных средств.

Договор нужно составить обязательно, так как сам по себе акт не является доказательством состоявшейся сделки, поэтому суды, если возникнет такая ситуация, признают данную сделку недействительной.

В договоре всегда бывают существенные условия (без которых он не будет считаться действительным) и несущественные (то есть, те, которые не обязательно прописывать).

К существенным условиям между учредителем и юридическим лицом, можно отнести:

| Выдаваемая сумма | и указание на отсутствие процентов |

| Срок, по истечении которого заёмщик обязуется вернуть долг | если срок не указан, то договор считается бессрочным |

| Порядок возврата средств | если долг будет отдаваться частями, то нужно сделать на этом акцент, и, желательно, приложить график платежей |

| Права и обязанности перед друг другом | а также сведения о каждой стороне и подробные реквизиты |

К несущественным условиям договора между учредителем и юрлицом, можно отнести:

| Ответственность каждой стороны | за нарушение условий |

| Наличие | или отсутствие штрафных санкций за просрочку, пеней и прочего |

| Форс-мажорные обстоятельства | или обстоятельства непреодолимой силы |

| Досудебный порядок урегулирования конфликтных ситуаций | и судебный порядок, если до суда наладить отношения не удалось |

К договору можно приложить следующие документы:

- график платежей;

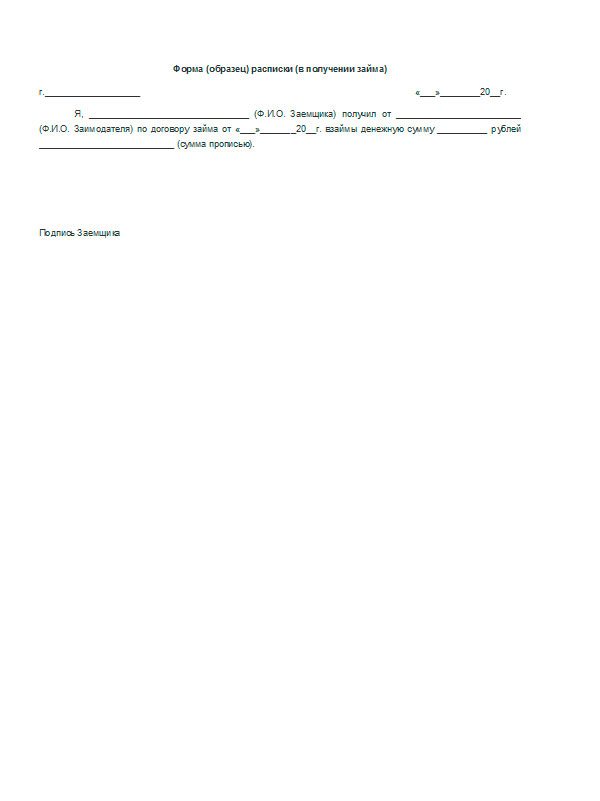

- расписку в получении денежных средств или любой другой платёжный документ, подтверждающий факт передачи. Можно даже составит акт в свободной форме.

Все эти документы должны быть подписаны сторонами сделки. А, так как одной из сторон является юрлицо, то можно заверить и печатью.

Бессрочный вид

Если стороны договора (а, как правило, речь идёт об одном лице с обеих сторон сделки) не пришли к общему мнению относительно срока соглашения, то оно может быть заключено на неопределённый срок.

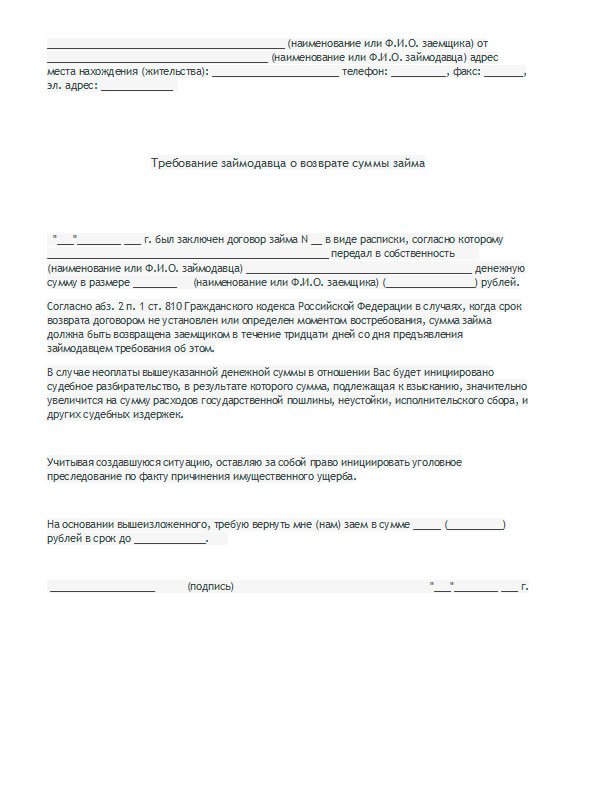

В этом случае, в документе будет отсутствовать указание на точный срок возврата денежных средств. Есть один нюанс – погашение долга происходит по требованию займодателя.

Требование должно быть оформлено в письменном виде, и направлено заёмщику. Кроме того, он должен позаботиться о том, чтобы заёмщик получил это требование.

Долг должен быть погашен в течение 30 дней после получения такого уведомления. По истечении этого срока учредитель имеет право привлечь юрлицо к ответственности за нарушение условий соглашения.

Как правило, такой документ подразумевает под собой единовременную выплату долга. Произвести оплату можно в любое удобное время.

О частном займе под расписку при личной встрече читайте в статье: частный займ при личной встрече в 2021 году. Как взять займ 70000 рублей срочно на карту, читайте здесь.

Краткосрочная сделка

Краткосрочный договор — это тот, который составляется и подписывается на срок, не более 1 года. То есть, с момента принятие займа и до момента его возврата должно пройти не более 1 календарного года.

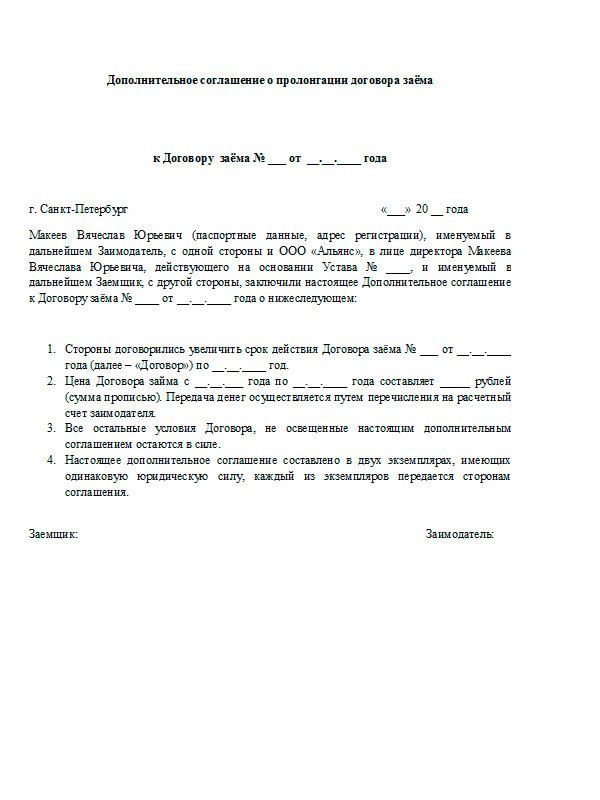

Если по истечении срока действия соглашения, заёмщик, то есть юридическое лицо, не готово расплатиться (по причине отсутствия средств на возврат долга), то он может быть пролонгирован по соглашению сторон.

Но, если стороны желают, то можно заключить допсоглашение о продлении срока, и сделать его приложением к основному документу.

Если долг выплачивается частями, то нужно также составить новый график платежей, и приложить его к действующему.

Как одолжить денежные средства без процентов?

Данное письмо касается только той ситуации, когда речь идет о сделке между взаимозависимыми лицами, которая может быть контролируемой. Чтобы решить, является ли ваша сделка (заем) именно такой, нужно ответить на два вопроса: являетесь ли вы взаимозависимыми лицами, и является ли сама сделка контролируемой?

Согласно статье 105 Налогового кодекса, контролируемой является сделка, если доход от сделок, которые были заключены взаимозависимыми лицами в течение года, превысил 1 млрд рублей. Таким образом, если вы являетесь взаимозависимыми лицами, но в долг учредитель дает меньше 1 млрд рублей, можно не переживать относительно налога на тот доход, который вы недополучили. В этом случае у налоговой службы не будет дополнительных вопросов.

Если вы являетесь взаимозависимыми лицами, но в долг учредитель дает меньше 1 млрд рублей, можно не переживать относительно налога на тот доход, который вы недополучили.

Также налоговая база не будет увеличена и для самой организации в случае, если учредитель одалживает определенную сумму без процентов. С одной стороны, в этой ситуации прослеживается выгода для организации. С другой, порядок увеличения налоговой базы в случае получения беспроцентного займа не прописан (в главе 25 НК РФ вы не найдете данную информацию), а следовательно, он не будет иметь место.

Есть и другая ситуация, которая касается займа обратного. Если ООО одалживает определенную сумму учредителю, получается, что физическое лицо находится в выгодном положении за счет отсутствия процентов. В этом случае материальная выгода облагается налогом. Положительным моментом будет являться то, что налог минимален и не сравним с тем, который возьмут в случае с банковским займом.

Как оформить беспроцентный займ

Беспроцентные ссуды от учредителя – явление довольно распространенное, и на то есть несколько причин. Одна из них заключается в том, что организации-заемщику не придется платить никаких дополнительных налогов, а так как займ является безвозмездным, возврату подлежит лишь сумма основного долга.

Беспроцентные займы от учредителя бывают краткосрочными (до одного года) и долгосрочными (свыше года).

Беспроцентный долгосрочный займ от учредителя оформляется точно так же, как и краткосрочный заем – в письменном виде. Договор займа можно заключать на любой срок, законодательством это никак не ограничено.

Соглашение будет считаться заключенным с момента непосредственной передачи денег, либо имущества. Беспроцентный займ от учредителя имуществом не настолько распространен, как денежный займ, однако также встречается на практике.

Помимо этого в документе необходимо четко прописать срок займа и порядок его возврата. Чтобы ссуда действительно была беспроцентной, об этом следует написать в соглашении.

Без данного условия заем автоматически становится процентным, а это – нежелательные налоговые последствия для сторон договора. Подробнее о процентных и беспроцентных займах говорится в статье 809 Гражданского кодекса.

В целом, при оформлении договора беспроцентного займа от учредителя следует руководствоваться общими правилами составления договоров займа.

Однако в данном случае нужно еще учитывать и такие особенности:

- проблемы могут возникнуть, если учредитель примет решение снять с заемщика (т. е. организации) долговые обязательства. Специальной формы документа для прощения долга нет. Снятие долгового бремени можно оформить путем заключения соответствующего соглашения между заимодателем и заемщиком – двусторонней сделки. Также можно составить уведомление о прощении (одностороннюю сделку) или договор дарения. Договор дарения может быть квалифицирован в дальнейшем как недействительный;

- чаще всего учредитель и руководитель фирмы – одно и то же физическое лицо. Таким образом, в договоре фигурирует один и тот же человек, который расписывается и за заимодателя, и за заемщика. Законом это не запрещено, но на практике в документе часто ставится подпись заместителя руководителя;

- чтобы у налоговой не возникло лишних вопросов, к договору рекомендуется приложить акт приема-передачи ссуды и другие документы.

К договору займа обычно составляют такие дополнительные документы, как:

- график выдачи займа;

- график возврата займа;

- график уплаты процентов;

- дополнительное соглашение;

- протокол разногласий;

- протокол согласования разногласий.

Бухгалтерский учет

Дебитор должен вести учет по займу на базе ПБУ 15/01 «Учет займов», установленных приказом Минфина №60н от 2 августа 2001 года. Расчеты будут фиксироваться на счетах 66 и 67. Долг учитывается в стоимостной оценке приобретенных активов (пункт 3 ПБУ 15/01).

Полученные активы нужно оприходовать по стоимости, определенной по тому же алгоритму, что применяется при оценке аналогичных объектов. Однако бухгалтер может упростить себе работу. За цену оприходования можно взять сумму, указанную в соглашении. Если же в договоре никаких сумм не фигурирует, можно взять стоимость, прописанную в счет-фактуре.

Переход прав собственности на объекты считается продажей на базе пункта 1 статьи 39. Операция считается объектом налогообложения. В частности, она облагается НДС.

Часто по товарному займу дебитор получает одну вещь, а возвращает другую вещь с аналогичными характеристиками. В этом случае реальная стоимость переданных активов может отличаться от реальной стоимости возвращаемых вещей. Возникшая разница относится или на доходы, или на расходы, в зависимости от ее положительной или отрицательной величины. Учет разниц производится на основании ПБУ 18/02, утвержденных приказом Минфина №114н от 19 ноября 2002 года.

Кредитор также должен учитывать предоставляемые товарные займы. Учет выполняется на основании ПБУ 19/02, утвержденных Минфином №126н от 10 декабря 2002 года. В пункте 3 этого акта указано, что товарный кредит будет считаться финансовым вложением. Фиксировать сумму нужно на счет 58. Оценка займа выполняется на основании реальной стоимости переданных активов. После отнесения вещей к финансовым вложениям, производится сравнение себестоимости объектов с их стоимостью при обычной продаже без НДС. Образовавшаяся разница относится или на доходы, или на расходы.

Займ беспроцентного характера от учредителя

К 2018 году многие компании подошли с тем знанием, что стороннее финансирование сопровождается некоторыми затруднениями. Причем это касается юридических лиц в той же степени, что и простых граждан:

- банк может вполне отказать в просьбе кредитования;

- гарантия успеха финансируемого предприятия нестабильна;

- проценты по сделке зачастую могут перекрывать всю выгоду проводимой операции;

- риски, связанные с залогами и кредитным «имиджем» компании могут значительно повлиять как на репутацию, так и на само существование.

При этом некоторые компании идут более простым путем и обращаются непосредственно к учредителю. В данном случае человек, стоящий у истоков организации вправе оказать финансирование для собственного «детища» на выгодных условиях.

Стоит помнить, что любая сделка, оформляемая юридическим лицом, должна быть оформлена документально. Особенный интерес это может вызвать для налоговых последствий, когда учредитель и руководитель компании – одно и то же лицо. В таком случае договоренность подписывается со стороны заемщика и со стороны кредитора одним человеком.

При оформлении такого займа стоит руководствоваться следующими понятиями:

- предметом договоренности может быть финансирование, либо предоставление имущества;

- существует достаточное количество градаций кредитования – сроки, цель, присутствие залога, беспроцентный займ или имеющий финансовую выгоду для стороны кредитора;

- бухгалтерский учет обязательно проводит всю регистрацию сделки.

Что касается беспроцентного займа – в этом случае заемщик возвращает ровно ту сумму, которая была им взята на определенный период, либо имущество ценного характера. При этом оплаты за пользование не происходит, процентов по договоренности не начисляется. Срок возврата может определяться четко, либо не ограничиваться определенной датой, но фиксироваться по требованию. Кредитор сообщает о необходимости расплаты по обязательствам, в свою очередь заемщик в течение месяца должен вернуть финансы или полученное имущество.

Налоговые последствия в данном случае определяются по простой схеме – доходы никто не получал, значит и налоги уплачивать не нужно. Это лишь поверхностное суждение, которое будет рассмотрено более подробно чуть ниже.

Выгода беспроцентного кредита от учредителя для компании

Человек, числящийся в учредительных документах компании как основатель или со-основатель, предоставивший некоторую сумму денежных средств для начинания какого-либо дела, вправе выдать финансирование на беспроцентной основе. Здесь наблюдается несомненная выгода для всех сторон сделки. Во-первых, кредитор передает деньги не незнакомому заемщику, но проверенному. Во-вторых, развитие компании, в которую вложены деньги в любом случае выгодно учредителю, даже из-за банальных будущих прибылей.

Беспроцентный характер сделки подразумевает то, что заемщик пользуется средствами на свое усмотрение (либо на цели, предусмотренные договоренностью), не тратя дополнительных денег впоследствии. Учредитель, он же займодавец, не получает прибыли от совершаемой сделки, соответственно ему нет необходимости отчитываться по полученным доходам. Налоговых последствий в данном случае никаких.

Отдельно стоит уточнить информацию о предоставлении ценного имущества в беспроцентный займ. Касательно такого займа от учредителя прописываются следующие моменты:

- оценочная стоимость передаваемого имущества;

- характеристики и состояние на момент передачи;

- объем передаваемых ценностей.

Разобравшись с предметами договоренности и прочими пунктами проводимой сделки, необходимо озаботиться о внимании фискальных органов. Что законодательство говорит о проводимых сделках, не подразумевающих получении процентного возмещения?

Проводки БУ

Корреспонденции счетов по учету представленного учредителем займа формируются с использованием счетов 66 и 67, в зависимости от срока предоставления средств – краткосрочный либо долгосрочный заем, представляемый на срок до года или больше. Заем вносится наличными в кассу либо на счет организации. Возможно также погашение займом задолженностей организации за поставки.

Проводки:

- Дт 50 (51) Кт 66 (67) – беспроцентный заем внесен учредителем в кассу организации (перечислен на счет).

- Дт 60 Кт 66 (67) – учредитель оплатил долг организации, предоставив ей для этой цели беспроцентный заем.

Проценты по займу — проводки в 1С 8.3

Отражение в учете начисленных процентов по займу за сентябрь

Каждый месяц следует отражать начисление процентов к уплате документом Операция, введенная вручную (Операции — Операции, введенные вручную).

Так же начислите проценты за другие месяцы.

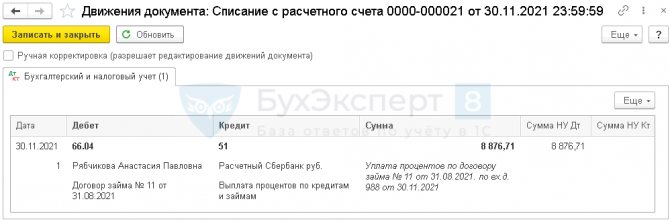

Уплата процентов по займу

В день уплаты процентов оформите Списание с расчетного счета вид операции Возврат займа контрагенту (Банк — Банковские выписки).

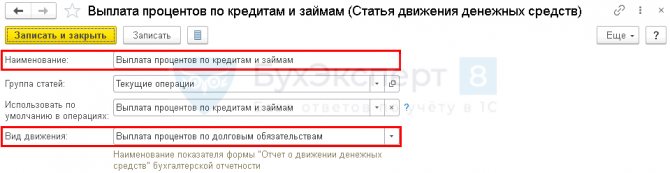

При указании Вида платежа — Уплата процентов поля Статья расходов и Счет расчетов заполняются автоматически.

Статья расходов имеет вид:

При выплате процентов частями оформите документ на каждую выплату.

Контроль

После уплаты основного долга и процентов проверьте состояние расчетов с заимодавцем в отчете Оборотно-сальдовая ведомость по счету 66 (Отчеты — Оборотно-сальдовая ведомость по счету).

В отчете с детализацией по субсчетам, контрагентам и договорам сальдо на дату окончания расчетов должно быть нулевым.

Займ от физлица

В результате хозяйственной деятельности возникают ситуации, которые требуют оперативного привлечения денежных средств, и часто удобным выходом становится получение займа от физлица: учредителя, работника или любого стороннего лица. Договор займа обязательно должен быть составлен в письменной форме, его нотариального заверение осуществляется по желанию.

Очень важно обратить внимание на ставку процента по таким операциям. С 01.01.2017 все беспроцентные займы между взаимозависимыми лицами (в т.ч. директор, учредитель организации), местом регистрации, жительства всех сторон и выгодоприобретателей которых является РФ, вне зависимости от условий п 1-3 ст.105.14 НК РФ, не признаются контролируемыми сделками (пп 7 п 4 ст 105.14 НК РФ)

Материальная выгода от экономии на процентах по таким операциям не возникает

директор, учредитель организации), местом регистрации, жительства всех сторон и выгодоприобретателей которых является РФ, вне зависимости от условий п 1-3 ст.105.14 НК РФ, не признаются контролируемыми сделками (пп 7 п 4 ст 105.14 НК РФ). Материальная выгода от экономии на процентах по таким операциям не возникает

С 01.01.2017 все беспроцентные займы между взаимозависимыми лицами (в т.ч. директор, учредитель организации), местом регистрации, жительства всех сторон и выгодоприобретателей которых является РФ, вне зависимости от условий п 1-3 ст.105.14 НК РФ, не признаются контролируемыми сделками (пп 7 п 4 ст 105.14 НК РФ). Материальная выгода от экономии на процентах по таким операциям не возникает.

Что касается процентных займов, то тут нужно помнить, что признание процентов начисленных по таким договорам с 01.01.2015 не является нормируемым расходом и может включаться у Заемщика в налоговую базу в полном размере.

А вот со стороны Заимодавца-резидента образуется доход, облагаемый НДФЛ по ставке 13% (п 1 ст 224 НК РФ). Нерезидент заплатит 35% (п 3 ст 224 НК РФ). Согласно п 1 ст 226 НК РФ организация при выплате дохода физлицу выступает в качестве налогового агента и должна полагающуюся сумму НДФЛ удержать у налогоплательщика и перечислить в бюджет в день такой выплаты (пп 1 п 1 ст 223 НК РФ).

По-другому обстоят дела с контролируемыми сделками, в таком случае организация может признать в качестве расхода для целей налогообложения сумму по ставке, не превышающей максимальное значение интервала предельных значений (п 1.1, 1.2 ст 269 НК РФ).

Также как и в случае выдачи займа физлицу при его получении в кассу предприятия чек выдавать не требуется и лимитом данная процедура не ограничена.

Разберем на примере:

Иванов И.И. перечислил на расчетный счет организации 20.12.2019 процентный (2% годовых) займ в размере 110 000,00 рублей сроком на 2 месяца. Что следует сделать бухгалтеру?

Расчет процентов за декабрь:

Сумма займа / Кол-во дней в году * Кол дней пользования займом * Ставка проц = Проценты

110 000,00 /365*11*10% (считаем календарные дни с 21.12.2019) = 66,30 руб

Бухгалтерские проводки:

| Дата | Сумма, руб | Проводка | Значение |

| 20.12.19 | 110 000,00 | Дт 51 Кт 66,3 | Получен займ |

| 31.12.19 | 66,30 | Дт 91.2 Кт 66.4 | Начислены проценты |

| 31.12.19 | 19 836,00 | Дт 66.3 Кт 51 | Возвращена часть займа |

| 31.12.19 | 9,00 | Дт 66.4 Кт 68.1 | Начислен НДФЛ |

| 31.12.19 | 57,30 | Дт 66.4 Кт 51 | Уплачены проценты за декабрь |

| 31.12.19 | 9,00 | Дт 68.1 Кт 51 | Перечислен НДФЛ |

Как Вы можете видеть, не так уж и мало тонкостей и нюансов в такой рядовой и часто встречающейся операции как выдача займов. Но и бояться этих видов взаимоотношений не стоит. Самое главное обеспечить признак реальности операции, соблюсти фактическое выполнение условий договора. Следует понимать, что такая ситуация как выдача беспроцентного займа учредителю сроком на 20 лет в размере 5 млн руб вероятнее всего будет классифицирована при проверке как полученные дивиденды по ставке 13%.

Не забывайте о лимите в 600 000,00

, превышая который банки обязаны проявить чуть больше внимания и будут пристальнее приглядываться к операции.

В любом случае удачи Вам и Вашему бизнесу, пусть займы будут на благо и вовремя погашены.

Особенности заключения договора

За кредитные средства, которые были выданы учредителями организациям, подоходные налоги платить не нужно, так как деньги должны быть возвращены, а как доход они рассматриваться не должны.

Чтобы сторонам не пришлось иметь дело с налоговиками, необходимо, чтобы договор обязательно содержал в себе два момента:

1. Рублевая валюта

Сделка должна совершаться в рублевой валюте. Даже при стабильной экономике в рублевом эквиваленте может появиться ”зазор”, который был вызван в результате изменения валютного курса. Налоговики это рассмотрят как нереализованную прибыль. Хотя представители налоговой инспекции практически не предъявляют своих претензий к тем, кому удалось получить небольшие бонусы в результате таких сделок.

2. Беспроцентность

По мнению налоговиков любые виды кредитов являются процентными. Поэтому нужно помнить, что этот момент должен быть прописан в договоре, ведь в противном случае придется потешить налогом сотрудников налоговой инспекции. Если учредители выдают кредиты организациям не на безвозмездной основе, то сумма вместе с порядком процентной выплаты должны быть отображены в соответствующем пункте договора.

Также необходимо обратить внимание на еще одну особенность: если кредиторы являются в то же время руководителями организации, то, согласно законодательству, они могут осуществлять заключения договоров сами с собой. Чтобы эта проблема была решена, к процедуре должен быть привлечен еще один человек, имеющий право подписи

Им может быть заместитель или бухгалтер.

Как смотрят на это суды

При проверках займов между «своими» налоговые органы ищут скрытые от налогообложения доходы. Речь идёт не только о доначислении займодавцу процентов по договору беспроцентного займа, которые он мог бы получить, если бы передал эти деньги независимому лицу. Налоговые органы смотрят на этот вопрос гораздо шире, проверяя и процентные займы и признавая сам заём доходом заёмщика. Такой подход нашёл поддержку и у судов.

Пример 1. ВС доначислила налог предпринимателю, который взял беспроцентный займ у нескольких ООО, где был участником

Представим ситуацию. Организация предоставила своему участнику — индивидуальному предпринимателю — заём без процентов и без указания срока возврата. При этом речь идёт не о единичной сделке: участник получил займы на одинаковых условиях от нескольких компаний, которые контролировал, и не вернул ни одного из них. По мнению инспекторов ФНС, подобные займы были выданы на нерыночных условиях, а также свидетельствовали о том, что заёмщик не собирался возвращать полученные средства.

Оценив эти обстоятельства, Верховный Суд РФ пришёл к выводу, что все договоры были формальными, поэтому суммы займов должны признаваться доходом заёмщика для целей налогообложения (Определение ВС от 03.04.2019 № 304-ЭС19-3151 по делу № А03-384/2018).

В результате заёмщик, который получал займы в статусе ИП, утратил право на применение УСН, так как превысил лимит по величине дохода (п. 2 ст. 346.12 НК РФ). Поэтому переквалификация займа привела к значительным доначислениям по всей деятельности учредителя.

Пример 2. Суд переквалифицировал займ, который учредитель-ИП взял у своей компании, в дивиденды и доначислил НДФЛ

Схожий подход применили судьи ВС РФ и в Определении от 09.04.2019 № 307-ЭС19-5113 по делу № А26-3394/2018. Здесь уже деньги выдавались под процент, который реально уплачивался учредителем, однако ФНС удалось убедить суд в том, что эти средства являются не займами, а дивидендами.

Дело в том, что стороной договора займа выступал учредитель, но не как простое физлицо, а как ИП. Все полученные средства он переводил на личные счета, в предпринимательской деятельности не использовал и не возвращал их займодавцу. При этом деньги выдавались на длительный срок (более пяти лет), а ставка по займу была установлена в размере 2/3 учётной ставки ЦБ РФ.

По мнению ИФНС, совокупность этих фактов означала, что полученные деньги учредитель использовал для личных нужд и возвращать не планировал. Следовательно, он присвоил прибыль «своей» компании, поэтому эти займы нужно рассматривать как дивиденды. В дополнение инспекторы проанализировали и деятельность компаний-займодавцев и установили, что выданные займы соответствовали сумме нераспределённой прибыли.

В результате физлицу был доначислен НДФЛ со всей суммы полученных займов, так как доходы в виде дивидендов в рамках УСН не облагаются налогом (п. 3 ст. 346.11 НК РФ). Одновременно учредителя оштрафовали за то, что он не представил декларацию по НДФЛ в отношении доначисленных сумм.

Что касается условия об уплате процентов, то оно сыграло против налогоплательщика, поскольку размер процентов был чётко привязан к учётной ставке ЦБ РФ. Включение в договор подобного условия суд признал недобросовестным поведением обеих сторон, направленным исключительно на уклонение от уплаты НДФЛ с материальной выгоды по повышенной ставке 35 % (у заёмщика) и от исполнения обязанностей налогового агента (у займодавца).

В данном случае займодавца не оштрафовали за неудержание НДФЛ с дивидендов, хотя все условия для этого были

Оценивая возможные налоговые последствия при займах между взаимозависимыми лицами, это тоже нужно принимать во внимание

Пример 3. Суд переквалифицировал заём в безвозвратную финпомощь и доначислил налог на прибыль

Наконец, ВС РФ также встал на сторону налоговиков в деле об учёте в расходах процентов по договору займа. У заёмщика не было реальных источников, за счёт которых он мог бы возвратить заём. Займодавец об этом знал, но постоянно продлевал срок возврата займа. ФНС посчитала, что это подтверждает фиктивность займа. Суд переквалифицировал его в безвозвратную финансовую помощь, переданную на развитие дочернего предприятия. В результате суммы процентов, которые заёмщик учитывал в расходах при методе начисления, были исключены, что привело к доначислению налога на прибыль (Определение ВС РФ от 08.04.2019 № 310-ЭС19-3529 по делу № А09-1493/2018).

Сдать отчётность и сформировать платёжку по налогу на основе декларации бесплатно

Попробовать со своим сертификатом сейчас

Решаем вопрос с «зависшим» займом

Любой заем отягощает пассив баланса — увеличивает общую сумму долгов компании и влияет на отдельные финкоэффициенты, а также на общее финансовое положение.

В каких расчетах участвует показатель заемного капитала фирмы, узнайте из статьи «Коэффициент финансового левериджа — формула для расчета».

Такая ситуация может быть с легкостью решена самим займодавцем — учредителем компании. В его силах избавить свою компанию от заемного бремени, простив задолженность по договору займа.

Если учредитель решил простить своей компании долг, необходимо:

- учесть выполнение требований ст. 415 ГК РФ — учредитель может простить компании долг, если это не нарушает прав других лиц в отношении имущества кредитора;

- прощение долга оформить соглашением или иным документом;

- отразить прощеную задолженность в учете:

- в бухучете путем включения прощеного долга в прочие доходы (Дт 66 (67) Кт 91);

- в налоговом учете учесть сумму долга во внереализационных доходах, если доля учредителя, простившего свой долг компании, не дотягивает до 50% (подп. 11 п. 1 ст. 251 НК РФ); если его доля составляет 50% и более, доход в налоговом учете не отражается.