Финансовый леверидж

Содержание:

- Что такое Коэффициент D/E?

- Эффект финансового рычага — формула расчёта

- Описание финансового рычага

- Обзор документа

- Расчет и трактовка результата

- Что значит коэффициент левериджа

- Коэффициенты финансовой устойчивости предприятия

- Инфографика: Финансовый рычаг предприятия

- Теория о балансе капитала

- Виды левериджа

- Excel для расчета

- Правила использования финансового рычага

Что такое Коэффициент D/E?

Показатель финансового рычага или Коэффициент D/E (Debt-to-equity ratio) – это отношение заемного капитала предприятия к собственному.

Под заемными понимаются все краткосрочные и долгосрочные обязательства компании:

- Кредиты

- Капитальные и временные расходы

- Невыплаченные долги (страховые взносы, невыплаченная зарплата и т.п.)

- Другие виды обязательного финансирования за счет средств предприятия.

Для наглядности представим, что сумма обязательств компании 400 тыс. долларов, а собственный капитал 200 тыс. D/E в данном случае равняется двум. На каждый доллар собственных средств предприятия приходится 2 доллара заемных. Структура капитала при этом 1:2 соответственно.

Для комфортного восприятия в отчетах, показатель D/E часто отображается в виде процентов. По приведенному ранее примеру коэффициент D/E будет равен 200%.

Коэффициент D/E имеет несколько синонимов:

- Коэффициент финансового левериджа (рычага);

- Коэффициент финансового риска;

- кредитный рычаг;

- плечо финансового рычага.

Суть в том, что финансовый рычаг определяет риск предприятия, который он берет на себя при выборе структуры капитала.

Баланс капитала

Теория Модильяни-Миллера (Modigliani – Miller theory, M&M theory) сходится на том, что увеличение капитала фирмы за счет привлечения заемных средств положительно сказывается на развитии фирмы в средне- и долгосрочной перспективе. Грамотно используя инвестиции, запускается в действие денежный мультипликатор. Суть его сводится к тому, что 1 вложенная единица будет генерировать 2 единицы прибыли.

При этом должны соблюдаться 2 условия:

- Приемлемая цена обслуживания (средневзвешенная цена капитала, WACC)

- Доля заменых средств в структуре капитала не превышает нормативного значения.

Когда заемные средства в структуре капитала растут быстрее, чем собственные, вместе с ними растет и сумма обслуживания долга, что может привести к ситуации, когда фирма не только не оправдает свои инвестиции, но и не сможет выполнить внутренние и внешние обязательства.

Полезные статьи:

- Коэффициент P/CF (что это) – как находить и понимать

- Что такое EBITDA (простым языком) и Как это помогает инвесторам

- Р/Е (Цена/Прибыль) в Примерах и Простыми словами – Нормы и значение

- Что показывает финансовый показатель EPS – формула, примеры расчета

- Как проводить Фундаментальный анализ рынка Форекс (+примеры)

Для предприятия, привлекающего средства извне, принципиально важно установить равновесие в структуре капитала, определив в ней предельно допустимый уровень долговых обязательств

Эффект финансового рычага

Нормативные значения коэффициента D/E определяются исходя из отрасли. Оптимальным принято считать уровень 0,5 – 0,7, т.е. это такое соотношение заемного капитала к собственному, при котором максимально возможная прибыль достигается при минимальных рисках.

Коэффициент D/E показывает зависимость компании от заемных средств:

- Если D/E выше оптимального уровня, значит фирма зависима от долговых обязательств, дополнительное финансирование будет получить сложнее

- Низкая величина D/E говорит об упущенной выгоде применения финансового рычага. Цель любой коммерческой организация сделать бизнес прибыльным и рентабельным.

Суть рычага состоит в повышении рентабельности собственного капитала за счет привлечения заемных средств.

Крупные компании могут получить дополнительное финансирование эмиссией ценных бумаг. Для оценки ее инвестиционной привлекательности D/E будет недостаточно. На помощь приходит P/B ratio – коэффициент, который показывает отношение рыночной стоимости всех акций к ее балансовой стоимости. Проще говоря, коэффициент P/BV показывает, переоценены или недооценены акции:

- >1 переоценены, спрос на такие акции будет низкий

- <1 недооценены, есть возможность получения прибыли за счет роста цены акций.

P/BV – это один из инвестиционных мультипликаторов, полагаться на его значение можно только в купе с другими показателями финансовой устойчивости предприятия.

Вместо заключения

Финансовый рычаг простыми словами – это соотношение пассива (долги) к активу (собственному капиталу). Чаще всего при расчете данного показателя применяются только долгосрочные долговые обязательства (эмиссия облигаций, кредиты и прочие).

Коэффициент D/E часто используется частными инвесторами для выявления потенциальных рисков, связанных с приобретением ценных бумаг. Чем выше значение соотношения цена/капитал, тем больше риск. Поэтому компании с высоким уровнем D/E вынуждены предлагать потенциальным инвесторам более высокие процентные ставки. Как правило, данные предприятия испытывают трудности с реализацией своих активов.

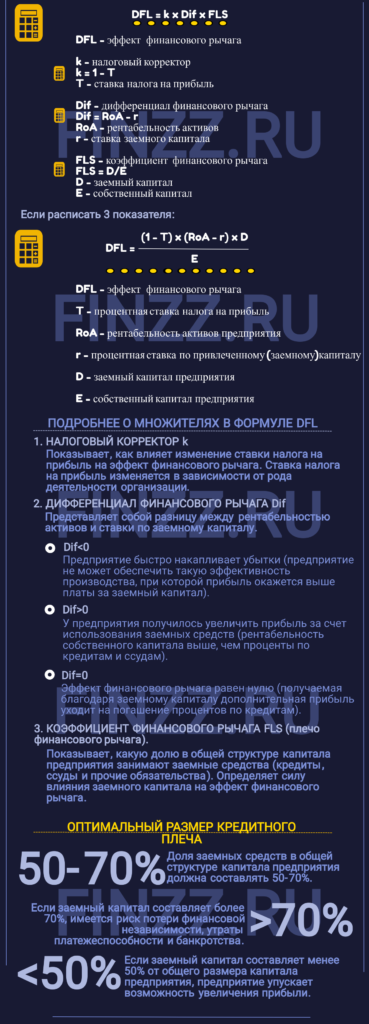

Эффект финансового рычага — формула расчёта

Одним из показателей, применяемых для оценки эффективности использования заёмных средств, является эффект финансового рычага (ЭФР), который показывает, насколько процентов увеличивается рентабельность собственного капитала за счёт привлечения заемных средств в оборот компании. Он возникает в том случае, когда рентабельность совокупного капитала превышает средневзвешенную стоимость заемного капитала (WACC).

В международной практике ЭФР называют «левериджем».

Формула расчёта эффекта финансового рычага:

ЭФР = (1 — С) × (ROA — WACC) × (ЗК / СК)

Где:

- С — ставка налога на прибыль;

- ЗК — средняя за период сумма заемного капитала;

- СК — средняя за период сумма собственного капитала;

- ROA — рентабельность активов, %;

- WACC — средняя расчетная ставка процента за кредит, %;

3.1. Дифференциация финансового рычага

Разность ROA и WACC называют «дифференциация финансового рычага» (дифференциал), то есть снижением рентабельности в результате уплаты процентов за кредит. Нет жестких критериев для значения дифференциала, кроме как чем больше дифференциал, тем меньше финансовый риск.

Но в некоторых источниках можно найти попытки систематизировать этот показатель и связать с его значением определенные уровни риска.

| Величина дифференциала, % | Уровень финансового риска |

|---|---|

| > 10% | Низкий |

| 5 — 10 | Умеренный |

| 0 — 5 | Умеренно-высокий |

| < 0 | Высокий |

3.2. Плечо финансового рычага

Отношение ЗК/СК называют плечом финансового рычага. Размер плеча зависит от суммы задолженности.

Эффект финансового рычага возникает в результате превышения рентабельности активов (ROA) над «ценой» заёмного капитала.

Как определить среднюю расчётную процентную ставку по заёмным средствам для предприятия? Обычно, используется финансовая отчетность предприятия. Сумму уплаченных процентов (форма «Отчёт о прибылях и убытках») соотносят со средней суммой заёмных средств, привлечённых в отчётный период (форма «Бухгалтерский баланс»).

Положительный эффект финансового рычага образуется, когда ROA больше чем средняя расчётная ставка процента. И в этом случае будет происходить приращение рентабельности собственного капитала за счет заёмных средств.

Отрицательный эффект финансового рычага проистекает из ROA ниже средней расчётной ставки процентов за кредит.

В этом случае предприятие «проедает» собственной капитал, оплачивая проценты, которые не может себе позволить. Это делает использование заёмных средств крайне неэффективным и, даже, опасным для предприятия.

Описание финансового рычага

Финансовый рычаг – показатель, отображающий зависимость использованного заемного капитала на значение чистой прибыли предприятия. Другое название – леверидж. Финансовые аналитики считают его одним из основных показателей, рассчитываемом при проведении анализа деятельности организации. Коэффициент финансового рычага применяется в целях оценки предполагаемого показателя прибыли.

Подсчитав ожидаемый уровень, предприятие может существенно повысить свою прибыль с помощью смены состава капитала, состоящего из собственных и заемных средств. Именно от доли между указанными видами капитала и зависит плечо финансового рычага. Получение кредитов организацией и повышение их доли оказывает негативное воздействие на финансовую устойчивость. По другой точке зрения, при помощи займов появляется возможность извлечения большего размера прибыли.

Рычаг или плечо повышается, если компания увеличивает долю привлеченных в виде займов средств. Подобные действия нарушают стабильность финансовой деятельности компании, увеличивают вероятность существенных убытков, но вместе с тем и способствуют увеличению рентабельности собственных ресурсов.

Существует несколько методик расчета показателя, отличающихся друг от друга количеством используемых значений. Финальное значение финансового плеча трактуется, как правило, однозначно. Очень высокое значение является отражением низкой финансовой адаптивности и незначительного размера имеющихся активов при значительном объеме заимствованных ресурсов.

С помощью левериджа можно подсчитать необходимый размер кредитования, который должен быть получен для необходимого роста прибыли. Еще одним результатом может быть оценка способности предприятия к погашению уже полученных кредитов и вероятности успешного получения новых.

Назначение

Коэффициент финансового плеча применяется во многих отраслях финансового сектора экономики:

- банковская;

- биржевая;

- деятельность предприятия.

Корректное использование данного инструмента дает возможность выявить значение необходимых заемных средств для достижения требуемого уровня доходности. Из рисков применения данного метода – неправильное применение способно привести к существенным потерям и ухудшению финансового состояния компании вплоть до банкротства.

С помощью данного метода предприятие имеет возможность произвести оценку влияния рентабельности бизнес-активов в случае использования привлеченных со стороны ресурсов в качестве займов. Для достижения высоких показателей прибыльности предприятие должно рационально расходовать кредитные средства.

Эффективности использования заемных ресурсов в общем капитале компании даст оценку плечо. Это важнейший показатель, потому что кредитование – серьезный шаг, на который решается компания, желающая дать новый толчок своему бизнесу. При его помощи предприятие сможет корректировать долю собственных и заемных средств на своем балансе, меняя размер и общий состав капитала.

Как правило, инструмент применяют при запланированном увеличении прибыли организации, когда существует потребность в оценке баланса собственных и заемных средств. В целях продвижения бизнеса чаще всего привлекаются займы, которые вкладываются в развитие компании. Получается, их доля увеличивается, что грозит нарушению финансовой стабильности компании.

Финансовое плечо в такой ситуации – объективный инструмент управления капиталом. Оно показывает разницу или отношение собственных и привлеченных со стороны средств в общем капитале предприятия, а значение это постоянно меняется.

Обзор документа

Банк России разработал рекомендации по расчету кредитными организациями показателя финансового рычага в соответствии с Базелем III: Общие регулятивные подходы к повышению устойчивости банков и банковского сектора».

Показатель финансового рычага — это отношение основного капитала юрлица к совокупной величине стоимости отраженных в бухучете с учетом переоценки активов, условных обязательств кредитного характера и риска по срочным сделкам и производным финансовым инструментам. Вычитается сформированный резерв на возможные потери по ссудам, по ссудной и приравненной к ней задолженности.

Из суммы активов вычитаются показатели, принимаемые в уменьшение основного капитала. Это, например, вложения в собственные акции, перешедшие доли участников, расходы текущего года и предшествующих лет.

Не используется полученное обеспечение и (или) иные инструменты снижения уровня кредитного риска для уменьшения балансовой суммы активов.

Условные обязательства кредитного характера включаются в расчет по номинальной величине. При безусловном одностороннем отказе от их исполнения без предварительного уведомления контрагента (получателя средств) они учитываются по величине, приведенной к кредитному эквиваленту путем умножения на 0,1. Этот случай может быть предусмотрен законом, соглашением (в том числе с зарубежной компанией по нормам права иностранного государства).

В отношении операций, связанных с отчуждением (приобретением) ценных бумаг с одновременным обязательством по их обратному приобретению (отчуждению), а также операций займа ценных бумаг с предоставлением контрагентом обеспечения, применяется следующий подход. Активы учитываются по данным бухучета. Неттинг требований и обязательств не допускается

Во внимание принимается риск контрагента, равный величине превышения суммы требований над суммой обязательств

Базелем III предусмотрено публичное раскрытие информации о значении показателя финансового рычага с 1 января 2015 г. Банк России предполагает определить такую дату в 2014 г.

Приведены форма сведений о результатах расчета показателя и порядок ее заполнения.

Письмо подлежит опубликованию в «Вестнике Банка России».

Для просмотра актуального текста документа и получения полной информации о вступлении в силу, изменениях и порядке применения документа, воспользуйтесь поиском в Интернет-версии системы ГАРАНТ:

Расчет и трактовка результата

Чтобы понять представленную выше методику расчета, необходимо рассмотреть ее на конкретном примере. Для этого можно взять данные бухгалтерской отчетности предприятия и произвести их оценку.

Например, чистая прибыль компании в отчетном периоде составила 39 350 тысяч рублей. При этом валюта баланса была зафиксирована на уровне 816 265 р., а собственный капитал в ее составе достиг уровня 624 376 р. На основе перечисленных данных возможно найти финансовый леверидж:

КРА = 39 350/816 265 = 4,8 %

РСК = 39 350/624 376 = 6,3 %

ФР = 6,3 – 4,8 = 1,5 %

Исходя из приведенных вычислений, можно сказать, что компания благодаря использованию кредитных средств смогла увеличить прибыль в отчетном периоде на 50 %. Финансовый рычаг от рентабельности капитала занимает 50 %, что является оптимальным для результативного управления заемными средствами.

Ознакомившись с таким понятием, как финансовый леверидж, можно прийти к выводу, что методика его расчета позволяет определить максимально эффективное соотношение кредитных средств и собственных пассивов. Это дает возможность организации за счет оптимизации своего капитала получать большую прибыль

Поэтому данная методика является очень важной для процесса планирования

Что значит коэффициент левериджа

Слишком большой долг может быть опасен для компании и ее инвесторов. Однако, если операции компании могут приносить более высокую доходность, чем процентная ставка по ее кредитам, то долг может способствовать росту. Неконтролируемый уровень долга может привести к понижению кредитного рейтинга или к еще более худшему. С другой стороны, слишком мало долгов тоже может вызвать вопросы. Нежелание или неспособность брать кредиты могут быть признаком низкой операционной маржи.

Существует несколько различных коэффициентов, которые можно отнести к категории коэффициента левериджа (финансового рычага), но основными рассматриваемыми факторами являются заемный капитал, собственный капитал, активы и процентные расходы.

Коэффициент левериджа также можно использовать для измерения совокупных операционных расходов компании, чтобы получить представление о том, как изменения объема производства повлияют на операционную прибыль. Постоянные и переменные затраты — это два типа операционных затрат, в зависимости от компании и отрасли их состав будет отличаться.

Наконец, коэффициент левериджа (финансового рычага) потребителей говорит об уровне потребительского долга в сравнении с располагаемым доходом и используется в экономическом анализе и лицами, определяющими политику.

Банки и коэффициенты левериджа

Банки относятся к числу институтов с наиболее высокой долей заемных средств во многих странах мирах, в том числе в России и США. Так например, в США комбинация частичного банковского резервирования и защиты Федеральной корпорации по страхованию вкладов (FDIC) создала банковскую среду с ограниченными кредитными рисками.

Чтобы компенсировать это, три отдельных регулирующих органа, FDIC, Федеральная резервная система и Управление валютного контроля, пересматривают и ограничивают коэффициенты левериджа для американских банков. Это означает, что они ограничивают размер денег, которые банк может предоставить в кредит, по отношению к тому, сколько капитала банк вкладывает в свои собственные активы. Уровень капитала важен, потому что банки могут «списать» капитальную часть своих активов, если общая стоимость активов упадет. Активы, финансируемые за счет долга, не могут быть списаны, потому что держатели облигаций и вкладчики банка должны эти средства.

Банковские правила для коэффициентов финансового рычага сложны. Федеральная резервная система разработала руководящие принципы для банковских холдинговых компаний, хотя эти ограничения различаются в зависимости от рейтинга, присвоенного банку. Как правило, банки, которые переживают быстрый рост или сталкиваются с операционными или финансовыми трудностями, должны поддерживать более высокие коэффициенты левериджа.

Существует несколько форм требований к капиталу и минимальному резерву, размещаемому в американских банках через FDIC и Управление валютного контроля, которые косвенно влияют на коэффициенты левериджа. Уровень контроля над коэффициентами левериджа увеличился со времен кризиса 2007–2009 годов, когда банки, которые были «слишком большими, чтобы обанкротиться» (too big to fail), были визитной карточкой, делающей банки более платежеспособными. Эти ограничения, естественно, ограничивают количество выдаваемых кредитов, поскольку банку труднее и дороже привлекать капитал, чем занимать средства. Более высокие требования к капиталу могут снизить дивиденды или уменьшить стоимость акций, если будет выпущено больше акций.

Для банков регулирующие органы чаще всего используют коэффициент левериджа для капитала первого уровня.

Коэффициенты финансовой устойчивости предприятия

Каждое предприятие, фирма или организация нацелена на получение прибыли. Именно прибыль позволяет проводить инвестиционную политику в собственные оборотные и внеоборотные средства, развивать производственные мощности и инновационность продукции. Для того что бы оценить направление развития предприятия необходимы точки отсчета.

Такими ориентирами в финансовом плане и финансовой политики выступают коэффициенты финансовой устойчивости.Определение финансовой устойчивости Финансовая устойчивость – это степень платежеспособности (кредитоспособности) предприятия, либо доля общей устойчивости предприятия, определяющая наличие денежных средств, для поддержания стабильной и эффективности деятельности предприятия. Оценка финансовой устойчивости является важным этапом финансового анализа предприятия, потому показывает степень независимости предприятия от своих долгов и обязательств.Типы коэффициентов финансовой устойчивости Первый коэффициент, характеризующий финансовую устойчивость предприятия – это коэффициент финансовой устойчивости, который определяет динамику изменения состояния финансовых ресурсов предприятия по отношению к тому на сколько общий бюджет предприятия может покрыть затраты на процесс производства и прочие цели. Можно выделить следующие типы коэффициентов (показателей) финансовой устойчивости:

- Показатель финансовой зависимости;

- Показатель концентрации собственного капитала;

- Показатель соотношения собственных и заемных средств;

- Показатель маневренности собственного капитала;

- Показатель структуры долгосрочных вложений;

- Показатель концентрации заемного капитала;

- Показатель структуры заемного капитала;

- Показатель долгосрочного привлечения заемных средств.

Коэффициент финансовой устойчивости определяет успешность предприятия, потому что его значения характеризует насколько предприятия (организация) зависит от заемных денежных средств кредиторов и инвесторов и способности предприятия своевременно и в полном объеме исполнять свои обязательства. Высокая зависимость от заемных средств может сковать деятельность предприятия в случае незапланированной выплаты.Коэффициенты финансовой зависимости Коэффициент финансовой зависимости – разновидность коэффициентов финансовой устойчивости предприятия и показывает степень того как ее активы обеспечиваются заемными средствами. Большая доля финансирования активов с помощью заемных средств показывает низкую платежеспособность предприятия и низкую финансовую устойчивость. Это в свою очередь уже влияет на качество отношений с партнерами и финансовыми институтами (банками). Другое название коэффициента финансовой зависимости (независимости) — коэффициент автономии (более подробно).

Большое значение собственных средств в активах предприятия тоже не является показателем успеха. Рентабельность бизнеса выше, когда помимо собственных средств предприятие использует также и заемные средства. Задачей становится определение оптимального соотношения собственных и заемных средств для эффективного функционирования. Формула расчета коэффициента финансовой зависимости следующая:

Коэффициент финансовой зависимости = Валюта баланса / Собственный капиталКоэффициент концентрации собственного капитала Данный показатель финансовой устойчивости показывает долю денежных средств предприятия, которая вкладывается в деятельность организации. Высокий значения данного коэффициента финансовой устойчивости показывает низкую степень зависимости от внешних кредиторов. Для расчета данного коэффициента финансовой устойчивости необходимо:

Коэффициент концентрации собственного капитала = Собственный капитал / Валюта балансаКоэффициент соотношения собственных и заемных средств Данный коэффициент финансовой устойчивости показывает соотношение собственных и заемных средств у предприятия. Если данный коэффициент превышает 1 то предприятие считается независимым от заемных средств кредиторов и инвесторов. Если меньше то считается зависимым. Необходимо учитывать также скорость оборота оборотных средств, поэтому в дополнение полезно также учитывать скорость оборота дебиторской задолженности и скорость материальных оборотных средств. Если дебиторская задолженность быстрее оборачивается, нежели оборотные средства, то это показывает высокую интенсивность притока денежных средств в организацию.

Инфографика: Финансовый рычаг предприятия

Пройдите наш авторский курс по выбору акций на фондовом рынке → обучающий курс

Финансовый рычаг предприятия (аналог: кредитное плечо, кредитный рычаг, финансовый леверидж, leverage) – показывает, как использование заемного капитала предприятия влияет на величину чистой прибыли. Финансовый рычаг является одним из ключевых понятий финансового и инвестиционного анализа предприятия. В физике использование рычага позволяет, прикладывая меньшие усилия поднять больший вес. Аналогичный принцип действия и в экономике для финансового рычага, который позволяет, прилагая меньшее количество усилий увеличить размер прибыли.

Цель использования финансового рычага заключается в увеличении прибыли предприятия за счет изменения структуры капитала: долей собственных и заемных средств. Необходимо отметить, что увеличение доли заемного капитала (краткосрочных и долгосрочных обязательств) предприятия приводит к снижению ее финансовой независимости. Но в тоже время с увеличением финансового риска предприятия увеличивается и возможность получения большей прибыли.

| Оценка стоимости бизнеса | Финансовый анализ по МСФО | Финансовый анализ по РСБУ |

| Расчет NPV, IRR в Excel | Оценка акций и облигаций |

Теория о балансе капитала

При привлечении заемных средств важно соблюдать баланс между взятыми обязательствами по выплате и поставленными целями. Нарушив его, можно получить значительное снижение темпов развития и ухудшение всех показателей

По теории Модильяни-Миллера, наличие определенного процента заемного капитала в структуре общего капитала, которым располагает компания, выгодно для текущего и будущего развития фирмы. Заемные средства по приемлемой цене обслуживания позволяют направить их на перспективные направления, в этом случае сработает эффект денежного мультипликатора, когда одна вложенная единица даст прирост дополнительной единицы.

Но при наличии высокой доли заемных средств компания может не выполнить свои как внутренние, так и внешние обязательства за счет увеличения суммы обслуживания кредитов.

Таким образом, основная задача компании, привлекающей сторонние капиталы, рассчитать оптимальный коэффициент финансового рычага и создать равновесие в общей структуре капитала

Это очень важно

Виды левериджа

Предприятия проводят финансовый анализ, чтобы получить представление о динамике своего развития, выявить проблемы и резервы, наметить мероприятия по улучшению финансово-хозяйственной деятельности. Для этого рассчитывают целый комплекс показателей ликвидности, финансовой устойчивости, платежеспособности. В их состав входит и леверидж, который бывает трех видов: производственный (операционный), финансовый и производственно-финансовый (смешанный). Рассмотрим их сущность.

Производственный

Производственный (операционный) леверидж показывает, как влияет изменение постоянных расходов предприятия на его прибыль до налогообложения. С его помощью планируют объемы производства и рост прибыли, рассчитывают точку безубыточности. Для стороннего человека определить операционный леверидж не представляется возможным. Нужны данные внутренних бухгалтерских документов.

Инвестиционный ликбез.

Постоянные расходы – это расходы, которые не зависят от объемов производства продукции (работ, услуг) на предприятии. Они должны быть оплачены даже в случае простоев. К постоянным расходам относят амортизацию основных фондов, арендные платежи за оборудование, здания, коммунальные платежи и пр.

Переменные расходы – это расходы, которые непосредственно зависят от объемов производства. Это затраты на приобретение сырья, материалов, транспортные расходы и пр.

Эффект операционного рычага рассчитывается по формуле:

(Выручка – Переменные расходы) / (Выручка – Постоянные расходы – Переменные расходы)

Чем больше постоянных расходов в структуре себестоимости, тем выше значение операционного рычага и тем сильнее влияние изменения выручки на прибыль. Это может негативно восприниматься кредиторами.

Пример. Предприятие получило выручку за год в размере 10 млн ₽. Постоянные расходы – 5 млн ₽, переменные – 1 млн ₽. Определим производственный леверидж: (10 – 1) / (10 – 5 – 1) = 2,25. Если выручка изменится на 1 %, прибыль до налогообложения изменится на 2,25 %.

Финансовый

Финансовый леверидж предприятия используют для повышения эффективности своей деятельности. Эффект достигается за счет вложения заемных средств наравне с собственными. Изменение соотношения между двумя видами капитала позволяет увеличивать прибыль и рентабельность. Но при этом растут и риски, т. к. кредит всегда нужно отдавать.

Пример. Предприятие разработало инвестиционный проект обновления оборудования. Потребуется 2 млн ₽ инвестиций. Расчеты показали, что реализация проекта принесет 15 % годовых дохода, т. е. 300 тыс. ₽. Если бы проект полностью финансировался за счет собственного капитала, то рентабельность составила бы: 300 000 / 2 000 000 * 100 % = 15 %.

Было решено профинансировать только 1 млн ₽ за свой счет, а 1 млн ₽ – за счет заемных средств под 12 % годовых. В этом случае доход уменьшится на величину платы за кредит, т. е. на 120 тыс. ₽. Рентабельность собственного капитала увеличится и составит: 180 000 / 1 000 000 * 100 % = 18 %.

Есть и другая сторона процесса. Если прибыль окажется ниже планируемой, то эффект производственного рычага сработает в другую сторону и рентабельность снизится.

Excel для расчета

Примером расчета финансового рычага является таблица Excel, составленная на основании данных бухгалтерской отчетности:

| Наименование показателя | 9 месяцев 2020 | 6 месяцев 2020 | 6 месяцев 2019 |

|---|---|---|---|

| ЭФР | 0,235667444 | 0,168209877 | 0,086031682 |

| Выручка | 510350 | 326640 | 257389 |

| Себестоимость товара | 386211 | 253931 | 212581 |

| Валовая прибыль | 124139 | 72709 | 44808 |

| Аренда помещения | 21460 | 14305 | 12520 |

| Заработная плата | 42575 | 28383 | 21037 |

| Налоги и отчисления | 11280 | 7521 | 6952 |

| Расходы на логистику | 3050 | 2986 | 1800 |

| Расходы на рекламу | 1600 | 1519 | 918 |

| Амортизация | 390 | 260 | 201 |

| Услуги связи | 270 | 180 | 111 |

| Канцелярские товары | 28 | 25 | 19 |

| Хозяйственные расходы | 32 | 30 | 7 |

| Итого расходы | 80685 | 55209 | 43565 |

| Прибыль от основной деятельности | 43454 | 17500 | 1243 |

| Проценты по депозиту | 215 | 143 | 88 |

| Итого операционные доходы | 215 | 143 | 88 |

| Услуги банка | 123 | 82 | 67 |

| Проценты по кредиту | 413 | 136 | |

| Итого операционные расходы | 536 | 82 | 203 |

| Премии поставщиков | 8098 | 6064 | 8140 |

| Итого внереализационные доходы | 8098 | 6064 | 8140 |

| Премии покупателям | 8300 | 8000 | 1787 |

| Итого внереализационные расходы | 8300 | 8000 | 1787 |

| Прибыль до вычета налогов | 42931 | 15625 | 7481 |

| Налог на прибыль | 8586 | 3125 | 1496 |

| Чистая прибыль | 34345 | 12500 | 5985 |

| Активы | 19300 | 16000 | 7800 |

| Собственный капитал | 64140 | 48600 | 36672 |

| Кредиты банков | 11250 | 15000 | 6000 |

| Процентная ставка | 10% | 10% | 11% |

| Roa | 178% | 78% | 77% |

| Кфр | 0,175397568 | 0,308641975 | 0,163612565 |

| Налоговый корректор (t) | 0,8 | 0,8 | 0,8 |

| DFL | 168% | 68% | 66% |

Показатели отчетности учитываются нарастающим итогом. То есть, данные за 9 месяцев 2020 – это те же данные за 6 месяцев плюс итоги за 3 квартал. Сделаем выводы.

-

Чистая прибыль значительно возросла за счет того, что выручка увеличилась на 56%, а расходы – всего на 46%. Хотя в 3 квартале компания начала выплачивать проценты по займу, прибыль выросла почти в 3 раза за счет увеличения объема продаж и сокращения расходов. Соответственно, увеличился и собственный капитал, который включает нераспределенную прибыль.

- Стоимость активов также возросла, т.к. часть кредитных средств была потрачена на покупку основных фондов.

- Рентабельность активов (Roa) и дифференциал финансового рычага (DFL) стали больше за счет того, что увеличился разрыв между стоимостью активов и чистой прибылью.

- Налоговый корректор остался без изменений, т.к. ставка по налогу на прибыль не менялась.

- А вот Кфр упал. Это произошло потому, что заемного капитала стало меньше, т.к. предприятие выплатило часть займа, а собственный капитал, напротив, стал больше.

Таким образом, финансовый рычаг достиг значения 0,24 за счет увеличения чистой прибыли. Вывод: компания может привлекать больше кредитов на приобретение активов, так как дифференциал это позволяет.

Правила использования финансового рычага

Основные правила, которые следует соблюдать предприятию:

- Темп роста заёмного капитала не должен превышать темп роста собственного капитала;

- Сумма долгосрочных обязательств не должна превышать сумму внеоборотных активов;

- Темпы роста текущей задолженности должны быть ниже темпов роста оборотных активов;

- Темпы роста задолженности поставщикам и подрядчикам должны быть ниже темпа роста объёма производства и реализации продукции.

Превышение темпов роста краткосрочной задолженности, по сравнению с ростом оборотных активов, указывает на снижение уровня ликвидности предприятия и может привести к снижению платёжеспособности.

Превышения темпа роста заёмного капитала над темпами роста собственного капитала приводит к снижению уровня финансовой устойчивости и к росту зависимости от кредиторов.

Таким образом, использование заёмных средств предприятием может быть эффективным, если в результате этого растёт рентабельность активов и собственный капитал. Но эффект финансового рычага может быть и отрицательным, что несет в себе большие риски потери предприятием финансовой устойчивости и «проедания» собственного капитала.